Zontwikkelingen "oud"

| |

|

||||||||

|

Zontwikkelingen "oud" |

|||||||||

|

|

actueel

179 178

177 176 175

174 173

172 171

170-161 160-151

150-141

140-131

130-121

120-111 110-101

|

14 juli 2022: Toekenningen SDE 2021 (tweede SDE "++") gepubliceerd, deel 1 - zoveelste record niveau voor zonnestroom beschikkingen, bijna 3,8 GWp toegekend. In dit bericht ga ik in op de 1 juli jl. verschenen kamerbrief van Rob Jetten van Min. EZK over de uiteindelijk toegekende beschikkingen voor de SDE 2021 ronde (slechts 1 ronde in dat jaar, en de tweede SDE "++" regeling betreffend). Wij waren toen nog op vakantie. Na het net besproken juni rapport van CertiQ, is dit het 2e dossier wat Polder PV onder de loep neemt. Op 5 december 2021 ben ik al ingegaan op de status van de aanvragen voor deze extreem overvraagde subsidie regeling, waarbij, volgens de destijds gepubliceerde Kamerbrief, voor alleen zonnestroom maar liefst 4.132 MWp aan capaciteit, verdeeld over 3.915 aanvragen werd ingediend. Gevreesd werd, dat hier nog wel het nodige volume van zou kunnen gaan afvallen, gezien de extreme overtekening (12 md Euro aangevraagd, slechts 5 md Euro beschikbaar). Maar dat is wederom heel erg meegevallen.

CCS - niet onder SDE 2021

Onder het SDE "++" regime is de vigerende maatstaf het verwezenlijken van projecten met de hoogste vermeden CO2 uitstoot voor de laagste kosten. Ondanks deze sedert de SDE 2020-I ingevoerde fundamentele systeem wijziging bij de in te vullen doelstellingen, en de vrees was, dat overblijvende subsidies voor PV projecten wel eens een flinke knauw zouden kunnen gaan krijgen door toegenomen concurrentie van andere technologie platforms (met name de miljarden Euro's claimende CCS afvang / opslag), kunnen we zeer goed nieuws melden. Zonnestroom is namelijk wederom - met stip - kampioen bij de toegewezen gelden. Dit heeft, ondanks de extreme overtekening van de regeling, alles te maken met het intrekken dan wel afwijzen van 11 aangevraagde CO2 afvang en opslag projecten, die ruim 6,1 miljard Euro claimden. De reden daarvoor is, dat het Aramis project, waar onder die aanvragen vielen, te ingewikkeld is gebleken om op deze termijn gerealiseerd te krijgen. De verwachting is, dat deze opnieuw onder SDE 2022 zullen gaan aanvragen (waarvoor een record budget van 13 miljard Euro is gereserveerd). Onder deze nieuwste regeling kunnen aanvragen tussen 28 juni en 6 oktober worden ingediend bij RVO.

De eindstand volgens de huidige kamerbrief werd in tabelvorm over 2 pagina's weergegeven. In onderstaand overzicht heb ik deze aan elkaar geplakt, met alle relevante data:

^^^

Tabel overgenomen uit Kamerbrief van 1 juli 2022 (pp. 2-3). Gekleurde

kaders toegevoegd door Polder PV

Er is, vooral vanwege de wegval van de CCS beschikkingen, "slechts" voor (maximaal) 4.075 miljoen Euro aan projecten beschikt, waarbij er een maximum van 5 miljard Euro viel te vergeven binnen deze ronde. Er zal daarvan dus maximaal 81,5% worden gerealiseerd, maar Jetten geeft in de Kamerbrief al aan dat zeer waarschijnlijk nog minder geld zal worden uitgegeven dan toegekend, afhankelijk van marktwaarde ontwikkelingen bij energie en CO2 emissierechten, feitelijke realisaties, en daadwerkelijk geproduceerde energie resp. voorkomen CO2 uitstoot gedurende de subsidiabele exploitatie periode. Omdat het beschikbare budget bij lange na niet wordt gehaald, zijn alle projecten die voldeden aan alle voorwaarden, en die niet om aanvraag-technische redenen werden afgewezen of ingetrokken, toegekend onder SDE 2021. Er zijn slechts 276 project aanvragen afgewezen door RVO, of ingetrokken door de aanvragers. Dat laatste had deels ook te maken met het feit dat het wederom heel lang heeft geduurd voordat RVO alle aanvragen had beoordeeld. Ondertussen waren de voorwaarden voor de nieuwe SDE 2022 regeling al bekend geworden, en omdat voor enkele technieken daaruit gunstiger business-cases waren te halen, hebben sommige ontwikkelaars hun aanvragen voor SDE 2021 laten vallen, om onder de SDE 2022 (met 13 miljard Euro budget) een nieuwe kans te wagen.

Van de oorspronkelijk ingediende 4.129 aanvragen (bijstelling t.o.v. 1e kamerbrief, waarin nog van 4.109 projecten werd gerept), met een budget claim van 12,1 miljard Euro (bijstelling van 12,0 md), zijn er uiteindelijk 3.853 voorzien van een beschikking van RVO (ruim 93%).

Voor zonnestroom waren oorspronkelijk 3.915 aanvragen gedaan, gepaard gaand met 4.132 MWp aan gevraagde capaciteit (artikel 5 december 2021). Daarvan is dus bijna 95% van het aantal toegekend (3.716 stuks). Bij de capaciteit, 3.790 MWp beschikt, is het marginaal minder, bijna 92%, wat desondanks een zeer hoog toekennings-niveau inhoudt (hoger dan bij de vorige SDE 2020-II regeling).

Alweer een nieuw toekennings-record voor zonnestroom

Hierbij wordt ook duidelijk, dat alweer een nieuw record voor beschikt zonnestroom volume is gehaald. Bij lange na niet voor de aantallen toegekende beschikkingen, dat was namelijk voor SDE 2020-I, met een spectaculair volume van 6.882 afgegeven beschikkingen voor PV (zie tabel in SDE status overzicht van 1 april 2022 bij RVO). Maar er is wel voor 3.790 MWp aan PV capaciteit toegekend onder SDE 2021, waarbij het vorige record voor de najaars-ronde van SDE 2020 (de eerste officiële SDE "++" ronde), 3.603 MWp beschikt volume, dus alweer met ruim 5% is verbroken (zie wederom tabel voor historische oorspronkelijk beschikte volumes in de hierboven weergegeven link).

Schaalvergroting bij rooftop PV onder SDE "++" zet door

Door een "relatief bescheiden" aantal toegekende projecten, gecombineerd met een record volume beschikt vermogen, zijn bij de schaalvergroting de piketpalen weer iets verder verzet voor zonnestroom toekenningen. De gemiddelde omvang is onder SDE 2021 namelijk alweer toegenomen naar 1.020 kWp per beschikking. Onder de eerste SDE "++" regeling, SDE 2020-II, was dat iets lager, 1 MWp gemiddeld. Onder de laatste SDE"+" regeling, SDE 2020-I, was dat zelfs nog maar de helft.

PV is onder SDE 2021 door EZK / RVO wederom gesplitst in rooftop beschikkingen, en toekenningen voor veld-installaties sensu lato (zie rode kader in tabel). De rooftop exemplaren claimen uiteraard weer de overgrote meerderheid bij de aantallen (3.562 stuks, 2.006 MWp, met beschikt budget voor 1,19 miljard Euro). De categorie veldopstellingen en/of projecten op water ("floating solar") kreeg "slechts" 154 beschikkingen toebedeeld. Maar het daarmee gepaard gaande beschikte vermogen was goed voor 1.784 MWp, niet heel veel lager dan het beschikte volume voor de rooftops. De veldopstellingen claimen bij de toekenningen een budget van 868 miljoen Euro. De gemiddelde omvang per beschikking is 563 kWp bij de rooftops, bij de zonneparken (incl. floating solar) is het zelfs 11,6 MWp gemiddeld (!). Onder SDE 2020-II waren de gemiddeldes per beschikking 531 kWp bij de rooftops, en 15,4 MWp bij de beschikkingen voor de veldopstellingen*. De toegekende rooftop projecten (eigenlijk: beschikkingen) zijn dus wat groter geworden, maar de toekenningen voor de zonneparken beduidend kleiner. Al blijven ze natuurlijk vele malen groter dan de grootste rooftop projecten. En zullen laatstgenoemden nooit op de geplande wijze veel meer "meters kunnen maken" dan een bescheiden aantal grote veldopstellingen tot stand kan brengen.

Jetten geeft wel aan dat 96% van de beschikte PV projecten dak installaties omvat (ook in de Tweede Kamer de prioritaire, "gewilde" categorie). Maar hij vergeet er bij te benoemen, dat van de beschikte capaciteit 47% toevalt aan het bescheiden aantal veldopstellingen. Zonder die laatste categorie zou hij dus bijna de helft van het toegekende vermogen (en dus ook: zonnestroom productie) kunnen weggooien. Blijkbaar is dat veel belangrijkere aspect benadrukken niet opportuun in het politieke discours. Zo worden voor het parlement gevoelige punten handig omzeild door de bewindslieden ...

* Er was 1 zeer opvallende uitzondering in de "schaalvergroting reeks" binnen de evolutie van de SDE beschikkingen. Het gemiddelde vermogen onder de oorspronkelijk extreem overtekende SDE 2019 II lag zelfs op een niveau van 1.982 kWp/beschikking. Dit was het gevolg van het wegschrappen van duizenden kleinere rooftop project aanvragen, waardoor alleen de grootste aanvragen, vaak voor forse zonneparken, zijn overgebleven bij de uiteindelijk beschikte projecten (oorspronkelijk slechts 986 exemplaren). Als we de specifieke verhouding tussen het overgebleven contingent aan rooftop projecten (865 stuks) en de toen uitsluitend als "veldopstelling" gekwalificeerde project beschikkingen (121 exx.) bekijken, past die regeling echter wel in bovengenoemd beeld, met gemiddeldes van 521 kWp resp. 12,7 MWp per beschikking.

Twee SDE "++" rondes vergeleken

Onder de SDE 2020-II ronde was er een verdeling van 3.488 rooftop en 114 vrijeveld (incl. drijvend) project beschikkingen (verhouding 31 : 1), bij een beschikte capaciteit van 1.851 resp. 1.752 MWp (verhouding 1,1 : 1). Onder SDE 2021 waren die verhoudingen bij de toekenningen 3.562 / 154 stuks (23 : 1), resp. 2.006 / 1.784 MWp (1,1 : 1), bij een budget allocatie van zo'n miljard Euro minder voor alle SDE projecten in die ronde. De impact bij de relatieve verhoudingen bij de toegekende capaciteit is voor zonnestroom ongeveer hetzelfde gebleven, bij de aantallen beschikkingen is de onbalans tussen rooftop en "veld" beduidend lager in de huidige ronde.

CO2 reductie potentieel en subsidie "intensiteit"

Voor de twee PV opties zijn ook nog 2 overige grootheden weergegeven. Voor de individuele techologie platforms is het CO2 reductie potentieel afzonderlijk, en bij elkaar genomen het grootst, met 0,39 resp. 0,37 Megaton CO2 reductie per jaar voor rooftop resp. vrijeveld/op water (totaal 0,76 Mton/jr voor PV). De subsidie "intensiteit" ligt op 70 resp. 94 Euro per ton vermeden CO2 emissie (totaal € 164/ton voor PV). Die waarden liggen ongeveer rond het relatief lage niveau voor windenergie (€ 80/ton). Alleen de opties restwarmte en PVT combi met warmtepomp claimen echt lage waardes (50 resp. 43 Euro per ton). Maar daar staat tegenover dat die slechts "zeer beperkt" zijn aangevraagd, en marginaal toegekend.

Portfolio aan nog in te vullen SDE (+, ++) beschikkingen PV weer fors gegroeid

Hierboven is aangegeven dat in de huidige SDE 2021 regeling voor 3.716 MWp extra aan PV is beschikt. In de RVO update van 1 april jl. was er tot en met SDE 2020 II voor zonnestroom een volume over van 8.461 MWp om nog te worden ingevuld. Daar is echter alweer het nodige van afgevallen en/of alsnog gerealiseerd. Er is inmiddels ook weer een lijst met de stand van zaken bij RVO verschenen (peildatum 1 juli), waar Polder PV nog in detail over zal gaan berichten. Daarin staat, inclusief de inmiddels bekende beschikkingen uit de SDE 2021 ronde, nog een te realiseren portfolio van maximaal 11,75 GWp voor PV vermeld, die nog ingevuld zal moeten gaan worden ("nee" vinkje). Dat, met volgens het CBS al een geaccumuleerd totaal vermogen van 14,4 GWp aan het eind van 2021 op het netvlies, wat reeds gepaard is gegaan met grote problemen bij de net infrastructuur en diverse andere complicaties (personeel, leveringsproblemen). En het nog niet bekende totaal volume wat tm. medio dit jaar er nog eens is bijgekomen. Het blijven dus spannende tijden: wat zal er van dat enorme "resterende" beschikte SDE volume daadwerkelijk gerealiseerd gaan worden de komende jaren ?

Andere "zonnige" platforms - thermische ZE en PVT / warmtepomp

In de hier boven weergegeven tabel zijn ook nog twee andere technologie platforms van een gekleurd kader voorzien die gebruik maken van zonlicht. Oranje omkaderd is het zeer beperkte volume voor thermische zonne-energie, 9 toegekende beschikkingen, met een thermische capaciteit van slechts 5 MWth (kleine projecten van gemiddeld zo'n 0,6 MWth per stuk), en een budget allocatie van maximaal 2 miljoen Euro. 1 van de tien oorspronkelijke aanvragen heeft het niet gered, en is afgevoerd.

Voor PVT (generatie van elektrische en thermische zonne-energie in 1 paneel) combi met warmtepomp, bruin omkaderd in de tabel, is maar 1 (eerste) aanvraag toegekend, met een "totaal vermogen" van 4 MW (el / th.), en een budget claim van max. 3 miljoen Euro. Daarmee zijn 2 van de oorspronkelijke 3 aanvragen komen te vervallen.

Uit bovenstaande blijkt, dat beide "alternatieve" zonne-energie platforms slechts in zéér beperkte mate bij kunnen dragen aan de totaal te realiseren CO2 reductie doelen. PV sec zal hierin een dominante rol blijven spelen, zelfs bij - onverhoopte - flinke uitval van beschikkingen in de uitvoeringsfase van SDE 2021.

Kamerbrief - overige zaken

In de kamerbrief wordt op meerdere andere zaken rond de SDE, en ook SCE regelingen ingegaan in separate paragrafen.

Hekjes voor 3 opties

Voor SDE "++" 2023 wordt nader ingegaan op de zeer complexe noviteit om "hekjes" te gaan plaatsen om technologie domeinen die nog niet kosteneffectief zijn op korte termijn, maar op de wat langere termijn wel een significante bijdrage kunnen gaan leveren, extra te stimuleren. Budget wat niet binnen genoemde "hekjes" wordt gevraagd, kan binnen dezelfde ronde aan andere (deel)budget overschrijdende domeinen, of aan het resterende algemene fonds worden toegewezen. Voor de onder de huidige regeling slecht aan bod komende domeinen lagetemperatuur warmte, hogetemperatuur warmte, en "moleculen" worden deelbudgetten gereserveerd van elk 750 miljoen Euro, bij een totaal budget van 5 miljard Euro. Worden de deelbudgetten niet gehaald, kunnen de missende volumes (bij goedkeuring aanvragen) overgeheveld worden naar domeinen waar de deelbudgetten worden overvraagd. Tegelijkertijd worden de "hekjes" voor de domeinen CCS / CCU en elektriciteit (dus incl. PV) op nul gesteld (ergo: géén specifieke deelbudget reservering). Voor de overige 2.750 miljoen Euro zullen alle andere technieken als gebruikelijk "met elkaar op de vuist" moeten gaan in de competitie, waarbij het CO2 reductie potentieel per bestede Euro leidend zal blijven. Europese staatssteun regels verbieden het "voortrekken" van bepaalde opties, vandaar dat concurrentie zowel "binnen als buiten de hekjes" mogelijk blijft.

Ook zal de maximale subsidie intensiteit worden verhoogd, van 300 naar 400 Euro per vermeden ton CO2 "binnen de hekjes". Hiermee zouden technieken met relatief lage kortetermijn kosteneffectiviteit een hogere "onrendabele top vergoeding" tegemoet kunnen zien. Het wordt er met deze complicerende aanpassingen beslist niet simpeler op, vandaar dat de gevolgen van deze aanpassingen gemonitord zullen gaan worden, waarvan de conclusies beschikbaar moeten zijn voor eventuele aanpassingen voor de SDE 2024 ronde. De Europese Commissie moet nog haar goedkeuring verlenen voor de invoering van deze maatregelen, dus dat is beslist nog geen gelopen race.

SCE 2023 voor coöperatieve projecten

Deze opvolger regeling voor de oude postcoderoos (PCR) belasting maatregel staat open van 1 maart tot 1 december 2022. Er zijn echter weinig aanvragen binnen gekomen, 178 stuks tm. eind mei, met een budget claim van 22,1 miljoen Euro, bij een opgewaardeerd plafond van max. 150 miljoen Euro (wijziging in aangepast amendement Boucke c.s.). Volgens RVO zit er niet veel schot in nieuwe aanvragen. In overleg met coöperatieve branche koepel Energie Samen is besloten om de openstelling voor SCE 2023 te vervroegen, van het voorjaar naar januari 2023, doorlopend tot 1 december. Exacte details (start regeling, budget, bedragen) volgen nog.

Geothermie projecten

Hierin wordt ingegaan over de wenselijkheid van verlenging van de subsidie termijn voor geothermie projecten i.v.m. mogelijke realisatie problemen. Dit wordt door Jetten onwenselijk geacht omdat de SDE regeling een generiek instrument moet bljven, en voortrekken van 1 technologie precedentwerking geeft voor andere platforms, wat de aard van de regeling zal ondergraven. De voorwaarden onder het SDE "++" regime zijn verbeterd voor geothermie, ontwikkelaars kunnen de oude beschikking opgeven en een nieuwe aanvraag doen.

SDE "++" 2022 - CCS

Jetten geeft nadere explicatie van voorwaarden waaraan Carbon Capture en Storage projecten moeten voldoen. Het gaat daarbij om het te betalen transport tarief van de afgevangen CO2 naar de opslag buffer door een derde partij. Zie de Kamerbrief en het gelinkte supplement, voor details (pp. 6-7).

Opname van geheel nieuwe technieken onder SDE 2022 zijn nog niet goedgekeurd door de Europese Commissie, en eventuele toewijzing van aanvragen is dus onder voorbehoud.

Energie prijs stijgingen en PCR / SCE coöperaties

Jetten beargumenteert dat de hoge huidige energieprijzen geen fundamentele bedreiging lijken te vormen voor de coöperatieve energie sector in Nederland. Wel kunnen er verschillende effecten optreden, afhankelijk van de gehanteerde businesscase modellen

Effecten verlaging energiebelasting tarieven elektra op PCR projecten

Omdat PCR projecten voor hun buca afhankelijk zijn van de hoogte van de gehanteerde energiebelasting op elektra, en deze het huidige jaar flink is verlaagd (van 9,43 ct/kWh in 2021 naar nog maar 3,68 ct/kWh in 2022, ex btw; zie tabel Belastingdienst), worden nadelige effecten verwacht voor de coöperaties die daarvan afhankelijk zijn. Ook is de btw op energie per 1 juli dit jaar verlaagd van 21 naar 9%, wat een verdere uitholling van de buca betekent voor dergelijke coöperaties. Gemiddeld genomen leidt dit incl. btw tot een verlaging van zo'n 6,25 ct/kWh bij de niet te betalen energiebelasting voor de leden, een flinke negatieve wijziging voor het verdienmodel, er kan beduidend minder EB incl. btw worden terug gevraagd dan in 2021.

De rentabiliteit van de deelname binnen de PCR constructie wordt in ieder geval uitgehold, maar Jetten claimt dat voor het eigen verbruik van de leden van die coöperaties ook weer "voordelen" zijn van de individuele verhoogde EB teruggaaf, en het verlaagde EB tarief voor hun eigen (rest) verbruik. Wel zal de situatie per coöperatie verschillen, omdat van verschillende verrekenings-modellen wordt uitgegaan. Vanwege de vermoedelijk tijdelijke aard van de sterk gewijzigde tarief componenten, verwacht Jetten dat het totale effect op de energie nota van de deelnemers "beperkt" zal zijn. Coöperaties zouden als mitigerende maatregel ook een extra douceurtje richting hun getroffen leden kunnen doen toekomen uit te verwachten hogere opbrengsten van de opgewekte stroom, nu de marktprijzen zo hoog zijn geworden. Jetten houdt de situatie in het oog, generieke "tegenmaatregelen" zijn niet te nemen vanwege de vigerende verschillen tussen de coöperaties, en de regelingen moeten bovendien werkbaar blijven.

Boetes resp. inkomstenderving compensaties zonnestroom niet opportuun

N.a.v. een vraag van Van der Plas van de BoerBurgerBeweging (BBB partij) antwoordt Jetten, dat boetes voor "teveel geleverde zonnestroom" van PV projecten, noch compensaties voor geleden inkomsten derving a.g.v. afschakelende omvormers bij netspanningsproblemen opportuun worden geacht in de Nederlandse markt. Een gedachte compensatie voor gedorven profijt van PV installaties wordt niet overwogen.

RVO bericht met grafiek

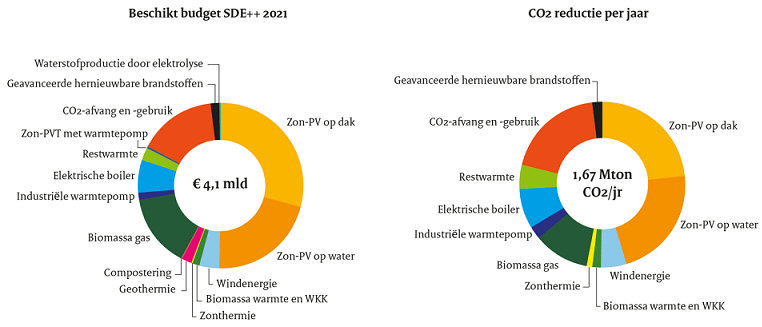

Subsidie uitvoerings-organisatie RVO berichtte bijna een week later ook over de resultaten van SDE 2021. Naast het zeer hoge aandeel voor zonnestroom zijn ook forse subsidie bedragen toegezegd voor "hernieuwbaar gas" uit biomassa (€ 589 miljoen voor in totaal 50 projecten). Voor 11 projecten met CO2 afvang en hergebruik, CCU, is ook een stevig volume van maximaal € 626 miljoen gereserveerd.

Voor de opwekking van CO2-arme warmte is maximaal € 430 miljoen beschikt. Dit betreft 29 projecten met elektrische boilers, industriële warmtepompen, PVT met warmtepomp, of hergebruik van "restwarmte".

RVO gaf ook de volgende grafiek weer met de verdeling van de beschikte budgetten over de verschillende deel opties (max. toegekend alle opties 4,1 miljard Euro), alsmede een vergelijkbaar taartdiagram voor de verdeling van de vermeden CO2 uitstoot van die platforms (maximaal te halen CO2 reductie alle opties 1,67 megaton per jaar). Zie onderstaande figuur, en de toelichting door Polder PV, omdat een label verkeerd is toegepast door RVO:

NB: in deze RVO grafiek staat een verkeerde caption voor het donker oranje segment vermeld. Dat betreft niet (alleen) "Zon-PV op water", maar is het "niet rooftop" segment, wat gedomineerd wordt door klassieke grondgebonden veldopstellingen (als zodanig benoemd in de beschikkingen lijst, 127 stuks), en waar, volgens diezelfde lijst, ook nog 19 water-systemen (floating solar projecten) onder vallen. Er is zelfs ook nog een categorie "n.b." ("niet bekend" ?), waar ook nog eens 8 projecten onder vallen, waarvan, gezien de omvang, mogelijk zeker 2 exemplaren ook nog vrijeveld of floating solar projecten zouden kunnen betreffen.

Bronnen

Extern:

Kamerbrief stand van zaken SDE++ (1 juli 2022; Kamerbrief definitieve resultaten SDE++ 2021, details 2022 en planning 2023, 10 pagina's, website Rijksoverheid)

Resultaten SDE++ 2021: € 4,1 miljard voor duurzame energie-opwekking en CO2-vermindering (7 juli 2022; nieuwsbericht RVO)

Intern

SDE 2021:

Toekenningen SDE 2021 (tweede SDE "++") gepubliceerd, deel 1 - zoveelste record niveau voor zonnestroom beschikkingen, bijna 3,8 GWp toegekend (14 juli 2022; huidige artikel)

SDE 2021 (tweede SDE "++"). Deel 2. Kern parameters cumulaties alle SDE - SDE "++" beschikkingen (16 juli 2022)

SDE 2021 (tweede SDE "++"). Deel 3. Details uit projecten lijst - segmentaties inclusief zonneparken (17 augustus 2022)

Voor overzicht van alle SDE "++" analyses, zie bronnen onder artikel van 14 juli 2022

Eerdere analyses SDE "++" regelingen:

Openstelling derde SDE "++" ronde - SDE 2022, inclusief zonnestroom (21 maart 2022)

Tweede SDE "++" ronde (najaar 2021) dik twee maal meer aangevraagd dan subsidie plafond, zonnestroom projecten blijvend populair (ruim 4,1 GWp) (5 december 2021)

SDE 2020 najaarsronde (eerste SDE "++"). Deel 3. Details uit projecten lijst - segmentaties inclusief zonneparken (28 oktober 2021)

SDE 2020 najaarsronde (eerste SDE "++"). Deel 2. Kern parameters cumulaties alle SDE - SDE "++" beschikkingen (19 oktober 2021)

SDE 2020 najaarsronde (eerste SDE "++"), definitief toegekend. Deel 1. Beschikkingen - CCS hoogste budget toekenning; nieuw record 3.603 MWp PV beschikt (18 oktober 2021)

Eerste SDE "++" ronde (najaar 2020) 28% overtekend, nieuwe spelers, maar, wederom, veel aanvragen zonnestroom (bijna 4,2 GWp) (15 januari 2021)

SDE 2020 voorjaarsronde (laatste SDE "+"). Deel 1. Beschikkingen - record 3.440 MWp PV inclusief. 137 miljoen Euro meer beschikt dan gepland. Portfolio PV beschikt: 16,1 GWp (2 oktober 2020, incl. vooruitblik SDE "++")

11 juli 2022: CertiQ rapportage juni 2022 - laagste hoeveelheid nieuwe gecertificeerde projecten in 2022, iets bovengemiddelde nieuwe capaciteit (199 MWp), 1e half-jaar 2022 17% minder groei dan in 2021. Mei record maandelijkse zonnestroom productie (1.017 GWh), 12 mnd tm. mei naar nieuw record, 6,6 TWh*.

Het laatste maandrapport ter afsluiting van het eerste halve jaar voor gecertificeerd vermogen van duurzame energie opwekkende installaties, voor juni dit jaar, werd op 4 juli door CertiQ gepubliceerd. Aan het grootste zonnestroom dossier van Nederland werd het laagste aantal nieuwe projecten (219), resp. iets bovengemiddelde nieuwe capaciteit, 199,2 MWp, toegevoegd. Dat was 23% minder toegevoegde capaciteit dan in juni 2021. De maandgemiddeldes voor de eerste 6 maanden van 2022 liggen tot nog toe ver onder die voor de voorgaande drie jaren bij de nieuwe aantallen projecten, maar op de 2e plaats bij de toegevoegde capaciteit, tussen de gemiddelde jaarvolumes in 2021 en 2020.

Het aantal ingeschreven zonnestroom projecten** bij CertiQ is toegenomen naar 31.981 exemplaren. De gemiddelde systeemcapaciteit van alle ingeschreven PV installaties bij CertiQ is weer verder gegroeid, naar ruim 265 kWp. Bij de uitgave van garanties van oorsprong (GvO's) voor zonnestroom is in de 12 maanden tm. mei 2022 alweer een nieuw record bereikt, van, nog zeer voorlopig, 6.620 GWh. In mei 2022 werd ruim 47% meer gecertificeerde zonnestroom productie geboekt dan in mei 2021. Dat was 1.017 GWh, een nieuw record, en de eerste maal dat in een maandrapport meer dan 1 TWh aan gecertificeerde zonnestroom productie is gepubliceerd. De import van zonnestroom certificaten Nederland in over een periode van 12 maanden incl. juni, liet ook weer een nieuw record volume zien (2.257 GWh). Bij de export van zonnestroom GvO's werd, voor de 12 maanden tm. juni, een niveau van 919 GWh gehaald. In deze analyse wordt voor het CertiQ volume een eerste capaciteit accumulatie prognose gedaan voor het eind van 2022, op basis van de meest recent beschikbare informatie. Er is een nieuwe berekening gedaan van de jaargroei volumes in 2020 en 2021, op basis van de meest recente, geactualiseerde progressie grafiek van CertiQ. Het verschil tussen de jaargroei cijfers, is met alle correcties inmiddels weer fors verder opgelopen naar 610 MWp. Momenteel staat de teller op 2.540 MWp groei in 2020, en een toename van 1.930 MWp in 2021.

*

Disclaimer: Status officiële CertiQ cijfers volgens maand

rapportages !

|

Het overzicht met de cijfers over juni 2021 (en voor de Garanties van Oorsprong, GvO's, tm. mei 2022) verscheen bij CertiQ op 4 juli 2022.

In de detail analyse hier op volgend wordt ingegaan op de wijzigingen en aanvullingen, deels grafisch verbeeld.

** "Projecten" hier gelijk te stellen aan "inschrijvingen bij CertiQ". Dit kan deels gaan om meerdere deel installaties op een en hetzelfde adres en/of bedrijfs-complex. Vaak gaat het daarbij om separate SDE beschikkingen, waarvoor vereist is dat ze allen een eigen bemetering hebben, tenzij daarvoor afspraken zijn gemaakt met RVO. Er zijn de nodige lokaties met meer dan 1 SDE beschikking, Polder PV heeft daar honderden voorbeelden van in zijn eigen project dossier.

1. Ontwikkeling van aantallen gecertificeerde zonnestroom installaties

Nieuwe aantallen installaties in bovenstaande grafiek, rode curve, met als referentie de linker Y-as. In december 2020 werd, na diverse behoorlijk hoge nieuwbouw cijfers in voorgaande maanden, en na het tussentijdse record in juli (589 netto nieuw), in de laatste kalendermaand wederom een nieuw record niveau met de (netto) bijschrijvingen bereikt bij CertiQ, 616 nieuwe exemplaren (geel omrand data punt rechtsboven in de grafiek). Vanaf januari 2021 viel het nieuwe volume bij de aantallen fors terug, grofweg wisselend rond de 300 nieuwe projecten per maand. Pas in december werd meteen het maandrecord voor dat jaar gevestigd, met 459 nieuwe projecten. In januari 2022 viel dit echter weer sterk terug, naar nog maar (netto) 225 nieuwe projecten. Februari scoorde niet veel hoger, met netto 258 nieuwe aanmeldingen, en maart en april deden het ook weer slechter, met nog maar 234 resp. 232 exemplaren. Pas in mei werd het tot dan hoogste niveau in 2022 gehaald, met 264 nieuwe projecten. Juni viel weer tegen, met maar 219 exemplaren. Dat is het laagste niveau sinds december 2018.

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek. In de september 2019 rapportage is de grens van twintigduizend gecertificeerde zonnestroom projecten overschreden, in november 2021 werd de 30.000 piketpaal gepasseerd. Het totaal is inmiddels, met juni 2022 toegevoegd, uitgekomen op, voorlopig, 31.981 exemplaren.

Voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand. Normaliter werden jaarcijfers later bijgesteld, zoals ook voor voorgaande jaren is geschied (zie revisies voor de jaren 2018 en 2019, met de daar aan gelinkte gedetailleerde analyses). Die revisies worden echter niet meer gepubliceerd, en dus moest er naar een andere reconstructie techniek worden overgestapt. Zie daarvoor een eerste poging in paragraaf 9 in de analyse van het december 2021 rapport. Deze reconstructies worden in de meest recente analyse gecontinueerd en geactualiseerd. Al snel na publicatie van de officiële maandrapportages bij CertiQ, kunnen de waarden per maand namelijk al flink bijgesteld worden (analyse 4 november 2020). In de maandrapport besprekingen van, en de primaire grafieken bij Polder PV, wordt altijd dié inhoud als referentie aangehouden, en vergeleken met oudere maand rapportages, om in ieder geval die trends op een gelijkwaardige wijze met elkaar te kunnen vergelijken.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De nieuwe volumes gerealiseerde projecten per maand zijn vanwege de enorme stapel aan SDE beschikkingen die al werd uitgevoerd in 2020 t.o.v. 2019 weer sterk toegenomen, ondanks de fikse beperkingen a.g.v. de Covid pandemie. Dit is te zien aan de horizontale stippellijnen, die het maandgemiddelde per kalenderjaar weergeven. 2021 kwam daarbij iets lager uit dan 2019 (bruine resp. gele stippellijn, 339 resp. 350 netto nieuw aantal installaties per maandrapport). 2020 blijft ongeslagen kampioen, met maar liefst 445 nieuwe installaties gemiddeld per maand, volgens de maandrapportages (blauwe stippellijn).

2022 begon, met slechts 225, 258, 234, 232, 264 en 219 nieuwe installaties in de eerste 6 rapportages, weer op een bescheiden niveau (weergegeven in magenta kolommen, inmiddels gemiddeld 239 stuks per maand = stippellijn). Bij de capaciteit ligt die verhouding echter heel anders, zie paragraaf 2.

Tót 2018 was er een verwarrende periode van 4 jaar waarbij ook tijdelijk negatieve groei optrad, vanwege een combinatie van lang durende her-registratie verplichtingen, en mogelijk "natuurlijke uitval" bij CertiQ.

Ook deze volumes (evenals die voor de capaciteiten) zullen achteraf nog worden bijgesteld door wijzigingen in de primaire database van CertiQ. Deze revisies kunnen zowel positief (capaciteit 2015-2018, eerste jaar rapport 2020), als negatief uitpakken. In 2019 is bijvoorbeeld de bijstelling voor de capaciteit in negatieve zin uitgepakt, zoals we hebben gezien bij de jaarcijfers.

In 2020 zijn in de 12 maandrapporten 5.335 nieuwe projecten opgetekend door CertiQ. Een nieuw jaar record, wat 27,2% boven het kalenderjaar volume van de maandrapportages in 2019 (4.195 projecten) is komen te liggen. 2021 heeft in totaal in de maandrapportages 4.073 nieuwe projecten opgeleverd, 24% lager dan in 2020.

Revisies van de historische cijfers lieten, op basis van de actuele grafiek in het december 2021 rapport, zien, dat met de toen geldende status quo, de groei van het aantal nieuwe projecten in heel 2021 ongeveer 45% lager lag dan de aanwas in 2020 (3.049 t.o.v. 5.551 nieuwe installaties). De nieuwe jaargroei volumes voor 2021 zijn inmiddels echter alweer gewijzigd. Zie daarvoor paragraaf 6.

2. Capaciteit evolutie van gecertificeerde zonnestroom installaties

Voetnoot

bij grafiek: de cijfers voor september 2017 zijn na vragen van Polder

PV door CertiQ aangepast.

Voor de reden, zie analyse

herziening september 2017 rapportage ! Ook voor juli 2019 is het

aanvankelijk op 1 augustus 2019

verschenen maandrapport na interventie door Polder PV fors neerwaarts

gecorrigeerd in

een later gereviseerde versie.

Als klap op de vuurpijl resulteerde uit het april 2020 rapport een bizarre

negatieve maandgroei van -108,5 MWp,

a.g.v. een "drie-nullen correctie" van een eerder (?) foutief

ingegeven installatie door een netbeheerder. Ook het cijfer in januari

2021 is door een foute

entry van een netbeheerder veel te hoog uitgepakt. Dit is gecorrigeerd

in februari, waardoor die maand een zeer lage "artificiële

groei" laat zien.

In vergelijking met de groei van de aantallen nieuw geregistreerde gecertificeerde PV projecten (vorige grafiek), gaat het bij de netto toegevoegde capaciteit al langere tijd om opvallende, gemiddeld substantieel grotere volumes dan wat we in eerdere jaren hebben gezien. Met name in 2018, 2019, 2020 en 2021. In november van 2019 werd een nieuwe record toevoeging van maar liefst 409,9 MWp geregistreerd. Het maandgemiddelde (horizontale stippellijn) eindigde voor de maandrapportages op 142 MWp in dat jaar, in 2020 en 2021 is dat gemiddelde verder toegenomen van 158 naar 191 MWp.

Desondanks is, op basis van de revisie van de maandrapport cijfers (paragraaf 9), de uitkomst voor het hele jaar nogal anders geworden dan gedacht: In 2020 is met de update van de geactualiseerde CertiQ grafiek in het juni 2022 rapport namelijk al een substantieel hogere jaargroei geconstateerd dan in 2021, een verhouding van, momenteel 2.540 MWp in 2020, en 1.930 MWp in 2021. Hierbij moet ook de disclaimer, dat, net als voor 2020, de cijfers voor 2021 alsnog flink verder kunnen gaan wijzigen in latere revisies van CertiQ.

2022 begon in de historische reeks bemoedigend, met 166,7 MWp in januari, 199,3 MWp in februari, waarbij het eerste kwartaal voorlopig werd afgesloten met een relatief beperkt volume van 159,7 MWp nieuwe capaciteit in maart. April 2022 viel tegen, met slechts 92,5 MWp, minder dan de helft van de 194 MWp in april 2021 en zelfs lager dan de aanwas in april 2019. Mei 2022 krabbelde weer op, met een toevoeging van, 231,2 MWp. Het tweede hoogste niveau voor die maand, maar nog wel 16% lager dan de toename in mei 2021. Juni liet een iets bovengemiddelde groei zien van 199,2 MWp, wat echter wel 23% lager lag dan de 259,2 MWp aanwas in juni 2021.

De 6 eerste rapportages in 2022, die het eerste half-jaar afsluiten, hebben momenteel 1.049 MWp toegevoegd, t.o.v. 1.269 MWp in dezelfde periode in 2021, ruim 17% minder. Hiermee lijkt er inmiddels een gemiddeld licht neerwaartse trend te zijn ingezet. Welke van de vigerende grote problemen daarbij de hoofdrol lijkt te spelen (beperkingen aanwezige netcapaciteit, personeelsgebrek, grondstof prijzen, hardware leveringsproblemen, etc.), is nog niet duidelijk.

3. Gemiddelde capaciteit nieuwe PV installaties juni 2022

Als we uitgaan van de CertiQ cijfers zoals nu gepubliceerd, deze als "correct" beschouwen, relatief weinig uitstroom van verwijderde projecten in de data bestanden veronderstellen, en de maandelijkse netto toevoegingen in de rapportages voor juni 2022 combineren met de toegevoegde capaciteiten in die maand, resulteert dit wederom in een hoog gemiddeld systeem vermogen van 910 kWp per stuk bij de nieuwkomers, weer wat hoger dan in mei (876 kWp gemiddeld bij de nieuwkomers). Dat geeft voor juni een gemiddelde omvang van zo'n 2.394 zonnepanelen à 380 Wp per nieuw project. Dat zijn dus weer - gemiddeld genomen - behoorlijk grote installaties geweest.

Het evoluerende systeemgemiddelde bij de totale accumulatie in het CertiQ dossier is in juni vanwege de bovengemiddelde capaciteit toevoeging, bij een laag volume aan nieuwe installaties in die maand, verder toegenomen. Zie paragraaf 8.

4. Kwartaal cijfers CertiQ maandrapportages - eerste half jaar 2022 bekend

Groeicijfers per kwartaal volgens de oorspronkelijke maandrapportages. Het record volume per kwartaal is tot nog toe al in QIV 2020 gerealiseerd, met 874 MWp.

2021 liet een sterk wisselend beeld zien, met hoge toevoegingen in het 2e (728 MWp) resp. 4e kwartaal (672 MWp), gebaseerd op de maand rapportages. Voor 2022 zijn de eerste 6 maand rapportages cq. het eerste half jaar inmiddels bekend. 167, 199, resp. 160 MWp, totaal 526 MWp in het eerste kwartaal, 2,8% lager dan de 541 MWp in QI 2021. Maar wel al 73% hoger dan de 304 MWp toegevoegd in het hele eerste kwartaal in eerste Covid jaar 2020. En 68% hoger dan hetzelfde kwartaal in het "normale" jaar 2019 (314 MWp).

Het tweede kwartaal van 2022 liet een bijna identiek totaalbeeld zien als het voorgaande, met een aanwas van 523 MWp (laatste kolom). Dit is hoger dan voorspeld op basis van de 1e 2 maandrapportages in de vorige analyse, maar is desondanks sterk achtergebleven bij het record volume van QII 2021 (728 MWp), 28% minder volume.

5. Half-jaar cijfers CertiQ maandrapportages - eerste half-jaar afgerond

Groeicijfers per half-jaar. De Y-as geeft de nieuw gerapporteerde capaciteiten in MWp, volgens de maandrapportages in de getoonde half-jaren. Op de X-as per kolom de resultaten van de 6 maand rapportages uit de half-jaren (HI = jan. tm. juni; HII = juli tm. december) sinds 2010, tot en met 2e half-jaar van 2021, en, achteraan, de accumulatie van HI 2022.

Het tweede half-jaar van 2020 heeft een nieuwe record capaciteit van 1.432 MWp laten zien, temidden van de mondiale Covid19 pandemie. Daarna zijn de halfjaar volumes in de maand rapportages stapsgewijs afgenomen, van 1.269 MWp in HI 2021, naar nog maar 1.026 MWp in de tweede jaarhelft van vorig jaar.

Ondanks de t.o.v. 2021 tegenvallende aantallen nieuwe projecten, is de daarmee gepaard gaande capaciteit groei niet stuctureel verzwakt. Het eerste halfjaar van 2022 heeft tot nog toe 1.049 MWp nieuw volume op het conto staan, iets meer dan de 1.019 MWp voorspeld in de vorige analyse op basis van het gemiddelde in de 1e 5 maanden. Het is daarmee iets hoger dan de 1.026 MWp in het tweede half-jaar van 2021, maar blijft wel ver verwijderd van het hoge volume van 1.269 MWp in HI 2021 (ruim 17% minder). Zoals hier boven reeds gesignaleerd, lijkt het er dus op, dat we inmiddels met een wat afkoelende projecten markt hebben te maken vanwege de blijvende, structurele problemen bij de realisatie van grote(re) PV installaties. Wel staan er in de projecten overzichten van Polder PV de nodige, reeds grotendeels gebouwde forse zonneparken klaar om aan het net gekoppeld te worden, dus mogelijk kan in de tweede helft van 2022 e.e.a. nog steeds worden "recht gebreid". Dat is echter nog steeds geen gegeven, het kan ook gaan tegenvallen.

6. Kalenderjaar cijfers CertiQ maandrapportages & jaar-revisies - tm. juni 2022, inclusief revisie 2019, eerste jaar rapport cijfers 2020 en 2021, en meest recente herzieningen

Voor beschouwing van een vorige versie van deze grafiek, zie onder de bespreking van het april maand rapport van 2021. Nieuwe kalenderjaar volumes volgend uit de oorspronkelijke maand rapportages zijn hier weergegeven in lichtblauwe kolommen. De volumes die volgen uit de later verschenen oorspronkelijke, dan wel gereviseerde jaar rapportages zijn getoond in de donkerblauwe kolommen. Normaliter werden gearceerde kolommen later nog bijgesteld door CertiQ. Zoals in een vorige analyse besproken in paragraaf 9, worden er echter geen gereviseerde jaaroverzichten meer gepubliceerd door CertiQ, en moeten we de actuele cijfers proberen te reconstrueren. De gearceerde kolom voor 2020 is in ieder geval het gevolg van het verschil tussen het EOY volume in het gereviseerde jaar rapport voor 2019, en dat in het later niet meer gereviseerde eerste jaar rapport voor 2020. De kolom voor 2021 is het verschil tussen de EOY volumes in de twee niet meer gereviseerde jaar rapportages voor de jaren 2020 en 2021.

Het op basis van de maandrapportages bereikte niveau voor 2021, 2.295 MWp, is al 21% hoger dan de 1.897 MWp voor 2020 in de maandrapportages over dat jaar. En bijna 13% hoger dan het jaargroei cijfer in het eerste (niet meer gereviseerde) jaar rapport over 2020 (2.036 MWp). Het verschil tussen de jaar rapport cijfers is in 2020 en 2021 veel minder groot, 2.036 MWp in 2020, en 2.101 MWp in 2021 (3,2%), maar ook dat is gebaseerd op alweer achterhaalde cijfers. Helemaal rechts zien we, gearceerd, het eerste gecumuleerde resultaat voor 2022 staan (jan. - juni), 1.049 MWp. Waar nog 6 maand rapportages aan moeten worden toegevoegd.

Als de groei in het hele jaar constant zou blijven, zou de totale jaargroei theoretisch zo'n 2,1 GWp kunnen worden (alleen gecertificeerde capaciteit), maar dat is een nog veel te vroege speculatie, omdat de maand volumes dramatisch van elkaar kunnen verschillen. Er vaak in de tweede jaarhelft een forse toename is van capaciteit van netgekoppelde zonneparken. Maar dat er ook nog tal van onopgeloste problemen zijn, zoals de zeer serieuze netcongestie, en gebrek aan kundig personeel in de zonnestroom markt in Nederland.

Revisie oudere jaargroei cijfers (ctd.)

In deze grafiek heb ik wederom twee opnieuw berekende jaarvolumes getoond, op basis van de in elk CertiQ maandrapport getoonde meest actuele grafiek, in 2 rood gekleurde horizontale lijnstukken. Ditmaal gebruik makend van de door CertiQ getoonde actuele evolutie grafiek in het juni 2022 rapport. De methode daarvoor heb ik toegelicht in paragraaf 9 van de analyse van het december 2021 rapport. Deze reconstructie methode is ingezet, omdat er géén herziene jaaroverzichten meer zijn verschenen bij CertiQ (sedert kalenderjaar 2020), en "officiële" gewijzigde historische cijfers voor die jaren vooralsnog ontbreken.

Met deze meest recente extrapolaties komt het jaarvolume voor de gecertificeerde capaciteit voor 2020 uit op 2.540 MWp (eerdere reconstructies: 2.350 MWp, 2.310 MWp, 2.350 MWp, 2.360 MWp, resp. 2.550 MWp), en voor 2021 inmiddels op 1.930 MWp (voorgaande rapportages: 2.070 MWp, 2.110 MWp, 1.828 MWp, 1.970 MWp, 1.855 MWp, resp. 1.588 MWp). Nog steeds / wederom wijken deze meest recente jaargroei cijfers sterk af van de volumes die volgen uit de accumulaties van zowel de maandrapport data, als van die gebaseerd op de jaar rapportages. Momenteel is de nu actueel bekende jaargroei in het CertiQ dossier in 2021 alweer 24% lager geweest dan in 2020. In de vorige analyse was dat nog 12%, het verschil is dus wederom sterk toegenomen. Afhankelijk van de bijstellingen in komende maandrapportages kan dat weer toenemen, of kleiner gaan worden.

Met de meest actuele stand van zaken lijkt, bij de capaciteitstoename voor het jaar 2020 24,7% meer vermogen te zijn gerealiseerd dan was af te leiden uit de (voorlopige) jaaroverzichten. Voor 2021 is dat momenteel 8,1% minder t.o.v. in het voorlopige jaaroverzicht (huidige revisie op basis van grafiek in juni 2022 rapportage CertiQ). Bij de aantallen nieuwe projecten per jaar zijn deze relatieve verschillen 16,0% positief voor 2020, resp. 3,0% negatief voor 2021. De absolute jaargroei van de aantallen projecten zou in de huidige status update neerkomen op zo'n 5.551 exemplaren voor 2020, resp. 3.700 nieuw in 2021, een duidelijke afname van de groei.

Met name de cijfers voor 2021 kunnen in een later stadium nog fors worden bijgewerkt.

7. Accumulatie van gecertificeerde PV capaciteit

De trendlijn in de grafiek is sedert de mei 2020 update, als gevolg van de aanvankelijk tegenvallende cijfers in 2020 (incl. de negatieve groei in april anomalie), aangepast t.o.v. het exemplaar in de voorgaande versies. De polynoom "best fit" curve is vervangen door een voortschrijdend gemiddelde trendlijn, waarbij het gemiddelde resultaat van de laatste drie maanden wordt weergegeven. De rode lijn laat, op enkele kort durende anomalieën na, een voortdurende flinke progressie zien. Vertikale blauwe stippellijnen geven vanaf de bespreking van de november 2020 rapportage het snijpunt van de bereikte 1.000 MWp piketpalen ("een GWp") met deze curve weer. De zevende piketpaal is eind november 2021 gepasseerd. Zoals voorspeld, werd de achtste piketpaal in het rapport van april 2022, gehaald. Met de toevoeging van de 6e maandrapportage van 2022 staat er nu bij CertiQ inmiddels alweer een geaccumuleerd gecertificeerd vermogen genoteerd van 8.466,4 MWp aan PV capaciteit.

Het inmiddels alweer bereikte volume van 8,47 GWp in het CertiQ rapport van juni 2022 is een factor 385 maal het volume eind 2009 (22 MWp). En al ruim 65 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. Deze fenomenale groei in de solar projecten markt is een van de grootste problemen voor de netbeheerders geworden, de laatste jaren. Voor een nieuwe prognose voor eind 2022, gebaseerd op o.a. dit diagram, zie de grafiek in paragraaf 9.

De verdere progressie hangt wederom van onzekere factoren af, met name de voortwoekerende netcapaciteit problemen (zie recente tweets over status invoeding resp. afname capaciteit op Twitter), de beschikbaarheid van kundig en gekwalificeerd technisch personeel. De SDE portfolio's zijn echter nog dermate groot (analyse 1 april 2022 update alhier), dat we nog veel volume kunnen gaan verwachten in de komende jaren, ondanks de ook al gesignaleerde, massieve uitval van beschikkingen voor zonnestroom projecten. Gezien de krappe tijdvensters waarbinnen SDE beschikte projecten gebouwd dienen te worden, en ondanks een jaar respijt vanwege de pandemie, is 2021 sowieso een prima jaar geworden. Zeker op het gebied van de realisatie van grotere, SDE "+" en "++" gesubsidieerde projecten.

RVO blijft fors achterlopen op CertiQ dossier

In haar recente overzicht van begin april dit jaar werd door RVO een "beschikt opgeleverd vermogen" van 7.835 MWp opgegeven. Uit de evolutie grafiek met de meest actuele status van bij CertiQ bekend feitelijk gerealiseerde capaciteit (grafiek in het huidige, juni 2022 rapport), is nu voor eind maart 2022 een vermogen bekend van ongeveer 8.250 MWp. Dat is 415 MWp, 5,3% meer, dan wat RVO (als gerealiseerde beschikte capaciteit) aangeeft in haar recente update. Ik geef al vele jaren aan, dat het RVO - SDE dossier achter loopt bij de actuele registraties van CertiQ. Dit is eens te meer een duidelijk bewijs daarvoor. Daar komt bovenop, dat steeds meer projecten zonder SDE subsidie opgeleverd zullen gaan worden, waarvan de project eigenaren echter wel Garanties van Oorsprong willen verzilveren. Die vinden we dan niet meer terug bij RVO, maar beslist wél in de CertiQ cijfers. Het gat tussen de twee grote dossiers zal dan ook zeer waarschijnlijk structureel groter gaan worden.

Wel staat hier tegenover, dat van alle projecten, waarvan de opgeleverde capaciteit groter is geworden, dan er voor onder de SDE subsidie is beschikt, dit níet door RVO wordt vermeld, en er op dat punt dus een structurele onderschatting van de opgeleverde capaciteit wordt geopenbaard. Polder PV heeft honderden projecten die (soms fors) groter zijn uitgevoerd dan de beschikte capaciteit (1 of meer beschikkingen voor dezelfde lokatie) in zijn dossier staan.

8. Evolutie systeemgemiddelde capaciteit bij accumulaties CertiQ dossier

Met de aanhoudend sterke groei van de accumulatie van (gecertificeerde) zonnestroom capaciteit, bleef jaren lang ook de gemiddelde projectgrootte fors groeien in de cijfers van CertiQ. In twee korte periodes was er even een terugval (voorjaar 2020, en in februari 2021).

Er zijn eerder al twee piketpalen gepasseerd, in maart 2019 werd een gemiddelde van 100 kWp gehaald, in januari 2021 ging het al over de 200 kWp heen (bovenste 2 horizontale stippellijnen). De toename van het systeemgemiddelde was hoog in 2020, toen vele grote projecten werden toegevoegd. Weliswaar was de groei in 2021 minder sterk, en vlakte deze verder af in de eerste jaarhelft van 2022, maar bleef het systeemgemiddelde verder toenemen. Om eind juni 2022 te culmineren in 264,7 kWp. Het eind lijkt nog steeds niet in zicht.

Het maximale niveau eind juni 2022 is een hoge factor 46 maal het gemiddelde begin 2010. En een factor 17,6 maal zo hoog dan de minimum omvang waarvoor een SDE "+" project sedert SDE 2011 (volgens wettelijk voorschrift) wordt geaccepteerd door RVO (15 kWp, onderste horizontale blauwe stippellijn). Ook in deze grafiek is, vanwege de trendbreuk begin 2020, afgestapt van een polynoom trendlijn, en is deze vervangen door een voortschrijdend gemiddelde lijn, met gemiddelde waarden van de laatste drie maanden (rode curve).

De gemiddelde systeemgrootte van de netto toevoeging in de juni 2022 rapportage lag die maand op een hoog niveau, 910 kWp (paragraaf 3). Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten normaliter (veel) lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven.

Daarbij dient men niet te vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben (zie grafiek met de actuele [overgebleven] aantallen per grootte categorie in het eerste jaar overzicht van 2020, en, ditto, met een andere categorie indeling, in het 1e overzicht voor 2021). Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer. In een recent gevonden FAQ post van de TenneT dochter (Hoelang is mijn inschrijving voor mijn productie-installatie geldig?), wordt zelfs gerept van het volgende, over de geldende inschrijf duur van PV projecten:

"Uw inschrijving is 5 jaar geldig vanaf de datum van uw vaststellingsovereenkomst. Deze datum kunt u vinden in MyCertiQ. Een uitzondering geldt voor zonne-installaties met een vermogen van maximaal 0.015 MW. Deze installaties staan voor onbepaalde tijd ingeschreven, tenzij u CertiQ verzoekt om deze uit te schrijven."

Dit betekent dat, als de eigenaar van genoemde kleine PV projecten waarvan de SDE subsidie termijn is verlopen, géén actie onderneemt, de ooit geregistreerde (residentiële) installatie gewoon in de bestanden van CertiQ aanwezig zal blijven. Overigens vallen hier óók enkele grotere projecten onder, die van een gat in de wetgeving gebruik hebben kunnen maken onder de oudste SDE regelingen. Waar onder het Klepperstee veldproject in het Zuid-Hollandse Ouddorp, met tientallen SDE 2009 beschikkingen.

9. Totaal CertiQ volume - nieuws m.b.t. revisie cijfers en extrapolatie tm. medio 2022

Voor een uitgebreide analyse van gereviseerde cijfers voor de afgelopen twee jaren (2020 en 2021), zie paragraaf 9 in de bespreking van het december 2021 rapport.

Op basis van de actuele grafiek in het juni 2022 rapport van CertiQ heb ik de voor die jaren geldende eind cijfers (EOY) opnieuw bepaald. Deze heb ik reeds getoond en besproken in paragraaf 6; ze geven het meest actuele resultaat aan voor die jaren. De verwachting is dat deze resultaten nog lang niet definitief zijn, en met elk maandrapport nogmaals zullen worden bijgesteld. Die zullen dan ook in komende analyses direct worden meegenomen.

Nieuwe extrapolatie, voor eind 2022, op basis van maandrapportages

Hier onder ga ik opnieuw, wat alleen het CertiQ volume betreft (!), met een laatste nieuwe extrapolatie, in op het accumulatie potentieel voor eind 2022. Dit, n.a.v. de groei bij de accumulatie van de capaciteit, inclusief de toevoegingen in de laatste maandrapporten. Vanaf deze versie van juni 2022 wordt voor het eerst slechts een periode vanaf december 2015 getoond. De complete reeks tot en met mei 2022 is in de betreffende analyse voor die maand weergegeven.

Extrapolatie voor eind 2022

Het aanvankelijk zeer forse verschil tussen de eindejaars-volumes voor 2020 volgens het december rapport van dat jaar (5.123 MWp, blauw omkaderd), en de nieuw gereconstrueerde laatste omvang voor het eindejaars-volume, inmiddels 5.820 MWp, i.p.v. de eerder getoonde 5.317 MWp in het eerste jaaroverzicht voor 2020 (groen, gestreept omkaderd), is verder toegenomen. Het verschil tussen de twee waarden is in 2021 een stuk kleiner, 7.418 MWp volgens het 1e jaaroverzicht, en inmiddels zo'n 7.750 MWp in de huidige reconstructie van de meest recente evolutie grafiek van CertiQ. Voor de kalenderjaren tm. 2019 zijn gereviseerde jaar rapportages voorhanden, hun "eindwaarden" zijn weergegeven met de gesloten groene diamantjes.

In een nieuwe, "conservatieve" lineaire extrapolatie voor de mogelijke accumulatie in het CertiQ register, eind 2022 (zwarte lijn), heb ik in deze laatste korte termijn prognose wederom eind 2018 als begin referentie genomen (eerste vertikale blauwe stippellijn), en via het laatste maand resultaat, juni 2022, lineair ge-extrapoleerd naar eind 2022 (EOY '22, 2e vertikale blauwe stippellijn). Met deze extrapolatie komen we aan het eind van het huidige jaar inmiddels op een mogelijke accumulatie van zo'n 9.400 MWp uit, weergegeven rechts van de rechter Y-as.

Ten tweede. Gaan we uit van de best fit trendlijn door de maand resultaten, een (conservatieve) 3e graads polynoom (rode curve), en bepalen we daarvan het snijpunt met genoemde blauwe stippellijn, komen we ongeveer op hetzelfde niveau uit. Dit is het "minimale" niveau waar we nu van uit kunnen gaan voor eind dit jaar.

Gaan we nu uit van een "redelijk conservatieve" trendlijn door de (herziene en/of aangepaste) eindejaars-volumes in de groene curve (3e graads polynoom berekend door Excel), zou de extrapolatie voor EOY 2022 grofweg neerkomen op zo'n 10.600 MWp. Het gemiddelde van deze 2 prognoses geeft voor eind 2022 een potentieel van rond de 10 GWp aan gecertificeerde PV-capaciteit.

Omdat met name voor 2021 en 2022 er nog steeds het nodige aan volume kan worden bijgeplust, is het "zoekgebied" voor het te verwachten volume eind 2022 in het bovenste deel van de ovaal met gestippelde rand in de grafiek.

Wel moet men blijven beseffen, dat CertiQ al enige tijd het grootste zonnestroom dossier in Nederland omvat. Maar dat dit alles nog exclusief de residentiële, nieuwbouw, huur- en andere marktsegmenten is, die niet, of nauwelijks zijn vertegenwoordigd in het - omvangrijke - CertiQ dossier. We zullen later aan de hand van nieuwe cijfers van het CBS meer zicht krijgen op de totale marktgroei in Nederland. Voor de meest recente data van peildatum eind mei, zie het artikel van Polder PV, van 7 juni jl.

10. Gecertificeerde zonnestroom productie tm. mei 2022 - alweer historische record volumes GVO uitgifte in 1 maand, resp. in 12 maanden tijd

De "gemeten" producties van gecertificeerde zonnestroom worden door CertiQ ook in hun maand rapportages weergegeven, en wel over de daar aan voorafgaande maand. Dit zijn, wederom, altijd minimum inschattingen, omdat er vaak nog de nodige productie cijfers "na worden geleverd". De grootste volumes zijn wel al bekend, in de rapportage maand, volgend op de verslag-maand.

In bovenstaande grafiek in magenta de geaccumuleerde gecertificeerde PV capaciteit in de CertiQ databank, eindigend op 8.466 MWp in het juni 2022 rapport (geel omrand punt rechtsboven, referentie: linker Y-as). Na het voorlaatste dieptepunt van 66,2 GWh in december 2020 (1e blauwe pijl), en de vorige record productie in juni 2021, 822,5 GWh, zijn de maandelijkse producties zoals verwacht kon worden weer flink gedaald tm. december. De productie curve is sedert het laatste dieptepunt, in december 2021 voorlopig een volume van 94,4 GWh (43% hoger dan december 2020) weer, als vanouds, rap gegroeid in de eerste 5 maanden van 2022. Een beperkte stijging naar 115,1 GWh in januari (het was volgens het KNMI dan ook een vrij sombere maand). En al een fors hoger volume van 264,6 GWh in februari.

Maart brak alle records voor het eerste kwartaal, met 705,1 GWh, 78% hoger dan de eerst gepubliceerde cijfers voor maart 2021 (396 GWh). Ook april pakte hoog uit, met 818,3 GWh. En, zoals al voorspeld in de vorige analyse, mei 2022 heeft nu alweer het historische record van juni 2021 verpletterd, met maar liefst 1.017,3 GWh in eerste instantie genoteerd (blauw data punt met rode rand, rechtsboven in de grafiek). Dat is ruim 47% meer dan de 690,3 GWh genoteerd voor mei, in het maandrapport van juni 2021. Goed om te beseffen dat dit uitsluitend het gecertificeerde volume betreft, en dat dit nog opwaarts zal worden bijgesteld. Het is voor het eerst in de publicatie geschiedenis bij CertiQ, dat in een maand tijd al meer dan 1 TWh aan uitsluitend gecertificeerde, fysiek bemeten zonnestroom productie is geopenbaard.

De 2 laatste december maanden met de laagste volumes zijn met 2 blauwe pijlen weergegeven, rechts onderaan. De producties in die winterse maanden worden elk jaar hoger. Een onherroepelijk gevolg van de enorme toename aan opgestelde capaciteit, waarvan de productie in de winter, hoe laag ook, wordt toegevoegd aan dat van de bestaande populatie.

De essentie van deze curve is vergelijkbaar met de berekende (totale) nationale productie, zoals Martien Visser van En-Tran-Ce die regelmatig publiceert op Twitter. Het laatste exemplaar wat hij toonde werd door hem op 12 juni gepubliceerd. Het verschil is, dat bovenstaande grafiek gebaseerd is op volledig gecertificeerd en geijkt bemeten installaties, met een volume wat al de grootste deel van de totale markt omhelst. Wel moet daar nog e.e.a. aan meetwaarden aan worden toegevoegd, revisies van die cijfers van voorgaande jaren vinden we nog wel terug in de jaaroverzichten die de TenneT dochter publiceert.

Totale gecertificeerde jaarproducties zonnestroom in 2020 en 2021

Zie hiervoor, en over eerste bespiegelingen over de totale "groene" en "grijze" stroomproductie in 2020, de uitgebreide bespreking in het januari rapport 2021. Ook in het detail overzicht van het eerste jaar rapport van 2021 ben ik dieper ingegaan op de groene stroom productie, import en export van GvO's. Het allereerst gepubliceerde gecertificeerde productie cijfer voor 2020 was voor zonnestroom bijna 3.749 GWh. In het eerste jaaroverzicht voor 2021 is dat opwaarts bijgesteld naar 3.937,4 GWh, 5% meer. Met deze bijstelling is de aanwas in 2020 t.o.v. de gecertificeerde productie in (voormalig record) jaar 2019 (2.047 GWh), nu al ruim 92%. Mogelijk kan dit nog wat hoger worden, maar het verschil is nu al respektabel te noemen. Zeker als we ons realiseren met welke problemen de installatiebedrijven werden geconfronteerd in het eerste Covid19 jaar 2020.

Volgens de nog zeer voorlopige opgave van de hoeveelheid afgegeven GvO's voor Nederlandse gecertificeerde zonnestroom tm. december 2021, is er alweer een kalenderjaar record volume van 5.632 GWh aan productie middels certificaten vastgelegd in 2021. Dat is alweer iets meer dan de 5.605 GWh gepubliceerd in het 1e jaar rapport over 2021, maar dat bevatte dan ook nog niet de productie in december. Genoemde 5.632 GWh is alweer 34% meer productie dan in 2020 (gereviseerde cijfers). En kan beslist nog fors meer gaan worden, als nog niet bekende data van geregistreerde PV projecten bij CertiQ aangemeld gaan worden. Een eerste teken aan de wand is recent verschenen jaarverslag van CertiQ, waarin alweer gerept wordt van 5,9 TWh "issuance" van zonnestroom certificaten in 2021 (Annual Report 2021, zie download pagina). Wel is vreemd, dat in hetzelfde jaarverslag 3,8 TWh voor 2020 wordt verondersteld, wat niet in lijn is met de ruim 3,9 TWh vermeld in het eerste jaaroverzicht van 2021 voor dat jaar. Mogelijk betreft dat een - byzondere - neerwaartse bijstelling van de eerder gepubliceerde cijfers.

De tot nog toe geregistreerde productie van de twaalf maanden tot en met mei 2022 laat alweer een nieuw record volume voor de maand rapportages zien van 6.620 GWh (ruim 6,6 TWh). De netto nationale stroom productie was in 2021 ongeveer 118 TWh (lager dan in 2020, zie CBS tabel), zonnestroom is dus structureel impact aan het maken in de Nederlandse elektriciteits-mix, en het aandeel zal verder gaan toenemen.

11. Andere cijfers zonnestroom certificaten CertiQ

GvO import

CertiQ publiceert ook separate import- en export cijfers van GvO's voor zonnestroom. Door eerder gerapporteerde problemen met de registraties daarvan (verdwenen nieuwsberichten op de website), zijn de import cijfers mogelijk niet representatief voor de laatste maanden van 2021. In november dat jaar was het niveau relatief laag, slechts 25,5 GWh. In december is dat plots 410,5 GWh geworden, toen een record. Januari 2022 gaf echter alweer een nóg hoger volume te zien (mogelijk deels vanwege administratief inhaalwerk), 520,6 GWh. In februari viel het niveau weer terug naar 303,9 GWh. En groeide vervolgens in maart weer aan naar 361,3 GWh. In april klapte het volume in, er werd nog maar voor 1 GWh geïmporteerd (!). In mei was het 38 GWh, om weer toe te nemen tot 161 GWh in juni. Het hoogste volume in 2020, 94,1 GWh, werd genoteerd in mei van dat jaar. Het laagste niveau in 2021 was slechts 0,7 GWh in april.

GvO export

Gelijktijdig met de import van GvO's voor zonnestroom, werden er in juni 2022 ook weer zonnestroom GvO's ge-exporteerd, uit Nederland, naar buitenlandse opkopers onder de Europese paraplu. Na de hoge volumes in de eerste maanden van 2022, bereikte dat in juni een dieptepunt van slechts 11,1 GWh. Het export record werd gevestigd in september 2021 (176,9 GWh).

12 maand accumulaties

Voor de accumulaties van de laatste 12 maanden nam de import fors toe, van 418 (juli 2021), naar, wederom, een nieuw record volume van 2.257 GWh in juni dit jaar. Bij de 12 maandelijkse accumulatie voor de export werd in juni dit jaar een volume van 919 GWh bereikt. Iets minder dan het record tm. mei dit jaar (938 GWh).

Afgezien van mogelijke fouten bij de ingaves bij CertiQ, komt de balans tussen de import- en export volumes van GvO's voor zonnestroom, na enkele maanden met positieve balansen, in april 2022 weer neer op een negatief volume van 12 GWh minder aan certificaten ge-importeerd dan het land uit ge-exporteerd. In mei was het weer krap positief, 4 GWh, in juni alweer fors hoger, 149 GWh. In september 2021 was er een negatief record van 170 GWh (meer export dan import), in januari een record overschot (ruim 428 GWh). Bij de 12-maandelijkse accumulaties is tm. juni 2022 weer een positief resultaat van 1.338 GWh behaald (meer import dan export), nog steeds flink verwijderd van het record van 1.771 GWh overschot in oktober 2018. In juli 2021 lag dat 12 maandelijks voortschrijdend gemiddelde nog op een record negatief niveau van -161 GWh (meer export dan import in die periode).

GvO maandgemiddeldes

De langjarige maandgemiddeldes voor de zonnestroom GvO's in de periode januari 2016 tm juni 2022 waren als volgt: 88,4 GWh/mnd (import) resp. 25,7 GWh/mnd (export). Dus blijvend veel meer (netto) import dan export, waarmee een nog steeds relatief klein deel van de dominant fossiele stroom consumptie "administratief wordt vergroend".

Januari 2022 blijft voorlopig de maand met de hoogste import volumes van zonnestroom GvO's (521 GWh), voor de export is dat nog steeds september 2021 (177 GWh). Bij de voortschrijdende 12-maand accumulaties is de record maand inmiddels juni 2022 (import, 2.258 GWh), en mei 2022 (export, 938 GWh). Als we de "balans" van import minus export volumes van zonnestroom certificaten in een aaneengesloten periode van 12 maanden berekenen, zien we sedert het eerste datapunt (maart 2015) een zeer grote spreiding. Variërend van 1.771 GWh (oktober 2018 en 11 maanden daar aan voorafgaand) positief, tot 161 GWh negatief (meer export dan import van zonnestroom GvO's in die periode) voor juli 2021 en de daar aan voorafgaande 11 maanden.

Eind juni 2022 was de "voorraad" van nog niet aangesproken GvO's bij CertiQ (van groot naar klein: wind, biomassa, zon, water, en [nihil] geothermie GvO's) 22,68 TWh. Dat blijft een opvallend hoog volume t.o.v. de 117,9 TWh verbruik in 2021 (CBS data), ruim 19% van dat totaal. Die enorme voorraad blijft een aanzienlijke marktwaarde aan "groenheid" vertegenwoordigen. Een feit wat slechts weinigen in ons land beseffen.

12. Status thermische zonne-energie

Geen wijzigingen t.o.v. de status in mei 2022, zie aldaar voor beknopte bespreking.

13. Jaarverslagen en jaaroverzichten

Voor cijfers uit het jaarverslag over 2020 zie paragraaf 12 in de analyse van maart 2021.

Voor links naar besprekingen van de jaaroverzichten van 2020 en 2021, en de maandoverzichten vanaf 2021, zie bronnen overzicht hier onder.

Eerdere analyses van maandrapportages 2021-2022 op Polder PV

Huidige rapportage: juni 2022

Mei

2022

April

2022

Maart

2022

Februari

2022

Januari

2022

December

2021

November

2021

Oktober

2021

September

2021

Augustus

2021

Juni

& juli 2021

Mei

2021

April

2021

Maart

2021

Februari

2021

Januari

2021

Detail analyse eerste jaar rapport 2021 van CertiQ (zonnestroom). Zie ook introductie (2 februari 2022)

Detail analyse eerste jaar rapport 2020 van CertiQ (zonnestroom). Zie ook introductie (6 maart 2021)

Bronnen:

Statistische overzichten CertiQ (per maand)

NB: de website van CertiQ is volledig vernieuwd op 20 september 2021. Aanvankelijk waren alleen de maandrapportages van 2021 toegankelijk. Eind oktober 2021 werden weer alle maandrapportages beschikbaar gemaakt via downloadbare zip-files per kalenderjaar, vanaf 2004 (archief pagina).

16 juni 2022: Update projecten spreadsheet Polder PV (status 12 mei 2022): 11.430 grote PV projecten in overzicht, 6.426 MWp; schaalvergroting blijft aanhouden

Polder PV heeft een nieuwe status update gepubliceerd van zijn >= 15 kWp PV projecten lijst van zonnestroom genererende installaties in Nederland, met peildatum 12 mei 2022. Ten opzichte van de voorlaatste revisie van augustus 2019 is een record volume van 4.409 MWp aan nieuwe projecten toegevoegd, met wederom een groot aantal nieuwe installaties, 3.220 stuks. Het PPV overzicht had op de peildatum reeds 11.430 grotere PV systemen, met een geaccumuleerde capaciteit van 6.426 MWp. Talloze unieke details worden bediscussieerd, en veel grafieken getoond op een aparte projecten update web-pagina. Bijgewerkte specials laten de sterke schaalvergroting van de capaciteiten per jaar zien, en geven een identificatie van het grootste deel van de inventaris, met betrekking tot het type bedrijf of de organisatie op wier daken de PV generator is aangebracht. Voor de nieuwbouw in 2020 en 2021 had Polder PV al 50 resp. 44% van de totale capaciteit toevoegingen gerapporteerd door het CBS in de vorm van geïdentificeerde nieuwe grote PV projecten in zijn overzichten opgenomen.

In augustus 2019 verscheen een voorlaatste update van mijn toen al snel uitdijende PV projecten sheet. Het heeft lang geduurd voordat ik daar een vervolg aan kon geven, omdat ik zo'n beetje full-time bezig was met nieuwe toevoegingen en wijzigingen van de primaire spreadsheets, afgewisseld met de nodige aandacht aan andere, veeleisende statistieken in de op dit gebied zeer hard groeiende solar markt in Nederland. Omdat er al veel tijd is verstreken in de tussentijd, werd het nu de hoogste tijd voor een grote update van mijn bevindingen, die ik met deze introductie nader toelicht. Dit werd verder getriggerd, door een uitnodiging van Emiel van Druten, om op het "EnergyTwitterVrijMiBo" forum een presentatie te houden over de ontwikkelingen in de projecten markt in de PV-sector. Tijdens die on-line presentatie op 27 mei jl., heb ik enkele grafieken laten zien die in de huidige projecten revisie zijn opgenomen. Tezamen met deze introductie, vandaag dus het laatste, wederom fors bijgewerkte overzicht van die enorme lijst, met peildatum 12 mei 2022.

Sedert augustus 2019 heeft de webmaster van Polder PV weer 3.220 nieuwe netgekoppelde projecten ingevoerd. Die bij elkaar een absolute record extra capaciteit van 4.409 MWp toevoegen. Een factor 2,2 maal zo veel dan in de vorige update nog stond geaccumuleerd. En het is een factor 5,3 maal zo veel toegevoegde capaciteit dan in die laatste update werd bijgeplust (838 MWp nieuw volume in de aug. 2019 update). Het is een zoveelste duidelijk signaal, dat de schaalvergroting in de zonnestroom projecten markt in ons land in een versnelling is gegaan. In totaal stond er op de nieuwe peildatum een capaciteit van 6.426 MWp aan grote(re) single-site PV projecten in het Polder PV overzicht, alweer 11.430 afzonderlijke installaties omvattend. Dit nog exclusief de "multi-sites". Sedert 12 mei dit jaar zijn daar uiteraard alweer de nodige nieuwe projecten bij gekomen, inclusief enkele zonneparken. Die worden in de volgende update in de nieuwe resultaten verwerkt.

De toevoegingen betreffen allemaal projecten, per stuk minimaal 15 kWp qua omvang. Waarbij de nadruk blijft liggen op de grote installaties, waarvan velen een capaciteit hebben van vele tientallen tot enkele honderden kWp. En er inmiddels zowel de nodige rooftop projecten van meerdere MWp-en, én al veel grote zonneparken zijn opgeleverd, die per stuk zelfs soms veel meer dan 10 MWp hebben toegevoegd aan het rap aanzwellende vermogen wat er in de afgelopen jaren is bijgekomen. Voor de zonneparken heb ik reeds eerder een uitgebreide analyse gepubliceerd, met peildatum 26 maart dit jaar, zie daar voor alle details en grafische presentaties.

Het allergrootste deel van de capaciteit van de nieuwe project toevoegingen en wijzigingen betreft nieuwe installaties voor 2020 (afgerond 39%), 32% van het volume is voor nieuwe projecten netgekoppeld in 2021. 17% komt van toevoegingen aan 2019, al 7% is voor de eerste gevonden nieuwe projecten in de eerste maanden van 2022. Nog eens 3% valt toe aan nieuw ontdekte projecten opgeleverd in 2018. De rest (bijna 1%) betreft in eerdere jaren opgeleverde projecten ("late ontdekkingen") of nog niet op jaar van installatie te traceren capaciteit.

82% van de nieuw ingevoerde dan wel de qua omvang gewijzigde installaties heeft SDE subsidie (NB: dat is 98% van nieuw bijgeschreven / gewijzigde capaciteit). 37% daarvan betrof projecten met beschikkingen uit de 2 SDE 2017 rondes (32% bij de aantallen projecten), en ook al 31% voor projecten met beschikkingen uit de twee opvolgende SDE 2018 rondes (25% voor de aantallen). Voor de 2 rondes uit SDE 2019 werd 16% van de totale nieuwe capaciteit toegevoegd, resp. 10% voor de aantallen projecten. De 2 SDE 2020 rondes hadden een aandeel van 4% (zowel capaciteit als aantallen projecten). Capaciteit wijzigingen zijn doorgevoerd voor projecten vanaf SDE 2009, de meeste voor projecten uit de SDE 2014 regelingen. Dat alles, op basis van nieuwe / betere informatie over soms al lang geleden ingevoerden projecten.

Nieuwe versie

van een van de in de februari 2018 update eerst gepresenteerde nieuwe

grafieken om de schaalvergroting in de realisaties van

grote PV projecten te illustreren. Voor commentaar, zie tekst

in de detail analyse.

In een uitgebreide, separaat op de website gepubliceerde analyse, doe ik de details van het onderzoek van de spreadsheets voor u uit de doeken. Hierbij zijn ook de in de vorige update nieuw gepresenteerde grafieken die de enorme schaalvergroting van de projecten in de spreadsheets laten zien ververst (1 hier boven getoond, voor toelichting zie de detail analyse). Evenals een nieuwe poging om segmentatie van de projecten per bedrijfs-type te visualiseren, voor reeds een zeer substantieel deel van de bekende projecten.

Hier onder enkele data highlights uit dat gedetailleerde overzicht. Alle data betreffen minimum afschattingen. In werkelijkheid is er al meer gerealiseerd. Er wordt immers beslist niet over alle opgeleverde projecten in de publieke ruimte gepubliceerd, de informatie is moeilijk vindbaar, en ik heb slecht zicht op de kleinere projecten, waarvoor de tijd ontbreekt om die te (kunnen) inventariseren.

^^^

Een

van de talloze grotere grondgebonden zonneprojecten die al langer geleden

in de projecten lijst is toegevoegd. Zonnepark Venekoten te Oosterwolde

(Ooststellingwerf, Fr.), wat in 2 fases is opgebouwd, en waarover nogal

wat "te doen" is geweest. Het project is recent verder uitgebreid

met een waterstof productie station (samenwerking netbeheerder Liander

en projectontwikkelaar GroenLeven), om te experimenteren met de productie

van "groene" waterstof uit zonnestroom overschotten, en om

te kijken of daar interessante business-cases voor zijn op te tuigen.

Over zonneparken heeft Polder PV reeds eerder een zeer gedetailleerde

analyse gepubliceerd, met peildatum 26 april 2022. Zie deze

link.

Enkele kerncijfers van de huidige PV projecten lijst van Polder PV (status 22 mei 2022*):

| |

Totaal op 22 mei 2022 11.430 "single-site" PV projecten >=15 kWp per stuk opgenomen in overzicht Polder PV. |

| |

Dit totaal omvat 6.426 MWp aan opgestelde capaciteit. Van 31 MWp van de projecten groter dan 100 kWp per stuk was netkoppeling nog niet definitief bekend, de installaties echter al lang gebouwd ("pending"). |

| |

Genoemde grote hoeveelheid projecten telt inmiddels bijna 20 miljoen zonnepanelen (alle typen, van zeer laag vermogen hebbend amorf-Si tot high-performance "klassiek" kristallijn, met vermogens ver over de 500 Wp per stuk). |

| |

In het overzicht zijn de "niet media-genieke" kleinere projecten tot en met 100 kWp flink ondervertegenwoordigd. In werkelijkheid zullen er véél meer van dergelijke projecten zijn gerealiseerd, maar wordt er vaak niets (meer) over gepubliceerd. |

| |

Tellen

we bij de single-sites ook nog de multi-site projecten en een

categorie "onbekend", komen we in totaal voor de in

spreadsheets bijgehouden (grotere) projecten-markt op een volume

van 11.820 stuks met een totaal geaccumuleerde capaciteit van

minimaal 6.602 MWp. |

| Van alle projecten worden veel details bijgehouden, voor zover die bekend zijn. Van datum netkoppeling via exacte lokatie verwijzingen (meerdere platforms), (oud en nieuw) eigenaarschap, installerende parij, type en aantallen zonnepanelen, ditto omvormers, netgebied, type bedrijf waar op installatie(s) is/zijn aangebracht (SBI code), maximale subsidie bedragen indien van toepassing, aantal SDE beschikkingen, andersoortige incentives dan SDE, (deel-) oriëntatie(s) generator(en), voor zonneparken (gemeten) oppervlaktes, geclaimde dan wel gemeten jaaropbrengsten en specifieke jaaropbrengsten, indien benoemd investerings-som, indien aanwezig monitoring portal (vooral kleinere rooftop projecten), zeer uitgebreide referentie verzameling via talloze internet links. | |

| |

Inclusief

multi-sites en een kleine categorie "onbekend", is het

minimum totaal aan reeds gerealiseerde, SDE beschikte projecten

in de projecten lijst inmiddels gegroeid naar 6.784 exemplaren

met een gezamenlijke capaciteit van 6.191 MWp. |

| |

SDE 2017 blijft in de projecten lijst van Polder PV de meest succesvolle jaar-ronde, met 2.252 MWp aan gevonden realisaties tm de peildatum. Het aantal projecten is echter gelijk aan dat van SDE 2014 (1.763 stuks, met maar 686 MWp), ze zijn gemiddeld genomen dus veel groter (1.278 resp. 389 kWp per installatie gemiddeld). |

| |

Voor de SDE regelingen zijn twee grafieken met uitsplitsingen per jaar-ronde van een update voorzien |

| |

Voorts

zijn updates gepubliceerd van grafieken die de impact van de forse

schaalvergroting op de PV-projectenmarkt illustreren aan de hand

van de vermogens van de grootste 10 projecten (de laatste updates

allemaal grondgebonden), en van de grootste 10 rooftop projecten.

1 van die grafieken vindt u ook hier boven. |

| |

Voor kalenderjaren 2014 tm. 2020 zijn inmiddels binnen uitsluitend de grotere single-site projecten markt volume toevoegingen gevonden van 49 tm. 1.448 MWp (marktgroei in die jaren, in de projecten sheet van Polder PV). |

| |

Dit betekent dat t.o.v. de laatste afschattingen van de jaarlijkse marktgroei van PV door het CBS bovengenoemde volumes van alleen de single-site projecten voor die jaren, bekend bij Polder PV, aandelen zouden hebben gehad van 14 tot en met zelfs 50% op de totale marktgroei in die jaren. |

| |

Het

voorlopig gevonden volume is voor 2021 inmiddels al 1.514 MWp,

met naar verwachting waarschijnlijk nog veel, momenteel nog niet

bekend volume toe te voegen. T.o.v. het nog zeer voorlopige totaalvolume

bij CBS, 3.469 MWp jaargroei in 2021, zou dat een aandeel opleveren

van 44% aan single site projecten t.o.v. dat totale marktvolume.

Dat lijkt een lichte afkoeling te zijn t.o.v. 2020, maar deze

verhouding kan nog flink wijzigen pending latere CBS updates voor

2020 en 2021. |

| |

In de projecten lijst update van 12 mei 2022 zijn inmiddels maar liefst 5.574 single-site installaties per stuk 100 kWp of groter opgenomen (vorige update: 2.944 projecten). |

| |

Het gezamenlijke vermogen van deze groep grote >=100 kWp installaties was al 6.168 MWp. Een enorme groei t.o.v. de status van aug. 2019 (1.791 MWp), vooral veroorzaakt door zeer grote nieuwe volumes bij grote rooftops en in veel zonneparken. |

| |

Van deze installaties zijn reeds 816 stuks opgeleverd, elk met een omvang van 1 MWp of groter (van 3 projecten was nog niet zeker of ze ook al netgekoppeld zijn)*. |

| |

Die 816 "grootste single-site installaties" hebben al een gezamenlijke capaciteit van 4.585 MWp (status aug. 2019: 1.037 MWp). Dat is al ruim 71% van de totale capaciteit bij de single-site projecten in de Polder PV spreadsheet. In de vorige update claimde dit grootste contingent nog slechts 51% van het totaal. |

| |

Het grootste Nederlandse netgekoppelde PV project is in de 12 mei 2022 update Zonnepark Vloeivelden Hollandia van Solarfields / Avic, mogelijk 114 MWp, met bijna 290 duizend zonnepanelen. Wat in het eerste kwartaal van 2021 is opgeleverd. Het is aangesloten op het GDS netwerk van de faciliteiten van de 5 kilometer noordelijker liggende aardappelverwerker Avebe in Gasselternijveen, aangezien het in met capaciteit problemen geconfronteerd netcongestie gebied ligt.** |

| |

Het systeem-gemiddelde vermogen van alle genoemde 11.430 single-site projecten is flink verder gestegen, van 246 kWp naar 562 kWp per installatie. |

| |

Verwacht wordt, dat in werkelijkheid de reeds gerealiseerde PV project volumes in Nederland zelfs nog fors groter zullen zijn (nog veel bronnen niet nageplozen, data achterstanden bij met name kleinere projecten, "gaten" in publieke informatie). |

| |

Het aantal op 12 mei 2022 bekende, netgekoppelde grond-gebonden installaties > 15 kWp ("zonneparken sensu stricto") is opgelopen tot 604 stuks, met een gezamenlijke capaciteit van 3.249 MWp. In de aug. 2019 update waren dat nog 175 exemplaren met een gezamenlijke capaciteit van 812 MWp. Er is een duidelijke, zeer sterke toename, van de opgeleverde capaciteiten van dergelijke grondgebonden, ook wel "vrije-veld" installaties. Een reeds eerder gepubliceerde gedetailleerde analyse van alle zonneparken in Nederland (peildatum 26 april 2022), vindt u op Polder PV, alhier. |

| |