Zontwikkelingen

"oud"

| |

|

||||||||

|

Zontwikkelingen

"oud" |

|||||||||

|

|

actueel

159

158

157 156 155

154

153

152 151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

8 oktober 2019: "Vroege" CertiQ update september 2019 - groei gecertificeerde zonnestroom weer naar normaler niveau, 72 MWp nieuw toegevoegd, nieuw kwartaal record (440 MWp). Na de explosieve toename in de net op Polder PV gepubliceerde CertiQ update voor augustus (artikel hier onder), volgde al rap een heel wat bescheidener toevoeging in het op 7 oktober geopenbaarde nieuwe overzicht over de maand september. Er werd netto een volume van 71,9 MWp* nieuwe PV capaciteit toegevoegd, verdeeld over 368 nieuwe projecten. Zoals reeds voorspeld, zijn met laatstgenoemde toevoeging inmiddels meer dan twintigduizend gecertificeerde PV projecten bij CertiQ ingeschreven. Met deze toevoegingen is eind september een geaccumuleerde gecertificeerde capaciteit van 2.571,9 MWp ontstaan. In augustus werd ook al een hoge gecertificeerde productie van ruim 267 GWh (in eerste instantie) bijgeschreven in de CertiQ databanken.

*

Disclaimer: Status officiële CertiQ cijfers

volgens maand rapportages ! |

In de detail analyse hier op volgend wordt korter ingegaan op de wijzigingen en aanvullingen, deels grafisch verbeeld. Voor uitgebreide toelichting ter referentie, gebruik s.v.p. daarvoor het net gepubliceerde artikel met analyse van het augustus rapport van de TenneT dochter.

1. Ontwikkeling van aantallen gecertificeerde zonnestroom installaties

Nieuwe aantallen installaties in bovenstaande grafiek, rode curve, met als referentie de linker Y-as. In september kwamen er netto 368 nieuwe PV projecten bij, 35 installaties minder dan in augustus. De laatste maanden is het tempo gemiddeld omhoog gegaan t.o.v. de voorgaande periode, en liggen de toevoegingen inmiddels rond de 400 projecten nieuw per maand.

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek. Zoals reeds in de vorige analyse voorspeld, is in de september rapportage de twintigduizend gecertificeerde zonnestroom projecten inmiddels gepasseerd, en kwam het totaal op 20.028 exemplaren (gemarkeerd datapunt rechtsboven). Dit is weliswaar nog steeds een zeer gering aandeel op het totaal aantal PV systemen in Nederland, wat mogelijk al over niet al te lange tijd richting de 1 miljoen stuks gaat (dominant residentieel). Maar bij de capaciteit zal de projecten markt op termijn de residentiële sector in gaan halen.

Voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De nieuwe volumes gerealiseerde projecten per maand nemen weer toe vanwege de enorme stapel aan SDE beschikkingen die wordt uitgevoerd. Na het voorlopige jaar record van netto 443 nieuwe projecten in juli 2019 volgden 2 weer iets "mindere" maanden: 403 nieuwe installaties in augustus, 368 in september. Het gemiddelde van de eerste drie kwartalen lag eind september 2019 op netto 342 nieuwe installaties per maand (horizontale gele stippellijn). Dat is al een factor 1,6 maal het kalenderjaar gemiddelde in 2018 (210 stuks/mnd), 2,2 maal dat van 2017 (158 stuks/mnd), resp. 3,3 maal dat van 2016 (105 stuks/mnd).

Wel kunnen deze volumes (evenals die voor de capaciteiten) achteraf nog worden bijgesteld door wijzigingen in de primaire database van CertiQ. De revisie voor 2017 gaf gemiddeld 143 nieuwe installaties per maand (1.717 nieuwe installaties in 2017). 9,5% lager dan uit de oorspronkelijke maand rapportages afgeleid kon worden. Nog steeds is er geen revisie over 2018 verschenen bij CertiQ.

Het nieuwe jaarvolume voor 2017 kwam volgens de maandrapporten uit op 1.898 installaties. In 2018 was dat 2.516 stuks. 2019 zit nu al op 3.082 exemplaren netto, reeds 22% meer volume dan in het gehele voorgaande jaar. Op het vlak van aantallen is er dus ook een duidelijke groei. Wederom hierbij het voorbehoud, dat totale volumes per jaar achteraf kunnen - en zullen - worden bijgesteld door CertiQ.

2. Capaciteit evolutie van gecertificeerde zonnestroom installaties

Voetnoot

bij grafiek: de cijfers voor september 2017 zijn na

vragen van Polder PV door CertiQ aangepast.

Voor de reden, zie analyse

herziening september 2017 rapportage ! Ook voor

juli 2019 is het aanvankelijk op 1 augustus 2019

verschenen

maandrapport na interventie door Polder PV fors neerwaarts

gecorrigeerd in

een later gereviseerde versie.

In vergelijking met de groei van de aantallen nieuw geregistreerde gecertificeerde PV projecten (vorige grafiek), gaat het bij de netto toegevoegde capaciteit al een tijdje echt om opvallende, substantieel grotere volumes dan wat we in eerdere jaren hebben gezien. Met name in 2018 en 2019. Na de heftige revisie van het nieuwe netto volume voor juli 2019 volgde een nieuw, met nog wel wat vraagtekens omgeven historisch record van 270,9 MWp in augustus, wat het vorige record in februari dit jaar (165,0 MWp) verpletterde. In september viel de netto nieuwbouw terug naar nog maar 71,9 MWp. Dat lag rond het jaar gemiddelde van het voorgaande jaar, 2018, en was bijna even hoog als de maandelijkse toevoeging in dezelfde maand in dat jaar. Het nieuwe volume ligt wel fors onder het gemiddelde voor de eerste drie kwartalen in 2019. Dat wordt weergegeven door de gele stippellijn en is inmiddels weer wat lager geworden: 116,5 MWp/mnd (tm. aug. 2019 was dit nog 122,1 MWp/mnd).

Dat niveau is al een factor 1,6x groter dan het kalenderjaar gemiddelde in 2018 (70,9 MWp/mnd), 5,1 maal zo groot dan dat in 2017 (22,8 MWp/mnd), en 7,3 maal het gemiddelde volume in 2016 (15,9 MWp/mnd). De verwachting is, dat door voortgaande schaalvergroting in de projecten markt, het gemiddelde volume per maand nog verder zal gaan toenemen.

Het is mogelijk, dat er door CertiQ 1 of, logischer, meer grote zonneparken die in werkelijkheid pas in september aan het net zijn gekoppeld, "per ongeluk" in de resultaten voor augustus is / zijn opgenomen, wat het zeer grote nieuwe volume voor die maand zou kunnen verklaren. Dit blijft echte speculatie, zo lang we de detail data van CertiQ niet kennen. Deze worden sowieso nooit geopenbaard. Foute ingaves van grote projecten door netbeheerders zijn ook nog steeds een mogelijk alternatieve verklaring, om dergelijke hoge nieuwbouw cijfers te kunnen verklaren, gezien het verleden met twee door Polder PV gesignaleerde grote data incidenten (zie onderschrift grafiek).

3. Gemiddelde capaciteit & absolute volumes PV projecten (tot en met) september 2019

Als we uitgaan van de CertiQ cijfers zoals nu gepubliceerd, en "relatief weinig uitstroom" van verwijderde projecten in de data bestanden, en de maandelijkse netto toevoeging van 368 nieuwe installaties, met genoemde 71,9 MWp netto nieuwe capaciteit combineren, zou hier uit resulteren dat een "netto nieuw toegevoegd project" in de september 2019 update een gemiddeld systeem vermogen zou hebben gehad van ruim 195 kWp per stuk (grofweg 651 PV modules à 300 Wp). Dat ligt substantieel lager dan de 672 kWp gemiddeld voor de toevoegingen in augustus. Als de data van CertiQ correct zijn, is het waarschijnlijk dat in augustus meerdere grote zonneparken als "opgeleverd in de databank van de TenneT dochter" moeten zijn bijgeschreven. En dat het volume aan dergelijke grote projecten in september een veel bescheidener omvang heeft gehad.

De gemiddelde nieuwe systeem omvang in de eerste 9 maandrapporten van 2019 komt inmiddels, met 3.082 nieuwe projecten en bijna 1.049 MWp nieuwe capaciteit, op ongeveer 342 kWp (iets lager dan tm. augustus, 360 kWp). Dat is in eerste instantie al 23% meer dan het (voorgaande) record kalenderjaar volume in 2018 (ruim 851 MWp op basis van maand rapportages). Met nog een heel kwartaal te gaan. In dezelfde drie kwartalen in 2018 waren die cijfers nog 1.788 nieuwe installaties, 578 MWp, resp. een gemiddelde systeem omvang van 323 kWp. Ook hier dus weer een sterke groei van zowel de aantallen, als, met name, de daarmee gepaard gaande nieuwe capaciteiten, in de eerste 9 maanden van 2019. Waarbij de project omvang gemiddeld genomen, beperkt, met bijna 6%, verder is toegenomen vanwege de enorme eerdere toevoeging in augustus. Deze verhoudingen kunnen later dit jaar nog wijzigen, vooral omdat er de nodige grote grondgebonden installaties afgerond gaan worden voor het eind van het jaar.

Voor evoluerend systeemgemiddelde bij de totale accumulatie in het CertiQ dossier, zie paragraaf 7.

Wat de absolute volumes betreft: in 2019 zijn tm. september, volgens de maand rapportages, al 72% meer nieuwe projecten bijgeschreven dan in de eerste 9 maanden in 2018. Bij de capaciteit is het inmiddels al 81% meer dan in 2018. De 1.049 MWp nieuwe gecertificeerde capaciteit in de eerste 273 dagen van 2019 is al 4% hoger dan de eindejaars-accumulatie van het jaar 2014 (CBS: 1.007 MWp, totale volume, dus ook grotendeels niet bij CertiQ bekende grote residentiële deelmarkt). En is al 69% van de kalenderjaar toevoeging voor record jaar 2018 (voorlopig cijfer CBS: 1.511 MWp, totale volume). Met nog drie (drukke !) maanden te gaan om het kalenderjaar vol te maken.

4. Kwartaal cijfers CertiQ maandrapportages - QIII afgerond

Groeicijfers per kwartaal. De volumes voor de eerste drie kwartalen in 2019 geven allen nieuwe records t.o.v. de vergelijkbare periodes in 2018. Achtereenvolgens QI 314 MWp (89% meer volume dan in QI 2018), QII 295 MWp (43% meer dan in QII 2018), resp. met september afgerond QIII, een nieuw record kwartaal volume, 440 MWp. Wat maar liefst 115% hoger ligt dan in QIII 2018 (205 MWp).

5. Half-jaar cijfers CertiQ maandrapportages - tm. september 2019

Let s.v.p. ook in deze grafiek op de disclaimer betreffende mogelijke, nog niet "ontdekte" onvolkomendheden van de CertiQ data. De Y-as geeft de nieuw gerapporteerde capaciteiten in MWp, volgens de maandrapportages in de getoonde half-jaren. Op de X-as per kolom de resultaten van de 6 maand rapportages uit de half-jaren (HI = jan. tm. juni; HII = juli tm. december) sinds 2010, tot en met het eerst afgeronde half-jaar voor 2019. Met een voorlopig nieuwe record capaciteit van 608 MWp. Reeds 63% meer dan het volume in de vergelijkbare periode in 2018 (372 MWp). Helemaal rechts de eerste resultaten voor HII 2019, juli-september, toegevoegd, weergegeven als gearceerde kolom waar nog veel volume bij gaat komen (resultaten van de laatste 3 maanden). De eerste 3 maanden van de tweede jaarhelft laten al 440 MWp groei zien. Als het laatste kwartaal minimaal hetzelfde volume gaat brengen, wat waarschijnlijk is gezien de trends, kan er alleen al in de tweede helft van 2019 mogelijk minimaal zo'n 880 MWp bij gaan komen. Wat minimaal 84% groei t.o.v. de tweede jaarhelft van 2018 (479 MWp) zou kunnen gaan opleveren. Ook hieruit blijkt wederom, dat de groei in het CertiQ dossier fenomenaal is, zoals al enkele jaren door mij in andere vormen gerapporteerd.

6. Accumulatie van gecertificeerde PV capaciteit

De trendlijn in de grafiek is in deze update (september 2019) gelijk gehouden aan die voor de voorgaande versie (rood: 5e graads polynoom, "best fit"). Piketpalen voor volumes van, inmiddels, telkens 400 MWp, zijn met vertikale blauwe stippellijnen aangegeven. In 2018 vond er een duidelijke versnelling van de gerapporteerde capaciteiten plaats, culminerend in een record toevoeging in december.

In 2019 ging het rap verder met de toevoegingen, van ruim 51 MWp in januari, tot een nieuw maand record van 270,9 MWp in augustus. Met de "relatief bescheiden" extra bijna 72 MWp in september, bereikte de zonnestroom databank van CertiQ een geaccumuleerde gecertificeerde capaciteit van 2.571,9 MWp. Het bereiken van de eerste "gecertificeerde" GWp kostte sinds eind 2009, toen er nog slechts 22 MWp PV capaciteit bij CertiQ bekend was (gecertificeerd), 8 een een half jaar. De tweede GWp heeft minder dan een jaar gekost. En gezien de snel in te vullen enorme SDE portfolio's, zal de derde GWp nog rapper worden behaald.

Het bereikte volume van bijna 2,6 GWp in het september rapport is reeds een factor 117 maal het volume eind 2009 (22 MWp). En al 19,9 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. De tussenpozen tussen het bereiken van de nieuwe "400 MWp" piketpalen bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar steeds korter geworden. Voor een nieuwe prognose voor eind 2019, gebaseerd op dit diagram, zie de laatste grafiek in dit artikel.

7. Evolutie systeemgemiddelde capaciteit bij accumulaties CertiQ dossier

Met de aanhoudend forse groei van de accumulatie van (gecertificeerde) zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte nog steeds sterk groeien in de cijfers van CertiQ. Zoals weergegeven in bovenstaande grafiek, met een "best fit" 4e graads polynoom als trendlijn (rood). Het systeemgemiddelde nam vorig jaar al sterk toe, van 46,6 kWp (eind december 2017) naar 89,9 kWp gemiddeld eind 2018. In januari tm. september 2019 groeide het verder, van 91,5 naar zelfs 128,4 kWp. Dit is inmiddels ruim een factor 22 maal het gemiddelde begin 2010. En is al een factor 8,6 maal zo hoog dan de minimum omvang waarvoor een SDE "+" project sedert SDE 2011 (volgens wettelijk voorschrift) wordt geaccepteerd door RVO (15 kWp, blauwe stippellijn).

In het maand rapport van maart 2019 is de gemiddelde systeemgrootte bij de accumulatie aan gecertificeerde PV installaties bij CertiQ voor het eerst boven de 100 kWp gekomen.

De gemiddelde systeemgrootte van de netto toevoegingen in de september 2019 rapportage lag op een hoger niveau, 195 kWp (paragraaf 3). Het gemiddeld hoge niveau wordt structureler, omdat er steeds meer zeer grote (druppelsgewijs ook grondgebonden) projecten worden opgeleverd.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben (zie grafiek met de actuele aantallen per grootte categorie). Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer.

8. Totaal CertiQ volume - extrapolatie tm. eind 2019

De verwachting is, dat Nederland in 2019 weer een record jaar tegemoet zal gaan zien, uiteraard vooral ook weer binnen de zwaar door SDE subsidies gedreven projecten markt. De grote vraag is natuurlijk: hoe "groot" wordt het CertiQ volume dit jaar? Gesproken wordt over mogelijk 2 GWp nieuwbouw voor heel Nederland, inclusief de gecertificeerde volumes (bijna uitsluitend SDE projecten), en de grote volumes aan residentiële en niet, of anderszins gesubsidieerde projecten. Hier onder ga ik daar wat alleen het CertiQ volume betreft (!) weer op in, met een nieuwe extrapolatie tot en met eind 2019. Dit, n.a.v. de blijvend hoge groei bij de accumulatie van de capaciteit, inclusief de nieuwe record toevoeging voor augustus, en het bescheiden volume voor september.

De voorlaatste keer dat ik een dergelijke extrapolatie grafiek maakte, was voor het eindejaars-volume van 2018 op basis van het november rapport dat jaar, waarbij ik destijds uitkwam op - zeer conservatief geschat - zo'n 1.470 MWp eind van het jaar. Het werd in het voorlopige (eerste) jaar rapport van CertiQ zelfs 1.523 MWp (weergegeven in de grafiek), dus ik was inderdaad "conservatief". En het zal, gezien de update historie van CertiQ, mogelijk zelfs nog meer gaan worden in een later dit jaar te verwachten, nog steeds niet verschenen update / revisie van de cijfers over 2018.

In de huidige extrapolatie grafiek hier boven doe ik een nieuwe poging, ditmaal voor eind 2019, inclusief de laatste update voor september dit jaar. Daarvoor heb ik wederom een rechtlijnige trendlijn vanaf de sterke groeiperiode (eind juni 2015, 129,5 MWp) via het laatst bekende maand resultaat (sep. 2019, 2.571,9 MWp) doorgetrokken naar de achterste blauwe vertikale stippellijn (peildatum eind 2019), waarbij ik op zo'n 2.715 MWp accumulatie kom (20 MWp hoger dan in de vorige inschatting op basis van de resultaten tm. de augustus rapportage, 2.695 MWp). Gaan we, logischer, uit van de best fit trendlijn door de maand resultaten, een (aangepast) 4e graads polynoom (rode curve), en bepalen we daarvan het snijpunt met genoemde blauwe stippellijn, komen we een stuk hoger uit, op zo'n 2.925 MWp (echter 115 MWp lager t.o.v. de vorige inschatting, 3.040 MWp, met name vanwege een aanpassing in Excel, voor een beter passende extrapolatie curve). Als we van deze twee extrapolaties weer, conservatief, het gemiddelde nemen, komen we op ongeveer 2.820 MWp als voorlopige "educated guess" voor het geaccumuleerde CertiQ volume, eind dit jaar (circa 50 MWp lager dan in vorige schatting, 2.870 MWp).

Gezien de hausse aan in bouw zijnde zonneparken, deels dit jaar nog op te leveren, zal dit een conservatieve inschatting zijn. Als we genoemde 2.820 MWp EOY 2019 aannemen, en daar het voorlopige EOY cijfer voor 2018 (minimaal 1.523 MWp) van af trekken, zou het "nieuwe gecertificeerde jaarvolume" al minimaal bijna 1.300 MWp kunnen omvatten. Waarschijnlijk is / wordt dat een absolute bottom-line.

9. Potentieel nieuw totaal volume 2019 - tweede poging

In de update tm. augustus heb ik een eerste "serieuzere" poging gedaan om te komen tot een onderbouwde prognose voor de mogelijk totale nieuwbouw van PV capaciteit in 2019 in Nederland. Zie daar voor de wijze van berekenen / afschatten. Hier onder geef ik kort de aangepaste cijfers weer, met medename van de resultaten voor september 2019 voor de CertiQ data. De eerste deel berekening geeft als resultaat dat het nationale volume van PV capaciteit achter kleinverbruik (KVB) aansluitingen voor alle netbeheerders eind 2018 grofweg zo'n 2.024 MWp kan zijn geweest. En dat de jaargroei in 2018 ongeveer zo'n 1 GWp zou moeten zijn in het KVB segment. Wat hoogstwaarschijnlijk, gezien de onstuimige ontwikkelingen in de PV markt voor woningen (incl. huur sector en nieuwbouw), ook een minimaal niveau zal worden voor 2019.

Gecombineerd met het hier boven afgeschatte nieuwe volume van 1,3 GWp aan uitsluitend gecertificeerde capaciteit (GVB aansluitingen, CertiQ dossier ge-extrapoleerd), geeft dit een potentieel totaal nieuw jaar volume van minimaal (!) 2,3 GWp voor kalenderjaar 2019 (GVB + KVB). Ondanks diverse aannames bij deze berekening, lijkt hiermee duidelijk, dat de al wat langer in de Nederlandse markt rondzingende "mogelijk 2 GWp groei in 2019" aan de conservatieve kant kan liggen. Want we hebben hierbij nog geen rekening gehouden met een forse groei van (ook) het residentiële segment in 2019, zoals de cijfers van Enexis kristalhelder laten zien in de update van juli dit jaar. Ergo: zelfs 2,3 GWp jaargroei in 2019 kan een minimum scenario blijken te zijn.

10. Gecertificeerde zonnestroom productie tm. augustus 2019

De "gemeten" producties van gecertificeerde zonnestroom worden door CertiQ ook in hun maand rapportages weergegeven. Dit zijn, wederom, altijd minimum inschattingen, omdat er vaak nog de nodige productie cijfers "na worden geleverd". Ook augustus 2019, het laatst beschikbare cijfer tot nog toe bekend gemaakt, heeft, na het nieuwe historisch record volume in juni, weer een hoog volume aan reeds gecertificeerde productie opgeleverd. Wat, gezien de voortdurend hoge nieuwe capaciteit toevoegingen natuurlijk helemaal niet vreemd is.

In bovenstaande grafiek in magenta de geaccumuleerde gecertificeerde PV capaciteit in de CertiQ databank, cumulerend in, voorlopig, 2.571,9 MWp in het september 2019 rapport (geel omrand punt rechtsboven, referentie: linker Y-as). Het tweede record was eerder in juni 2019 gevestigd, zie het rood omrande datapunt in de blauwe curve, rechts bovenaan (referentie: rechter Y-as, in GWh garanties van oorsprong toegekend per maand). Dat gaf al een volume aan van 278,1 GWh (met ook nog forse opwaartse bijstellingen te verwachten). Voor deze maand is nu dus al 68% meer gemeten productie bekend, dan in de "voormalige topmaand" juli 2018 (165,2 GWh). Het ligt in de lijn der verwachting, dat de volumes aan GvO's uit te geven voor minimaal de maanden mei tm. juli 2020 daar alweer in zeer substantiële mate overheen zullen gaan. Aangezien er tegen die tijd een forse hoeveelheid nieuwe capaciteit bij zal zijn gekomen, waarvan de extra productie meegenomen gaat worden...

Ook de gecertificeerde productie in augustus 2019 lag, net als het volume in juli, niet ver onder het nieuwe record in juni: 267,3 GWh aan nieuwe GvO's werden reeds door CertiQ uitgegeven. Ook dat volume zal later opwaarts worden bijgesteld. De verwachting is wel, dat vanaf september 2019 de hoeveelheden in de natuurlijke seizoens-cyclus weer snel omlaag zullen gaan totdat de herfst/winter periode is verstreken.

Rechts onderaan in de grafiek zijn de vier "winter-dips" zichtbaar (blauwe pijlen). Deze worden steeds "hoger", vanwege de continu toenemende capaciteiten, en de daarmee gepaard gaande - relatief geringe winterse - producties in die maanden, die bovenop de producties van de al langer bestaande installaties worden gestapeld.

Voor oudere kalender jaarcijfers van CertiQ, zie cijfer pagina "Zonnestroom in Nederland: gecertificeerd vermogen CertiQ 2018 - belangrijkste grafieken zonnestroom. Status update: 2018 1e versie" (er zijn nog steeds géén gereviseerde cijfers over 2018 bekend van de TenneT dochter)

Data: CertiQ maandrapportages (maandelijkse analyse updates door Polder PV)

^ TOP |

8 oktober 2019: Late CertiQ update augustus 2019 - record* groei gecertificeerde zonnestroom capaciteit, hoge productie juli 2019, mogelijk naar 2,4 GWp groei "totaal" PV in 2019? Vanwege - waarschijnlijk welverdiende - vakantie, en late publicatie door TenneT dochter CertiQ, vandaag een update van de stand van zaken rond gecertificeerde zonnestroom (grotendeels SDE gesubsidieerd) in Nederland. In augustus is een nieuw record volume* van 270,9 MWp toegevoegd aan de registers voor (alleen) gecertificeerde zonnestroom capaciteit bij CertiQ, verdeeld over een hoog volume aantal nieuwe installaties, 403 exemplaren. CertiQ rondde augustus af met een geaccumuleerd volume van reeds 2,5 GWp aan gecertificeerde PV capaciteit in Nederland. Op basis van de laatst beschikbare data voor 2019, doet Polder PV voor het eerst een serieuzere poging om het potentieel aan totale jaargroei voor kalenderjaar 2019 vast te stellen - en komt daarbij uit op een opmerkelijk eerste resultaat van mogelijk minimaal 2,4 GWp nieuwe capaciteit.

*

Disclaimer: Status officiële CertiQ cijfers

volgens maand rapportages ! |

In de hier onder volgende analyse worden, als vanouds, voor uitsluitend (gecertificeerde) zonnestroom de volgende data gepresenteerd in historische context. Het rapport voor augustus, wat pas op 25 september werd gepubliceerd i.p.v., zoals te doen gebruikelijk, in de eerste week van de opvolgende maand, geeft wederom een spectaculair nieuw groei volume zien. Vermits er weer geen (ernstige) foute volume opgaves door netbeheerders zijn gedaan, zoals ook in bovenstaande (nieuwe) disclaimer voor deze data update staat aangegeven. Want als er onverhoopt weer dergelijke fouten zijn gemaakt door 1 of meerdere netbeheerders, kan het "record volume" beslist veel minder hoog zijn geweest dan CertiQ tot nog toe heeft vastgesteld.

Wat de maandelijkse toevoegingen (of: tijdelijke afnames) van aantallen installaties betreft in bovenstaande grafiek, rode curve, met als referentie de linker Y-as, zijn er in augustus 2019 - wederom een hoog volume - netto 403 nieuwe PV projecten bij gekomen. Veertig installaties minder dan het tot nog toe record van 443 exemplaren in juli, maar wel met veel meer capaciteit (zie verderop). Kijken we naar het voortschrijdend gemiddelde per kalenderjaar, zit er al langere tijd weer een stijgende lijn in, sedert medio 2017, met minder opvallende uitschieters naar boven of naar onder. Maximaal zo'n 300 nieuwe installaties per maand leek "de trend" bij CertiQ, het afgelopen jaar. Gezien de enorme "berg" aan uitgegeven beschikkingen onder de zes laatste SDE "+" regimes (zie laatste revisie), die binnen anderhalf tot drie jaar tijd gerealiseerd moeten worden, is het niet vreemd, dat ook de aantallen project realisaties weer zijn toegenomen. De laatste maanden is het tempo zelfs beduidend omhoog gegaan, en ligt het alweer rond de 400 projecten nieuw per maand.

De jaar gemiddeldes in de (deels verouderde) maand rapportages lagen achtereenvolgens voor 2016 op 105 nieuwe projecten per maand, in 2017 158, en het - voorlopige - gemiddelde in 2018 is op 210 stuks per maand gekomen. In de eerste acht maanden van 2019 ligt het gemiddelde, inmiddels 339 stuks/mnd, daar dus al fors boven (dat was in juli nog 330). Neem echter goed notie van het feit, dat zowel de aantallen als de capaciteiten later in jaarlijkse revisies worden bijgewerkt door CertiQ. Voor de medio 2018 verschenen update voor 2017 lag deze op gemiddeld 143 nieuwe installaties per maand (1.717 nieuwe installaties in 2017). 9,5% lager dan uit de oorspronkelijke maand rapportages afgeleid kon worden. Altijd moeten gepubliceerde Nederlandse solar statistieken met prudentie worden genoten, omdat veel data achteraf nog (fors) kunnen worden bijgesteld vanwege trage administratieve processen. Nog steeds is er geen revisie over 2018 verschenen bij CertiQ.

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek (referentie: rechter Y-as) die, na het "plateau" in 2013-2015, de laatste 4 jaar weer opvallend is gaan stijgen. De curve geeft eind augustus 2019 een accumulatie van 19.660 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan). De 15.000 stuks werd in april 2018 overschreden. Als het huidige forse tempo van plm. 400 installaties nieuw per maand aanhoudt, zal in het rapport over september het niveau van 20.000 gecertificeerde PV installaties zijn bereikt. Uiteraard is dit nog steeds een zeer gering aandeel op het totaal aantal PV systemen in Nederland, wat mogelijk al over niet al te lange tijd richting de 1 miljoen stuks gaat (nog steeds dominant residentieel / op woningen). Bij de capaciteit is het echter een heel ander verhaal, daarbij zal de projecten markt op termijn de residentiële sector in gaan halen.

In de grafiek zijn ook 2 belangrijke startdata opgenomen die tot de sterke groei van de bijschrijvingen in de CertiQ databanken hebben bijgedragen: (1) de start van de eerste SDE regeling op 1 april 2008 (in de eerste 3 jaar, met vertraging, met name heel veel residentiële installaties ingeschreven), en (2) de start van de eerste "SDE +" regeling (SDE 2011, per 1 juli 2011). Waarbij de "bovencap" van 100 kWp per aanvraag werd ge-elimineerd, en er, na een periode van vertraagde oplevering (en eerder gesignaleerde aberratie in 2013-2015, periode van her-inschrijvingen), een begin werd gemaakt met de vele duizenden grote(re) projecten. Met name op bedrijfs-daken, rooftops op diverse typen instellingen, en, de laatste jaren tevens, stapsgewijs, op de grond (en in enkele gevallen zelfs drijvend op het water).

Zie ook de volgende grafiek voor de trends per jaar bij de aantallen installaties / projecten, op basis van de maand rapportages. NB, voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De fluctuaties kunnen fors zijn. Het gemiddelde installatie niveau is sedert 2011 behoorlijk terug gevallen, werd in de grafiek door de her-registratie operatie in 2013-2015 flink vertroebeld, maar trekt zeker de laatste jaren weer aan. De door CertiQ gerapporteerde 12 maanden van 2018 laten weer een behoorlijke maandelijkse groei van de aantallen nieuwe registraties zien. Met als kers op de taart het maandrecord van november voor dat jaar (netto 298 nieuwe projecten, hoogste paarse kolom rechts). Na tegenvallend december, met "slechts" 189 netto nieuwe projecten, zijn inmiddels de eerste 8 maanden van 2019 toegevoegd (252, 245, 301, 268, 373, 429, 443 [voorlopig - nieuwe "jaar record" in juli], tot 403 nieuwe projecten in augustus). Het eerste kwartaal gemiddelde kwam in 2019 op 266 nieuwe installaties netto per maand, het tweede kwartaal eindigde op een gemiddelde van al 357 stuks per maand. In de eerste 2 maanden van het derde kwartaal werden alweer gemiddeld 423 projecten per maand gescoord. Van januari tm. augustus 2019 is het gestegen naar 339 installaties gemiddeld nieuw per maand (horizontale gele stippellijn).

Het gemiddelde voor de maand rapportages kwam voor het kalenderjaar 2018 een stuk lager uit, op 210 nieuwe projecten per maand. Voor de afgeronde kalenderjaren 2016 en 2017 waren die gemiddeldes 105 resp. 158 stuks per maand (bijpassende gekleurde horizontale stippellijnen). Gemiddeld genomen nam het niveau in de maand rapportages in 2018 dus toe met 33% t.o.v. dat in 2017. En dat gaat behoorlijk toenemen bij gelijkblijvende trend in 2019, waarvoor nog 4 maanden aan cijfers toegevoegd moet gaan worden.

Het nieuwe jaarvolume voor 2018 is gekomen op 2.516 installaties. In 2017 was dat nog maar 1.898 (volgens de maand rapportages), 2019 zit nu al op 2.714 exemplaren netto. Op het vlak van aantallen is er dus ook een duidelijke groei. Wederom hierbij het voorbehoud, dat totale volumes per jaar achteraf kunnen - en zullen - worden bijgesteld door CertiQ. Bijgestelde data voor 2018 komen we - hopelijk - pas later dit jaar te weten.

Dat er weer "aardige" aantallen nieuwe bij CertiQ geregistreerde projecten zijn te zien is voor een aanzienlijk deel te wijten aan de lopende realisaties van omvangrijke volumes onder de diverse SDE "+" regelingen beschikte PV projecten. Voor een overzicht van de beschikkingen en "officiële" realisaties, zie de door Polder PV gepubliceerde analyse van RVO cijfers van 5 augustus jl. De grootste groei zit hem echter de laatste jaren niet zozeer in het "aantal" installaties, maar met name in de opgestelde productie capaciteit, wat daarmee wordt ingebracht. Dat stijgt ronduit spectaculair, zoals we hier onder weer zullen zien. Dat heeft alles te maken met het feit dat het om (gemiddeld en absoluut) véél grotere PV projecten gaat dan wat enkele jaren geleden "gebruikelijk" was voor Nederland. Zie ook de paragraaf "schaal vergroting" in de laatste project update van Polder PV, met peildatum 9 aug. 2019 (hier).

Hier bovenop zijn de nu daadwerkelijk fysiek gebouwde grondgebonden zonneparken gekomen. Die stuk voor stuk bij CertiQ worden aangemeld, en die met hun enorme capaciteit volumes in de databank worden opgenomen. In december 2018 is op dit punt alweer een nieuwe mijlpaal bereikt bij de toevoegingen. Januari 2019 deed het wat rustiger aan. Februari liet een nieuw record zien. In de opvolgende zes maanden werden wisselend hoge (maart, april, juni en juli) en "iets minder hoge" volumes (mei) bijgeschreven door CertiQ. Waarvan augustus - hier uiteraard de bovenaan dit artikel gepubliceerde disclaimer in gedachten houdend - een absoluut nieuw capaciteits record heeft laten zien:

Voetnoot

bij grafiek: de cijfers voor september 2017

zijn na vragen van Polder PV door CertiQ aangepast.

Voor de reden, zie analyse

herziening september 2017 rapportage ! Ook

voor juli 2019 is het aanvankelijk op 1 augustus

2019

verschenen maandrapport na interventie door

Polder PV fors neerwaarts gecorrigeerd in

een later gereviseerde versie.

Weer

hoge maandelijkse toevoegingen in 2018 en, vooral,

2019

In vergelijking met de groei van de aantallen

nieuw geregistreerde gecertificeerde PV projecten

(vorige grafiek), gaat het bij de netto toegevoegde

capaciteit al een tijdje echt om opvallende,

substantieel grotere volumes dan wat

we in eerdere jaren hebben gezien. Het verloop

van de kolommen in 2018 is sterk verschillend

van de situatie bij de "aantallen"

projecten! Voor 2018 (paarse

kolommen) waren de volumes "ongekend

hoog", culminerend in het - voorlopig -

laatste record in december (netto +125,5 MWp

toegevoegd).

Januari 2019 begon "relatief rustig", met 51,1 MWp netto nieuw toegevoegd volume. Februari voegde wederom een nieuw record volume toe van 165,0 MWp. Maart en april volgden met 97,6 MWp, resp. 104,6 MWp nieuw volume. Mei voegde een duidelijk subgemiddelde nieuwe capaciteit toe, 79,9 MWp. 24% lager dan de groei in april. En ver onder het gemiddelde voor de eerste 8 maanden van 2019 (horizontale gele stippellijn). In juni ging het gas er weer op, en werd er 110 MWp netto nieuw volume toegevoegd, 38% meer dan in de voorgaande maand, gevolgd door een iets minder hoog volume van bijna 98 MWp in juli (na heftige revisie !)

Wederom

record toevoeging (?) in augustus rapportage

CertiQ

Met de huidige stand van zaken, en hierbij aannemend

dat de netbeheerders correcte data hebben aangeleverd,

heeft CertiQ in augustus een nieuw record volume

toegevoegd van maar liefst 270,9

MWp. Deze zeer hoge toevoeging is alweer

64% hoger dan het voorgaande record

van februari dit jaar, 165 MWp. En het resulteert

inmiddels in een maand gemiddelde in de eerste

acht maanden van 122,1 MWp. Dat is al 72% meer

dan het kalenderjaar gemiddelde voor

de 12 maand rapportages in 2018 (bijna 71 MWp/mnd,

paarse stippellijn in de maandelijkse nieuwbouw

grafiek hier boven).

Plausibel ? Het nieuwe volume is zeer hoog. Als ik in mijn projecten lijst met grondgebonden zonneparken kijk, zouden voor genoemde augustus rapportage, eventueel iets verlaat, slechts netgekoppelde parken met een gezamenlijk vermogen van zo'n 125 MWp in aanmerking kunnen komen (alleen de grotere exemplaren, de kleinere exemplaren voegen niet zeer veel volume meer toe). Dan blijft er voor "overig" (kleinere zonneparken en een zeer substantieel volume aan SDE gesubsidieerde rooftop projecten) een nog steeds grote hoeveelheid van ruim 145 MWp over voor - uitsluitend - de augustus rapportage. Ik vind dit volume vrij extreem, zelfs als ik in aanmerking neem dat ik nog "een paar" grote zonneparken "gemist" zou kunnen hebben. Wat ik echter niet aannemelijk vind, gezien mijn lang-jarige ervaring met de evolutie van de Nederlandse statistiek cijfers. Of er zijn grote projecten aangemeld die nog niet formeel opgeleverd (netgekoppeld) waren, wat echter tot de categorie speculaties behoort. Conclusie: het "rest " volume is zeer hoog, en het is dus mogelijk dat er alsnog "foute ingave entries" voor grote projecten verscholen zitten in de (augustus) CertiQ data. Vandaar dat er vanaf de huidige update een disclaimer* is toegevoegd aan de maandelijkse Polder PV analyses van de CertiQ data.

Gemiddelde

capaciteit PV projecten augustus 2019

Als we uitgaan van de CertiQ cijfers

zoals nu gepubliceerd, en "relatief weinig

uitstroom" van verwijderde projecten in

de data bestanden, en de maandelijkse netto

toevoeging van 403 nieuwe installaties, met

genoemde 270,9 MWp netto nieuwe capaciteit combineren,

zou hier uit resulteren dat een "netto

nieuw toegevoegd project" in de augustus

2019 update een gemiddeld systeem vermogen zou

hebben gehad van ruim 672 kWp

per stuk (grofweg 2.240 PV modules à

300 Wp). Dat ligt weer bijna op het niveau van

het nieuwe record gemiddelde in februari (674

kWp/installatie).

Kwartaal cijfers CertiQ maandrapportages - 2e cijfer QIII bekend, Bingo !

In deze voor het maart 2019 overzicht voor het eerst gepresenteerde nieuwe grafiek heb ik op een rijtje gezet wat de groeicijfers zijn geweest van de nieuwe capaciteit voor gecertificeerde PV installaties in de CertiQ databank, per kwartaal. QII 2019 (april tm. juni 2019 accumulatie) is compleet, de cumulatie voor de eerste 2 maanden van QIII, juli en augustus 2019, heb ik rechts toegevoegd. Het tweede kwartaal van 2019 bracht weliswaar een hoog volume van 295 MWp in, maar haalde het nog hogere niveau van het eerste kwartaal dit jaar (314 MWp) net niet. Het nog niet afgeronde derde kwartaal van 2019 gaat echter al met 18% over het vorige record heen (369 MWp), met nog 1 maand rapportage te gaan (september).

Houdt ook rekening met het feit dat in de jaren 2013 - 2014 er nog vreemde zaken met de maand cijfers kunnen zijn geschied, i.v.m. de toen hoge impact hebbende her-registratie operatie. Waardoor - voor die tijd - veel capaciteit tijdelijk is "verdwenen", en op een later tijdstip weer is toegevoegd (exclusief de toen niet meer her-ingeschreven installaties). Echter, t.o.v. de later gerapporteerde, zeer hoge volumes, "verzuipen" die oudere cijfers in het geheel. Ze stellen momenteel weinig meer voor.

In de eerste 8 maanden van 2019 werden - netto - 2.714 nieuwe projecten gemeld door CertiQ, met een gezamenlijke - netto - record capaciteit van bijna 977 MWp. Derhalve was de gemiddelde nieuwe systeem omvang in deze periode ongeveer 360 kWp (iets lager dan in alleen het eerste kwartaal, 393 kWp). In de eerste acht maanden van 2018 waren die cijfers nog 1.599 nieuwe installaties, 503 MWp, resp. een gemiddelde systeem omvang van 314 kWp. Ook hier dus weer een sterke groei van zowel de aantallen, als de daarmee gepaard gaande nieuwe capaciteiten, in de eerste acht maanden van 2019. Waarbij de project omvang gemiddeld genomen, vooral door de enorme toevoeging in augustus, is toegenomen, met een substantiële 15% (in vorige update nog minus 5%). Deze verhoudingen kunnen later dit jaar nog wijzigen, vooral omdat er de nodige grote grondgebonden installaties afgerond gaan worden voor het eind van het jaar.

Wat de absolute volumes betreft: in 2019 zijn, volgens de maand rapportages, al 70% meer nieuwe projecten bijgeschreven dan in de eerste acht maanden in 2018. Bij de capaciteit is het inmiddels al 94% meer dan in 2018, bijna het dubbele volume. De 977 MWp nieuwe gecertificeerde capaciteit in de eerste 243 dagen van 2019 is al bijna even hoog als de eindejaars-accumulatie van het jaar 2014 (CBS: 1.007 MWp, totale volume, dus ook grotendeels niet bij CertiQ bekende grote residentiële deelmarkt). En is al 65% van de kalenderjaar toevoeging voor record jaar 2018 (voorlopig cijfer CBS: 1.511 MWp, totale volume). Met nog vier maanden te gaan om het kalenderjaar vol te maken.

Nieuwe

grafiek - half-jaar cijfers CertiQ maandrapportages

- tm. augustus 2019

Om

de volume groei in 2019 nog iets "scherper"

op het netvlies te krijgen, heb ik de in een

vorige update ingevoerde nieuwe grafiek, met

de volume groei (MWp) per half jaar over dezelfde

periode als de "kwartaal-grafiek"

hierboven getoond, ook voorzien van de eerste

resultaten voor het tweede half jaar (juli-augustus

2019 toegevoegd). Dan krijgen we dit resultaat:

Op de x-as de resultaten van de 6 maand rapportages uit de half-jaren (HI = jan. tm. juni; HII = juli tm. december) sinds 2010, tot en met het eerst afgeronde half-jaar voor 2019. Helemaal rechts de eerste resultaten voor HII 2019, juli-augustus, toegevoegd, weergegeven als gearceerde kolom waar nog veel volume bij gaat komen. De Y-as geeft de nieuw gerapporteerde capaciteiten in MWp, volgens de maandrapportages in de getoonde half-jaren. De groei in het CertiQ dossier is fenomenaal, zoals al enkele jaren door mij in andere vormen gerapporteerd. Voor eerste commentaar op deze nieuwe grafiek, zie een voorgaande versie voor juni 2019. Let s.v.p. op de disclaimer betreffende mogelijke, nog niet "ontdekte" onvolkomendheden van de CertiQ data.

Accumulatie

van gecertificeerde PV capaciteit

De trendlijn in de grafiek is in deze update

(augustus 2019) gelijk gehouden aan die voor

de voorgaande versie (rood: 5e graads polynoom,

"best fit"). Piketpalen bereiken volumes

van, inmiddels, telkens 400 MWp met vertikale

blauwe stippellijnen aangegeven. Een nieuwe

piketpaal is rechts toegevoegd.

Na het bereiken van de halve GWp aan gecertificeerde zonnestroom capaciteit in het rapport van mei 2017 ging de groei verder, en na de heftige "correctie" t.a.v. het september 2018 rapport, op een behoorlijk consistent, gemiddeld hoog niveau in de laatste maand rapportages. In het juni 2018 rapport werd eindelijk de eerste "Gieg" in de CertiQ annalen bereikt voor zonnestroom capaciteit. In 2018 vond er een duidelijke versnelling van de gerapporteerde capaciteiten plaats, culminerend in een record toevoeging in december.

Na de "relatief bescheiden" toevoeging van ruim 51 MWp in januari, het toen nieuwe record volume van 165,0 MWp in februari, de 97,6 MWp in maart, en een extra 104,6 MWp in april, 79,9 MWp in mei (waarmee de 2 GWp piketpaal aan accumulatie werd gepasseerd), 110 MWp in juni, het fors gecorrigeerde volume van 97,6 MWp in juli, gevolgd door een nieuw maand record van 270,9 MWp in augustus, bereikte de zonnestroom databank van CertiQ een geaccumuleerde gecertificeerde capaciteit van (mogelijk afgerond) 2.500,0 MWp. Het bereiken van de eerste "gecertificeerde" GWp kostte sinds eind 2009, toen er nog slechts 22 MWp PV capaciteit bij CertiQ bekend was (gecertificeerd), 8 een een half jaar. De tweede GWp heeft minder dan een jaar gekost. En gezien de snel in te vullen enorme SDE portfolio's, zal de derde GWp nog rapper worden behaald.

Het bereikte volume van 2,5 GWp in het augustus rapport is reeds een factor 114 maal het volume eind 2009 (22 MWp). En al 19,3 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. De tussenpozen tussen het bereiken van een nieuwe "100 MWp" grens bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar in ieder geval steeds korter geworden. Ik heb, vanwege de forse groei, deze in de grafiek sedert het rapport van augustus 2018 aanvankelijk vervangen door "piketpalen" voor het bereiken van, telkens, 200 MWp aan volume groei. Die groei is echter het laatste jaar alweer zo hard gegaan, dat ik de piketpalen heb vervangen door exemplaren voor elke 400 MWp bij de accumulatie. Evident is, dat de afstanden tussen de vertikale blauwe stippellijnen bij het bereiken van een nieuwe hoeveelheid van 400 MWp steeds korter zijn geworden. De vraag is hoe lang deze enorme versnelling in de capaciteitsgroei kan - en zal - aanhouden in het CertiQ dossier. Voor een nieuwe prognose voor eind 2019, zie de laatste grafiek in dit artikel.

Systeemgemiddelde

capaciteit

Met de aanhoudend forse groei van de accumulatie

van (gecertificeerde) zonnestroom capaciteit,

blijft ook de gemiddelde projectgrootte nog

steeds sterk groeien in de cijfers van CertiQ.

Zoals weergegeven in bovenstaande grafiek, met

een "best fit" 4e graads polynoom

als trendlijn (rood). Het systeemgemiddelde

nam vorig jaar al sterk toe, van 46,6 kWp (eind

december 2017) naar 89,9 kWp gemiddeld eind

2018. In januari tm. augustus 2019 groeide het

verder, van 91,5 naar zelfs 127,2 kWp.

Dit is inmiddels een factor 22 maal het gemiddelde

begin 2010. En is al een factor 8,5 maal zo

hoog dan de minimum omvang waarvoor een SDE

"+" project sedert SDE 2011 (volgens

wettelijk voorschrift) wordt geaccepteerd door

RVO (15 kWp, blauwe stippellijn). Een minimum

wat mogelijk nog "opgetrokken" gaat

worden voor nieuwe aanvragen onder, mogelijk,

de najaars-ronde van SDE 2019? Zie het voorspel

in de bespreking

van de kamerbrief van Min. Eric Wiebes.

Onder SDE 2018 II gold nog de bestaande ondergrens

van 15 kWp. En ook in de voorjaars-ronde voor

SDE 2019 blijkt die geplande verhoging nog niet

te zijn gematerialiseerd (zie tabel 7 in de

21 pagina's tellende kamerbrief

van 21 december 2018).

In het maand rapport van maart 2019 is de gemiddelde systeemgrootte bij de accumulatie aan gecertificeerde PV installaties bij CertiQ voor het eerst boven de 100 kWp gekomen.

De gemiddelde systeemgrootte van de netto toevoegingen in de augustus 2019 rapportage lag op veel hoger niveau, 672 kWp. Het gemiddeld hoge niveau wordt structureler, omdat er steeds meer zeer grote (druppelsgewijs ook grondgebonden) projecten worden opgeleverd. Het gemiddelde van de toevoegingen in de 12 maandrapporten van 2018 was dan ook met 354 kWp al zeer hoog.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben (zie grafiek met de actuele aantallen per grootte categorie). Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer.

Totaal volume tm. augustus 2019 (voorlopig) en aangepaste verwachting heel Nederland tm. EOY 2019

De verwachting is, dat Nederland in 2019 weer een record jaar tegemoet zal gaan zien, uiteraard vooral ook weer binnen de zwaar door SDE subsidies gedreven projecten markt. De grote vraag is natuurlijk: hoe "groot" wordt het CertiQ volume dit jaar? Gesproken wordt over mogelijk 2 GWp nieuwbouw voor heel Nederland, inclusief de gecertificeerde volumes (bijna uitsluitend SDE projecten), en de grote volumes aan residentiële en niet, of anderszins gesubsidieerde projecten. Hier onder ga ik daar wat alleen het CertiQ volume betreft (!) weer op in, met een nieuwe extrapolatie tot en met eind 2019. Dit, n.a.v. de blijvend hoge groei bij de accumulatie van de capaciteit, inclusief de nieuwe record toevoeging voor augustus.

De voorlaatste keer dat ik een dergelijke extrapolatie grafiek maakte, was voor het eindejaars-volume van 2018 op basis van het november rapport dat jaar, waarbij ik destijds uitkwam op - zeer conservatief geschat - zo'n 1.470 MWp eind van het jaar. Het werd in het voorlopige (eerste) jaar rapport van CertiQ zelfs 1.523 MWp (weergegeven in de grafiek), dus ik was inderdaad "conservatief". En het zal, gezien de update historie van CertiQ, mogelijk zelfs nog meer gaan worden in een later dit jaar te verwachten, nog steeds niet verschenen update / revisie van de cijfers over 2018.

In de huidige extrapolatie grafiek hier boven doe ik een nieuwe poging, ditmaal voor eind 2019, inclusief de laatste update voor augustus dit jaar. Daarvoor heb ik wederom een rechtlijnige trendlijn vanaf de sterke groeiperiode (eind juni 2015, 129,5 MWp) via het laatst bekende maand resultaat (aug. 2019, 2.500,0 MWp) doorgetrokken naar de achterste blauwe vertikale stippellijn (peildatum eind 2019), waarbij ik op zo'n 2.695 MWp accumulatie kom (een zeer forse 270 MWp hoger dan in de vorige inschatting op basis van de resultaten tm. de juli rapportage, 2.425 MWp). Gaan we, logischer, uit van de best fit trendlijn door de maand resultaten, een (aangepast) 5e graads polynoom (rode curve), en bepalen we daarvan het snijpunt met genoemde blauwe stippellijn, komen we veel hoger uit, op zo'n 3.040 MWp (215 MWp hoger t.o.v. de vorige inschatting, met resultaten tm. juli 2019: 2.825 MWp). Als we van deze twee extrapolaties weer, conservatief, het gemiddelde nemen, komen we op ongeveer 2.870 MWp als voorlopige "educated guess" voor het geaccumuleerde CertiQ volume, eind dit jaar (circa 245 MWp hoger dan in vorige schatting, 2.625 MWp).

Gezien het feit dat er "nogal" wat zonnepark projecten zullen worden gebouwd dit jaar, waar onder het voor Chint Solar (China) door Goldbeck (BRD) gebouwde ZP Midden Groningen te Sappemeer Gr. (103 MWp, in juni was er een open dag, medio september zou het park reeds "almost finished" zijn, met opening verwacht in nov. 2019), en nogal wat andere parken in bouw, zal dit een zeer conservatieve inschatting zijn.

Als we conservatief genoemde 2.870 MWp EOY 2019 aannemen, en daar het voorlopige EOY cijfer voor 2018 (minimaal 1.523 MWp) van af trekken, zou het "nieuwe gecertificeerde jaarvolume" al minimaal bijna 1.350 MWp kunnen omvatten. Waarschijnlijk is / wordt dat een absolute bottom-line. Dit, mede vanwege de al gerapporteerde 608 MWp groei in het eerste half-jaar, gecombineerd met de nu waarschijnlijke te verwachten trend van fors meer capaciteit in het tweede half-jaar in 2019. Als die trend ook in de laatste 4 maanden van 2019 doorzet, zouden we al een minimale groei van zo'n 1,4 GWp aan uitsluitend gecertificeerde PV capaciteit kunnen gaan verwachten in 2019, en waarschijnlijk zelfs fors meer ... En daar moet alle niet gecertificeerde capaciteit, inclusief de hard groeiende residentiële markt nog bij worden opgeteld.

Potentieel

nieuw totaal volume 2019 - eerste serieuzere

poging

Op basis van de meest recent gepubliceerde cijfers

van de drie grootste netbeheerders, Liander,

Enexis, en Stedin, reconstrueerde

Polder PV dat er eind 2018 voor heel Nederland

zo'n 1.394 MWp aan PV capaciteit achter grootverbruik

aansluitingen schuil gegaan zou kunnen zijn.

Aangezien CBS voor eind 2018 een voorlopig laatste

prognose van 4.414

MWp accumulatie heeft afgegeven voor alle capaciteit,

zou dat voor het kleinverbruik segment (KVB)

een omvang van 3.020 MWp kunnen hebben opgeleverd,

op basis van deze extrapolatie. Een aandeel

van ruim 68% van totaal volume. Volgens Klimaatmonitor,

die haar brondata van het CBS betrekt, was er

echter maar 2.307 MWp eind 2018 gealloceerd

aan "woningen", dus de residentiële

sector sensu stricto (aandeel op totaal

volume ruim 52%). De rest, ruim 710 MWp (16%),

zou dan mogelijk terug te vinden moeten zijn

op "niet-woningen" met kleinverbruik

aansluiting (kleine sportzalen, scholen, gemeentelijk

vastgoed, MKB, stichtingen, etc.).

We willen hier echter "slechts" het niet-SDE gesubsidieerde KVB segment proberen vast te stellen, om een idee te krijgen wat we minimaal bij het hierboven berekende gecertificeerde (vrijwel exclusief SDE gesubsidieerde) deel moeten optellen. Voor een bepaling van de jaargroei in 2018 hebben we dus ook de eindejaars-accumulatie cijfers voor 2017 nodig. Voor Liander was dat 873 MWp totaal (KVB 672 MWp, GVB 201 MWp). Voor Enexis was het, volgens de recente pdf publicatie van aug. 2019 (downloadbaar vanuit persbericht) totaal 1.338 MWp. Voor het KVB segment (eerdere publicatie) was het ongeveer 950 MWp (reconstructie uit grafiek m.b.v. Excel overlay methode, artikel 4 juli 2019), en dus voor het GVB segment ongeveer 390 MWp. Voor Stedin was het volume eind 2017 361 MWp totaal (KVB 281 MWp, GVB 80 MWp). Voor het totaal aan KVB capaciteit bij de drie grootste netbeheerders zou dan eind 2017 672 + 950 + 281 = 1.903 MWp resulteren. Rekenen we weer met 94% van totaal aantal elektra aansluitingen bij deze 3 netbeheerders voor eind 2017, zou het nationale volume PV capaciteit achter KVB aansluitingen voor alle netbeheerders grofweg zo'n 2.024 MWp bedragen kunnen hebben.

Dit zou kunnen betekenen, dat in het kalenderjaar 2018 er bij het KVB segment zo'n 3.020 (EOY 2018) - 2.024 (EOY 2017) = 996 MWp aan groei geweest kan zijn. Stellen we dit, afgerond, op 1 GWp, zou met het hier boven afgeschatte potentiële nieuwe volume van 1,4 GWp aan uitsluitend gecertificeerde capaciteit ge-extrapoleerd uit de huidige CertiQ data voor eind 2019 (GVB aansluitingen), een potentieel totaal nieuw jaar volume van minimaal (!) 2,4 GWp kunnen volgen voor kalenderjaar 2019 (GVB + KVB). Uiteraard zitten er de nodige (gestapelde) aannames in deze eerste wat serieuzere poging om de jaargroei voor 2019 te kunnen vaststellen, en zal het eindresultaat hiervan beslist nogal kunnen afwijken. Maar het lijkt hiermee wel al duidelijk, dat de al wat langer in de Nederlandse markt rondzingende "mogelijk 2 GWp groei in 2019" zelfs behoorlijk aan de conservatieve kant kan liggen. Want we hebben hierbij nog geen rekening gehouden met een forse groei van (ook) het residentiële segment in 2019, zoals de cijfers van Enexis kristalhelder laten zien in de update van juli dit jaar. M.a.w.: zelfs het hier boven afgeschatte groei potentieel van 2,4 GWp in 2019 zou nog te behoudend kunnen zijn ...

Nieuw record volume gecertificeerde zonnestroom productie juni, en al bijna even hoog volume in hete zomermaand juli 2019

De "gemeten" producties van gecertificeerde zonnestroom worden door CertiQ ook in hun maand rapportages weergegeven. Dit zijn, wederom, altijd minimum inschattingen, omdat er vaak nog de nodige cijfers "nakomen", dus ook hier gaarne prudentie met de interpretaties. Maar de cijfers mogen er sowieso al wezen. Juli 2019, het laatst beschikbare cijfer tot nog toe bekend gemaakt, heeft, na het nieuwe historisch record volume in juni, ondanks de extreme hitte in de tweede helft van de maand, weer een zeer hoog volume aan reeds gecertificeerde productie opgeleverd. Wat, gezien de voortdurend hoge nieuwe capaciteit toevoegingen natuurlijk helemaal niet vreemd is. Zie onderstaande grafiek.

In bovenstaande grafiek in magenta de geaccumuleerde gecertificeerde PV capaciteit in de CertiQ databank, cumulerend in, voorlopig, 2.500 MWp in het augustus 2019 rapport (geel omrand punt rechtsboven, referentie: linker Y-as). Het tweede record was eerder in juni 2019 gevestigd, zie het rood omrande datapunt in de blauwe curve, rechts bovenaan (referentie: rechter Y-as, in GWh garanties van oorsprong toegekend per maand). Dat gaf al een volume aan van 278,1 GWh (met ook nog forse opwaartse bijstellingen te verwachten). Voor deze maand is nu dus al 68% meer gemeten productie bekend, dan in de "voormalige topmaand" juli 2018 (165,2 GWh). Het ligt in de lijn der verwachting, dat de volumes aan GvO's uit te geven voor minimaal de maanden mei tm. juli 2020 daar alweer in zeer substantiële mate overheen zullen gaan. Aangezien er tegen die tijd een forse hoeveelheid nieuwe capaciteit bij zal zijn gekomen, waarvan de extra productie meegenomen gaat worden...

Ondanks de hitte, kwam de reeds gecertificeerde productie in juli 2019 vlak in de buurt van het nieuwe record in juni: 273,9 GWh. Ook dat volume zal later opwaarts worden bijgesteld.

Rechts onderaan in de grafiek zijn de vier "winter-dips" zichtbaar (blauwe pijlen). Deze worden steeds "hoger", vanwege de continu toenemende capaciteiten, en de daarmee gepaard gaande - relatief geringe winterse - producties in die maanden, die bovenop de producties van de al langer bestaande installaties worden gestapeld.

Later ga ik ook nog uitgebreider in op gemeten productie resultaten voor - gecertificeerde - zonnestroom, alsmede de ge-importeerde en ge-exporteerde garanties van oorsprong bij CertiQ.

Voor oudere kalender jaarcijfers van CertiQ, zie cijfer pagina "Zonnestroom in Nederland: gecertificeerd vermogen CertiQ 2018 - belangrijkste grafieken zonnestroom. Status update: 2018 1e versie" (er zijn nog steeds géén gereviseerde cijfers over 2018 bekend van de TenneT dochter)

Data: CertiQ maandrapportages (maandelijkse analyse updates door Polder PV)

15 september - 6 oktober: Polder PV op vakantie

30 augustus 2019: Update projecten spreadsheet Polder PV (status 9-8-'19): record aantal (1.020) nieuwe installaties & capaciteit (838 MWp, cumulatie > 2 GWp) grote PV projecten, grondgebonden significant groter dan agrarisch rooftop.

Polder PV heeft een nieuwe status update gepubliceerd van zijn >= 15 kWp PV projecten lijst van zonnestroom genererende installaties in Nederland, met peildatum 9 augustus 2019. Een nieuw record volume van 838 MWp aan nieuwe projecten is toegevoegd, met ook een record aantal installaties, 1.020 stuks. Het PPV overzicht had op de peildatum reeds 8.210 grotere PV systemen, met een geaccumuleerde capaciteit van 2.016 MWp (groei t.o.v. accumulatie in voorlaatste update: 71%). Talloze unieke details worden bediscussieerd, en veel grafieken getoond op een aparte projecten update web-pagina. Bijgewerkte specials laten de sterke schaalvergroting van de capaciteiten per jaar zien, geven veel extra, deels nieuwe details van de snel groeiende categorie grondgebonden zonneparken, en geven een identificatie van het grootste deel van de inventaris, met betrekking tot het type bedrijf of de organisatie op wier daken de PV generator is aangebracht. Eind 2018 had Polder PV al ruim 13% van de totale capaciteit gerapporteerd door het CBS in de vorm van netgekoppelde grondgebonden zonneparken staan (813 MWp), 3% meer dan deze instelling in het voorjaar heeft geclaimd voor het aandeel van deze grote installaties in 2018. Een unieke kaart wordt getoond met de sterk verschillende impact van het volume aan zonneparken per provincie. Oplopend tot een aandeel van 43% in Zeeland, eind 2018.

Polder PV has published a new update of his >=15 kWp PV project list of solar installations in Netherlands, dated August 9, 2019. A new record volume of 838 MWp of new projects has been added, including a record volume of 1 020 new installations. The extended project list now adds up to 8 210 larger PV installations, with an accumulated capacity of 2 016 MWp (growth with respect to last update: 71%). Many unique details are discussed, and a lot of graphs presented in a separate project update web-page. Special graphs deal with the strong upscaling of capacities per year, segmentation of the growing population of ground-mounted solar parcs, and identification of the largest part of the inventory with respect to type of company or organisation on which premises the PV generator has been mounted. Extra and new information concerning ground-mounted solar parcs is provided. End of 2018, Polder PV identified already 13% of total accumulated capacity reported by CBS in Spring 2019 for that year as grid-connected ground-mounted solar parcs (813 MWp). That is 3% more than the share CBS claimed for these field installations. A unique map is shown with the large spread in impact of accumulated capacity of ground-mounted installations in the 12 provinces, up to 43% in Zeeland, end of 2018.

Begin november 2018 verscheen de voorlaatste update van mijn snel uitdijende PV projecten sheet. Het heeft even geduurd voordat ik daar een vervolg aan kon geven. Het is, wederom, extreem druk geweest in het huidige - voor zonnestroom zoveelste record - jaar. Inmiddels heb ik eindelijk weer een volledige analyse afgerond. En publiceer ik, tezamen met deze introductie, vandaag het laatste, wederom fors bijgewerkte overzicht van die enorme lijst, met peildatum 9 augustus 2019. De spreadsheet is weer hard gegroeid, record volumes voor zowel het aantal, als de capaciteit van de nieuwe projecten. Sedert oktober 2018 heeft de webmaster van Polder PV weer 1.020 nieuwe (feitelijk, met paar twijfelgevallen) netgekoppelde projecten ingevoerd. Die bij elkaar een record extra capaciteit van 838 MWp toevoegen. Dat is 71% meer dan in de vorige update nog stond geaccumuleerd. En het is een factor 2,6 maal zo veel toegevoegde capaciteit dan in die laatste update werd bijgeplust (326 MWp nieuw volume in de okt. 2018 update). Het is een zoveelste duidelijk signaal, dat de schaalvergroting in de zonnestroom projecten markt in ons land in een versnelling is gegaan. In totaal stond er op de nieuwe peildatum een capaciteit van 2.016 MWp aan grote(re) single-site PV projecten in het Polder PV overzicht, 8.210 afzonderlijke installaties omvattend. Dit nog exclusief de "multi-sites". Sedert 9 augustus zijn daar trouwens alweer de nodige nieuwe projecten bij gekomen, inclusief enkele zonneparken. Die worden in de volgende update in de nieuwe resultaten verwerkt.

De toevoegingen betreffen allemaal projecten, per stuk minimaal 15 kWp qua omvang. Waarbij de nadruk ligt op de grote installaties, waarvan velen een capaciteit hebben van vele tientallen tot enkele honderden kWp. En er inmiddels zowel de nodige rooftop projecten van enkele MWp-en, én diverse grote zonneparken zijn opgeleverd, die per stuk zelfs soms veel meer dan 10 MWp hebben toegevoegd aan het rap aanzwellende vermogen wat er het huidige (en ook vorig jaar nog) is bijgekomen. Het allergrootste deel van de capaciteit van de nieuwe project toevoegingen en wijzigingen betreft nieuwe installaties voor 2018 (56%), 41% van het volume is voor nieuwe projecten netgekoppeld in 2019. Slechts 1,7% komt van toevoegingen aan 2017, 0,6% van late toevoegingen aan 2016. De rest (1,2%) betreft in eerdere jaren opgeleverde projecten ("late ontdekkingen") of nog niet op jaar van installatie te traceren capaciteit. 74% van de nieuw ingevoerde dan wel de qua omvang gewijzigde installaties heeft SDE subsidie (NB: dat is 97% van nieuw bijgeschreven / gewijzigde capaciteit). 58% daarvan betrof projecten met SDE 2017 beschikking (39% bij de aantallen projecten). Voor SDE 2014 waren de volumes al aardig geslonken (9% bij capaciteit, bijna 12% bij de aantallen t.o.v. totaal nieuw / gewijzigd).

Nieuwe

versie van een van de in de februari 2018 update eerst gepresenteerde

nieuwe grafieken om de schaalvergroting in de realisaties van

grote PV projecten te illustreren. Voor uitleg bij deze grafiek,

zie het onderdeel "schaalvergroting

gevisualiseerd" van paragraaf 3;

"Inventarisatie PV projecten lijst Polder PV", in

de detail analyse.

In een uitgebreide, separaat op de website gepubliceerde analyse, doe ik de details van het onderzoek van de spreadsheets voor u uit de doeken. Hierbij zijn ook de in de vorige update nieuw gepresenteerde grafieken die de enorme schaalvergroting van de projecten in de spreadsheets laten zien ververst (1 hier boven getoond, voor toelichting zie de detail analyse). Evenals een nieuwe poging om segmentatie van de projecten per bedrijfs-type te visualiseren, voor reeds een zeer substantieel deel van de bekende projecten. Ook zijn nieuwe, en andere grafieken over de ontwikkeling van grondgebonden zonneparken toegevoegd, wat al in 2018 een zeer belangrijke, aan de totale volumes contribuerende deelsector is geworden. Met nog meer impact dan CBS in een voorlopig afschatting voor dat jaar had geponeerd, zie onderstaand, uniek kaartje. Tevens wordt een update van de stand van zaken in mijn postcoderoos project overzicht getoond. Wat in 2018 nog steeds een groeiende, maar op het totaal bezien relatief lage impact makende hoeveelheid capaciteit laat zien.

^^^

Aandeel van zonneparken gevonden door Polder PV tm. 2018, t.o.v.

CBS totaal volumes gerapporteerd voor het jaar 2018.

NB: zonneparken exclusief drijvende PV-installaties,

carports, geluidswallen e.d. Maar inclusief grondgebonden projecten

op afval depots.

(ondergrond kaartje: Pixabay)

Voor uitleg van dit unieke kaartje, zie detail

analyse.

Hier onder enkele data highlights uit dat gedetailleerde overzicht. Alle data betreffen minimum afschattingen. In werkelijkheid is er al meer gerealiseerd. Er wordt immers beslist niet over alle opgeleverde projecten in de publieke ruimte gepubliceerd (of de informatie is moeilijk vindbaar).

^^^

Zuid-oostelijk gericht zonnepark in centraal Nederland, met

arrays met 4 multikristallijne modules landscape boven elkaar

geplaatst. In totaal zijn

in dit "relatief bescheiden" zonnepark ruim 7 duizend

modules geplaatst, later is er een qua omvang nog niet goed

bekende kleine uitbreiding bij

gekomen (nog niet opgenomen in realisaties, itt het reeds opgeleverde

grote park). Initiatief van de aanpalend wonende agrariër.

Het park valt in de grote spreadsheet van Polder PV in de categorie

1 - <=5 MWp.

Het is met name door dit soort zonneparken, dat de capaciteitsgroei

in 2018 zo hard is gegaan bij zonnestroom,

een trend die versterkt verder is gegaan in 2019.

Gefotografeerd tijdens fietstocht door de webmaster van Polder

PV, 21 juli 2019.

Enkele kerncijfers van de huidige PV projecten lijst van Polder PV (status 9 augustus 2019*):

| |

Totaal op 9 augustus 2019 8.210 "single-site" PV projecten >=15 kWp per stuk opgenomen in overzicht Polder PV. |

| |

Dit totaal omvat 2.016 MWp aan opgestelde capaciteit. Van 13 MWp van de projecten groter dan 100 kWp per stuk was netkoppeling nog niet definitief bekend, de installaties echter al lang gebouwd ("pending"). |

| |

Genoemde grote hoeveelheid projecten telt inmiddels bijna 7,5 miljoen zonnepanelen (alle typen, van zeer laag vermogen hebbend amorf-Si tot high-performance "klassiek" kristallijn). |

| |

In het overzicht zijn de "niet media-genieke" kleinere projecten tot en met 50 kWp flink ondervertegenwoordigd. In werkelijkheid zullen er véél meer van dergelijke projecten zijn gerealiseerd, maar wordt er niets (meer) over gepubliceerd. |

| |

Tellen

we bij de single-sites ook nog de multi-site projecten

en een categorie "onbekend", komen we in totaal

voor de projecten-markt op een volume van 8.577 stuks

met een totaal geaccumuleerde capaciteit van minimaal

2.137 MWp. |

| |

Inclusief

multi-sites en een kleine categorie "onbekend",

is het minimum totaal aan reeds gerealiseerde, SDE beschikte

projecten in de projecten lijst inmiddels gegroeid naar

4.130 exemplaren met een gezamenlijke capaciteit van 1.836

MWp. |

| |

Tot nog toe zijn 1.735 projecten met (grotere) SDE 2014 beschikkingen geïdentificeerd (single-site, multi-site en "onbekend"), met in totaal 595 MWp aan capaciteit daadwerkelijk opgeleverd. |

| |

Dit

betekent dat SDE 2014 tm. 9 augustus 2019 reeds voor minimaal

67% van de oorspronkelijk beschikte capaciteit (883 MWp)

is gerealiseerd (zie ook eerder verschenen gedetailleerdere

analyse op basis van een iets oudere RVO update van

5 augustus dit jaar, voor de beschikte opgeleverde

volumes was het toen nog 65%). |

| |

SDE 2017 heeft in de projectenlijst van Polder PV reeds SDE 2014 verdrongen wat meest succesvolle jaar-ronde betreft bij de capaciteit realisatie: er is reeds 618 MWp opgeleverd op de peildatum. |

| |

Voor de SDE regelingen zijn twee grafieken met uitsplitsingen per jaar-ronde ververst. |

| |

Updates

zijn gepubliceerd van grafieken die de impact van de forse

schaalvergroting op de PV-projectenmarkt illustreren aan

de hand van de vermogens van de grootste 10 projecten

(de laatste updates allemaal grondgebonden), en van de

grootste 10 rooftop projecten. |

| |

Voor kalenderjaren 2015 tm. 2017 zijn inmiddels binnen uitsluitend de single-site projecten markt volumes gevonden van 135 MWp, 247 MWp, resp. 282 MWp (marktgroei in die jaren, in de projecten sheet van Polder PV). |

| |

Dit betekent dat t.o.v. de laatste afschattingen van de jaarlijkse marktgroei van PV door het CBS (2015 519 MWp, 2016 609 MWp, 2017 768 MWp), bovengenoemde volumes van alleen de single-site projecten voor die jaren, bekend bij Polder PV, aandelen zouden hebben gehad van 26%, 41%, resp. 37% op het totaal (kan nog gering wijzigen). |

| |

Het

voorlopig gevonden volume is voor 2018 inmiddels al 788

MWp, met naar verwachting waarschijnlijk nog veel, momenteel

nog niet bekend volume toe te voegen. T.o.v. het voorlopig

totaalvolume bij CBS, 1.511 MWp jaargroei in 2018, zou

dat al een aandeel kunnen opleveren van 52% aan single

site projecten t.o.v. het totale marktvolume. |

| |

In de projecten lijst update van 9 augustus 2019 zijn inmiddels maar liefst 2.944 single-site installaties per stuk 100 kWp of groter opgenomen (vorige update: 2.257 projecten, groei 30%). |

| |

Het gezamenlijke vermogen van deze groep grote >=100 kWp installaties was al 1.791 MWp (status okt. 2018: 970 MWp, een hoge groei opleverend van 85%). |

| |

Van deze installaties zijn reeds met zekerheid aan het net gekoppeld 222 stuks, elk met een omvang van 1 MWp of groter*. |

| |

Die 222 "grootste single-site installaties" hebben al een gezamenlijke capaciteit van 1.037 MWp (status okt. 2018: 385 MWp). Dat is al ruim 51% van de totale capaciteit bij de single-site projecten in de Polder PV spreadsheet. In de vorige update claimde dit grootste contingent nog slechts 33% van het totaal. |

| |

Het grootste Nederlandse netgekoppelde PV project is in de 9 augustus 2019 update Zonnepark Scaldia, ruim 54 MWp, met ruim 141.000 zonnepanelen. Wat eind oktober 2018 is opgeleverd.** |

| |

Het systeem-gemiddelde vermogen van alle genoemde 8.210 single-site projecten is flink verder gestegen, van 164 kWp naar 246 kWp per installatie. |

| |

Verwacht wordt, dat in werkelijkheid de reeds gerealiseerde PV project volumes in Nederland zelfs nog behoorlijk groter zullen zijn (nog veel bronnen niet nageplozen, data achterstanden bij met name kleinere projecten, "gaten" in publieke informatie). |

| |

Het aantal op 9 aug. 2019 bekende, netgekoppelde grond-gebonden installaties >=50 kWp ("zonneparken sensu stricto") is opgelopen tot 175 stuks, met een gezamenlijke capaciteit van 812 MWp. In de okt. 2018 update waren dat nog 102 exemplaren met een gezamenlijke capaciteit van 309 MWp. Er is een duidelijke, zeer sterke toename, van de opgeleverde capaciteiten van dergelijke grondgebonden, ook wel "vrije-veld" installaties (ook grafisch geïllustreerd). |

| |

In de detail analyse wordt uitgebreid ingegaan op diverse ratings, met de positie van de 12 provincies op het gebied van de grote(re) single-site PV projecten. De rating volgorde kan zeer verschillend zijn, afhankelijk van de gekozen parameter. En wijzigt vaak met elke update. |

| |

In absolute zin blijft Noord-Brabant, met 341 MWp (vorige update: 166 MWp), de provincie met de hoogste opgestelde "single-site project-capaciteit", met grote afstand tot de numero 2 (Noord-Holland, 224 MWp). |

| |

Bij het aantal grote(re) PV projecten per inwoner, is Flevoland met stip kampioen (121 projecten/100.000 inwoners). |

| |

Bij de gemiddelde capaciteit van grote(re) single-site PV projecten per inwoner zijn de 3 koplopers Flevoland, Zeeland (nieuw in top 3), resp. Groningen (402, 352, resp. 275 Wp/inwoner). |

| |

Kijken we naar opgesteld vermogen per oppervlakte eenheid per provincie, is inmiddels, na nogal wat positie wijzigingen in het verleden, inmiddels Flevoland kampioen met 695 Wp/hectare aan grotere single-site projecten. Groningen is flink weg gezakt naar de 6e positie, maar kan weer stijgen bij toevoeging van grote zonneparken. |

| Wederom is een segmentatie naar netbeheerder gemaakt. Enexis en Liander hebben de meeste projecten. Enexis begint uit te lopen op Liander wat geplaatste capaciteit bij de grotere PV projecten betreft. Stedin volgt op afstand op de 3e positie. | |

| De in de vorige update gezette piketpaal, dat de agrarische sector wat PV capaciteit betreft niet meer de grootste is in ons land, is in heftige mate opgehoogd. De sector "energievoorziening", waar onder grote zonneparken vallen heeft inmiddels 816 MWp in de projecten sheet van Polder PV, inmiddels al een factor 2,4 maal zo veel volume dan de 341 MWp tot nog toe geteld in de agrarische sector (rooftop). | |

| Gezamenlijk hebben de drie grootste impact hebbende bedrijfs-sectoren, energievoorziening, agrarisch, en handel, al 69% van het totale capaciteits-volume van de met een bedrijfs-index voorziene projecten in Nederland (1.335 MWp van de 1.947 MWp reeds gecodeerd). | |

| In het overzicht van Polder PV is reeds een volume van 1.801 MWp aan SDE beschikte single-site projecten te vinden. Met "multi-sites" en een kleine categorie "onbekend" meegerekend, staat er al zo'n 1.836 MWp aan projecten met 1 of meer SDE beschikkingen in de projecten lijst. | |

| |

Er

zijn naar beste weten van Polder PV al minimaal

204, meestal relatief kleine postcoderoos projecten netgekoppeld,

een gezamenlijk volume van "slechts" 22 MWp

hebbend, opgeleverd. Waarschijnlijk is, dat meerdere reeds

netgekoppelde projecten nog niet op het netvlies van Polder

PV zijn verschenen in dit kleine project dossier. Het

grootste project heeft nu een omvang van 2,2 MWp (onderdeel

van zonnepark de Vlaas in Deurne, NB). Er staat een zeer

groot volume van 310 stuks klaar in de map "pending".

Gezien blijvende onzekerheid over de perspectieven vanwege

Haags beleid, is nog niet duidelijk wat daarvan gerealiseerd

zal gaan worden. |

| |

Het aantal plannen voor grote(re) PV projecten blijft sowieso onverminderd (en extreem) hoog. Er staat 8,8 GWp aan in pers / nieuwsberichten "benoemde" projecten klaar in een separate spreadsheet "pending" bij Polder PV. Daarvan lijkt minimaal een volume van 4,2 GWp aan specifiek benoemde lokaties meer of minder "serieus" en in meer of minder gevorderd plan- of bouw stadium te zijn. Deels vanwege de aanwezigheid van SDE beschikkingen, deels vanwege "zonder meer haalbare rooftop" potentie. |

| |

Onderdeel van die enorme portfolio "pending" is een verzameling van al 225 grondgebonden PV projecten met reeds verzilverde SDE beschikkingen, met een gezamenlijke capaciteit van 2,1 GWp. NB: dit is nog exclusief het tijdens publicatie van deze analyse nog niet bekende, te verwachten totaal volume wat uit SDE 2019 ronde I ("voorjaars-ronde") moet gaan komen. De najaars-ronde start pas 29 oktober a.s., hiervan wordt op het gebied van zonnestroom weer veel verwacht omdat de condities na deze ronde significant zullen verslechteren. |

| |

Er is dus een blijvende, zeer hoge potentie, om de Nederlandse zonnestroom markt zeer hard verder te laten groeien. Ook / mede op het gebied van de grote projecten markt. |

| Bovenstaande laat onverlet, dat er al minimaal 37 grote rooftop, en 78 grondgebonden project plannen, bekend uit eerdere nieuws- en persberichten zijn afgeschreven om zeer verschillende redenen. Dit bovenop de reeds kolossale verliezen uit de SDE regelingen, gedocumenteerd door Polder PV. |

* In deze update met peildatum 9 augustus 2019 zijn geen recentere projecten opgenomen, of projecten waarvan na die update datum duidelijk is geworden, dat ze reeds zijn opgeleverd. Vrijwel dagelijks worden nieuwe opgeleverde projecten gemeld, of oudere, voorheen nog niet bekende installaties, getraceerd. En opgenomen in de grote projecten sheet.

**Scaldia zal binnenkort worden verdrongen door een nog groter project, Zonnepark Midden-Groningen te Sappemeer, op 117 hectare, dit najaar op te leveren, en wordt dus waarschijnlijk in de volgende update van dit overzicht opgenomen.

Voor uitgebreide toelichting op deze grafische abstract van mijn bijgewerkte single-site PV-projecten overzicht, diverse andere tale-telling grafieken, en een diepgaande bespreking van diverse zaken rond deze materie, zie de gedetailleerde analyse.

Herhaalde oproep. Mede gezien de omvangrijke markgroei potentie, en problemen met het snel helder krijgen van opgeleverde volumes aan PV projecten: levert u s.v.p. informatie aan Polder PV over de door u reeds opgeleverde >=15 kWp PV projecten in Nederland. Waarvoor dank!

| Oproep bijdrage project lijsten Mocht u Polder PV willen helpen om de grote projecten sheet >= 15 kWp verder te vervolmaken, stuurt u dan s.v.p. een e-mail om uw eventuele contributie kenbaar te maken. Wat niet reeds publiek is gemaakt, zal beslist niet door mij aan derden worden doorgegeven of met naam en toenaam worden geopenbaard. Eventueel verstrekte project gegevens blijven geheim, tenzij expliciet anders aangegeven. Polder PV is bereid om een Non-Disclosure Agreement te ondertekenen, mocht dat gewenst zijn. Met grote dank voor uw hulp. |

Verder s.v.p. lezen op de uitgebreide pagina met detail gegevens over Polder PV's zonnestroom projecten data voor Nederland. Met nog veel meer grafieken (provincie niveau, netbeheer verdeling, solarparken, schaalvergroting effecten, etc.):

PV projecten >= 15 kWpStand van zaken grote PV projecten overzicht van Polder PV peildatum: 9 augustus 2019 |

^ TOP |

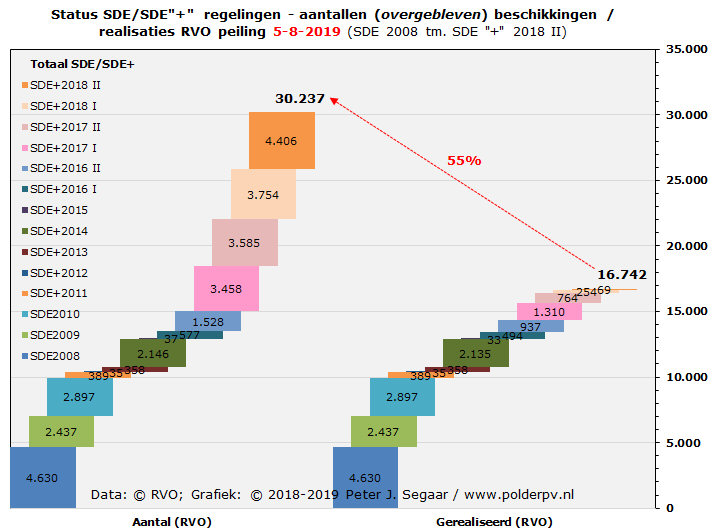

19 augustus 2019: Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (RVO, 5 augustus 2019) - geen record, wel grote toevoeging, > 215 MWp.

Op de website van RVO zijn wederom de laatste details rond de stand van zaken gemeld van de invulling van alle SDE regelingen, het gaat om een status update voor 5 augustus 2019. Polder PV deed als vanouds een analyse van de brondata voor zonnestroom. En wel, voor alle afzonderlijke SDE regelingen, de overgebleven projecten met SDE beschikking(en), de realisaties volgens RVO, maar ook, uiteraard, de in een later stadium uitgevallen projecten. De bekende progressie grafiek en de detail tabel met de exacte status zijn wederom ververst in het huidige artikel. De status van SDE projecten bij RVO wordt vergeleken met die van CertiQ, en de progressie van de gemiddelde capaciteit per beschikking per jaar-ronde wordt grafisch weergegeven.

Dit artikel behandelt in ieder geval de status update voor zonnestroom (en, kort, thermische zonne-energie), gedateerd 5 augustus 2019. Een analyse van recente uitgebreide updates vindt u onder 16 mei 2019, 18 februari 2019, 13 december 2018, 12 juli 2018, 19 april 2018, 13 februari 2018, en voor 2017 onder 18 november, 4 september, 31 augustus, en 31 mei 2017.