Nieuws

zontwikkelingen "oud"

| |

|

||||||||

|

Nieuws

zontwikkelingen "oud" |

|||||||||

|

|

actueel

170-161

160-151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

19 juni 2020: CBS update (3). Nieuwe contributie aan Klimaatakkoord - segmentatie zonnestroom productie per RES regio. CBS is al langere tijd bezig om de voor hen te raadplegen data toegankelijker te maken voor een breder publiek, om meer op actuele kwesties in te spelen, en daarmee haar positie in de samenleving te verstevigen en nog relevanter te maken. Het proces waar ze nu al een tijdje mee bezig is, is het "segmenteren" van data over zonnestroom. Zeer relevant, gezien de forse groei van die belangrijke duurzame energie markt, die nog steeds op een groot draagvlak kan rekenen. Zonnestroom is immers "overal" te oogsten, en heeft dan ook nog een zeer aanzienlijke potentie. Waarvan Polder PV gaarne maximale invulling ziet, uiteraard wel onder voorwaarden.

Over de globale ontwikkelingen van de Nederlandse zonnestroom markt, alsmede door de CBS ontsluitingen mogelijk geworden segmentaties op provinciaal en zelfs gemeentelijk niveau heb ik u meermalen uitgebreid zelfstandig gerapporteerd, zoals vandaag in deel 1 en deel 2 van dit drieluik met de meest recente cijfers. In dit derde deel geef ik commentaar bij een nieuwe grafiek van het CBS, een segmentatie van de (berekende) opbrengst van zonnestroom per RES regio.

Van Klimaatakkoord naar RES

In haar laatste grafiek in het artikel van 19 juni 2020, laat het CBS een noviteit zien. Een van die belangrijke maatschappelijke ontwikkelingen is, sec, de energie transitie in de wereld, en dus ook - zij het nogal laat - in Nederland. In het op 28 juni 2019 ondertekende Klimaatakkoord, is min of meer vastgelegd wat er allemaal staat te gebeuren op het vlak van verduurzaming van de energiesector in Nederland. Dat is geen kattenpis, dat wordt een langjarig traject, en er zal veel goed gaan en - such is life - ook zullen er zaken niet goed verlopen. In ieder geval is er heel veel in gang gezet, de weg naar een duurzamere toekomst is ingeslagen.

Een van de middelen om beter grip op de verduurzaming te krijgen, is het in het leven roepen van zogenaamde "RES regio". RES staat voor "regionale energie strategie". Nederland is daarbij opgeknipt in een bonte verzameling van 30 regio. En elke regio krijgt de opdracht om, met steeds concreter wordende plannen, het eigen gebied zo goed mogelijk te verduurzamen. Een van de centrale actuele thema's daarbinnen is het indienen van zogenaamde concept plannen, met als belangrijkste, het uit lokale overleggen gedestilleerde haalbare potentieel aan projecten voor wind op land en zonnestroom, en, het moeilijkst, een "warmteplan" voor de regio. Er moet onder anderen een "aanbod" overlegd worden met hoeveel Terawatuur cq. petajoule er ingezet gaat worden in de betreffende rego. Het Planbureau voor de Leefomgeving gaat dan alles op een rijtje zetten, en gaat daarbij bekijken of het doel voor iig windenergie / zonnestroom, "35 Terawattuur extra productie per jaar op land, te behalen ultimo 2030" haalbaar is. Die 35 TWh is onderdeel van de acties om te komen tot de nationale CO2-reductiedoelstelling van minimaal 49%.

Hierbij moet ook nog een veiligheidsmarge in acht worden genoemen (er moet in totaal worden "overboden" door de verzamelde RES regio), omdat er altijd project uitval zal zijn om diverse redenen. Als inclusief die "overshoot" qua aanbod de 35 TWh/jr alsnog niet wordt behaald, zal er extra geboden moeten worden, plannen worden herzien, net zo lang totdat het plannen circus "staat als een huis". Lukt het de verzamelde RES regio niet om concreet en "ruim" tot die 35 TWh te komen, kan het kabinet ingrijpen, en het alom gevreesde "aanwijzings-instrument" van stal gaan halen. Daar zit niemand op te wachten, mede gezien de onfrisse taferelen in Drenthe rond het "aangewezen" grote windpark daar, in het Monden gebied ...

Dit alles is geen makkelijk proces, sommige RES regio hebben al talloze vergaderingen achter de rug (en dan ligt er nog slechts een concept). De Corona pandemie kwam er overheen, er is uitstel verleend voor het indienen van de concepten, en er zal nog heel wat water door de Rijn stromen voordat duidelijk wordt waar we ongeveer staan met de "maatschappelijk geaccepteerde", concreet in te vullen potentie in Nederland. In ieder geval zijn bijna alle concepten ingediend (overzicht 27 regio), PBL kan aanstonds gaan rekenen, en het vervolg kan worden ingeluid.

Donkere wolken, uiteraard, dit is Nederland

Donkere wolken zijn uiteraard ook al aan de horizon verschenen. Zo had het NRC een nogal kritisch artikel over de gang van zaken, waarbij er vooral "op zon" zou worden ingezet, wat duurder zou zijn dan wind op land, en wat een forse aanslag op de distributienetten zou betekenen. 2 juni kwam provincie Friesland plotsklaps met een tijdelijk moratorium van zonneparken op landbouwgrond. Na eerder al aanname van de aanscherping van de zogenaamde zonneladder, kwamen medio juni opeens 5 politieke partijen in Overijssel met het verzoek aan de provincie, om de vergunnings-procedures voor zonneparken op agrarische gronden stil te zetten. Als klap op de vuurpijl, suggereerde recent een meerderheid van de Provinciale Staten van Noord-Brabant, om iets vergelijkbaars te doen aan Gedeputeerde Staten "totdat de zonneladder in werking treedt" (met ingang van de nieuwe Omgevingswet, die is uitgesteld tot .... 1 januari 2022). Dat schiet lekker op, straks, met die ambitieuze RES-sen, zullen we maar denken, alweer een verloren anderhalf jaar ...

Grafiek CBS "zonnestroom per RES"

Wat uit bovenstaande blijkt: de RES wordt een serieus instrument om zaken te monitoren en "te plannen". Vandaar dat het niet vreemd is, dat CBS in het hier onder al twee maal besproken artikel nog een derde diagram heeft opgenomen: de vermeende productie van zonnestroom in 2019, gesorteerd per RES regio. En onderverdeeld naar productie "bij klein vermogen" (installaties hier afgegrensd op een capaciteit "tot en met 15 kWp*"). En bij "groot vermogen" (alle installaties groter dan 15 kWp). CBS heeft beide categorieën in 1 diagram laten zien. Omdat dit een wat verwarrend, grillig beeld geeft, heb ik de brondata gebruikt om deze in twee deelgrafieken op te splitsen, en deze "tegenover elkaar" te zetten.

Hierbij ook gaarne op het netvlies blijven houden, dat CBS de fysieke zonnestroom productie niet "meet" (noch "kan meten"). Maar berekenen ze deze uit de opgestelde capaciteit, waarbij er dus nogal forse inschattingsfouten gemaakt kunnen worden. Zo wordt al vele jaren met te conservatieve specifieke opbrengsten gerekend, en moeten we ook vraagtekens zetten bij de gebruikte "capaciteiten". Van 1 netbeheerder heb ik inmiddels al vernomen, dat "capaciteit" voor kleinverbruik in DC generator capaciteit wordt uitgedrukt (STC vermogens van de zonnepanelen, zoals - hopelijk correct - ingegeven in het oude Productie Installatieregister, PIR**). Maar dat van de grotere installaties slechts de maximale, met de netbeheerder gecontracteerde invoedings-capaciteit wordt opgegeven. Dit kán de maximale ingezette omvormer capaciteit (AC vermogen) zijn (wat beslist, vrijwel standaard, lager zal liggen dan het DC generator vermogen), maar dat hóeft niet. Bijvoorbeeld in gevallen als de betreffende ontwikkelaar maatregelen heeft genomen om de opgeleverde installatie maximaal "op ander vlak" te laten renderen. Bijvoorbeeld door het inzetten van power begrenzers om pieken te scheren, of, juist om pieken af te vangen in een lokaal opslag systeem voor gebruik op een ander moment van de dag. De facto is dit dus appels en peren optellen, en hopen dat daar iets bruikbaars uitkomt. Het CBS heeft over deze bizarre statistische toestanden in het al vele jaren lang met cijfers goochelende Nederland in ieder geval nooit verduidelijking gegeven, wát ze nu exact bedoelen met de opgegeven (totale) capaciteiten. Als je dit in Duitsland zou vertellen, zouden ze je direct laten afvoeren met een wit busje, "te gestoord voor woorden"...

In ieder geval rekent het CBS, volgens haar melding, de productie van zonnestroom "op grond van de lokale zoninstraling voor klein en groot vermogen" (zoals gemeten door de KNMI weerstations). De detaillering daarvan is nogal complex, en ook in de opgetuigde procedure om tot die totaal berekeningen te komen zitten de nodige aannames. Voor de onderzoek-systematiek van die procedure, zie dit document van het CBS.

*

Een installatie van maximaal 15 kWp bestaat

tegenwoordig, bij gebruik van PV modules van, regulier verkrijgbaar,

ongeveer 325 Wp per stuk, uit zo'n 46 panelen. Op de meeste woningen

passen slechts zo'n 10-12 modules, vaak ook minder. Ook de kleinere

utiliteitsgebouwen, scholen, MKB, kleinere gemeente panden, etc.,

vallen onder dit segment, als ze die 15 kWp niet te boven gaan

(dat zijn ook heel veel projecten !).

**

Wordt vervangen door uitgebreid ingave portal, zie artikel

van 26 mei 2020.

Door het CBS berekende zonnestroom producties "groot vermogen" (> 15 kWp), links, resp. "klein vermogen" (<= 15 kWp), rechts. Producties zijn weergegeven in miljoenen kWh in het jaar 2019 (1 mln kWh = 1.000 MWh = 1 GWh):

![]()

^^^

^^^

Data: © CBS; grafieken © 2020 Peter J. Segaar / www.polderpv.nl

Uit deze diagrammen worden in ieder geval de volgende zaken duidelijk.

De volgorde van "weinig" naar "veel" productie per RES regio verschilt tussen de "grote" en "kleine " installaties.

Dit varieert van 7 (Hoeksche Waard) tot 191 GWh (Fryslân) voor de "grote", en van 10 (Alblasserwaard) tot 165 GWh (Noord-Holland Zuid) voor de "kleine" projecten.

Dit is met name terug te voeren op de grillige distributie van forse volumes aan capaciteit bij de grote SDE projecten, die nogal ongelijkmatig over Nederland, en dus ook over de RES regio zijn verdeeld. Dit effect zal veel kleiner zijn bij de veel regelmatiger over het land verspreide honderd-duizenden "kleine" (residentiële) projecten.

Terwijl bij de grote projecten Friesland voortrekker is op het gebied van berekende productie (een complete, grote provincie, met meerdere grote zonneparken die natuurlijk op het "regionale" niveau van de RES veel impact maken), is RES regio Noord-Holland Zuid dat bij de kleine installaties. Dat is "toevallig" ook een dicht bevolkte Randstad regio, waartoe de hoofdstad Amsterdam behoort (die zelfs een geheel eigen RES rapport heeft laten opmaken). En verder ook op residentieel niveau hoge impact makende regio als de Haarlemmermeer (met voortvarend Hoofddorp), IJmond & Zuid-Kennemerland, Amstelland, Gooi- en Vechtstreek, en Zaanstreek/Waterland omvat. Amsterdam was jarenlang kampioen op het gebied van - voornamelijk - residentieel PV vermogen, dus dat is logisch. Die kop positie van deze RES regio kan in de komende dynamische jaren beslist wel wijzigen, de "strijd" is pas serieus begonnen, en tegelijkertijd zijn reeds in veel regio flinke problemen met het lokale net ontstaan. Waarvan de meest pregnante, veel spraakwater opleverende exemplaren, de rapportages van de grootste twee netbeheerders zijn. Status meest recent hier te vinden, Liander, resp. Enexis - NO Nederland, resp. Zuid Nederland.

Na Friesland zijn bij de "grote projecten" RES regio Groningen (170 GWh in 2019), Metropoolregio Eindhoven (165 GWh), Zeeland (162 GWh), en Noord-Holland Zuid (152 GWh) de grote kar-trekkers geweest in 2019.

Bij de "kleine" installaties zijn het, na Noord-Holland Zuid, achtereenvolgens Rotterdam/Den Haag (161 GWh in 2019), Fryslân (148 GWh), Metropoolregio Eindhoven (144 GWh), en Drenthe, ex aequo met Noord- en Midden-Limburg (beiden 141 GWh).

Kleine, sterk agrarische RES regio als de Zuid-Hollandse Alblasserwaard, en Hoeksche Waard, zullen achterblijven op beide hoofd dossiers. Alleen als die regio 1 of meer "substantiële zonneparken" zouden kunnen laten realiseren, zullen ze in het dossier grote projecten flink kunnen scoren. Als het maar bij "een paar kleine parkjes" blijft, zal ook dat tegenvallen. Gezien de lage bevolkingsdichtheid, zal ook het dossier kleine projecten marginaal blijven t.o.v. de grotere RES regio.

Hier staat bijvoorbeeld tegenover, dat een grote regio met relatief weinig en kleine bevolkingskernen, er weliswaar bij de kleine installaties laag gescoord blijft worden. Maar dat bij invulling van slechts maar een paar zeer grote projecten, de positie flink positief kan uitpakken. Goeree Overflakkee, ook provincie Zuid-Holland, is daarvan een goed voorbeeld (zelfs met nu nog maar 2 zonneparken in realisatie portfolio, er komt eind dit jaar een derde grote bij, in combinatie met windenergie en stroom opslag). Goeree bezet de op een na laagste plek bij kleine projecten (13 GWh in 2019 berekend), maar een keurige 20e plek bij de grote projecten, met 52 GWh berekende productie in dat jaar. Vier maal zoveel dan het volume bij de kleine projecten.

Ook Flevoland heeft veel minder stroom uit kleine dan uit grote installaties, wat al lang bekend was, i.v.m. een hoge implementatie graad op de vele grote agrarische daken. De verhouding ligt daar op een factor 1,8 maal zoveel zonnestroom berekend uit grote dan uit kleine projecten.

Het kan ook "de andere kant op". RES regio Zuid-Limburg heeft bijna vier maal zo veel (berekende) zonnestroom productie uit kleine installaties, dan uit grote projecten. Laatstgenoemden zijn daar dan ook niet erg rijkelijk aanwezig. Ook urbane regio als Arnhem/Nijmegen, en Rotterdam/Den Haag hebben veel meer zonnestroom productie uit kleine, dan uit grote installaties (verhoudingen daar 2,1 resp. 1,5).

Totale producties

De totale berekende productie voor alle 30 RES regio is 2.488 GWh voor de grote projecten, en 2.682 GWh voor de kleine exemplaren. De balans ligt nu dus nog wel bij de residentiële sector, met bijna 8% meer berekende productie. Waar dat bij de opgestelde capaciteit al in het voordeel van de grote projecten is omgeslagen. Dit ligt waarschijnlijk aan de ligging van die projecten in het land. Een substantieel volume van de kleine installaties zal in de Randstad te vinden zijn, wat in de zonnige kustregio ligt. Veel grote PV projecten liggen een stuk landinwaarts, bijvoorbeeld in het "relatief minder zonrijke" noord-oostelijke deel van ons land.

De totale productie van deze twee categorieën (alle volume in NL) komt uit op 5.170 GWh (5,17 TWh). Dat is al bijna dertig procent meer jaar productie dan de maximaal haalbare productie van kernsplijter Borssele. Het ligt iets hoger dan de 5.159 GWh die eerder in een update van 29 mei werd gemeld door het CBS. Maar dat kan ook (deels) een afrondingsfout betreffen.

Gaan we uit van genoemde 5.170 GWh, kunnen we berekenen wat dat in het "equivalente jaarverbruik van een gemiddeld huishouden" [uitsluitend elektriciteit !] zou kunnen betekenen. Dit mede naar aanleiding van een jounalist die dat vandaag graag wilde weten, en die een "hanteerbare maat" wilde, wat dat getal dan wel zou betekenen. Daarbij kunnen we uitgaan van een "gemiddeld jaarverbruik van 2.790 kWh", zoals CBS voor het laatst voor kalenderjaar 2018 heeft berekend. Dan zou die totale opwek neerkomen op het totale equivalente jaarlijkse stroomverbruik van 1.853.047 huishoudens. Meer dan de 1,7 miljoen huishoudens in de dichtst-bevolkte provincie van Nederland, mijn provincie, Zuid-Holland. Als je met een ander gemiddelde zou rekenen (zoals ons jaarlijkse, véél lager liggende 1.200 kWh, 2-persoons huishouden), kom je natuurlijk veel hoger uit. En je komt wat aantallen betreft veel láger uit, als je het aantal equivalente middenstanders-winkel verbruiken, of whatever, zou willen meenemen in dergelijke kostelijke reken partijtjes. Het hangt daarbij helemaal van de uitgangspunten van dergelijke rekensommetjes af, en wat je met het uiteindelijke cijfer wilt zeggen of suggereren.

RES doel

Het deel genoemd voor "grote projecten", 2.488 GWh resp. 2,5 TWh, telt mee voor de "Grote RES Doelstelling", 35 TWh zonne- en windstroom in 2030, en bedraagt dus in 2019 7,1% van die piketpaal. Daar komt natuurlijk windstroom nog bij, 7,9 TWh op land in dat jaar, volgens het CBS. Dan zitten we alleen met die 2 modaliteiten al op 10,4 TWh, bijna 30%. En dat, met nog 11 jaar te gaan tot eind 2030. Je zou zeggen, dat dat "met de vingers in de neus" moet gaan lukken, maar in de energietransitie moet je nooit te optimistisch zijn. Er kunnen zaken flink gaan tegenvallen.

Anomalieën

Nederland zou le Pay Bas niet zijn, als er weer eens iets geks aan de hand is met de RES indeling. Waardoor simpele vergelijking met andere regio, en "klassieke" afgrenzingen als de provinciale ouderwets worden door-kruisd. Er zijn namelijk 2 RES regio die niet binnen 1 provincie liggen, maar op de grens van, cq. verdeeld over 2 provincies. Dit zijn (a) regio Foodvalley, deels in de provincie Gelderland en deels in Utrecht liggend. En (b) de lekker cryptisch benoemde regio U10/U16, deels in de provincie Utrecht en deels in Zuid Holland gelegen. CBS stelt bij deze anomalieën, voor Foodvalley, dat het grootste gedeelte in Gelderland ligt, en dat deze daarom door hen "in Gelderland wordt geplaatst". En voor U10/U16, waarvan het grootste deel in Utrecht ligt, dat deze daarom bij die provincie wordt ondergebracht. Gekker kunnen we het niet maken. U kunt zich de problemen wellicht voorstellen, als er in die RES regio (zeer) grote projecten zouden worden gerealiseerd, en er dan beslist moet worden, aan welke provincie zo'n project (alsnog) toegewezen zou moeten gaan worden.

Dit erg veel jeuk opwekkende statistiek probleem is trouwens nú al actueel, want vanwege de nu al optredende forse netproblemen op nogal wat lokaties in Nederland, worden er soms vreemde, ogenschijnlijk onlogische fysieke netverbindingen gemaakt, met stations waar (nog wel) netcapaciteit vrij is. Het eerste geval, waarbij daar zelfs al een provinciegrens is overschreden, is mij al een tijdje bekend. Ga daar maar eens "koosjere" nationale zonnestroom statistieken van bakken. I have seen them all ...

Bronnen:

Vermogen

zonnepanelen voor het eerst groter bij bedrijven dan bij woningen

(bericht CBS, 19 juni 2020)

Hernieuwbaar

op land naar RES-regio, 2018 en 2019 (maatwerk tabel CBS, 19 juni

2020, tot stand gekomen in het kader van Vivet: verbetering van de informatievoorziening

van de energietransitie)

19 juni 2020: CBS update (2). Lokale segmentaties zonnestroom capaciteit bedrijven vs. woningen. In het artikel over de gewijzigde CBS cijfers voor zonnestroom (zie deel 1 voor algemene trends) ook interessante informatie over lokale verschillen. Dat was dan ook besloten in een van de vragen van gemeentes in Nederland aan het CBS bij de opzet van de methodiek van hun nieuwe, door genoemde gemeentes betaalde onderzoek ("maak s.v.p. segmentaties mogelijk"). Eerste resultaten daarvan rollen al enige tijd, met vertraging, uit de koker van het data instituut. Op bijvoorbeeld provinciaal en gemeentelijk niveau heeft Polder PV daar eind 2019 al veel aandacht aan besteed in zijn uitgebreide detail analyse. Een vervolg op eerdere analyses van destijds nog gegevens uit de Klimaatmonitor databank van Rijkswaterstaat (voorbeeld tm. 2016).

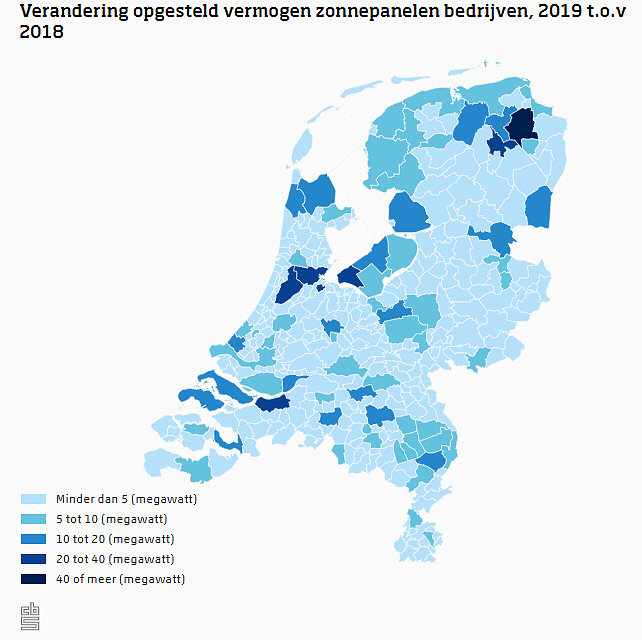

Capaciteit zonnepanelen op bedrijven naar gemeente

CBS geeft een leuk kaartje van de veranderingen in het opgestelde vermogen tussen de jaren 2018 en 2019, "bij bedrijven" (waartoe van alles hoort, inclusief gemeente vastgoed, scholen, instellingen, non-profit organisaties, midden- en kleinbedrijf, grote bedrijven, maar ook zonneparken, drijvende installaties, geluidswallen, carports, etc.). Die uitsplitsingen maakt CBS verder niet, op 1 punt na. Wel geeft ze aan, wat de toenames van het geaccumuleerde vermogen in die "bedrijfscategorie" zijn geweest, per gemeente:

^^^

© Grafiek Centraal Bureau voor de Statistiek

Kaartje in het CBS artikel is interactief, kijk daar voor eigen selectie resultaat bij een door u te kiezen gemeente.

Meteen valt de donkerblauwe vlek in provincie Groningen op. Dat is - natuurlijk - gemeente Midden-Groningen, een fusie gemeente die begin 2018 is ontstaan. Hier kwam maar liefst 107,94 MWp aan PV-capaciteit "bij bedrijven" bij, wat natuurlijk, ik wijs hier al langer op, wordt veroorzaakt doordat daar in dit geval zelfs het nu nog grootste netgekoppelde zonnepark van Nederland is gerealiseerd. Dat zonnepark, met de gelijknamige naam, is ten noorden van de A7 / het Winschoterdiep, binnen de grenzen van het dorp Sappemeer gebouwd, en eind 2019 aan het net gegaan. Dit 103 MWp grote zonnepark, aanvankelijk ontwikkeld door Powerfield, in opdracht genomen door principale aannemer Chint Solar / Astronergy (NL-se dochter van groot zonnepaneel productie bedrijf in China, wat ook veel aan eigen projectontwikkeling doet), en gebouwd door het Duitse Goldbeck Solar in samenwerking met het Britse Greencells, is trouwens al lang in handen van het Duitse investerings-bedrijf Blue Elephant. De zonnepark business is een internationaal fenomeen, wat overal ter wereld een vergelijkbaar beeld geeft. Ook Nederlandse investeerders, banken en dergelijke instellingen beheren portfolio's aan zonneparken in binnen- én in het buitenland.

In ieder geval veroorzaakt dat ene zonnepark dus meteen een "kampioens-positie" voor de groei van PV-capaciteit bij bedrijven in 2019, bij 1 gemeente. Daar kunnen vele duizenden residentiële installaties van, pak hem beet, 3 kWp, in een jaar tijd, absoluut niet tegenop. Ik ken, naast bovengenoemd grootste zonnepark, zeker 2 grote "sub MWp" projecten in die gemeente, nieuw gebouwd in 2019, en dan is het verschil met de totale toevoeging van 108 MWp niet zo heel groot meer. De boodschap: slechts 1 groot project, kan op dit niveau een wezenlijk verschil maken. Het totale volume in Midden-Groningen kwam met deze grote toevoeging in 2019 op 115 MWp, wederom het hoogst van alle accumulaties per gemeente in Nederland, en weer niet verbazingwekkend. Tellen we hierbij ook nog de capaciteit bij woningen op, 22 MWp, komt Midden-Groningen, als nieuwe "kampioens-gemeente", in 2019 op totaal 137 MWp. In 2018 was dat nog de Drentse gemeente Emmen, die, eind dat jaar, volgens de statistiek update van eind 2019, bijna 79 MWp aan PV capaciteit op haar grondgebied had staan (woningen + bedrijven, ook weer gestuwd door enkele grote grondgebonden zonneparken binnen de gemeente grenzen).

Andere hoog scorende gemeentes bij capaciteit bedrijven, en totale capaciteit

CBS meldt dat ook gemeentes Borsele (Zeeland, 74 MWp eind 2019), en Emmen (Drenthe, 73 MWp) op het erepodium voorkomen, m.b.t. het geaccumuleerde vermogen bij bedrijven. Wederom niet verbazingwekkend. Borsele heeft zonneparken Scaldia en Zeeland Refinery binnen haar grenzen erbij gekregen in 2019, Emmen heeft 3 grotere zonneparken, waarvan Oranjepoort (ook al in buitenlandse handen) het grootste is. Opvallend is hierbij, dat de 73 MWp bij alleen bedrijven in gemeente Emmen, eind 2019, dus al aardig in de buurt is gekomen van het totale volume (79 MWp, bedrijven + woningen), eind 2018.

Het volume van deze 3 "kampioens-gemeentes" bij elkaar (262 MWp bij / op bedrijven) is ongeveer 7,2% van het totale volume bij de Nederlandse "bedrijven" in dat jaar (3.637 MWp).

Die zonneparken slokken allemaal de grootste capaciteit volumes op binnen de door CBS onderscheiden deelgebieden. Gemeentes zonder (grotere) zonneparken, delven op dit punt onherroepelijk het onderspit, en blijven achter in de - op het kaartje - lichtblauwe "massa", die zich niet (meer) onderscheidt van de rest in Nederland. Andere "donkere vlakken" zijn Almere (Fl., toename 38,87 MWp, incl. ingebruikname zonnepark Zuyderzon), Moerdijk (NB, toename 33,08 MWp, inclusief nieuwe zonneparken van Shell en SNB), Tynaarlo (Dr., toename 32,06 MWp, inclusief grondgebonden zonnepark luchthaven Eelde, en drijvend zonnepark, beiden van GroenLeven), Haarlemmermeer in NH (toename 25,21 MWp, o.a. fase II van zonnepark Groene Hoek), en Amsterdam (NH, toename 20,90 MWp; vooral toename grotere rooftop projecten in het Havengebied). Ook bij de iets minder donkere kleuren zijn het vaak grondgebonden zonneparken, aangevuld met grotere rooftop projecten op distributiecentra ("dozen in het landschap"), die de drijvende factoren blijken te zijn achter die kleurstelling. De teneur blijft: flinke progressie op dit vlak wordt bijna uitsluitend door grote, grondgebonden (of drijvende) zonneparken gerealiseerd.

Het ligt dan ook in de lijn der verwachting, dat gemeentes, waarbinnen nieuwe grote zonneparken gerealiseerd zijn, of nog gaan worden in 2020, dit jaar "van kleur zullen kunnen verschieten" in het door het CBS gehanteerde kleurschema om de grootste wijzigingen zichtbaar te maken, van jaar tot jaar.

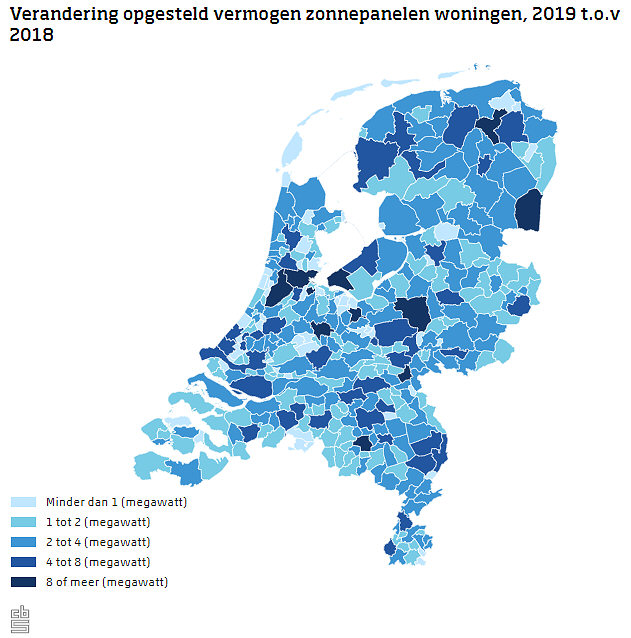

Capaciteit zonnepanelen op woningen naar gemeente

Uiteraard heeft CBS ook een kaartje met uitsplitsing van de capaciteit op woningen per gemeente gemaakt (zie wederom in artikel CBS voor interactief op te vragen waardes per gemeente):

^^^

© Grafiek Centraal Bureau voor de Statistiek

In vergelijking met het kaartje voor PV capaciteit op bedrijven, is hier de groei veel gelijkmatiger verdeeld over veel meer gemeentes. Dat komt natuurlijk doordat de residentiële markt als geheel fors blijft groeien, huizen staan immers overal, en dus zullen veel gemeentes hoge groeicijfers laten zien. De hoogste toenames zullen we in dichtbevolkte gemeentes met veel geschikte dak oppervlaktes zien, en in regio met een "traditie" van veel plaatsingen bij particulieren. Waarbij versterkende effecten optreden in gemeentes waar huurcorporaties actief zijn met het uitrollen van - soms zeer forse - portfolio's aan huurwoningen met zonnepanelen (zoals momenteel in onze wijk), en in dorpen en steden met omvangrijke nieuwbouw-wijk programma's, waar meteen al veel PV volume wordt ingezet (zoals in Rijswijk ZH). Al is het soms wel van het niveau "schaampanelen" (vroeger zelfs soms 1 per woning), setjes van 3 stuks per nieuwbouw woning e.d. Al heb ik regelmatig nieuwbouw projecten gezien waarbij er inmiddels al 6 stuks (Zuidplas, ZH), 8 of meer panelen, tot soms zelfs "full-roof" (NOM) projecten over het gehele blok aan rijtjeswoningen worden opgeleverd. Dit trouwens, zowel in nieuwbouw, als in renovatie trajecten van bestaande bouw.

De top 3 gemeentes met de meeste capaciteit aan zonnepanelen op woningen, zag er volgens het CBS eind 2019 als volgt uit: Utrecht 39,1 MWp, Groningen en Eindhoven ex aequo op de 2e/3e plaats, met beiden 38,8 MWp. Het volume van deze 3 gemeentes bij elkaar (bijna 117 MWp) is ongeveer 3,6% van het totale volume op de Nederlandse woningen in dat jaar (3.237 MWp). Ook hier zien we weer de veel gelijkmatiger verdeling bij de woningen. Bij de bedrijven nam de top 3 bij de gemeentes het dubbele aandeel voor haar rekening t.o.v. het totaal volume in dat segment (7,2%, zie eerste paragaraaf).

Groei PV capaciteit op woningen in 2019

Wat de groei van het residentiële volume in 2019 betreft, waren 2 van bovengenoemde gemeentes ook weer present op het erepodium, zij het in een andere volgorde. Ditmaal was Eindhoven (NB) de "best-performer", met 13,38 MWp nieuw vermogen op alleen woningen, gevolgd door Utrecht (12,60 MWp). Amsterdam (NH) mocht de derde plaats van deze groeitijgers claimen in 2019, met een respectabele groei van 11,26 MWp op woningen, in hun "moeilijke" gemeente, met veel lastig te bedienen hoogbouw. Andere hoog scorende gemeentes op dit punt zijn, achtereenvolgens, Apeldoorn (Gld, 10,52 MWp), Amersfoort (Ut., 9,89 MWp), Almere (Fl.) en Nijmegen (Gld, beiden 9,50 MWp), Groningen (Gr., 8,97 MWp), Emmen (Dr., 8,35 MWp), en Haarlemmermeer (NH, 8,03 MWp). De residentie, 's-Gravenhage (ZH), altijd goed voor veel capaciteit op woningen, stelde behoorlijk teleur in dat jaar, met "slechts" 7,53 MWp nieuwbouw.

Ook mijn eigen gemeente, Leiden (ZH), met een zeer lastig dak landschap, veel oudbouw, en relatief weinig nieuwbouw (grenzen van gemeente zijn al helemaal "urbaan" volgebouwd), scoorde zeer matig. Met slechts 2,47 MWp nieuw vermogen op woningen in 2019. Ik hoop, met o.a. de uitrol van zonnestroom op huurwoningen in onze omgeving in 2020 (actie Zonnig Portaal), dat we dit jaar daar wat verandering ten positieve in kunnen gaan zien. Al heb ik niet al te hoge verwachtingen van een structurele, grote verbetering van het haalbare uitbouw volume. Ondanks de "Jaar van het Dak" campagne van de gemeente, die 30 maart officieel van start ging. Ik laat me natuurlijk graag verrassen dat onze medeburgers die gelegenheid gaan aangrijpen om het tegendeel te bewijzen ...

Vermogen zonnepanelen voor het eerst groter bij bedrijven dan bij woningen (bericht CBS, 19 juni 2020)

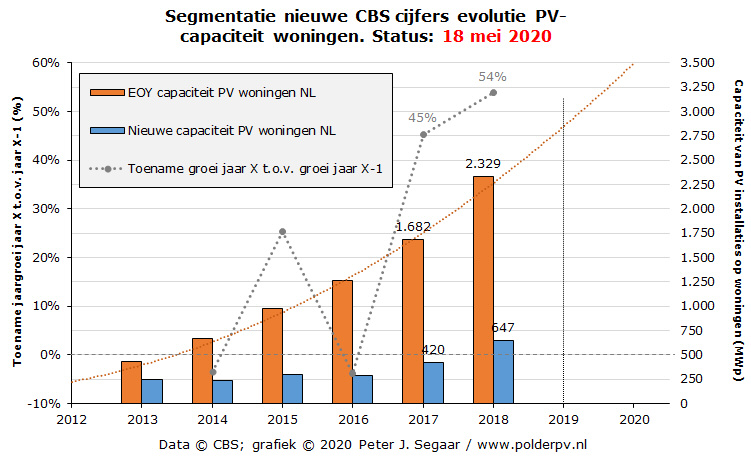

19 juni 2020: Wederom een CBS update met cijfers zonnestroom Nederland - 2018 & 2019 data gewijzigd, 2019 eerste segmentatie cijfers. CBS heeft vandaag nieuwe cijfers over zonnestroom gepubliceerd voor ons land. Deze volgen al snel na een eerste publicatie over cijfers voor verschillende energie modaliteiten, inclusief zonnestroom, van 29 mei jl. Het mag dan ook als een verrassing gelden, dat het eindejeaars-cijfer voor de opgestelde capaciteit voor 2019 alweer is gewijzigd, maar ook dat voor het voorgaande jaar, 2018. Daarmee is ook de jaargroei voor beide jaren automatisch weer aangepast. Voor het eerst in de historie in de Nederlandse markt is nu in ieder geval ook al overduidelijk uit het gepresenteerde cijfer materiaal, dat de "niet-residentiële" capaciteit (volgens definitie van het CBS, die hierbij onderscheid maakt tussen "woningen" en "bedrijven") in 2019 is overvleugeld door de opgestelde capaciteit bij / van bedrijven. Waar onder ook, zeer significant, grondgebonden zonneparken e.d. worden gerekend. Eind 2019 zou er met de huidige cijfers 3.237 MWp aan PV capaciteit op daken van woningen liggen, en 3.637 MWp op / bij / van "bedrijven", 400 MWp (12,4% meer). De absolute groei van het jaarvolume was dan ook het hoogst bij de rap toegenomen categorie bedrijven, 1.356 MWp, in vergelijking met "slechts" 908 MWp groei bij woningen. De relatieve jaargroei was echter het hoogst in de residentiële markt (40%, bedrijven: 29%, toename jaargroei t.o.v. aanwas in 2018). Wat haar oorzaak heeft liggen in het feit dat de jaargroei bij bedrijven in 2018 zo veel hoger lag dan in 2017 (196%). Voor de totale marktgroei geldt een toename van 2.265 MWp in 2019, 33% groei t.o.v. de aanwas in 2018 (1.698 MWp). Polder PV geeft hier twee eerste grafieken met de belangrijkste hoofd data.

Segmentatie in 2 hoofd sectoren

Deze grafiek is een update van het exemplaar voor capaciteit in mijn grote CBS grafieken overzicht gepubliceerd eind 2019 (paragraaf 0 - nationale trends, capaciteit). Hierin drie curves, een voor de evolutie van de totale PV capaciteit in MWp (zwart), 1 voor de ontwikkeling van het einde-jaars vermogen (EOY) bij woningen (rood), en de derde voor de capaciteit bij / van bedrijven (blauw). Zoals al meermalen voorspeld, en al duidelijk anticiperend in het bijna gelijke resultaat voor 2018, is het vermogen bij bedrijven dat voor de residentiële sector voorbijgestreefd in 2019. Waar het vermogen op woningen op 3.237 MWp terecht kwam aan het einde van 2019, was dat bij bedrijven al op 3.637 MWp gekomen, 400 MWp meer, een verschil van 12,4%. De relatieve toenames bij de accumulatie cijfers t.o.v. de stand van eind van het voorgaande jaar waren in 2019 39% bij woningen, 59% bij bedrijven, resp. 49% voor al het volume bij elkaar.

Te voorzien valt, met de enorme, nog af te wikkelen volumes in de SDE portfolio's, dat het verschil tussen deze twee grote segmenten in 2020 en in de volgende jaren alleen maar groter zal gaan worden. Niet omdat de residentiële sector niet hard zou groeien (de groei is nooit zo groot geweest, in 2019 908 MWp, dat was in 2018 nog "slechts" 647 MWp). Maar omdat de capaciteit bij de talloze grote projecten op en bij cq. "van" (zonneparken) bedrijven, véél harder toeneemt, zoals de hellingshoek van de blauwe curve de afgelopen twee jaar zeer goed laat zien. De jaargroei (YOY) voor het segment "bedrijven" nam toe, van 355 MWp in 2017 (minder dan groei bij woningen, 421 MWp), via 1.052 MWp in 2018 (al veel groter dan residentiële groei, 647 MWp), naar een forse 1.356 MWp in 2019. Wat al ruim 49% meer groei was dan in het woning segment, dat jaar.

Het gevolg is, dat de totale groeicurve een nog steiler verloop heeft gekregen in 2019. In 2017 was de totale groei met de huidige cijfers nog 776 MWp, in 2018 was dat al 1.698 MWp (forse toename nieuwe jaarvolume van 119%), en in 2019 is de jaargroei alweer verder toegenomen tot 2.265 MWp (groei van jaarvolume van 33%, t.o.v. jaargroei in 2018). Waarbij de eindejaars-accumulatie een respectabel volume van 6.874 MWp heeft gekregen. De toename van de jaargroei was in 2019 voor woningen desondanks het hoogst: 40% meer dan in 2018. Voor bedrijven lag dit op 29%, wat veroorzaakt wordt door de zeer hoge toename in 2018 t.o.v. de aanwas in 2017 in dat segment (196%).

Gewijzigde data

Opvallend is, dat de cijfers voor 2018 en 2019 dus alweer zijn gewijzigd t.o.v. de recente update van 29 mei jl. De wijzigingen zijn als volgt:

Hier is dus vooral opvallend, dat door de behoorlijke wijziging van het EOY cijfer van 2018, en de iets minder heftige wijziging voor dat van 2019, nu de jaargroei in 2019 nog lager is geworden, dan uit de cijfers van eind mei dit jaar is gebleken. Daarmee wordt het "gat" met de berekening van Dutch New Energy Research (DNER) voor het Solar Trendrapport 2020 nog groter dan het al was. Want dat ging nog uit van een jaargroei van 2.408 MWp in 2019 (bericht van 4 maart 2020). CBS schat nu dus al bijna 6% lager in, wat de jaargroei in 2019 betreft. Kijken we naar de eindejaars-accumulatie, is het meest recente CBS cijfer, 6.874 MWp, slechts 0,8% lager dan de 6.931 MWp waar DNER mee kwam, eerder dit jaar.

Hierbij blijft de waarschuwing overeind: het CBS kan nog steeds / weer deze nu "laatste officiële" cijfers wijzigen, in ieder geval voor kalenderjaar 2019. De verschillen kunnen dus ook weer kleiner gaan worden, maar dat moeten we nog afwachten.

Nieuwe grafiek totale volumes Nederlandse markt

Hierboven wordt de belangrijkste grafiek van de nationale zonnestroom capaciteits-data getoond, die ik al jaren op Polder PV nauwgezet bijhoud. Voor het vorige exemplaar van 29 mei jl., zie alhier. EOY kalenderjaar volumes in blauwe kolommen, YOY jaargroei volumes in oranje kolommen (beiden in MWp, referentie: rechter Y-as). Jaargroei in jaar X wijziging t.o.v. de jaarlijkse aanwas in het voorgaande jaar (X-1) in gestippelde grijze curve, referentie linker Y-as, in %.

De verschillen met het voorgaande exemplaar zijn:

Eerdere rapportages over CBS cijfers op Polder PV:

Nieuwe CBS cijfers deel II. Definitieve segmentatie woningen tm. 2018 (30 mei 2020)

CBS - zonnestroom naar record productie van 5,2 TWh, vierde stroom productie bron NL in 2019 (voorlopige cijfers) (23 maart 2020)

Eerste - voorlopige - cijfers CBS voor energie uit hernieuwbare bronnen 2019, inclusief zonnestroom - jaargroei 2.402 MWp (4 maart 2020)

CBS zonnestroom data gereviseerd (2) - uitgebreide grafieken sectie ververst (met link naar uitgebreide analyse; 29 december 2019)

Zonnestroom markt omvang 2018 wederom verder opwaarts bijgesteld door CBS - van 1.511 naar 1.611 MWp jaargroei - deel 1 (19 december 2019)

Spannend nieuw onderzoek CBS naar betere marktdata zonnestroom (30 mei 2018)

Extern (CBS):

Vermogen zonnepanelen voor het eerst groter bij bedrijven dan bij woningen (bericht CBS, 19 juni 2020)

Zonnestroom (pdf, 25 pagina's. Bevat uitgebreide beschrijving van de nieuwe onderzoeks-methodiek van het CBS voor het vaststellen van de capaciteit aan PV installaties in Nederland, en bespreekt aannames gebruikt bij deze nieuwe aanpak)

14 juni 2020: CertiQ over gecertificeerde zonnestroom in mei - 120 MWp groei, accumulatie 3.541 MWp, record hoeveelheid garanties van oorsprong in april 2020.

Met de helaas grote anomalie in het vorige CertiQ maandrapport (cijfers over april 2020), was solar Nederland voor de zoveelste maal de kluts kwijt geraakt over de trends in gecertificeerde zonnestroom capaciteit. Ik heb expres over die maand geen detail analyse gemaakt in afwachting van eventuele "opheldering" van de zijde van de cijfer verstrekker CertiQ. Die opheldering kwam slechts gedeeltelijk, met de koele mededeling dat een netbeheerder weer eens een lerp van een "nullen-fout" had gemaakt, en dat die fout aanvankelijk kennelijk onbemerkt is gebleven, ondanks toezeggingen dat er scherper op - sterk afwijkende - ingaves zou worden gecontroleerd. Kennelijk was die fout "ergens" in de databank van CertiQ hersteld. Dat kon echter niet een record negatieve maandgroei (-108,5 MWp) in april verklaren.

Op mijn suggestie per e-mail, dat het wellicht een oudere installatie moet hebben betroffen, waardoor ook eerdere maandcijfers (eind-maand standen) fout zijn opgevoerd door de TenneT dochter, werd helaas niet ingegaan. Dit wordt ook niet duidelijk uit de reactie van dezelfde medewerker bij CertiQ richting Solar Magazine, waar een vergelijkbaar antwoord wordt gegeven als ik eerder al had gekregen. We weten niet wannéér de zogenaamde "110 MWp" installatie is ingevoerd bij CertiQ, die "later" (april 2020) kennelijk door de betreffende, niet met name benoemde netbeheerder, is omgetoverd in een project van slechts 110 kWp, waardoor er plotsklaps 109,89 MWp uit de databank van CertiQ werd weg gestreept. Wat we wel weten is, dat dit op z'n laatst in februari 2020 kan zijn geweest, omdat er toen (veel) meer dan 110 MWp werd bijgeschreven (paragraaf 2 in dit artikel). Het kan zelfs in november of december 2019 zijn geweest, gezien de in die maanden bijgeschreven CertiQ volumes.

We moeten het dus met de ronduit curieuze, en uitermate verwarrende cijfers voor april doen. Deze neem ik dan ook 1 op 1 over in de huidige bespreking, waar aan de nieuwe cijfers voor mei 2020 zijn toegevoegd. Deze laten t.o.v. april (vermeend gecorrigeerd eind-maand cijfer) een capaciteits-groei zien van 120,1 MWp, verdeeld over - netto - 399 nieuw geregistreerde gecertificeerde PV projecten. De gemiddelde capaciteits-toename in de eerste 5 maanden van 2020 ligt hiermee zo'n 37% onder de gemiddelde maandgroei in dezelfde periode in 2019. Dit zal voor een groot deel aan de gevolgen van de Corona pandemie hebben gelegen, al is nog onduidelijk wat de "kunstmatig negatieve groei in april" precies voor effect op de historische evolutie heeft gehad, en wat dus "een normale, fout-vrije" reeks had laten zien.

*

Disclaimer: Status officiële CertiQ cijfers

volgens maand rapportages ! |

Het overzicht met de cijfers over mei 2020 verscheen bij CertiQ een maand na de - curieuze - cijfers over april, op 11 juni 2020.

In de detail analyse hier op volgend wordt ingegaan op de wijzigingen en aanvullingen, deels grafisch verbeeld. Voor uitgebreide toelichting ter referentie, gebruik s.v.p. daarvoor het eerder gepubliceerde artikel met analyse van het augustus 2019 rapport van de TenneT dochter.

1. Ontwikkeling van aantallen gecertificeerde zonnestroom installaties

Nieuwe aantallen installaties in bovenstaande grafiek, rode curve, met als referentie de linker Y-as. In april 2020 zouden (ondanks de gemelde heftige negatieve groei van de capaciteit), er netto 433 nieuwe PV projecten bij zijn gekomen, een record voor die maand. In mei 2020 was het iets minder, 399 stuks, wat 13 projecten minder was dan het mei-record (in 2011). Juli 2017 blijft vooralsnog record houder bij de aantallen nieuw toegevoegde projecten in een maand, met 445 stuks (aangegeven in de grafiek). Wel is het zo, dat de toevoegingen van projecten per maand het laatste jaar constant op een beduidend hoger niveau ligt dan in voorgaande jaren, wat natuurlijk heeft te maken met de feitelijke oplevering van duizenden SDE beschikkingen die in relatief korte tijd zijn geaccumuleerd.

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek. In de september 2019 rapportage is de piketpaal van twintigduizend gecertificeerde zonnestroom projecten gepasseerd. Het totaal is eind mei 2020 gekomen op, voorlopig, 23.097 exemplaren (gemarkeerd datapunt rechtsboven, eind april was dit nog 22.698). Dit is weliswaar nog steeds een zeer gering aandeel op het totaal aantal PV systemen in Nederland, wat mogelijk deze zomer al rond zo'n 1 miljoen stuks zou kunnen worden (dominant residentieel). Maar bij de capaciteit zal de projecten markt waarschijnlijk al in 2019 de residentiële sector stevig hebben ingehaald, gezien de trend tm. 2018 (analyse CBS data, derde grafiek in paragraaf "Nationale trends"), en bevindingen in het recent verschenen Nationaal Solar Trendrapport 2020.

Voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand. Bovendien geldt ook, dat alle huidige "eerste cijfers" voor 2020, en ook die voor 2019, later nog zullen worden bijgesteld, zoals ook voor voorgaande jaren is geschied (wijzigingen voor 2018 zijn in de revisie van het CertiQ rapport over dat jaar besproken, zie ook de daar gelinkte detail analyse). Voor de eerste jaar resultaten van 2019, zie het voorlopige rapport, waarvan we later waarschijnlijk nog een forse revisie kunnen gaan verwachten.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De nieuwe volumes gerealiseerde projecten per maand zijn vanwege de enorme stapel aan SDE beschikkingen die wordt uitgevoerd in 2020 t.o.v. 2019 al weer sterk toegenomen. In 2019 (gele kolommen) was er op dit punt al duidelijk een versnelling zichtbaar.

Na een relatief rustige start in januari 2020, zijn de groei volumes in de daar op volgende vier maanden bovengemiddeld hoog geweest, voorlopig culminierend in een record melding van 433 nieuwe projecten in april, gevolgd door 399 stuks in mei. Laatstgenoemde toevoeging ligt nog iets boven het nu vastgestelde maandgemiddelde voor 2020, 391 nieuwe installaties per maand (horizontale blauwe stippellijn). Het hoogste niveau tot nog toe, bijna 12% hoger dan het kalenderjaar gemiddelde in 2019 (horizontale gele stippellijn). Tot 2018 was er een verwarrende periode van 4 jaar waarbij ook tijdelijk negatieve groei optrad, vanwege een combinatie van langdurende her-registratie verplichtingen, en mogelijk "natuurlijke uitval" bij CertiQ.

Het maand gemiddelde in de eerste 5 maanden van 2020 is een factor 1,9 maal het kalenderjaar gemiddelde in 2018 (210 stuks/mnd), 2,5 maal dat van 2017 (158 stuks/mnd), resp. 3,7 maal dat van 2016 (105 stuks/mnd). Het hoogste tot nog toe gesignaleerde "absolute" maand record viel in juli 2017 (netto 445 nieuwe installaties).

Ook deze volumes (evenals die voor de capaciteiten) zullen achteraf nog worden bijgesteld door wijzigingen in de primaire database van CertiQ. De revisie voor 2017 gaf, bijvoorbeeld, gemiddeld 143 nieuwe installaties per maand (1.717 nieuwe installaties in 2017). 9,5% lager dan uit de oorspronkelijke maand rapportages afgeleid kon worden. In de revisie voor 2018 zijn de meest recente EOY cijfers in de revisie tabel 14.706 (EOY 2017) resp. 17.399 (EOY 2018), waaruit een jaargroei resulteert van 2.693 nieuwe PV projecten (afgerond gemiddeld 224 per maand). Vergelijken we die met de cijfers volgend uit de veel eerder gepubliceerde oorspronkelijke maand rapportages (14.430 resp. 16.946), was die groei aanvankelijk 2.516 exemplaren (gemiddeld 210 per maand). Met de gecorrigeerde EOY cijfers bij CertiQ zijn er dus netto 177 nieuwe projecten bijgekomen in 2018, 7% méér (ditto bij het daar van afgeleide maandgemiddelde).

Het nieuwe jaarvolume voor 2017 kwam volgens de maandrapporten uit op 1.898 installaties. In 2018 was dat 2.516 stuks. 2019 zit inmiddels op 4.195 exemplaren netto, 67% meer volume dan in dezelfde periode in het voorgaande jaar. Op het vlak van aantallen is er dus ook een zeer duidelijke groei. Wederom hierbij het voorbehoud, dat totale volumes per jaar achteraf kunnen - en zullen - worden bijgesteld door CertiQ.

2. Capaciteit evolutie van gecertificeerde zonnestroom installaties

Voetnoot

bij grafiek: de cijfers voor september 2017 zijn na

vragen van Polder PV door CertiQ aangepast.

Voor de reden, zie analyse

herziening september 2017 rapportage ! Ook voor

juli 2019 is het aanvankelijk op 1 augustus 2019

verschenen

maandrapport na interventie door Polder PV fors neerwaarts

gecorrigeerd in

een later gereviseerde versie.

Als klap op de vuurpijl resulteerde uit het april

2020 rapport een bizarre negatieve maandgroei van

-108,5 MWp,

a.g.v. een "drie-nullen correctie" van een

eerder (?) foutief ingegeven installatie door een

netbeheerder.

In vergelijking met de groei van de aantallen nieuw geregistreerde gecertificeerde PV projecten (vorige grafiek), gaat het bij de netto toegevoegde capaciteit al langer om opvallende, substantieel grotere volumes dan wat we in eerdere jaren hebben gezien. Met name in 2018 en 2019. Na de heftige revisie van het nieuwe netto volume voor juli 2019 volgde een nieuw, met nog wel wat vraagtekens omgeven historisch record van 270,9 MWp in augustus, wat het vorige record in februari van dat jaar (165,0 MWp) naar de annalen verwees. In november van 2019 werd wederom een verpletterend nieuwe record toevoeging van maar liefst 409,9 MWp geregistreerd. Ook december pakte hoog uit, met 156,2 MWp.

2020 Begon met name in februari voortvarend, met het hoogste historische maandvolume in het eerste kwartaal, 204 MWp. Daarna kwam er zeer fors de klad in. Met een zwaar tegenvallende groei van 43,4 MWp in maart 2020, wat zelfs onder de toename lag in maart 2018 (70,9 MWp), en minder dan de helft van het volume in maart 2019 (97,6 MWp), is daarmee voor het eerst het kwartaalgemiddelde voor QI nu een stuk ónder dat van het voorgaande jaar komen te liggen: 101,4 MWp in 2020, t.o.v. 104,6 MWp in 2019. De bizarre negatieve maand "groei" in april kwam daar overheen (verkeerd doorgegeven project door een netbeheerder, met verregaande consequenties). Daar kon de redelijk groei van 120,1 MWp in mei nog wel wat aan "corrigeren", maar duidelijk is, dat in deze eerste vijf maanden de toename op een fors lager niveau is komen te liggen dan in 2019.

Het maandgemiddelde is in 2020 nu fors lager dan het kalenderjaar gemiddelde in 2019 (blauwe t.o.v. gele stippellijn, 63 MWp t.o.v. 142 MWp), waar dat in het februari rapport er nog marginaal onder lag. Het ligt inmiddels zelfs iets onder het maandgemiddelde in het hele kalenderjaar 2018 (paarse stippellijn), vooral het gevolg van de bizarre negatieve maandgroei in april. De verwachting is, dat dit de komende maanden beslist gaat bijtrekken, maar er moeten "wonderen" gebeuren, wil het totaal volume in 2019 zelfs maar ge-evenaard gaan worden. De vraag is of die "wonderen" wel zullen gaan komen. Voor de mogelijke oorzaken van de fors afgenomen toenames van de capaciteit bij CertiQ, zie ook de aparte alinea daar aan gewijd in de bespreking van de cijfers over maart dit jaar (paragraaf 2).

3. Gemiddelde capaciteit & absolute volumes PV projecten (tot en met) mei 2020

Voor bespreking tot en met 2019 verwijs ik naar een vorige rapportage met november en december 2019. Als we uitgaan van de CertiQ cijfers zoals nu gepubliceerd, en "relatief weinig uitstroom" van verwijderde projecten in de data bestanden, en de maandelijkse netto toevoegingen in mei 2020 combineren met de toegevoegde capaciteit, resulteert dit in een gemiddeld systeem vermogen van 301 kWp per stuk in deze vijfde maand van het nieuwe jaar. Dit is gelukkig weer beduidend meer, dan de zeer lage 107 kWp voor de nieuwe toevoegingen in het maart rapport (voor april kunnen we dat niet "vaststellen", i.v.m. de extreme negatieve groei van de capaciteit in die maand, bij een hoog aantal toevoegingen van het aantal nieuwe installaties).

Voor evoluerend systeemgemiddelde bij de totale accumulatie in het CertiQ dossier, zie paragraaf 8.

4. Kwartaal cijfers CertiQ maandrapportages - 2e maand QII toegevoegd

Groeicijfers per kwartaal. De volumes voor alle vier de kwartalen in 2019 gaven allen nieuwe records t.o.v. de vergelijkbare periodes in 2018 te zien. Achtereenvolgens QI 314 MWp (89% meer volume dan in QI 2018), QII 295 MWp (43% meer dan in QII 2018), resp. QIII, aanvankelijk een nieuw record kwartaal volume, 440 MWp. Wat 115% hoger ligt dan in QIII 2018 (205 MWp). Het laatste kwartaal van 2019 sloeg wederom alle records, met 653 MWp nieuw toegevoegde capaciteit. Een spectaculaire factor 2,4 maal de 274 MWp in QIV van 2018. En ook nog eens anderhalf maal zoveel volume dan in het voorgaande record kwartaal, QIII 2019.

Het eerste kwartaal van 2020 laat meteen alweer een forse trendbreuk zien. Voor het eerst sedert het derde kwartaal van 2019 is er geen toename, maar meer dan een halvering t.o.v. het voorlaatste (weliswaar: record) kwartaal, QIV 2019, te zien. QI 2020 liet een groei in de maandrapporten zien van slechts 304 MWp. Dit is zelfs iets (ruim 3%) minder dan in QI 2019, toen 314 MWp nieuw verscheen in de eerste drie maand rapportages.

QII laat tot nog toe een bizar laag volume zien van slechts 12 MWp, wat natuurlijk ligt aan het feit (a) dat juni nog niet is meegeteld, en (b), dat april een bizarre negatieve capaciteit "toename" gaf te zien van -108,5 MWp. Alleen de "normale groei" in mei, maakt, dat we met de 1e 2 maanden van dit 2e kwartaal nu weer "licht positief" uitkomen, wat natuurlijk volstrekt artificieel is. De merkwaardige negatieve groei in april is zelfs op nog hogere niveaus terug te zien, zie paragrafen 5 en 6. Derhalve, heb ik ook ik deze grafieken een nieuwe disclaimer opgenomen (wit veld met rode rand), om op die bizarre, officiële april ingave te wijzen.

De Corona pandemie lijkt hier sowieso reeds "diepe sporen" achter te laten. Het is afwachten of de kwartaal groei met de te verwachten toevoeging van juni nog op een "redelijk" niveau zal komen. De vooruitzichten blijven op dat punt niet positief, ondanks een behoorlijke portfolio grote projecten "in bouw".

5. Half-jaar cijfers CertiQ maandrapportages - tm. mei 2020

Groeicijfers per half-jaar. De Y-as geeft de nieuw gerapporteerde capaciteiten in MWp, volgens de maandrapportages in de getoonde half-jaren. Op de X-as per kolom de resultaten van de 6 maand rapportages uit de half-jaren (HI = jan. tm. juni; HII = juli tm. december) sinds 2010, tot en met het tweede afgeronde half-jaar voor 2019. Met een voorlopig nieuwe, spectaculaire record capaciteit van 1.094 MWp. Die het voorgaande half jaar record, HI in 2019 608 MWp) alweer aan diggelen sloeg, met een factor 1,8 maal zo veel toegevoegde capaciteit in dat tweede half-jaar.

Helemaal rechts is het nog zéér voorlopige eerste resultaat voor HI 2020 getoond, met alleen nog maar het totaal volume van de eerste 5 maand rapporten, exclusief de nog onbekende resultaten van juni, daar later nog aan toe te voegen. De kolom is daarom ook gearceerd weergegeven. Bovendien zit de hoge "negatieve groei" in het april rapport ook nog besloten in de getoonde 316 MWp groei voor 2020 HI. Daardoor komt die groei op slechts 52% van het hoge volume in 2019 HI (608 MWp). Zelfs als er later eventueel voor april gecorrigeerd zou gaan worden, is de vraag is of dat tot nog toe "record eerste half jaar" van 2019 ge-evenaard zal gaan worden, met de blijvende actuele problemen. Met name m.b.t. de impact van de Corona pandemie én de sterk toegenomen krapte op het stroomnet, vermeerderd met problemen met het vinden van voldoende geschoold en kundig personeel (zowel bij netbeheer als bij de vele grote project ontwikkelaars en installatie bedrijven). Waardoor sowieso veel projecten vertraagd opgeleverd zullen kunnen worden.

6. Kalenderjaar cijfers CertiQ maandrapportages & jaar-revisies - tm. mei 2020

Deze nieuwe grafiek heb ik in een eerdere analyse toegevoegd om het verschil te laten zien tussen de nieuwe kalenderjaar volumes volgend uit de oorspronkelijke maand rapportages (lichtblauwe kolommen), en de volumes die volgen uit de later gereviseerde jaar rapportages (donkerblauwe kolommen). Laatstgenoemde bijgestelde "definitieve" jaargroei cijfers vindt u ook in de inset van de belangrijke verzamelgrafiek in het eerste jaaroverzicht van 2019, die ik begin dit jaar heb opgesteld. De eerste resultaten voor 2019 zijn gearceerd weergegeven, omdat de verwachting is, dat in de komende revisie (mogelijk pas halverwege 2020 of zelfs later), het EOY cijfer voor zowel dat, als voor het voorgaande jaar nog zal worden bijgesteld. En, voor 2019, mogelijk ook nog in een later rapport van CertiQ kan wijzigen. Dit naar aanleiding van vergelijkbare bijstellingen van de CertiQ cijfers in voorgaande jaren. De jaar volumes zijn de laatste jaren allemaal opwaarts bijgesteld, in 2018 ging het om maar liefst 7,5% meer jaargroei (915 i.p.v. 851 MWp), dan volgde uit de oorspronkelijke maand rapportages.

De cumulatie van de eerste 5 maandrapportages voor 2020 (inclusief "negatieve groei"-maand april) is rechts uiteraard weer gearceerd weergegeven, daar moet nog heel veel volume, voor juni en voor de tweede jaarhelft, bij worden geschreven. Getoonde 316 MWp is weliswaar teleurstellend laag, maar wel al 16 procent meer dan het hele jaarvolume volgend uit de maandrapportages in het jaar 2017 (273 MWp).

7. Accumulatie van gecertificeerde PV capaciteit

De trendlijn in de grafiek is in deze update (mei 2020), als gevolg van de tegenvallende cijfers in 2020, aangepast t.o.v. het exemplaar in de voorgaande versie. De polynoom "best fit" curve is nu vervangen door een voortschrijdend gemiddelde trendlijn, waarbij het gemiddelde resultaat van de laatste drie maanden wordt weergegeven. Mede vanwege de "negatieve maandgroei in april 2020", vlakt deze curve sterk af, rechts bovenaan in de grafiek. Vertikale blauwe stippellijnen geven het snijpunt van de bereikte 500 MWp piketpalen ("een halve GWp") met deze curve weer.

In 2018 vond er een duidelijke versnelling van de gerapporteerde capaciteiten plaats, culminerend in een record toevoeging in december. In 2019 ging het rap verder met de toevoegingen, van ruim 51 MWp in januari, tot nieuwe maand records van, achtereenvolgens, 165 MWp in februari, bijna 271 MWp in augustus, en, tot slot, de spectaculaire, goed zichtbare bijna 410 MWp nieuwe capaciteit in november. Januari en februari 2020 voegden ook weer voor die maanden record hoeveelheden toe, 57 resp. 204 MWp. Daarna kwam, o.a. door de gevolgen van de Corona crisis, én de merkwaardige negatieve groei in april 2020, de klad er in. Of dat later dit jaar gecompenseerd zal gaan worden, hangt wederom van onzekere factoren af, met name beslissingen van het kabinet omtrent eventuele "versoepeling" van restricties a.g.v. de Corona crisis. Zelfs al zou er later dit jaar een versnelling van de uitbouw van SDE projecten kunnen plaatsvinden, het is maar zeer de vraag of die de enorme "klap" in het eerste half jaar zal kunnen opvangen. Waarmee mogelijk de jaargroei van 2019 ge-evenaard zou kunnen worden.

Eind mei 2020 bereikte de zonnestroom databank van CertiQ in ieder geval een geaccumuleerde gecertificeerde capaciteit van 3.541,1 MWp. Het bereiken van de eerste "gecertificeerde" GWp kostte sinds eind 2009, toen er nog slechts 22 MWp PV capaciteit bij CertiQ bekend was (gecertificeerd), 8 een een half jaar. De tweede GWp heeft minder dan een jaar gekost. De derde GWp is al binnen een periode van 6 maanden toegevoegd (tussen mei en november 2019). Het is een van de belangrijkste redenen, waarom de netbeheerders op talloze plekken in ons land in de problemen zijn gekomen met de beschikbare netcapaciteit: ze zijn compleet overvallen door het enorme tempo van de nieuwbouw van met name de grote PV projecten. En, wat de grote zonneparken betreft: vaak in dunbevolkte gebieden met een historisch verklaarbare "krappe netcapaciteit".

Het bereikte volume van ruim 3,5 GWp in het mei rapport is een factor 161 maal het volume eind 2009 (22 MWp). En al ruim 27 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. De tussenpozen tussen het bereiken van de nieuwe "500 MWp" piketpalen bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar steeds korter geworden, al is die trend in het eerste half jaar van 2020 weer gebroken. Voor een nieuwe prognose voor eind 2020, gebaseerd op dit diagram, zie de grafiek in paragraaf 9.

CertiQ

vs. RVO

Als we het huidige accumulatie cijfer vergelijken

met de meest recente status van het SDE dossier bij

RVO, enige tijd geleden in detail uit

de doeken gedaan door Polder PV, zien we het volgende

beeld. Status eind mei 2020 vlg. CertiQ: 3.541,1 MWp

(alle voor het verkrijgen van Garanties van Oorsprong

gecertificeerde capaciteit, inclusief een onbekend,

waarschijnlijk gering volume "niet SDE gesubsidieerde"

PV projecten*). RVO status

6 april 2020 3.318,7 MWp. Dat laatste is de accumulatie

van uitsluitend onder SDE regimes vallende projecten,

en omvat grotendeels alleen de toegekende beschikte

volumes. Fysieke realisaties (die wel bij CertiQ

worden gemeld) kunnen sterk afwijken van de door RVO

gehanteerde capaciteiten. Polder PV heeft daar vele

honderden voorbeelden van in zijn overzichten staan

! RVO past daarnaast de laatste tijd ook regelmatig

het volume van de beschikte capaciteit van een toenemend

aantal projecten aan in haar overzichten. Dat is altijd

in neerwaartse richting. Polder PV kent daarnaast

talloze projecten die (soms fors) groter zijn uitgevoerd

dan dat er door RVO is beschikt bij de SDE toekenning.

Dat daargelaten: CertiQ heeft eind mei 222 MWp (6,7%) meer PV volume fysiek gerealiseerd en gecertificeerd staan, dan RVO in haar altijd flink op de actualiteit achter lopende cijfers voor uitsluitend de beschikte hoeveelheden "met ja vinkje" heeft geaccumuleerd, begin april. Dit soort verschillen zal niet verdwijnen, het niveau van het gesignaleerde verschil verandert per status update van een van de beide instanties.

* NB: Hardnekkige claims, dat de CertiQ databanken alleen maar projecten "met SDE+ subsidie" (beschikkingen) zouden bevatten kloppen absoluut niet. Een groot volume bij de aantallen betreft kleine projecten met oude SDE beschikkingen, zoals hier ook voor de zoveelste maal gemeld. Maar daarnaast zijn er ook projecten zónder SDE of SDE "+" subsidie, die via diverse groencertificaten platforms instromen. Het aantal of het volume daarvan (in MWp) is echter niet publiekelijk bekend, omdat dat onderscheid in de CertiQ data niet wordt gemaakt.

8. Evolutie systeemgemiddelde capaciteit bij accumulaties CertiQ dossier

Met de aanhoudend sterke groei van de accumulatie van (gecertificeerde) zonnestroom capaciteit, bleef jaren lang ook de gemiddelde projectgrootte fors groeien in de cijfers van CertiQ. Maar daar is inmiddels duidelijk de klad in gekomen, sedert de piek in februari 2020 (159,5 kWp). In maart kregen we te maken met een "unicum", de gemiddelde systeemcapaciteit van het totale geaccumuleerde volume nam af. Door continue instroom van behoorlijk veel nieuwe projecten, maar beperkte hoeveelheden nieuwe capaciteit, én de "april anomalie" (negatieve capaciteits-groei), is het systeemgemiddelde voor het eerst in zeer lange tijd nu structureel achteruit gegaan. En belandde dit eind mei op 153,3 kWp per project. Dat is nog steeds een hoge factor 26,4 maal het gemiddelde begin 2010. En een factor 10,2 maal zo hoog dan de minimum omvang waarvoor een SDE "+" project sedert SDE 2011 (volgens wettelijk voorschrift) wordt geaccepteerd door RVO (15 kWp, horizontale blauwe stippellijn). Ook in deze grafiek is, vanwege de trendbreuk begin 2020, afgestapt van een polynoom trendlijn, en is deze vervangen door een voortschrijdend gemiddelde lijn, met gemiddelde waarden van de laatste drie maanden (rode curve). Deze buigt duidelijk omlaag, rechtsboven in de grafiek.

In het maand rapport van maart 2019 is de gemiddelde systeemgrootte bij de accumulatie aan gecertificeerde PV installaties bij CertiQ voor het eerst boven de 100 kWp gekomen. In het december rapport van 2019 is de 150 kWp piketpaal gepasseerd.

De gemiddelde systeemgrootte van de netto toevoeging in de mei 2020 rapportage lag op een fors hoger niveau, van 301 kWp (paragraaf 3), wat weer vergelijkbaar is met de situatie over een lange periode hier aan voorafgaand, en "brekend met de tijdelijke trendbreuk in maart".

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten normaliter een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben (zie grafiek met de actuele [overgebleven] aantallen per grootte categorie in het eerste jaar overzicht van 2019). Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer.

9. Totaal CertiQ volume - extrapolatie tm. eind 2020 inclusief versie "revisie jaar cijfers"

De verwachting, dat Nederland in 2019 weer een record jaar tegemoet zou gaan zien, is met de voorlopige cijfers voor de projecten markt - in casu CertiQ data - volledig uitgekomen. Een belangrijke vervolg vraag is natuurlijk: hoe "groot" wordt het CertiQ volume in 2020 ?

Lange tijd werd er in 2019 - voor wie dat aandurfde - over mogelijk 2 GWp nieuwbouw voor heel Nederland gesproken, inclusief de gecertificeerde volumes (bijna uitsluitend SDE projecten), en de grote volumes aan residentiële en niet, of anderszins gesubsidieerde projecten. De groei is substantieel hoger geworden dan "slechts" 2 GWp", al moeten we tot eind dit jaar wachten voordat het CBS daar definitief duidelijkheid over kan verschaffen. Een tweede inschatting van het CBS ligt weer lager dan tijdens de eerste publicatie: 2.402 MWp is nu nog maar 2.323 MWp groei geworden. Dit kan later beslist nog steeds worden aangepast. Voor 2020 deden aanvankelijk nog zeer grove speculaties van "mogelijk 3 GWp" de ronde. Dat was echter vóórdat een akkefietje als "de gevolgen van een Coronavirus pandemie" de ronde deed... En dat zien we nu alweer duidelijk terug in de eerste cijfers voor dit jaar.

Hier onder ga ik daar wat alleen het CertiQ volume betreft (!) andermaal op in, met een nieuwe extrapolatie. Niet meer voor medio, maar voor eind 2020. Dit, n.a.v. de blijvende, doch ook weer afvlakkende groei bij de accumulatie van de capaciteit, inclusief de wijzigingen in de laatste maandrapporten. Ook in deze versie tm. de mei 2020 rapportage wederom een afschatting op basis van een extrapolatie van de gereviseerde EOY jaar cijfers van CertiQ.

Eerder maakte ik een dergelijke extrapolatie grafiek voor het eindejaars-volume van 2018 op basis van het november rapport dat jaar, waarbij ik destijds uitkwam op - zeer conservatief geschat - zo'n 1.470 MWp eind van het jaar. Het werd in het voorlopige (eerste) jaar rapport van CertiQ zelfs 1.523 MWp (weergegeven in de grafiek op basis van de maand rapportages, gele kolommen), dus ik was toen inderdaad "conservatief". In de voorlaatste versie heb ik ook de gereviseerde EOY jaarcijfers opgenomen in de vorm van een curve met groene diamantjes, waar doorheen een best fit curve (5e graads polynoom trendlijn) en prognose "de toekomst in" is getrokken (bijbehorende groene stippellijn). EOY 2018 is nu zelfs al opgewaardeerd naar 1.644 MWp door CertiQ, wat alweer 12% meer volume is dan ik aan de hand van de extrapolatie op basis van het november rapport voor dat jaar had afgeschat.

Dit, om aan te geven dat de wijzigingen van die cijfers behoorlijk kunnen oplopen. En dat daar altijd rekening mee gehouden dient te worden. Daar staat tegenover, dat er ook tegenslagen kunnen komen. Gezien de laatste maand rapportages, is daar inmiddels in 2020 duidelijk sprake van, in de vorm van de impact van de Corona pandemie, én een curieuze negatieve maandgroei in het april rapport.

In een nieuwe, "conservatieve" lineaire extrapolatie (zwarte lijn), ben ik niet meer uitgegaan van medio 2015 als startpunt, omdat de groei daarna zeer sterk is toegenomen. Voor een vergelijkbare extrapolatie heb ik eind 2018 als begin referentie genomen (eerste vertikale blauwe stippellijn), en via het laatste maand resultaat (mei 2020) lineair ge-extrapoleerd naar eind 2020 (2e vertikale blauwe stippellijn). Dit geeft een veel "logischer" conservatief scenario, dan op basis van de niet meer realistische extrapolatie over een veel langere periode, toen de "oude" groeicijfers op een véél lager niveau lagen. Met deze extrapolatie komen we inmiddels op een mogelijke accumulatie, eind 2020, van zo'n 4.325 MWp uit, weergegeven rechts van de rechter Y-as. Daarbij natuurlijk de aanname, dat er niet nog meer nare verrassingen uit de goochelhoed worden getoverd, dit jaar.

Ten tweede. Gaan we uit van de best fit trendlijn door de maand resultaten, een conservatieve 4e graads polynoom (rode curve), en bepalen we daarvan het snijpunt met genoemde blauwe stippellijn, komen we op een fors hoger niveau, 5.225 MWp. Als we van deze twee extrapolaties weer, conservatief, het gemiddelde nemen, komen we op ongeveer 4.775 MWp als voorlopige "educated guess" voor het geaccumuleerde CertiQ volume, eind 2020. Waarbij het uitgangspunt is, dat in de tweede jaarhelft een forse inhaalslag "kan" worden gemaakt om het verlies in de eerste jaarhelft (deels) te kunnen compenseren. Ook, omdat er duizenden SDE beschikkingen een relatief korte realisatie periode hebben, en er weliswaar een jaar verlenging is toegezegd, a.g.v. een aangenomen motie van vd Lee / Sienot. Maar dat ene jaar nog steeds als (te) krap kan worden gezien door de ontwikkelaars, en men haast wil maken om zoveel mogelijk projecten toch nog "op tijd" gerealiseerd te krijgen.

Zouden we bovengenoemde 4,8 GWp EOY 2020 voor haalbaar houden, zou dit t.o.v. het nog voorlopige EOY cijfer voor 2019 (3,2 GWp) een jaargroei kunnen opleveren van ongeveer 1,6 GWp aan (alleen) gecertificeerde PV capaciteit in 2020. Wat in de buurt zou komen van de - voorlopig afgeschatte - 1.581 MWp jaargroei in 2019 (inset 2e grafiek in artikel van 9 januari 2020).

Gaan we, een stuk riskanter, gezien de veel langere prognose periode vanaf het laatst bepaalde, bekende "harde" datapunt (EOY 2018 - 1.644 MWp) van de trendlijn door de EOY cijfers voor de door CertiQ gereviseerde cijfers (groene punten, wederom best-fit 4e graads polynoom curve), zouden we op basis van die prognose ietwat lager uitkomen, rond de 5.150 MWp (groen cijfer rechts). Vanwege de grote onzekerheden rond de langer durende impact van de Corona virus pandemie, houden we voorlopig het conservatievere scenario (4.775 MWp EOY 2020) aan. Waarbij de realiteit uiteraard altijd nieuwe verrassingen, zowel in opwaartse, als in neerwaartse zin, zal kunnen tonen.

10. Gecertificeerde zonnestroom productie tm. mei 2020

De "gemeten" producties van gecertificeerde zonnestroom worden door CertiQ ook in hun maand rapportages weergegeven. Dit zijn, wederom, altijd minimum inschattingen, omdat er vaak nog de nodige productie cijfers "na worden geleverd". De grootste volumes zijn wel al bekend, in de rapportage maand, volgend op de verslag-maand. Na het laatste historisch record volume in juni 2019, vielen de productie cijfers stapsgewijs weer terug, in het ritme van de seizoenen. Met de inmiddels toegevoegde (eerste) resultaten tot en met april 2020 zijn we de bekende "winterdip" al lang weer voorbij, en hebben we inmiddels wederom een nieuw productie record te pakken. Wat, gezien de combinatie van excessief zonnig weer in april (KNMI: "record zonnig"), én de capaciteits-toevoegingen in de maanden januari tm. maart, beslist geen verrassing is.

In bovenstaande grafiek in magenta de geaccumuleerde gecertificeerde PV capaciteit in de CertiQ databank, cumulerend in, voorlopig, 3.541,1 MWp in het mei 2020 rapport (geel omrand punt rechtsboven, na de bizarre "dip" in april, referentie: linker Y-as). Het tweede record is een nieuw exemplaar, wat in de bespreking van het maart rapport van CertiQ al werd voorspeld door Polder PV. Na het ook al hoge volume in zonnig maart (252,8 GWh), werden nooit eerder zoveel garanties van oorsprong (GvO's) in een maand toegekend voor gecertificeerde zonnestroom dan ooit tevoren in Nederland, 394,4 GWh in april 2020. Zie het rood omrande datapunt in de blauwe curve, rechts bovenaan (referentie: rechter Y-as, in GWh garanties van oorsprong toegekend per maand). Het vorige record was in juni 2019, 278,1 GWh. April 2020 heeft dus al 42% meer GvO's toegekend gekregen dan juni 2019 ! Zoals reeds opgemerkt, kan dat volume in latere bijstellingen nog gaan toenemen, omdat er altijd vertraging zit in de verstrekking van GvO's, met name voor de kleinere installaties. Het ligt in de lijn der verwachting, dat de volumes aan GvO's uit te geven voor mei tm. juli 2020 daar alweer in substantiële mate overheen zullen gaan. Aangezien er tegen die tijd wederom een forse hoeveelheid nieuwe capaciteit bij is gekomen, waarvan de extra productie meegenomen gaat worden...

Na het vorige record in juli 2019 viel, zoals te doen gebruikelijk, de bekende productie terug naar de "winterdip maanden" december 2019 en januari 2020, met in laatstgenoemde het laagste nieuwe niveau (43,4 GWh). Ook deze volumes zullen later opwaarts worden bijgesteld. Het eerst gerapporteerde volume voor februari 2020 ligt alweer op een veel hoger niveau, 92,7 GWh. Dat is alweer ruim het dubbele van de (nu al bekende) productie in januari. En ligt 21% boven het niveau in februari 2019 (76,5 GWh). Dit, terwijl februari 2020 vrij somber was (KNMI: 73 zonuren t.o.v. normaal 85 zonuren), en februari 2019 juist "zeer zonnig" is geweest (139 zonuren t.o.v. genoemde normaal). Het opvallende positieve verschil voor februari 2020 wordt veroorzaakt door de enorme nieuwbouw aan capaciteit sedert najaar 2018, die grote hoeveelheden nieuwe zonnestroom productie heeft toegevoegd aan het volume van de toen reeds bestaande netgekoppelde installaties.

Rechts onderaan in de grafiek zijn de vier meest recente, herkenbare "winter-dips" zichtbaar (blauwe pijlen). Deze worden steeds "hoger", vanwege de continu toenemende capaciteiten, en de daarmee gepaard gaande - relatief geringe winterse - producties in die maanden, die bovenop de producties van de al langer bestaande installaties worden gestapeld. De logische verwachting is, dat december 2020 en januari 2021 weer op een veel hoger niveau zullen eindigen, dan de recent gerapporteerde resultaten voor die wintermaanden in 2019 / 2020.

NB 2 kleine correcties: legenda's grafieken paragrafen 5 en 6 (upload 16 juni 2020)

Bron:

Statistische overzichten CertiQ (per maand)

1 juni 2020: Absolute en relatieve zonnestroom producties systeem elementen Polder PV. In het vorige bericht deed ik kond van een nieuw maandelijks productie record bij Polder PV. In dit opvolgende artikel geef ik de afzonderlijke producties van alle deel-systemen binnen het Polder PV systeem, en de relatieve, specifieke opbrengsten.

De opbrengsten verschillen natuurlijk per deel-systeem, afhankelijk van type en aantal modules binnen die installaties. De producties variëren tussen de 15,4 kWh (2x Kyocera 50 Wp) en 198,8 kWh, voor alle 14 panelen bij elkaar, in mei 2020. Rekenen we terug naar het nominale (oorspronkelijk) bepaalde STC vermogen per deel-systeem, krijgen we andere verhoudingen. Zoals al langer het geval is, presteert de achteraan staande set met 4x 108 Wp (oranje band) het slechtst, met 143 kWh/kWp in mei. Blijvend kampioen blijft het laatst toegevoegde setje Kyocera modules, wat 157,1 kWh/kWp heeft behaald (lichtgroene band). De twintig jaar oude groep met 4 stuks 93 Wp kon er ook nog een zeer respectabele 150,8 kWh/kWp uit persen (lichtblauwe band).

Anton Boonstra heeft al rap een geautomatiseerde inventarisatie van de door hem beheerde PV Output pool via Gathering of Tweakers bekend gemaakt, waarbij hij gemiddeldes heeft bepaald uit een pool van 1.046 (residentiële) PV installaties. Voor heel Nederland kwam hij op een gemiddelde specifieke opbrengst van 152,5 kWh/kWp, wat 23% hoger zou zijn dan in mei 2019 (!). Voor domicilie van Polder PV, Zuid-Holland geeft Boonstra 161 kWh/kWp op in mei dit jaar. Dit is dus nog zelfs hoger, dan de hoogste door Polder PV gemeten specifieke opbrengst (ruim 157 kWh/kWp voor het Kyocera setje). Wat niets hoeft te verbazen: de installaties in het PV Output dossier zijn gemiddeld genomen van een véél recenter datum, dan de oude deelinstallaties binnen het PPV systeem. Die zullen sowieso veel betere zonnepanelen, en, zeer belangrijk ook in dit opzicht, véél efficiëntere omvormers hebben (waar ook heel veel positieve ontwikkeling in is geweest, de afgelopen twintig jaar).

Ook de PV Output installaties in Noord-Holland kwamen volgens Boonstra op 161 kWh/kWp in mei, Zeeland zelfs gemiddeld op een record waarde van 168 kWh/kWp. Wat in lijn is met de observatie van het KNMI, dat Hoek van Holland het hoogst aantal zonuren had in die maand.

"Jaar" opbrengst tm. mei

Kijken we naar de laatste 2 kolommen, zien we de geaccumuleerde producties in de periode januari tm. mei 2020. Variërend van 44,6 kWh voor het schattige kleine Kyocera setje, tot maar liefst 564,5 kWh voor alle 14 panelen bij elkaar. Terug rekenend naar de specifieke opbrengst per deelsysteem komen weer de verhoudingen tussen de zwakste broeders en de sterkste naar voren. De achterste set 108 Wp panelen bracht het "slechts" tot ruim 398 kWh/kWp in die eerste vijf maanden. De 2 Kyocera's leverden een hoge specifieke opbrengst, ruim 453 kWh/kWp.

Boonstra heeft ook voor de eerste vijf maanden van 2020 de geaccumuleerde specifieke producties van "zijn" dataset berekend, en komt voor heel Nederland op 425,2 kWh/kWp, wat 12,5% hoger ligt dan de 377,8 kWh/kWp in 2019. De installaties in Zuid-Holland kwamen gemiddeld genomen in jan. - mei 2020 op een verrassend "bescheiden" 428 kWh/kWp. En moesten daarbij zelfs de collegae uit Noord Brabant (432), Noord-Holland (440), Limburg (446), én Zeeland (458 kWh/kWp) voor zich laten. Hier scoort Polder PV met verschillende systeem delen duidelijk bovengemiddeld t.o.v. dat provinciale niveau, met het Kyocera setje (453 kWh/kWp) zelfs beduidend beter. Hier ligt mogelijk een populatie "matig" presterende installaties bij PV Output aan ten grondslag in onze provincie. Dat zou uitgezocht kunnen worden, voor wie daar dieper op in wil gaan.

Maandelijkse productie metingen Polder PV sedert maart 2000

1 juni 2020: Stralend licht uit de prehistorie: Na 166 maanden nieuw maand productie record voor Polder PV. Na de hoge zonnestroom opbrengsten in maart en april dit jaar, kon het weer niet op met de productie bij Polder PV. Althans, dat dacht ik, aan de zuinige kant denkend, vanwege de reeds hoge ouderdom van het grootste deel van onze installatie. Maar mei 2020 bleek, in de "zonnigste lente sinds begin metingen" volgens het KNMI, zelfs "boven verwachting" te presteren, bij de extractie van de maandwissel data uit de ook al archaïsche monitoring apparatuur - die in een solar museum niet zou misstaan.

Kort door de bocht: 166 maanden na het vorige maand record, en ook in een maand met 31 dagen, dus goed vergelijkbaar, is mei 2020 de (nationale en) Polder PV historie ingegaan met uitzonderlijk hoge opbrengsten.

Dit toon ik als gebruikelijk in de "totaal" grafiek voor ons kern systeem, met 10 panelen goed voor een opgesteld (oorspronkelijk) nominaal STC vermogen van 1,02 kWp:

In deze grafiek staan alle maand opbrengsten van ons "kern" systeem bij elkaar. Tot oktober 2001 nog slechts met 4 panelen (donkerblauwe en magenta curves), vanaf november met 10 PV modules, 1,02 kWp, tot op de dag van vandaag (producties van andere, latere toevoegingen, hier niet verder meegenomen, om vergelijkbare resultaten van een en hetzelfde systeem te laten zien).

De maand producties voor 2020 (turquoise curve) laten meteen al goed de "extreme" opbrengst voor mei zien. Er werd hier, in westelijk Leiden, met onze 19-20 jaar oude kern-systeem in deze maand een record opbrengst gemeten van 150,8 kilowattuur, wat neerkomt op een specifieke maand opbrengst van maar liefst 147,9 kWh/kWp. Nooit eerder heeft Polder PV zo'n hoge maand opbrengst gemeten. Zelfs het vorige record, gevestigd in de zomermaand juli 2006, 166 maanden geleden (!), en destijds met een animatie door Polder PV weergegeven, heeft met 149,1 kWh, ongeveer 1,1% minder opbrengst gehad dan haar nieuwe concurrent, voorjaars-maand mei 2020. Juli 2018, ook zeer hoog presterend (145,4 kWh), komt nu, met mei 2020 toegevoegd, op de derde plaats te staan voor het kern-systeem van Polder PV.

In de vorige rapportage meldde ik nog: "Het ligt in de lijn der verwachtingen dat, met zo'n oude installatie, met de nodige 'gebreken', er, ondanks de zeer gunstige input condities, er geen echte 'top' prestaties meer verwacht mogen worden". Die stellingname kan ik, met de uitzonderlijk zonnige mei maand en de resulterende record maand productie van ons kern-systeem, dus ook weer meteen naar het museum van - voorspelbare - solar vergissingen verwijzen...

KNMI

Het KNMI karakteriseert mei 2020, in een nog voorlopige rapportage, met "Zeer zonnig, zeer droog & een normale temperatuur". Dit werd vooral veroorzaakt door drie hardnekkige, stabiele hogedruk gebieden (5-9 mei, 14-21 mei, en 25- eind mei), die langdurige strak-blauwe hemelkoepels veroorzaakten, en daardoor ook menig PV systeem tot ongekende output prestaties opzweepte. Naast zeer droog, was het ook "zeer zonnig", waarbij voor de Bilt het op een na hoogste aantal zonuren is gemeten in deze maand, sedert het begin van de metingen: 325* zonuren t.o.v. "normaal" (referentie periode 1981 - 2010) 207 uren, 57% meer (!). Alleen mei 1989 had in de Bilt meer zonuren, 331. Het verschil bij het landelijk gemiddelde was iets minder extreem (324* t.o.v. 213 zonuren "normaal"), maar nog steeds zeer hoog. De verschillen tussen kust en binnenland waren weer opvallend: ZW Nederland, met Hoek van Holland vooraan, telde 356 zonuren, Hupsel in de Gelderse Achterhoek, telde slechts 277 zonuren.

* bijgesteld in definitieve versie van de rapportage

Uiteraard volgden deze hoge cijfers op de record zonnige april maand, waarover in de vorige analyse werd gerapporteerd.