zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

|

Alle "lichtgrijze" vlakken zijn dummy panelen, inclusief de zichtbare verdiepte gevel op het 2e pand van links (erker, geen opbouw geplaatst), en de woning waar na de renovatie in het geheel géén PV-modules werden geplaatst (3e van links: complete dummy gevel). Tot slot ook nog zichtbaar de los op het platte tussendak segment geplaatste thermische collector (dubbele plaat) van de 3e woning van rechts. |

^^^

Detail van PV-gevel van meest westelijke pand in het zuidelijke woonblok

van Zonnewende.

Boven en onder de uitbouw de kleine oude, in 1994 opgeleverde - gezien

de "look"

multikristallijne? - R&S modules. Aan de linkerzijde en rechtsboven

zichtbaar in egaal grijs

de "dummy" platen. Beiden zijn integraal onderdeel van de waterkerende

façade.

Foto

© 2009, uit collectie

Peter J. Segaar / www.polderpv.nl

El

cheapo PV modules, dus weer handen uit de mouwen

Van mijn ouders kreeg ik van de zomer een artikel uit het Leidsch Dagblad

(LD) in de hand gedrukt, gedateerd 26 juli 2014. Getiteld "Zonnepanelen

stapelen in de Merenwijk". Daarin werd een interview met een

van de oudste bewoners weergegeven, de heer Kuijers, die claimde dat de

toen alweer 20 jaar oude zonnepanelen het niet meer "zouden doen".

Details over het "niet meer (?) functioneren" werden niet gegeven,

maar feit is dat anno 2014 kristallijne 48 Wp modules natuurlijk compleet

out of date zijn. En dat met de beschikbare façade oppervlakte

tegenwoordig veel meer energetische output is te bereiken, met al behoorlijk

hoog renderende PV-modules.

|

Links een andere opvallende "metamorfose", en wel in de multikristallijne zonnecel technologie. Boven links een oude HolecSol cel (kantlengte 9,7 cm.), met handgesoldeerde, grove metalen strips uit de vroege tachtiger (!!) jaren van de vorige eeuw (waarmee ooit een groot, al lang gesloopt project op Terschelling was voorzien), met dank aan PV pionier Henk Peters (artikel). Links onder een veel recentere - maar feitelijk ook alweer "achterhaalde" multikristallijne cel van ECN (12,3 cm.) met 2 busbars, met dank aan Maarten Breet van de gelijknamige firma. "Moderne" kristallijne cellen hebben inmiddels meestal alweer 3 tot zelfs 4 busbars, en kunnen ook alweer een forse slag groter zijn (15,6 cm.). De technologische evolutie schrijdt nog dagelijks voort. Meer "metamorfoses" zijn te verwachten. |

Inhalen

van achterstand

De bewoners van het huis in het zuidelijke woonblok, waar bij de renovatie

in de vroege negentiger jaren géén zonnestroom opwekkende

panelen waren aangebracht hadden inmiddels in 2013 al het heft in de hand

genomen, en een forse nagelneue PV-installatie laten aanbrengen.

Volgens de in LD gepubliceerde foto - en ook volgens mijn later opgenomen

beeldmateriaal van afgelopen zaterdag - waren daar in totaal 14 moderne,

met 60 donkere multikristallijne cellen bezette zonnepanelen aangebracht,

over de "dummy" panelen façade heen. Bovendien waren er nog

eens - waarschijnlijk - 9 extra modules onder een lage hellingshoek in

3 rijen op frames op het platte dak segment bijgeplaatst, wat het totaal

voor die lang "PV-loze" vreemde eend in de bijt opeens, bij

aanname 250 Wp per modern module, in een keer op zo'n 5,75 kWp heeft gebracht.

3,3 kWp meer dan de andere 5 huizen toen nog elk hadden.

Stapelen

maar

Werden die nieuwe

PV modules bij genoemd, lang zonder zonnestroom functionerend huishouden

"gewoon" bovenop de dummy façade geschroefd (waar in het allereerste

begin van het gehele project dus thermische collector platen lagen), is

er bij familie Kuijers een "onorthodoxe" oplossing gekozen.

Immers, de oude PV-modules zijn in 5 huizen onderdeel geworden

van de waterkerende façade, en het had nogal wat gekost om die te vervangen

voor nieuwe (ook nog eens compleet anders gedimensioneerde) zonnepanelen.

En dus werd er voor gekozen om de oude panelen te laten zitten en de (lang

geleden gerenoveerde) façade ongeschonden te houden. De nieuwe panelen

werden daar pardoes bovenop geplaatst, waarbij de opbouw frames voor de

nieuwe exemplaren in de lijsten rond de oude BIPV panelen werden bevestigd.

Vandaar de titel van het artikel, "stapelen van zonnepanelen".

Op de LD foto is het tweede nieuwe PV syteem van Kuijers te zien, op de 2e woning van rechts (NO). Vanaf foto materiaal telde ik 9 nieuwe PV-modules op de bovenste façade verdieping, en nog eens - waarschijnlijk - 6 modules in portrait oriëntatie op het platte tussendak. Deels vergelijkbaar aan het al eerder op vergelijkbare wijze op de "dummy panelen" aangebrachte systeem van het lang "PV-loze" huis in het rijtje (3e van links). Alleen zijn daar ook op de onderste façade segmenten nieuwe modules aangebracht, en lijken er zelfs 9 zonnepanelen in landscape, in 3 rijen op het platte daksegment te staan.

Plat

dak meer opbrengst dan "optimaal" façade systeem?

In het artikel wordt ook gesuggereerd dat de modules in de nieuwe "plat

dak" deelinstallatie van Kuijers meer stroom zou opwekken dan de

exemplaren die direct op de oude PV modules zijn geschroefd, op de 60

graden hellende (OZO gerichte) façade. En dat dat kennelijk als iets

byzonders wordt gezien. Dat hoeft echter helemaal niet opvallend te zijn.

De façade oriëntatie en hellingshoek zijn immers helemaal niet,

zoals wordt gesuggereerd, "optimaal". Ten tweede, de modules

op het platte dak segment zijn onder een kleine hellingshoek op open frames

gemonteerd. En zijn derhalve waarschijnlijk veel beter "natuurlijk

geventileerd" dan de op de oude modules aangebrachte "façade

panelen". Het is bekend dat vanwege de negatieve temperatuur coëfficiënt

van kristallijn silicium (voor het module vermogen meestal in de buurt

van -0,4% per graad C boven de STC temperatuur van 25 ºC), flink

opwarmende panelen een lagere output hebben dan modules die goed (natuurlijk)

zijn "gekoeld", zoals in open frame opstellingen.

Bovendien is al jaren bekend dat zelfs bij PV-systemen met relatief lage hellingshoeken zeer goede resultaten behaald kunnen worden. Dat komt omdat de gemiddelde lichtcondities op gematigde breedtes, en dus ook in Nederland op jaarbasis een hoge component strooilicht (indirect dan wel door wolken verstrooid licht) bevatten vanwege vaak deels bewolkt tot bewolkt weer. Siderea.nl kwam met het door hen gehanteerde instralingsmodel op een optimale hellingshoek van 30 graden. Bij aanwezigheid van forse "horizonobstakels" en een daardoor wenselijke nog iets lagere hellingshoek van de zonnepanelen kwamen uit de modelberekening nog steeds hoge totale instralingscijfers tevoorschijn. Maar bij 60 graden hellingshoek, zoals de façades in het Zonnewende project hebben, ligt de instraling op het modulevlak op een dramatisch lager niveau dan bij 30 graden. Zie grafiek en uitleg in het tweede "hellingshoek" artikel op Siderea.nl.

Uiteraard zullen alleen harde meetresultaten van opeenvolgende jaren echt goed uitsluitsel kunnen geven over eventuele structurele opbrengst verschillen. Want het ene jaar is het andere niet, en zowel gemiddelde licht- als temperatuur condities verschillen van jaar tot jaar, kunnen elkaar zelfs tegenwerken of versterken, en kunnen derhalve productie resultaten van deel-installaties op dit soort projecten aanmerkelijk beïnvloeden.

Voorlopig

laatste metamorfose Zonnewende

De "gedaanteverwisseling" bij Kuijers en de lang "PV-loze"

overbuurman is niet onopgemerkt gebleven. Zoals gezegd fietste ik zaterdag

jl. langs het project, en wie schetst mijn verbazing: Inmiddels hebben

ook de vier andere buren in het zuidelijke huizenblok het goede voorbeeld

gevolgd. En ook daar liggen nu nieuwe modules plompverloren bovenop de

oude, inmiddels kennelijk ook daar "afgeschreven" zonnepanelen

van het arme R&S Renewable Energy Systems B.V. (destijds 100% dochter

van Shell Group, opgevolgd door Shell Solar Energy B.V., zie de prachtige,

warm aanbevolen PV-historie

pdf van Erik Lysen!). Sterker nog, de geciteerde Kuijers loopt nu

zelfs "achter" op de meeste van z'n buren, en hij is bovendien

nu de enige die nog een stuk façade heeft waarin nog de oude

(waarschijnlijk al lang afgekoppelde) R&S modules zijn te zien. Mogelijk

wachtend op de volgende metamorfose...

|

Close-up van het volledig van "gedaante" verwisselde Zonnewende project, vanaf de overzijde van de Zijldijk af genomen. Het betreft hier 3 detail foto's die aan elkaar zijn bevestigd via het bekende autostitch programma'tje. Duidelijk zijn (bijna) alle nieuwe PV modules te zien op alle woningen in dit 6 huizen tellende zuidelijke woonblok. En ook de nu nog zichtbare 2 stroken oude R&S modules in de schuine façade van door Leidsch Dagblad geïnterviewde Kuijers, 2e woning van rechts. De nieuwe, veel grotere zonnepanelen zijn overal bovenop de oude R&S modules bevestigd, behalve bij de 3e woning van links die na de eerste grote renovatie uitsluitend "dummy" panelen als nieuw façade element had gekregen. Ook andere bewoners hebben gekozen voor extra nieuwe PV modules op de plat dak segmenten, voor poging tot reconstructie aantallen, zie laatste foto. Advies aan bewoners voorste pand: bomen snoeien, want als er een string koppeling voor de panelen op de onderste etages is gemaakt, gaat er onnodig veel potentiële stroom opwek verloren vanwege de partiële beschaduwing. Ditto voor de lange kachelpijp, die een hoogst verontrustende schaduw op het bovenste PV-deelsysteem werpt bij lagere zonnestanden. Zonde... |

In de laatste foto hier onder heb ik een poging gedaan om bij benadering vast te stellen wat de meest recente situatie is qua aantallen "overgebleven" zonnepanelen, en het mogelijke totaal opgestelde vermogen van het hele Zonnewende project. Aangezien vanaf de grond het aantal "plat dak panelen" altijd moeilijk is te tellen, en het feitelijke module vermogen niet bekend is (geschat: gemiddeld 250 Wp per nieuw module), is dit een educated guess. Alleen harde "nieuwe project data" kunnen daar echt uitsluitsel over geven. Zo is er nog niets bekend over module type of eventueel nieuw toegepaste omvormers (de oorspronkelijke exemplaren waren volgens BEAR 1,8 kW Mastervolt Sunmasters, 78% ondergedimensioneerd t.o.v. de toenmalige PV generator).

|

Bijna frontale opname van de nieuwe situatie bij het zuidelijke huizenblok van de Zonnewende in Leidens' Merenwijk. In deze foto heb ik getracht te reconstrueren hoeveel nieuwe zonnepanelen er bij zijn gekomen t.o.v. de oude situatie (feitelijk: complete vervanging, ook al liggen de oude modules nog in de façades, zeer waarschijnlijk afgekoppeld). Vlnr: 24 stuks (plat dak: schans constructie, landscape); 14; (waarschijnlijk) 23, met op plat dak vermoedelijk 3x3 portrait; 14 + thermische collector; (waarschijnlijk) 15, plat dak deelinstallatie vermoedelijk 2x3 portrait, met restant oude PV-façade onderzijde nog zichtbaar (afgeschakeld?); resp. (waarschijnlijk) 23, met op plat dak segment mogelijk 3x3 portrait. In totaal telt dit op tot mogelijk 113 nieuwe PV modules. Indien 250 Wp modules zouden zijn toegepast, zou dat neerkomen op een totaal project vermogen van zo'n 28,25 kWp (gemiddeld per woning 4,7 kWp). In totaal bezien een factor 2,3 maal zoveel vermogen dan het - waarschijnlijke - oorspronkelijke project volume. En gemiddeld per huis een factor 1,9 maal zoveel capaciteit (4,7 kWp i.p.v. door mij berekende 2,45 kWp per woning met zonnepanelen). Zonnewende kan in verhevigde mate en in modern jasje (mogelijk niet helemaal naar de zin van de oorspronkelijke architect) vet zonnestroom gaan bakken. |

Afsluiting

Zonnewende project

U kunt zich

voorstellen dat bij dit soort forse renovatie trajecten de eerder door

mij al geuite twijfels over sommige aspecten van de nationale PV-statistiek

cijfers nogmaals worden bevestigd. Als er veel oudere systemen op vergelijkbare

wijze zouden worden gerenoveerd, er geen, onvolledige, of wellicht

zelfs verkeerde data richting PIR register zouden worden gestuurd

m.b.t. de actuele status quo van dit soort projecten, worden

de statistieken, waar toch al diverse vraagtekens bij zijn te plaatsen,

nog verder "vervuild". Een issue die ik op mijn nationale statistiek

cijfers pagina al veel eerder bij hetzelfde project (met een oude foto)

heb geuit, zie paragraaf

6 op genoemde webpagina.

Zelfs als je - in theorie - grip zou kunnen krijgen op de capaciteit aan "afgevoerde" volumes zonnepanelen via een organisatie als PV-Cycle* (het vermogen wordt echter helaas niet geregistreerd, slechts "afgevoerd tonnage"), moeten we bij onderhavig Leids project constateren: er is hier wel een behoorlijke hoeveelheid nieuw PV-vermogen aangebracht, het "afgeschreven vermogen" is echter niet fysiek afgevoerd, maar zit nog steeds op dezelfde plek waar het twintig jaar geleden ook al zat.

* Inmiddels 25 inzamelpunten in Nederland, zie http://netherlands.pvcycle.org/collection-points/map/

Metamorfose

rond jubileum Polder PV

Ook bij de "Leidse" website Polder PV is, bij het tien-jarige

bestaan van het portal (zie oorspronkelijke

bericht), een metamorfose merkbaar, al is die al langere tijd zichtbaar

voor de oplettende lezers. De berichtgeving over ditjes en datjes rond

zonnestroom is uitgedund, ook al omdat media zoals Solar Magazine, Energiebusiness

en -satellieten, Groene Courant, en een hele trits andere elektronische

organen daar al continu mee bezig zijn. Soms met meerkoppige teams bestaande

uit jonge tijgers waar de oude webmaster van PPV zich toch niet aan kan

meten. Dat hoef ik natuurlijk niet over te doen. Ik ben maar in m'n uppie,

en ik kom toch al slaap tekort. Vandaar dat de stukken die op Polder PV

verschijnen tegenwoordig wat langer op zich laten wachten, maar daarbij

beslist een nog grote(re) diepgang hebben gekregen. En waarin zaken vaak

tot op de bodem worden uitgezocht, als dat in het bereik van de beperkte

mogelijkheden ligt.

Een goed recent voorbeeld van dat laatste is het ronduit opmerkelijke feit dat er (inmiddels) zo'n 55% van het vermogen van de 72 grootste mij bekende PV projecten in Nederland NIET in de PIR registraties bij Klimaatmonitor is terug te vinden. Een nogal opzienbare ontdekking waar tot nog toe niemand anders dan diepgravende Polder PV op is gestuit. Resulterend in een goed gedocumenteerde analyse, waar ik heel wat tijd in heb gestoken. Maar waar ik tot nog toe uit zowel de PV-sector als vanuit de richting van "net beherend Nederland" onrustbarend weinig reacties op heb gekregen... Dat geeft toch te denken.

Luchtiger

compensatie

Ter "compensatie" van de diepgang van de laatste tijd op Polder

PV gepubliceerde artikelen, staan daar tegenover een onafzienbare hoeveelheid

Tweets via Polder PV's Twitter

account. Die inmiddels richting de 42.000 stuks gaan in een * KUCH

* nogal korte tijdsspanne. En waarin diverse facetten rond zonnestroom

en andere al dan niet duurzame energiezaken op vaak sarcastische / humoristische

wijze in of binnen 140 tekens worden belicht. Energie wordt al zo vaak

bloedserieus en sikkeneurig gebracht, daar moet wat meer leut in komen,

vind ik. Maar ook wordt er bijvoorbeeld door Polder PV regelmatig gehakt

gemaakt van PV leveranciers die nog steeds met droge ogen durven te beweren

"dat de kWh prijs fors stijgt" met volslagen onzinnige percentages

van 7 tot zelfs 11 procent. Per jaar. Pure polderkolder natuurlijk,

en je zou het zelfs als volksverlakkerij kunnen zien, waar de ACM maar

eens een potje voor op het vuur moet gaan zetten, en het schavot voor

moet gaan oppoetsen, als het aan Polder PV ligt. De voor velen "ongemakkelijke

waarheid" vindt u hier in uitgebreide,

en hier in sterk verkorte vorm.

Ik blijf de PV markt in Nederland uiteraard kritisch volgen, in een ietwat andere gedaante dan "vroeger", en steeds meer mijn handen af trekkend van dossiers waar ik toch geen tijd meer voor heb. Een metamorfose die niet alleen met het "ouder worden" van de webmaster heeft te maken. Maar doodgewoon met tijdgebrek, en een halstarrige weigering om niemendalletjes cq. flutverhaaltjes op het net te gooien die niet of slecht zijn onderbouwd. Een persberichten duplicator zal Polder PV nooit gaan worden, ik zie het nut daar niet van in. We gaan zien waar het polderiaensche schip gaat stranden. Entree in de tweede decade.

Feestje

"elders"

En voor wie het heeft gemist (op Twitter heb ik er wat aandacht aan besteed):

het jubileum feestje heb ik inmiddels samen met mijn partner in de Ardennen

gevierd. Te voet en met ®Biohummer en ®EcoSUVfie

natuurlijk. Met daarbij nog, tot slot, de leukste ontdekking van allemaal,

op het gebied van energie. Times. They are changing. Fast:

|

Ook in het in en in fossiele wegverkeer beginnen de eerste scheuren in het oude vertrouwde beeld zichtbaar te worden. En dan heb ik het hier niet over elektrisch rijden, sterk in opkomst (al blijft dat in NL in de meeste gevallen nog op een zeer grijze, door vieze kolenstroom gedomineerde mix draaien). Nope. Ik heb het over dit ogenschijnlijk unieke, nog steeds fossiele brandstoffen offrerende tankstation in België, Rue de Battice in Thimister-Clermont in de Waalse provincie Liège. Met het logo van een bekende internationale oliederivaat leverancier, Gulf Oil (ooit ook tijdens een "historische vergissing" iets met nukes gedaan). Het is, bij nader inzien, zelfs 1 van 2 zogenaamde "ZERO CO2" tankstations van de exploitant, Ets. Guy Ernst SPRL. Het tweede exemplaar bevindt zich in Herbesthal in dezelfde provincie Liège.

Dit station is uitgerust met een respectabele PV batterij van in totaal 94 multikristallijne modules, met een geschat totaal vermogen van bijna 24 kWp. En bovendien was er op het gebouwtje bij de do-it-yourself wasstraat ook nog eens een thermische zonne-energie installatie met 4 grote collector platen te bewonderen. Vandaar dus dat "ZERO CO2" label. Nu nog even die fossiele brandstof uit de tanks zien te krijgen, maar het begin is er... Zowaar een klein PV wondertje op het gebied van een nog zeer fossiele handel. Daar kunnen de ach en wee klagende NL pomphouders nog een duurzame punt aan zuigen. De "metamorfose" heeft ook in deze sector haar beslag gekregen. In het ooit als "Europese smeerpijp" beschouwde België... |

Roof retrofit of 5 houses in Leiden (NL) Informatieve pagina over de Leidse Zonnewende façade renovatie in de mid-negentiger jaren van het vorige millennium, door BEAR Architecten uit Gouda

17 oktober 2014: Zeer voorlopige zonnestroom cijfers Q3 Netbeheer NL - zegt nog niet zo veel. In Groene Courant (GC) verscheen op 16 oktober 2014 een kort stukje met twee grafieken. Ze hadden cijfers bij Netbeheer Nederland (NNL) opgevraagd die nog helemaal niet op de website van deze actieve branche organisatie zijn gepubliceerd. Er werden in het artikel wat "conclusies" getrokken, die ik, gezien de zeer premature status van die nieuwe cijfers niet zal trekken. Er is immers met alle "statistische" cijfers over PV in Nederland nogal wat te doen, overal zijn nog steeds vraagtekens bij te plaatsen, en conclusies kunnen alleen met de nodige prudentie worden getrokken. Er kan bovendien nog het e.e.a. veranderen in oudere cijfers (berucht, high impact hebbend voorbeeld: aanzienlijke negatieve bijstellingen bij Liander). Dus zeker als het over "groeicijfers" gaat moet u erg voorzichtig zijn bij het doen van al te stellige aannames. Polder PV rapporteert regelmatig op deze website tot in groot detail over alle pitfalls, valkuilen, en stekelige braamstruiken die je tegenkomt als je je serieus met de materie gaat bezighouden.

Geruchten

Dat laat onverlet dat het natuurlijk zonder meer interessant is dat er

wat eerste (mijns insziens, nog zéér voorlopige) cijfers

voor het derde kwartaal zijn gepubliceerd. Er gaan al langere tijd geruchten

in de markt rond dat de groei dit jaar ondanks de eerdere "verwachtingen"

beslist niet die van vorig jaar zal gaan evenaren. Geruchten die tijdens

de recente Energiebeurs in Den Bosch nog verder werden versterkt. De crux

is natuurlijk: hoeveel "minder" gaat het dit jaar dan wel worden,

in een markt die vergeven is van over-aanbod aan PV-systemen en -modules?

Dat blijft vooralsnog een open vraag, ook omdat CBS nog geen (eventuele)

bijstelling voor het volume van 2013 heeft gepubliceerd. Cijfers waar

trouwens ook tijdens de Energiebeurs weer wat vraagtekens bij werden gezet

door sommige marktpartijen...

Ik maak hierbij dankbaar gebruik van de in de twee door Groene Courant gepubliceerde grafieken met cijfers, die ik in eigen exemplaren heb verwerkt, en, middels enkele berekeningen, in enkele afgeleide grafieken over de ogenschijnlijke "trends" in het (nu) beschikbare cijfer materiaal. Ik gebruik daarbij ook de eerste gedetailleerde (maand-)data van Netbeheer Nederland, uitvoerig door mij uitgediept op 24 juli jl, als referentie.

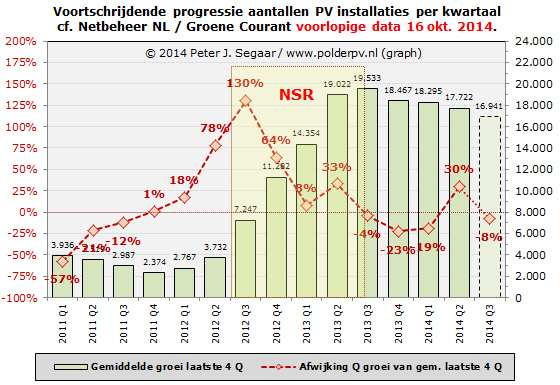

Progressie

aantallen PV installaties in PIR tm. 2014 Q3

In de grafiek hier onder geef ik de progressie van de door GC van Netbeheer

Nederland verkregen laatste cijfers weer. Ik zet ze daarbij af tegen de

in de zomer door hetzelfde NNL gepubliceerde data om te kijken of er nog

iets is gewijzigd in oudere data:

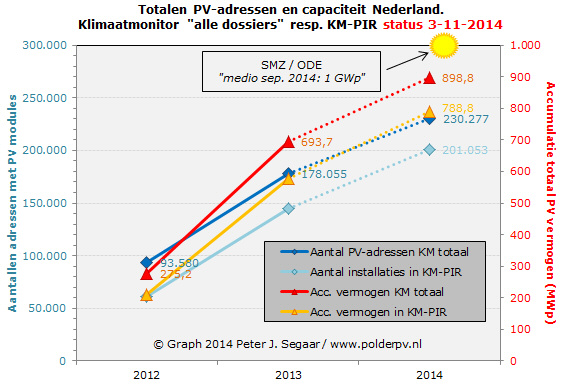

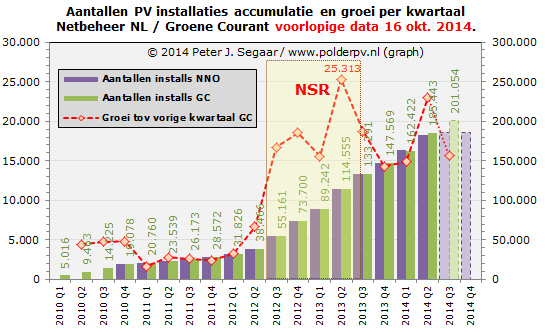

In groene kolommen de nieuwe cijfers die GC heeft gepubliceerd, accumulatie van het aantal PV-installaties zoals geregistreerd in het Productie Installatie Register (PIR), aan het eind van elk kwartaal (totaal cijfers op rechter Y-as). Hieruit "zou volgen" dat er in het derde kwartaal 15.611 nieuwe PV-systemen bijgekomen zouden zijn. Aardig, zelfs boven het niveau van het laatste kwartaal van 2013 en het opvolgend eerste in 2014. Maar beslist geen dijenkletser. Ongeveer 170 installaties gemiddeld per dag. Het PIR omvat daarnaast beslist niet alle volume (Klimaatmonitor van Rijkswaterstaat heeft nog enkele "extra dossiers", en ook dat is nog steeds niet alles, er is geen wettelijk voorgeschreven meldplicht). Verder heb ik recent na diepgaand onderzoek ontdekt dat grote bedrijfsmatige PV-installaties voor een aanzienlijk deel in het PIR blijken te ontbreken.

Dat voorlopig - pro memori - terzijde schuivend, ik heb de oudere NNL data ("NNO") in paarse kolommen naast de nieuwste gegevens gezet, en daaruit blijkt dat er bijna niets is veranderd in de "historische" accumulatie gegevens. Die zijn weergegeven sinds het eerste kwartaal van 2010, de oude data waren slechts vanaf (eind) vierde kwartaal 2010 te reconstrueren uit het toenmalige cijfermateriaal. De enige uitzondering zijn de - deels mysterieuze - kwartaal cijfers van NNL voor 2014. Waarbij grote vraagtekens gezet mochten worden omdat NNL in de zomer natuurlijk niet kon noch kan weten wanneer installaties daadwerkelijk zouden worden opgeleverd in de laatste maanden van dit jaar. Voor het tweede en derde kwartaal blijken de nieuwe cijfers 1,9 resp. 8,4% boven die in juli dit jaar gerapporteerd door NNL te liggen. Sterker nog, voor het eerste kwartaal dit jaar ligt het nieuwe cijfer zelfs een half procent onder dat gepubliceerd in de zomer. Kennelijk is hier weer eens e.e.a. (in negatieve zin) "gecorrigeerd" in de registers.

Het lichtgele vlak in de grafiek is de periode dat er door RVO.nl (voorheen Agentschap NL) beschikkingen voor de Nationale Subsidie Regeling (NSR) voor particulieren PV-systemen uitgegeven konden worden, en wat een spectaculair volume van 272 MWp met bijna 88.000 nieuwe installaties heeft gegenereerd (analyse). Derhalve is de groei in de accumulatie cijfers voor de aantallen PV-systemen zeer substantieel geweest in die periode.

Derde

kwartaal nog zeer onzeker

Ik heb de data voor het derde kwartaal met lichtere kleur en gebroken

kolomrand in de grafiek weergegeven omdat ik niet denk dat dit "definitieve"

data zullen zijn. Ik heb een sterk vermoeden dat hier nog wel het nodige

aan zal gaan veranderen (zoals nu ook al de data voor Q2 zijn gewijzigd,

in positieve zin). Dit, op grond van de soms "schokkende" ervaringen

met dit soort cijfers in het recente verleden. Daarbij komt, dat commerciële

PV-installaties inmiddels bezig zijn aan een flinke inhaalrace, en als

het inderdaad zo is dat die voor een belangrijk deel niet in

het PIR terechtkomen, gaan we steeds substantiëlere volumes missen.

Voor de aantallen installaties, in alle opzichten gedomineerd

door de grote hoeveelheid residentiële PV-systemen, maakt dat echter

niet zo heel veel uit. Maar voor de geaccumuleerde vermogens beslist wel

(zie verder).

Rode

lijn

Tot slot heb ik in een rode lijn de (absolute) groei van de aantallen

nieuwe installaties per kwartaal t.o.v. het geaccumuleerde volume in het

voorgaande weergegeven, met de cijfers op de linker Y-as. Hiervoor heb

ik de nieuwste data van NNL gebruikt. Daaruit blijkt kristalhelder de

enorme toename van de aantallen (residentiële) PV-installaties in

de NSR periode, met een dip eind 2012 (toen het even duurde voordat het

subsidie budget voor 2013 was vastgesteld). Waarna de plaatsings-drift

excessief toenam tot een record volume van 25.313 nieuwe installaties

in 2e kwartaal van 2013 - toen al bij menigeen duidelijk werd dat het

(2e deel-)budget snel zijn einde begon te naderen.

Uiteraard viel het plaatsingstempo na het overschrijden van de NSR subsidie fors terug, maar opvallend is dat er in het tweede kwartaal van 2014 weer een significante opleving kwam (tijdens de overal rond gebazuinde "btw teruggaaf regeling", die nog voortduurt tot op de dag van vandaag). 23.021 nieuwe installaties zouden er toen zijn aangemeld in het PIR. Niet eens zo ver verwijderd van de piek een jaar daarvoor. Erna treedt echter weer een zeer frappante daling op - als we tenminste de eerste cijfers voor het derde kwartaal van 2014 voor reeël moeten aannemen. Ik heb niet vernomen dat er zo'n extreme "high" gevolgd door zo'n enorme "dip" plaatsgevonden zou hebben in de residentiële markt. Dus of die heftige "marktbeweging" de werkelijkheid heeft weerspiegeld mogen we betwijfelen. Een enorm inkoop collectief als i-Choosr kan natuurlijk significante versnelling van residentiële plaatsingen genereren (bespreking), maar of dat genoemd zeer sterke effect kan verklaren is onwaarschijnlijk. Voor het "pakket aan toen lopende acties" stonden voor de zomer nog zo'n 3.000 nog af te ronden gecontracteerde installaties op de rol. Dat volume kan genoemde heftige "plaatsingspiek" in de grafiek (Q2 2014) niet verklaren. Vandaar heb ik het laatste rode lijnsegment gestippeld weergegeven, met in gedachten "Q3 kan nog behoorlijk wijzigen".

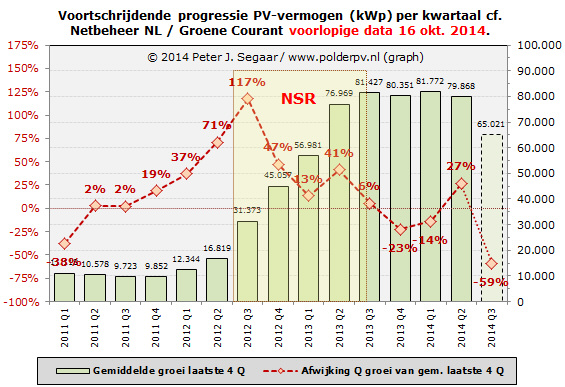

Progressie

vermogen van PV installaties in PIR tm. 2014 Q3

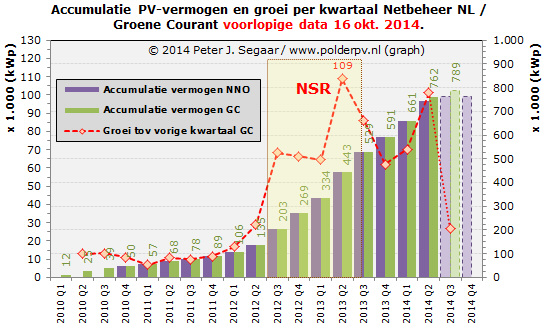

Een zelfde verhaal kunnen we houden voor het geaccumuleerde vermogen

van de hierboven besproken aantallen PV-installaties. Die heb ik weergegeven

in deze tweede grafiek:

In essentie zijn hier vergelijkbare trends waar te nemen, maar wel met verschillende impact. Accumulatie cijfers (einde kwartaal) rechter Y-as, nieuwbouw per kwartaal op linker Y-as, beiden in MWp (1000-en kWp). Met name de "totale instorting" tussen het tweede en derde kwartaal (2014) bij het PV-vermogen is bizar. Er zou volgens de premature nieuwe cijfers slechts 26,6 MWp zijn toegevoegd in het 3e kwartaal van 2014, terwijl dat vanaf 2012 Q2 volumes van 28,7 tot en met 108,7 MWp (record in 2013 Q2) per kwartaal zijn geweest. Met een gemiddelde vanaf 2012 Q2 tot en met 2014 Q2, van 72,9 MWp/kwartaal! De terugval geeft een veel heftiger beeld te zien dan bij de aantallen installaties. Het vreemde is dat vanwege de sterke groei in grote commerciële projecten (ik heb inmiddels een extreem incomplete, maar rap groeiende lijst met al 50 MWp aan single-site systemen vanaf 15 kWp), dat een onlogische trend is. Dat het "minder" dan tijdens de NSR periode kan worden is een gegeven. Maar "instorting" na de zomer (juni)? Onwaarschijnlijk. Ook hieruit moeten we concluderen dat gevoltrekkingen (GC) als "groei een van de laagste in de laatste jaren" nog zeer prematuur is.

Let op dat het bij de "aantallen" installaties optredende piekje in 2012 Q4 niet terug te vinden is bij de vermogens: er treedt in de NN cijfers zelfs een lichte vermindering op in de nieuwbouw tm. 2013 Q1, waarna de vermogens-nieuwbouw explosief toeneemt, en na een nieuw kwartaal record (109 MWp in 2013 Q2) opnieuw fors onderuit gaat. Om na een nieuw "dieptepunt" van ruim 62 MWp in 2013 Q4 opnieuw naar een interessante piek van 101 MWp in 2014 Q2 te stijgen.

Maar wat daarna gebeurt in de cijfers lijkt op een "nationaal PV drama": instorting naar een nieuwbouw van slechts 27 MWp na de vakantie??? Een factor 3,7 maal zo weinig!? Ook hier blijven grote vraagtekens staan, want ik heb dat soort "collapse" signalen niet uit de markt vernomen (wel dat het "allemaal wat minder is" dan in 2013). Eerst maar eens wachten op gedetailleerdere, en hopelijk fors bijgestelde cijfers van Netbeheer Nederland.

Verschillen tussen de "oude" data van Netbeheer NL en de nu gepresenteerde "meest recente" data: 2014 Q1 39 kWp (0,01%) mínder dan eerdere cijfers, idem Q2 19,429 MWp (2,6%) méér, Q3 26,895 MWp (3,5%) méér.

Relatieve

(voortschrijdende) groei aantallen

Om een wat gebalanceerder beeld van de historische ontwikkelingen te laten

zien tot slot nog twee grafieken met afgeleide data: (a) De voortschrijdende

gemiddeldes van de nieuwe PV volumes in de laatste vier kwartalen inclusief

het geoormerkte kwartaal, in kolommen. En in dezelfde grafiek de groei

in een kwartaal t.o.v. de accumulatie eind voorgaand kwartaal t.o.v. genoemde

gemiddelde groei van de laatste vier kwartalen (periode van een jaar).

Dan krijgen we deze grafieken:

De gemiddelde kwartaal groei in 4 opvolgende kwartalen (rechter Y-as) was bij de aantallen installaties relatief bescheiden, tussen de 2.374 (dieptepunt tm. 2011 Q4) en 3.936 installaties (tm. 2011 Q1) voordat de NSR regeling in ging (medio 2012). Daarna werden alle registers open getrokken bij de aantallen installaties, culminerend in een gemiddeld vier aaneengesloten kwartalen volume van 19.533 stuks tm. 2013 Q3. Daarna nam het tempo stapsgewijs af, logisch gezien de hoge impact van de NSR regeling. Maar desondanks blijven de nieuwe gemiddelde volumes in 4 aaneengesloten kwartalen nog steeds respectabel: in 2014 Q2 nog steeds 17.222 stuks gemiddeld inclusief de voorgaande drie kwartalen. Je zou een totale instorting verwachten na dit kwartaal, omdat na 2013 Q3 de NSR volledig buiten beeld was verdwenen. Maar dat gebeurt niet. Minder wordt het wel, maar de eerste cijfers voor 2014 Q3 laten zien dat het gemiddelde nog steeds relatief hoog blijft bij de volumes in een periode van een jaar: 16.941 installaties (later waarschijnlijk nog bij te stellen, vermoedelijk omhoog).

Het procentuele aandeel van de individuele kwartaal groei t.o.v. het 4-kwartaal-gemiddelde staat op de linker Y-as weergegeven. De percentages kunnen natuurlijk negatief of positief zijn (0-as gestippeld weergegeven). Lange tijd is er een enorme progressie zichtbaar, van 57% negatief groei resultaat in 2011 Q1 (t.o.v. 4-kwartaal-gemiddelde kwartaalgroei), tot een record van +130% in 2012 Q3. Daarna gaat het bergafwaarts, omdat de toename per kwartaal niet meer de gemiddelde bijplaatsing in de 4-kwartaal reeksen in positieve zin kan bijhouden.

Nog steeds zijn de nieuwe kwartaalgroei resultaten positief, tot een "dip" van +8% in 2013 Q1 ("rustpauze tussen 2 delen van de NSR" effect), daarna een lichte verhoging tot +33% in het opvolgende kwartaal. Hierna wordt de trend "fysiek negatief", met een "slechtste" kwartaalgroei resultaat in 2013 Q4 (-23% t.o.v. 4-kwartaal gemiddelde). Daarna krabbelt de trend weer flink omhoog, tot een nieuw positieve van +30% in 2014 Q2. Maar daarna duikt de trend weer op schokkende wijze in mineur, naar minus 8% in 2014 Q3. Of die trend klopt, zullen toekomstige cijfers moeten gaan uitwijzen. Ik heb er grote twijfels over, gezien de ontwikkelingen in de markt.

Relatieve

(voorschrijdende) groei bij vermogen

Dezelfde grafiek nu voor de vermogens van nieuw in PIR gemelde PV capaciteit:

Ook deze grafiek lijkt in grove lijnen op die voor de aantallen PV-installaties (kolommen, rechter Y-as, in kWp). Tussen de 9,7 en 16,8 MWp per kwartaal gemiddelde groei in aaneengesloten 4-kwartaal periodes vóór de NSR subsidie kermis. Explosieve stijging naar 81,4 MWp/kwartaal gemiddeld tot in 2013 Q3. En dan, in tegenstelling tot de gestage afbouw bij de aantallen (vorige grafiek), een kennelijke stabilisatie van de (gemiddelde) bijbouw van vermogen, zelfs even culminerend in een nieuw 4-kwartaal record in 2014 Q1 (iets hoger dan 2013 Q3). Nog steeds op een hoog niveau (79,9 MWp in 2014 Q2). Dit laat zich verklaren door de toename aan commerciële, grote PV projecten, die een hoop vermogen in de markt brengen, wat een positief effect op deze grafiek zal hebben. Zelfs al weten we inmiddels dat veel van die project volumes niet eens in het PIR register ingeschreven (of: "gepubliceerd" !) lijken te zijn...

Het is met name het derde kwartaal van 2014 wat hier een enorm "probleem" vormt, want de terugval naar 65,0 MWp/kwartaal gemiddeld over de aaneengesloten 4-kwartaal periode lijkt te onwaarschijnlijk voor woorden. Dan hadden groothandels al lang flinke stennis moeten schoppen vanwege heftige aderlatingen bij de verkoopcijfers. Ik heb nog geen aanwijzingen dat dat inderdaad is geschied na de vakantie, dus ik zet maar weer een potje met zout bij deze nog zeer voorbarige cijfers. Ook bij de uit deze cijfers afgeleide procentuele aandelen per kwartaalgroei (rode lijn, linker Y-as). Die in 2014 Q3 tot een heftige negatieve trend van -59% kwartaalgroei t.o.v. gemiddelde kwartaalgroei in de laatste 4 kwartalen "zou moeten hebben geleid".

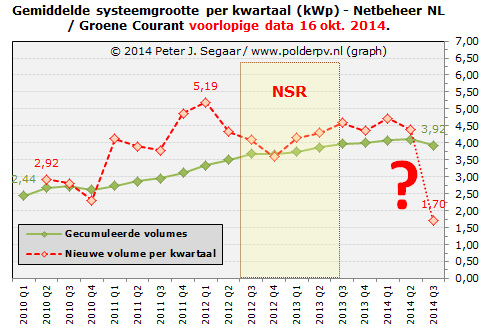

Systeemgemiddelde

indicatief voor voorbarige cijfers

Tot slot nog een grafiek die mijn reserves over deze zeer premature cijfers

sterk ondersteunen. Een goede "check" of cijferreeksen bij PV

installaties "realistisch" zijn, is kijken naar de evolutie

van het systeemgemiddelde vermogen. We mogen er natuurlijk van uit gaan

dat dit in de loop der jaren licht groeit bij de accumulatie cijfers (totale

geaccumuleerde vermogen gedeeld door aantal installaties). Daar zal slechts

"langzame positieve progressie" verwacht kunnen worden. Anders

ligt dat bij het nieuw geïnstalleerde vermogen in een bepaalde

periode, omdat dat enigszins "gestuurd" wordt door het type

ondersteuningsregime wat dan geldig is. Als er een enorme ("makkelijk

te scoren") subsidie voor uitsluitend particulieren is, mag worden

verwacht dat bij groot succes (en dat was de "niet door de sector

gewilde" NSR regeling in 2012-2013 "namens" GroenLinks

beslist!), het gemiddelde systeem vermogen in die periode enigszins wordt

"gedrukt" vanwege de relatief zeer kleine capaciteiten van dat

soort residentiële installaties (vaak niet eens de 3 kWp halend,

minder dan 12 moderne PV modules).

Echter, in een periode dat commerciële, grote projecten voortvarend worden geplaatst, mag worden verwacht dat die trend juist omgekeerd is: zeker in zo'n periode zal het gemiddelde nieuwe systeemvermogen flink toenemen. Dit is het verhaal wat de afgeleide cijfers ontleend aan de net gepubliceerde NNL - GC data vertellen:

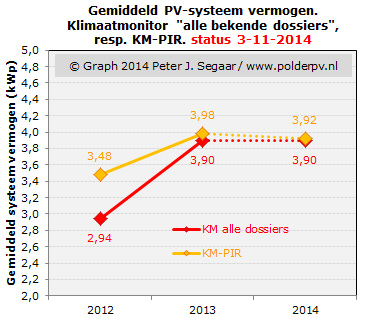

In groen het gemiddelde systeem vermogen van alle (geaccumuleerde) PV-installaties bekend in het PIR (zeker niet alles, maar substantieel groot volume). Per kwartaal geplot. Zoals te verwachten valt: licht stijgende trend in de jaren dat er flinke groei was, van 2,44 kWp in 2010 Q1 naar 4,11 kWp in 2014 Q2. Byzonder, en een cijfer wat al een alarm vlaggetje in de mast doet wapperen: opeens neemt dat systeemgemiddelde "all-in", enkele jaren lang continu groeiend, in 2014 Q3 weer af, naar 3,92 kWp, een afname van bijna 5%. Dat is "raar".

Gaan we over naar de laatste grafieklijn, de rode, voor het systeemgemiddelde voor de nieuwe capaciteit per kwartaal. Zoals te verwachten in de eerste "enigszins succesvolle" SDE periode in 2011, toen veel "SDE 2009 en 2010 groot" projecten werden gerealiseerd (veel Horizon Energy en SunUnited projecten!): toename van het systeemgemiddelde in die periode. Echter, toen particulieren de smaak te pakken begonnen te krijgen begin 2012 (spotgoedkope Chinese modules everywhere), en, vooral, toen er ook nog een max. EUR 650 cadeautje viel te scoren tijden de NSR regeling (lichtgele blok), werd er massaal door particulieren geïnvesteerd en daalde de gemiddelde systeemgrootte per kwartaal. Inmiddels begon echter ook de commerciële sector eindelijk een serie leuke grote(re) projecten af te leveren (SDE, ook veel onder EIA etc.). En sindsdien (2013 Q1) is ook per kwartaal de trend "systeemgemiddelde van nieuwe installaties" stapsgewijs omhoog aan het gaan.

En dan komen we bij dat compleet onwaarschijnlijke "breekpunt" in die rode lijn, weergegeven door een groot vraagteken: van 2014 Q2 (nieuwe systeem gemiddelde capaciteit 4,39 kWp) stort deze in een keer volledig in elkaar tot slechts een compleet onwaarschijnlijke 1,70 kWp in 2014 Q3, 61% minder! Alleen dit bizarre cijfer al, zou alle seinen op rood moeten doen zetten. Derhalve dient de pot zout naast deze nieuwe cijfers "van Netbeheer Nederland" te worden gezet. Het is zeer onwaarschijnlijk dat deze extreme trendbreuk "kan kloppen".

De opmerkingen over Stichting Zonnestroom in het GC stukje kunnen ook in de categorie "speculatie" worden bijgezet. Want een nauwkeurige "schatting" in de trant van "PIR zou 81,9% van totale PV capaciteit in NL" bevatten is: (a) onzinnig nauwkeurig, (b) uit de duim gezogen, want die verhouding is nog steeds onbekend, er wordt maar een slag naar geslagen, en (c) mijn ontdekking dat een zeer substantieel deel van het voor de (totale ) PV capaciteit steeds belangrijker wordende "commerciële" PV volume NIET in het PIR register, lijkt te zijn opgenomen, zoals gedocumenteerd door Klimaatmonitor, wordt totaal genegeerd.

Voor de opmerking over het al dan niet behalen van "1 GWp PV vermogen" in Nederland verwijs ik u naar mijn uitgebreide artikel over deze heikele materie.

Lichte stijging aangemeld vermogen zonnepanelen bij netbeheerders (16 oktober 2014, Groene Courant)

8 oktober 2014: CertiQ maandrapport september - gecertificeerde PV blijft rustig bij bouwen. Na de kleine opleving in augustus, toen een record hoeveelheid "Garanties van Oorsprong" voor zonnestroom productie werd bijgeschreven bij CertiQ, is september weer een rustiger beeld te zien. In totaal zijn t.o.v. augustus slechts 25 nieuwe "participanten zonnestroom" toegevoegd. Met een gezamenlijk opgesteld vermogen van 1,905 MWp. Netto bezien heeft dit tot gevolg, in aanmerking nemende dat nog steeds herinschrijvingen kunnen plaatsvinden in het register, dat "gemiddeld genomen" installaties ter grootte van zo'n 76 kWp zouden zijn toegevoegd. Wederom geeft dit aan dat sowieso de nieuw ingeschreven installaties (met geijkte, gecertificeerde bruto productie meting) een forse omvang hebben bereikt. En dat dit waarschijnlijk uitsluitend te wijten is aan nieuwe, middels SDE/SDE+ gesubsidieerde projecten bij bedrijven. Particulieren kunnen nooit dergelijke installaties realiseren zonder degelijke "business" modellen, "postcoderoos" dubbeling met SDE is wettelijk verboden.

Nog steeds is het tot nog toe maximaal genoteerde aantal participanten van november 2013, 11.088, niet bereikt. Met het laatste rapport is het aantal participanten blijven steken op 10.866. Kennelijk zijn er nog steeds projecteigenaren die zich niet hebben "heringeschreven", en is de aanwas vanuit de SDE (nieuwe projecten) wat aantallen betreft, in tien maanden tijd onvoldoende groot geweest om de door CertiQ doorgevoerde "uitschrijving" te compenseren (gele lijn in grafiek hier onder).

Bij het vermogen is het verhaal anders, wat ik eerder al had gesignaleerd: in november 2013 was de bij CertiQ ingeschreven PV-capaciteit nog 88,241 kWp. Met doorgevoerde tijdelijke uitschrijvingen daalde dat tot een minimum van 83,570 kWp in januari 2014. Maar vervolgens schoot het weer rap omhoog naar, momenteel, eind sep. 2014, 107,632 kWp bij CertiQ geregistreerd MEP + SDE (incl. "SDE+") vermogen (2e grafiek hier onder). Ook dat is een duidelijke indicatie, dat van de relatief weinig nieuwe SDE-gesubsidieerde installaties ingeschreven bij CertiQ, het individuele project vermogen gemiddeld genomen, voor Nederlandse begrippen, (zeer) hoog moet zijn. Anders kan het totale volume nooit zo rap stijgen.

^^^

"Netto" nieuw toegevoegde PV capaciteit in register CertiQ t.o.v.

voorgaande maandrapportage.

2014 data in oranje-bruine

kolommen.

^^^

Accumulatie van PV capaciteit in het CertiQ register, zoals weergegeven

in de maandrapportages.

De "dips" in bovenstaande grafiek (met name begin 2014) worden veroorzaakt door administratieve correcties cq. 5-jarige "her-registratie" verplichtingen van de participanten - die dus tijdelijk uit de "records" verdwijnen, inclusief de bij hen opgestelde capaciteit. Eind september 2014 stond er bij CertiQ bijna 108 MWp MEP + SDE PV-vermogen ingeschreven. Dat is slechts een klein deel (maximaal ongeveer 11%) van het totale PV volume wat er inmiddels staat in ons land. Waarschijnlijk "ruim 1 GWp". Zie analyse over dat veronderstelde totale volume.

Wat het nieuwe aantal aangemaakte Garanties van Oorsprong betreft, is na de "record" hoeveelheid van augustus, 9,1 GWh, het volume iets terug gevallen naar 8,1 GWh in september. Met daarbij de blijvende disclaimer, dat het ook (deels) zonnestroom productie uit eerdere maanden heeft kunnen betroffen. Gemiddeld genomen gaat de "lijn" (blauw) natuurlijk omhoog, omdat er netto steeds meer projecten bij komen, bovenop de al bestaande (er wordt nog vrijwel geen capaciteit uit de markt genomen, ook niet bij de bij CertiQ ingeschreven installaties).

De groene lijn is de accumulatie van al die jaren door CertiQ (of voorganger EnerQ) uitgegeven GvO's, voor, wederom een waarschuwing, uitsluitend bij CertiQ geregistreerde PV capaciteit. Dat bereikte een niveau van 232 GWh "gecertificeerde" productie sinds juli 2001. Dat is absurd weinig, en is dan ook slechts een fractie van de werkelijke (doch niet centraal fysiek geijkt bemeten) landelijke zonnestroom productie geweest, in die ruim dertien jaar.

Status

herinschrijvingen / progressie CertiQ

Voor alle vier opties "stroomproductie uit hernieuwbare bronnen"

bij CertiQ heb ik ook de progressie tabel weer ververst met de laatst

bekende data. Ik maak hierbij een vergelijking tussen de stand "eind

september 2014" en "eind november 2013", toen duidelijk

begon te worden dat er "negatieve groeicijfers" begonnen te

ontstaan als gevolg van de afgedwongen herinschrijving in het register.

De tabel ziet er nu zo uit, links aantallen participanten per modaliteit,

rechts het geaccumuleerde vermogen bij die participanten per optie:

Er is een duidelijke (verdere) verslechtering opgetreden bij de modaliteit biomassa. In het vorige rapport (augustus) waren er namelijk nog maar 4 participanten minder dan eind nov. 2013, nu zijn daar kennelijk weer (netto) 3 afhakers bijgekomen. Wat gepaard gaat met maar liefst 621 MW vermogen minder (!) ingeschreven bij CertiQ sinds eind nov. 2013. Dit kan veroorzaakt zijn door twee dingen. (a) Een ongunstige marktsituatie voor bijvoorbeeld biovergisters en andere gesubsidieerde biomassa handlers, die hoge onderhouds- en proceskosten kennen, en waarbij mogelijk dus soms zelfs projecten worden stopgezet (of wellicht zelfs ondernemingen worden gefailleerd). (b) Het "uit de MEP subsidie" lopen van oudere projecten die biomassa verwerken. Het is bekend dat bijvoorbeeld de subsidie voor bijstook in fossiele (kolen) centrales afloopt, en dat het geen zin meer heeft voor zo'n centrale bij CertiQ geregistreerd te blijven voor (schaam)"groene" certificaten. Of dit ook voor andere biomassa projecten opportuun is weet ik niet. Maar als ook die op oude MEP subsidies drijven, kan dat binnenkort "einde verhaal" worden als de business-case zonder subsidie niet meer loont.

Bij waterkracht is de situatie onveranderd, nog steeds ontbreken "netto" 4 projecten (ruim 13 megawatt vermogen).

Zonnestroom is hierboven besproken. Nog steeds een gering aantal participanten wat "netto ontbreekt" (minus 2%), maar de vermogensaanwas (in rood, plus 22% t.o.v. eind nov. 2013) is het enige positieve signaal voor alle opties in de CertiQ statistieken.

Ook bij wind een licht positief signaal. Was het aantal participanten in het augustus rapport nog bijna 9% negatief (93 "stuks", met 116 MW, ruim 4% "tekort"), is dat in het huidige rapport naar bijna (minus) 8% gegaan (nog steeds 85 "participanten" minder dan eind nov. 2013). Gepaard gaand met 78 MW vermogen tekort. Een flinke verbetering t.o.v. het vorige rapport toen dat tekort nog op ruim 116 MW lag. Vandaar dat het percentage "minder capaciteit dan eind nov. 2013" van minus 4,2 omhoog werd bijgesteld naar minus 2,8%.

Maar nog steeds moet voor alle categorieën behalve "capaciteit PV installaties" worden geconcludeerd: de cijfers liggen nog steeds onder die van eind november 2013. De netto totaal resultaten voor alle 4 de opties, eind september 2014: 2,6% minder participanten, 7,7% minder capaciteit.

Statistische overzichten CertiQ

7/14 oktober 2014: Ikea goes solar deel 2 - er komt weer wat moois aan, in ... Zwolle + nagekomen. Van de week kreeg ik een persbericht in de mailbox met interessant nieuws. Het kwam van een oude bekende uit de Nederlandse installatie wereld, Esdec B.V. De bedenkers, ontwikkelaars en producenten van het zeer populaire ClickFit opbouw systeem voor, aanvankelijk, schuine daken. Wat al vele jaren lang succesvol wordt ingezet, zowel in Nederland als daar buiten. Bij zowel professionals als - met name in ons land - bij vele honderden doe-het-zelvers. En die met hun slimme, zorgvuldig geteste, van alle noodzakelijke certificaten voorziene lichte opbouw systemen evenveel succes hebben op het plat dak segment, onder de nieuwe naam FlatFix. Het bedrijf uit Deventer introduceerde tijdens de laatste Solar Solutions beurs nog hun nagelneue FlatFix Fusion opbouw systeem, wat volledig "in elkaar kan worden geklikt". En wat voor een stevig, integrale support zorgdraagt op grote, commerciële platte daken. Het geheel geeft een zeer lage hellingshoek voor de PV modules (13 graden), en kan met minimale ballast op kritische plekken (randen installatie) toch de zwaarste stormen de baas.

^^^

"Hartstuk" van het FlatFix Fusion systeem, gepresenteerd

tijdens Solar Solutions, april 2014 (zie bericht

van 17 april 2014)..

ClickFit presenteerde met trots dat ze sinds september bezig zijn met het grootste "CIS" PV-systeem van Nederland, "op een plat dak van 13.000 vierkante meter". Waar hun nieuwe FlatFix Fusion systeem grootschalig werd toegepast. Er zouden "ruim 5.500" dunnelaag modules van de beroemde Shell dochter Solar Frontier pal zuid gericht worden geplaatst op het grote dak, met een gezamenlijk vermogen van "in totaal 850 kWp". Omdat het om een enkelvoudige installatie opzet gaat, zijn er dus ook even zoveel basis eenheden van het nieuwe FlatFix systeem nodig. Een forse klus voor de producent.

U zult begrijpen dat Polder PV, die zich de laatste tijd intensief met grote projecten heeft bezig gehouden (analyse in vorige artikel), zich meteen met grote interesse op het bericht wierp. Met name ook omdat er niet bij werd verteld waar het bedoelde project was gelokaliseerd in Nederland. Of wat het bedrijf was waar dit project op werd gerealiseerd. Dit gebeurt wel vaker, de opdrachtgevers van dit soort grote, spraakmakende projecten willen meestal graag zelf de regie houden over de berichtgeving, en dat is geen probleem.

^^^

Eerste foto van het fraaie project, met gitzwarte CIS modules van Shell

dochter Solar Frontier, uit Japan.

Foto © Esdec B.V.

Weer

wat speurwerk voor Polder PV: waar staat het?

Maar Polder PV heeft zo zijn eigen "resources", en

vooral de bij het persbericht gevoegde foto, hierboven verkleind weergegeven,

liet meteen de nodige bellen rinkelen. Direct al was de blauwe

kleur van de façade onderaan de foto een "rode vlag"

die onherroepelijk naar de werkelijke "bron" van het project

verwees. We hadden een vergelijkbaar gekleurde gevel namelijk een paar

dagen geleden nog gezien. En dat was natuurlijk in Haarlem, waar de Zweedse

reus IKEA eind deze maand voor het eerst in Nederland zonnepaneel systemen

aan de consument gaat aanbieden. Zoals in het vorige

artikel over deze grote retailer beschreven. Na een onderhoudsdag

in het Bulderbos zijn we niet terug naar Leiden gefietst, maar zijn we

verder gereden naar station Spaarnwoude aan de oostrand van Haarlem. Waar

de bekende vestiging van het concern ligt (een van de grootste, met 38.000

m² vloer oppervlak). En waarbij je vanaf de loopbrug over het spoor

een foto van de gevel kunt maken:

^^^

4 okt. 2014. IKEA vestiging Spaarnwoude / Haarlem oost, vanaf loopbrug

van het station over

het spoor. In dit grote winkelcentrum met de karakteristieke blauwe gevel

(en de eigele belettering)

gaat IKEA eind oktober 2014 de eerste PV-systemen aanbieden aan het kooplustige

Nederlandse

publiek. Op dit dak liggen echter (nog) géén zonnepanelen!

Echte

lokatie 103 kilometer verder oostwaarts...

Uiteraard wordt het door Esdec beleverde nieuwe "dunnelaag"

PV project niet op deze IKEA vestiging in Haarlem aangelegd,

want het gaat nu om een nagelneu, duurzaam gebouw, en het pand

in Haarlem staat daar al sinds 2005. Het nieuwe complex waar het nu om

gaat, zit al heel erg lang in de "planning", maar de bouw is

enkele malen vertraagd. Onder anderen door de crisis in 2009, en omdat

in de eindfase een vastgoedbedrijf in de regio bezwaar maakte tegen het

bestemmingsplan voor de nieuwbouw (artikel

december 2013 in Retailnews.nl). Uiteindelijk gingen echter alle lichten

op groen, de overeenkomst met de gemeente was al op 18 juli 2012 ondertekend,

de omgevingsvergunning

was in oktober 2013 al verleend,

en op 9 april 2014 kon de

eerste paal de grond in. Een informatie dag over werken bij IKEA in

juni dit jaar trok meer dan twee en een half duizend mensen (bericht).

Ergo: we hebben het natuurlijk over het nieuwe IKEA filiaal in Zwolle, Overijssel, met een vloeroppervlakte van 35.000 m². Volgens het bestemmingsplan gebouwd op de plek van de oude Diepholtstraat, tussen de Bentheimstraat (ingang) en de Nieuwleusenerdijk in het oostelijk van de Vecht gelegen industriegebied Hessenpoort (zuidelijk van de A28). Met al van meet af aan plannen voor installatie van zonnepanelen (hoeveel was toen nog volstrekt onduidelijk, dat het "veel" zou worden wel), kleine windturbines, en natuurlijk warmte-koude opslag, terugwinning van warmte, en volledige LED verlichting...

Afgezien van de reeds genoemde markante blauwe "IKEA façade" geeft de foto van Esdec diverse expliciete aanwijzingen dat het inderdaad deze nieuwbouw lokatie van IKEA in Zwolle betreft:

Al met al een overstelpende hoeveelheid bewijs: het PV project wordt "onherroepelijk" aangelegd op het nieuwe filiaal van IKEA, op industrieterrein Hessenpoort, oostelijk van Zwolle. De opening van dat filiaal is voorzien in het voorjaar van 2015.

^^^

Afstand IKEA Haarlem - Zwolle gemeten met Google Maps afstand tool:

bijna 103 kilometer...

Project

vermogen

Ik heb nog nagevraagd naar het gebruikte module type van Solar Frontier,

want die heeft een nogal forse range van 150 tot 170 Wattpiek voor hun

"next generation", cadmium-vrije CIS*

dunnelaag modules, S-series (overzicht),

dus dat is nogal een spreiding. Het blijkt te gaan om een 155 Wp exemplaar,

met een fysieke oppervlakte van 1,23 m², slechts 35 millimeter dik,

en een module omzettings-efficiëntie van 12,6%. "Ruim 5.500"

modules betekent dan dus een minimaal project vermogen van 5.500

x 0,155 = 852,5 kWp**. Daarmee

zou dit project net iets groter worden dan de vrije veld installatie bij

Klepperstee in Ouddorp (volgens mijn laatste

gegevens maximaal 844 kWp, VDH Solar claimt op hun website 850

kWp). En een mooie 8e positie op mijn actuele "grote [bijna]

gerealiseerde PV projecten lijst".

| *

Solar Frontier en CIS Solar Frontier is een volle dochter van Showa Shell Sekiyu K.K. (o.a. ruim 33% aandelen The Shell Petroleum Company Limited, gevestigd in London, en bijna 15% aandelen van het in Den Haag gevestigde Aramco Overseas Company B.V.), wat zeer actief is in de oliebusiness. Per 1 oktober 2014 is er een "company split" doorgevoerd, waardoor "het nieuwe Solar Frontier K.K." meer speelruimte krijgt om haar puur op zonnestroom gerichte activiteiten uit te bouwen. Alle "solar assets" zijn nu onder een paraplu geborgd, maar Showa Shell blijft 100 procent eigenaar (persbericht 5 aug. 2014). Solar Frontier claimt met hun CIS modules wereldwijd hogere specifieke opbrengsten (uitgedrukt in kWh/kWp per tijdseenheid) te halen t.o.v. van kristallijn silicium (c-Si) panelen, en een lagere energetische "terugverdientijd" dan c-Si. Daar staat natuurlijk tegenover dat, vanwege het lagere module rendement, er meer panelen op een dak / lokatie moeten worden gelegd om aan een vergelijkbaar opgesteld vermogen te komen dan bij c-Si (waarvan het - commercieel haalbare - module rendement inmiddels al aardig richting 16% gaat, de betere merken, mono's zelfs al richting de 20%). Het momenteel beste "geadverteerde" commerciële CIS paneel van Solar Frontier heeft een vermogen van 170 Wp en een module rendement van 13,8%. Het bedrijf is globaal bezien de meest succesvolle fabrikant van dunnelaag modules, na het Amerikaanse First Solar, wat CdTe panelen produceert in gigantische hoeveelheden (vaak toegepast in enorme zonnestroom parken van tientallen tot een paar honderd MWp). Ook Solar Frontier dunnelaag CIS panelen worden in steeds grotere PV parken toegepast. Zo werd in juli 2014 nog een 21,3 MWp grote installatie voor US Power opgeleverd in Ube City, Yamaguchi Prefecture, met Solar Frontier modules, op een in het water aangelegd - of vrijgemaakt - "schiereilandje", direct gelegen naast een olieraffinaderij ... (link). Solar Frontier behaalde in april een nieuw wereldrecord omzettings-efficiëntie bij een experimentele CIS zonnecel (lab schaal cel van 0,5 cm², 20,9% eff.). Het Japanse concern bouwt een nieuwe 150 MWp productie faciliteit (hun 4e alweer) in Tohoku, Ohiramura, in Miyagi Prefectuur. Waarvan de output waarschijnlijk voor een groot deel bedoeld zal zijn voor de enorm sterk gegroeide, post-Fukushima Japanse markt. De productie zou in maart 2015 van start moeten gaan. De fabriek zou een "blue-print" moeten worden voor vergelijkbare faciliteiten elders in de wereld, om hoog-efficiënte dunnelaag CIS module productie dicht bij nieuwe afzetmarkten te krijgen. |

** Nagekomen (8 okt. 2014): In de referenties lijst van project ontwikkelaar Ikaros Solar (zie "Pikant 2") wordt voor alle Belgische IKEA projecten "inclusief NL Zwolle" 5.313 kWp opgevoerd. In de (uitsluitend) Belgische project "datasheet" voor IKEA worden enkele voorbeelden uitgelicht, en wordt ook een totaal voor alle 6 (Belgische) projecten bij elkaar (excl. Zwolle) gegeven, 4.459 kWp. Het "verschil" zou het project volume voor Zwolle moeten betreffen. Dat verschil is 854 kWp. Dat is slechts iets hoger dan mijn calculatie liet zien (852,5 kWp). Het verschil kan ook zijn ontstaan door mogelijk gehanteerde afrondingen van totale project volumes.

In 2012 werd in een voorbespreking van de energetische maatregelen in/bij IKEA Zwolle nog gespeculeerd over een potentieel van slechts 450-500 kWp aan PV capaciteit door Energeia. Dit is dus gemiddeld een factor 1,8 maal zo hoog geworden, zelfs met dunnelaag modules.

Pikant

1

Het is in dit opzicht pikant dat er door de project ontwikkelaar en uitvoerder

nota bene voor Solar Frontier is gekozen, kennelijk met instemming van

de opdrachtgever. Pikant, omdat, zoals al uitgebreid

belicht, IKEA een samenwerkings-overeenkomst is aangegaan met de snel

gegroeide Chinese dunnelaag PV module reus Hanergy. En die heeft de "concurrerende"

CIGS dunnelaag platforms Solibro (ex Q-Cells) en Miasolé (USA)

opgekocht. Kennelijk was dat geen "probleem", of IKEA heeft

zich inmiddels (ook) van de kwaliteit van het concurrerende Japanse Solar

Frontier laten overtuigen door de project ontwikkelaar Ikaros. Ikaros

heeft bij haar Belgische IKEA projecten (zie ook "Pikant 2")

louter kristallijne modules toegepast, van de top merken Suntech (China,

doorstart

van grootste, gefailleerde dochter Wuxi, na dreigende collapse,

onder het ook Chinese Shunfeng), SunPower (mono, back-contact, USA), Hanwha

Solar One (ex Q-Cells, Korea), en Yingli Green Energy (in

2013 grootste PV module producent ter wereld, China).

Maar "vreemd" is het natuurlijk niet, Ikaros is sinds februari 2014 volgens een op hun site getoond certificaat authorized distributor voor dunnelaag Solar Frontier CIS modules in België (bericht 17 feb. 2014). De grote vraag is dan nog: mochten ze die modules ook op dit Nederlandse project gebruiken? Of moesten ze diezelfde modules van de bekende Nederlandse groothandel SolarClarity uit Weesp betrekken, die immers (ook) claimt sinds voorjaar 2013 geautoriseerd Solar Frontier distributeur in Nederland, België én Luxemburg te zijn geworden (bericht 29 maart 2013)?

Pikant

2

Wat ons meteen op het tweede pikante "detail" bij dit interessante,

grote project brengt. Want het PV project mag dan wel op Nederlands grondgebied

liggen, waar we ons voor mogen zegenen na jaren van "nauwelijks groei

bij commerciële, grote projecten". Maar de uitvoerder

van het geheel, naast het Nederlandse Esdec als leverancier van de opbouw

constructie, is feitelijk zelfs geen Nederlandse partij! Het is, zoals

hiervoor al genoemd, het op en top Belgische, in 2006 opgerichte bedrijf

Ikaros

Solar, wat het holding hoofdkantoor heeft in het oostelijk van

Antwerpen in de gelijknamige provincie gelegen Schoten. En wat volgens

eigen zeggen "volledig operationele vestigingen" zou

hebben in Nederland, Groot-Brittannië, Portugal, India en Mexico.

Echter, op hun contact

pagina is helemaal geen vestiging in Nederland te vinden, of andersoortige

contact gegevens (wel: BEL, GR, IT, PT, UK, en zelfs Turkse mail adressen

in Europa). Op hun Facebook

pagina is "Netherlands" niet opgenomen in het landen lijstje.

En ik heb ook géén Ikaros (Solar) bedrijf in het Nederlandse

KvK register kunnen vinden.

Ikaros is een bekend project ontwikkelaar met grote PV installaties op haar naam. Waaronder projecten op Belgische IKEA vestigingen in (Vlaanderen:) Gent, Zaventem, Wilrijk, en Anderlecht, en het Waalse Arlon en Hognoul. Ze hadden nog geen bericht over hun nieuwste pareltje in Nederland op hun website staan. Wel stuitte ik, toen ik dit artikel al zo'n beetje klaar had, op hun referenties pagina. Waar "Zwolle" inmiddels wordt genoemd onder de Belgische project portfolio "IKEA", die in totaal een volume zou omvatten (incl. Zwolle?) van ruim 5,3 MWp. Een extra bevestiging, dus, dat mijn speurtocht met succes tot de correcte lokatie heeft geleid.

Buitenlandse

projectontwikkelaar niet abnormaal, wel pijnlijk

Het is natuurlijk "normaal" aan het worden dat projectontwikkelaars

her en der op de globus PV projecten ontwikkelen, ook buiten hun eigen

land. En we moeten ook niet vergeten dat een puur Nederlands bedrijf als

SolarAccess uit Deventer, juist op de (toen nog, 2008-2011) lucratieve

Vlaamse markt talloze enorme PV projecten heeft gerealiseerd. Kijk maar

in hun forse project

portfolio (schrik niet van de schaal van die enorme installaties).

Dus je zou het als een "tikkie trug" kunnen zien, vanuit het

buurland, waar het drama van de door overheidsingrijpen veroorzaakte,

compleet ingestorte PV markt nog steeds niet over is. En de ontwikkelaars

daar in een volstrekt natuurlijke reflex over de grenzen heen zijn gaan

kijken naar "mogelijkheden".

Maar na het door het kapitaalkrachtige Belgische Ecorus verworven grote PV project op - mogelijk - 2.000 huurwoningen bij Woningstichting Den Helder (bericht 4 april 2014). Het ook al door hen geentameerde "mogelijke" zonneveld van 5 MWp (?) bij Den Helder (Noordhollands Dagblad, 2 oktober 2014). En nu dus alweer een machtige Belgische ontwikkelaar, die een mooi project heeft weg gekaapt voor de ogen van de talloze op dit gebied actieve Nederlandse partijen (Polder PV heeft 39 in NL gevestigde [PV] projectontwikkelaars in een lijst staan). Blijkbaar moeten die Hollandse ontwikkelaars nog beter "hun stinkende best" doen, om te voorkomen dat ze in eigen land vaker zullen worden afgetroefd door buitenlandse partijen. En de altijd leuke persmomenten bij de officiële opening van dat soort "pareltjes in de portfolio" aan zich voorbij zien gaan...

Tot

slot 1

Volgens (de zeer Nederlandse) opbouw constructie leverancier Esdec moet

het huidige PV project bij IKEA Zwolle binnen een paar weken zijn afgerond

(naam van de opdrachtgever werd echter ook over de telefoon niet genoemd).

Tot

slot 2

Het Zwolse IKEA project is niet het "grootste dunnelaag

project van Nederland", wat u per ongeluk zou kunnen denken. Wel

"rooftop", dus dak gebonden (veel groter dan het WLD

complex in Delft, wat al uit 2003 stamt). De grootste dunnelaag installatie

vinden we momenteel nog steeds bezijden de Reefweg in Azewijn, Gelderland,

in de vorm van een grondgebonden 1,8 MWp amorf Si project met 50 Wp modules

van de Chinese producent GS Solar. Dat is tot nog toe het op een na grootste

PV project van Nederland (na Floriade dak in Vijfhuizen). Voor zo lang

als het duurt.

Nagekomen

1 - IKEA PV installatie Zwolle opgeleverd (14 oktober 2014, rest

van bericht zie artikel

hierboven)

Op 14 oktober IKEA "was coming out" met een eerste

duidelijk bericht over de realisatie van duurzame energie hardware op

de nieuwe vestiging in Zwolle. Er werd hierbij ook gesproken over installatie

van 9 kleine windturbines (3-wiekers met scharnierende voet volgens foto

in het persbericht). De installatie werd deze dag (dinsdag) afgerond.

Het PV-project met dunnelaag Solar Frontier modules staat uiteindelijk

verdeeld over 12.000 vierkante meter van de totale dakruimte van 14.400

m².

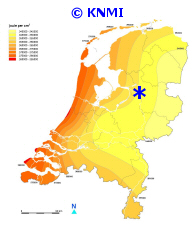

Tevens werden eerste verwachte productie cijfers gegeven. De ongeveer 853 kWp grote dunnelaag CIS PV-installatie zou volgens die opgave per jaar 800 MWh per jaar opwekken, wat neer zou komen op een specifieke opbrengst van 938 kWh/kWp.jaar. En dat met een eerder dit jaar opgehoogde "verwachting" van gemiddeld 875 kWh/kWp.jaar, en ook nog eens in een van de "licht-armere" gebieden van Nederland. Zwolle ligt volgens het KNMI instralingscontour in de band van 959-973 kWh/m². Er is een sterke instralingsgradiënt van "relatief veel zonlicht" aan de westkust (oranje-rood), tot "relatief veel minder" zonlicht per jaar in het oosten van het land (lichtgeel). Die variatie gelieve met prudentie tot u nemen: de oostgrens contour ontvangt ongeveer 12% minder licht dan de hoogste instralings-contour aan de westkust, dus dat valt nog binnen redelijk overzichtelijke grenzen. Zwolle heb ik met een sterretje aangegeven in het instralingsdiagram van KNMI:

^^^

Origineel KNMI zie deze

pagina

Waarschijnlijk ligt het aan de hoge verwachte opbrengst van de Solar Frontier CIS modules, waarvan tests wereldwijd aangetoond zouden hebben dat die meer elektriciteit per opgestelde Wp zouden produceren dan klassieke kristallijne modules, dat de verwachte opbrengst zo (relatief) hoog ligt. Ik ben benieuwd wat de installatie daadwerkelijk zal gaan produceren de komende jaren.

Het PV project van IKEA Zwolle zou op jaarbasis 340 ton CO2 uitstoot vermijden (als we puur naar vermeden afname van grijze stroommix kijken, en niet naar eventuele onfrisse gevolgen vanwege een totaal geflopt CO2 emissiehandels-systeem). De 9 kleine windturbientjes zouden daar nog eens 5,4 ton aan toevoegen, een zeer bescheiden deel, dus. IKEA rekent trouwens "ruimhartig" met een gemiddeld verbruik van 3.404 kWh/huishouden.jaar. Het laatst beschikbare CBS cijfer - voor het reeds lang verstreken jaar 2012 - bleef steken op 3.200 kWh/jaar. Waarbij natuurlijk rekening gehouden moet worden met een steeds verdere afname van de gemiddelde gezinsgrootte cq. omvang van een gemiddeld "huishouden", en daardoor steeds kleinere huishoudens.

Het persbericht besluit met een ambitieuze doelstelling die, als IKEA op deze voortvarende wijze zo blijft doorgaan, het Zweedse conglomeraat misschien best wel eens zou kunnen halen. En daarbij talloze regeringen in het stof doen bijten (de Nederlandse voorop): "de IKEA Group wil in 2020 meer 'hernieuwbare energie' produceren dan zij per jaar wereldwijd gebruikt". Eind oktober zou een volgende mijlpaal worden aangekondigd.

Die kan de heer Rutte en zijn clan in Den Haag in zijn zak steken...

Nagekomen 2 (13 dec. 2014) - uitgebreide publicatie (via) Ikaros Solar. Pas op 2 december 2014, bijna 2 maanden na mijn eerste artikel over het toen al geïdentificeerde Ikea Zwolle project, verscheen een uitgebreide toelichting van de installateur Ikaros Solar. Ze verwezen daarbij ook nog door naar een artikel in het tijdschrift Stedenbouw, wat ingaat op de constructie van het hele complex, met fraaie afbeeldingen van - o.a. - de PV-installatie. Uiteindelijk blijken zelfs 5.510 CI(G)S Solar Frontier modules te zijn geplaatst, wat het totale project vermogen op 854,05 kWp brengt. In het aparte artikel wordt ook gewag gemaakt van de werkelijke leverancier van de Solar Frontier panelen: dat blijkt het dochterbedrijf Solar Frontier Europe GmbH uit het bij München gelegen Grünwald te zijn, de hoofd-verdeler voor Europa. Zie verder toegevoegde links in lijstje hier onder.

Persbericht Esdec B.V. (3 oktober 2014)

Artikel

in Stedenbouw (incl. "Zonnedak Ikea Zwolle ijkpunt groeiende

Nederlandse PV-markt", nagekomen)

Artikel

bij Ikaros Solar (2 december 2014, nagekomen)

Persbericht

IKEA (14 oktober 2014, nagekomen)

Omgevingsvergunning

IKEA

(7 oktober 2012)

Ikea

kiest bij nieuwe Nederlandse vestigingen wél voor zonne-energie

(24 juli 2012, voorbeschouwing Energeia)

Google Maps lokatie

(nog niks te zien)

http://nl.wikipedia.org/wiki/IKEA#Nederland_2 (alle vestigingen van

IKEA in Nederland)

Leuk detail over zonnepanelen en IKEA bij SolSolutions (8 okt. 2013, op Facebook)...

6 oktober 2014: Something is a-miss ... PIR register bewezen onvolledig. Polder PV presenteert bewijsmateriaal over onvolledigheid van het PIR (productie installatie-) register voor zonnestroom installaties. Na zeer zorgvuldige, diepgaande screening van ruim 60 "grootste" bekende PV projecten werd duidelijk dat zo'n 58 procent van het vermogen van deze meestal commerciële, grote installaties, 33 stuks van in totaal 59 bestaande projecten betreffend, niet in het PIR dossier van Klimaatmonitor kan zijn opgenomen. Dit, op basis van de beschikbare gegevens voor de "buurt" waar deze installaties in staan. Van 59 "grootste" projecten zou ruim 15 MWp aan geaccumuleerd vermogen niet in het PIR staan, ruim 2% van het actueel in Klimaatmonitor data opgenomen vermogen voor dat (grootste) deel-dossier, momenteel 740 MWp. En waarschijnlijk een zeer substantieel deel van het "niet-residentiële" vermogen in Nederland. De verwachting is dat het missende volume groter zal worden, als meer installaties zullen worden gescreend.

Tijdens de talloze deliberaties over de immer "vloeibare" cijfers over de zonnestroom statistieken in ons land heb ik recent de eerste bewijzen verzameld dat er iets "mis" is met het zogenaamde PIR register. Wat op de betreffende beknopte pagina sowieso een nogal verbijsterend, en compleet achterhaald getal ("alle installaties ruim 28.000 stuks") hanteert. In Klimaatmonitor staat onder het hoofdje "alle dossiers" alleen al voor zonnestroom inmiddels een volume van ... 210.050 stuks geïnventariseerd. Een factor 7,5 maal zoveel...

PIR over

de tong

Dit door de netbeheerders i.s.m. EDSN bijgehouden "Productie

Installatie Register" voor o.a. PV-systemen gaat inmiddels flink

over de tong in de Nederlandse energiewereld. Regelmatig worden persberichten

gekopieerd van Netbeheer Nederland, echter, zonder dat journalisten

de feiten checken of dat ze lijken te weten wat er achter genoemde

cijfers schuil gaat (of: zou moeten gaan). Dat is ook een duivels

lastige klus, omdat je sowieso diepgaande kennis van zaken moet hebben

om die cijfers op waarde te kunnen schatten, je voor goed begrip ook

nog eens op installatieniveau moet gaan zoeken en daarbij exact moet

weten wáár je naar op zoek gaat.

PIR residentieel

sowieso incompleet...

We weten sowieso al jaren dat lang niet alle residentiële installaties

in het PIR kunnen staan. Wat duidelijk wordt uit een vergelijking

met gepubliceerde CBS volumes "afzet aan verkocht vermogen"

per kalenderjaar (zie uitgebreide

analyse, grafiek in paragraaf 3). En de voor die jaren bekende,

relatief recent gepubliceerde, en van tijd tot tijd "herziene"

PIR gegevens (wat is er daadwerkelijk "geregistreerd" aan

al dat verondersteld verkochte vermogen in de vorm van netgekoppelde

installaties). Daar zijn diverse redenen voor. (1) Inschrijving in

het PIR is niet wettelijk verplicht*,

ondanks hardnekkige, vaak door netbeheerders en energieleveranciers

aangedragen "suggesties" dat dat wel zo zou zijn. (2) Er

zijn beslist legitieme redenen om zo'n inschrijving niet

te willen. Waarvan de toenemende "druk" uit Den Haag om

de sinds juli 2004 bestaande salderings-regeling voor zonnestroom

installaties "te gaan aanpakken" een zeer belangrijke is.

Maar ook andere overwegingen zoals privacy, en blijvende onzekerheden

over potentiële manipulatie van kWh tarieven bij toekomstige

tariefstellingen (in combinatie met aanwezigheid van nu massaal "uitgerolde"

slimme meters) een overweging kunnen zijn. (3) Er is erg veel onduidelijkheid

over de veiligheid van het register, er gaan geruchten dat het erg

makkelijk door derden te manipuleren zou zijn.

Er is géén zicht op zowel de aantallen residentiële PV installaties die niet in het PIR staan, als het geaccumuleerde, daar niet geregistreerde vermogen wat daarmee gepaard gaat. Alle getallen die u daarover verneemt zijn pure speculatie en zijn nooit onderbouwd. De conclusie moet zijn: we weten het gewoon niet. Het kán "10% van het totaal" zijn, zoals wel eens wordt genoemd (meestal wordt daarbij aan "aantallen" installaties gerefereerd). Het kan ook "veel minder" of "veel meer" zijn. Wel is het zo dat verschillende cijfer reeksen steeds meer naar elkaar convergeren, zoals ik in mijn grafieken heb laten zien (artikel 5 juni 2014). Maar de groeilijnen hebben de laatste 2 jaar zo'n hoge hellingshoek, dat bij aanname fouten, systematische blunders, of vergissingen in de betreffende databases, er bij het eindresultaat (geaccumuleerd aantal cq. vermogen aan het einde van het jaar) er een grote spreiding zal volgen. Ook worden af en toe historische data met terugwerkende kracht bijgesteld, waardoor aannames op drijfzand blijven berusten. Zeker wat de volumes bij residentiële systemen betreft (vooralsnog in Nederland het dominante marktsegment).

... maar

ook bij grote projecten PIR aantoonbaar rammelend

Een compleet nieuwe issue kwam op tafel te liggen nadat ik in mijn

laatste uitgebreide statistiek analyse liet doorschemeren dat een

geheel niet in perscommunicaties gespecificeerd marktsegment, die

van de grootste (commerciële) PV projecten, matig

tot slecht vertegenwoordigd leek te zijn. Ik ben het onderzoek

daar naar begonnen toen ik begin dit jaar ontwijkende cq. ogenschijnlijk

tegenstrijdige antwoorden kreeg van netbeheerders of grote projecten

wel of niet in hun PIR (deel-) registers werden opgenomen.

Dit onderzoek werd bemoeilijkt omdat de kaartbeelden in de Klimaatmonitor "generator" (een door mij al een paar jaar gescreende, omvangrijke database van Rijkswaterstaat, Min. IenM) lange tijd geen duidelijk landschapsbeeld gaven te zien. Zelfs al wist je exact waar een groot PV project zich bevond, was het in de geabstraheerde vermogens-verdeling bij Klimaatmonitor (kleurvlak per "buurt") vrijwel onmogelijk om genoemd project terug te vinden. Na vragen van mij daarover aan mijn contactpersoon daar, werd dat hersteld, en sindsdien kon ik zeer gericht gaan zoeken naar genoemde projecten.

Moeizaam

onderzoek

Het heeft desondanks heel veel moeite gekost om een aardig aantal

projecten te lokaliseren in de Klimaatmonitor presentaties. Ik moest

daarvoor alles uit de kast halen, talloze websites bezoeken, bedrijfsnamen

checken, bestanden navlooien, etc., om exacte lokaties te kunnen vinden.

En, ook heel belangrijk: de liefst zo gedetailleerd mogelijke project

vermogens. Dat zijn data die soms nogal lastig zijn te vinden, of

in het ergste geval "op slimme wijze moeten worden afgeleid"

(bijvoorbeeld via telling van aantal modules van beschikbaar fotomateriaal,

en aanname bij recente projecten van "ongeveer 250 Wp per paneel").

In combinatie met gegevens uit het diepste niveau van het PIR deeldossier

van de Klimaatmonitor databank ("KM - PIR"), zijn dan bij

voldoende data goede conclusies te trekken. Dit is tot nog toe gelukt

voor de 62 "grootste projecten" die ik in een al jaren lang

bijgehouden, en de laatste tijd fors uitgebreide lijst heb staan.

Voor deze analyse voorlopig eindigend met een recent door mij bij

stom toeval gevonden fors exemplaar in

Abbenes.

Voorbeeld

1: project (momenteel) beslist niet in KM - PIR

Via Abbenes zijn we zaterdag, op weg naar het Bulderbos (onderhoudsdag),

weer op afstand langs genoemd agrarisch PV project gefietst. Mooi

uitzicht op een installatie die je bijna als "Duits" zou

kunnen kwalificeren, badend in de najaars-zon:

KLIK

op foto voor uitvergroting

Dit project in Abbenes (NH) is een van de vele exemplaren die (nog) niet in het PIR deeldossier van Klimaatmonitor is terug te vinden. Dit kan liggen aan het feit dat het recent opgeleverd lijkt te zijn. Het volgende plaatje laat zien waaróm dit project (momenteel) niet in het PIR dossier "kan staan":

In dit overzicht op buurt niveau de vermogens momenteel bekend in KM - PIR, in blauwe cijfers. Project Abbenes in gele cirkel, met het bekende vermogen in geel, 168 kWp. Dit matcht in het geheel niet met het vermogen in de betreffende "buurt" (omgeving Abbenes, lichtgroen vlak exclusief Abbenes zelf, waarvoor momenteel 17,25 kWp wordt opgegeven). Een "buurt" die maar 53,20 kWp heeft staan in de database. Conclusie: dit project staat niet (in deze buurt) in KM - PIR.

Voorbeeld

2: ouder project (momenteel) beslist niet in KM - PIR

Je kunt natuurlijk met het voorgaande voorbeeld opwerpen dat

het een recent project betreft, wat "dus" nog weinig hoeft

te zeggen. Ten eerste zou je dat terzijde kunnen schuiven omdat het

een al fysiek gerealiseerd project betreft, en de PIR registraties "dus"

achterlopen. Dat is sowieso een waarheid als een koe: de "geregistreerde"

capaciteit loopt altijd (fors) achter op de snel verder bouwende "markt".

Maar een veel belangrijker reden is, dat ook oudere projecten niet in

KM - PIR blijken te staan. Hier laat ik een van diverse voorbeelden

zien wat een op het vorige voorbeeld van toepassing zijnd argument "ja,

maar dat komt omdat het een nieuwe installatie is" direct ontzenuwt.

Een vermaard project, op het verblijf van een kolonie koningspinguïns.

Inderdaad, het ooit door Ekomation gestarte, maar uiteindelijk door

Eneco / Siemens / Oskomera overgenomen en uitgevoerde Sunport Oceanium,

in Schiedam/Rotterdam. Wat door toenmalig burgemeester Ivo Opstelten

begin 2004 officieel werd geopend. En wat een project grootte heeft

van 518,4 kWp. Het staat ook niet in KM - PIR:

Duidelijk blijkt uit de KM - PIR data, dat de 518,4 kWp capaciteit van het PV project Sunport Oceanium op geen enkele wijze kan "passen" in het microscopische, bij KM - PIR (momenteel) geregistreerde vermogen van slechts 4,90 kWp in de "buurt" Blijdorpse Polder, waarin Oceanium zich bevindt.

KLIK

op foto voor uitvergroting

"Sunport" Oceanium Blijdorp, Rotterdam: fysiek al vele jaren

present, maar niet in KM - PIR...

Goed om in uw oren te knopen: Sunport Blijdorp is al dik tien jaar oud, en het staat al sinds 2011 niet in KM - PIR (energieleveren.nl was eind 2011 in de lucht). De rol van Eneco als hoofdaannemer bij Sunport Oceanium is hier natuurlijk extra pikant, want die zit als energieleverancier particuliere klanten regelmatig achter de broek dat ze zich met hun paar zonnepaneeltjes "zouden moeten" aanmelden bij het PIR register.

KLIK

op foto voor uitvergroting

En dat is nog niet alles, want ook het nog grotere Ecopark Waalwijk PV project (674 kWp), al in 2004 opgeleverd, blijkt niet in het KM - PIR terug te vinden. Het park is eigendom van Eneco. We zijn er op 22 september jl. nog langs gefietst (foto). Het project ligt er nog prima bij en leverde ongetwijfeld "bakken" aan zonnestroom op die mooie najaars-dag. Extra interessant is hierbij, dat dit "Eneco project" in het netgebied ligt van netbeheerder Enexis, die er het hardst aan heeft getrokken om hun PIR bestand op orde te krijgen...

Voorbeeld

3: twijfelgeval. Niet in KM - PIR, of wellicht iets anders aan de hand?

Een "byzonder" geval betreft nota bene alwéér