zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

<131

130-121

120-111 110-101

|

^ TOP |

14 januari 2016: Instralingsdata KNMI Valkenburg ZH - volledige reeks tm. 2015. Na de nationale instralingsdata van 31 KNMI meetstations op jaarbasis te hebben vergeleken in het vorige artikel, is op detail niveau gekeken naar de trend bij het dichtbij Polder PV gelegen meetstation Valkenburg ZH. De seizoensmatige fluctuaties en verhouding van de instraling t.o.v. voorgaande jaren, en de evolutie van de zonneschijnduur ("zonneuren") zijn wederom tot in detail in kaart gebracht, en met diverse grafieken gevisualiseerd. Alle grafieken en de toelichtingen vindt u op de aparte pagina!

(voor toelichting op grafiek, zie link hier onder)

12 januari 2016: Weer een vrije-veld installatie er bij - in Leur (Gld). Langzamerhand begint er wat "beweging" te komen bij de bouw van vrije-veld installaties met PV modules. Ze zijn meestal niet erg groot, al moeten we daarbij Zonnepark Ameland (6 MWp, begin dit jaar waarschijnlijk ook definitief opgeleverd) natuurlijk even als "nogal byzonder exemplaar" parkeren. Het gaat ditmaal om een hartstikke leuk project, Zonnepark De Hagert, van de Energiecoöperatie Leur e.o. in Gelderland. Die op woonzorgboerderij de Hagert, westelijk van Wijchen, met een SDE 2014 (fase 5) subsidie voor de Stichting Dorp in Bedrijf, een klein 54 kWp project heeft gerealiseerd. En niet op een dak, maar "in het vrije veld", op een afgelegen plekje van de mooi gelegen boerderij. Voorwaarde voor het verkrijgen van een flinke bijdrage van Provincie Gelderland (de bekende "minimaal 50 participanten in het project" regeling), was, dat de PV-installatie eind 2015 opgeleverd moest worden. Anders zou de subsidie (ter hoogte van 19.000 Euro) weer ingevorderd worden.

Het byzondere van dat 76.000 Euro kostende PV project (ex post onvoorzien EUR 3.000) is dat talloze vrijwilligers letterlijk door de modder zijn gegaan bij het graven van sleuven voor de bekabeling. En menig vrije zaterdag hebben opgeofferd, om met eigen handen het project gerealiseerd te krijgen. En dat is gelukt, voor de Kerst van 2015 stond de generator op zelf opgebouwde profielen boven het gras. En eind 2015 werd de eerste stroom geleverd. 200 full-black 270 Wp zonnepanelen van Ulica Solar, met een totaal vermogen van 54 kWp, geschakeld op een Delta RPI M50A omvormer, staan daar momenteel een beetje, en in het voorjaar een hele grote hoeveelheid zonnestroom te bakken voor de voorzieningen van woonzorgboerderij De Hagert. De installatie is formeel in eigendom van 65 coöperatie leden, in het bezit van Zonnestroomdelen van EUR 300 ex btw. Op 6 oktober 2015 waren die reeds uitverkocht. De geraamde terugverdientijd zou 10,4 jaar zijn, maar de vraag is of de enthousiaste participanten dat wel het meest belangrijke punt van dit leuke Do It Your Self project hebben gevonden...

Er zal nog een groenrand rond het park worden gemaakt, om het kleine project, waar geen mens zich aan zou hoeven te storen (dan moet je naar Duitsland gaan, om je te gaan "storen" als solar tourist...), een beetje "aan het zicht te onttrekken". Wat mij betreft had dat beslist niet gehoeven, al is er overleg geweest met de lokale welstands-autoriteiten voor de beste "inpassing". Laat maar zien wie er in Nederland ECHT voor duurzame energie gaat, en wie er allemaal continu over lopen te miepen (en het nooit over die hoogspanningsleidingen hebben, die desondanks elke seconde door iedereen gebruikt worden, of over de honderden vreselijke bioindustrie complexen overal zichtbaar - en te ruiken - in oost en zuid Nederland) ... Maar goed, dat is mijn bescheiden mening.

Met groot respect voor de inspanningen van al die vrijwilligers in en rond het buurtschap Leur. Ik ben benieuwd of zulk tomeloos duurzaam enthousiasme ook in de Randstad getoond zou worden bij zo'n "landelijk" duurzame energie project.

Vrije-veld

installatie lijstje Polder PV

Met deze toevoeging, staan er in mijn "reeds gerealiseerd"

lijstje reeds 42, meestal nog niet zulke grote "vrije veld PV projecten"

("zonne-akkers", of hoe ze ook worden genoemd), met een gezamenlijk

vermogen van 8,2 MWp. Waarvan er 20 groter of gelijk zijn aan 50 kWp

(incl. "project Leur"), met een gezamenlijk vermogen van 7,7

MWp. Uiteraard gaat Ameland dat laatste volume binnenkort bijna verdubbelen.

Maar dat is van een andere, in NL vooralsnog unieke orde.*

**

Uiteraard hebben ze de smaak goed te pakken in het Gelderse Leur. Men is al op zoek naar nieuwe locaties voor meer ... Veel succes daarbij!

* Bij dat lijstje met "projectmatige", commerciële, of via organisaties tot stand gekomen vrije-veld installaties zijn nog niet de vele tientallen micro projectjes "in de tuin" bij meestal particulieren geteld. Daarbij gaat het meestal om slechts een paar tot "enkele tientallen" panelen. Ik kom ze tegenwoordig regelmatig tegen.

** Zoals besproken, heb ik het verwijderde Zonnegrond project in Langedijk NH naar de lijst "afgevoerde PV projecten" verplaatst. Bizar is, dat de website nog steeds bestaat ...

We

zijn in bedrijf

(laatste bericht van 7 januari 2016: "Vlak voor de kerst is de

zonneakker getest en eind 2015 is de zonneakker definitief in bedrijf

gegaan").

Hij

staat! (op 23 september 2015 was de PV generator met veel inzet

van vrijwilligers opgeleverd)

Veel foto's van de werkzaamheden op de nieuwspagina van de coöperatie!

Energiecoöperatie

Leur e.o.

Energiek

Leur op website Dorp in Bedrijf

Woonzorgboerderij

de Hagert

Holland Gaat Duurzaam (leverancier van het project, uit het naburige Wijchen)

'Zonneakker' Leur op zoek naar aandeelhouders (ouder bericht de Gelderlander, van 24 april / 10 juni 2015)

12 januari 2016: Energie data 2015 van En-Tran-Ce - "dubbele boodschap". Tijdens het scannen van diverse portals naar berichten over grote PV projecten wil ik nog wel eens "een afleidende link" tegenkomen. U kent het wel, er staat veel interessants op internet. Je zit zo ergens waar je helemaal niet naar op zoek was. Zo belandde ik "via-via" weer eens op de website van En-Tran-Ce. Nu is dat fascinerende portal beslist geen nieuwe voor me, in februari vorig jaar besteedde ik al aandacht aan dat zeer interessante initiatief. Hanzehogeschool Groningen is al een tijdje bezig met zo actueel mogelijke energie statistieken in van de briljante Fraunhofer ISE rapporten (Energy-charts) "afgekeken" maandelijkse rapportages. Ik tweet er regelmatig leuke plaatjes uit (met copyright vermelding), het is zeer interessante en leerzame kost. Verzorgd door Dr. Martien Visser (een carrière in de klassieke energiewereld achter de kiezen hebbend, waaronder Gasunie, GasTerra, Clingendael en Energy Delta Instituten...). Die er heeeeeeel erg veel uren werk in heeft zitten. Van hemzelf en van een groep studenten.

Recent is het laatste maandrapport over 2015 uitgebracht, met overzichten voor december, en de nodige (voorlopige) jaarcijfers. Die vertellen een zeer dubbele boodschap, waar je hersencellen van in de war raken. Met aan de ene kant records bij duurzame energie producties, en aan de andere kant de gitzwarte, ten hemel schreiende, exploderende kolenstook (laatste paragraaf).

Duurzaam

incl. zonnestroom

Met name

wind, want het was zeker aan het eind van het jaar zeer goed "windweer".

Er zou volgens En-Tran-Ce 7,2 TWh meer windstroom zijn opgewekt, een

kwart meer dan in 2014. En voor zonnestroom werd ook een heel jaar getoond.

Daarbij wordt nog steeds van een speculatief increment van "continu

30 MWp/maand" uitgegaan. Dat zou resulteren in een eindejaars-volume

van 1.445 MWp voor begin december 2015 (plaatje). Waarbij nog het oude,

door mij in het vorige Solar Trendrapport "verwachte" volume

van 1.100 MWp voor eind 2014 is gebruikt in de berekeningen (laatste

grafiek in dit

artikel). Een volume wat echter niet is gehaald. CBS kwam na bijstelling

van hun eerste cijfers voor eind 2014 uiteindelijk op 1.048 MWp, dus

de "start" van En-Tran-Ce begin 2015 was grofweg 50 MWp te

hoog (als CBS als "leading" wordt aanvaard bij de

statistieken).

Plaatje van de december 2015 rapportage van En-Tran-Ce met het speculatief geschatte vermogen voor begin december, voor de getoonde niet duurzame (gas, kolen, nucleair), resp. "verondersteld duurzame" opwekkings-opties voor elektriciteit (wind en zon hernieuwbare bronnen, biomassa deels problematisch, en waarschijnlijk nooit een zeer aanzienlijke rol toe te delen). Zonnestroom zou begin december volgens dat plaatje 2015 1.445 MWp geaccumuleerd vermogen hebben volgens de "simpele" berekening EOY 2014 1.100 MWp (achterhaald) plus bijna elke maand een volstrekt hypothetische toevoeging van continu 30 MWp (zonder toelichting werd voor februari 2015 slechts 15 MWp bijgeplust in de En-Tran-Ce statitiek). Wat natuurlijk beslist niet de "realiteit" weergeeft.

Als je die grove methodiek voortzet, en dus eind december 2015 op 1.475 MWp terecht zou komen, kom je desondanks wel enigszins in de buurt van het net door mij afgeleide eerste ruwe cijfer op basis van de grote update van Netbeheer Nederland: grofweg 1,5 GWp eind 2015 geëxtrapoleerd voor het totale PV volume. Op basis van die speculatieve maandelijkse progressie van het opgestelde PV vermogen, werd door En-Tran-Ce vervolgens een veronderstelde maandelijkse zonnestroom productie berekend. Hetgeen tot het tweede plaatje leidde:

De veronderstelde zonnestroomproductie per maand, berekend door En-Tran-Ce op basis van een "simpel" model van (meestal) 30 MWp bijbouw van nieuwe capaciteit per maand (werkelijkheid is uiteraard veel complexer, en kan per maand bovendien zeer sterk afwijken). En met hulp van instralingsdata op basis daarvan een afgeleide berekening / afschatting van de productie per maand. Met dit simpele model komen de initiatiefnemers van Hanzehogeschool Groningen zo op 12 opeenvolgende maandrecords in 2015, met grofweg zo'n 160 GWh in juni als topmaand. En een totale veronderstelde productie van 1,03 TWh voor heel 2015, wat ook, natuurlijk, een nieuw record zou zijn. 1 TWh zonnestroom productie is het equivalent van 0,88% van de 116,5 TWh aan stroom consumptie in 2014 volgens CBS StatLine (2015 nog niet bekend). U kunt er vergif op innemen dat, ook al is dit een benadering, we in 2016 ver over de 1% zonnestroom in de stroommix zullen gaan krijgen. Natuurlijk ook weer afhankelijk van de hoeveelheid elektriciteit die er in totaal geconsumeerd zal gaan worden.

CBS, wat ook al jaren productie zeer grof afschat, en de methodiek daarvoor vorig jaar heeft gewijzigd op basis van een nieuw door Univ. Utrecht vastgesteld "kengetal" (875 kWh/kWp.jaar landelijk gemiddelde, waarschijnlijk alweer een onderschatting, mede gezien de toegenomen hoeveelheid instraling in ons land), kwam voor 2014 in haar laatste update (waarin ook de nieuwe EOY capaciteit van 1.048 MWp eind 2014) op 785 GWh. Derhalve lijkt het door En-Tran-Ce genoemde percentage van 45% (productie 2015 t.o.v. 2014) aan de hoge kant. Genoemde veronderstelde ruim 1 TWh in 2015 zou 31% meer zijn dan de "officieel" door CBS opgegeven (en in internationale statistieken gebruikte) jaarproductie voor 2014. Maar En-Tran-Ce gebruikt instralingsdata, wat beter lijkt dan de aangepaste, ook op punten "gemankeerde" rekenmethodiek van het CBS. Een nadeel van En-Tran-Ce is dan weer, dat ze uitgaan van een strakke, vaste gemiddelde maandelijkse groei van de capaciteit, wat ook "tegen-natuurlijk" is, en een zeer grove simplicifatie van de realiteit.

Beide methodieken hebben hun zwaktes. Waarvan de grootste natuurlijk blijft: de zonnestroom productie wordt bij het grootste deel van de PV projecten in ons land niet fysiek (noch, in de meeste gevallen, geijkt) gemeten. Hopelijk gaan goede data van de bruto productie metingen van een, qua opgesteld vermogen sterk toegenomen populatie SDE gesubsidieerde projecten geregistreerd bij CertiQ daar binnenkort eindelijk eens verandering in brengen, want meten is weten. En dat kan de eventuele afschattingen voor de hele landelijke populatie alleen maar beter maken.

Het gitzwarte

nieuws - "de dubbele boodschap"

Tot slot nog een laatste plaatje wat ook getoond moet

worden, of u het wilt of niet. En dat is de totale stroomproductie uit

gitzwarte, middeleeuwse steenkolen. Houdt u vast: volgens En-Tran-Ce

bedroeg dat volume vorig jaar een ronduit verpletterende 45 TWh.

Een van de dramatische gevolgen hiervan laat zich nalezen op pagina 28 van deze publicatie: "In 2015 the CO2 emissions were 168 Mton, an increase by 10 Mton (6%) compared to last year".

En-Tran-Ce claimt dat die absurde hoeveelheid vieze steenkolen stook, gepubliceerd een maand na het aannemen van de door onze wereldleiders met heul veul GreenSpeak ondersteunde "ADOPTION OF THE PARIS AGREEMENT" (11 december 2015, #COP21), 40% van onze stroom consumptie zou betreffen, hooggeschatte Minister-President Rutte. Zelfs als je de hierboven genoemde 116,5 TWh voor 2014 zou gebruiken als referentie, en derhalve "maar" uit komt op 39%, blijft dat een Nationale Schanddaad (u mag zelf hier eventuele eigen schutting termen invullen). Waar het hele kabinet (en vele daar aan vooraf gaande !) ter verantwoording voor geroepen dient te worden. Ik heb gezegd. Howgh!

Records / feiten gemeld in het december 2015 rapport:

* Volgens een bericht op Fluxenergie is de steenkolencentrale in Borssele al in november 2015 vervroegd, definitief dicht gegaan, na drie ongelukken, waaronder een dodelijke. Dit was ook al door En-Tran-Ce in het november rapport gemeld.

Renewable Energy in The Netherlands December 2015 (En-Tran-Ce / Hanzehogeschool Groningen, 105 pagina's grafieken in pdf file)

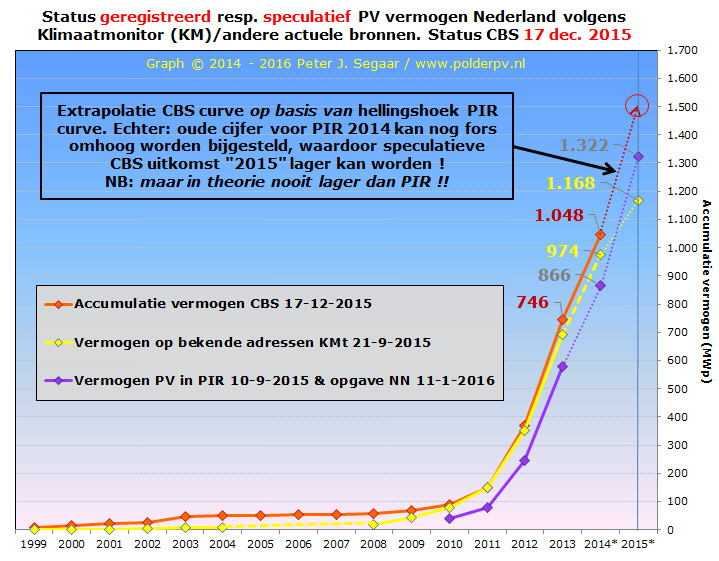

11 januari 2016 - 14h38: Netbeheer Nederland publiceert ook bijbehorend vermogen - 1,32 GWp eind 2015. N.a.v. mijn publicatie van de eerste afschatting van "het potentiële eindcijfer" voor het vermogen van 2015 heb ik ruggespraak gehad met de koepel van de netbeheerders. Er werd toegezegd dat ze de "accumulatie van het PV-vermogen in PIR" status in hun laatste nieuwsbericht zouden verwerken. Dat is inmiddels geschied.

Netbeheer Nederland kwam met hun nieuwste update voor het PIR register eind 2015 op 1.322,231 MWp uit (in update op de NN website afgerond naar 1,32 GWp). Ik zat dus "een beetje te hoog" met mijn schatting van 1,4 GWp voor het PIR. Maar ik had dan ook allerlei voorbehouden gemaakt voor mijn berekening, met de bijbehorende disclaimer. Wat betekent dit voor de daar weer van afgeleide "mogelijk totale effecten" op het volledige volume voor eind 2015? Wat zou de status voor het "mogelijke" CBS cijfer dan gaan worden? Daarvoor heb ik meteen een nieuwe grafiek gemaakt. Zie hier onder.

U ziet dat, met de aannames die ik in het vorige artikel al duidelijk heb geschetst, en daar bovenop de "fysieke vermogens opgave" van Netbeheer Nederland nu ook duidelijk, dat we met de CBS extrapolatie mogelijk zouden kunnen gaan uitkomen op of wellicht iets boven de anderhalve (1,5) GWp PV vermogen, eind 2015. Met de daarbij blijvende waarschuwing dat dit allemaal nog kan wijzigen als ook de historische data van het PIR nog gaan veranderen. Het blijft een extrapolatie, die nu in ieder geval weer een klein beetje meer body gaat krijgen.

De onherroepelijke consequentie van dit alles is, dat ook de hier weer van af te leiden jaargroei voor 2015 bijgesteld moet gaan worden, en wel omlaag:

Eindejaarsaccumulaties (EOY) "CBS" (zie bericht 17 december 2015):

Jaargroei volumes "CBS" (voor opgaves CBS, zie bericht 18 december 2015):

De hier genoemde "ruim 450 MWp" ligt zo'n beetje op mijn "minimum" afschatting ("450-525 MWp") die ik had gemeld tijdens het Solar Future Networking Event, zoals in mijn oorspronkelijke artikel hier onder weergegeven.

Cijfers voor 2015 blijven natuurlijk nog aan discussie onderhevig, we moeten ook eerst nog gaan zien wat er uiteindelijk uit de integratie van het vernieuwde PIR dossier bij Klimaatmonitor gaat komen (totaal dossier, KMt). Als die cijfers duidelijk zijn ga ik een nieuwe grafiek maken met de verhouding tussen de curves voor CBS, KMt, en KM-PIR. En dan kijken hoe de vlaggen er dan bij staan. Maar de basis voor 2015 lijkt nu in ieder geval gelegd.

Aangepast nieuwsbericht Netbeheer Nederland 11 januari 2016 (incl. vermogens-opgave "1,32 GWp" eind 2015, nieuwe datum bericht is abusievelijk verkeerd op 7 jan. 2016 gesteld, oorspronkelijke zonder vermogens-opgave was van 6 jan. 2016)

N.a.v. zijn twee analyses over de nieuwe PIR cijfers werd Polder PV gebeld door Photon. Op basis daarvan werd de volgende samenvatting gemaakt door het vermaarde internationale PV platform. Het wezenlijke onderscheid tussen de (uiteindelijk) altijd hoogste CBS cijfers en de in de ultieme statistieken blijvend achter alle feiten aan hobbelende PIR data zit ook bij Photon nog niet goed op het netvlies. Maar het is al een stuk beter dan in het voorlaatste bericht van 18 december 2015, wat zelfs verouderde CBS cijfers noemde (gevolg is altijd: verkeerde afgeleide jaargroei cijfers):

The Netherlands tops 1.32 GW of PV capacity (Photon.info, 13 januari 2016)

Nagekomen

(13 jan. 2016)

Leuke referentie: in de met de nodige mitsen en maren tot stand gekomen

infographic voor The Solar Future 2015 (eind mei 2015; samenstelling

/ "forecasts by": SolarPlaza) stond voor 2015 ... genoteerd?

Juist ja. 1,5 GWp. Het aantal residentiële systemen heeft echter

een veel hogere vlucht genomen dan toen verwacht. Forecast SP

was een kwart miljoen "total PV systems" (accumulatie) voor

2015. Anno 6 januari 2016 stonden er echter al ruim 326.000 alleen al

in het PIR register, dik 30% meer. En Klimaatmonitor totaal register gaat

daar natuurlijk nog eens vet overheen, als het flink opgewaardeerde PIR

eenmaal daarin is geïntegreerd...

http://www.thesolarfuturenl.com/infographic

Energieoverheid.nl publiceerde op 25 januari 2016 een artikel over de toekomst van de salderings-regeling, n.a.v. de door Good! / Solar Solutions georganiseerde Solar Business Day (19 jan. 2016). En citeerde mijn ook op die dag grafisch weergegeven opgaves - en extrapolatie voor 2014 - voor de eindejaars-volumes van PV vermogen in Nederland:

http://www.energieoverheid.nl/2016/01/25/salderingsregeling-achilleshiel-van-zon-pv/ (25 januari 2016)

11 januari 2016: Inhaalrace PIR Netbeheer Nederland - meer dan 326.000 PV installaties, en mogelijke - verbazingwekkende - consequentie. NB: voor update van dit artikel, zie het volgende stuk met opgave PV vermogen door Netbeheer Nederland!

In deze belangrijke update de laatste stand van zaken m.b.t. de (waarschijnlijke) status van het PIR (Productie Installatie) register voor zonnepanelen*. Het hoogste getal tot nog toe, t.o.v. de tot voor kort gerapporteerde totaalcijfers voor het PV vermogen in NL. Dik 326.000 installaties, en een mogelijk daaruit door Polder PV afgeleid, hoog totaal vermogen van zo'n 1,4 GWp in het PIR register. Het wachten is op incorporatie van deze nieuwe data in het totaal register van Klimaatmonitor om de impact ervan goed te kunnen doorgronden. Een eerste kritische bespreking van deze data vindt u hieronder. Inclusief een poging om het potentiële effect op de CBS eindejaars-accumulatie voor 2015 te berekenen. Met een nogal spectaculair resultaat.

Disclaimer: dit artikel heeft niet de pretentie een statistische "waarheid" te verkondigen, maar doet een poging tot een educated guess van het mogelijke eindejaars-volume van PV vermogen in 2015 in Nederland. Op basis van een nieuw cijfer van Netbeheer Nederland, en gebruikmaking van verondersteld logische extrapolaties. Als er structurele fouten in dat nieuwe cijfer zitten en/of in de gebruikte aannames, wordt ook de hier besproken extrapolatie daardoor in wezenlijke zin beïnvloed.

* PIR bevat ook andere kleine productie installaties, maar die sneeuwen compleet onder in het totaal aan PV volume (aandeel op totaal is zeer gering)

Intro

In mijn laatste

analyse van het zonnestroom (PV) vermogen in de drie grootste registers

in ons land, had ik het over een grote achterstand van het vermogen

weergegeven in het PIR deelregister bij Klimaatmonitor. Het laatst bekende

PIR cijfer voor eind 2014 was 866 MWp, het nog lang niet volledige -

zeg maar "eerste" - cijfer voor 2015 was toen 1.086 MWp (beiden

status: 10 sep. 2015). Na de "definitieve"

CBS update voor eind van 2014, 1.048 MWp, was het verschil tussen

die twee grote data series eind van dat jaar dus opgelopen tot een heftige

182 MWp. 21% verschil t.o.v. het cijfer voor het PIR. Ik had al voorspeld,

dat er sowieso voor 2015 veel vermogen bij zou moeten komen in het PIR

register, omdat de registraties cq. de verwerking daarvan waarschijnlijk

een zeer forse achterstand op de realiteit hadden (en blijven hebben).

(1) Nieuwe

(doch alweer achterhaalde) PIR lijst van Netbeheer NL

Eind vorig jaar kreeg ik al, op aanvraag bij Netbeheer Nederland, n.a.v.

een stakeholders overleg in Breukelen in de zomer, een ruwe versie van

een gewijzigd, flink opgehoogde hoeveelheid vermogen, in een zeer voorlopige

lijst voor november 2015. Daarin werd al een geaccumuleerd vermogen

van maar liefst 1.408 MWp in het PIR register vermeld, verdeeld over

299.765 installaties. Een ronduit spectaculaire stijging. Al moeten

we prudent blijven bij dergelijke eerste cijfers, gezien de vele problemen

die ik al in het register heb geconstateerd. Ik heb de dataset goed

bekeken, en heb geconcludeerd dat in ieder geval de twee grootste clusters

(zie later) foute entries moeten bevatten, omdat ze 100 MWp

(!) resp. 15,4 MWp in (kleine) delen van Winterswijk resp. Amsterdam

lieten zien. Wat gewoon onmogelijk is. Als we die twee "hoogst

verdachte", foute records er uithalen, en ervan uitgaan dat ze

een factor 1.000 te hoog zijn opgegeven, houden we met hetzelfde aantal

ingaves ruim 1.292 MWp over. Zelfs als er nog steeds de nodige fouten

in die lijst zouden staan, is de enorme toename in het PIR register

natuurlijk beslist duidelijk, t.o.v. de gemelde status update van 866

MWp voor eind 2014.

(2) Nieuw

getal in persbericht - aanvankelijk echter foutief weergegeven

Netbeheer Nederland heeft recent een bericht

op de eigen website gezet (gedateerd 6 januari 2016), waarin oorspronkelijk

in een hoogst curieuze melding stond "Sinds de start eind 2011

staat de teller nu op 326.284 zonnepanelen die via de website zijn aangemeld".

Die "start" slaat op het begin van de promotie van de energieleveren.nl

website, waar iedereen zijn/haar PV-installatie zou kunnen aanmelden.

Maar waar geen sanctie op staat als dat achterwege wordt gelaten. Bovendien

is het nog steeds niet mogelijk om daar projecten groter dan 99,999

kWp aan te melden (af en toe probeer ik zo'n "fictief" project

in te voeren, wat niet lukt, je kunt nog steeds geen groter vermogen

invullen). Dat specifiek opgevoerde getal (326.284) sloeg natuurlijk

nergens op, als het over "aantal zonnepanelen" zou gaan. Want

als dat allemaal, sinds 2011, exemplaren van 250 Wp zouden zijn geweest

(wat beslist niet klopt, het gemiddelde vermogen over die periode 2011-2015

ligt zelfs een stuk lager), zou slechts een volume resulteren van nog

geen 82 MWp. Dat kan natuurlijk nooit. In het PIR deel-register van

Klimaatmonitor staat voor eind 2014 het reeds vermelde voorlopige

volume van al

866 MWp, bijna 11 maal zo hoog!

Bedoeld werd natuurlijk 326.284 PV-systemen, wat op vragen van mij richting een specialist die zich met het register bezighoudt, werd bevestigd. Later op de dag kreeg ik een positieve reply op mijn vraag via Twitter, waarin de glitch werd erkend, en beloofd werd, dat de fout zou worden hersteld (is op maandag morgen 11 januari inderdaad gebeurd). Helaas was daarvoor het bericht al 1 op 1 ongecheckt blind door een derde partij overgenomen, al werd dat later zonder commentaar in het gepubliceerde stukje gecorrigeerd.

Het lag natuurlijk ook in de lijn van de verwachting, dat het aantal installaties alweer fors meer zou zijn dan in de nog zeer voorlopige update die ik in december al ontving van Netbeheer NL. Momenteel zouden er dus ruim 26.500 installaties méér zijn ingeschreven dan in die vorige (niet officieel gepubliceerde) update. En zelfs al bijna 49.000 (!) PV-systemen (bijna 18%) méér, dan de 277.373 exemplaren die momenteel nog in het PIR deeldossier van Klimaatmonitor staan te prijken (update datum 10 sep. 2015!). Er lijkt wat aantallen installaties betreft dus een enorme inhaalslag te zijn gemaakt, mogelijk voor een fors deel oudere, voorheen nog niet in het PIR opgenomen systemen betreffend. Maar er zullen beslist zeer veel nieuwe installaties bij zitten, en zeker niet alleen van particulieren.

Vermogen

nog de vraag, een eerste poging tot reconstructie

Helaas stond er in het bericht van Netbeheer Nederland niet wat het

vermogen dan wel zou zijn van al die installaties bij elkaar. Vragen

daarover zijn nog niet beantwoord. Maar met de eerder gepubliceerde

cijfers is er beslist een "verantwoorde afschatting"

te maken. De twee totaalcijfers uit de voorlopige update van december

vorig jaar, hierboven genoemd, en niet officieel gepubliceerd, impliceren

na verwijdering van de twee onmogelijke grootste records, een gemiddelde

installatiegrootte van 4,31 kWp per installatie in het toen bekende

PIR dossier. Een beslist representatief cijfer, gezien de dominantie

van residentiële, kleine PV installaties van hoogstens een paar

kWp per stuk.

Als we er van uitgaan dat het systeemgemiddelde gelijk zou zijn gebleven, zou met het nieuwe cijfer van ruim 326.000 PV installaties, dan een spectaculair geaccumuleerd vermogen kunnen resulteren van al 1.406 MWp in het PIR register. Dat is beslist een zeer hoog volume, met daarbij nog onbeantwoorde vraagtekens omtrent eventuele verdere foute invoer gegevens in de database. Maar het is zovéél meer dan de laatst gepubliceerde status (866 MWp eind 2014), dat een significante afwijking naar onder vrij onwaarschijnlijk lijkt. Bovendien: er worden al een tijd lang, sowieso in heel 2015, veel (zeer) grote PV projecten opgeleverd gemeld, en die zullen het gemiddelde systeem vermogen ook binnen het PIR register alleen maar verder opdrijven. Als er tenminste niet tegelijkertijd een "onverwacht grote spurt" van de - dominante - residentiële markt zou zijn gekomen. Er zijn echter geen aanwijzingen dat daarin een "extreme versnelling" is gekomen, wel dat die grootste deelsector gewoon gezond blijft groeien. Op basis van bovenstaande, kan geconcludeerd worden, met de wetenschap dat het ene na het andere grote PV-project daadwerkelijk aantoonbaar wordt opgeleverd, dat bovengenoemd vetgedrukt "berekend" vermogen zelfs een minimum schatting zou kunnen zijn. Al ruim 1,4 GWp in PIR, begin 2016.

"PIR"

is nog lang geen totaal volume

Maar: dat is nog steeds "slechts" het PIR. Er is veel PV volume

beslist niet gemeld in dat register, wat de enorme discrepantie van

het totale volume voor 2014 t.o.v. dat van het CBS al duidelijk heeft

aangegeven. Ergo: er moet eind 2015 reeds veel méér volume

staan, als mijn extrapolatie - globaal - blijkt te kloppen. In de volgende

grafiek doe ik een poging om met een lineaire extrapolatie van het CBS

cijfer voor 2014, te proberen een "richting"

te geven waar dat cijfer eind 2015 ongeveer zou kunnen terechtkomen.

Dit is expliciet niet bedoeld om een "reële schatting"

te maken voor het totale eindejaars-volume voor 2015, gezien de data

problemen die er nog steeds zijn rond de gepubliceerde cijfers. Maar

die schatting volgt onherroepelijk uit de consequenties van de aannames

hierboven gedaan.

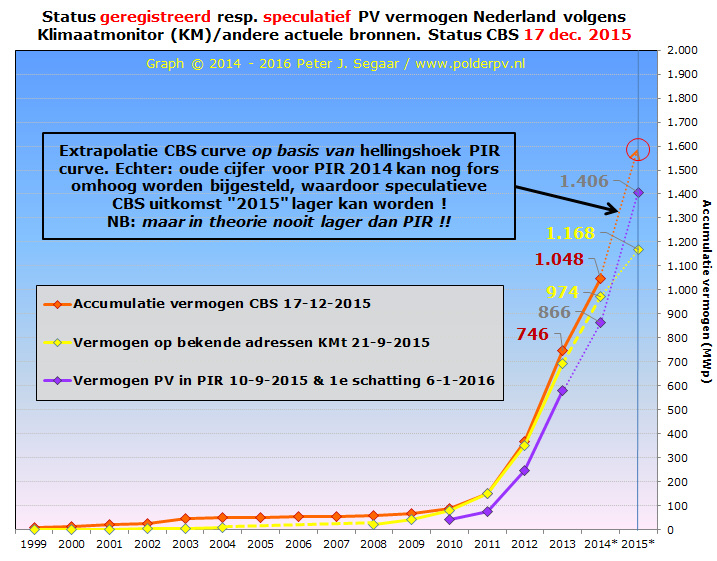

Deze grafiek is een update van het exemplaar getoond in het artikel van 18 december 2015. Met een fors omhoog bijgestelde Y-as, vanwege het enorme veronderstelde, door mij uit de laatste publicatie van Netbeheer Nederland afgeleide nieuwe vermogen voor het PIR register. In genoemde voorlaatste versie van deze grafiek was het toen net ververste "definitieve" CBS cijfer voor eind 2014 toegevoegd (oranje curve). In de huidige update heb ik mijn "afgeleide vermogen afschatting" voor eind 2015/begin 2016 voor het PIR register in de grafiek weergegeven (paarse stippellijn segment 2014-2015). De daarbij behorende cijfers (oude cijfer van 866 MWp voor eind 2014, afgeleid cijfer van 1.406 MWp voor eind 2015) heb ik in grijs weergegeven, omdat (a) de afleiding voor eind 2015 natuurlijk een speculatieve schatting is. En (b) de oudere data binnen de PIR database beslist ook nog met terugwerkende kracht flink kunnen zijn bijgewerkt (zoals al jaren gebeurt met data in dit dossier). Zolang daarover nog geen duidelijkheid is, moeten we vooral voorzichtig blijven met de weergegeven "eindwaarden" voor met name de laatste 2 jaren. Nogmaals: deze grafiek is een "logisch gedachten experiment". We moeten nog voorzichtig blijven om daar "harde" conclusies uit te trekken.

Enorm eindejaarsvolume

voor 2015?

Wat wel duidelijk lijkt is, dat de toename van het vermogen, gezien

de enorme stijging van de aantallen installaties, zeer hoog is / moet

zijn geweest voor het PIR register. Als we er, gezien de "historische"

trends, vanuit zouden gaan, dat de evolutie van de CBS curve en die

voor de - tot en met 2014 - op een veel lager niveau liggende PIR curve,

een vergelijkbare progressie zouden hebben meegemaakt, zou puur theoretisch,

met een lijnsegment met dezelfde hellingshoek als het PIR vertoont tussen

2014 en 2015, voor het CBS de ingetekende oranje stippellijn 2014-2015

"kunnen" resulteren. Hier moet wel het nodige voorbehoud bij

worden gemaakt, vanwege blijvende onzekerheden betreffende het PIR register.

Een tweede voorbehoud is dat, als ook oudere eindejaarscijfers voor

het PIR nog zouden worden bijgesteld (bijvoorbeeld: 2014 hoger), dat

dan ook de hellingshoek van het aan CBS 2014 toe te voegen lijnsegment

zwakker zou kunnen worden. Wat zou resulteren in een lagere geaccumuleerde

eindwaarde voor 2015.

Dit alles daargelaten, als deze cijfer excercitie op aannemelijke gronden blijkt te zijn verricht (daarbij het eindejaarsvermogen van het PIR op genoemde berekende 1.406 MWp houdend), dat in dat geval het eindejaarsvolume voor CBS (altijd de hoogste curve in deze Polder PV grafiek) al in de buurt zou kunnen gaan komen van maximaal zo'n 1.600 MWp (rood cirkeltje in de grafiek).

Ook heftige

implicaties voor jaargroei 2015...

Dit veronderstelde, op basis van zekere aannames berustende eindejaars

volume van bijna 1,6 GWp voor 2015 lijkt gezien andere geluiden in de

markt zeer hoog, ondanks de "voorstelbare" extrapolatie

die ik daarbij heb gedaan. Dus wie kritiek heeft op de aannames, mag

me gerust een e-mail

sturen met commentaar. Maar als dat eind resultaat wel bij benadering

cq. in ordegrootte zou kloppen, en het eind cijfer voor 2014 niet meer

fundamenteel zou wijzigen, zou het "moeten" resulteren in

een zeer hoge jaargroei van maximaal zo'n 550 MWp in het kalenderjaar

2015. Natuurlijk heb ik eerder al duidelijk gemaakt dat we een record

jaar moeten hebben gehad in 2015, maar zo'n hoog record? Mijn eigen

"voorzichtig optimistische" inschatting tijdens het Solar

Future Networking Event in Utrecht (8 dec. 2015) lag nog ergens

tussen de 450 en 525 MWp nieuwbouw in 2015. Wat al een 20-40% hogere

groei zou zijn dan in het vorige record jaar (2013: groei grofweg 375

MWp volgens

CBS opgave). Als de huidige extrapolatie "ongeveer" zou

kloppen, zouden we in 2015 bijna op een factor 1,5 maal zo hoog jaargroei

volume uitkomen dan in 2013.

De enige factor die roet in het statistische eten zou kunnen gooien, is een "endemische" vertegenwoordiging van veel (gezien het totale volume!) in het PIR ingeschreven projecten waarvan het opgestelde vermogen een factor 1.000 of zo te hoog zouden zijn ingeschat. We hebben eerder dergelijke (majeure) statistiek incidenten geanalyseerd bij Polder PV (Berkelland en Almelo), en de twee grootste "verdachte" entries heb ik al uit de lijst van november 2015 gegooid (volume van die twee gebiedjes handmatig terug gebracht met genoemde factor 1.000). Ik heb in de update van december 2015 beslist al enkele entries gevonden die ook "zeer verdacht" zijn (tussen de 3 en 5 MWp per kleine postcode "cluster", een waarschijnlijk veel te hoog volume in een gebied waar volgens mijn projecten kennis beslist geen grote installaties of dergelijke volumes kunnen staan). Maar tot nog toe ook weer veel te weinig om een hoge negatieve impact op het totale volume te kunnen veronderstellen. Ik ben van boven af (gebieden met meeste vermogen) begonnen naar beneden te werken, en hoe lager ik daarbij kom, hoe geringer de impact van eventuele "veel te hoge vermogens opgave" zal uitpakken (al rap verdwijnend in de ruis van de al zeer grote populatie).

Maar een

waarheid mogelijk

We zijn derhalve zeer benieuwd wat de "echte", niet met mitsen

en maren in elkaar geflanste getallen ons straks zullen laten zien.

Er kan maar een "waarheid" zijn: óf de markt blijkt

veel minder hard te zijn gegroeid in 2015, dan in dit artikel wordt

gesuggereerd. Wat zou moeten blijken uit snoeiharde gegevens van de

vele honderden leverende bedrijven zelf, wat CBS in theorie zou moeten

kunnen achterhalen uit de afzet cijfers (eerste schatting verwacht in

voorjaar 2016). Óf de PIR- en afgeleide Klimaatmonitor statistieken

zouden "flink moeten liegen". Ik heb nog geen overtuigend

bewijs gezien dat het laatste in extreme mate het geval kan

zijn. Zeker niet m.b.t. het totale verzameldossier van Klimaatmonitor,

waar het PIR het grootste onderdeel van is.

Als mijn grafische extrapolatie van het "potentiële" geaccumuleerde vermogen op globaal niveau in de buurt zou komen te liggen van de werkelijke realisatie (bijna 1,6 GWp eind 2015), kunnen we wederom vragen gaan stellen bij het oorspronkelijke "ambitie" niveau van het in 2011 gepubliceerde Nationaal Actieplan Zonnestroom. Wat slechts 4 GWp voorspelde voor het nog vijf lange jaren van ons verwijderde jaar 2020, en waar ik toen al de nodige kritiek op had ("te weinig ambitieus"). Kennelijk is bij de opstellers van dat eerste rapport inmiddels een lichtje gaan branden, want de ambitie is in de versie van 2016 fors opgevoerd naar "10 GWp in 2023" (oudere versies hier te downloaden). Een nogal heftige "aanpassing" voor een koepel organisatie, al lijkt deze niet het meest ambitieuze wat we ons kunnen voorstellen op basis van huidige groeicijfers. Branche organisatie Holland Solar noemde de bijstelling enigszins eufemistisch "Het oorspronkelijk groeiscenario voor zonnestroom van 4 GWp in 2020 is daarom bijgesteld naar 10 GWp in 2023".

Klimaatmonitor

nu weer "achter" liggend

Omdat Klimaatmonitor altijd voor de oorspronkelijke data afhankelijk

is van derden zoals de netbeheerders, loopt het totaal dossier daar

nu dus weer - tijdelijk - achter op dat getoond in het PIR "deel"-dossier.

De laatste stand van zaken (van 21 september 2015) was 974 MWp voor

eind 2014, en een eerste, nog zéér voorlopig cijfer van

al 1.168 MWp voor 2015. Normaliter ligt die belangrijke derde curve

tussen die voor PIR en CBS in (zie gele

lijn in de grafiek). Maar nu heeft het PIR dus tijdelijk

(op basis van mijn vermogens-berekening) dat voor Klimaatmonitor "totaal"

(KMt) met een heftige groeispurt ingehaald. Dat moet weer "goed

gaan komen" als het ververste PIR wordt opgenomen in het

totaal register van KMt van Rijkswaterstaat, waarbij adressen op PC6

zullen worden "ontdubbeld". Dat kan nog even duren, het moet

immers zorgvuldig gebeuren. PIR zal, indien data eenmaal goed zijn bijgewerkt,

altijd ondergeschikt blijven aan KMt, en ver achterlopen op bijgewerkte

CBS data, zoals het verleden goed laat zien in de grafiek.

Doorslaande

weegschaal - "helft" van aantal installaties?

In het stuk van Netbeheer Nederland staat tot slot ook nog een opmerking,

dat op dit moment "ongeveer de helft van het aantal duurzame

installaties in Nederland" (in het PIR register) zou zijn

geregistreerd. Ik weet niet hoe de netbeheer koepel aan die merkwaardige

veronderstelling komt. Want als die claim waar zou zijn, zou alleen

al het "werkelijke volume" aan PV-systemen derhalve - begin

2016 - al richting ruim 650.000 (!) installaties moeten gaan. Ik ben

best bereid aan te nemen dat de momenteel bijna 300.000 adressen

met PV-systemen in het totaal register van Klimaatmonitor beslist ook

een forse onderschatting is - en ook zal blijven. Wat ik ook regelmatig

ventileer. Maar (momenteel) zo'n 650.000 al gerealiseerde PV-installaties

in ons land lijkt me toch een beetje van een "ongekende" orde.

Dus ook bij dat cijfer alstublieft een nogal dik vraagteken, met uw

permissie. Ik heb flinke twijfels over die curieuze uitspraak van de

koepelvereniging van de Nederlandse netbeheerders...

Slecht nieuws

voor statistici - wettelijke inperking data verkeer

Vanwege een wijziging in de Wet

bescherming persoonsgegevens (met name artikel 49), worden organisaties

die publieke data beheren, verantwoordelijk (lees: aansprakelijk) voor

eventuele gevolgen daarvan, ook als hun data worden bewerkt door derden.

Voorkomen dient te worden dat data zijn te herleiden tot individuen

of identificeerbare adressen. Er moet dan sowieso melding van worden

gemaakt. Ik heb van deze gewijzigde privacy situatie de eerste gevolgen

al gezien in de premature PIR update van december vorig jaar. In een

bijgaande verklaring werd gesteld:

"Alleen als een postcode meer dan 10 aansluitingen met een productie-installatie heeft, wordt hij vermeld. Zo niet, dan wordt het aantal van de volgende postcode erbij geteld, tot het aantal aansluitingen met een installatie groter is dan (of gelijk aan ) 10."

Het gevolg voor de lijst met postcodes (en aantal installaties en vermogen per PC6 postcode) is dat er gelumpt wordt. Een voorbeeld van hoe dat er uit gaat zien:

Begin van de lange PIR file van november 2015 (met veel minder installaties dan wat net door Netbeheer NL is gepubliceerd, dus achterhaald). Helaas zijn de gebieden nu veel groter geworden, zodat terugvinden van grote installaties, mijn specialiteit, een stuk lastiger wordt, dan al het geval was. Postcodes zijn in opvolgende "blokken" bij elkaar geschraapt, net zo lang totdat er minimaal 10 aansluitingen in het uiteindelijke "gebied" zitten. En identificatie van "eenheden" vrijwel onmogelijk wordt. Per "blok" (postcode x tot en met postcode y) wordt dan het aantal gevonden aansluitingen (minimaal 10) en het bijbehorende vermogen (totaal van die minimaal 10 installaties) weergegeven.

In totaal zijn er in genoemde PIR file van november 2015 26.432 "postcode clusters" (s.v.p. niet verwarren met de beroemde "postcoderoos" uit het Energieakkoord!) terug te vinden met de reeds eerder genoemde 299.765 aansluitingen met zonnepanelen.

Klimaatmonitor

ook geen PC download files meer

Een ander zeer vervelend effect is, dat van de Klimaatmonitor website

géén lijsten met PV data (sortering op postcode PC6) meer

zijn te downloaden. Op de betreffende

pagina staat inmiddels de mededeling:

| "Hieronder kon u de laatste stand van zaken van registraties van gerealiseerde zonnepanelen per postcodegebied (PC6) downloaden. Op 1 januari 2016 treedt er een nieuwe wet in werking omtrent de privacy. In die wet zijn de partijen die data beschikbaar stellen aansprakelijk voor de data, ook als die door anderen in de keten wordt “Bewerkt” of gebruikt. Om deze reden worden de gegevens per postcodegebied niet meer ter download aangeboden." Van web pagina "Bestanden" op website Klimaatmonitor van Rijkswaterstaat (11 jan. 2016) |

Goed nieuws

/ minder goed nieuws

Het goede nieuws is in ieder geval, dat er beslist grote projecten toegevoegd

- of eerder al aanwezig - lijken te zijn in de aan mij verstuurde november

update van het PIR register. 5 van de grootste, al (lang) gerealiseerde

>1 MWp single site projecten lijken er in ieder geval al in te staan,

gezien hun locatie, en hun forse omvang. Daaronder ook, hoogstwaarschijnlijk,

het momenteel grootste project, Wehkamp

Zwolle (2,5 MWp). Dat belooft wat, als de huidige, nog grotere PIR

database, geïntegreerd zal gaan worden met het totaal dossier bij

Klimaatmonitor. Daar tegenover staat, dat ik beslist ook al de nodige

grote projecten mis in die oudere file, gezien hun

locatie kunnen die niet in die lijst staan. Dus als er al een update

komt bij Klimaatmonitor, zal daar nog steeds het nodige gerealiseerde

vermogen in ontbreken als ze er in de korte tussentijd tussen eind vorig

jaar en begin dit jaar niet in zijn opgenomen.

Helaas heb ik in die PIR file van vorig jaar bij de kunstmatig gecreëerde postcode clusters ook alweer op veel plekken inconsequenties gezien bij de indeling. Zoals in onderstaand voorbeeld:

In bovenstaande "groepering" volgt de postcode groep "3791AH tm. 3791PE" niet logisch op de voorgaande groep "3785LE tm. 3792NH". Ze zijn niet "logisch opvolgend"; de PC 3792NH hoort logischerwijs in het eerstvolgende van toepassing zijnde lager staande groepje "3791VX tm. 3811ML". Ook het daar weer op volgende postcode blok begint weer met een eerdere postcode ("3792NK"), dan het laatstgenoemde exemplaar...

Een vervelend gevolg van deze nieuwe methodiek is, dat er veel postcode "blokken" zijn gecreëerd die over provincie grenzen heen gaan, wat in het getoonde geval ook zo blijkt te zijn (grensgebied provincies Utrecht en Gelderland). Waardoor je bijvoorbeeld geen "nette" statistieken per provincie meer zou kunnen maken. En je dus een soort "afvalbak categorie" moet maken die naast de provincies komt te staan, met "locatie niet goed passend binnen het provincie stramien". Ik heb de data van de (verouderde) november 2015 update moeizaam nagevlooid op die waarschijnlijke "postcode overschrijdingen" op de grenzen van provincies, en ben bij die analyse gelukkig tot een relatief bescheiden impact op het totaal gekomen: 0,3% van het aantal postcode clusters en het aantal aansluitingen, resp. 0,4% van het totale landelijke vermogen blijkt in die grensgebied overschrijdende probleem gebieden te liggen. De statistische schade lijkt dus vooralsnog mee te vallen, al is het laatste woord hierover beslist nog niet gezegd.

Het wordt er met deze extra statistische complicaties in ieder geval niet makkelijker op om de evolutie details goed in de smiezen te krijgen. En dat mag beslist als verontrustend nieuws worden gekenschetst voor geïnteresseerden in deze materie.

Nagekomen: Na ruggespraak met Netbeheer Nederland kwam eindelijk ook het nieuwe (voorlopige) cijfer voor het vermogen in het PIR register op tafel. Waardoor de grafiek in het huidige artikel bijstelling behoeft. Zie daarvoor het vervolg artikel!

Veel

zonnepanelen aangemeld via www.energieleveren.nl

(Netbeheer Nederland, oorspronkelijk 6 januari 2016)

Klimaatmonitor

databank

Een blijvend lezenswaardig en tale-telling artikel over "prognoses" m.b.t. de evolutie van PV markten op Polder PV. Alweer van 30 december 2011:

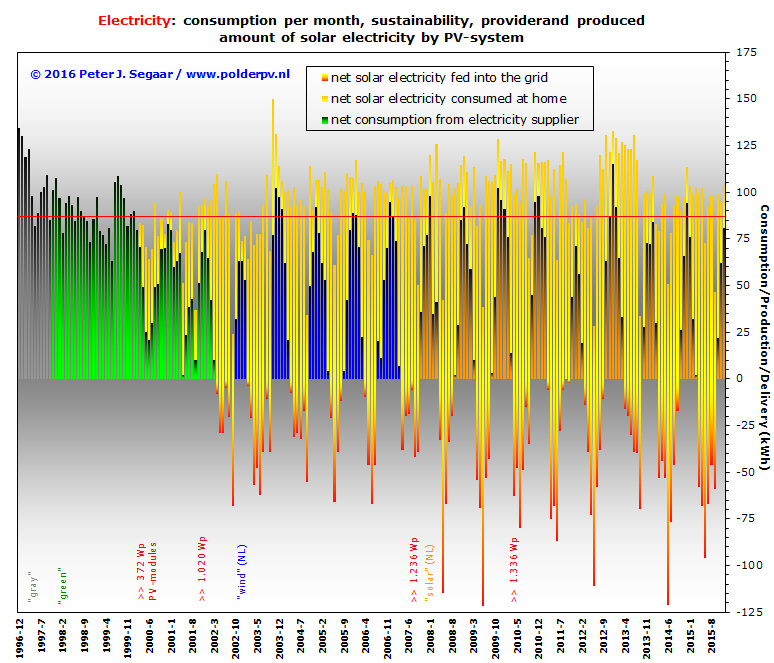

7 januari 2016: Zonnestroom opwek en energie verbruiken bij Polder PV. Er is weer een jaar voorbij, dus kan er weer worden geïnventariseerd wat er zoal is geproduceerd, en wat er aan energie en aanverwante zaken is verbruikt in huize Polder PV. Ik ga dit doen aan de hand van bijgewerkte pagina's die al jaren op de site staan, en die nodig een update behoeven, na 2 jaar "stilstand". Door de enorme storm aan informatie die Polder PV al jaren dagelijks krijgt te verwerken is het er niet eerder van gekomen.

Ik doe het in "brokjes", omdat ik alweer met een noodsituatie zit alhier, en ik elke gelegenheid aangrijp om de info op de site te krijgen.

Voor toelichting zie de gelinkte pagina. Grofweg: boven de nul is netto productie cq. consumptie in een maand, er onder is netto levering aan het "net" per maand, vaak al 6 maanden in het jaar.

(1) Totale

zonnestroom productie cq. stroom consumptie per maand tot en met eind

2015. Volledige reeks.

(2) Totale zonnestroom productie

cq. stroom consumptie per jaar van 1996 tm. 2015. Volledige reeks.

(3) Totale consumptie van kookgas

per maand tot en met eind 2015. Volledige reeks.

(4) Totale consumptie van kookgas

per jaar van 1996 tm. 2015. Volledige reeks.

(5) Totale consumptie van stadswarmte

per maand tot en met eind 2015. Volledige reeks.

(6) Totale consumptie van stadswarmte

per jaar van 1996 tm. 2015. Volledige reeks.

(7) Totale consumptie van drinkwater

per maand tot en met eind 2015. Volledige reeks.

(8) Totale consumptie van drinkwater

per jaar van 1996 tm. 2015. Volledige reeks.

Updates worden later toegevoegd als ze klaar zijn en "de gelegenheid zich voordoet".

Bronnen: Productie en verbruikscijfers archief Polder PV (productie vrijwel dagelijks vanaf maart 2000; verbruikscijfers per maand sinds eind 1996)

6 januari 2016: CertiQ update december 2015 - wel groei, maar minder PV vermogen toegevoegd. Het laatste maandrapport van 2015 is gepubliceerd door TenneT dochter CertiQ. Op het gebied van zonnestroom zijn er netto t.o.v. het vorige rapport weer 39 PV installaties minder. Maar het geregistreerde PV vermogen nam opnieuw toe, met ruim 6,3 MWp.

Wat aantallen installaties betreft, met "helaas" weer negatieve groei door waarschijnlijk een combinatie van "meer uitschrijvingen dan nieuwe inschrijvingen" bij CertiQ, resulteert dat in de volgende update van de bekende grafiek.

Een klein "dipje" weer, met de laatste toevoeging aan het eind. Het totaal aantal bij CertiQ geregistreerde, gecertificeerde PV installaties ligt per 1 januari 2016 nu op 11.278, 39 minder dan in het november rapport. Maar nog wel 190 "stuks" hoger dan het voormalige "record" (eind november 2013), vóór de veelvuldig door mij besproken "her-registratie operatie" bij CertiQ (2013-2014). Als we het laatst bekend gemaakte aantal nog onder MEP gesubsidieerde installaties (280 stuks, alweer een oud cijfer van voorjaar 2014, van RVO.nl) daarvan aftrekken, houden we een minimale hoeveelheid van "waarschijnlijk met SDE subsidie" geregistreerde systemen over, 10.998 stuks. Minimaal, omdat het aantal in de CertiQ databank opgenomen systemen met MEP subsidies ondertussen ongetwijfeld verder zal zijn afgenomen. Maar in theorie is ook een (kleine ?) component "niet SDE gesubsidieerde" installaties nog mogelijk, wat het in rood aangegeven cijfer weer licht zou drukken. Het rode cijfer geeft derhalve een "richtlijn" voor SDE projecten bij CertiQ. Maar kan niet als een "absoluut" cijfer worden gezien.

Nieuw

en geaccumuleerd PV vermogen & gemiddelde systeem capaciteit bij

CertiQ

Er is sinds de november rapportage weer netto (nieuw ingeschreven volume

minus uitgeschreven PV capaciteit) 6.334 kWp nieuw

bijgekomen. Dat is weliswaar weer fors minder dan in de afgelopen twee

rapportages (18,4

MWp oktober resp. 13,8

MWp november), maar het is beduidend meer dan het lange tijd is

geweest. Het afgelopen half jaar werd, inclusief december 2015, netto

een nieuw vermogen toegevoegd van 78,2 MWp. Dat was bijna vijf maal

zo veel dan de 16,1 MWp in het eerste half jaar! De vooral door de SDE

2014 projecten veroorzaakte explosieve groei zal beslist verder in 2016,

met al talloze expliciet aangekondigde projecten doorzetten. De vraag

is natuurlijk "hoe hard gemiddeld dan wel". Het gemiddelde

van genoemde laatste 6 maanden was 13 MWp per maand. Laten we hopen

dat in ieder geval die gemiddelde groei aangehouden zal worden

de komende tijd. Er is immers ruim

880 MWp beschikt voor alleen al SDE 2014. Dan zou het tempo bij

CertiQ eigenlijk nog veel hoger moeten komen te liggen, om niet jaren

lang op realisatie te hoeven wachten. Er moet nog enorm beschikt vermogen

van SDE 2014 worden gerealiseerd, zelfs al zou je rekening houden met

"forse uitval". Uitval, waarvan natuurlijk niet is te hopen

dat het "dramatisch" zal gaan worden, want dan gaan de problemen

om "de doelstelling" te bereiken in 2020/2023 nog groter worden

dan ze al zijn.

Met genoemde 6,3 MWp extra toevoeging bij CertiQ, krijgen we de volgende accumulatie grafiek volgens de maand rapportages (waarvoor de cijfers achteraf worden bijgesteld, maar nooit uit eigen beweging publiek gemaakt door CertiQ).

Eind december hebben we nu een voorlopige accumulatie van 207,7 MWp in het register staan bij CertiQ. Nog steeds slechts een klein deel van de totale, onbekende accumulatie (1.048 MWp eind 2014 plus nog het niet bekende nieuw volume in 2015). Mogelijk zelfs niet eens de 15% van het totaal te boven komend. Zeer veel grotere PV projecten zijn immers nooit bij CertiQ geregistreerd omdat ze noch MEP noch SDE subsidie ontvangen, een "verplichting" tot registratie bij deze certificatie instelling bestaat niet. Polder PV had met Kerst vorig jaar al 208 MWp aan grote single-site projecten in een spreadsheet staan. Maar uiteraard groeit sinds enige tijd ook de populatie bij de TenneT dochter dus zonder meer snel.

Gemiddelde PV systeem omvang bij CertiQ registraties

Het gemiddelde vermogen van de bij CertiQ geaccumuleerde PV capaciteit is verder toegenomen. Van 17,8 kWp (november rapportage) naar 18,4 kWp in het december rapport. Te voorzien is dat dit verder zal blijven toenemen, naarmate er meer (zeer) grote SDE 2014 gesubsidieerde projecten hun weg zullen vinden naar de CertiQ databank. De rode lijn is een "best-fitting" vierdegraads polynoom berekend door Excel, die een duidelijke schwung opwaarts laat zien in 2015.

Groei gecertificeerd vermogen in samenhang met garanties van oorsprong (GvO)

In deze grafiek in violet de groei van het geccumuleerde PV vermogen bij CertiQ (in MWp, linker Y-as). Twee rode lijnen geven de "historische" passages van de 100 resp. 200 MWp weer (juli 2014 resp. nov. 2015). In blauw de uitgegeven Garanties van Oorspring (GvO's, in GWh per maand). Tot voorjaar 2015 bevatten de maandcijfers helaas ook veel GvO's die betrekking hadden op productie in eerdere periodes. Die pas in de betreffende maand effectief werden bijgeschreven als er weer een "1 MWh grens" was gepasseerd (vooral bij talloze kleine particuliere installaties een issue). Als het goed is, moet vanaf april 2015 alleen het daadwerkelijke aantal GvO's voor in die maand opgewekte zonnestroom zijn weergegeven. Al kunnen die cijfers later ook nog worden bijgesteld, omdat waarschijnlijk lang niet alle data per maand op tijd worden aangeleverd, of beschikbaar zijn. Het verschil heb ik zichtbaar gemaakt met een puntenlijn tot het voorjaar van 2015, en een getrokken blauwe lijn er na. Het aantal per maand aangemaakte GvO's is in de herfst/winter maanden van 2015 alweer zeer sterk teruggevallen, al zal de uiteindelijke vorm er waarschijnlijk minder dramatisch uit komen te zien.

Wijzigingen aantallen/vermogen bij CertiQ geregistreerde installaties en productie

Er is, na de enorme klap voor biomassa in het november rapport (met name enorme uitschrijving van aantal en vermogen van afvalverbrandings-installaties), relatief weinig gewijzigd in het maandrapport voor december 2015. Er zijn netto 40 installaties uitgeschreven, waarvan 39 PV en 1 windenergie installatie. Maar er kwamen ook (netto) een vergisting- en een stortgas installatie bij. Bij de vermogens was er een netto "lek" van, totaal, 7,4 MW voor biomassa (curieus: combinatie van 8,1 MW minder vermogen voor vergisting - bij netto toename van 1 installatie - en toename van 0,6 MW bij stortgas). Er kwam, ondanks (al tijden) gestabiliseerd aantal waterkracht projecten (14) bijna 5 MW vermogen bij voor die modaliteit. Verder voegde zoals gezegd PV 6,3 MW(p) toe, maar windenergie "verloor" 2,8 MW. De combinatie van alle wijzigingen leidde tot een zeer geringe totale toename van slechts 1,1 MW "netto nieuw" vermogen in de databank van CertiQ, t.o.v. de november rapportage van vorig jaar.

NB: "netto" toename of afname is altijd een combinatie van het verschil tussen (nieuwe) inschrijvingen en uitschrijvingen in dezelfde maandrapportage bij CertiQ.

Productie

tm. november 2015

De 11 maanden voorafgaand aan, en inclusief november 2014 werd er volgens

CertiQ (voorlopige data) ruim 12.451 GWh aan elektriciteit uit hernieuwbaar

geachte bronnen geproduceerd. Bijna 1% daarvan bestond uit gecertificeerde

zonnestroom, maar de totale PV-productie is natuurlijk vele malen hoger.

CertiQ bevat immers waarschijnlijk nog geen 15% van het totale opgestelde

zonnestroom genererende vermogen. De december data zijn nog niet bekend.

Import / export GvO's

December is feestmaand, en dat hebben ze geweten bij de groot-inkopers van groene papiertjes om de smerige kolen- en gasmix geleverd aan groenestroom klanten in ons polderlandje te kunnen "vergroenen". De al vele jaren lang bestaande praktijk om "sjoemelstroom" te kunnen verkopen aan argeloze Nederlanders, die wellicht denken dat ze daarmee ons land vooruit helpen. Nee, ze helpen vooral de GvO handelaren, die er een leuk opcentje aan verdienen, want die certificaten worden massaal in het buitenland voor een prikkie opgekocht. Ook zo in december, toen weer een ronduit verpletterend volume van maar liefst 6,9 Terawattuur, een factor 1,7 maal de maximale jaarlijkse output van kerncentrale Borssele, aan certificaten werd "geïmporteerd". Maar liefst 2,3 maal zoveel volume dan de al heftige inkoop in november (toen: 3,0 TWh import van GvO's). Het zal u dan ook wellicht niet verbazen dat werkelijk heel Europa werd afgeschuimd, tot het in geen geval met "een elektriciteitsnet" aan Europa verbonden IJsland aan toe. Waar van 0,7% van het totaal aan ingekochte GvO's een symbolische hoeveelheid aan geothermie certificaten werden "gescoord" door (een) onbekende handela(a)ren.

12 Europese naties mochten groene papierwaren aanleveren aan ons land in die laatste maand van vorig jaar. Waarmee de gas/kolenmix in de volop verlichte feestmaand van een schaamgroen randje voorzien mocht worden. De ontluisterende, en tale-telling ontbrekende schakel in het "feestelijke" groene geheel was, jawel, ons met ongeveer 30% (in 2015, eerste schatting) echte duurzame elektriciteit gezegende buurland Duitsland. Er werden nulkommanul GvO's uit dat land naar ons geïmporteerd, omdat de onder het EEG vallende stroom grotendeels direct op de beurs verkocht moet worden door de 4 hoogspanningsnetbeheerders, en er geen garanties van oorsprong worden gegenereerd voor dat enorme volume...

Bijna 67% van de GvO import in Nederland werd in december zoals gebruikelijk uit antieke waterkracht centrales verkregen, en een kwart uit windenergie. Biomassa deed met 6,4% nog een beetje haar best, maar zal waarschijnlijk nooit echt een doorslaggevende rol gaan krijgen. Het blijft een problematisch optie, die met veel inzet van middelen, en extra energie inzet (en vergeet kunstmest niet bij energieteelten!) "drijvend" gehouden moet worden. Het is dus niet te verwachten dat die GvO's erg goedkoop - en dus voor de Hollandse VOC handelaren "gewilde waar" - zullen worden.

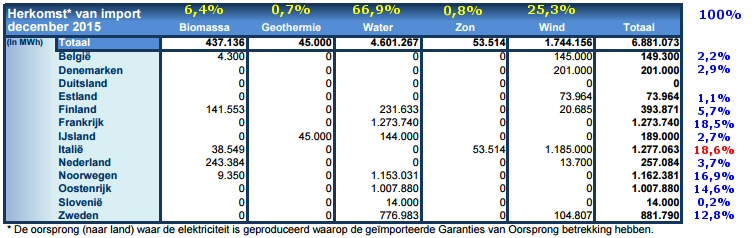

Ditmaal was het verre mediterrane Italië het land met de hoogste impact bij de import (18,6% van totaal). Met grotendeels nota bene (!) GvO's van windturbines, en een beetje van zon (53,5 GWh: een productie goed voor het jaarverbruik van zo'n 17.300 NL huishoudens) en biomassa. Maar hydropower-rijk Frankrijk leverde in totaal nagenoeg hetzelfde volume (alleen waterkracht), beiden leverden bijna 1,3 TWh aan "groene papiertjes". Er waren nog twee landen die in die ene maand dik over 1 TWh aan GvO's exporteerden naar ons land. Onze bekende hofleverancier Noorwegen, en ook Alpenland (en waterkracht centrale rijk) Oostenrijk. Die ook bijna niets anders dan overtollige, el cheapo waterkracht certificaatjes aan ons, duurzame energie producerende paupers, wilden afstaan. Zweden was een goede vijfde, met ruim, 881 GWh aan een mix van waterkracht en wind GvO's. Voor de rest bleef dan nog bijna 19% over om te verdelen. Zelfs certificaten "uit Nederland" (3,7%, grotendeels biomassa GvO's betreffend). Die kennelijk (weer) Nederland in werden "geïmporteerd". Het blijft een hoogst curieuze handel in die groene papiertjes, waar Henk en Ingrid de ballen van zullen blijven begrijpen. En: met fysieke productie in eigen land heeft het allemaal geen snars te maken. Laten we dat vooral duidelijk blijven stellen, ondanks de verpletterende getallen die er in december weer door Sinterklaas en de Kerstman in de rondte werden gestrooid, rond de handel met GvO's...

In dit diagram de "rolverdeling" van de belangrijkste contribuanten van de groene papierwaren om Neer'lands smerige stroommix "virtueel te vergroenen", op basis van de import van het laatste jaar (12 maanden), inclusief december 2015. Met natuurlijk Noorwegen blijvend kampioen, 25,9% van het totaal, en vrijwel uitsluitend "overtollige" waterkracht GvO's betreffend, met voor de Noren nauwelijks "waarde". Het aandeel van de Noorse GvO's is wel ietsje verder afgenomen t.o.v. november, toen het land nog 27,0% bijdroeg. Zweden en Frankrijk blijft tweede resp. derde, met 19,0% (nov. 2015: 17,8%), resp. 15,9% (maand geleden: 17,0%). Italië, Denemarken, en Finland volgen met aandelen van 10,7-5,6%. Duitsland, productie kampioen van duurzame elektriciteit in 2015 (ruim 194 TWh, bijna twee maal de totale jaarlijkse stroomconsumptie in Nederland!), droeg vrijwel géén GvO's bij. Goed om te herinneren als er idioten beweren dat we ons "arm kopen" aan Duitse zonnestroom. Die wordt sowieso grotendeels in eigen land direct door miljoenen stroomconsumenten verbruikt, en de "groenwaarde" ervan blijft in eigen land. Waar het "hoort". Daar kan geen mooi weer pratende "groene" leverancier in ons land groene sier mee lopen maken, met de enorme prestaties van de oosterburen op het vlak van snoeiharde duurzame opwekking.

Let op het onvoorstelbare grote volume aan groencertificaten die in 2015 ons land in werden geïmporteerd de afgelopen 12 maanden: goed voor het vergroenen van een hoeveelheid van 34,3 TWh aan deels kolenzwart opgewekte stroom. Dat enorme volume is gelijk aan dik 29% (!!) van de totale Nederlandse stroom productie / consumptie in 2014, 116,5 TWh volgens CBS StatLine. En, het is alweer 2,8% meer dan de 32,4 TWh die in het gereviseerde jaar rapport voor 2014 werd opgegeven door CertiQ.

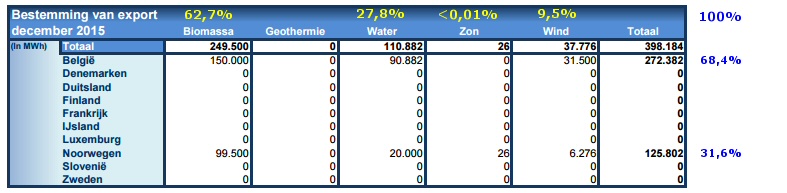

Voor de "eenvoudige" paragraaf export van GvO's het volgende plaatje voor december 2015.

Slechts 2 landen ontvingen GvO's "uit" Nederland. Meestal verhandeld door Nederlandse handelaren die er brood in zien. België blijft "top" afnemer van het schamele beetje wat er wordt geëxporteerd, 68,4%, goed voor 272 GWh. De rest ging naar ... jawel, daar izzie weer. Noorwegen, waar we dik het negenvoudige volume aan GvO's voor ontvingen (tabel hier boven)... Zoals gezegd: het blijft een hoogst curieuze handelskermis, dat groene GvO gedoe, met productie en zelf die duurzame stroom consumeren heeft het allemaal niks te maken.

Curiosa: Er werd zelfs voor een volume van 26 MWh aan "zonnestroom" GvO's geëxporteerd naar het in waterkracht (en olie en gas) zwelgende Noorwegen. Een equivalent van de jaarproductie van een kleine PV installatie van nog geen 30 kWp. Cadeautje voor de Nederlandse ambassadeur in Noorwegen?? De meeste het land uit gezette GvO's betrof trouwens biomassa, maar liefst 63% van het totale volume. In totaal werd slechts 398 GWh aan GvO's geëxporteerd in december 2015. Dat is minder dan een ze-ven-tien-de deel van de GvO's die Nederland in dezelfde maand in werden geïmporteerd...

Over de 12 maanden tm. december 2015 gaat dit laatste plaatje van CertiQ. In totaal werden "maar" 3.488 GWh aan groen geachte GvO's geëxporteerd, het merendeel (bijna driekwart) naar België, en 22 procent naar ... groen Noorwegen. Het import volume in dezelfde periode (vorige taart diagram) was bijna een factor tien hoger dan het geëxporteerde volume. Nederland importeert schijnheilige groenheid, exporteert af en toe fysiek grotendeels fossiel opgewekte elektriciteit (9,7 TWh naar België in 2015), en importeerde massaal, hoogstwaarschijnlijk grotendeels fossiele bruinkolenstroom overschotten uit Duitsland in die periode.

Nederland blijft de grootste fysieke importeur van Duitse stroom overschotten. Dat illustreert het volgende plaatje met data van ENTSOE, wat op prachtige, intelligente wijze (interactief) is weergegeven op de onnavolgbare top site van ISE Fraunhofer, energy-charts.de:

Het plaatje toont alle import- en export-stromen naar en vanuit Duitsland (DE). De breedste donker oranje band gaat naar Nederland toe: 21 Terawattuur werd er volgens deze data aan stroom geëxporteerd vanuit Duitsland naar ons land (2015 tm. halverwege 29 december). Dat is maar liefst 18% van de binnenlandse Nederlandse stroom consumptie in 2014. Nederland exporteerde in dezelfde periode fysiek maar 233 GWh terug naar de oosterburen. 1,1% van het geïmporteerde volume uit Duitsland...

En hoe ziet die eigen productie er dan uit, in ons land? Die wordt steeds meer vergiftigd door steenkolenstroom, een optie waarvan je zou denken dat die in de middeleeuwen zou thuis horen, inmiddels. Nee hoor, Nederland gaat full-speed door met die zwarte troep. Ondanks een relatief hoog aandeel van windenergie, drukte kolenstook een gigantisch stempel op de CO2 emissie uitstoot onder het ETS systeem voor Nederland in november 2015. Zoals de Hanzehogeschool liet zien in hun laatste overzicht op de geweldige En-tran-ce site.

Plaatje uit presentatie van En-Tran-Ce over november 2015 (pdf). De emissie van steenkolen stook was al verantwoordelijk voor driekwart van de hele stroom sector in die maand. Gasgestookte centrales emitteerden "slechts" een derde deel daarvan, ook al was de verhouding bij de stroom productie in die maand veel minder nadelig ten opzichte van gas: 3,47 TWh gasgestookt, tegenover 4,05 TWh kolengestookt (zie plaatje pagina 10 in dezelfde presentatie). De fysieke stroom import (en derhalve de daarmee gepaard gaande, niet onder ETS vallende emissie) was vrij gering, o.a. omdat het (ook in Nederland) behoorlijk hard waaide. Er was een nieuw Nederlands record van bijna 1 TWh uit windkracht, en mede daardoor, van 14% stroom uit hernieuwbare bronnen in die maand. Veel hoger dan de 8,5% in november 2014 (ditto).

Warmte uit hernieuwbare bronnen

Nu nog een ondergeschoven kindje, maar dat kan gaan veranderen de komende jaren: GvO's van "warmte uit hernieuwbare bronnen". Er zijn wederom 3 biomassa projecten bijgekomen, wat het totaal op 183 brengt. Geothermie bleef stabiel op 11 projecten staan, er zijn eind 2015 dus 194 warmte projecten ingeschreven bij CertiQ. Gezamenlijk gaat het om een opgestelde capaciteit van ruim 1.439 MW, waarvan ruim 89% biomassa centrales omvat.

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een equivalent van 2.251 GWh (thermisch), wat alweer 15% meer is dan de hoeveelheid tijdens de stand in november (1.957 GWh). Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen complex zijn, en veel tijd kosten. Genoemde 2.251 GWh equivalenten duurzame warmte is alweer 18% van de 12,45 TWh die in de 12 maanden tot en met november 2015 uit elektriciteit "duurzaam" werd opgewekt volgens het al jaren lang lopende equivalente dossier bij CertiQ.

Voorgaande analyses van maand rapportages CertiQ (2015), door Polder PV:

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Statistische overzichten CertiQ

4 januari 2016: Nationale instralingsdata KNMI - opnieuw zonnig(er) 2015, echter nog steeds geen record. Er is weer een kalenderjaar voorbij, en KNMI heeft de instralingsdata voor al haar meetstations tot en met eind december 2015 gepubliceerd. In navolging van mijn uitgebreide analyse van vergelijkbare data voor 2014 (artikel 14 januari 2015), met daarbij veel achtergronden en toelichting daarop, publiceer ik in dit artikel de volledig bijgewerkte landelijke data tot en met 2015. Gemiddeld werd er door de 32 in dat jaar actieve meetstations 2,1% meer horizontale instraling gemeten dan in het al relatief zonrijke voorgaande jaar. 2015 liet 3,1% meer instraling zien dan het langjarige gemiddelde in de periode 2002-2015. Het record van het extreem zonrijke jaar 2003 werd echter nog steeds bij lange na niet gehaald. Byzonder is dat, t.o.v. de gemiddelde landelijke trend, de meetgegevens van vijf meetstations in noord-oost Nederland een minder hoge instraling hebben laten zien dan in 2014, tot zelfs 2,4% minder in Lauwersoog. De langjarige trends (10 resp. 25 jaar voortschrijdende gemiddeldes) blijven positief: de metingen bij de 5 al zeer lang instralings-data rapporterende KNMI stations geven gemiddeld genomen steeds meer zonlicht te zien. Dit betekent dat zonnestroom genererende fotovoltaïsche installaties per jaar meer elektriciteit kunnen genereren, als de degradatie van de zonnecellen beperkt blijft. En dat opwek prognoses omhoog bijgesteld dienen te worden voor een realistische productie verwachting.

(1) Geen 100% lineaire correlatie tussen "zonuren" en "globale instraling"

KNMI geeft in principe drie reeksen cijfers voor de dagelijkse instraling op haar meetstations. De in dit artikel gebruikte series zijn de globale straling (in J/cm²), resp. de zonneschijnduur ("zonne-uren", in eenheden van 0,1 uur), welke door het KNMI tegenwoordig wordt berekend uit de globale straling (hierbij kan zelfs een "waarde" van -1 voorkomen, indien die periode korter is dan 0,05 uur). Een derde, hier niet beschouwde meetwaarde, is het percentage van de langst mogelijke zonneschijnduur op de betreffende dag.

Gevoelsmatig zou je veronderstellen dat er een "directe relatie" is tussen aantal zonne-uren en fysieke instraling. Er is voor een belangrijk deel beslist zo'n relatie, maar hij is zeker niet "100 procent lineair". Dat heeft natuurlijk te maken met de sterk wisselende intensiteit van de instraling, waardoor het ene "zonneuur" het andere niet is - noch "kan zijn". Dit maak ik duidelijk aan de hand van een grafiek met alle gemeten combinaties van waarden, waarvoor dus volledige data aanwezig zijn, tot en met 2015. Elk van de 34 meetstations heeft daarbij een eigen kleur gekregen. We krijgen dan de volgende, nieuwe grafiek:

In deze grafiek zien we dat er wel degelijk een "grove" lineaire relatie is tussen fysiek gemeten instraling en het aantal zonne-uren. Er loopt een denkbeeldige "rechte lijn" van linksonder naar rechtsboven door de grote puntenwolk. Maar er zijn ook een hoop meetwaarden die zich op een behoorlijke afstand van die puntenwolk bevinden, grotendeels ter linkerzijde. Veel van die meetpunten behoren bij meetstations De Kooy, Maastricht, Eelde, en Vlissingen. Het is niet duidelijk waarom die stations zoveel hoge meetwaarden voor instraling zouden hebben t.o.v. de rest. Slechts 2 van die meetstations liggen namelijk aan de kust, Maastricht ligt diep landinwaarts in het zuid-oosten, Eelde ligt in noord-oost Nederland, ook behoorlijk ver van de (Wadden)kust verwijderd. Niet bekend is of het hier een mogelijke afwijking in gevoeligheid van de gebruikte apparatuur zou kunnen betreffen. De forse spreiding tussen de meetpunten laten in ieder geval zien dat je "aantal zonne-uren" en "fysieke instraling" data van het KNMI niet zomaar 1 op 1 met elkaar zou mogen vergelijken. Ik neem zelf in ieder geval als referentie voor metingen van de zonnestroom productie van mijn PV installatie altijd de fysieke instraling, gemeten op het dichtbij gelegen meetstation Valkenburg (ZH).

In de volgende grafieken beschouw ik de metingen voor "zonne-uren" en die voor de fysieke instraling dan ook, zoals gebruikelijk, apart van elkaar.

(2) Voortschrijdend gemiddelde zonne-uren 10 jaar

Van de meeste KNMI stations zijn pas metingen van het aantal "zonne-uren" bekend vanaf eind tachtiger jaren of zelfs pas vanaf de eeuw-wisseling (20e/21e eeuw). Slechts 5 weerstations hebben zeer lange tijdreeksen, vanaf 1901 (De Bilt) cq. vanaf 1906-1908 (De Kooy - Den Helder, Kop van Noord-Holland; Eelde - Groningen Airport, in Noord-Drenthe; Vlissingen in Zeeland; Maastricht in Limburg). Die metingen zijn in deze zeer lange tijdreeks weergegeven als data punten. Tevens zijn in bijpassende kleur de voortschrijdende gemiddeldes (MA - moving average) weergegeven van het weergegeven jaar en de 9 daar aan voorafgaande (lijn is dus gemiddelde van afgelopen 10 jaar, elk jaar opnieuw berekend). KNMI heeft in 1992 de methodiek gewijzigd (van Campbell-Stokes meting naar - nauwkeuriger - metingen m.b.v. pyranometers). Dit is weergegeven met de vertikale stippellijn. In De Bilt zijn de twee meet-technieken langere tijd parallel gecontinueerd, en was de conclusie van het KNMI dat er nauwelijks verschillen ontstonden in de vaststelling van het jaarlijkse aantal zonuren.

Ondanks deze methode wijziging, die tot niet significante verschillen in meetresultaten lijkt te hebben geleid, was al vóór 1992 duidelijk, dat er gemiddelde genomen bij deze vijf stations steeds meer zonuren werden gemeten (vanaf eind tachtiger jaren). En dat deze trend zich zeer manifest verder heeft versterkt. Met de altijd voorkomende jaarlijkse fluctuaties, is de gemiddelde trend zeer duidelijk naar meer zonuren per jaar (en derhalve ook meer te verwachten opbrengst bij van zonlicht afhankelijke productie systemen als zonnepanelen). Door microklimaat verschillen tussen lokaties onderling, kan de vorm van de curves die het voortschrijdend gemiddelde weergeven variëren, zoals ook duidelijk wordt uit de grafiek. Opvallend was de "inhaalrace" van Maastricht bij dit vijftal, wat voor de twee wereldoorlogen laag begon, en uiteindelijk met zuster stations Eelde en De Bilt ongeveer gelijk op begon te lopen sinds de eeuwwisseling.

Ook wordt duidelijk dat de in de zeer zonrijke kustregio gelegen stations De Kooy en Vlissingen elk jaar weer de gooi naar "de beste" doen, wat de laatste drie jaar (incl. 2015), m.b.t. het voortschrijdende gemiddelde, in het voordeel van de Zeeuwse gemeente is beslecht. Ondanks het feit dat De Kooy in 2012-2014 hogere jaar cijfers gaf te zien dan Vlissingen. Of deze verhouding zo blijft is echter de vraag, het kan best zo zijn dat De Kooy op termijn Vlissingen weer gaat inhalen bij de langjarige trend. De afstand van deze twee kust-stations t.o.v. de drie voornoemde, in het binnenland / oosten van het land gelegen locaties is in ieder geval aanzienlijk, en is zelfs gemiddeld genomen sinds de negentiger jaren van de vorige eeuw toegenomen.

(3) Voortschrijdend gemiddelde zonne-uren 25 jaar

In deze tweede grafiek een zelfde weergave, maar nu is de voortschrijdende trendlijn voor alle vijf KNMI stations berekend over een veel langere periode van 25 jaar, waardoor tussentijdse verschillen tussen jaren onderling meer worden uitgemiddeld, en de langjarige trend nog beter kan worden weergegeven. Na een licht maximum in de curves rond eind veertiger jaren van de vorige eeuw, lijkt de instraling stapsgewijs wat minder te zijn geworden, wat mogelijk (doch beslist niet zeker) door toename van luchtvervuiling kan zijn veroorzaakt a.g.v. de enorme economische groei sinds het einde van WOII. Echter, sinds eind tachtiger jaren is hierin een zeer duidelijke trendbreuk te zien. We hebben sindsdien, op de gebruikelijke "incidenten" na (dipje begin 21e eeuw), te maken met een zeer duidelijke toename van het aantal zonuren per jaar. Ook 2015 lijkt deze trend verder, zij het slechts in lichte mate, te hebben versterkt. De drie "binnenland" stations Maastricht, De Bilt en Eelde, lijken wat aantal zonuren betreft naar elkaar toe te convergeren (tussen 1.650 en 1.700 zonuren). Hetzelfde, maar dan op een veel hoger niveau (1.850 zonuren), geschiedde met de curves voor de meetstations De Kooy en Vlissingen, beiden aan de zonrijke kust (maar wel bijna 185 kilometer in rechte lijn van elkaar verwijderd). Goed is te zien dat in het verleden deze twee zonrijke stations tweemaal stuivertje hebben gewisseld bij de langjarige trend.

Maastricht heeft een opvallende inhaalrace doorgemaakt sinds de twintiger jaren van de vorige eeuw. Een mogelijke verklaring zou kunnen zijn, dat de zwaar vervuilende kolenindustrie in het aanpalende ("bovenwindse") België in elkaar is gestort, waardoor eventuele luchtvervuiling (met onze overheersende zuid-westen winden) kan zijn afgenomen. Dit is echter speculatie, en zou door een geïnteresseerde nader onderzocht kunnen worden.

(4)

Aantal zonuren 2015

Volgens het jaaroverzicht

van 2015, zouden er in dat jaar gemiddeld (bijgesteld op

6 jan. 2016) 1.894 "zonuren" zijn geweest. Waardoor 2015 volgens

het KNMI het predikaat "zeer zonnig jaar" heeft gekregen.

Als ik het jaarlijkse gemiddelde aantal zonuren per KNMI station uit-middel,

kom ik iets lager uit, 1.876 "zonuren" (-1,0%

t.o.v. de KNMI opgave). Ik weet niet waar het verschil aan ligt, een

afrondingsfout lijkt me ietwat te groot om dat verschil te verklaren.

Er zitten "lege" velden in de data records van het KNMI (zie

introductie in artikel

begin 2015). Ik heb voor zuivere reeksen alle records geëlimineerd

waar dergelijke data "gaten" in zaten (anders krijg je vreemde,

soms veel te lage jaar totalen). Wellicht kan die methodiek het - relatief

kleine - verschil verklaren. KNMI claimt dat normaliter 1.639 "zonuren"

de standaard is, waarbij die standaard, belangrijk om dat in de oren

te knopen, de referentieperiode 1981-2010 omvat. In mijn berekeningen

met de originele KNMI data kom ik voor die periode uit op 1.623 "zonuren".

Bijna 1% minder. Ook hier een ietwat te groot verschil om dat af te

doen als "afrondingsfout". KNMI geeft verder ook nog een grafiek

met "Duur van de zonneschijn 2015, De Bilt" op deze

pagina. Daar zouden 1.856 zonuren zijn gemeten tegenover 1.602 normaal

(ergo: 15,9% meer).

Volgens het voorlopige KNMI jaar rapport over 2015 zijn april en juni de twee zonnigste maanden geweest, met ieder 243 zonuren. Zoals we eerder hebben gezien, is dat niet hetzelfde als "hoeveelheid instraling" in genoemde maanden. Mei, juli en augustus gaven ook ruim 200 zonuren te zien. Zuidwest Nederland stak duidelijk boven de rest van het land uit. Vlissingen noteerde 2.007 zonuren. Het noordoosten van het land was volgens het KNMI het minst zonnig met "circa 1.750" zonuren; Eelde had echter de laagste gemeten waarde met 1.778 zonuren, minder heb ik niet in de data van KNMI kunnen terugvinden. Een uitzondering op die "regel" (NO Nederland "relatief somber") was dan weer Stavoren, wat na het reeds genoemde Vlissingen, en De Kooy (1.947), op de derde plaats kwam met 1.945 uren. Haar zeer gunstige ligging op een uitstekende punt van Friesland, in het noordelijke deel van IJsselmeer, zal daar alles mee hebben te maken. Wel is het zo, dat verschillende meetstations in 2015 in noord-oost Nederland beslist lagere instraling hebben laten zien dan in het voorgaande jaar, terwijl in de rest van het land overal hogere waarden zijn gemeten. Zie verderop onder paragraaf 7.

(5) Voortschrijdend gemiddelde fysieke horizontale instraling 10 jaar

Voor zonnestroom producenten is de "arbitraire" maat "aantal zonuren" geen goede referentie als het om potentieel aan zonnestroom productie gaat. Een PV systeem reageert namelijk direct op licht, en dan is de hoeveelheid fysieke instraling in kilowattuur per oppervlakte eenheid de doorslaggevende factor. Die cijfers houdt KNMI ook bij, al is het helaas minder lang dan die voor het "aantal zonne-uren". De langste meetreeksen zijn wederom aanwezig voor bovengenoemde vijf KNMI stations, die data sinds 1958 (De Bilt) cq. sinds de zestiger jaren (4 andere locaties) registreren. Van die reeksen heb ik wederom twee grafieken gemaakt, de eerste geeft het 10-jarige voortschrijdende gemiddelde voor de globale horizontale instraling op 5 stations weer, in de afgeleide eenheid kilowatturen per vierkante meter (origineel worden de data in J/cm² weergegeven).

Niet verrassend: evenals het aantal zonuren, is ook de globale instraling op het horizontale vlak gemiddeld genomen (met de onvermijdelijke kleine bobbels en kuiltjes in de curves) flink toegenomen sinds eind tachtiger jaren. Die trend werd ook al ingezet vóórdat van meetsysteem werd gewisseld (de pyranometer metingen vervingen de Campbell-Stokes methodiek). De toename van de instraling mag gerust "opvallend" genoemd worden. Echter, sinds ik mijn eerste uitgebreide artikel over die forse toename schreef, bleef het op dat vlak angstaanjagend stil in zonnestroom liefhebbend Nederland. Ik ben benieuwd of die merkwaardige mediastilte blijft voortduren, of dat Polder PV een roepende in de woestijn blijft.

Rond 1987 ontvingen de 2 "somberste" meestations in deze specifieke reeks, De Bilt en Eelde, zo'n 923 kWh/m² aan zoninstraling. De kust stations Vlissingen en De Kooy zaten fors hoger, met waarden tussen 1.025 (Vlissingen) en 1.035 (De Kooy) kWh/m². Maastricht zat tussen deze twee groepen in, met een al eerder gevestigd laagte "record" in deze meetreeks (voortschrijdend gemiddelde 964 kWh/m², in 1981). Vanaf dat jaar zat er beduidend progressie in de reeks voor de Limburgse hoofdstad, en liet deze Eelde en De Bilt lange tijd achter zich, om de laatste jaren weer wat in te boeten (het verschil wordt weer kleiner). Gemiddeld genomen neemt de instraling voor alle stations toe, maar die voor de kuststations lijkt soms harder te groeien. Vlissingen en De Kooy eindigden in 2015 met het voortschrijdend gemiddelde ongeveer op gelijk niveau, tussen 1.100 en 1.110 kWh/m². Vlissingen "topte" in de voortschrijdende curve in 2012. Beide stations hebben de laatste jaren gemiddelde instralings-niveaus die beduidend hoger liggen dan de voortschrijdende gemiddeldes in de tachtiger jaren van de vorige eeuw lieten zien.