zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

159

158

157

156 155

154 153

152 151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

1 juli 2019: Ondanks hitte stress toch mooie opbrengst juni kern-installatie Polder PV. Juni was een warme maand, het KNMI had het voor De Bilt over "de warmste junimaand sinds het begin van de metingen in 1901". In de zomermaanden hebben onze in huis hangende antieke micro-inverters, die inmiddels grotendeels aardig bejaard beginnen te worden, behoorlijk last van hittestress als de zon schijnt. Ze worden dan behoorlijk heet. Voor 1 micro inverter, die ik als vervangings-exemplaar uit een andere installatie in augustus 2012 in ons systeem had opgenomen, was de langjarige belasting kennelijk te veel. Ik kon ondanks meerdere pogingen, geen "contact" meer krijgen met de uitlezing van het apparaat, dus kon ik de productie ervan ook niet meer monitoren. Ik heb het fraaie apparaatje eind van de maand, tijdens hete dagen, moeten vervangen voor een reserve exemplaar, waardoor sowieso wat productie verlies is opgetreden. Mogelijk is er ook iets anders aan de hand geweest, want ook het al bijna 20 jaar in gebruik zijnde (antieke) computer interface leek kaduuk te zijn gegaan. Ook daarvoor had ik gelukkig een reserve, anders had de monitoring behoorlijk in het honderd gelopen. Het gaat hier om totaal achterhaalde technologie, waarvoor geen simpele vervanging mogelijk is. Een nadeel van het solar pionieren, zullen we maar zeggen.

Mogelijk is er een niet bemerkte bliksem inslag geweest o.i.d., maar dat is puur speculatie. De eerste twee weken van juni, en op de 19e, waren er zeker 6 dagen in onze contreien waarbij er (forse) onweersfronten zijn langs getrokken (zie onweerarchief KNMI). We hebben echter nergens anders "schade" gezien in ons appartement, en het oude interface heeft tot in de derde week van juni nog als vanouds gewerkt. Dus wellicht ligt de oorzaak ergens anders.

De defect gegane "100 Watt" OK4E-100 micro-inverter heeft gemiddeld ongeveer 263 Wattuur per dag geproduceerd in de 2.486 dagen dat het exemplaar in onze installatie was opgenomen (op 1 van de achterste 108 Wp panelen, die midden in de winter deels worden beschaduwd door de voorste rij modules). Daarmee heeft het dus nog redelijk goed gepresteerd, met gemiddeld zo'n 889 kWh/kWp.jaar. Daarbij niet vergeten dat voor alle PV capaciteit (dus ook gloednieuwe, best performing installaties) door het CBS nog steeds wordt uitgegaan van een (achterhaalde) specifieke opbrengst van 875 kWh/kWp.jaar in Nederland. Het gaat hier om een zonnepaneel van bijna 18 jaar oud, en een omvormer die ook al dik anderhalf decennium productie achter de kiezen heeft (in 2 verschillende installaties).

Als het erg warm is, koel ik de micro-inverters tegenwoordig geforceerd met enkele computer ventilatoren die ik onder de kolommen met inverters plaats, om een versterkte luchtstroom langs de hard werkende apparaatjes te leiden.

Ondanks deze "kleine tegenslagen", een paar dagen uitval van de niet meer tot leven te wekken oude micro inverter, en waarschijnlijk meerdere drop-outs van de andere micro-omvormers tijdens de behoorlijke hitte, heeft juni wat totaal opbrengst betreft toch bovengemiddeld gepresteerd, zoals de maandelijks ververste grafiek met de producties van ons 1,02 kWp kern-systeem laat zien. Dat zal zeker het gevolg zijn geweest van het ook zeer zonnige (instralings-rijke) weer, volgens het KNMI "met gemiddeld over het land 250 uren zon tegen 201 normaal", voor die maand. Waarbij uiteraard ook nog in het achterhoofd gehouden moet worden, dat kristallijne zonnepanelen een negatieve temperatuur coëfficiënt hebben. Onze Shell Solar modules hebben een verlaging van het onder STC condities gemeten "piekvermogen" in de datasheet staan van -0,4 procent per graad Celsius boven de STC norm (25 graad C). Dus als de panelen 60 graden warm worden (kan makkelijk geschieden onder dergelijke condities, bij weinig natuurlijke ventilatie), zou er al (60-25) x 0,4% = 14% van de ooit gemeten STC waarde (93 cq. 108 Wp voor onze modules) af gaan. Maar omdat de panelen al zeer oud zijn, zullen ze sowieso al een veel lagere nominale waarde hebben dan toen ze, zo'n 20 jaar geleden, de fabriek verlieten. Hoeveel dat nu is, blijft gissen, dan moet je die panelen opnieuw professioneel laten doormeten.

Alle maandproducties van het kern-systeem van 10 zonnepanelen (1,02 kWp) in 1 diagram. Tot oktober 2001 nog maar 4 panelen, vanaf november dat jaar draait de complete set van 10 panelen continu. Behalve in sep.-okt. 2010, toen door een dakrenovatie het systeem enige tijd compleet uit de lucht is geweest. Die data zijn niet in het langjarige gemiddelde per maand opgenomen (dikke zwarte lijn).

Na de tegenvallende maand mei had het kern-systeem van Polder PV ondanks de hier boven weergegeven problemen toch een bovengemiddelde productie van 126,8 kWh in juni (3,8% boven het langjarige gemiddelde, 122,1 kWh).

Dezelfde grafiek als hier boven, maar nu slechts de maand producties in de laatste vier jaar. Er zijn opvallende verschillen zichtbaar in de producties per maand, met name ook in de eerste vier maanden van het jaar. In 2018 vielen zowel maart als april ook zwaar tegen (in maart zelfs met een productie onder die van de "wintermaand" februari !), maar maart 2019 dook daar nog eens onder. Verschillen kunnen fors oplopen, sterk samenhangend met het gemiddelde weer in de betreffende maand. Ondanks de zwaar tegenvallende opbrengsten in het voorjaar, gaf juli 2018 een exceptioneel maand resultaat te zien voor dat jaar. Al was voor Polder PV de maandproductie in die maand in het lang verstreken jaar 2006 de topmaand qua productie (eerste grafiek). De producties in 2019 kennen een iets minder spectaculaire dynamiek, en liggen tot nog toe, met juni meegerekend, 3 maal boven, en drie maal onder het langjarige maandgemiddelde.

Consequenties cumulatie productie: 2019 weer vrijwel op niveau langjarige trend

De geaccumuleerde productie kwam uit op 505 kWh in het eerste halve jaar voor het kern-systeem, wat nog maar 0,2% onder het langjarig gemiddelde ligt (506 kWh, laatste oranje kolom en horizontale stippellijn). Tm. mei was het verschil nog 1,6%, dus we zijn inmiddels bijgetrokken medio het jaar. Het "bekende" record jaar 2003 blijft ook voor de eerste 6 maanden ver boven de rest uit steken, met bijna 17% meer productie (591 kWh), dan langjarig gemiddeld. 2011, 2002 en 2015 waren voor deze periode goede "volgers" op plaatsen 2 , 3 en 4. Na 2003 zijn er enkele behoorlijk slechte jaren geweest, wat deels te maken had met toen nog buiten hangende micro-inverters die uitvielen, en die niet snel genoeg vervangen konden worden. Een totale systeem renovatie volgde uiteindelijk na lang aandringen bij de leverancier, in mei 2005. Vandaar dat dat jaar flink achterblijft in deze reeks. Ook 2012 en 2013 vielen behoorlijk tegen, met 470 kWh (2012) ruim 7% onder het langjarige gemiddelde over de getoonde meetperiode.

Producties per deel-systeem Polder PV - Juni, en cumulatie Januari tm. Juni 2019

In bovenstaande tabel de producties per deel-systeem in de maand juni, en voor de cumulatie van de stroomproductie in de maanden januari tm. juni (eerste half jaar) 2019. Producties zijn weergegeven in Wattuur (Wh), zoals de logging software weergeeft voor onze oude PV installatie. In de kolom ernaast de opgestelde capaciteit per deelgroep in Wattpiek (Wp). In de laatste kolom wordt de specifieke productie in kWh/kWp weergegeven, waardoor de onderlinge opbrengsten goed vergelijkbaar zijn. In juni lopen de prestaties uiteen van 121,3 kWh/kWp voor de apart opgestelde, later toegevoegde mini groep met 2 108 Wp panelen op pal zuid. Deze heeft mogelijk te maken gehad met structurele, niet opgemerkte drop-outs vanwege de hittestress. Opvallend is, dat de achterste groep panelen, waarin zoals hierboven vermeld, de defecte omvormer is vervangen (en er wat productie verlies is opgetreden in juni) beslist niet de minste resultaten heeft laten zien (oranje band, 126,0 kWh/kWp, op een na hoogste resultaat). De altijd al best presterende laatste aanwinst van Polder PV, de 2 Kyocera panelen die in serie op 1 OK4E-100 micro inverter zijn geschakeld, lieten de hoogste specifieke opbrengst zien als vanouds: 130,9 kWh/kWp. Het systeem als geheel (alle 14 panelen) had een specifieke opbrengst van 124,3 kWh/kWp in juni.

Bij de cumulatieve cijfers voor het eerste halve jaar van 2019 (onderste staatje) zijn de verhoudingen duidelijk anders: Hier presteert de deels in de wintermaanden beschaduwde, en de laatste jaren sowieso wat minder goede resultaten gevende 4x 108 Wp groep in de achterste rij het minst, bijna 478 kWh/kWp. De Kyocera panelen doen het met ruim 547 kWh/kWp bijna 15% beter. Alle 14 panelen bij elkaar hadden een specifieke opbrengst van ruim 501 kWh/kWp in de eerste 6 maanden van 2019. Opvallend blijft hierbij, dat onze oudste 4 stuks 93 Wp panelen (ruim 19 jaar oud!) het wederom zelfs iets beter doen dan het gemiddelde van alle panelen bij elkaar: bijna 506 kWh/kWp ...

Netto

resultaat ...

De robuuste Ferrarismeter in de meterkast (enkelvoudig telwerk)

bleek aan het eind van juni alweer 73 kWh minder aan te geven

dan eind mei. De teller staat nog steeds 125 kWh "in de

min" t.o.v. de start van dit jaar (saldo van 6 maanden

verbruik en opwek). Alle plussen en minnen bij elkaar optellend

van de opbrengst en het verbruik via deze "automatisch

salderende meter", in combinatie met de uitgevallen omvormer,

blijft de situatie naar tevredenheid voortduren bij Polder PV.

Wel natuurlijk een waarschuwing voor alle PV bezitters: maak er, zeker bij de wat oudere installaties, een gewoonte van minimaal uw maandelijkse productie resultaten op een rijtje te zetten, of als u daar geen tijd voor heeft, dit te laten doen via een web portal dienst. Dit kan onaangename verrassingen voorkomen als u onverhoopt te maken heeft gehad met een defecte omvormer of andere structurele problemen. Meten is weten. Zonnestroom is door de bank genomen een robuuste technologie. Maar niets is van eeuwige waarde. In de gaten blijven houden, dus, is het devies.

De

toevoeging van Anton Boonstra (nagekomen, 1 juli 2019)

Zoals

gebruikelijk heeft Anton Boonstra voor de Tweakers "pool"

aan installaties wederom twee grafieken opgemaakt, zie Twitter

link onder bronnen. Het is een synthese van informatie van /

voor 924 installaties in juni 2019. Hij stelde

ten eerste een grafiek samen met het verschil in instraling

in juni 2019 t.o.v. die in juni 2018, ge-extraheerd uit de KNMI

bestanden. En liet daarbij zien dat er forse toenames zijn gemeten.

Met als minimum 2,8% meer instraling dan in juni 2018 in onze

regio (PC 2000 - 2999), en een absolute waarde van 176,1 kWh/m²

horizontale instraling in juni 2019. Tot een zeer forse hoeveelheid

instraling meer in het zuidelijke deel van Limburg (PC 6000

- 6999), wat een 19,1% hoger niveau liet zien dan in juni 2018

(absolute waarde juni 2019: 192,2 kWh/m², 9,1% meer dan

in onze - kust - contreien !).

Wat de laagste instraling betreft, was noord Nederland (PC 9000 - 9999) weer "de sjakie" in juni 2019, gemiddeld 170,9 kWh/m². Dat is 11,1% minder dan de hoge waarde in zuidelijk Limburg. Het was wel 11,0% meer dan de instraling in juni 2018 in die regio.

Gemiddeld genomen was de horizontale instraling over alle meetstations van het KNMI 178,8 kWh/m² in juni 2019. Dit zou 10% boven het niveau in juni 2018 hebben gelegen.

Wat de productie resultaten betreft heeft Anton ook een grafiek met de behaalde specifieke opbrengsten getoond in kWh/kWp voor genoemde 924 PV installaties. Met een globaal vergelijkbare spreiding over het land. Van 127 kWh/kWp in noord Nederland, tot 146 kWh/kWp in zuidelijk Limburg (15% meer dan in noordelijk NL). Ons regio zat gemiddeld op 135 kWh/kWp, het hoogst van de hele kustregio (relatief kleine verschillen). Kijken we naar de prestatie van onze oude installatie, zit deze met ruim 124 kWh/kWp beduidend (ruim 8%) lager, wat gezien de hittestress gevoeligheid van ons PV systeem niet verbazingwekkend is. Alleen de Kyocera paneeltjes komen, afzonderlijk gemeten, met hun 131 kWh/kWp nog redelijk in de buurt van dat gemiddelde voor onze regio.

De gemiddelde specifieke opbrengst voor heel Nederland in de populatie die Anton onderzocht heeft, is 135,9 kWh/kWp geweest. Ook dat zou 10% meer zijn geweest dan in juni 2018.

Verder lezen / bronnen:

Warmste

juni in honderd jaar (KNMI, 28 juni 2019, voorlopig maandoverzicht)

Juni

2019. Juni was extreem warm, nat en zeer zonnig (KNMI, 29

juni 2019, voorlopig uitgebreider maand overzicht)

Zonkracht (KNMI, uitleg over wat het is, en hoe het gemeten wordt)

Hoe maken we de zonkrachtverwachting? (KNMI, mei 2019, uitleg over metingen / schattingen. Opvallende passage voor mensen die intensief metingen aan de momentane output van hun PV installatie doen, en soms extreem hoge momentane outputs meten: "Bij een gebroken wolkendek kan terugkaatsing van zonlicht tegen de wolk de zonkracht zelfs hoger maken dan bij een onbewolkte hemel!")

Maandopbrengsten per postcodegebied (statistieken Tweakers portal, initiatief van, en bijgehouden door Anton Boonstra)

Instraling en specifieke opbrengsten juni 2019 (de harde cijfers voor juni 2019, van installaties in het Tweakers portal, Anton Boonstra)

Landelijke opbrengst berekening juni 2019 (instraling specialist Siderea presenteerde 5 getallen sets met te verwachten specifieke opbrengsten in 5 regio van Nederland voor "optimale" resp. "gemiddelde" oriëntaties, in juni 2019. Deze verschillen van 131 tot 142 kWh/kWp in het optimale scenario, resp. van 130 tot 141 kWh/kWp in het gemiddelde scenario. Hierbij is het opvallend, dat de hoogste waarden gegeven worden voor de locatie oostelijk Nederland ter hoogte van Drenthe)

Eigen metingen zonnestroom productie Polder PV (sedert maart 2000)

28 juni 2019: Mackenzie rapport - toekomst Europese PV markt tm. 2024. Nederland speelt weer mee. Analisten bureau Wood Mackenzie Power & Renewables heeft net een interessant rapport uitgebracht over de komende jaren in de zonnestroom markt in Europa. Dit rapport volgt op de medio mei dit jaar door de branche organisatie Solarpower Europe (voorheen: EPIA) uitgebrachte Global Market Outlook 2019-2023 studie. Waarin werd voorspeld dat in 2019 tussen de 594 en 693 GWp nieuwe PV capaciteit on-line zou kunnen komen (low/high scenario's). En waarbij de nieuwe mondiale jaargroei uiteindelijk in 2023 verder zouden kunnen toenemen tot een reeds voor velen moeilijk voorstelbaar jaarlijks (!) volume van 1.044 tot zelfs 1.610 GWp*.

Het Mackenzie rapport behandelt de verwachte groei voor de Europese markt tot en met 2024, en geeft een "stapel grafiek" met de belangrijkste landen in hun samenvatting. Binnen de komende 3 jaar zou de Europese markt zo'n 20 GWp per jaar aan nieuwe PV capaciteit kunnen gaan opleveren. De totale opgestelde capaciteit zou daarmee in 2024 de grens van 250 GWp kunnen gaan passeren, een kwart terawattpiek, dus. Volgens Solarpower Europe zou er in Europa eind 2018 door de toevoeging van 11,3 GWp (Europa sensu lato, waarvan 8,2 GWp voor alleen de EU28 landen) een totaal volume zijn ontstaan van 125,8 GWp (hele wereld: 509,3 GWp).

Duitsland

en Spanje verzetten de belangrijkste piketpalen komende jaren

Voormalig wereldkampioen Duitsland blijft, ondanks zware ingrepen

in het Erneuerbare Energien Gesetz, de wetgeving die destijds

onder de bezielende "leiding" van Hermann Scheer het

land groot heeft gemaakt op het gebied van windenergie en zonnestroom,

de marktleider. Met in de jaren 2019 tot en met 2024 ongeveer

21 GWp verwachte nieuwe capaciteit aan PV installaties volgens

Mackenzie. Dit, ondanks het nog steeds boven de Duitse markt

zwevende structurele probleem, dat boven de 52 GWp er voor dakgebonden

PV installaties geen incentives meer (vanuit de meermalen op

de schop genomen EEG wet) vergeven zouden worden. Eind mei dit

jaar zou er al een geaccumuleerde PV capaciteit van 47,52 GWp

zijn (zie o.a. Energy-Charts

site van ISE Fraunhofer), dus dat komt al een aardig eind

in die richting. Analisten verwachten kennelijk dat dit probleem

waarschijnlijk opgelost zal gaan worden binnen afzienbare tijd.

Ook omdat o.a. de belangrijke deelstaat Beieren eind 2018 heeft

aangegeven om

van die cap af te willen.

Spanje is aan een forse inhaalrace bezig (na jaren zeer weinig activiteit), en zou als 2e met 20 GWp in dezelfde periode een mooie nieuwe plek gaan bezetten op het gebied van marktgroei. Al zal ze dan bij de geaccumuleerde capaciteit nog steeds Italië moeten gaan inhalen. Wat enkele boom-jaren achter de rug heeft, met name in 2010-2013. Mackenzie geeft daarbij wel aan dat dit voor Spanje grotendeels "utility solar" zal omvatten, grote zonneparken dus. Waarvan de eerste "ongesubsidieerde" exemplaren de komende tijd zullen worden opgeleverd. Voorbeelden: de 50 MWp grote Alarcos installatie van RWE's dochter Innogy, ruim 160 km. zuidelijk van Madrid, het 300 MWp Talayuela project van Solarcentury bij Cáceres in de Spaanse Extremadura regio, reeds voor 80% overgenomen door investerings-huis Encavis, en, op de iets langere termijn, een spectaculair 590 MWp project, ook nabij Cáceres van Iberdrola, wat in 2022 on-line zou moeten gaan.

Verder zullen 7 Europese landen minstens 5 GWp in genoemde periode (2019-2024) gaan plaatsen, en 18 landen meer dan 1 GWp.

Deel

cijfers via PV Magazine en reconstructie uit grafiek

Cijfermatig wordt er in de samenvatting van Mackenzie verder

weinig tot niets over de gepubliceerde figuur (met een stapeling

van accumulaties per land en per jaar, zonder individuele data

in cijfers) gezegd. PV Magazine International heeft kennelijk

wel het - voor 3.390 dollar te koop zijnde - marktrapport in

kunnen zien. En meldt

daarbij achtereenvolgens voor de periode 2019-2024 nauwkeuriger

cijfers. Voor Duitsland 20,7 GWp nieuwe capaciteit, voor Spanje

19,7 GWp, Frankrijk 17 GWp, Nederland 12,9 GWp, en voor Italië

11,7 GWp.

Nederland

back into PV business

Wat Nederland betreft zijn er verder geen details beschikbaar.

Genoemde enorme nieuwe volume van 12,9 GWp in vijf jaar tijd

zou neerkomen op een spectaculaire gemiddelde jaargroei

van 2,58 GWp per jaar, over die 5-jarige periode. Waarmee

ons land eindelijk weer helemaal terug is op het erepodium van

solar deployment in Europa. Voor 2019 wordt door Dutch

New Energy Research en ondergetekende een mogelijke groei van

(ook al spectaculair) globaal 2 GWp verwacht. Het tempo zal

daarna dus nog toe moeten nemen om genoemd gemiddelde jaargroei

te kunnen gaan halen. Gaan we uit van de laatste cijfers van

het CBS voor de eindejaars-accumulatie van 2018, inmiddels alweer

verder

opgekrikt naar 4.414 MWp, zou de door Mackenzie geprognosticeerde

groei van 12,9 GWp kunnen uitmonden in een accumulatie van reeds

17,3 GWp aan PV capaciteit, eind 2024. Nota bene: dat

is al 6,3 GWp (57%) meer dan de 11 GWp waar de laatste Roadmap

voor PV (samenwerking TKI Urban Energy, SEAC, TNO) nog van

uit is gegaan voor het jaar 2023. Wat dus, als de prognoses

van Mackenzie ongeveer zullen gaan kloppen, alweer achterhaalde

prognoses zouden kunnen blijken te zijn.

Ik heb gepoogd om uit de gepubliceerde figuur de kennelijk door Mackenzie gehanteerde jaargroei cijfers voor Nederland te destilleren. Daarbij lijkt het alsof de jaarlijkse groei toeneemt tot een maximum van ongeveer 3,5 GWp in 2021, en een minimum kent van ongeveer 1,3 GWp in 2024. De methode gaat echter zeker bij de getoonde stapel grafiek wel met wat onnauwkeurigheden gepaard, dus de werkelijke door Mackenzie gehanteerde cijfers kunnen daar van afwijken. Sowieso blijft voorspellen in dit soort volatiele markten nogal tricky. Invloeden van dramatische politieke "haast beslissingen" zoals inperken van de potentie van zonneparken (mogelijk gevolg van de strekking van aangenomen "motie Dik-Faber cs."), invoering van "een nog steeds onzekere opvolger van de salderings-regeling", en dergelijke ingrepen, kunnen vroegtijdig roet in het eten gaan gooien. Ook zal, indien nu al bestaande problemen bij de netcapaciteit in groei regio als noord-oost Nederland niet tijdig worden opgelost, er beslist een minder sterke groei optreden dan mogelijk gedacht.

Het kan dus nog alle kanten op gaan met de ontwikkelingen. Dat Nederland hard zal (blijven) groeien staat echter als een paal boven water. Er staat nog zo'n 8,5 GWp aan SDE beschikte capaciteit klaar voor zonnestroom (10,5 GWp totaal beschikt in laatste RVO update minus ruim 2 GWp realisaties in CertiQ databank). En ook de kleinverbruikers-markt blijft nog steeds spectaculair hoge volumes afleveren, zoals de bijna 167 MWp in het eerste halve jaar bij netbeheerder Enexis.

De-carbonisatie

Dit

alles wordt door Mackenzie bezien tegen de achtergrond van toenemende

"de-carbonisatie" beleid in de Europese Unie, en de

verwachting dat in 2050 de EU "emissieloos" zou moeten

zijn / worden bij haar energie voorziening. In dat extreem ambitieuze

traject zou tegen 2040 er reeds meer dan 170 gigawatt aan gas

en kolen gestookte centrales, alsmede kerncentrale capaciteit

van het net moeten zijn gehaald. Dat laatste natuurlijk mede

gezien de Duitse "Ausstieg" politiek sedert de ramp

met het Daiichi kerncentrale complex in Fukushima, maart

2011, in Japan, aangevuld met voorgoed af te schrijven andere

kerncentrales in Europa binnen genoemde periode.

Van

FIT naar PPA en prijs erosie

In de abstract wordt ook gewag gemaakt van het "verdringen"

van klassieke feed-in tarief (FIT) systemen door "competitieve

veilingen" in de Europese solar markt, waarbij PV met name

in competitie gaat met projecten met windturbines op land. Tm.

eind 2018 zou er 24 GWp aan PV capaciteit zijn toegekend via

dergelijke veilingen, en nog eens 47 GWp "bevestigd vanuit

meer dan een dozijn sub-markten". In de komende 5 jaar

zullen van diverse Europese sub-markten klassieke FIT regelingen

gaan verdwijnen, waardoor er druk komt op de winstgevendheid,

en de kosten van PV projecten. Hiervoor in de plaats lijken

o.a. zogenaamde power purchase agreements (PPA's) te

komen: langjarige contracten voor de verzekerde afname van de

stroom productie van grote projecten door marktpartijen, al

dan niet vergezeld van de bijbehorende, doch separaat verhandelbare

garanties van oorsprong. Door de continue toename van stroom

uit duurzame energie bronnen die vrijwel geen input kosten (inkoop

fossiele brandstoffen), en/of die slechts zeer beperkt onderhoud

(PV) kennen, is er een grote prijsdruk op de marktprijzen voor

elektriciteit ontstaan. In sterk ontwikkelde deelmarkten valt

de stroomprijs al vaak onder de 30 Euro per MWh, en bij verdere

penetratie van stroom uit hernieuwbare bronnen zelfs richting

0 euro. Weliswaar vallen de meeste laag geprijsde uren in de

nacht, maar het is zeer waarschijnlijk dat ook de marktprijzen

midden op de dag - als de PV productie op haar hoogste punt

is - structureel onderuit zullen gaan. Om die zonnestroom dan

voor "een redelijke prijs" te kunnen verkopen zal

een zware klus worden, als dat grote volume niet fysiek opgeslagen

kan worden. Dit principe wordt ook wel prijs kannibalisme genoemd.

Hoe sterker de toename van duurzame elektriciteit, hoe lastiger

het wordt om grote volumes daarvan voor een "interessante"

(hoge) prijs te verkopen op de momenten dat de internationale

marktprijs door de ontwikkelingen sterk onder druk staat.

Decentraal

en meer opslag

In ieder geval zal een groot deel, 40% van het volume aan PV

capaciteit wat de komende jaren in Europa gebouwd gaat worden,

bestaan uit decentrale opwek, primair bedoeld voor (een maximum

aan) zelf-consumptie. Al naar gelang door regeringen en overheden

in het leven geroepen incentives, in Europa van zeer

verschillende aard, terug gedrongen of zelfs afgeschaft zullen

gaan worden, zal de betekenis van opslag van (duurzame) elektriciteit

snel toenemen, om het niveau van zelf-consumptie van de eigen

opwek te laten toenemen.

* 1 GWp = 1.000 MWp = 1.000.000 kWp = 1 miljard Wp. Een modern PV module heeft vaak een nominale capaciteit van 300 Wp. 1 GWp is dus ruim 3,3 miljoen van dergelijke zonnepanelen. Indien in 2023 1 TWp (= 1.000 GWp) nieuw wordt geplaatst, zouden dat er grofweg 3,3 miljard exemplaren kunnen zijn. De werkelijk te realiseren aantallen hangen echter sterk af van de daadwerkelijk toegepaste capaciteiten: moderne modules kunnen anno 2019 in een wijde range van 250 tot ver over de 400 Wp per stuk worden verkocht. De lagere vermogens verdwijnen stapsgewijs steeds meer uit het beeld. NB: hierbij is nog geen rekening gehouden met dunnelaag technologie. Aangezien dergelijke modules (de bekendste en grootste volumes verkopende, First Solar) veel lagere vermogens per paneel hebben (minder dan 150 Wp), zullen de werkelijke aantallen wereldwijd dus nog een stuk hoger liggen.

Bronnen:

Research and consulting in energy & metals - Wood Mackenzie Limited, artikel "New European solar installations to double over next 3 years", 26 juni 2019

Germany and Spain to be the solar flag bearers, artikel in PV Magazine, 26 juni 2019

Roadmap for PV systems and applications in The Netherlands, website SEAC, rapport (dec. 2017) te downloaden via gelinkte webpagina, 26 feb. 2018

24 juni 2019: CertiQ update mei 2019 - lichte afkoeling gecertificeerde PV markt 79,9 MWp nieuw gemeld, accumulatie > 2 GWp, record zonnestroom productie april. Polder PV kreeg op aanvraag het mei rapport van TenneT dochter CertiQ ter beschikking. Hierin een "licht afgekoeld" nieuw gecertificeerd PV volume in de maand mei, van 79,9 MWp, verdeeld over netto 373 nieuwe projecten. Maar ook een nu al bekende record productie van gecertificeerde zonnestroom voor de maand april. Bovendien is, zoals door Polder PV voorspeld, er inmiddels meer dan 2 GWp gecertificeerde zonnestroom capaciteit geaccumuleerd in de CertiQ bestanden. In dit artikel de grafische en numerieke weergave van de door CertiQ gepubliceerde data. Als vanouds, sedert 2009, elke maand voor u samengesteld door Polder PV. In dit artikel: aantallen, capaciteiten, en systeem-gemiddelde capaciteiten. Tevens een nieuwe prognose, voor het mogelijke geaccumuleerde gecertificeerde PV volume voor eind 2019, op basis van de historische trends, en een nieuw maand record aan gecertificeerde productie voor april 2019.

In de hier onder volgende analyse worden, als vanouds, voor uitsluitend (gecertificeerde) zonnestroom de volgende data gepresenteerd in historische context. Omdat ik lange tijd geen nieuwe rapportage op de website van CertiQ kon vinden, en de maand juni al voor meer dan driekwart is gepasseerd (normaliter verschijnt het rapport van de laatste maand begin van de opvolgende maand), heb ik contact opgenomen met CertiQ, waarna ik het rapport over mei rap kreeg toegestuurd* (dank!). Zoals ingevoerde lieden in deze materie zich kunnen voorstellen, is het in deze tijden, met massieve nieuwbouw van talloze, soms ook wat rapportage verplichtingen betreft zeer complexe projecten die duurzame energie produceren, "nogal" druk bij de TenneT dochter. Ze hadden nog geen tijd gevonden voor een update. De hier onder gepresenteerd cijfers zijn gebaseerd op het aan mij op 24 juni 2019 verstuurde maandrapport over mei dit jaar.

* Het rapport werd uiteindelijk echter pas op 27 juni 2019 op de website geplaatst, ongebruikelijk laat voor CertiQ.

Wat de maandelijkse toevoegingen (of: tijdelijke afnames) van aantallen installaties betreft in bovenstaande grafiek, rode curve, met als referentie de linker Y-as, zijn er in mei 2019 "netto" 373 nieuwe PV projecten bij gekomen. Dat is een nieuw record voor de eerste 5 maanden van dit jaar, en is zelfs het hoogste volume sedert de record netto nieuwbouw in juli 2017 (apart aangegeven in de grafiek, 445 nieuw gemelde projecten). Kijken we naar het voortschrijdend gemiddelde per kalenderjaar, zit er al langere tijd weer een stijgende lijn in, sedert medio 2017, met minder opvallende uitschieters naar boven of naar onder. Maximaal zo'n 300 nieuwe installaties per maand leek "de trend" bij CertiQ, het afgelopen jaar. Gezien de enorme "berg" aan uitgegeven beschikkingen onder de zes laatste SDE "+" regimes (zie laatste revisie), die binnen anderhalf tot drie jaar tijd gerealiseerd moeten worden, is het niet vreemd, dat ook de aantallen project realisaties weer zijn toegenomen.

De jaar gemiddeldes in de (deels verouderde) maand rapportages lagen achtereenvolgens voor 2016 op 105 nieuwe projecten per maand, in 2017 158, en het - voorlopige - gemiddelde in 2018 is op 210 stuks per maand gekomen. In de eerste vijf maanden van 2019 ligt het gemiddelde (288 stuks/mnd) daar dus al fors boven. Neem echter goed notie van het feit, dat zowel de aantallen als de capaciteiten later in jaarlijkse revisies worden bijgewerkt door CertiQ. Voor de medio 2018 verschenen update voor 2017 lag deze op gemiddeld 143 nieuwe installaties per maand (1.717 nieuwe installaties in 2017). 9,5% lager dan uit de oorspronkelijke maand rapportages afgeleid kon worden. Altijd moeten gepubliceerde Nederlandse solar statistieken met prudentie worden genoten, omdat veel data achteraf nog (fors) kunnen worden bijgesteld vanwege trage administratieve processen.

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek (referentie: rechter Y-as) die, na het "plateau" in 2013-2015, de laatste 3 en een half jaar weer opvallend is gaan stijgen. De curve geeft eind mei 2019 een accumulatie van 18.385 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan). De 15.000 stuks werd in april 2018 overschreden. In het huidige tempo duurt het nog wel waarschijnlijk een maand of 6-7, voordat het niveau van 20.000 PV installaties zal zijn bereikt (vermoedelijk rond begin 2020).

In de grafiek zijn ook 2 belangrijke startdata opgenomen die tot de sterke groei van de bijschrijvingen in de CertiQ databanken hebben bijgedragen: (1) de start van de eerste SDE regeling op 1 april 2008 (in de eerste 3 jaar, met vertraging, met name heel veel residentiële installaties ingeschreven), en (2) de start van de eerste "SDE +" regeling (SDE 2011, per 1 juli 2011). Waarbij de "bovencap" van 100 kWp per aanvraag werd ge-elimineerd, en er, na een periode van vertraagde oplevering (en eerder gesignaleerde aberratie in 2013-2015, periode van her-inschrijvingen), een begin werd gemaakt met de vele duizenden grote(re) projecten. Met name op bedrijfs-daken, rooftops op diverse typen instellingen, en, de laatste jaren tevens, stapsgewijs, op de grond.

Zie ook de volgende grafiek voor de trends per jaar bij de aantallen installaties / projecten, op basis van de maand rapportages. NB, voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De fluctuaties kunnen fors zijn. Het gemiddelde installatie niveau is sedert 2011 behoorlijk terug gevallen, werd in de grafiek door de her-registratie operatie in 2013-2015 flink vertroebeld, maar trekt zeker het laatste jaar weer aan. De door CertiQ gerapporteerde 12 maanden van 2018 laten weer een behoorlijke maandelijkse groei van de aantallen nieuwe registraties zien. Met als kers op de taart het maandrecord van november voor dat jaar (netto 298 nieuwe projecten, hoogste paarse kolom rechts). Na tegenvallend december, met "slechts" 189 netto nieuwe projecten, zijn inmiddels de eerste 5 maanden van 2019 toegevoegd (252, 245, 301, 268, en het - voorlopig - nieuwe "jaar record" van 373 nieuwe projecten in januari tm. mei). Het eerste kwartaal gemiddelde kwam in 2019 op 266 nieuwe installaties netto per maand, met april en mei meegerekend steeg het door naar 288 installaties gemiddeld nieuw per maand (horizontale gele stippellijn).

Het gemiddelde voor de maand rapportages kwam voor 2018 een stuk lager uit, op 210 nieuwe projecten per maand. Voor de afgeronde kalenderjaren 2016 en 2017 waren die gemiddeldes 105 resp. 158 stuks per maand (bijpassende gekleurde horizontale stippellijnen). Gemiddeld genomen nam het niveau in de maand rapportages in 2018 dus toe met 33% t.o.v. dat in 2017.

Het nieuwe jaarvolume voor 2018 is gekomen op 2.516 installaties. In 2017 was dat nog maar 1.898 (volgens de maand rapportages), dus op het vlak van aantallen is er duidelijk groei. Wederom hierbij het voorbehoud, dat totale volumes per jaar achteraf kunnen - en zullen - worden bijgesteld door CertiQ. Bijgestelde data voor 2018 komen we pas later dit jaar te weten.

Dat er weer "aardige" groei volumes van de aantallen bij CertiQ geregistreerde projecten zijn te zien is voor een aanzienlijk deel te wijten aan de lopende realisaties van omvangrijke volumes onder de diverse SDE "+" regelingen beschikte PV projecten. Voor een overzicht van de beschikkingen en "officiële" realisaties, zie de door Polder PV gepubliceerde analyse van RVO cijfers van 6 mei jl. De grootste groei zit hem echter de laatste jaren niet zozeer in het "aantal" installaties, maar met name in de opgestelde productie capaciteit, wat daarmee wordt ingebracht. Dat stijgt ronduit spectaculair, zoals we hier onder weer zullen zien. Dat heeft alles te maken met het feit dat het om (gemiddeld en absoluut) véél grotere PV projecten gaat dan wat enkele jaren geleden "gebruikelijk" was voor Nederland. Hier bovenop zijn de nu daadwerkelijk fysiek gebouwde grondgebonden zonneparken gekomen. Die stuk voor stuk bij CertiQ worden aangemeld, en die met hun enorme capaciteit volumes in de databank worden opgenomen. In december 2018 is op dit punt alweer een nieuwe mijlpaal bereikt bij de toevoegingen. Januari 2019 deed het wat rustiger aan. Februari liet alweer een nieuw record zien. In de opvolgende drie maanden werden wisselend hoge (maart en april) en "iets minder hoge" volumes (mei) bijgeschreven door CertiQ.

Voetnoot bij grafiek: de cijfers voor sep. 2017 zijn na vragen van Polder PV door CertiQ aangepast. Voor de reden, zie analyse herziening september 2017 rapportage !

Subgemiddelde

toevoeging mei 2019

In vergelijking met de groei van de aantallen nieuw geregistreerde

gecertificeerde PV projecten (vorige grafiek), gaat het

bij de netto toegevoegde capaciteit al een tijdje echt

om opvallende, substantieel grotere volumes dan

wat we in eerdere jaren hebben gezien. Het verloop van

de kolommen in 2018 is sterk verschillend van de situatie

bij de "aantallen" projecten! Voor 2018 (paarse

kolommen) waren de volumes ongekend hoog,

culminerend in het - voorlopig - laatste record in december

(netto +125,5 MWp toegevoegd).

Januari 2019 begon "relatief rustig", met 51,1 MWp netto nieuw toegevoegd volume. Februari voegde wederom een nieuw record volume toe van 165,0 MWp. Maart zat lager, met 97,6 MWp, april kwam iets bovengemiddeld alweer met 104,6 MWp nieuw volume. Mei voegde een duidelijk subgemiddelde nieuwe capaciteit toe, 79,9 MWp. 24% lager dan de groei in april. En duidelijk (20%) onder het gemiddelde voor de eerste vijf maanden van 2019 (horizontale gele stippellijn). Door de toevoeging in mei is dat maand gemiddelde in de eerste vijf maanden op een niveau gekomen van bijna 100 MWp/mnd, een factor 1,4 maal zoveel dan het kalenderjaar gemiddelde voor de 12 maand rapportages in 2018 (bijna 71 MWp/mnd, paarse stippellijn).

Kwartaal cijfers CertiQ maandrapportages - extra input voor QII 2019

In deze voor het maart 2019 overzicht voor het eerst gepresenteerde nieuwe grafiek heb ik op een rijtje gezet wat de groeicijfers zijn geweest van de nieuwe capaciteit voor gecertificeerde PV installaties in de CertiQ databank, per kwartaal. De eerste 2 maand resultaten voor QII 2019 (april en mei 2019 accumulatie ) heb ik rechts toegevoegd, in een kolom met gestreepte rand, om de impact weer te geven. Die twee maanden hebben al 90% van het volume van heel QII in 2018 "te pakken" (206 MWp), en er moet straks nog een mogelijk weer veel capaciteit brengende juni maand bij worden geteld. Houdt rekening met het feit dat in de jaren 2013 - 2014 er nog vreemde zaken met de maand cijfers kunnen zijn geschied, i.v.m. de toen hoge impact hebbende her-registratie operatie. Waardoor - voor die tijd - veel capaciteit tijdelijk is "verdwenen", en op een later tijdstip weer is toegevoegd (exclusief de toen niet meer her-ingeschreven installaties).

Het eerste kwartaal van 2019 liet een nieuw meld record bij CertiQ zien, 314 MWp. Het ligt in de lijn der verwachting dat dat kwartaal record later dit jaar mogelijk al gebroken kan gaan worden, vooral als in het betreffende kwartaal meerdere grote zonneparken zullen worden opgeleverd. Waarvan er vele in bouw zijn of die op het punt staan van daadwerkelijke uitvoering. Voor QII lijkt dat echter vooralsnog twijfelachtig, want dan zou er in juni 2019 netto 129 MWp nieuw gemeld moeten worden bij CertiQ. Alleen februari dit jaar had een hoger volume, tot nog toe.

In de eerste 5 maanden van 2019 werden - netto - 1.439 nieuwe projecten gemeld door CertiQ, met een gezamenlijke - netto - capaciteit van ruim 498 MWp. Derhalve was de gemiddelde nieuwe systeem omvang in deze periode ongeveer 346 kWp (wel een stuk lager dan in het eerste kwartaal, 393 kWp). In de eerste vijf maanden van 2018 waren die cijfers nog 910 nieuwe installaties, 297 MWp, resp. een gemiddelde systeem omvang van 326 kWp. Ook hier dus weer een lichte groei, gecombineerd met verder gaande schaalvergroting van de omvang van de nieuwe projecten.

Wat de absolute volumes betreft: in 2019 zijn al 58% meer nieuwe projecten bijgeschreven dan in dezelfde periode van 5 maanden in het voorgaande jaar. Bij de capaciteit is het zelfs al 68% meer dan in 2018.

Gemiddelde

capaciteit PV projecten mei 2019

Als we uitgaan van "relatief weinig uitstroom"

uit de CertiQ bestanden, en de maandelijkse netto toevoeging

van 373 nieuwe installaties, met genoemde 79,9 MWp netto

nieuwe capaciteit (mei 2019) combineren, zou hier uit

resulteren dat een "netto nieuw toegevoegd project"

in de mei 2019 update een gemiddeld systeem vermogen zou

hebben gehad van ruim 214 kWp per stuk

(grofweg 714 PV modules à 300 Wp). Dat ligt veel

lager dan het nieuwe record gemiddelde in februari (674

kWp/installatie), en is ook 45% minder dan het gemiddelde

in april (390 kWp). Vermoedelijk zijn er nauwelijks zeer

grote (grondgebonden) projecten "ingestroomd"

in de mei update. Wat beslist van maand tot maand kan

verschillen, en dus mogelijk in een komende rapportage

"recht getrokken" kan worden. Grote rooftop

projecten en grondgebonden installaties hebben een sterke

invloed op dit systeem gemiddelde. Als er in een maand

relatief "veel" van dat soort projecten opgenomen

worden in de CertiQ database, heeft dat een bovenmatig

hoge impact op de nieuwe gemiddelde capaciteit per maand.

Indien ze niet of nauwelijks in een maand rapport worden

opgenomen, heeft dat een fors drukkend effect op het nieuwe

systeemgemiddelde in die rapportage.

Accumulatie

van gecertificeerde PV capaciteit

Trendlijn in de grafiek is wederom aangepast (rood: 4e

graads polynoom, "best fit"). Piketpalen bereiken

volumes van, inmiddels, telkens 400 MWp met vertikale

blauwe stippellijnen aangegeven.

Na het bereiken van de halve GWp aan gecertificeerde zonnestroom capaciteit in het rapport van mei 2017 ging de groei verder, en na de heftige "correctie" t.a.v. het september 2018 rapport, op een behoorlijk consistent, gemiddeld hoog niveau in de laatste maand rapportages. In het juni 2018 rapport werd eindelijk de eerste "Gieg" in de CertiQ annalen bereikt voor zonnestroom capaciteit. In 2018 vond er een duidelijke versnelling van de gerapporteerde capaciteiten plaats, culminerend in een record toevoeging in december.

Na de "relatief bescheiden" toevoeging van ruim 51 MWp in januari, het nieuwe record volume van 165,0 MWp in februari, de 97,6 MWp in maart, en een extra 104,6 MWp in april, en 79,9 MWp in mei, bereikte de zonnestroom databank van CertiQ al een geaccumuleerde gecertificeerde capaciteit van 2.021,5 MWp. Bij de bespreking van het voorgaande (april) rapport, werd het passeren van de "2 GWp" grens reeds voorspeld door Polder PV. Het bereiken van de eerste "gecertificeerde" GWp kostte sinds eind 2009, toen er nog slechts 22 MWp PV capaciteit bij CertiQ bekend was (gecertificeerd), 8 een een half jaar. De tweede GWp heeft minder dan een jaar gekost. En gezien de snel in te vullen enorme SDE portfolio's, zal de derde GWp nog rapper worden behaald.

Het bereikte volume van ruim 2 GWp in het mei rapport is reeds een factor 92 maal het volume eind 2009 (22 MWp). En al 15,6 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. De tussenpozen tussen het bereiken van een nieuwe "100 MWp" grens bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar in ieder geval steeds korter geworden. Ik heb, vanwege de forse groei, deze in de grafiek sedert het rapport van augustus 2018 aanvankelijk vervangen door "piketpalen" voor het bereiken van, telkens, 200 MWp aan volume groei. Die groei is echter het laatste jaar alweer zo hard gegaan, dat ik inmiddels de piketpalen alweer heb vervangen door exemplaren voor elke 400 MWp bij de accumulatie. Evident is, dat de afstanden tussen de vertikale blauwe stippellijnen bij het bereiken van een nieuwe hoeveelheid van (vanaf nu) 400 MWp steeds korter zijn geworden. De vraag is hoe lang deze enorme versnelling in de capaciteitsgroei kan - en zal - aanhouden in het CertiQ dossier. Voor een prognose voor eind 2019, zie de laatste grafiek in dit artikel.

Systeemgemiddelde

capaciteit

Met de aanhoudend forse groei van de accumulatie van (gecertificeerde)

zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte

nog steeds sterk groeien in de cijfers van CertiQ. Zoals

weergegeven in bovenstaande grafiek, met een "best

fit" 6e graads polynoom als trendlijn (rood). Het

systeemgemiddelde nam afgelopen jaar sterk toe, van 46,6

kWp (eind december 2017) naar 89,9 kWp gemiddeld eind

2018. In januari tm. mei nam het weer verder sterk toe,

van 91,5 naar zelfs 110,0 kWp. Dit is

inmiddels een factor 19 maal het gemiddelde begin 2010.

En is al een factor 7,3 maal zo hoog dan de minimum omvang

waarvoor een SDE "+" project sedert SDE 2011

(volgens wettelijk voorschrift) wordt geaccepteerd door

RVO (15 kWp, blauwe stippellijn). Een minimum wat mogelijk

nog "opgetrokken" gaat worden voor nieuwe aanvragen

onder, mogelijk, de najaars-ronde van SDE 2019? Zie het

voorspel in de bespreking

van de kamerbrief van Min. Eric Wiebes. Onder SDE

2018 II gold nog de bestaande ondergrens van 15 kWp. En

ook in de voorjaars-ronde voor SDE 2019 blijkt die geplande

verhoging nog niet te zijn gematerialiseerd (zie tabel

7 in de 21 pagina's tellende kamerbrief

van 21 december 2018).

In het maand rapport van maart 2019 is de gemiddelde systeemgrootte bij de accumulatie aan gecertificeerde PV installaties bij CertiQ voor het eerst boven de 100 kWp gekomen.

De gemiddelde systeemgrootte van de netto toevoegingen in de mei 2019 rapportage lag, wederom, op een stuk hoger niveau, 214 kWp. Het gemiddeld hoge niveau wordt structureler, omdat er steeds meer zeer grote (druppelsgewijs ook grondgebonden) projecten worden opgeleverd. Het gemiddelde van de toevoegingen in de 12 maandrapporten van 2018 was dan ook met 354 kWp al zeer hoog.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben (zie grafiek met de actuele aantallen per grootte categorie). Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer.

Totaal

volume tm. mei 2019 (voorlopig) en verwachting tm. EOY

2019

De

verwachting is, dat Nederland in 2019 weer een record

jaar tegemoet zal gaan zien, uiteraard vooral ook weer

binnen de zwaar door SDE subsidies gedreven projecten

markt. De grote vraag is natuurlijk: hoe "groot"

wordt het CertiQ volume dit jaar? Gesproken wordt over

mogelijk 2 GWp nieuwbouw voor heel Nederland, inclusief

de gecertificeerde volumes (bijna uitsluitend SDE projecten),

en de grote volumes aan residentiële en niet, of

anderszins gesubsidieerde projecten. Hier onder ga ik

daar wat alleen het CertiQ volume betreft (!) weer op

in, met een extrapolatie tot en met eind 2019.

Dit, n.a.v. de blijvend hoge groei bij de accumulatie

van de capaciteit.

De laatste keer dat ik een dergelijke extrapolatie grafiek maakte, was voor het eindejaars-volume van 2018 op basis van het november rapport dat jaar, waarbij ik destijds uitkwam op - zeer conservatief geschat - zo'n 1.470 MWp eind van het jaar. Het werd in het voorlopige (eerste) jaar rapport van CertiQ zelfs 1.523 MWp (weergegeven in de grafiek), dus ik was inderdaad "conservatief". En het zal, gezien de update historie van CertiQ, mogelijk zelfs nog meer gaan worden in een later dit jaar te verwachten update van de cijfers over 2018.

In de huidige extrapolatie grafiek hier boven doe ik een nieuwe poging, ditmaal voor eind 2019. Daarvoor heb ik wederom een rechtlijnige trendlijn vanaf de sterke groeiperiode (eind juni 2015, 129,5 MWp) via het laatst bekende maand resultaat (mei 2019, 2.021,5 MWp) doorgetrokken naar de achterste blauwe vertikale stippellijn (peildatum eind 2019), waarbij ik op zo'n 2.300 MWp accumulatie kom. Gaan we, logischer, uit van de best fit trendlijn door de maand resultaten, een (aangepast) 4e graads polynoom (rode curve), en bepalen we daarvan het snijpunt met genoemde blauwe stippellijn, komen we veel hoger uit, op zo'n 2.800 MWp. Als we van deze twee extrapolaties weer, conservatief, het gemiddelde nemen, komen we op ongeveer 2.550 MWp als voorlopige "educated guess" voor het geaccumuleerde CertiQ volume, eind dit jaar. Gezien het feit dat er "nogal" wat zonnepark project zullen worden gebouwd dit jaar, waar onder het voor Chint Solar (China) door Goldbeck (BRD) gebouwde ZP Midden Groningen te Sappemeer Gr. (103 MWp), zal dit een zeer conservatieve inschatting zijn. We zullen later gaan zien hoe dit uiteindelijk zal gaan uitpakken. Vooral de netkoppeling van grote projecten in noordoost Nederland blijft een "spannend verhaal", gezien de capaciteits-problemen daar. Pas als de netkoppeling fysiek tot stand is gekomen, en de eerste "groene prik" is geproduceerd (exclusief eventueel daar op volgende "test-fase" voor het project), telt zo'n project mee voor de door Polder PV gehanteerde zonnestroom statistieken. Dat is tevens de beleidslijn van branche organisatie Solar Power Europe: geen netkoppeling, dan ook nog géén opname in de statistieken.

Als we conservatief genoemde 2.550 MWp EOY 2019 aannemen, en daar het voorlopige EOY cijfer voor 2018 (minimaal 1.523 MWp) van af trekken, zou het "nieuwe gecertificeerde jaarvolume" als absolute "bottom" al bijna 1.030 MWp kunnen omvatten. Waarschijnlijk wordt het fors meer.

Nieuw

record volume gecertificeerde zonnestroom productie -

april 2019

De "gemeten" producties van gecertificeerde

zonnestroom worden door CertiQ ook in hun maand rapportages

weergegeven. Dit zijn altijd minimum inschattingen,

omdat er vaak nog de nodige cijfers "nakomen",

dus ook hier gaarne prudentie met de interpretaties. Maar

de cijfers mogen er sowieso al wezen. April 2019, het

laatst beschikbare cijfer tot nog toe bekend gemaakt,

heeft een nieuw historisch volume opgeleverd. Wat, gezien

de voortdurend hoge nieuwe capaciteit toevoegingen natuurlijk

helemaal niet vreemd is. De "historische record"

van de maand rapportages heeft Polder PV in onderstaande

grafiek weergegeven.

In bovenstaande grafiek in magenta de geaccumuleerde gecertificeerde PV capaciteit in de CertiQ databank, cumulerend in, voorlopig, 2.021,5 MWp in het mei 2019 rapport (geel omrand punt rechtsboven, referentie: linker Y-as). Dat is record 1 (er zullen er nog velen volgen). Het tweede record breekt het lang nog overeind gebleven voorgaande exemplaar van juli 2018, wat toen nog ruim 165 GWh (gemeten) productie van gecertificeerde zonnestroom liet zien (volgens maandrapport, later nog bij te stellen). Dat is voor de laatst bekende maand waarde, april 2019, alweer met de vingers in de neus naar de historische annalen verwezen, zie het rood omrande datapunt in de blauwe curve, rechts bovenaan. Dat geeft al een spectaculair volume aan van 209,5 GWh (met ook nog forse opwaartse bijstellingen te verwachten). Voor deze "voorjaars-maand", in de maandproductie verdelings-grafiek van het systeem van Polder PV pas op de 4e plaats komend van de 12 maand volumes, is nu dus al 27% meer gemeten productie bekend, dan in de "voormalige topmaand" juli 2018. Dat voorspelt nogal wat voor de komende maand rapportages over de zomermaanden van 2019 ...

Rechts onderaan in de grafiek zijn de vier "winter-dips" zichtbaar (blauwe pijlen). Ook deze worden steeds "hoger", vanwege de continu toenemende capaciteiten, en de daarmee gepaard gaande - relatief geringe winterse - producties in die maanden, die bovenop de producties van de al langer bestaande installaties worden gestapeld.

Later ga ik ook nog uitgebreider in op gemeten productie resultaten voor - gecertificeerde - zonnestroom, alsmede de ge-importeerde en ge-exporteerde garanties van oorsprong bij CertiQ.

Data: CertiQ maandrapportages en separaat ontvangen maandrapport mei 2019 (maandelijkse analyse updates door Polder PV)

3 juni 2019: CBS updates 2. Zonne-energie - zonnestroom versus thermisch en totale impact. Incl. nagekomen (24 juni 2019), onderaan.

In recent verschenen CBS energie cijfer updates zijn naast de wederom geactualiseerde zonnestroom data voor 2018 ook data terug te vinden over thermische zonne-energie installaties, die ik in enkele grafieken uitlicht. Dit volgens de laatst bekende data van CBS, van 29 mei 2019. De laatste keer dat ik thermische zonne-energie belichtte was eind 2017, dus het werd tijd om de status daarvan te verversen. Ook wordt de totale impact van zonne-energie opwekking (fotovoltaïsch én thermisch) op de productie van energie uit hernieuwbare bronnen, alsmede de CO2 reductie aandelen getoond.

In deze grafiek de tijdreeks voor het aantal in-gebruik genomen afgedekte zonnecollector systemen kleiner of gelijk aan 6 m² (geel), en onder de X-as het in dat jaar (door CBS berekende) aantal uit-gebruik genomen installaties (blauw), tot en met het laatst bekende kalenderjaar, 2017. Linksboven, in de in-set, het resulterende volume aantal installaties aan het eind van het betreffende jaar (EOY). Dit was in 2016 opgelopen tot 154.439 exemplaren (2015: 152.843 stuks), maar is door de forse rekenkundige "uit gebruik genomen" volumes, in 2017 met 7.804 exemplaren hoger geworden dan de in gebruik genomen aantallen (6.303 exemplaren), eind 2017 weer licht gedaald, naar 152.938 stuks (minder dan 1% lager dan in 2016). De record jaarlijkse toevoeging vond alweer lang geleden plaats: 10.714 nieuwe afgedekte zonnecollectoren in 2009. Voor de jaren 2006-2009 registreerde het CBS géén (rekenkundige) "uit-gebruik names" (nulwaarden voor die jaren, wat hoogstwaarschijnlijk niet - een benadering van - de realiteit weergeeft).

De al langer ook voor thermische zonne-energie systemen toegankelijke ISDE regeling zal in deze neergaande trend slechts beperkt verlichting geven. Zonnecollector systemen hebben slechts een bescheiden aandeel bij de aanvragen. In de laatste update van RVO, van 1 mei 2019, is qua geclaimde subsidies slechts 3,4% van het budget naar thermische zonne-energie installaties bij particulieren gegaan, en nog eens 2,5% naar de zakelijke markt. In totaal dus maar 5,9% van het geclaimde budget, wat meestal niet aan zonnecollector systemen werd besteed, maar wat juist grotendeels richting warmtepompen is gegaan (bijna 60% voor particulier en zakelijke markt bij elkaar). Ook bij de SDE subsidie regelingen, voor grotere thermische zonne-energie projecten, blijven de hoeveelheden aanvragen en de daar uit resulterende (omvang aan) beschikkingen op een weliswaar wat verhoogd (volgende grafiek), doch beslist nog mager peil steken (zie laatste paragraaf in de update van 16 mei jl.). Eerder uitgesproken "hoge verwachtingen" m.b.t. de versnelling van de uitrol van energetisch bezien prima functionerende thermische zonne-energie systemen moeten dus wat worden getemperd in het licht van de harde marktcijfers. Wellicht dat de zwaar vanuit Den Haag gepushte "van het gas af" politiek hier in verandering kan brengen, maar tot nog toe zijn daar weinig concrete aanwijzingen voor.

Andere detail cijfers thermische zonne-energie bij het CBS

Het CBS heeft zoals gebruikelijk weer een cijfer update voor thermische zonne-energie systemen verstrekt, met eerste, nog voorlopig resultaten voor 2018. Tot dergelijke systemen worden, naast de meest omvangrijke sectie kleine afgedekte collectoren bij particulieren ("zonneboilers", zie eerste grafiek hier boven), ook toepassingen in de utiliteit met afgedekte systemen met apertuur >6 m², en niet gesloten systemen bij zwembaden gerekend. Voor de toegevoegde oppervlaktes heeft het CBS in de laatste update ook data voor 2018 toegevoegd. Deze heb ik in onderstaande nieuwe grafiek weergegeven, verdeeld over drie typen installaties, en de totale volumes van die drie typen bij elkaar opgeteld.

Aan de grafiek is duidelijk de terugval van de belangrijke residentiële markt, met afgedekte systemen kleiner of gelijk aan 6 vierkante meter te zien (blauwe lijn), waarbij het maximum oppervlak aan het eind van het jaar in 2016 is vastgesteld (437.707 m²), en eind 2017 daar nog maar 432.775 m² van over was (voorlopige cijfer, ruim 1,1% minder berekend opgesteld oppervlak over dan in 2016). Daar staat tegenover, dat er gelukkig groei is geweest bij de afgedekte installaties met een oppervlakte groter dan 6 m² (oranje lijn), eind 2018 met voorlopig cijfers eindigend op 131.782 m², reeds ruim 30% van het (overgebleven) volume van de kleinere afgedekte installaties. Al jarenlang is het (geregistreerde) oppervlak bij de onafgedekte systemen (grijze lijn), zoals we meestal bij zwembaden zien, gestaag aan het dalen. Na het maximum door het CBS berekende niveau in 2009 (131.945 m²), is eind 2018 daar nog maar 87.561 m² van overgebleven. Tweederde deel van voornoemd maximum. Echter, of de geturfde volumes van dit markt segment in de buurt van de realiteit komen mag ook een korreltje zout bij. Immers, in haar laatste jaaroverzicht "Hernieuwbare energie in Nederland 2017", stelt het CBS zelf op pagina 57: "Onafgedekte systemen leveren een kleine bijdrage en worden vanaf verslagjaar 2012 geschat met een vaste aanname voor nieuw geplaatste systemen per jaar". De curve geeft het netto effect van de berekende toevoegingen en ditto "afschrijvingen" weer op de cumulaties in het betreffende jaar.

Dit alles resulteert in de totale oppervlakte aan thermische collector installaties in Nederland, weergegeven in de zwarte curve, die de laatste jaren vrijwel is gestabiliseerd: er komt netto bezien nauwelijk meer collector oppervlak bij, omdat er ook weer veel (rekenkundig, dat wel) afvalt. Er is slechts een marginale opleving in de voorlopige cijfers voor 2018 terug te zien: het "maximale" niveau van totaal 652.218 m² lag slechts 0,3% hoger dan in 2017 (wat iets lager lag dan het cijfer voor 2016). Ter vergelijking: in Duitsland zou volgens branche organisatie BSW Solar eind 2018 al een oppervlakte van (bruto) 20,5 miljoen vierkante meter aan thermische zonnecollectoren zijn geaccumuleerd. Een factor bijna 32 maal zo veel. En goed voor een thermische productie capaciteit van 14,4 GWth aan via leidingen binnen huizen, kantoren e.d. in te zetten zonnewarmte (infoblad BSW Solar alhier).

Impact zonne-energie productie op bruto eindverbruik van energie

In een aparte tabel houdt het CBS de "eindverbruiken" van diverse bronnen, technieken en toepassingen bij op het vlak van energie productie uit hernieuwbare bronnen. Hierbij is de energie output- en verbruik in gelijkwaardige energie eenheden, Terajoule (TJ, 1 TJ is het equivalent van bijna 278 MWh elektrische energie) vermeld. Op die wijze kan de impact van, bijvoorbeeld, thermische zonne-energie (vaak uitgedrukt in gigajoule, of "gas-equivalenten") goed vergeleken worden met die voor haar elektrische "evenknie", zonnestroom (PV). Ik heb dat wederom in onderstaande grafiek voor u naast elkaar gezet, voor de beschikbare data van 1990 tot en met (voor CBS berekende voorlopige cijfers voor) het kalenderjaar 2018.

Deze grafiek toont de door het CBS berekende (niet gemeten) jaarlijkse output van zonnestroom (geel) en zonnewarmte (oranje), in vergelijkbare energie equivalenten (terajoule, TJ; 1 TJ = 1.000 GJ = 1 miljard MJ; "tera" staat voor tien tot de macht 12). Daarnaast is in groene kolommen de totale (berekende) output van beide opties bij elkaar weergegeven. De data tm. 2016 zijn "definitief", die voor 2017 "nader voorlopig", en die voor 2018 "voorlopig" vastgesteld.

Over alle drie de datasets heb ik een zwevend gemiddelde trendlijn laten berekenen door Excel (gestippelde curves). Hierin is wederom kristalhelder terug te zien dat, terwijl het door CBS berekende bruto eindverbruik van zonnewarmte slechts zeer gering is toegenomen (t.o.v. 2017 met 0,3%) tot 1.147 TJ eind 2018, dat voor PV (zonnestroom) explosief is gestegen de afgelopen jaren. De "cross-over" t.o.v. de hoeveelheid energie van thermische zonne-energie geschiedde in 2013. In 2018 zou PV al een productie cq. eindverbruik hebben bereikt van 11.524 TJ (= 11,5 petajoule, PJ). Dat is een stijging van maar liefst 45% t.o.v. de berekende output in 2017 (7.936 TJ). En het is al een factor 10 maal zoveel (berekende) output dan thermische zonne-energie in dat jaar.

Met deze enorme versnelling in het verbruik / productie van zonnestroom, werd in 2018 het totale eindverbruik aan zonne-energie reeds compleet gedomineerd door de elektrische variant, die al een stempel drukte van 91% op het totaal. Dat was in 2016 nog 83%. En in de "cross-over" periode 2012-2013 nog maar 43-61%. In totaal, zonnestroom en thermische bijdrage, zou er eind 2018 al bijna 12,7 petajoule zonne-energie zijn opgewekt. Bijna 40% meer dan de door CBS berekende 9,1 PJ voor 2017. En al bijna een verdubbeling van het volume in 2016 (6,9 PJ).

CBS berekent energie producties voor PV en thermische zonne-energie op basis van richtlijnen en aannames in het "Protocol Monitoring Hernieuwbare Energie" (voor het laatst verschenen in 2015). Hierbij worden forse onzekerheids-marges van de resultaten aangenomen. Voor PV (zonnestroom) 20%. Voor thermische zonne-energie zelfs een onzekerheid van 25% t.o.v. de opgegeven waardes.

Aandeel zonne-energie in het totale energetische eindverbruik

In het CBS bericht "Aandeel hernieuwbare energie naar 7,4 procent", ook van 29 mei 2019, waarin een behoorlijke stijging van het aandeel energie uit hernieuwbare bronnen in NL t.o.v. de status in 2017 wordt gemeld (2017 > 2018: van 6,6 naar 7,4%), komt ook de volgende grafiek voor. Deze geeft de aandelen van de producties van de vier grote door het CBS onderscheiden modaliteiten, windenergie (op land + off-shore), zonne-energie (PV + thermisch), biomassa (talloze deel opties), en "overig", t.o.v. het zogenaamde bruto energetische eindverbruik weer, naar richtlijnen verordonneerd door de EU.

^^^

Grafiek uit CBS

artikel "Aandeel hernieuwbare energie naar 7,4

procent" van 29 mei 2019

In de grafiek is in donkerblauw het aandeel van de productie van zonne-energie weergegeven. Dit was in 2017 volgens het CBS nog 0,43% in 2017, en is in de voorlopige cijfers voor 2018 alweer 0,60% geworden (pop-up getoond van de interactieve CBS grafiek). Gezien het feit dat 2019 alweer een record nieuwbouw voor PV gaat opleveren, de dominante contribuant van het segment "zonne-energie", gaan we dan al aardig richting de 1% van de totale energie consumptie in Nederland. Dat lijkt gering, voor wie een pessimistische insteek heeft, maar voor een energie vretend, fors geïndustrialiseerd klein landje als Nederland is het beslist een prestatie van formaat. En we staan nog maar aan het begin van de verdere expansie van zonnestroom. Hopelijk binnenkort structureler versterkt door significante groei van haar "thermische evenknie".

Uiteraard blijft Nederland massaal biomassa "stoken" als vanouds, in vele vormen en gradaties. En is dat met 4,51% aandeel zelfs 61% van het totale als "hernieuwbaar" bestempelde volume (lichtgroene segment in CBS grafiek). Een belangrijke groei component blijkt volgens het CBS in 2018 de toename van de inzet van biodiesel en biobenzine, die door gewijzigde wetgeving nu verplicht bijgemengd moeten worden met hun "fossiele neefjes en nichtjes". De productie van energie uit biomassa (als hernieuwbaar bestempeld) groeide met 13% in 2018 (tot een volume van 96 PJ). Windenergie groeide beperkt (lichtblauwe segment in grafiek). Het netto effect van bijbouw van nieuwe, en afbraak van oude windturbines leidde tot een toename van zo'n 210 MW aan capaciteit op land, culminerend in 4,4 GW capaciteit eind 2018. De productie cq. het verbruik nam in het bepaald niet wind-rijke jaar met 4% toe, tot 36 PJ in 2018. De verwachting is dat het aandeel wind weer flink toe gaat nemen, omdat er nogal wat volume uit SDE beschikkingen klaar staat om uitgevoerd te worden, of al in bouw is.

Tot slot: zonne-energie en impact op CO2 reductie

In de laatste grafiek de door het CBS berekende percentages aandelen van zonnewarmte (oranje) en zonnestroom (geel), en de cumulatie van die twee (vetgedrukte cijfers bovenaan kolommen) in het totaal aan "vermeden emissies CO2 vanwege de inzet van hernieuwbare bronnen". Tot en met 2017 (voorlopige cijfers), de emissies voor 2018 moeten grotendeels nog tot in detail worden bepaald. De totale impact voor zonne-energie is, vooral door de zeer sterke groei van zonnestroom productie, rap toegenomen. Cijfers zijn door CBS her-berekend, de onderliggende data zijn complex, en worden vaak pas laat "definitief vastgesteld". Er zijn ook de nodige wijzigingen in de brondata geweest (zie vooral de tabel toelichting bij de Open Data set van het CBS !). De resultante berekeningen in de huidige status update variëren van 3-honderdste procent aandeel van alleen zonnestroom in de vermeden CO2 emissies in 2011, via 0,45% in 2015, 0,6% in 2016, naar reeds 0,84% in 2017.

Met de al sedert 2011 gestagneerde bijdrage van thermische zonne-energie (0,04%) gecombineerd, komt het totale aandeel voor zonne-energie (elektra + warmte) op 0,88% in 2017. De verwachting is dat dat aandeel snel verder zal toenemen, vooral gedreven door de zeer dynamische, en sterk groeiende PV markt.

Nagekomen (24 juni 2019)

Het International Energy Agency (IEA) heeft recent haar "Solar Heat Worldwide. Global Market Development and Trends in 2018 | Detailed Market Figures 2017" rapport uitgebracht. Daarin zijn o.a. tabellen opgenomen met de thermische zonne-energie statistieken per land, en wereldwijd. IEA rekent met eigen conversies van oppervlakte opgaven van zonnecollectoren, op basis van professionele ervaring van diverse contribuerende specialisten. Nederland zou eind 2017 een geaccumuleerd thermisch vermogen van 388 MWth aan "glazed collector" systemen hebben (zonnecollectoren met beglazing, dus zowel vlakkeplaat, als vacuumbuis collectoren). Dat levert een relatieve dichtheid van 22,74 kWth per 1.000 inwoners op, en is daarbij in beide gevallen (zowel "absoluut", als "relatief") een middenmoter in het onderzochte landen spectrum. Bij de absolute volumes staan China (334.516 MWth), Turkije en Duitsland vooraan. Bij de relatieve volumes per inwoner aantal zijn dat Barbados (onafhankelijke eiland natie van het Britse Commonwealth in Caribische zee, ruim 540 kWth/1.000 inwoners), Cyprus, en Israel. China staat, met haar 1,37 miljard inwoners, in de "relatieve rating" op een verrassende 7e plaats, nog vóór de grote Europese markten, Duitsland, Turkije, Denemarken, en Spanje.

Wat de jaargroei cijfers in 2017 betreft, is Nederland bij de nieuw toegevoegde capaciteit van beglaasde zonnecollectoren een middenmoter (19,87 MWth toegevoegd in 2017, kampioen China: 26.082 MWth, factor 1.313 maal zo veel), bij de relatieve maatvoering een "mindere middenmoter": 1,163 kWth per 1.000 inwoners toegevoegd (kampioen Israel: 35,929 kWth, factor 31 maal zo veel).

Een vergelijkbare statistiek is voor de niet van glazen afdeksystemen voorziene thermische zonne-installaties gegeven, die vooral voor het verwarmen van zwembaden worden gebruikt. Eind 2017 zou Nederland 67 MWth aan capaciteit van dergelijke systemen hebben geaccumuleerd. Resp. 3,9 kWth per 1.000 inwoners. In beide gevallen is Nederland op dit vlak een "goede middenmoter" in het onderzochte landen spectrum. Wel waarschuwt IEA dat dit marktsegment, mondiaal gezien, fors aan impact heeft ingeboet: het aandeel van "niet-beglaasde" zonnecollector capaciteit op het totale geïnstalleerde thermische vermogen zou in ruim een decade zijn gedaald, van 21% in 2005, naar nog maar 6% eind 2017.

Er is ook een sectie voor de nog steeds vrij jonge PVT markt ingeruimd (nieuw in het laatste IEA rapport). Waarvoor een mijlpaal van "meer dan 1 miljoen PVT systemen verkocht wereldwijd" wordt gemeld. PVT systemen zijn zonnecollectoren die ook een PV element in zich verenigen ("PV en Thermisch"), en dus zowel zonnewarmte (in de vorm van vloeistoffen of hete lucht), als zonnestroom produceren. Nederland heeft volgens die opgave een opvallend aantal, 6 van de 26 bekende producenten van PVT systemen, 23%. Echter, slechts 14,94 m² opgestelde oppervlakte aan PVT systemen was eind 2018 bekend in NL bij het IEA, 1,4% van het totaal gevonden oppervlak in alle landen (ruim 1.075 m², dus beslist nog erg klein). Naar energetische potentie gerekend, gaat het om 7.247 kWth, op een totaal van 525.208 kWth (1,4%). Opvallend is, dat in deze thermische globale "sub-markt", het aandeel niet beglaasde systemen het hoogst is, 57%, naast "air collectors" (41%), bedekte water collectoren (2%) en een bijna verwaarloosbaar deel "concentrator" systemen.

Voor meer details over de globale thermische zonne-energie markt, zie pdf downloadbaar van de IEA website.

Bronnen:

Aandeel hernieuwbare energie naar 7,4 procent (CBS nieuwsbericht, 29 mei 2019)

Zonnewarmte;

aantal installaties, collectoroppervlak en warmteproductie

(CBS Open Data portal tabel, update 29 mei 2019)

Hernieuwbare

energie; verbruik naar energiebron, techniek en toepassing

(idem)

^ TOP |

2 juni 2019: Goede productie april, sub-gemiddelde opbrengst mei kern-installatie Polder PV. Voor april had ik nog geen opbrengst data van onze (18 - 19 jaar oude) kern-installatie van 10 zonnepanelen gepresenteerd, sedert het overzicht voor maart. Die geef ik in dit artikel, samen met de data voor de net afgeronde maand mei. In grafiek vorm sinds de start van de zonnestroom productie bij Polder PV, in maart 2000:

Alle maandproducties van het kern-systeem van 10 zonnepanelen (1,02 kWp) in 1 diagram. Tot oktober 2001 nog maar 4 panelen, vanaf november dat jaar draait de complete set van 10 panelen continu. Behalve in sep.-okt. 2010, toen door een dakrenovatie het systeem enige tijd compleet uit de lucht is geweest. Die data zijn niet in het langjarige gemiddelde per maand opgenomen (dikke zwarte lijn).

Na de opvallend tegenvallende maand maart volgden een bovengemiddelde productie van 116,7 kWh in april (3,8% boven het langjarige gemiddelde), en weer een ondermaatse productie van 118,0 kWh in mei (3,9% onder langjarig gemiddelde). Wat de zonneschijnduur in die maanden betreft (niet persé recht evenredig met de fysieke zoninstraling), gaf het KNMI voor april een "zeer zonnig" predikaat (gemiddeld 241 zonuren, "normaal" 174 uur) en het kustgebied (waar Polder PV domicilie heeft) het zonnigst. Voor mei gaf KNMI "vrij zonnig" op, met wederom het kustgebied - traditioneel - het meeste aantal zonuren. Lokale condities kunnen echter behoorlijk verschillen van de gemiddelde nationale trend, bovendien heeft Polder PV een verouderde PV installatie die vooral bij warm, zonnig weer met felle instraling, lijdt onder hittestress bij de oude micro-inverters. Dus de prestaties hoeven niet (meer) in lijn te zijn met de meldingen over zonneschijnduur van het KNMI.

Dezelfde grafiek als hier boven, maar nu slechts de maand producties in de laatste vier jaar. Er zijn opvallende verschillen zichtbaar in de producties per maand, met name ook in de eerste vier maanden van het jaar. In 2018 vielen zowel maart als april ook zwaar tegen (in maart zelfs met een productie onder die van de "wintermaand" februari !), maar maart 2019 dook daar nog eens onder. Verschillen kunnen fors oplopen, sterk samenhangend met het gemiddelde weer in de betreffende maand. Ondanks de zwaar tegenvallende opbrengsten in het voorjaar, gaf juli 2018 een exceptioneel maand resultaat te zien voor dat jaar. Al was voor Polder PV de maandproductie in die maand in het lang verstreken jaar 2006 de topmaand qua productie (eerste grafiek). De producties in 2019 kennen een iets minder spectaculaire dynamiek, en liggen tot nog toe 2 maal boven, en drie maal onder het langjarige maandgemiddelde.

Consequenties cumulatie productie: 2019 tot nog toe licht ondermaats t.o.v. langjarige trend

De geaccumuleerde productie kwam uit op 379 kWh in de eerste 5 maanden van dit jaar voor het kern-systeem, wat 1,6% onder het langjarig gemiddelde ligt (385 kWh, laatste oranje kolom en horizontale stippellijn). Het "bekende" record jaar 2003 steekt ver uit boven de rest, met in die eerste vrijf maanden al ruim 17% meer productie (452 kWh), dan langjarig gemiddeld. 2011 en 2002 waren voor deze periode goede "volgers" op plaatsen 2 en 3. Na 2003 zijn er enkele behoorlijk slechte jaren geweest, wat deels te maken had met toen nog buiten hangende micro-inverters die uitvielen, en die niet snel genoeg vervangen konden worden. Een totale systeem renovatie volgde uiteindelijk na lang aandringen bij de leverancier, in mei 2005, wat hier dan ook een dieptepunt laat zien vanwege langdurige uitval van meerdere micro-inverters. Ook 2013 viel behoorlijk tegen, met 355 kWh bijna 8% onder het langjarige gemiddelde over de getoonde meetperiode.

Producties per deel-systeem Polder PV - April, Mei, en cumulatie Januari tm. Mei 2019

In bovenstaande tabel de producties per deel-systeem in de maanden april en mei, en voor de cumulatie van de stroomproductie in de maanden januari tm. mei 2019. Producties zijn weergegeven in Wattuur (Wh), zoals de logging software weergeeft voor onze oude PV installatie. In de kolom ernaast de opgestelde capaciteit per deelgroep in Wattpiek (Wp). In de laatste kolom wordt de specifieke productie in kWh/kWp weergegeven, waardoor de onderlinge opbrengsten goed vergelijkbaar zijn. In april lopen de prestaties uiteen van 110 kWh/kWp voor de achterste groep van 4 108 Wp panelen (al lang minst presterende deel-systeem, vermoedelijk deels met minder goed presterend micro-inverters, en/of met kabelverbindingen te maken hebbend, naast de schaduw effecten midden in de winter), tot de altijd al best presterende laatste aanwinst van Polder PV, de 2 Kyocera panelen die in serie op 1 OK4E-100 micro inverter zijn geschakeld (125 kWh/kWp). Het systeem als geheel (alle 14 panelen) had een specifieke opbrengst van bijna 116 kWh/kWp in april.

In mei een vergelijkbare verhouding: van bijna 111 kWh/kWp voor de achterste groep van 108 Wp panelen, tot 127 kWh/kWp voor de Kyocera's. Het systeem als geheel deed het met ruim 117 kWh/kWp in die maand marginaal (1,2%) beter dan in de voorgaande maand.

Bij de cumulatieve cijfers voor de eerste 5 maanden van 2019 (onderste staatje) zijn de verhoudingen vergelijkbaar: 4x 108 Wp achterste rij 352 kWh/kWp. Kyocera 417 kWh/kWp, ruim 18% beter. Alle 14 panelen bij elkaar hadden een specifieke opbrengst van ruim 377 kWh/kWp in de eerste 5 maanden van 2019. Opvallend is hierbij ook, dat onze oudste 4 stuks 93 Wp panelen (ruim 19 jaar oud!) het wederom zelfs iets beter doen dan het gemiddelde van alle panelen bij elkaar: ruim 383 kWh/kWp ...

No

problems met het eindresultaat ...

Ondanks de "ondermaatse" productie in zowel mei, als

in de hele periode van januari tm. mei dit jaar, blijkt onze

Ferrarismeter (enkelvoudig telwerk) aan het eind van mei alweer

61 kWh minder aan te geven dan eind april. En staat de teller

nog steeds 52 kWh "in de min" t.o.v. de start van

dit jaar (saldo van 5 maanden verbruik en opwek). Alle plussen

en minnen bij elkaar optellend van de opbrengst en het verbruik

via deze "automatisch salderende meter", blijft de

situatie voorlopig naar volle tevredenheid voortduren bij Polder

PV ...

Nagekomen

(4 juni 2019)

Anton Boonstra stelde weer een weergaloos plaatje samen met

de horizontale instraling per postcode gebied in heel Nederland

(brondata: KNMI weerstations). Hij stelde vast dat in onze regio

(PC 2000-2999) i.i.g. er iets minder instraling is geweest dan

in 2018 (in de getoonde periode januari tm. mei), 1,6%. In oostelijk

Nederland liepen de verschillen tussen die periodes in 2018

en 2019 hoger op: van 5,3% in oostelijk Noord-Brabant, tot 6,0%

(Groningen), 6,1% (Z. Gelderland), en zelfs 7,3% (Drenthe, Overijssel,

O. Gelderland). Alleen Zeeland en aangrenzende contreien lieten

meer horizontale instraling zien (Goeree en zuidelijk Zuid-Holland:

+2,3% t.o.v. zelfde periode in - zonrijk - 2018). Zie kaartje

in zijn tweet

van 4 juni 2019.

Verder lezen / bronnen:

April

2019 - Zeer zacht, zeer zonnig en vrij droog (KNMI, 2 mei

2019, maand overzicht)

Mei

2019 - Koel, droog en vrij zonnig (KNMI, 31 mei 2019, voorlopig

maand overzicht)

Zonnige

lente zonder zomerse dagen (KNMI, 31 mei 2019, nieuwsbericht)

Zonnig

maar koud (KNMI, 14 mei 2019, nieuwsbericht, zon en koud

kunnen prima samengaan, weer is immers een zeer comlex verschijnsel)

Hoe maken we de zonkrachtverwachting? (KNMI, mei 2019, uitleg over metingen / schattingen. Opvallende passage voor mensen die intensief metingen aan de momentane output van hun PV installatie doen, en soms extreem hoge momentane outputs meten: "Bij een gebroken wolkendek kan terugkaatsing van zonlicht tegen de wolk de zonkracht zelfs hoger maken dan bij een onbewolkte hemel!")

Eigen metingen zonnestroom productie Polder PV (sedert maart 2000)

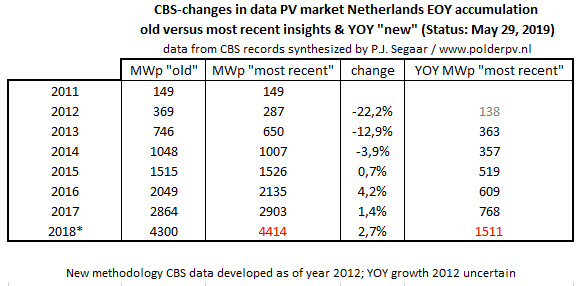

1 juni 2019: CBS prognose zonnestroom markt omvang 2018 wederom verder opwaarts bijgesteld - 1.511 MWp jaargroei. Wederom is door het CBS een bijstelling* gepubliceerd van de Nederlandse zonnestroom statistieken. Weliswaar gering, maar toch verrassend. De marktgroei in 2018 is t.o.v. het eerst gepubliceerde cijfer van 1.397 MWp (1 maart jl.), en de later gevolgde opwaartse aanpassing naar 1.503 MWp in de versie van 26 april 2019, wederom verder opgewaardeerd naar 1.511 MWp. Het eindejaars-volume (accumulatie) is echter gelijk gebleven: zowel het eindejaars-volume, als de jaargroei voor 2017 zijn inmiddels neerwaarts bijgesteld. Ook de berekende energie producties op jaarbasis zijn in geringe mate bijgewerkt.

Bijstelling

t.o.v. 29 april 2019

Het CBS kwam eind april met een eindejaars-accumulatie van 4.413,6

MWp voor 2018. Dat is, met de huidige afgeronde cijfers (4.414

MWp) gelijk gebleven.

Het eindejaars-volume voor 2017 is, echter, na een geringe opwaartse aanpassing in de update van 29 april 2019, ditmaal weer op het niveau gebracht van het eerste cijfer voor maart, 2.903 MWp, waarmee dus weer een hele procent is ingeleverd t.o.v. het verhoogde volume in de april versie (bijna 2.911 MWp). Uit het bijgestelde eindejaars-volume voor 2017 volgt nu alweer een nieuw, verhoogd, jaargroei cijfer voor 2018, namelijk een toename van 1.511 MWp. Voor 2017 volgt een 5e wijziging in een reeks, de jaargroei komt nu op 768 MWp te staan in dat jaar. Zie ook eerdere cijfers voor 2017 tijdens de grote herziening van de data over de afgelopen jaren door het CBS, als gevolg van de toepassing van een compleet nieuwe onderzoeks-systematiek (eerste drie zie artikel 21 december 2018, en eerdere verwijzingen daar).