Zontwikkelingen

"oud"

| |

|

||||||||

|

Zontwikkelingen

"oud" |

|||||||||

|

|

actueel

170-161 160-151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

17 januari 2021. Laatste kwartaal update zonnestroom capaciteit Alliander tm. Q4 2020. Accumulatie 3.444 MW, kwartaalgroei van 222 MW, mogelijke jaargroei 976 MW ? Het grootste net-bedrijf, Alliander, heeft op haar website op 14 januari de toename van de zonnestroom capaciteit in het laatste kwartaal van 2020 voor dochterbedrijf Liander gepubliceerd. En deze na een vraag van Polder PV over een vreemde anomalie op 16 januari gewijzigd ge-herpubliceerd*. Er zijn eerder al grote interpretatie problemen van de capaciteits-ontwikkelingen bij deze netbeheerder opgetreden. Dit heeft twee oorzaken. Ten eerste, is er het probleem van bijschrijvingen over de periode Q3 2019 tot en met Q1 2020, in de kwartaal cijfers voor Q2 2020, waardoor laatstgenoemd kwartaal een excessief, kunstmatig hoog volume toegeschreven heeft gekregen. De kwartaalcijfers worden daarmee in de historische evolutie onvergelijkbaar. In Solar Magazine werden 28 oktober 2020 nieuwe cijfers gepubliceerd over de toen kennelijk bijgestelde cijfers. Deze cijfers hoeven beslist nog niet definitief te zijn, gezien ervaringen in het verleden. Bovendien heeft Alliander zelf nog steeds niet haar officiële (medio januari 2021 met Q4 2020 bijgewerkte) historische cijfers bijgewerkt, en blijft de bizarre hoge (kunstmatige) toename in Q2 2020 nog steeds publiek zichtbaar.

Een tweede probleem betreft de onvergelijkbaarheid van de cijfers voor kleinverbruik en grootverbruik. De eerste geeft de DC generator capaciteit, universeel gebruikt als "opgesteld nominaal zonnestroom vermogen". Het zeer rap belangrijk wordende grootverbruik volume wordt in detail statistieken van de netbeheerder echter weergegeven als AC capaciteit die is gecontracteerd. Dit kan fors ónder het (DC) generator vermogen liggen, maar zal per installatie kunnen verschillen. Deze twee "eenheden" optellen kan eigenlijk helemaal niet, geeft gegarandeerd verkeerde cijfers, en grote problemen bij de interpretatie daarvan.

Wij gaan in deze analyse echter "dom" uit van de data zoals die nu zijn weergegeven in de bijgestelde update in het officiële data portal van Liander, totdat details duidelijk worden. Dat betekent, dat genoemde hoge toevoeging in Q2 2020 voorlopig nog "blijft staan", maar hier zal Polder PV beslist verder op terugkomen. Dit artikel voegt de resultaten van QIV toe aan de eerdere updates tm. QIII van vorig jaar.

NB: KVB = kleinverbruik aansluitingen tm. 3x 80 ampère; GVB = grootverbruik aansluitingen, > 3x 80 A.

* Dit artikel is - dit overkomt me helaas vaker, vanwege regelmatig ontdekte fouten in officiële publicaties - herschreven vlak vóór publicatie. Op 14 januari werd namelijk een eerste grafiek gepubliceerd, waarin voor Flevoland voor eind 2020 een negatieve groei van 18 MW werd getoond t.o.v. de accumulatie eind Q3 2020 (zie screendump van die oorspronkelijke grafiek). Toen ik Liander hierover een vraag stelde kreeg ik als antwoord "dat er een foutje zou zijn gemaakt, en dat de data wordt/is gecorrigeerd". Dezelfde dag nog verscheen een nieuwe grafiek op de website van Alliander. Met niet alleen gewijzigde data voor Flevoland (met gelukkig nu - zoals al viel te verwachten - positieve groei van de accumulatie in Q4 2020). Maar óók weer gewijzigde cijfers voor alle andere regio (behalve de restcategorie "overig"). Die gewijzigde data zijn in het huidige artikel gebruikt, en ook zijn de door Polder PV gemaakte grafieken weer aangepast ... Conclusie. Solarstatistieken in Nederland: "never a dull moment" ...

Introductie

Alliander kwam op 14 januari jl. weer met een nieuwe accumulatie grafie van de cijfers van het in hun netgebied opgestelde volume aan PV capaciteit, met de geaccumuleerde vermogens in MW(p) aan het eind van elk kwartaal, en per deelregio, en stelde die al rap bij na een vraag van Polder PV (zie boven). Omdat in de vorige update (Q3 2020) nogal wat oudere data waren gewijzigd, heb ik alle historische cijfers voor de zekerheid weer nagelopen. Deze bleken stabiel te zijn gebleven, dus alleen de laatst toegevoegde resultaten voor Q4 2020 zijn nieuw. De categorie "Overig" (waarschijnlijk capaciteit in grensregio die nog niet goed toegewezen kan worden) is ook gehandhaafd. Ik geef hier de "officiële" publiek bekend gemaakte cijfers van de netbeheerder weer, met daarbij uiteraard enkele kanttekeningen.

In bovenstaande grafiek de totale accumulatie van PV capaciteit bij Alliander aan het eind van elk kwartaal, met hierbij nieuw opgenomen het nieuwe cijfer voor Q4 2020, in MW (rechter Y-as, oranje kolommen). Zoals inmiddels bekend geworden zijn de cumulaties bij Liander kunstmatige optellingen van DC generator vermogen voor kleinverbruik (KVB), plus de gecontracteerde AC capaciteit van de grotere projecten die schuil gaan achter grootverbruik aansluitingen (GVB). Dat levert geen zuiver beeld op, en kan tot grote misinterpretaties leiden bij dergelijke statistieken. Maar we hebben het er mee te doen, zo lang niet duidelijk is, wat het daadwerkelijk geïnstalleerde generator vermogen bij de GVB projecten blijkt te zijn.

M.b.t. de oorspronkelijke grafiek meldt Alliander: "... houden we per regio de toename van het gecontracteerde vermogen voor zonne-energie bij. Dat is het maximale vermogen dat producenten van groene stroom in een jaar verwachten terug te leveren op een specifiek moment". Dit is dus slechts gedeeltelijk "waar" (voor producenten achter een grootverbruik aansluiting). Want de honderdduizenden particulieren en talloze andere aangeslotenen achter een kleinverbruik aansluiting, met zonnepanelen, hebben geen "gecontracteerde capaciteit" voor hun PV generator met hun netbeheerder. Ze hebben nooit "een contract" met enig netbeheerder voor de aanwezigheid van hun zonnestroom systeem afgesloten. En er is bij hen door de bank genomen ook vaak een zeer beperkt begrip van de "te verwachten" jaarproductie van hun PV systeem. Laat staan dat ze zouden weten wat er tijdelijk of periodiek aan overschotten zou gaan optreden met onderhavig PV systeem, die (volautomatisch) aan het net worden geleverd. Of zelfs, dat ze dat "per moment" zouden weten. En/of, dat ze daarover zouden hebben gecommuniceerd met hun netbeheerder. Daarbij komt ook nog, dat talloze particulieren nooit hun installaties hebben geregistreerd via het energieleveren.nl portal. En áls ze dat al zelfstandig gedaan zouden hebben, of de input data wel correct zullen zijn ...

In de grafiek is met een blauwe streepjeslijn de toename van de groei van kwartaal tot kwartaal weergegeven, in procent t.o.v. het volume aan het eind van het voorgaande kwartaal (linker Y-as). De laatste jaren schommelt de aanwas t.o.v. de eindstand van het voorgaande kwartaal tussen de 6 en 17%. De hoge piek van 26% in Q2 2020 is echter volstrekt artificieel vanwege de "inhaalslag" die kennelijk met eerder opgeleverde capaciteit in die rapportage is gemaakt. Alliander formuleert dat sinds enige tijd ook officieel in een bijschrift bij hun oorspronkelijke grafiek:

"De grafiek toont een forse stijging in het tweede kwartaal van 2020. Oorzaak is een correctie in de brondata, waardoor de stijging in de periode van kwartaal 3 in 2019 tot en met kwartaal 2 in 2020 is opgenomen in de toename bij kwartaal 2 in 2020".

Vandaar dat ik de betreffende kolom voor Q2 2020 heb gearceerd, deze bevat volume wat reeds in voorgaande kwartalen is opgeleverd, zelfs uit de tweede jaarhelft van het voorgaande jaar. Ook die eerdere kolommen geven dus niet de "realiteit" weer. De volumes voor de tweede jaarhelft van 2019 zullen hier dus "ondergewaardeerd" zijn, en die voor de eerste jaarhelft 2020 "overgewaardeerd". Liander heeft in haar officiële grafiek deze kunstmatige verdeling nog steeds niet gecorrigeerd, maar wel informeel (zie SM artikel van 18 oktober 2020). Het "officiële" eindcijfer voor 2019 is nog steeds 2.229 MW. De optelling van de kleinverbruik cijfers in gecorrigeerde data gepubliceerd door Solar Magazine (1.481 MWp) plus ditto de gecontracteerde AC capaciteit bij GVB (987 MW) geeft echter al een kunstmatig resultaat van 2.468 "megawatt", wat ik in de grafiek heb aangegeven met de rode streepjeslijn boven de kolom voor Q4 2019. De volgens de laatste onofficiële cijfers bereikte capaciteiten voor kleinverbruik eind 2019, en voor eind Q3 2020 (1.827 MWp) heb ik weergegeven met zwarte streepjeslijnen op de betreffende hoogtes in de grafiek. Eind Q3 2020 zou er volgens het SM artikel 1.402 MW AC vermogen bij GVB zijn geaccumuleerd, wat tot een totaal volume van 3.226 megawatt zou hebben geleid. In de huidige officiële totaal grafiek op de website van Aliander wordt het totaal volume op 3.222 MW gehouden, iets lager dus.

Q4 2020

In de huidige, rap gereviseerde update heeft Liander wat het totaal vermogen betreft, wederom 222 MW in het laatste kwartaal van voorgaand jaar toegevoegd, waardoor de accumulatie eind 2020 zou zijn opgelopen naar 3.444 megawatt. Ten opzichte van het nog niet officieel bijgestelde eind cijfer voor Q4 2019 (2.468 MW) zou dat een jaargroei volume inhouden van 976 MW.

Collega netbeheerder Enexis zal, mede gezien de enorme volumes aan grote projecten die in hun netgebied worden gebouwd en al zijn gerealiseerd, beslist ook eind 2020 al veel verder zijn. Eind 2019 had deze netbeheerder, op basis van de recent bijgestelde capaciteit cijfers van het CBS, al 3.227 MWp staan. Dat was toen al 759 MWp (31%) meer dan bij (de onofficiële cijfers van) Liander. We zullen nieuwe cijfers van Enexis, of van het CBS moeten afwachten, hoe het beeld zal zijn geworden, eind vorig jaar.

Accumulatie PV capaciteit Alliander netgebied, per regio - evolutie in de loop van de tijd

In deze tweede grafiek ziet u de uitsplitsing per regio, in MW opgesteld vermogen (optelling ongelijkvormige KVB DC generator vermogens en gecontracteerde AC capaciteit bij GVB) aan het eind van elk kwartaal, vanaf Q1 2011 (en historische correcties uit de voorgaande update tm. Q3 2020 meegenomen). De resultaten voor Q4 2020 zijn van de gereviseerde versie van 16 januari, waarbij alle data behalve die voor de categorie "overig") weer zijn gewijzigd t.o.v. de eerste update van 2 dagen eerder.

In de grafiek heb ik ook de evolutie van de kwartaal accumulatie cijfers voor Noord-Holland inclusief Amsterdam laten zien, omdat die niet als zodanig in het oorspronkelijke Alliander diagram wordt getoond. Deze provincie heeft nu eind 2020 met de huidige update (revisie) 984 megawatt aan PV vermogen staan, 70 MW meer dan eind Q3 2020. Ook heb ik de "nieuwe categorie overig" meegenomen, die afgezien van het opvallende piekje in Q4 2017, slechts marginale volumes bevat (8 MW eind Q4 2020, ongewijzigd). Gelderland brak al in Q2 dit jaar door de "magische" grens van 1 GW opgesteld vermogen heen, en zit eind 2020 reeds op 1.248 MW, 93 MW hoger dan eind Q3 dat jaar. Maar zal Enexis provincie Noord-Brabant vér voor zich moeten blijven dulden, wat waarschijnlijk nog veel verder zal zijn uitgelopen. Noord-Brabant had eind 2019 (!) zelfs al 1.197 MWp aan PV capaciteit staan, volgens de meest recente cijfers van het CBS, en in dat jaar een nieuw volume van 467 MWp toegevoegd. Deze provincie zal in 2020 beslist niet "stilgezeten" hebben, met een gelijk jaarlijks groei volume zou ze eind 2020 wellicht al in de buurt gekomen kunnen zijn van minimaal zo'n 1,7 GWp.

Aan de inclinatie van de laatste lijnstukjes is te zien, dat het - forse - tempo van de toenames bij de grootste 2 regio t.o.v. de richting van de lijnstukjes tussen Q2 en Q3 2020 is gestabiliseerd. De relatief steil lopende lijnstukken die Q1 en Q2 2020 met elkaar verbinden moeten we hier buiten beschouwing houden, vanwege de bijschrijving van "oude volumes" in de Q2 2020 rapportage. De laatste 2 kwartalen is de groei in deze 2 regio, Gelderland, en Noord-Holland, zelfs hoger geweest dan een langere periode vóór het uitbreken van de Covid-crisis (de curves vertonenen daar een zwakkere hellingshoek).

Grote - historische - afwijking cijfers Amsterdam

Noord-Holland (incl. Amsterdam) is, met momenteel 984 MW accumulatie, nog maar 16 MW van de piketpaal van 1 GW verwijderd*. Het eerste kwartaal van 2021 zal de provincie daar waarschijnlijk al fors overheen gaan. Amsterdam zelf is inmiddels zoals voorspeld de 100 MW piketpaal gepasseerd, en is, met een fikse groei van 16 MW in Q4 2020, eind dat jaar op een respectabele 124 MW beland. Wel is het zo, dat er aardig wat frictie is met recent bijgestelde historische CBS cijfers voor de hoofdstad. In de CBS update van 10 december 2020 wordt namelijk gewag gemaakt van al bijna 89 MWp PV volume in Amsterdam, eind 2019 (derde grootste gemeente op dat vlak, waarbij de hoofdstad Midden-Groningen en Emmen voor moest laten gaan). Dat is maar liefst 16 MW aan opgestelde capaciteit, 22% meer dan de 73 MW die Liander zelf (momenteel) aangeeft ... Mogelijk moeten de historische data van Liander op meerdere fronten alsnog worden aangepast, want het verschil is - opzienbarend - groot. De reden voor dat grote verschil, nota bene voor slechts 1 sterk verstedelijkte gemeente, is echter nog niet bekend.

Friesland

heeft inmiddels, eind 2020, 608 MW geaccumuleerd, wat slechts

relatief weinig meer is dan de 582 MW eind Q3 2020. Vermoedelijk

spelen hier de aanzienlijke problemen met de lokale, zwakke netten

een vertragende rol. Met name bij de categorie invoeden op het

net, kleurt de provincie in de beruchte capaciteits-kaartjes van

Liander, reeds

voor een groot deel rood (geen capaciteit meer vrij voor invoeding

op

GVB aansluitingen). Het is dan ook niet vreemd, dat de toename

van het volume beduidend is ingezakt in vergelijking met de andere

getoonde regio.

* Er is nog wel iets onduidelijk aan de "status van provincie Noord-Holland". De gemeente Heemstede is namelijk, heel byzonder, onderdeel van het netgebied van netbeheerder Stedin, maar ligt als een klein eiland midden in het grote netgebied van Liander in die provincie (zie netcapaciteit kaartjes op de Stedin website). Hiervan is nog steeds niet duidelijk waar de data voor die gemeente worden bijgeteld. Logischerwijs zou dit uitsluitend aan Stedin mogen toevallen. Als ik hierover meer info heb, kom ik daar vast nog op terug (opmerking toegevoegd dd. 7 feb. 2021).

"Herstelde anomalie": gezonde groei Flevoland

Het blijft feest in Nederland, voor Flevoland hebben we net weer een anomalie achter de rug, die door, wederom, ingrijpen van Polder PV inmiddels is hersteld (zie opmerkingen bij introductie). De curve voor de kleine, maar trotse polder provincie op de voormalige Zuiderzee bodem, wat eind Q3 2020 op een capaciteit van 351 MW zou zijn gekomen, vertoont nu gelukkig weer progressie in positieve richting. En staat eind van dat jaar inmiddels op een volume van 368 MW, 17 MW meer. De kunstmatige grote sprong in Q2 2020 is echter nog niet officeel hersteld op de web pagina van Alliander (moet nog voor alle regio geschieden).

Tot slot, mijn eigen regio, Zuid-Holland "noord", het kleinere deel van de dichtstbevolkte provincie van Nederland, heeft inmiddels ook 17 MW toegevoegd aan de capaciteit eind Q3 2020, en is eind dat jaar voorlopig ge-eindigd op een relatief bescheiden 229 MW. De belangrijkste gemeentes zijn hier Alphen aan den Rijn (waar aan de zuidzijde structurele netproblemen zijn ontstaan in het poldergebied rond Hazerswoude / Boskoop), Leiden, en de Bollenstreek incl. Katwijk en Noordwijk.

Eindejaars-accumulatie 2019: CBS versus Alliander per provincie en voor de hoofdstad

Met betrekking tot de eindejaars-volumes voor 2019, wordt hier onder in tabel-vorm een vergelijking gemaakt met de meest recente regionale cijfers van het CBS. Die 10 december 2020 een compleet nieuwe set data introduceerde volgens de (gemeentelijke) indeling voor het kalenderjaar 2019. En die Polder PV tot in detail heeft genalyseerd, een unicum in Nederland. Hierbij zijn de onmiskenbaar identificeerbare entiteiten in beide data banken gebruikt, de regio "Zuid-Holland noord" is echter moeilijk te duiden, omdat de totale data voor het complete zuidelijke deel (Stedin) vooralsnog ontbreekt (alleen kleinverbruik data van die netbeheerder zijn tm. 2019 resp. eerste half jaar 2020 separaat bekend gemaakt, en door Polder PV geanalyseerd).

| Eindejaars-accumulatie

2019 (MW / MWp) |

Status

CBS 10 dec. 2020 ¹ |

Status

Alliander dec. 2020 ² |

Verschil

(MWp) |

Verschil

(% t.o.v. CBS) |

| Gelderland | 888,9 |

777 |

112 |

12,6% |

| Noord-Holland (incl. A'dam) | 779,1 |

656 |

123 |

15,8% |

| Friesland | 440,0 |

429 |

1 |

2,5% |

| Flevoland | 325,3 |

215 |

110 |

33,8% |

| Amsterdam | 88,5 |

73 |

16 |

18,0% |

¹ Uit laatste update Statline tabel "Zonnestroom; vermogen bedrijven en woningen, regio (indeling 2019)", dd. 10 december 2020.

² Uit laatste cijfer update van Alliander incl. historische correcties (huidige analyse, afgeronde cijfers, bron: zie onderaan), eind december 2020, gepubliceerd 14, en, in revisie, 16 januari 2021 (maar: cijfers 2019 ongewijzigd). Opgaves in MW vanwege optelling ongelijkwaardige volumes KVB + GVB.

Uit bovenstaande blijken forse verschillen tussen de (nog steeds niet definitieve, alweer fors opgewaardeerde) CBS cijfers voor eind 2019, en de nu nog "officieel gepubliceerde" data van Alliander, voor hun eigen netgebied. De verschillen zijn vanwege de recente CBS update nog verder opgelopen dan reeds gesignaleerd in de Liander update van Q3 2020. Oplopend van "weinig verschil" voor Friesland (2,5%), via reeds behoorlijk afwijkende percentages voor Gelderland (bijna 13%), geheel Noord-Holland (bijna 16%), en hoofdstad Amsterdam (18%), tot een zeer forse afwijking voor provincie Flevoland, van bijna 34% in het voordeel van de data gepubliceerd door het CBS. Tellen we de vier hierboven getoonde provincies op (CBS: 2.433,3 MWp; Alliander voorlopig 2.077 MW), heeft Alliander gemiddeld genomen in dat grootste deel van hun netgebied reeds 356 MW minder in de annalen genoteerd, eind 2019, 14,6% minder dan het CBS tot nog toe heeft gerapporteerd voor dat gebied. Als die 14,6 % representatief zou zijn voor het complete netgebied van Alliander (dus incl. Zuid-Holland "noord"), zou het eindejaars-volume in hun complete netgebied mogelijk niet 2.468 MW zijn geweest (bijgesteld volume, rode streepjeslijn in eerste grafiek), maar mogelijk zelfs nog véél hoger hebben moeten liggen. De vraag is dus, welke cijfer reeksen hier het dichtst bij de waarheid zullen blijken te liggen ...

Het zeer grote verschil voor Flevoland kan deels veroorzaakt zijn doordat mogelijk bij de cijfers van Alliander 3 in 2019 opgeleverde grote zonneparken in Almere, bij Lelystad en in de Noordoostpolder (nog) niet zijn meegerekend in de cijfers van de netbeheerder voor dat jaar. Die tellen al op tot bijna 70 MWp. De absolute verschillen bij Gelderland en Noord-Holland zijn minder makkelijk te duiden.

Hoe dit alles bij meer definitieve cijfers zal gaan uitpakken, moeten we nog bezien. Het geeft in ieder geval haarscherp aan, dat zelf recente updates van dit soort cijferreeksen mogelijk nog lang niet de definitieve stand van zaken weergeven. En dat er nogal wat volumes bijgeschreven zullen moeten gaan worden. Zowel bij de regionale netbeheerder. Als, mogelijk, bij de nationale databanken van het CBS.

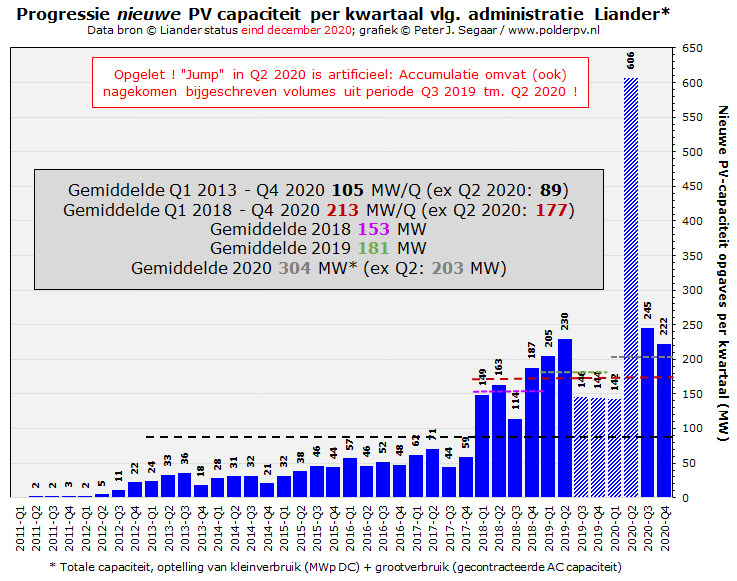

Evolutie van nieuwe kwartaal volumes bij Alliander

In deze grafiek laat ik de nieuwe aanwas cijfers per kwartaal bij Alliander zien, zoals berekend uit de door hen publiekelijk getoonde accumulatie cijfers van de PV capaciteit aan het eind van elk kwartaal. De extreme piek in Q2 2020 (606 MW"nieuw" vermogen) wordt veroorzaakt door de al gememoreerde bijschrijving van ook oude volumes uit de twee laatste kwartalen van 2019, en de eerste 2 kwartalen van 2020, in die "rapportage". Het is dan ook niet vreemd, dat die drie kwartalen (Q3 2019 tm. Q1 2020) relatief lage groeicijfers laten zien t.o.v. de voorgaande drie kwartalen. De getoonde "dip" is dus kunstmatig, de kolommen horen in werkelijkheid hoger te zijn (en die van Q2 2002 natuurlijk veel lager). Derhalve, heb ik de kolommen voor Q3 2019 tm. Q2 2020 gearceerd, omdat ze niet de correcte volumes weergeven.

Wat ook opvalt, is de hoge kwartaalgroei van Q3 2020, die gezien bovenstaande echter nog niet goed vergeleken kan worden met het in de grafiek nog capaciteit missende Q3 2019 ("146 MW"), maar wel met het waarschijnlijk correcte cijfer voor Q3 2018. Dat ligt met 114 MW op minder dan de helft van de aanwas in Q3 2020, wat tale-telling is voor de vastgestelde groei in dat kwartaal. Het enige kwartaal waarvan het huidige groeicijfer betrouwbaar lijkt, en wat enigszins in de buurt komt van Q3 2020, is Q2 2019, met 230 MW.

Q4, 180 MW groei opleverend, is ook niet goed vergelijkbaar met het waarschijnlijk nog bij te stellen volume van 144 MW in Q4 2019, maar wel met de 187 MW in Q4 2018. Dat ligt dus ongeveer op hetzelfde niveau van dat kwartaal. Ondanks de gevolgen van de Corona pandemie, is het niveau in het laatste kwartaal van vorig jaar, dus nog beslist "op orde" geweest bij de grootste netbeheerder van Nederland. Het had vast meer kunnnen zijn geweest, maar een pandemie is een van die zaken in het leven waarmee niemand rekening houdt, maar dus uiteindelijk wel eens geschiedt.

In de grafiek heb ik met gekleurde stippellijnen ook verschillende gemiddeldes uitgezet voor diverse periodes, weergegeven in de legenda. De gemiddelde kwartaal groei in de periode 2013 tm. Q4 2020 is 105 MW geweest. Sluiten we de "kunstmatig hoge" groei van Q2 2020 uit, is dat gemiddelde nu 89 MW per kwartaal (zwarte stippellijn). Pas als we alle cijfers up to date te weten komen, kan een nauwkeuriger beeld worden gereconstrueerd.

Kijken we alleen naar de recente periode met hoge groei, 2018 tm. Q4 2020, ligt het gemiddelde op 213 MW groei per kwartaal, maar onder uitsluiting van Q2 2020 op 173 MW per kwartaal (rode stippellijn). Bekijken we alleen de laatste drie jaargangen, zien we een stapsgewijze progressie: gemiddeld 153 MW per kwartaal in 2018 (magenta stippellijn), 181 MW per kwartaal in 2019 (groene stippellijn, vermoedelijk te laag ivm volume wat pas in Q2 2020 is bijgeschreven). En 304 MW in 2020. Kijken we alleen naar Q1 en Q3-Q4, is het gemiddelde daarvan 203 MW (grijze stippelijn), alweer wat hoger dan het kalenderjaar gemiddelde in 2019. De gemiddeldes moeten echter voor beide jaren nog worden bijgesteld.

Bovendien kan het beslist ook nog zo zijn, dat ook voor de eindejaars-volumes in 2020 hetzelfde gaat gelden, als voor de anomalie die eind 2019 werd vastgesteld. En zou het zomaar kunnen gebeuren, dat volume uit de laatste 2 (?) kwartalen van 2020 pas ergens in 2021 wordt bijgeschreven. Zolang niet duidelijk is, wat exact wordt geregistreerd, en op welke wijze, blijven speculaties hier op de loer liggen.

Jaargroei volumes zonnestroom capaciteit bij Alliander

Uit de accumulatie data van Alliander zijn natuurlijk ook mooi de jaarlijkse groei cijfers te destilleren. Zoals te doen gebruikelijk, heb ik deze weer laten zien als stapel kolommen met de belangrijkste contribuerende regio in 2020 (Gelderland) onderop, en de nieuw toegevoegde categorie "overige" - in theorie althans - bovenaan (bijna niet zichtbaar). Uitzondering daar weer op vormt de jaargroei in 2018, die een negatieve groei van laatstgenoemde categorie liet zien (onderaan de X-as zichtbaar). Een gevolg van het vreemde verloop van de accumulatie cijfers van die "rest" categorie (piek eind 2017, daarna weer sterke afname, zie tweede grafiek in dit artikel).

Uiteraard is 2020 nog lang niet zeker, mede vanwege de anomalie in Q2, waaran volumes uit de drie voorgaande kwartalen zijn toegevoegd (volgens de publiek gemaakte grafiek data). Daarom zijn de kolomsegmenten ook gearceerd weergegeven voor dat jaar, zie de toelichting in het roodomlijnde kader. Dat betekent, dat de kalenderjaar groei in 2019, voorlopig: 725 MW, nog hoger moet worden, met hetzelfde volume waarmee de hoogte van de kolom tm. Q4 in 2020 af zal moeten nemen, om de boel eerlijker te verdelen (en de werkelijkheid zo goed mogelijk te benaderen). Dat heb ik grafisch met de dubbele rode pijl proberen weer te geven (kolom 2019 hoger bij te stellen, ten koste van hoogte kolom 2020).

Als we voorlopig van het "nog niet officieel bijgestelde" cijfer van 2.468 MW voor eind 2019 afgaan (volgens data destijds opgevraagd door Solar Magazine), zou de jaargroei in 2019 op 964 MW uitgekomen kunnen zijn, en die voor 2020, met de huidige Alliander update, op 976 MW, 1% meer. Alhoewel deze jaargroei volumes nog beslist niet in steen zijn gebeiteld, is het duidelijk dat het nieuwe volume in 2020 hoog is geweest, ondanks de ingrijpende effecten van de Corona pandemie.

Let in de kolom voor 2020 vooral op het t.o.v. eerdere jaren relatief zeer sterk gegroeide segment voor Flevoland. Een deel van dát forse nieuwe volume, zal waarschijnlijk toebehoren aan 2019, en niet aan 2020. Mogelijk zullen latere, "definitieve" cijfers meer klaarheid gaan brengen wat de correcte verhoudingen zullen zijn in de jaren 2019 en 2020.

Voor een uitgebreide beschouwing van het separate Alliander nieuwsbericht van 20 oktober 2020, over de status van diverse (zonnestroom) cijfers m.b.t. de energietransitie, zie mijn bespreking in de analyse van de data tm. Q3 2020.

Bron:

Onze actuele prestaties. Ontwikkeling energietransitie (website Alliander, update van 16 januari 2021; correctie van eerste grafiek van 14 jan. 2021, die na vraag van Polder PV werd gewijzigd ...)

15 januari 2021: Eerste SDE "++" ronde (najaar 2020) 28% overtekend, nieuwe spelers, maar, wederom, veel aanvragen zonnestroom (bijna 4,2 GWp). De eerste, door velen met spanning afgewachte "verbrede" SDE "++" subsidie ronde, de "najaars"-ronde van 2020, is inmiddels alweer een tijdje geleden afgesloten. Inschrijving voor aanvragen was mogelijk tussen 24 november en 17 december 2020, waarbij de inzet niet meer alleen de productie van duurzame energie was (voor de laagste kostprijs), maar waarbij voor het eerst ook andere opties die CO2 reductie kunnen bewerkstelligen op gelijk niveau in competitie konden gaan. Het ging daarbij deze eerste SDE "++ " ronde om 5 miljard Euro wat verdeeld kon worden. Zoals verwacht, is dat plafond overschreden, en wel met 28%. Er werd voor 6.397 miljoen Euro aan zeer diverse projecten aangevraagd. "Te dure" projecten per fase zullen afgeschreven moeten gaan worden. Maar ook zal, mede door verschillende aanscherpingen van de aanvraag procedures, en de zeer complexe materie bij diverse nieuwe opties, het kunnen gebeuren dat om aanvraag-technische redenen (incompleet aangeleverde informatie bijvoorbeeld), ook andere aanvragen nog geprullebakkeerd kunnen gaan worden, voordat beschikkingen de deur uit gaan bij RVO. Wiebes van MinEZK kondigt in zijn kamerbrief van 14 januari aan dat hij verwacht dat aan het eind van het voorjaar de definitieve stand van de overblijvende beschikkingen wereldkundig zou kunnen worden gemaakt. Dit natuurlijk wel onder voorwaarde, dat RVO in staat is om die steeds omvangrijkere taak, met de beoordeling van zéér complexe aanvragen van totaal nieuwe spelers bovenop de rest, rond die tijd kan afronden.

Toch wel enigszins tot mijn verbazing, was, ondanks de forse nieuwe competitie van nieuwe spelers, waaronder de beruchte, door velen gevreesde optie CCS (afvang en opslag van CO2 uit industriële processen in cavernes), zonnestroom wederom de populairste optie, met 3.989 van de in totaal 4.112 aanvragen (97%), een veel lagere claim van bijna 2,4 miljard Euro (37% van genoemde bijna 6,4 miljard geclaimd totaal), en een gevraagde capaciteit van 4.195 MWp. Enkele cijfers voor zonnestroom zijn natuurlijk veel lager dan in de vorige, compleet onvergelijkbare regeling, maar desondanks, verrassend hoog. Vooral de gevraagde capaciteit is gezien de omstandigheden best wel opzienbarend, bijna 4,2 GWp, hoger nog dan de ruim 4 GWp in de voorjaars-ronde ...

Introductie

Ook voor deze ronde gold de verplichting van het meesturen van een transportindicatie (voor het eerst verplicht onder SDE 2019 II). Volgens Netbeheer Nederland zijn er deze ronde uiteindelijk 5.667 indicaties voor unieke adressen afgegeven, en 1.164 geweigerd a.g.v. beperkingen op het lokale stroomnet (17% van totaal aangevraagd, 6.831 stuks). Ter vergelijking: in de voorjaars-ronde (de laatste SDE "+" subsidie regeling), waren er 9.040 indicaties afgegeven, en 809 geweigerd (8,2% van de 9.849 aangevraagd). Het aantal geweigerde aanvragen is t.o.v. de voorjaarsronde van SDE 2020 dus al in relatieve zin meer dan verdubbeld, al zijn er sowieso fors minder aanvragen gedaan (31% minder). Gezien de regelmatig door Polder PV gesignaleerde zorgwekkende net-situaties bij de twee grootste spelers, Enexis (NO resp. Z. Nederland), en Liander, ook weer niet verbazingwekkend.

Ten opzichte van de door RVO ontvangen 4.112 aanvragen voor SDE 2020 II zijn er bij dit eerste "filter" dus alweer ruim anderhalf duizend projecten die een transportindicatie document hebben ontvangen, niet "gematerialiseerd" in de vorm van een aanvraag bij RVO (een ongeveer vergelijkbaar volume als bij de voorjaars-regeling van SDE 2020). De ditmaal niet in aanvragen omgezette transport indicaties vormen nu al ruim 27% van het volume aan door de netbeheerders afgegeven indicaties. Onder de voorgaande regeling was dit nog "slechts" 17%. Kennelijk zijn er dus de nodige problemen geconstateerd bij de aanvragers van die indicaties, die na ampele (?) overwegingen hunnerzijds, alsnog geen SDE aanvraag hebben gedaan. De redenen waarom dat is gebeurd, kan diverse oorzaken hebben.

Kamerbrief - de data voor SDE 2020 II / 1e SDE "++"

Hier onder presenteer ik de data uit de door Min. EZK op 14 januari gepubliceerde tabel in de 3 pagina's tellende Kamerbrief van Wiebes, aangevuld met een viertal kolommen uit deze data, berekend door Polder PV.

^^^

KLIK op plaatje voor uitvergroting (in separaat

tabblad verschijnend)

Aantallen en capaciteit

In de kolom gemarkeerd met "1" vinden we het aantal aangevraagde projecten. Of, nauwkeuriger, "het aantal beschikkingen" wat wordt gevraagd. Het komt immers regelmatig voor dat er meer dan 1 beschikking voor een project locatie wordt gevraagd, en ook verzilverd. Meestal uit verschillende jaargangen, maar ik heb meerdere gevallen uit een en dezelfde jaar ronde in mijn projecten lijst (realisaties) staan. Ik heb, omdat de SDE "++" totaal anders van concept is dan de oude SDE resp. opvolger SDE "+"regelingen, vanaf nu een splitsing aangebracht in de "oude" duurzame energie productie categorieën, onder (1), en de nieuwe toegevoegde categorieën die strijden om de "laagste CO2 subsidie intensiteit" binnen dezelfde fases, onder (2). Hier zit nog niet alle potentie bij, sommige categorieën waarvoor wel kon worden aangevraagd (overzicht bij RVO alhier), hebben kennelijk geen aanvragen opogeleverd onder de huidige ronde. Bij de "klassieke" projecten onder (1) ontbreekt bijvoorbeeld waterkracht, wat sowieso altijd marginale aantallen aanvragen heeft opgeleverd. Nieuwe optie onder energie opwekking was osmose (ook wel "blue energy"), maar daar is nog niets onder gematerialiseerd. Bij de nieuwe opties ontbreekt de daglichtkas. Niet benoemd, maar mogelijk geschaard onder 1 van de biomassa categorieën (?), was er nog de mogelijkheid voor compostering van champost (paddestoelen telers cq. verwerkers).

Zonnestroom is, verrassend onder deze met veel onzekerheid omgeven nieuwe SDE ronde, als vanouds kampioen bij alle parameters, inclusief de aantallen. Er werd weer een hoog volume van 3.989 aanvragen verstuurd naar RVO. Beslist geen record, de vorige rondes leverden maar liefst 7.251 aanvragen, resp. 7.395 aanvragen op. Waar echter weer enorm veel van is afgevallen in het beschikkingen traject, en in latere RVO updates waarin hoge volumes alsnog zijn geprullebakkeerd (meest recente van 22 sep. 2020 alhier in detail geanalyseerd).

Andere opties met aardig wat aanvragen, die echter in het niet blijven vallen t.o.v. de aantallen PV project aanvragen, zijn grote warmtepomp projecten (38 stuks), ditto elektrische boiler systemen (27), en 16 windenergie projecten, de rest heeft allemaal minder dan 10 project aanvragen in de boeken staan. Maar kunnen gemiddeld genomen flinke subsidie bedragen claimen vanwege hun omvang en berekende CO2 reductie potentieel.

Grofweg in lijn met de aantallen aanvragen, zien we bij de capaciteiten ook dominantie in het PV gebeuren. Er is maar liefst voor 4.195 MWp aangevraagd, een aanzienlijk volume. Zelfs iets meer dan in de voorjaars-ronde van 2020 onder de oude SDE "+" regeling (4.032 MWp), maar daarvoor was een miljard Euro minder budget beschikbaar. Het aangevraagde volume is in de huidige ronde wel wat lager dan het record volume van ruim 4,6 GWp in de najaars-regeling van 2019, onder het oude SDE "+" bestel, waarvoor ook 5 miljard Euro budget beschikbaar was. Maar die regeling was extreem overtekend, en onder de huidige nieuwe regeling is de onderlinge competitie met andere modaliteiten nog verder opgeschroefd. Dus alleen dat al is een compliment waard aan de initiatiefnemers, al blijft het afwachten wat er van de aanvragen over zal blijven. Gezien de hoge volumes die zijn aangevraagd, kunnen we echter optimistisch zijn over het potentieel wat hier uit gaat rollen. De SDE 2020 II is, zo lijkt het, ondanks grote problemen die werden geschilderd door met name projectontwikkelaars, zelfs bij specialisten die vooral rooftop projecten realiseren, geen "verloren" regeling geworden voor PV. En dat is een positief signaal. Het grappige is, dat er van anderhalf miljard Euro voor CCS projecten werd gerept, waarvoor werd gevreesd. Bovenstaande tabel laat zien, dat er zelfs in een keer voor ruim 2,1 miljard Euro is aangevraagd, voor slechts 7 van dergelijke kapitaal intensieve projecten. Desondanks, heeft zon nog méér "gescoord" bij de subsidie claim voor de aanvragen.

Opvallend is de lage claim voor windenergie, slechts 16 projecten met een totaal vermogen van 107 MW. Ook in de laatste SDE "+" regeling, 2020 I, was er relatief weinig aangevraagd (40 projecten, 125 MW). Onder SDE 2019 II was dat nog een substantiëler volume, van 113 projecten, met 640 MW. Wel is het zo, dat de meeste aanvragen voor windenergie ook daadwerkelijk materialiseren in beschikkingen, én dat die projecten ook worden gebouwd. Bij zon vindt altijd een flink verlies plaats in het beschikkingen traject, én worden in het proces daarna soms zelfs nog duizenden project beschikkingen om meerdere redenen ingetrokken of niet gerealiseerd.

Capaciteit

Bij de capaciteiten kunnen we niet terugvallen op een eenvoudige vergelijking tussen PV en CCS, omdat er door MinEZK sedert de invoering van de "verbrede" SDE "++" regeling een onvergelijkbare maatvoering wordt gehanteerd voor laatstgenoemde optie (ton CO2 reductie per uur, voor alle andere opties MW nominaal generator vermogen). De impliciete reden dat er geen totalen voor capaciteit meer staan vermeld in deze tabel. Alleen afgeleide berekeningen waar CCS buiten is gehouden, zijn nog enigszins te maken. Iets dergelijks geldt voor de in de op een na laatste kolom gemelde maximale te subsidiëren energie productie. Die in PJ/jaar wordt uitgedrukt, behalve voor CCS, waar de maatvoering "megaton CO2 reductie per jaar" is. En dus onvergelijkbaar met de rest. In alle afgeleide berekeningen waar gerefereerd wordt aan capaciteit of energie productie, is daarom CCS buiten de berekening gehouden.

Afgezien van CCS, met dus 329 ton CO2 reductie potentieel per uur, en de reeds genoemde aangevraagde bijna 4,2 GWp voor zonnestroom, is wat capaciteit betreft de nieuwe optie elektrische boiler met 563 MW nominaal vermogen goed vertegenwoordigd, gevolgd door warmtepompen (192 MW) en geothermie (125 MW), daarna gaat het rap neerwaarts met de aangevraagde capaciteiten, tot slechts 2 MW voor zowel waterstof productie, als thermische zonne-energie. De laatste claimt maar 6 aanvragen, een compleet ander beeld dan onder SDE 2020 I, toen er voor maar liefst 78 projecten een subsidie beschikking werd verzocht. Er werden daarvan vorig najaar trouwens een behoorlijk aantal beschikt (63 stuks).

Uiteraard moeten we rekening blijven houden met het feit dat de capaciteits-factor bij de verschillende technieken wezenlijk anders is. Windturbines en biomassa centrales kunnen ook draaien in de avonduren, elektrische boilers zijn zeer flexibel in te zetten als er geen "direct noodzakelijke" warmtevraag van afhangt en er voldoende grote buffer systemen voorhanden zijn. Zonnepanelen (zowel elektrisch, PV, als thermische collectoren) hebben deze voordelen absoluut niet, ze zijn direct afhankelijk van instraling van de zon, en doen 's avonds / 's nachts niets. Als we dit wezenlijke onderscheid terzijde schuiven, maakt de aangevraagde capaciteit voor PV in ieder geval 77% van de totale geclaimde capaciteit uit, exclusief de claim voor de 7 CCS aanvragen. Dat is niet ver verwijderd van het relatieve aandeel van 82% in de "record" regeling, SDE 2019 II.

PV aanvragen per fase

Een ander opvallend feit is, dat Wiebes claimt, dat in de eerste fase ("subsidie intensiteit maximaal 65 Euro per ton CO2 reductie"), waarin al voor 2,3 miljard Euro aan subsidie is aangevraagd, bijna de helft van de beschikbare 5 miljard Euro, met name voor zowel CCS projecten, als voor grote, én kleine PV projecten zou zijn geweest. Waarbij impliciet "grote daksystemen" wordt benoemd, wat een "fijne boodschap" is voor regerings-zetel Den Haag, waar men zoveel mogelijk op daken wil (laten) aanleggen middels het veelbesproken "zonneladder" principe (motie van Kamerlid Dik-Faber). Dat is gezien de omstandigheden rond deze regeling, en de al lage kostprijzen, waarmee is gerekend door het adviserende Planbureau voor de Leefomgeving (PBL), best opmerkelijk. Kennelijk wilden de vele ontwikkelaars geen kansen in deze subsidie ronde verloren laten gaan, en nemen ze mogelijk extra risico's bij het inzetten in de eerste fase van deze regeling. Dat laat onverlet, dat bij de toekenningen hier nog veel (PV) volume van kan gaan afvallen, maar dat wordt later pas duidelijk.

Wiebes stelt verder dat fase 2 (tm. 85 Euro/ton CO2) wederom "veel CCS en PV project aanvragen" heeft opgeleverd (budget claim opgelopen tot 4,5 miljard Euro, 90% van het budget plafond), de derde fase (tm. 180 Euro/ton CO2) zou "een groot aandeel grondgebonden PV projecten" en grootschalige elektrische boiler installatie aanvragen hebben gekend, maar het budget plafond werd toen al met 0,7 miljard Euro overschreden. De vierde fase (tm. 300 Euro/ton CO2) zou nog eens 0,7 miljard Euro aan aanvragen extra opeisen (reeds ver boven budgetplafond). Waarbij geothermie en, wederom, elektrische boilers, als belangrijke contribuanten werden benoemd.

Subsidie bedragen

Gerelateerd aan de claim op aangevraagde capaciteit is de aanvraag op subsidie, het "maximaal haalbare bedrag", wat waarschijnlijk nooit gehaald zal worden, vanwege, o.a. basis "caps" in de energieprijzen. Als de marktprijs waarmee wordt gerekend, onder dat van tevoren vastgestelde bedrag komt, wordt er niet méér subsidie uitgekeerd aan de projecteigenaar, en is het risico voor hem/haar. En vanwege steeds vaker voorkomende "negatieve prijzen" op de steeds belangrijker wordende elektriciteits-markt, waar veel modaliteiten van afhangen, en een deel van hun business-case aan is opgehangen. Hoe vaker langer optredende "negatieve prijzen" gaan optreden, hoe meer vooraf berekende inkomsten niet zullen worden behaald bij de subsidie verstrekking, omdat er dan geen ondersteuning wordt uitbetaald (wederom: investerings-risico voor de project eigenaar). Dit is nu nog incidenteel, maar gaat gegarandeerd vaker voorkomen, gezien de enorme groei van met name wind- en zonne-energie productie in ons land. Aangezien die, vanwege nihil "brandstofkosten", vooraan in de zogenaamde "merit order" komen, drukken die steeds vaker, én over langere periodes, de fossiele opties (tijdelijk) "uit de markt", en ontstaan er soms, vaak midden op de dag vanwege de zonnestroom productie pieken, hoge overschotten, die dan - met geld toe - afgezet moeten worden om de balans op het net te houden. Hierdoor ontstaan die zogenaamde "negatieve marktprijzen". Zie ook bespiegelingen in de recente Sympower bijdrage bij Greenspread, "Hoe curtailment zonne-energie slimmer maakt".

Dit daargelaten, blijft zonnestroom ook hier weer veruit koploper, met een aanvraag claim van maar liefst bijna 2,4 miljard Euro, al wordt het op de voet gevolgd door de door velen "gevreesde" - fossiele industrie faciliterende modaliteit CCS, die in een keer, met slechts 7 aanvragen, al ruim 2,1 miljard Euro claimt (tegenover genoemde bijna 4 duizend aanvragen voor PV). Gezamenlijk met PV dus al vrijwel de helft van de beschikbare 5 miljard Euro. De rest van de geclaimde subsidies is verdeeld over de overige modaliteiten, waarvan de elektrische boiler projecten 618 miljoen Euro claimen, geothermie 355 miljoen Euro, en warmtepomp projecten 240 miljoen Euro. Daarbij vergeleken is thermische zonne-energie een "dwerg", met een claim van maar 1 miljoen Euro.

Maximale subsidiabele energie productie

In de op een na laatste kolom (nr. 7) vinden we de aan boven genoemde parameters gekoppelde maximale hoeveelheid te subsidiëren energie, in PJ/jaar. Het zal u niet verrassen, ook hier is weer zonnestroom kampioen bij de aanvragen, met 14,3 PJ/jaar, wat, exclusief CCS, bijna 47% van de totale maximale subsidiabele energie productie claim is van alle modaliteiten (30,7 PJ, excl. 2,5 megaton CO2 reductie/jaar voor CCS). De drie grootste opvolgende contribuanten zijn hier, achtereenvolgens, elektrische boiler systemen (3,9 PJ/jaar), warmtepomp installaties (3,5 PJ/jaar), en geothermie (2,2 PJ/jaar). Thermische zonne-energie heeft geen bijdrage op 1 cijfer achter de komma, bij de aanvragen.

Tellen we alle modaliteiten exclusief de onvergelijkbare CCS optie bij elkaar op, komen we aan een gevraagde maximaal subsidiabele energie (equivalente) productie van 30,7 petajoule/jaar. Dat is een stuk hoger dan de 24,7 PJ/jr in SDE 2020 I, maar die had dan ook een miljard Euro minder om te vergeven. Onder de SDE 2019 II regeling, waarvoor ook 5 miljard Euro beschikbaar was werd, bij een extreme overtekening, zelfs max. 43,6 PJ/jr gevraagd. Daar is, na een forse doorlichting van alle aanvragen, bij de beschikte volumes uiteindelijk echter maar 27,2 PJ/jr van overgebleven (!). Voor de voorjaars-ronde van SDE 2020 resteerde een beschikt volume van 20,3 PJ/jr, een relatief gering verlies aan potentieel t.o.v. de aangevraagde volumes.

De 14,3 PJ/jaar aan subsidiabel gevraagde zonnestroom productie onder SDE 2020 II is, omgerekend, een maximale jaarproductie van 3.972 GWh voor de subsidie, bijna 4 TWh. Om dat in perspectief te plaatsen: dat is, in de eerste SDE "++" ronde, al ongeveer het equivalent van de maximale jaarproductie van kerncentrale Borssele.

Afgeleide cijfers

In kolommen genummerd 4, 5, 6, en 8, vinden we afgeleide berekeningen van de MinEZK tabel cijfers. In kolom 4 vinden we de gemiddelde capaciteit per aanvraag terug. Zonnestroom eindigt hier op een "te verwachten" record niveau van maar liefst 1.052 kWp gemiddeld per aanvraag. Tot nog toe was het hoogste gemiddelde niveau bij de aanvragen voor SDE "+" ronde 2018 II, waarvoor een gemiddelde van 658 kWp per aanvraag gold. Gezien de verwachte concurrentie binnen de eerste SDE "++" regeling, is er dus - gemiddeld genomen - veel hoger ingezet met grotere projecten, om een kans op "economisch haalbare" projecten te maken. Natuurlijk zal er ook volume tussen zitten met kleinere aanvragen, maar de trend is onmiskenbaar, alweer, naar verdere schaalvergroting. Later zullen we pas zien wat er is overgebleven van de projecten bij de beschikkingen, en hoe de gemiddelde beschikte systeem omvang dan uit zal pakken. Dat kan fors afwijken van het niveau bij de aanvragen, afhankelijk van het karakter van de alsnog door RVO af te wijzen aanvragen.

Deze kolom laat ook een zeer grote spreiding van het gemiddelde vermogen per modaliteit zien. Thermische zonne-energie komt met haar 6 aanvragen slechts aan kleine projecten van gemiddeld 330 kWth per stuk. Geothermie zit bij de energie opwek modaliteiten hoog in de boom, met projecten van bijna 21 MW gemiddeld per stuk (6 aanvragen). Bij de "nieuwe concurrerende opties" onder (2) hebben de warmtepomp projecten gemiddeld genomen een lage omvang, van ruim 5 MW. Drie opties zitten hier met hoge gemiddelde capaciteiten bij de aanvragen, met gemiddelde nominale vermogens van bijna 21 MW (elektrische boilers), 18 resp. 17 MW (restwarmte resp. aquathermie). CCS is onvergelijkbaar met de rest, die is, zoals hierboven al aangegeven, weergegeven in een andere "capaciteits-eenheid", de zeven projecten hebben een gemiddeld aangevraagd potentieel van 47 ton CO2 (reductie) per uur.

Kolom 5 toont de gemiddelde subsidie per aangevraagde (potentiële) beschikking. Samen met thermische zonne-energie (0,17 miljoen Euro per aanvraag), scoort PV hier het laagst, met 0,59 miljoen Euro per aanvraag. Dat is wel weer een stuk hoger dan de 0,34 MEUR/aanvraag onder SDE 2020 I, waaronder nog vrij veel kleinere rooftops hebben gezeten, maar is weer zo'n beetje op het niveau gekomen van de daar aan vooraf gaande SDE 2019 najaars-ronde (0,61 MEUR/aanvraag). Vanwege de dominantie van PV projecten bij de aanvragen, is er een zeer groot verschil tussen de "oude" en de "nieuwe" modaliteiten bij deze afgeleide parameter opgetreden: de verhouding bij de subtotalen is 0,79 : 39,37 (factor 1 : 50) !

Geothermie heeft wederom een hoge impact bij de "oude" energieopwek opties, een subsidie intensiteit van maar liefst ruim 59 MEUR/aanvraag. Ook de biomassa opties scoren hier als vanouds hoog, met 28 resp. 27 MEUR/aanvraag voor de deel opties warmte/WKK, resp. gas. Bij de nieuw toegevoegde modaliteiten (paragraaf 2), springt er 1 torenhoog bovenuit, zoals al verwacht de dure CCS projecten, die gemiddeld 305 miljoen Euro per aanvraag claimen ! Hier is uiteraard de nodige reuring over, omdat dat geld naar grote, machtige partijen in de fossiele industrie zal gaan. Weliswaar worden in het nieuwsbericht hier enkele sussende woorden over gesproken, maar het ongenoegen hierover zal blijven bestaan. Het is geformuleerd als volgt. "Binnen de SDE++ gelden voor enkele specifieke technieken grenzen om te voorkomen dat al het geld naar één sector gaat of de energietransitie afhankelijk wordt van één specifieke techniek. Dit geldt voor CO2-afvang en -opslag, zonne- en windenergie op land en de uitgaven aan CO2-reducerende technieken in de industrie".

Drie opties bewegen zich in het traject 23 tot ruim 27 miljoen Euro gemiddeld per aanvraag (elektrische boilers, aquathermie, resp. restwarmte). De productie van waterstof is in dat segment van de markt hekkensluiter, met 2 miljoen Euro voor slechts 1 aanvraag.

In kolom 6 vinden we de gemiddelde subsidie claim per MW opgesteld nominaal vermogen terug, behalve voor CCS, wat is uitgedrukt in - gemiddeld - 6,5 miljoen Euro per ton CO2 reductie per uur. Bij de "oude" opties liggen biomassa gas, geothermie en biomassa warmte/WKK op hoog niveau, 3,9 resp. 2x 2,8 MEUR/MW bij de aanvragen. Zonnestroom resp. thermische zonne-energie sluiten hier de rijen met 0,56 resp. 0,5 miljoen Euro per aangevraagde megawatt aan nominale capaciteit. Bij het segment nieuwe modaliteiten is de variatie een stuk minder. De range is (exclusief CCS) 1,6 MEUR/MW bij restwarmte, tot slechts 1 MEUR/MW bij het ene gevraagde waterstof productie project.

Kolom 8, tot slot, geeft de gemiddelde aangevraagde som geld per eenheid van energie (equivalent) productie in petajoule per jaar (MEUR per PJ/jr). Windenergie is en blijft bij de klassieke (paragraaf 1) opties nu nog het goedkoopst, met een gevraagde ondersteuning van gemiddeld slechts MEUR 91 per PJ/jr. Zonnestroom en geothermie zitten, met MEUR 165 resp. 161 per PJ/jr aan de bovenkant van dat spectrum. Echter, de kostendaling bij zonnestroom blijft gecontinueerd worden. Bij de aanvragen uit de voorgaande SDE 2019 II resp. SDE 2020 I regelingen, was de vraag "prijs" nog gemiddeld MEUR 278, resp. 182 per PJ/jr.

Bij de "nieuwe opties" hebben een drietal modaliteiten opvallend laag ingezet, warmtepomp, restwarmte, resp. aquathermie. De warmtepomp projecten bieden gemiddeld genomen zelfs slechts met een gevraagde subsidie intensiteit van 69 miljoen Euro voor een energie equivalente productie van een PJ per jaar. Interessant zal zijn te zien hoeveel van de 38 projecten daadwerkelijk een beschikking zal gaan krijgen, en wat daar uiteindelijk qua realisaties van terecht zal gaan komen. Elektrische boilers zitten hier hoog in de boom, met een gevraagde gemiddelde subsidie intensiteit van MEUR 158 per PJ/jr. CCS is hier onvergelijkbaar, de eenheid is hier MEUR per megaton CO2 reductie per jaar. Deze is gemiddeld voor de 7 gevraagde projecten MEUR 854/megaton.jr.

Conclusie

Het is nu afwachten tot het voorjaar wat deze toch wel verrassende eerste resultaten onder het nieuwe gesternte van de compleet vernieuwde SDE "++" zullen gaan opleveren. Zonnestroom heeft, wederom, zeer hoog ingezet. Afgewacht moet worden wat er van overblijft, maar dat zal beslist, gezien de inzet - onverwacht - hoog zijn. Vervolgens wordt de belangrijke vraag: hoe levensvatbaar zijn al die projecten, want ze hebben noodgedwongen, vanwege de felle concurrentie, zeer laag ingezet met hun kosten bod, zeker in de eerste 2 fases van deze ronde. De toekomst zal leren, hoeveel projecten er alsnog zullen gaan afvallen, en welke er daadwerkelijk uiteindelijk gerealiseerd zullen gaan worden.

Subsidieaanvragen voor zonnepanelen in trek tijdens eerste openstellingsronde SDE++ (14 januari 2021, nieuwsbericht van Rijksoverheid)

Veel nieuwe partijen vragen SDE++ aan (14 januari 2021, nieuwsbericht van RVO)

Kamerbrief over Verloop openstelling SDE++ 2020 (14 januari 2021, kamerbrief van Wiebes, Min. EZK)

5 januari 2021: Status van zonneparken in Nederland - een update. Er wordt veel geschreven over grondgebonden zonneparken, maar als het om harde cijfers gaat wordt veel in het ongewisse gelaten. Polder PV presenteerde meermalen gedetailleerde overzichten van de status bij de overheid (SDE gesubsidieerde projecten, volgens RVO data), en, in augustus 2019 in een grote sectie van zijn toenmalige project overzicht. Ik geef in dit artikel de huidige status van mijn meest recente bevindingen op dit belangrijke onderwerp. Waarbij de waarschuwing geldt, dat er van de nodige projecten nog het nodige onduidelijk is over hun status van netkoppeling rond de jaarwisseling*. Het is essentieel om te weten te komen wannéér die netkoppeling heeft plaatsgevonden (of nog moet plaatsvinden), omdat voor de statistieken uitsluitend die datum telt, voor een correcte toewijzing aan een "jaar van oplevering". Vaak komen we pas achteraf te weten, wannéér een specifiek zonnepark daadwerkelijk de eerste zonnestroom is gaan leveren, en dus, aan welk kalenderjaar het toegewezen "mag" worden. Maar dit kost tijd, vandaar: een voorlopig overzicht, waarvan de volumes met name voor het jaar 2020 nog wel kunnen wijzigen, en misschien zelfs nog voor het voorgaande jaar.

* De huidige status is een continu "moving target". Bij het afronden van de controle van dit artikel kwam mij alweer een realisatie van een zonnepark in 2020, en een opgeleverde uitbreiding van een bestaand project ter ore, die nog niet in de hier getoonde resultaten zijn verwerkt. Uiteraard zal hier later op worden terug gekomen, als de status voor 2020 concreter en "bij benadering definitief" is geworden. De boodschap blijft in ieder geval: er zal meer aan zonneparken zijn opgeleverd in 2020 dan hier gepresenteerd, het is een "minimum opgave".

(1) Status klassieke grondgebonden zonneparken nieuw opgeleverd per kalenderjaar

In mijn project overzicht tot en met 4 januari 2021 vinden we de volgende klassieke grondgebonden zonneparken terug, waarbij talloze details van alle parken bekend zijn bij Polder PV, en andere niet bekende zijn afgeschat op basis van wel bekende data. Polder PV heeft een schat aan ervaring opgedaan bij de beschouwing van dergelijke projecten. Data kunnen regelmatig wijzigen, op basis van nieuwe inzichten en nagekomen informatie, deze wordt continu verwerkt in het actuele projecten overzicht van Polder PV. Hierbij dient nogmaals duidelijk te worden gesteld, dat bij RVO genoemde volumes voor onder SDE regimes gesubsidieerde projecten (de meeste, maar beslist niet alle), meestal uitsluitend de beschikte capaciteit betreft. En heel vaak niet de fysiek opgeleverde capaciteit, die (veel) hoger of (veel) lager kan zijn uitgepakt. Polder PV heeft die essentiële informatie wel. Polder PV is verder ook "project gericht". Er zijn talloze projecten met meerdere SDE beschikkingen (zelfs bij veel rooftop projecten !), die lumpt Polder PV onder de specifieke lokaties waarvoor die toekenningen zijn afgegeven. Het is dus een "echte" inventarisatie, niet een die uitsluitend van losse beschikkingen uitgaat, die een vals beeld van de realiteit geven. Van het grootste deel van de zonneparken heeft Polder PV ook - soms uitgebreid - fotografisch materiaal, satelliet beelden, en veel detail info tot zijn beschikking.

In de grafieken toon ik uitsluitend de volumes aan "klassieke" grondgebonden zonneparken, inclusief de exemplaren op afvalbergen, depots, e.d. Alle andere projecten, zoals drijvende zonneparken, PV projecten op geluidswallen / barrières, carports en daarvan afgeleide "vrij zwevende", niet gebouwgebonden projecten zitten niet bij die optelsommen, en worden in paragraaf 5 in dit artikel kort geïnventariseerd. Hierover worden nauwelijks afschattingen gepubliceerd, en vaak is totaal niet duidelijk of dergelijke projecten wél of juist niét onder de categorie "zonneparken" worden geschaard (zelfs bij het CBS niet !), Polder PV heeft die - nauwkeurige - informatie beslist wel, want die staan allemaal uitgesplitst in zijn project overzichten.

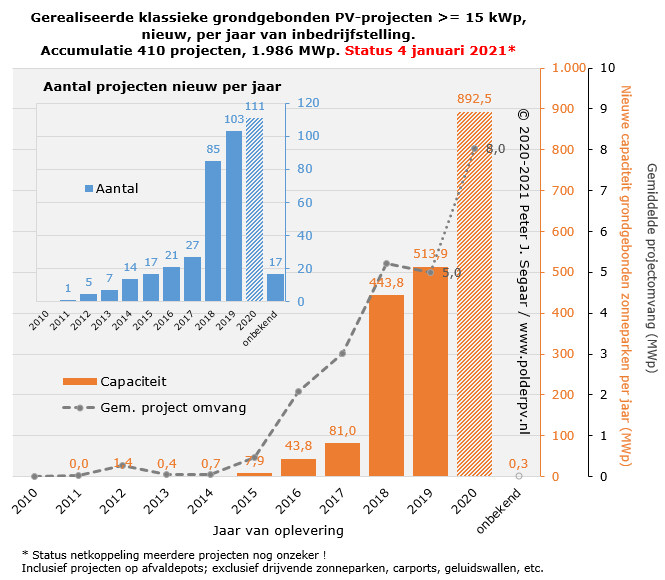

In bovenstaande grafiek de evolutie van drie variabelen m.b.t. feitelijk opgeleverde grondgebonden zonneparken, vanaf 2010. Eerder waren er al in 2001 opgeleverde (!) 2 grondgebonden projecten bekend bij Polder PV, maar tot en met 2009 is er verder - voor zover mijn kennis reikt - niets geschied. Ze tellen natuurlijk wel mee voor de totalen, maar het betreft slechts een volume van 207 kWp. Dat noemen we tegenwoordig al "klein grut". In oranje kolommen in de grote grafiek zijn de nieuwe capaciteiten per jaar getoond, met een enorme groei sinds de 81 MWp nieuwbouw in 2017. Wat al bijna een verdubbeling was t.o.v. de 44 MWp in 2016. In 2018 kwam er een 5 en een half maal zo groot nieuw volume bij, 444 MWp. 2019 liet in de meest recente data van Polder PV alweer 514 MWp nieuwbouw zien, 16% meer. In de nog zéér voorlopige resultaten voor 2020 (gearceerde kolom achteraan), waarbij herhaald moet worden, dat van meerdere zonneparken de exacte status m.b.t. de netkoppeling nog niet duidelijk is, is het nieuw opgeleverde volume alweer 893 MWp. Een spectaculaire 74% meer dan de nieuwbouw in 2019. Hier kan beslist nog het een en ander bijkomen.

In de inset (kleine deelgrafiek linksboven) zijn de met deze capaciteit gepaard gaande nieuwe jaarlijkse aantallen grondgebonden PV projecten (dus niet "SDE beschikkingen" of iets dergelijks) afgebeeld (blauwe kolommen). Tot en met 2017 was de groei van die aantallen gestaag, en bijna rechtlijnig, tussen de 1 (2011 nieuw) en 27 nieuwe projecten / zonnepark "sites" in 2017. In 2018 was er bijna een verdrievoudiging, tot 85 nieuwe zonneparken dat jaar. Nieuw in 2019 zijn er tot nog toe 103 exemplaren terug gevonden, 21% meer dan in 2018. In 2020 met nog een zeer voorlopige afschatting, alweer 111 exemplaren (gearceerde kolom), wat een voorlopige groei is van 8% t.o.v. de toename in 2019. Dit zal beslist nog wel wat gaan wijzigen, als er meer informatie vrij komt over de nu nog op de rol staande serie "twijfelgevallen".

Uit de capaciteiten en de aantallen projecten zijn, als vanouds bij Polder PV, de belangrijke systeemgemiddelde capaciteiten berekend van de nieuw per kalenderjaar gebouwde projecten. De evolutie ervan is in de grote grafiek afgebeeld als een grijze curve, met aparte bijbehorende Y-as. Zoals was te verwachten, groeit die gemiddelde capaciteit sterk, van 463 kWp in 2015, tot maar liefst 5,2 MWp in 2018, ruim 11 maal zo groot. In 2019 is er een lichte terugval van de nieuwe capaciteit per project, naar 5,0 MWp. Echter, met de eerste, voorlopige cijfers voor capaciteit en aantallen grondgebonden zonneparken in 2020, is de gemiddelde omvang per project wederom flink in de versnelling gegaan, tot alweer 8,0 MWp. Wijzigingen in de aan dit jaar "definitief" toe te wijzen populatie zullen hier beslist wel een flink effect op kunnen gaan krijgen, afhankelijk wat die zullen zijn. Maar dat het gemiddelde project vermogen hoog zal liggen staat buiten kijf, de schaalvergroting bij de zonnestroom projecten is immers nog steeds op alle fronten bezig in Nederland. Vanwege de extra onzekerheid m.b.t. het jaar 2020, is de grijze curve in het laatste segment gestippeld weergegeven.

Er is, tot slot, ook nog een aparte categorie, waarvan het (exacte) jaar van oplevering, ondanks navorsingen, nog niet bepaald kon worden. Het betreft bijna allemaal kleinere oudere projectjes, maar wel beslist grondgebonden exemplaren. Het zijn er in mijn huidige update 17, met een totale capaciteit van slechts 0,3 MWp, en een systeemgemiddelde van 19 kWp. Echt kleine projecten dus, het "grootste" omvat 120 door Polder PV "getelde" zonnepanelen. Maar in het energie jargon van de RES regio's, tellen die beslist ook mee voor hun - zware - taak om "35 Terawattuur" aan elektriciteit uit hernieuwbare bronnen op land in 2030 voor elkaar gebokst te hebben ...

1 van de weinige zonneparkjes ontwikkeld door een gemeente in samenwerking met de lokale energiecoöperatie ECO, Zonnepark Boterberg op een klein industrieterrein te Oldemarkt (Steenwijkerland, Ov.). Het anderhalve hectare grote parkje, met 7 maanden na de oplevering reeds uitbundige vegetatie op de foto, genomen in september 2020 (...), is voor 90% eigendom van de gemeente, die daarmee o.a. de stroomvoorziening van 1.200 rioolgemalen in de gemeente "vergroent". 10 procent van de 3.560 zonnepanelen in het ruim 1 MWp grote project is in eigendom van de coöperatie, die dat middels een postcoderoos model exploiteert (elektrisch fysiek gescheiden van het met een SDE subsidie geco-financierde gemeente deel, volgens voorwaarden belastingdienst). Foto door de webmaster van Polder PV genomen tijdens een drie-weekse fietstocht door Nederland in september 2020, waarbij een veertig-tal zonneparken is bezocht.

Markt-impact groei zonneparken bij de nieuwe jaarvolumes

De impact van zonneparken bij de nieuwbouw is al zeer sterk is gegroeid in de laatste jaren, en zal een significante impact krijgen, bovenop de al massaal ontwikkelde hoeveelheden op de daken. Dat laat ik zien in onderstaand tabelletje, waarbij ik gebruik heb gemaakt van de laatste CBS "totaal" cijfers op dit gebied, en mijn nieuwbouw cijfers voor uitsluitend de "klassieke" grondgebonden zonneparken. Dit is een update van de tabel getoond in mijn projecten overzicht van augustus 2019. Voor de grotere volumes heb ik afgerond op "hele MWp".

| Nieuw

jaarvolume (YOY) |

Nieuw

volume zonneparken PPV (MWp) |

Nieuw

volume NL cf. CBS (MWp) |

Aandeel

ZP's op totaal volume (%) |

2014 |

0,74 |

357 |

0,2% |

2015 |

8 |

519 |

1,5% |

2016 |

44 |

609 |

7,2% |

2017 |

81† |

776† |

10,4% |

2018 |

444 |

1.698† |

26,1% |

2019** |

514† |

2.569† |

20,0% |

2020* |

893* |

2.900* |

30,8% |

Data gemarkeerd met † zijn licht gewijzigd t.o.v. de status van augustus 2019. De status voor 2019 is voor CBS nog steeds "nader voorlopig", en het kan beslist ook nog zo zijn dat de cumulatie voor de grondgebonden zonneparken in de projectsheets van Polder PV nog licht kan wijzigen voor dat jaar. Data voor 2020 zijn (a) een zeer voorlopig afschatting* voor het nieuwe volume aan "klassieke" zonneparken in dat jaar door Polder PV (zie grafiek). En (b) een mogelijke benadering van de totale nieuwbouw in 2020, die Holland Solar medio december 2020, in de Market Outlook voor Europa bij Solar Power Europe, heeft afgeschat op "bijna 3 MWp". Daar is hier, om een getal te kunnen neerzetten, "2,9 MWp" van gemaakt, en is, mede gezien de forse wijzigingen die het CBS af en toe achteraf doorvoert (zie 2019), beslist nog onzeker. CBS zelf heeft nog geen eerste cijfers voor 2020 gepubliceerd. Zie ook nagekomen voetnoot !

We zien aan de aandelen van de nieuwbouw aan zonneparken per kalenderjaar, dat dit rap is toegenomen, van verwaarloosbaar in 2014, tot al ruim 26% in toenmalig record jaar 2018. In 2019 lijken de nieuw toegevoegde zonneparken iets aan betekenis te hebben ingeboet, met een aandeel van een vijfde van de totale nieuwbouw capaciteit. Echter, in 2020 zou dat, met de nog zeer voorlopige cijfers, die nog flink kunnen wijzigen, alweer kunnen zijn opgelopen naar zo'n 31%. Dat is dus al een "zeer signifcant volume" in de Nederlandse zonnestroom markt, wat een belangrijke boodschap aan de bevolking is: "als je dit (in het geheel) niet wilt, moet je die dik dertig procent ergens anders vandaan toveren, e pronto !".

(2) Grondgebonden PV projecten aantallen en capaciteiten - accumulaties EOY

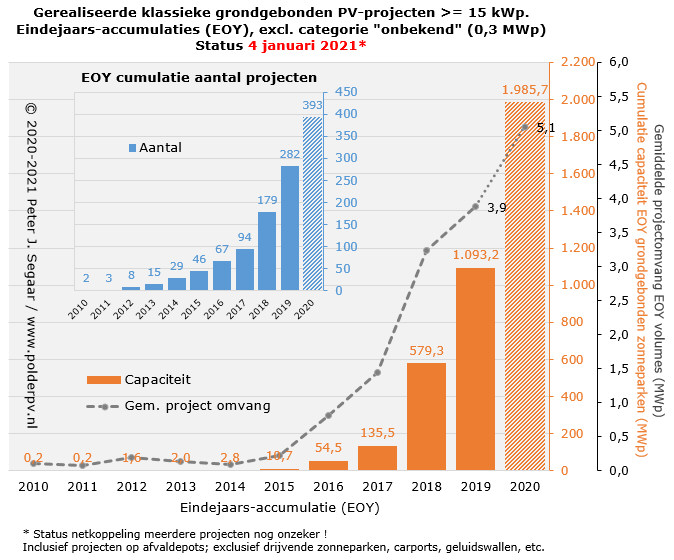

In de tweede grafiek geef ik de status weer van de accumulaties van de aantallen en capaciteiten van grondgebonden zonneparken aan het eind van elk kalenderjaar (EOY), en het daar van afgeleide systeemgemiddelde van die geaccumuleerde volumes.

Uiteraard is de snelle toename van de evolutie van de grondgebonden zonneparken in Nederland ook bij de eindejaars-accumulaties (EOY) zeer duidelijk zichtbaar. Volgens de detail data verzameld door Polder PV, groeiden de volumes van 136 MWp EOY 2017, via 579 MWp EOY 2018, door naar 1.093 MWp EOY 2019 (voorlopig cijfer). En ging er in 2020 alweer een dikke schep bovenop, om al een niveau van 1.986 MWp te bereiken. De eerste 1 GWp werd in de status update van 8 december 2019 vol gemaakt in de projecten sheet van Polder PV. Ruim een jaar later zou de 2e GWp al in zicht kunnen komen. Dit hangt af van de nog onzekere netkoppelings-status van meerdere zonneparken. We zitten zeker zeer dicht bij die piketpaal. Als die 2e GWp toch niet eind 2020 zal blijken te zijn bereikt, zal dat zeker vroeg in het eerste kwartaal van 2021 gaan geschieden. Pas achteraf kunnen we met meer zekerheid zeggen hoe en wanneer "ongeveer" deze tweede mijlpaal zal zijn aangetikt.

Wat de aantallen projecten geaccumuleerd aan het eind van elk jaar betreft (inset grafiek linksboven), was er een gestage stijging tm. 94 projecten, eind 2017, en trok de markt vervolgens stevig door, met EOY 2018 al 179 van dergelijke veldopstellingen, eind 2019 282 (voorlopig resultaat). En met de nog zeer onzekere uitkomst voor eind 2020 alweer 393 "klassieke" grondgebonden projecten op Nederlands grondgebied (exclusief de byzondere "Caribische gebiedsdelen", hier niet verder in de beschouwing betrokken, waar ook het nodige volume staat). In de grafieken heb ik de volumes met jaar van netkoppeling onbekend trouwens niet meegenomen. Die moeten nog bij het EOY volume voor 2020 worden opgeteld, maar zoals we eerder al zagen, gaat het daarbij om beperkte hoeveelheden (17 projecten, 326 kWp).

In de grote grafiek is wederom het verloop van de systeemgemiddelde capaciteit van de eind van elk jaar geaccumuleerde zonneparken getoond (grijze streepjeslijn, met aparte Y-as, rechts). Afgezien van de niet erg "representatieve" periode 2011-2014, met marginale volumes inclusief lichte terugval in 2014, is de groei van de gemiddelde capaciteit van alle projecten continu doorgezet. Van 232 kWp eind 2015, via 1,4 MWp eind 2017, 3,2 MWp eind 2018, naar al 3,9 MWp eind 2019 (voorlopig cijfer). Aan het eind van het nog op meerdere vlakken onzekere jaar 2020, zou de systeemgemiddelde capaciteit al opgelopen kunnen zijn naar 5,1 MWp. Ruim vier maal het gemiddelde drie jaar eerder. Een duidelijke aanwijzing, dat de grotere zonneparken een flinke impact gaan krijgen op de totale volumes. 5,1 MWp is het equivalent van al bijna 13 duizend moderne zonnepanelen à 400 Wp, bij een oppervlakte claim van gemiddeld ruim 5 hectare. We zullen later zien, wat bij benadering de "juiste" cijfers voor 2020 zullen blijken te zijn.

Vergelijking EOY status zonneparken bij Polder PV met cijfers van het CBS en andere bronnen

In mijn zonnepark update van 8 december 2019, en later in de analyse van 22 juni 2020, heb ik reeds uitgebreid stilgestaan bij de verschillen tussen de nauwkeurige data van Polder PV op het gebied van zonneparken, en de sterk daarbij achterlopende data van zowel RVO (uitsluitend SDE beschikkingen), resp. het CBS, waar veel volume nog steeds onbekend is. In de huidige update gaan we opnieuw vergelijken met de meest recente data van het nationale statistiek instituut. We doen dit voor de eindejaarsvolumes. Uiteraard treden er ook bij de nieuwe jaarvolumes verschillen op, die zijn / worden afgeleid van de EOY cijfers. De meest recente cijfers voor "zonneparken", voor de jaren 2018 en 2019 (flink opwaarts bijgesteld), en groter dan 15 kWp, vinden we in de reeds door Polder PV besproken CBS maatwerktabel van juni 2020 terug. Die is weliswaar in december 2020 gewijzigd, maar niet voor de primaire data. Wel is een verdere sub-segmentatie verstrekt van RES regio, maar dat heeft verder geen effect op de "laatst officieel bekend" data. Het oudere cijfer voor 2017 komt uit de CBS tussen rapportage van 26 april 2019. De qua volumes kleine categorie met onbekend jaar van oplevering, is vanaf 2016 bij de EOY accumulaties geteld, omdat het oudere projectjes betreft die op satellietfoto's van dat jaar al aanwezig waren. Voor het eerst grof geschatte EOY volume voor 2020 ben ik weer uitgegaan van een mogelijke nieuwbouw van 2.900 MWp in dat jaar "volgens Holland Solar" (zie opmerking onder vorige paragraaf), en het recent fors opwaarts bijgestelde EOY volume voor 2019, van het CBS (7.178 MWp). Dat resulteert in een nog zeer voorlopige 10.078 MWp, EOY 2020. Wat al een mijlpaal op zich zou zijn, als genoemd jaargroei scenario van de branche organisatie enigszins blijkt te kloppen.

| Eind

van kalenderjaar (EOY) |

Accumulatie

zonneparken PPV (MWp) In rood zeer lage opgaves CBS ! |

EOY

volume NL cf. CBS (MWp) |

Aandeel

ZP's op totaal volume cf. cijfers Polder PV (%) |

2014 |

3 |

1.007 |

0,3% |

2015 |

11† |

1.526 |

0,7% |

2016 |

55† |

2.135 |

2,6% |

2017 |

136†

(98) |

2.911† |

4,7% |

2018 |

580†

(533) |

4.609† |

12,6% |

2019** |

1.094†

(894) |

7.178† |

15,2% |

2020* |

1.986*

(nog onbekend) |

10.078* |

19,7% |

Data gemarkeerd met † zijn licht gewijzigd t.o.v. de status van augustus 2019. De status voor 2019 is voor CBS nog steeds "nader voorlopig". Data voor 2020 zijn (a) een zeer voorlopig afschatting* voor het geaccumuleerde volume aan "klassieke" zonneparken aan het eind van dat jaar door Polder PV (zie 2e grafiek, criterium is datum netkoppeling). En (b) de hierboven geschetste benadering van het totale eindejaars-volume van dat jaar. Waarvoor het CBS nog geen eigen eerste afschatting heeft gepubliceerd.

Ook aan de relatieve aandelen van de eindejaars-accumulatie van de capaciteit aan zonneparken is het forse tempo te zien van de versnelling van de betekenis van dergelijke projecten. In 2014 nog marginaal, 0,3% van het totale eindejaars-volume, tot 12,6 procent in 2018. Dit is een neerwaartse bijstelling t.o.v. een voorgaande update (destijds nog 13,1%). Ondanks de tijdelijk verminderde impact van zonneparken bij de jaargroei in 2019 (vorige tabel), is het aandeel voor het geaccumuleerde volume eind dat jaar al gestegen naar 15,2% (nader voorlopige cijfers). En, indien de afschatting van de jaargroei van de totale markt in 2020 door Holland Solar bij benadering klopt, zou het eindejaars-volume van alleen al de "klassieke" zonneparken kunnen zijn opgelopen naar bijna 20%, al een vijfde van het totaal aanwezige volume in ons land ....

CBS loopt achter bij Polder PV (repeat modus)

In de tweede kolom zien we de verschillen tussen de hard vastgestelde minimale volumes van de grondgebonden zonneparken in de projecten sheet van Polder PV, in relatie tot de in rood weergegeven, veel lagere cijfers van het CBS. Het statistiek instituut kent aan het eind van de jaren 2017 tm. 2019 tot nog toe slechts 72% (2017), 92% (2018), resp. 82% (2019) van de wel al (lang) bij Polder PV bekende volumes aan zonneparken. Bij de aantallen projecten heb ik dat ook nog even gecheckt, al heeft het CBS slechts voor de jaren 2017 en 2018 daarvoor getallen opgegeven (artikel 26 april 2019). En wel, 22 zonneparken in 2017, resp. 65 in 2018. Polder PV heeft voor die jaren in totaal al 94, resp. 179 zonneparken van 15 kWp of groter staan (!). CBS heeft het nergens over een limitering in dat artikel, maar zelfs als we de lat hoog zouden leggen, en alleen de (klassieke, grondgebonden) zonneparken van 500 kWp of groter meenemen, komen we in die jaren in de sheets van Polder PV op 22, resp. al 75 zonneparken van die omvang. In 2018 dus alweer 10 meer dan het CBS kent of toen wist te vinden. Opvallend in combinatie met de door CBS opgegeven capaciteit in 2017, bij een gelijk aantal van 22 projecten, is dat Polder PV maar liefst 39% méér capaciteit heeft staan voor die nog bescheiden serie installaties (136 MWp Polder PV, 98 MWp CBS). Daar klopt dus duidelijk iets niet bij de door het CBS "gevonden" volumes.

Het grootste zonnepark project wat we afgelopen september met een kort bezoekje (op een zeer hete dag) vereerden is het Zonnepark Voorst te Wilp, maar liefst dik 45 MWp qua omvang, en ruim 117 duizend zonnepanelen. Dit tot nog toe grootste opgeleverde zonnepark in Gelderland is het initiatief van de eigenaar, een biologische melkveehouder die geen opvolging had voor zijn bedrijf. Zijn dochters zagen echter exploitatie van een eigen zonnepark wél zitten. Het project had nogal wat voeten in de aarde, waarvan de gevonden oorlogs-munitie in de bodem nog wel het minste probleem was. Helaas werd er door een van de omwonenden tot aan de Raad van State geprocedeerd, maar alle bezwaren werden (opnieuw) van tafel geveegd. Er was ook nog een akkefietje met te weinig capaciteit bij Liander in dit deel van Gelderland. Er werd een creatieve oplossing bedacht: er ging een lange grondkabel ónder de IJssel door, de aansluiting ligt in Deventer, in het netgebied van Enexis (!). Het project wordt met een 600-tal schapen beweid, in dat opzicht blijft de agrarische functie zelfs "actief behouden". Er zijn ook diverse ecologische maatregelen genomen ter verhoging van de biodiversiteit. Het project is gebouwd door Engie Services, BNG bank heeft een groot deel van de financiering voor haar rekening genomen. Eneco "vermarkt" de door het project gegenereerde zonnestroom onder het "StukjeZon®" concept (waarbij garanties van oorsprong de lokaal afgenomen grijze net-stroom "vergroent", een leverings-contract met deze energieleverancier is dan wel verplicht). Zie o.a. artikelen bij de NOS en bij Omroep Gelderland, en video van Engie.

(3) Zonneparken per grootteklasse

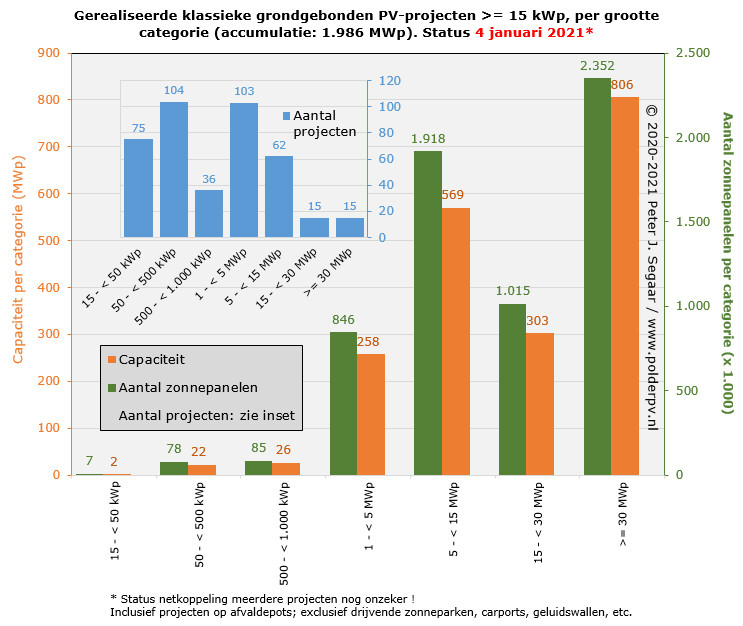

In onderstaande derde grafiek heb ik alle tot nog toe door mij gevonden en geklassificeerde "klassieke" grondgebonden zonneparken onderverdeeld in de al langer door Polder PV gehanteerde grootte categorie indeling. Zo wordt duidelijk waar de grootste volumes zitten, en welke klasse het meest bijdraagt aan de onstuimige groei in deze belangrijk geworden marktsector in Nederland. De overige typen "veld" installaties zoals de drijvende zonneparken, vrijstaande carports e.d., zitten hier niet bij, zie daarvoor paragraaf 5.

Polder PV onderscheidt 7 grootteklassen vanaf 15 kWp. Er zijn waarschijnlijk honderden kleinere projectjes die buiten de scope van deze analyse vallen, en die vrijwel onbenoemd blijven in de pers. Polder PV probeert die wel bij te houden in een apart overzicht. Het zijn vaak toevalstreffers gevonden tijdens fietstochten zoals dit exemplaar op Nieuwjaarsdag, of tijdens scans van satellietfoto's, toevallige "encounters" op websites van installateurs, e.d. In de grafiek gaat het om "het grotere werk". Bij de aantallen, in de inset linksboven, blauwe kolommen, ligt het zwaartepunt links, bij de categorieën 50 tot 500 kWp (104 projecten) en 1 tot 5 MWp (103 exemplaren), met een "gat" in de kennelijk niet erg populaire grootteklasse 500-1.000 kWp (slechts 36 stuks), wat waarschijnlijk te maken heeft met een combinatie van hoge grondkabel en aansluitkosten in relatie tot de berekende financiële opbrengsten voor dergelijke projecten. Natuurlijk vinden we ook een hoog aantal bij de kleinste categorie, installaties op de grond van 15 tot 50 kWp, 75 stuks. Ook die kleine categorie wordt vaak compleet over het hoofd gezien in de pers, en zelden inhoudelijk benoemd.

We vinden verder al een opmerkelijk aantal van 62 klassieke grondgebonden systemen in de al grote categorie 5 tot 15 MWp (percelen tot grofweg zo'n 15 hectare). De twee grootste project categorieën, 15-30 MWp, resp. groter of gelijk aan 30 MWp, hebben elk al 15 realisaties staan.

Aantallen en onzekerheden

In de grote grafiek vinden we twee parameters terug, de opgestelde nominale capaciteit die met bovengenoemde aantallen projecten gepaard gaat in MWp accumulatie per categorie (oranje kolommen), resp. het daadwerkelijk getelde, door installateurs opgegeven, of "onderbouwd berekende" aantal zonnepanelen per project (gecumuleerd per grootteklasse, groene kolommen, aparte Y-as, rechts, in duizend-tallen). Polder PV gaat daarbij niet over een nacht ijs, en gebruikt diverse tools om een zo betrouwbaar mogelijke afschatting te geven van gerealiseerde volumes. Het is helaas op dit punt in Nederland een grote chaos bij opgaves voor dergelijke projecten. En het wordt verder verergerd door het feit dat in veel omgevingsplannen weliswaar cijfers worden genoemd in de planning, maar dat nog in een zeer laat stadium door projectontwikkelaars een compleet ander module type wordt aangeschaft dan oorspronkelijk gepland, met meestal een hoger vermogen, zodat het aantal panelen ook flink minder wordt. Project data gepubliceerd op websites spreken elkaar soms tegen, en zijn vaak totaal verouderd. Ook wordt er ongelofelijk aan gerotzooid met opgaves van project vermogens, ik vind soms meerdere opgaves voor een en hetzelfde project terug, bij verschillende betrokken partijen, en de pers maakt er vervolgens een nog grotere puinhoop van, als ze energie eenheden niet begrijpen, en vervolgens cryptografische cijfers op het net smijten, waar niemand meer uit kan komen. Het heeft geen enkele zin om hier met een natte vinger met "mogelijk gemiddelde paneel vermogens" te werken. Dat heeft de kwaliteit van het schieten met een kanon op een mug, maar het wordt beslist wel gedaan in sommige kringen. De module vermogens-range waaruit gekozen kan worden is immers extreem groot. Tegenwoordig is zo'n beetje alles mogelijk tussen de 270 Wp en vér over de 400 Wp, en wordt ook daadwerkelijk aangelegd. Bij grote aantallen panelen kun je hier vér over de schreef gaan met het geschatte project vermogen, dat kan vele megawatten schelen bij de uitkomst !

Hier is dus echt veel ervaring nodig, om te proberen te achterhalen wat er daadwerkelijk is opgeleverd, aan de hand van geschreven en beeldende informatie. Ik vraag regelmatig zaken na, als de informatie te basaal of zelfs afwezig is, en soms krijg ik gedetailleerde antwoorden over opleveringen, waarvoor grote dank aan betrokkenen. Wat heel erg helpt om zaken scherp te krijgen. Hier wordt dus beslist geen "generieke alles over 1 kam scheren methodiek" gebruikt, maar een project specifieke afschatting, waarbij met alle bekende factoren van het betreffende project rekening wordt gehouden. Polder PV stelt op basis van nieuwe informatie regelmatig aantallen zonnepanelen en project vermogens bij in zijn overzichten.

Capaciteit

In de grote grafiek zien we dat, i.t.t. bij de aantallen projecten, hier het zwaartepunt van de capaciteiten en aantallen panelen per grootteklasse duidelijk aan de rechterzijde ligt, bij de grotere projecten. Met name categorieën 5-15 MWp per installatie (accumulatie 569 MWp), en de grootste klasse >= 30 MWp (totaal 806 MWp) steken ver boven de rest uit. Laatstgenoemde grootste klasse claimt dus al 41% van het totaal volume van 1.986 MWp aan klassieke grondgebonden zonneparken. Het zou waanzin zijn om die categorie uit te sluiten vanwege onderbuik gevoelens over grond claims, het totale areaal reeds geclaimd blijft ondanks de forse groei van de volumes, nog steeds marginaal. En wordt in rap tempo met groene en blauwe rand- en tussenzones voorzien, om de lokale biodiversiteit te helpen verhogen, met een scala aan extra maatregelen. De "tussenklasse", projecten per stuk tussen de 15 en 30 MWp, heeft tot nog toe 303 MWp verzameld. Deze wordt gevolgd door project categorie 1 tot 5 MWp (acccumulatie 258 MWp). De kleinste drie categorieën hebben zeer geringe verzamelde vermogens van, achtereenvolgens 2 MWp (projecten van 15 tot 50 kWp), 22 MWp (ditto, 50 tot 500 kWp), en 26 MWp (idem, 500 tot 1.000 kWp). En stellen dus op het totaal, hoe belangrijk dergelijke kleinere projectjes voor de betrokken partijen (ondernemers, coöperaties) ook zijn, relatief weinig voor. De "meters" worden duidelijk gemaakt door de grootste project categorieën !

Het aantal zonnepanelen bij deze categorieën telt op tot 7 duizend in de kleinste categorie, 846 duizend bij projecten tussen 1 en 5 MWp, 1,9 miljoen bij installaties tussen 5 en 15 MWp, 1 miljoen in de op een na grootste categorie, en al een spectaculair volume van bijna 2,4 miljoen zonnepanelen bij de grootste zonneparken vanaf een opgesteld vermogen van, elk, 30 MWp. Het nu bekend grootste, medio september 2020 netgekoppelde project, Harpel / Vlagtwedde in zuid-oost Groningen, hierbij opgenomen, heeft een opgestelde capaciteit van bijna 110 MWp en bijna 348 duizend zonnepanelen. Van het 12 kilometer verderop gelegen complex Vloeivelden Hollandia in NO Drenthe (gepland 116 MWp, meerdere beschikkingen, en afgelopen september op de fiets bezocht door Polder PV), is nog geen definitieve, publiek bevestigde datum van oplevering bekend voor publicatie van deze analyse.

Alle 410 klassieke grondgebonden zonneparken bij elkaar hebben in mijn gedetailleerde projecten overzicht al ruim 6,3 miljoen zonnepanelen staan.

(4) Zonneparken per provincie - een short note