zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

149

148

147 146

145

144 143

142 141

140 139

138 137

136 135

134 133

132 131

|

^ TOP |

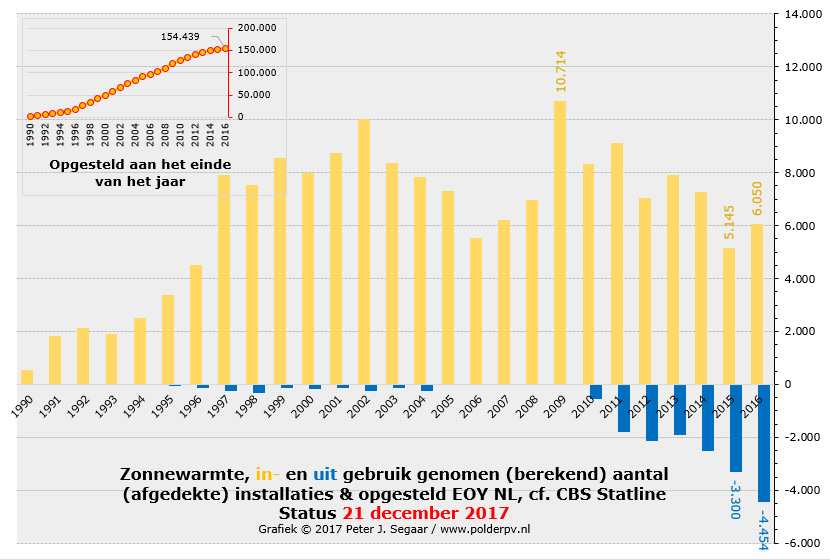

23 december 2017: CBS updates 2. Zonne-energie - zonnestroom versus thermisch. In de recent verschenen CBS energie cijfer updates zijn naast de geactualiseerde zonnestroom data voor 2016 ook data terug te vinden over thermische zonne-energie installaties, die ik in enkele grafieken uitlicht. Dit volgens de laatst bekende data van CBS, van 21 december 2017. Deze cijfers zijn identiek voor de (nieuw) opgestelde en uit gebruik genomen capaciteiten en accumulaties in 2016, zoals gepubliceerd in de zomer dit jaar (zie eerdere analyse van 1 sep. 2017, en 1e grafiek hier onder). Ook de data en de grafiek voor de aantallen van de afzonderlijke "typen" zonnecollector installaties zijn ongewijzigd (separate grafiek ook gepubliceerd in het september artikel). Maar de energie verbruiks-cijfers en de daar aan gekoppelde CO2 emissie reductie potentialen zijn wel door CBS aangepast (2 laatste grafieken). Derhalve zijn deze drie grafieken de nieuwe versies van de eind 2016 gepubliceerde exemplaren voor het jaar 2015.

In deze grafiek de tijdreeks voor het aantal in-gebruik genomen afgedekte zonnecollector systemen kleiner of gelijk aan 6 m² (geel), en onder de X-as het in dat jaar (door CBS berekende) aantal uit-gebruik genomen installaties (blauw). Linksboven het resulterende volume aantal installaties aan het eind van het betreffende jaar (EOY), in 2016 opgelopen tot 154.439 exemplaren (2015: 152.843 stuks, dus een netto stijging van slechts 1%). De record jaarlijkse toevoeging vond alweer lang geleden plaats: 10.714 nieuwe afgedekte zonnecollectoren in 2009. De neergaande lijn bij de nieuw geïnstalleerd aantal systemen (5.145 in 2015) is gelukkig in 2016 wel weer omgezet in een stijging naar 6.050 installaties. Maar dit is tegelijkertijd gepaard gegaan met een verdere verhoging van het aantal (berekende !) uit gebruik genomen installaties. Van 3.300 in 2015 tot zelfs 4.454 in 2016. Vandaar het geringe netto (positieve) effect op de accumulatie van "overgebleven" kleine afgedekte zonnecollector systemen in het afzonderlijke grafiekje.

Effect ISDE vooralsnog relatief bescheiden voor zonnecollectoren

Dat er in 2016 weer meer nieuwe installatie zijn bijgekomen kan (mede) verklaard worden vanwege de op 4 januari van dat jaar geïntroduceerde ISDE regeling, een aanschaf subsidie op duurzame apparatuur "niet zijnde zonnestroom producerende installaties". Wel is het zo, dat thermische zonnecollectoren (zonneboilers) bij particulieren het minst populaire product bleek te zijn waarvoor subsidies werden aangevraagd binnen die regeling. Zoals afgeleid uit eerdere status updates op de ISDE sectie van de RVO website. Althans, in 2016, toen ongeveer 9% van het totale aantal particuliere aanvragen voor zonnecollectoren was. Ongeveer 40% van het aantal particuliere aanvragen was toen voor warmtepompen, 27% voor biomassaketels, en 24% voor pelletkachels. In 2017 is dat beeld wel wat verbeterd voor zonnecollectoren, al is de toename niet zeer groot geweest. Eind november was het percentage gestegen naar ongeveer 14% van het totaal aantal aanvragen (zonneboilers), waren biomassa ketels het minst populair (8%), pelletkachels claimden ongeveer 18%, en het aandeel voor warmtepompen steeg zelfs verder naar 60%.

Gezien de opgegeven totaal hoeveelheden, en de door mij grafisch van de RVO data afgeleide aandeel percentages, schat ik het totaal aan zonnecollectoren (= aanvragen) bij alleen particulieren in 2016 af op zo'n 1.835 stuks. Het zakelijke segment moet zo'n 125 aanvragen hebben gedaan, waarvan niet bekend is hoeveel zonnecollectoren die in totaal extra hebben geclaimd (meerdere apparaten mogelijk per aanvraag). In ieder geval zou het totaal onder ISDE 2016 zo'n 1.960 aanvragen voor collectoren kunnen hebben opgeleverd. Die hoeven nog niet allemaal "in bovenstaande grafiek" te zijn weergegeven, duidelijk lijkt in ieder geval dat het vrij onwaarschijnlijk is dat het volume van ruim 6.000 nieuwe afgedekte collector systemen alleen op de ISDE regeling is terug te voeren. Daarvoor is het volume waarschijnlijk te groot gezien de RVO cijfers voor ISDE.

Voor zakelijke aanvragen waren in 2016 alleen de pellet kachels (2% van totaal aanvragen) minder gewild dan zonnecollectoren (5%). Daarbij wel het voorbehoud dat bij zakelijke aanvragen meerdere apparaten per aanvraag kunnen worden geclaimd (bij particulieren altijd maar 1 apparaat). Ook bij zakelijke aanvragen waren warmtepompen veruit het populairst in 2016: 69% van totaal aantal aanvragen. Tot en met november 2017 was dat aandeel iets lager, zo'n 61%.

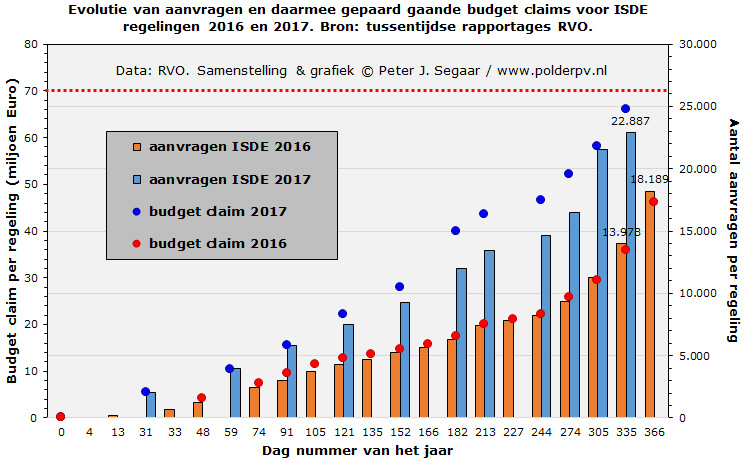

In 2016 werden in totaal 18.189 aanvragen onder de ISDE regeling gedaan, met een budget claim van 46,1 miljoen Euro (er was 70 miljoen Euro beschikbaar). Tm. eind november 2017 zijn er dit jaar al 22.887 aanvragen gedaan met een claim van 66 miljoen Euro (wederom MEUR 70 beschikbaar). 20.384 aanvragen (= apparaten) kwamen van particulieren. In het zakelijke segment werden 12.558 apparaten aangevraagd op een totaal van 2.503 aanvragen (gemiddeld ongeveer 5 apparaten per aanvraag). Niet duidelijk is hoeveel zonnecollectoren er in totaal (particulier + zakelijk) zijn aangevraagd in 2016 en 2017 (niet gespecificeerd).

ISDE intermezzo RVO heeft regelmatig tussentijdse updates verstrekt over het verloop van de aantallen aanvragen en de daarmee gepaard gaande budget claims voor de ISDE regeling (aanschaf subsidies voor pelletkachels, biomassa ketels, warmtepompen, en thermische zonnecollectoren, voor zowel particulieren, als voor zakelijke klanten). Voor zowel 2016 als 2017 werd 70 miljoen Euro beschikbaar gesteld. In 2016 is daarvan, ondanks een kleine "eindejaars-rush" cq. "versnelling", slechts 46,1 miljoen Euro geclaimd, verdeeld over totaal 18.189 aanvragen (dominant particulier). In 2017 was een duidelijke versnelling van het aantal aanvragen te zien. De stand eind november kwam daarmee al op 22.887 aanvragen, ruim 8.900 (64%) meer dan de stand eind november 2016 (13.978). Mogelijk komt de budget claim voor 2017, eind november al 66 miljoen Euro, daarmee eind van het jaar in de buurt van, of wellicht over de beschikbaar gestelde MEUR 70. Zie verder de grafiek die ik van de progressie van de ISDE regeling in beide jaren heb gemaakt:

Linker Y-as: budget claim in miljoen Euro's per jaargang, hierbij horen de dikke punten "curves", rood voor 2016, en blauw voor 2017. Rechter Y-as aantal aanvragen in de jaren 2016 resp. 2017, de bijbehorende waarden zijn weergegeven middels kolommen. Duidelijk is te zien dat 2017 fors meer aanvragen en bijbehorend budget heeft geclaimd dan in het voorgaande - eerste - jaar van de ISDE subsidie regeling. Budget plafond voor beide jaren, 70 miljoen Euro, aangegeven met de rode stippellijn. Zie verder Investeringssubsidie duurzame energie ISDE op de website van RVO |

CBS paragraaf

CBS heeft het eerder in haar rapport "Hernieuwbare energie in Nederland 2016" (korte bespreking algemeen, resp. voor zonnestroom) al gehad over de zeer bescheiden toename van het "zonnecollector oppervlak" (hoofdstuk 5.2 in het rapport). Waartoe, naast de meest omvangrijke sectie kleine afgedekte collectoren bij particulieren ("zonneboilers"), ook utiliteit met afgedekte systemen met apertuur >6 m², en niet gesloten systemen bij zwembaden worden gerekend. Met bijplaatsingen van 7.000 m² (2015: 6.000 m²) voor de eerste, resp. 3.000 m² (ditto in 2015) voor de tweede categorie. Alsmede (berekende) uit gebruiknames van 2.000 resp. 7.000 m² in 2016. Vanwege de bescheiden totale toename van het netto collector oppervlak ("klein" + "groot" afgedekt, plus niet afgedekt, 5.000 m², een groei van bijna 1%) in 2016 concludeert het statistiek bureau zelfs: "Het in werking treden van de investeringssubsidie duurzame energie voor particulieren en zakelijke gebruikers (ISDE) in 2016 heeft dus nog nauwelijks effect gehad op de groei". Dat zal in 2017 en komende jaren iets anders liggen. Niet alleen vanwege het bekender worden van de ISDE regeling, maar ook vanwege toegenomen belangstelling voor grotere thermische collector systemen. Dit is te zien aan door RVO beschikte SDE subsidies voor bijvoorbeeld enkele telers die zonnewarmte grootschalig willen gaan inzetten in hun bedrijfsvoering.

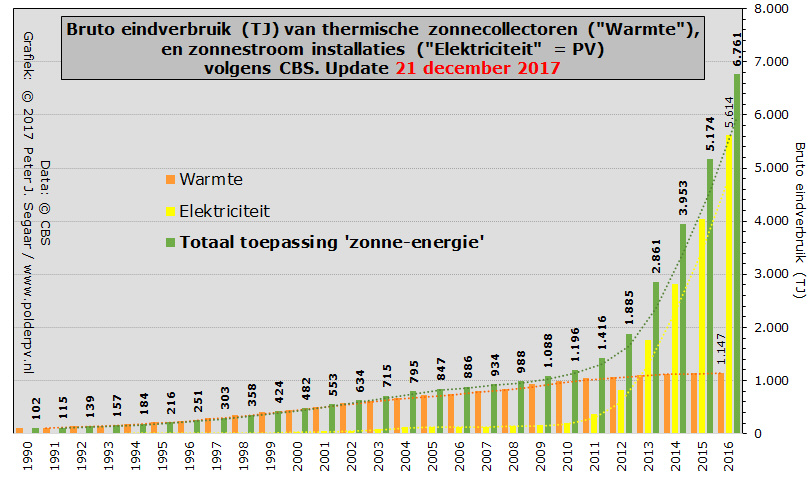

Deze grafiek toont de door het CBS berekende (niet gemeten) jaarlijkse output van zonnestroom (geel) en zonnewarmte (oranje), in vergelijkbare energie equivalenten (terajoule, TJ; 1 TJ = 1.000 GJ = 1 miljard MJ; "tera" staat voor tien tot de macht 12). Daarnaast is in groene kolommen de totale (berekende) output van beide opties bij elkaar weergegeven. Over alle drie de datasets heb ik een zwevend gemiddelde trendlijn laten berekenen door Excel (gestippelde curves). Hierin is ook kristalhelder terug te zien dat, terwijl het bruto eindverbruik van zonnewarmte nog slechts zeer gering toeneemt (t.o.v. 2015 met slechts minder dan 1%), die voor PV (zonnestroom) explosief is gestegen de afgelopen jaren. De "cross-over" geschiedde in 2013, en eind 2016 zou PV al een productie hebben bereikt van 5.614 TJ. Dat is een stijging van 39% t.o.v. de berekende output eind 2015 (4.013 TJ). En het is al een factor 4,9 maal zoveel (berekende) output dan thermische zonne-energie (1.147 TJ) in 2016. En bereikte daarmee een aandeel van 83% in de totale output voor zonnewarmte en PV bij elkaar. In 2015 was dat nog 78%, in de "cross-over" periode 2012-2013 nog maar 43-61%. In totaal zou er eind 2016 bijna 6,8 petajoule zonne-energie zijn opgewekt. 31% meer dan de door CBS berekende 5,2 PJ voor 2015.

CBS berekent energie producties voor PV en thermische zonne-energie op basis van richtlijnen en aannames in het "Protocol Monitoring Hernieuwbare Energie" (voor het laatst verschenen in 2015). Hierbij worden forse onzekerheids-marges van de resultaten aangenomen. Voor PV (zonnestroom) 20%. Voor thermische zonne-energie zelfs een onzekerheid van 25% t.o.v. de opgegeven waardes.

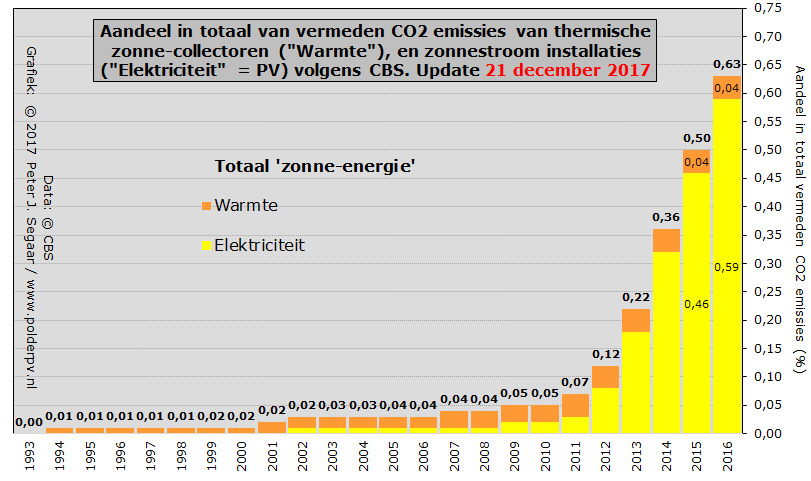

In de laatste grafiek de door het CBS berekende percentages aandelen van zonnewarmte (oranje) en zonnestroom (geel), en de cumulatie van die twee (vetgedrukte cijfers bovenaan kolommen) in het totaal aan "vermeden emissies CO2 vanwege de inzet van hernieuwbare bronnen". De totale impact voor zonne-energie is, vooral door de zeer sterke groei van zonnestroom productie, rap toegenomen. Van vijf-honderdste procent in 2010, via 0,46% in 2015, naar reeds 0,59% in 2016. Met de bijna gestagneerde bijdrage van thermische zonne-energie komt het totale aandeel voor zonne-energie (elektra + warmte) op 0,63%. De verwachting is dat dat aandeel snel verder zal toenemen, vooral gedreven door de zeer dynamische, en sterk groeiende PV markt.

Zonnewarmte;

aantal installaties, collectoroppervlak en warmteproductie (CBS

Statline tabel, update 21 dec. 2017, inmiddels ook op Open

Data portal te zien)

Hernieuwbare

energie; verbruik naar energiebron, techniek en toepassing (idem)

^ TOP |

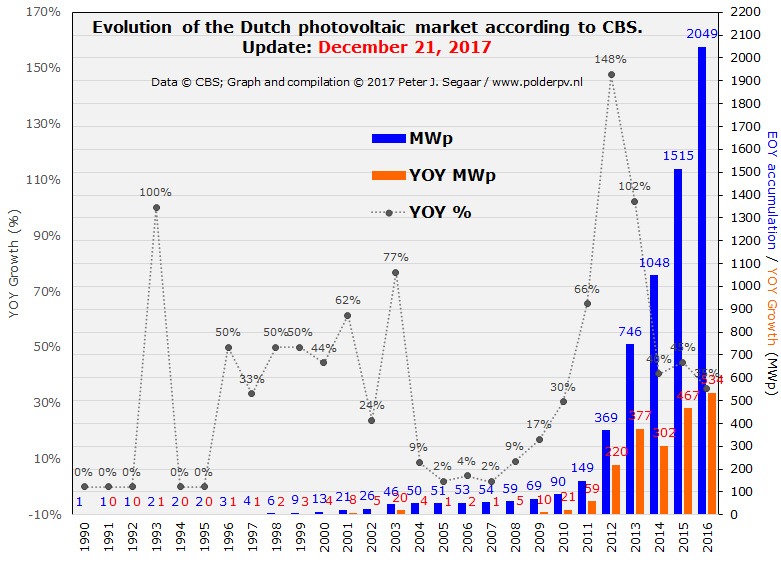

21 december 2017 - 13h20: CBS publiceert "definitieve eindstand" PV capaciteit Nederland 2016.

CBS presented "final" PV market growth numbers for the year 2016. Year growth has been 534 MWp (previous estimate 525 MWp), as opposed to the 467 MWp in 2015. End of 2016, a volume of 2049 MWp of PV capacity would have been accumulated. This article presents the new information and gives backgrounds on how solar statistics for Netherlands have developed.

Precies een jaar na de "definitieve" cijfers voor de zonnestroom markt voor het jaar 2015, heeft het CBS de bijgestelde, en naar het aanziet ook "ultieme" cijfers voor 2016 gepubliceerd. De bijstelling is wederom in positieve zin, al is het een relatief geringe extra capaciteit, 9 MWp meer dan bij de voorlopige cijfers.

Wederom is het voorlopige cijfer, door het CBS gepubliceerd in het voorjaar (12 mei 2017), op basis van mijn bijgewerkte, negende lijst met leveranciers van zonnestroom systemen en zonnepanelen (verstuurd op 29 augustus 2017), in positieve zin bijgesteld. Ditmaal was de bijstelling echter relatief gering, en lag deze opmerkelijk dicht bij mijn prognose die in het Nationaal Solar Trendrapport 2017 was gepubliceerd (en die identiek bleken te zijn aan de veel later gepubliceerde eerste cijfers van CBS voor 2016). In mei werd voor 2016 nog van een eindejaars-accumulatie (EOY) van 2.040 MWp gesproken. Dit is nu door het CBS opwaarts bijgesteld naar 2.049 MWp, een toename van 9 MWp, 0,4% hoger (zie tabel en grafiek verderop). Aangezien alle overige cijfers niet zijn gecorrigeerd, en het (destijds) bijgestelde EOY cijfer voor 2015 1.515 MWp is gebleven, volgt hier uit dat volgens het CBS de marktgroei van zonnestroom in 2016 534 MWp (i.p.v. de in mei 2017 door hen afgeschatte 525 MWp) moet zijn geweest. Zie de eerste grafiek.

Het is beslist opmerkelijk, dat op basis van informatie die eind 2016 voorhanden was, en een "educated guess" aan de hand van historische evolutie, mijn eerste afschatting zoals weergegeven in het Solar Trendrapport voor het record jaar 2016, zo weinig verschilt van het nu door CBS vrijgegeven "definitieve" cijfer. Wel is duidelijk dat het jaarlijkse nieuwe marktvolume alweer wat hoger was dan enkele eerdere voorspellingen lieten zien. Zo werd door Peter Huisman van Rexel Nederland in Solar Magazine van maart 2016 (p. 31) slechts "een lichte groei t.o.v. 2015" voorspeld, 500 MWp. Het nieuwe CBS cijfer ligt daar beduidend boven. Wat wel vaker voorkomt in zonnestroom markten die in een sterk expanderende fase zitten, zoals de Nederlandse. Ook in talloze andere landen is de groei altijd harder gegaan dan zelfs de nationale zonne-energie specialisten voorspelden of verwachtten.

Aan de andere kant zijn de prognoses van Peter Desmet (SolarClarity), en van Cees van de Werken van ProfiNRG voor 2016 duidelijk veel te optimistisch gebleken. Want die stelden in hetzelfde artikel in Solar Magazine dat er een afzet van 600 MWp (Desmet) tot zelfs 750 MWp (van de Werken) gerealiseerd zou kunnen worden in dat jaar. Dat is bij lange na niet gehaald, wat al aangeeft hoe verduiveld moeilijk het zelfs voor groothandels is om de Nederlandse PV markt "enigszins verantwoord" te kunnen afschatten. Dat gaat voor het afgelopen jaar (2017), en al helemaal voor komend jaar, 2018, nog veel moeilijker worden. Dat het alweer record jaren gaan worden (het derde resp. vierde jaar op rij voor Nederland), staat als een paal boven water. Diegenen die bij de "warming-up" bijeenkomst voor de tiende Solar Future (NL) van SolarPlaza zijn geweest in Utrecht (6 dec. 2017), hebben daar over al wat eerste "tongue-in-cheek" speculaties kunnen vernemen...

Bijgewerkte grafiek marktgroei PV in Nederland tm. 2016

In blauwe kolommen de eindejaars accumulatie (EOY) in MWp, na de update van 21 december 2017. In oranje de jaarlijkse nieuwbouw (YOY, in MWp), afgeleid uit deze EOY cijfers (beide cijfer reeksen: rechter Y-as). Wat deze laatste cijfers betreft, zou door CBS wellicht nog een lichte aanpassing kunnen worden doorgevoerd, omdat ze ook theoretisch berekende "afgevoerde" capaciteit mee hebben genomen in eerdere overzichten. Maar daar rept het CBS de laatste jaren helemaal niet meer over. Het zal wat de trends betreft verder ook nauwelijks verschil maken, er is in ieder geval fysiek bezien nog steeds weinig PV capaciteit "verdwenen" uit onze markt. In 2016 zou echter wel het beruchte megahagel event in Noord Brabant en Limburg al het nodige aan "afvoer" hebben kunnen opgeleverd, maar ook daar over zegt CBS niets.

Marktgroei cijfers NL volgens CBS

De nieuwbouw van PV capaciteit in 2016 is nu dus bijgesteld, van aanvankelijk 525 MWp (eerste afschatting in mei 2017), naar inmiddels 534 MWp. Daarmee is en blijft 2016, tot nog toe "officieel bekend", het beste jaar voor de verkoop activiteiten rond zonnestroom in ons land, met een ruim 14% hoger afzet volume dan in het vorige record jaar, 2015 (met 467 MWp nieuwbouw). Zoals het volgende staatje laat zien:

| 2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

| PV marktgroei (MWp) | 5 |

10 |

21 |

59 |

220 |

377 |

302 |

467 |

534 |

? |

| T.o.v. vorig jaar (%) | 400% |

100% |

110% |

181% |

273% |

71% |

-20% |

55% |

14% |

>20%

? |

Gemiddeld genomen is er in de periode dat de SDE (2008-2010) resp. SDE "+" regelingen (vanaf 2011) werden geactiveerd een jaarlijkse marktgroei van 5 (2008) tot 534 MWp (2016) geweest (bovenste regel in tabel). Wat gemiddeld over die periode 222 MWp nieuw volume per jaar zou zijn. 2016 zit dus al op een factor 2,4 t.o.v. dat langjarige gemiddelde. Kijken we naar de relatieve toenames van de jaargroei cijfers t.o.v. die van het voorgaande jaar (onderste regel in tabel), vallen de zeer hoge groei cijfers op in de eerdere jaren. Toen werd er sowieso nog vrij weinig capaciteit bijgeplaatst, en het is van statistieken bekend dat als er een opvallende wijziging komt in relatief lage markt volumes, de effecten op procentueel vlak (zeer) groot kunnen zijn. Zoals in 2008, toen er 400% meer volume werd afgezet dan in het toen nog vrijwel "markt-loze" jaar 2007.

Een opvallende "outlier", 2014, met 20% minder marktgroei dan in het voorgaande jaar 2013, is volledig verklaarbaar. In 2012 - 2013 gold nog de extreem lucratieve "Kunduz Lente akkoord" regeling van maximaal EUR 650 bijdrage van de Staat der Nederlanden voor de aanschaf van residentiële PV systemen. Die cadeautjes regeling was medio 2013 al overtekend en hield op te bestaan. De "klap" van het verdwijnen van die koop incentive is zelfs met de ongeveer gelijktijdig verschijnende btw teruggaaf regeling voortvloeiend uit het beruchte Fuchs Arrest niet meer gecompenseerd. En resulteerde dus - slechts tijdelijk - een jaar met minder hoge groei dan in het voorgaande jaar. Dat werd in 2015, met een zeer gezonde groei van het nieuwe marktvolume à 55% meer dan goed gemaakt.

Het gemiddelde groei percentage in de periode 2008-2016 is 132% jaargroei t.o.v. de groei in het voorgaande jaar. De percentages zijn weliswaar achteruit gegaan, maar 14% groei van het jaarvolume in 2016 t.o.v. dat in 2015 is beslist zeer goed. En het gaat nog beter worden. U moet niet gek staan te kijken dat 2017 al meer dan 20% groei t.o.v. het nieuw vastgestelde jaar volume in 2016 zal laten zien.

De jaarlijkse aanwas in procenten van de nieuwbouw in MWp t.o.v. het geaccumuleerde eindejaars-volume van het voorgaande jaar is in de eerste grafiek weergegeven in een grijze stippellijn, met bijbehorende data en de linker Y-as. De groeipercentages in 2012 en 2013 waren zeer hoog vanwege de al genoemde nationale subsidieregeling voor particulieren. Ondanks een forse "val" van 148% YOY groei (2012) en 102% (2013) naar 41% in 2014, mocht de sector zich op de borst blijven kloppen voor zulke hoge groeicijfers. In 2015 is de jaargroei alweer 45% t.o.v. de EOY accumulatie in 2014 geweest, in 2016 is, met de laatst bekende officiële cijfers van het CBS, een groei van 35% t.o.v. de EOY accumulatie in 2015 geconstateerd. In geen enkele andere energie sector zie je dergelijke cijfers terug, zeker niet continu zo hoog - sinds 2010.

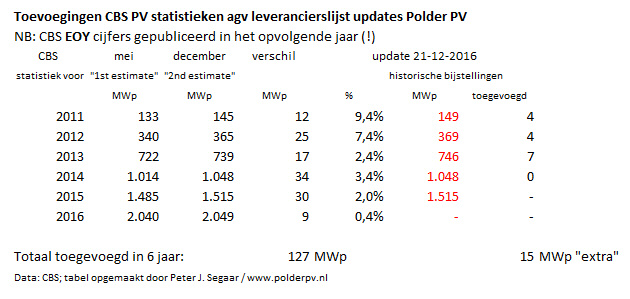

Bijstellingen CBS cijfers in de loop der jaren

Om te laten zien hoe, op basis van o.a. mijn leverancierslijst updates, verstuurd aan het CBS, het verloop van de bijstellingen is gegaan de afgelopen jaren, laat ik het volgende bijgewerkte staatje zien:

In de eerste kolom het betreffende statistiek jaar, vervolgens de eerste afschatting van het eindejaars-volume (EOY) van dat jaar door CBS, gepubliceerd in mei van het opvolgende jaar. De derde kolom geeft de "voorlopig definitieve" EOY stand weer zoals gepubliceerd aan het eind van het opvolgende jaar (december update). De vierde kolom geeft het verschil tussen de eerste (mei) en "laatste" (december) afschattingen in MWp weer. De vijfde kolom geeft dat verschil in procent t.o.v. het in mei afgeschatte eerste EOY volume. In totaal tellen de bijstellingen voor de jaren 2011-2016 a.g.v., onder anderen, mijn leverancierslijst updates verstuurd aan het CBS, al op tot een niet gering volume van 127 MWp. Dat is het equivalent van ruim 470.000 moderne 270 Wp PV modules, "goed" voor ruim 39.000 huizen met elk 12 panelen. Of het equivalent van een reuzen zonnepark van grofweg 4 maal de omvang (zo'n 123 hectare) van het grootste tot nog toe gerealiseerde exemplaar, Sunport te Delfzijl...

Gelukkig is het wel zo, dat het relatieve niveau van de bijstellingen gemiddeld genomen steeds minder is geworden. Van 9,4% (2011) tot, inmiddels, nog maar 0,4% (2016) t.o.v. de eerste CBS afschatting in mei van het opvolgende van het betreffende jaar. Daarbij moet wel de waarschuwing, dat we inmiddels al met zeer hoge groei cijfers per jaar worden geconfronteerd. Dus de percentages "mis-schatting" gaan wel omlaag, maar het gaat, zeker wat betreft 2017 en 2018, al over vele honderden MWp-en marktgroei per jaar. Dus zelfs al blijven de procentuele afwijkingen van de komende "mei schattingen" van het CBS relatief beperkt, het kan straks beslist weer om enkele tientallen MWp-en gaan bij de opgave in december van de komende jaren gezien de sterk toenemende markt omvang.

We zien in de laatste 2 kolommen, dat het zelfs niet bij de "gebruikelijke december bijstellingen" hoeft te blijven. CBS heeft namelijk ook nog eind 2016 enkele historische correcties gepubliceerd, waarbij de cijfers voor de jaren 2011 tm. 2013 nogmaals licht verder waren opgewaardeerd: 4 MWp extra voor zowel 2011 als 2012. En zelfs nog eens 7 MWp extra voor 2013. In totaal nog eens 15 MWp bovenop de eerder al gesignaleerde 118 MWp (voor 2014 en 2015 zijn geen verdere correcties gepubliceerd). Die met de huidige opwaartse correctie voor 2016 is opgelopen naar 127 MWp. De CBS statistieken zijn dus beslist niet "statisch", maar kunnen zeker in het dynamische wereldje van de zonnestroom, af en toe worden bijgesteld. En elke keer weer, tot nog toe: naar boven toe.

In ieder geval hadden, zonder de door mij continu bijgewerkte leverancierslijsten, dergelijke volumes mogelijk een "blinde vlek" geweest voor het CBS. En waarschijnlijk ook in de internationale statistiek rapportages waarin Nederland wordt opgenomen (denk aan IEA, Solar Power Europe, EurObserv'ER, etc.). Die immers gebruik maken van de officiële CBS cijfers.

Vergelijking Klimaatmonitor en PIR

Helaas is er dit jaar géén vergelijking mogelijk met het enkele jaren extreem nuttige totale dossier van Klimaatmonitor van Rijkswaterstaat. Immers, het PIR register van de netbeheerders, is sedert mei 2016 niet meer verstuurd naar Rijkswaterstaat, en dus is daar een compleet verouderde data set te vinden, met nog steeds "niet definitieve" cijfers voor het prehistorische jaar 2015 (!). Voor commentaar op een vergelijking van de data tussen CBS en Klimaatmonitor, zie mijn vorige bespreking van de update van de CBS cijfers voor 2015.

Er zijn inmiddels twee onafhankelijke "routes" in gang gezet om Klimaatmonitor de plek terug te geven die dit extreem belangrijke verzamel register verdient. Hoe dit zal gaan uitpakken is nog onduidelijk, en heeft mogelijk ook politieke consequenties. Polder PV is bij een van die "routes" betrokken.

Stroom productie

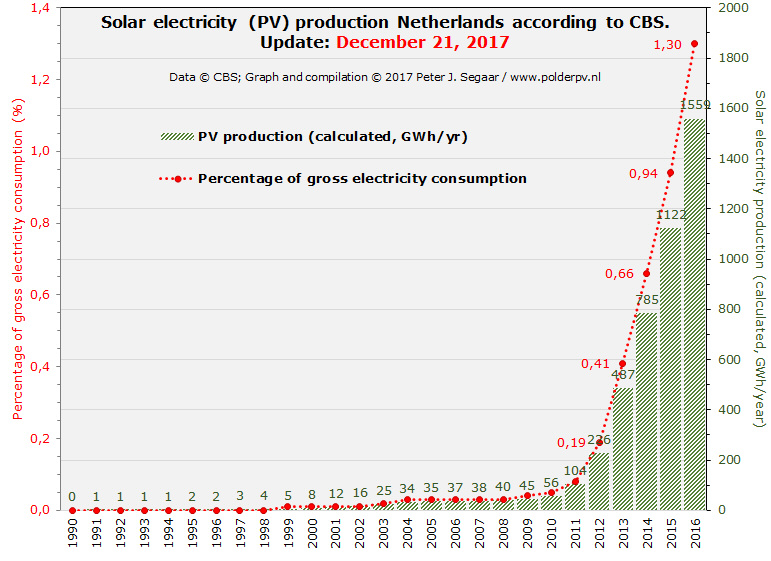

Met nieuwe rekenmethodieken is door CBS ook de vermeende (niet gemeten) productie uit genoemde aangepaste capaciteiten berekend. Die steeg aanvankelijk van 487 GWh (2013) via 785 GWh (2014) naar een bijgesteld volume van 1.122 GWh in 2015. Het eerste cijfer voor 2016 in mei, 1.555 GWh, is inmiddels bijgesteld naar 1.559 GWh. Dus bijna 1,6 TWh zonnestroom in dat jaar. T.o.v. 2015 een toename van 39%. Indien dat correct zou zijn berekend zouden alle Nederlandse PV centrales, met de door het CBS bijgestelde hoeveelheid geproduceerde zonnestroom, puur rekenkundig bezien al een factor 3,7 maal meer stroom produceren dan het off-shore Amalia windpark van Eneco (eigen opgave: 422 GWh/jaar).

Wat het relatieve aandeel van het stroomverbruik betreft zijn er twee rekenmethodieken. Bij de bruto elektriciteitsproductie (inclusief eigen verbruik van alle bronnen, nationaal) is het aandeel zonnestroom in drie jaar gestegen van 0,41 (2013), via 0,66 (2014), en 0,94 (2015), naar 1,30 procent (2016, groei met 0,36 procent). Bij de netto stroomproductie (zonder eigenverbruik) was de groei van 0,42 (2013), via 0,69 (2014), en 0,98 (2015), naar 1,34% in 2016 t.o.v. het totale binnenlandse elektriciteitsverbruik (gedomineerd door de stroom vretende industrie). Een toename van 0,36% in een jaar tijd. We staan nog maar aan het begin van de potentie, maar de productie curve blijft nog steeds steil omhoog gaan. Zoals de grafiek hier onder laat zien:

We zien in deze tweede grafiek, met de door CBS gehanteerde berekenings-wijze, dat we in 2016 al bijna 1.560 GWh zonnestroom op jaarbasis zouden hebben geproduceerd (iets hoger dan de 1.555 GWh in de CBS afschatting in mei 2017). Terug gerekend naar de zogenaamde "bruto stroom consumptie" in Nederland (dat is inclusief verbruik bij elektriciteitscentrales, Europese rekenmethodiek), zou zonnestroom in 2016 al 1,3% van die vraag hebben kunnen dekken.

Stroomproductie alle hernieuwbare / "hernieuwbaar geachte" bronnen (HE)

In 2016 zou met alle aangepaste CBS cijfers een productie van elektriciteit "uit hernieuwbare bronnen" (waterkracht, wind, zon, biomassa diverse opties) van 14.735 GWh zijn gehaald (niet genormaliseerd bruto). Een aandeel van 12,27% op de totale bruto stroom consumptie dat jaar. Netto (excl. eigen verbruik centrales e.d.) zou het 14.061 GWh zijn geweest (ergo: 674 GWh eigen verbruik bij productie), 12,13% van totale netto stroomverbruik. Volgens Europese normen genormaliseerd over het netto verbruik zou het volume met de bijgestelde cijfers 15.039 GWh zijn geweest, 12,52% van het totale verbruik. In 2015 was dat laatste cijfer nog 11,05%. Weliswaar een verbetering van bijna anderhalf procent. En met de notitie dat de stroom productie uit HE bronnen natuurlijk verder toe blijft nemen. Als het wind potentieel een beetje op niveau blijft, het is immers met 56% van genormaliseerde productie (8.364 GWh in 2016) veruit de belangrijkste contribuant van het totaal "HE". Maar omdat de economie fors is aangetrokken, zal ook weer het verbruik van elektra toe gaan nemen. Dus hoe die verhouding zich ontwikkelt de komende jaren blijft spannend.

Zonnig perspectief de komende jaren

De verwachting voor zonnestroom is, dat 2017 en 2018 fors hogere groeicijfers zullen laten zien. Dat heeft niet alleen met een blijvend hoge afzet in de residentiële sector te maken. Mogelijk, gezien potentiële onzekerheden vanwege de aangekondigde aanpassing van de salderings-regeling (zie dossier, laatste berichten bovenaan) niet zo hoog als in voorgaande jaren. Maar nog steeds de belangrijkste steunpilaar van de sector blijvend. Maar vooral met alle extra activiteit die daar de afgelopen jaren bij is gekomen. Hiervan is de implementatie van met name de SDE 2014 en SDE 2016 (I, II) en 2017 (I) regelingen een enorme boost factor gebleken. Waar ik u regelmatig van op de hoogte houdt (laatste overzicht). En waar ik u nog verder over zal informeren. Maar bij het CBS is al die info nog niet "beland". Hun eerste afschatting voor 2017 zal pas weer in het voorjaar van 2018 gaan komen.

Bron: CBS Statline Hernieuwbare elektriciteit; productie en vermogen 21 december 2017, officiële "bijstelling" van data 2016

12 mei 2017 Eerste CBS afschatting volumes PV capaciteit voor 2016 (identiek aan inschatting Polder PV in op 25-1-2017 gepresenteerde Solar Trendrapport 2017)

21 december 2016 Bijstelling cijfers voor 2015

17 december 2015 Bijstelling cijfers voor 2014

12 december 2014 Bijstelling cijfers voor 2013

18 november 2013 Bijstelling cijfers voor 2012

20 december 2012 Bijstelling cijfers voor 2011

^ TOP |

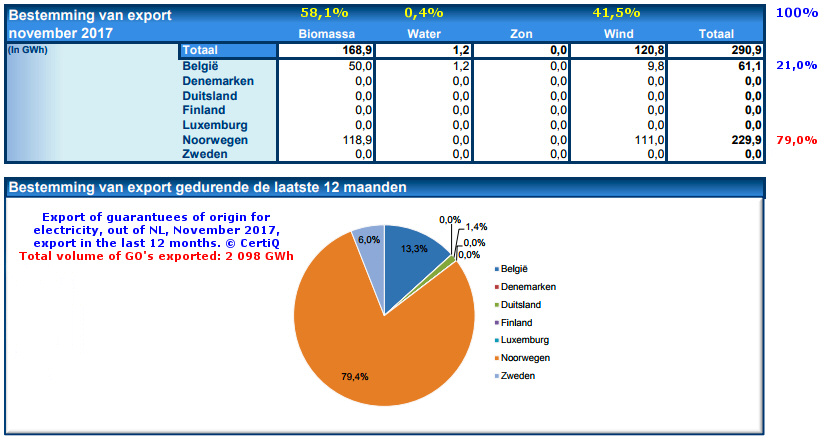

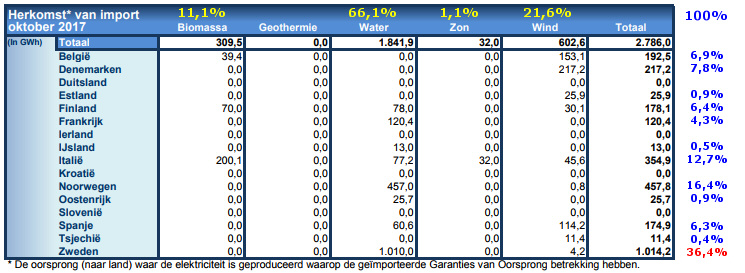

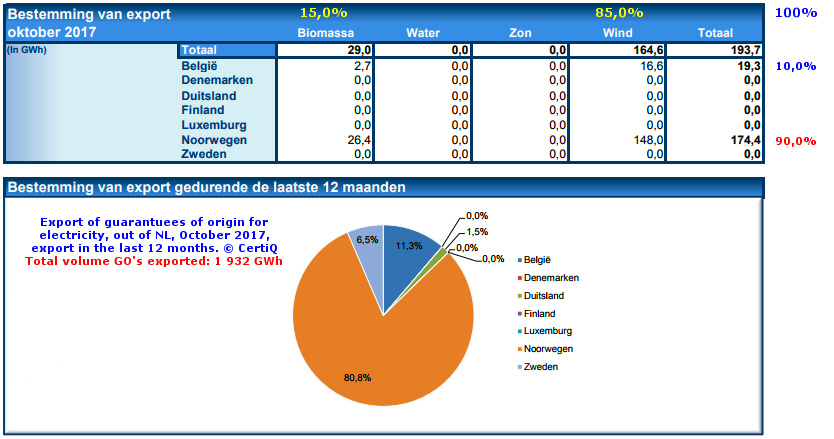

11 december 2017: CertiQ november rapportage 2 - import / export groencertificaten, warmte dossier. In het tweede deel van de analyse van het november rapport van CertiQ (deel 1 hier) de import/export cijfers van garanties van oorsprong, en kort het warmte dossier. De unieke dynamische grafiek die de variërende contributie van GvO's voor elektra per land, voor import Nederland in toont, is ook bijgewerkt.

Import / export GvO's

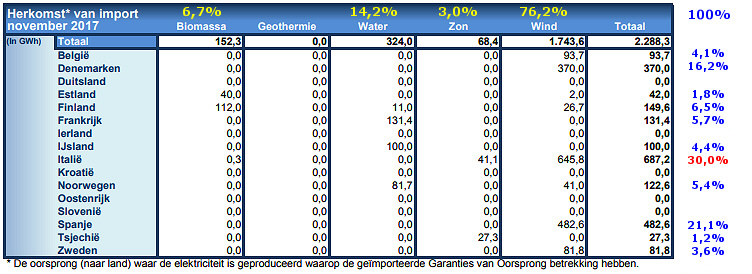

Hier onder vindt u weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

^^^

Tabel zoals verschenen op 4 december 2017 op de CertiQ website. Percentages

berekend door Polder PV.

De landen die als "grootste GvO exporteur naar Nederland" kunnen worden bestempeld wijzigen meestal met de maand. In november werd wederom een flink beroep gedaan op het mediterrane Italië, met 30,0% totaal aandeel, flink voor de rest uit lopend bij de export van GvO's naar ons land. In september 2017 was het land ook al de grootste verstrekker van groene papierwaren aan Nederland, evenals, kort daarvoor, in juni van dit jaar. Zoals gebruikelijk bestond de "levering" uit Italië uit drie modaliteiten, waarvan, nota bene, GvO's uit windenergie zonder meer dominant waren. Dat volume (645,8 GWh, 94% van totaal export naar NL) was zelfs 37% van de totale hoeveelheid wind GvO's die Nederland in werden geïmporteerd in november, uit maar liefst 7 landen. Waarbij ook het mediterrane Spanje (482,6 GWh windstroom certificaten) opviel, nog voor "windenergie kampioen" Denemarken (370 GWh). De forse contributies uit die modaliteit, maakte dat windenergie GvO's veruit het merendeel van de import vertegenwoordigden, 76,2% van totaal. Ver voor waterkracht (14,2%), biomassa (6,7%), en zonnestroom GvO's (3,0%) uit.

Na Italië leverden vooral het al genoemde Spanje (100% windstroom GvO's), 21,2% van totaal GvO's, en Denemarken (wederom exclusief wind GvO's, 16,2% van totaal) groencertificaten. De rest van de exporterende landen (in totaal 11 stuks) kwamen niet hoger dan 6,5% (Finland). Ook het niet aan het Europese elektriciteitsnet gekoppelde IJsland droeg weer 100 GWh aan groencertificaten (4,4% van totaal, uitsluitend hydropower GvO's) bij voor de "vergroening" van het postzegel landje aan de Noordzee.

Noemenswaardig is het aandeel van Tsjechië, wat tot nog toe een ondergeschikte rol speelt bij de export van GvO's naar Nederland: dat land leverde nota bene 27,3 GWh aan zonnestroom certificaten (naast Italië, 41,1 GWh de enige andere zon-GvO leverancier). Het totaal aan zon-GvO's, 68,4 GWh zou, bij 2.910 kWh/HH.jr (plm. 243 kWh/HH.mnd), theoretisch bezien, in die wintermaand ongeveer het stroomverbruik van 282.100 normaliter 100% "grijze stroommix" afnemende huishoudens kunnen hebben "vergroend".

Voor de zoveelste maal opvallend: groene stroom super mogendheid Duitsland leverde in november wederom in het geheel niets aan GvO's aan Nederland. Dit heeft alles met de werkwijze van het daar geldende Erneuerbare Energien Gesetz te maken, waarbij alle duurzame stroom opwek direct door de 4 overkoepelende hoogspanning netbeheerders op de lokale stroombeurs wordt verkocht. Daarbij komen helemaal geen (verhandelbare) GvO's in aanmerking, de eigen stroommix wordt direct fysiek vergroend vanwege die wettelijk verplichte "directe verkoop". Dus zelfs al stromen er fysiek overschotten windstroom via de grensverbindingen ons land binnen, als het flink waait in (met name) noord Duitsland, geen enkele particulier, stichting, of bedrijf, in ons land kan enige claim op het genieten van de "groenheid" van die stroom laten gelden bij de eigen consumptie ...

Totale import GvO's

Absoluut bezien is de import van GvO's t.o.v. de vorige maand wederom afgenomen, met 18%, tot 2,3 TWh. In historisch perspectief bezien waren de - soms fors fluctuerende - import volumes per maand als volgt (okt. 2016 - nov. 2017):

| Okt |

Nov |

Dec |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

|

| Import per mnd (TWh) | 4,2 |

1,4 |

5,4 |

4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

De hoeveelheid geimporteerde GvO's voor elektra lag in de afgelopen november maand substantieel hoger dan het volume een jaar eerder (1,4 TWh, dus zo'n 64% hoger). Genoemde 2,3 TWh import aan groene papier waren ligt desondanks op 23% van een twaalfde deel van het fysieke Nederlandse stroomverbruik in heel 2016 (119,6 TWh volgens StatLine update van 28 aug. 2017). En is daarmee wederom op een vergelijkbaar niveau gekomen als in mei. Om hier een vergelijkings-maatstaf aan op te hangen: 2,3 TWh aan "fictieve" stroom ("groenheid") in een maand is het equivalent van 58% van de maximaal haalbare (fysieke) jaar productie van kerncentrale Borssele.

Verschuivingen in het "12 maanden taartdiagram" t.o.v. het exemplaar voor oktober. Italië, wat al langer de eerste plaats ten koste van Noorwegen heeft ingenomen, bouwde haar voorsprong weer uit, volgens de volgende reeks: dec. 2016 21,7%, jan. 2017 19,8%, feb. 18,9%, mrt. 17,1%, 16,3% in april en mei, een sterke stijging naar 18,9% in juni tot zelfs 19,5% in juli, vervolgens een schommelende beweging, van 18,5% in augustus, naar wederom 19,5% in september, tijdelijk omlaag naar 18,8% in oktober, en wederom een stijging naar 19,3% in november.

Het aandeel van Noorwegen, in de juli 2017 rapportage voor het eerst niet meer het hoogste aandeel, is verder omlaag naar een nieuw "dieptepunt" gezakt. Evolutie van het aandeel van Noorwegen: Nov. 2016 26,0%, dec. 25,5%, jan. 2017 24,2%, feb. 23,3%, 22,2% in maart en april, 21,2% in mei, 20,3% in juni, 16,5% in juli, 16,7% in augustus, 15,1% in september, 14,8% in oktober, tot slechts 14,2% in november. Daarmee heeft Denemarken haar Scandinavische collega "definitief" ingehaald. De trend van Denemarken was als volgt: sep. 2016 12,4%, okt. 13,2%, nov. 14,5%, dec. 16,3%, jan. 2017 18,3%, feb. 16,8%, mrt. 17,2%, apr. 15,7%, mei 16,4%, 15,6% in juni, 15,4% in juli, 16,2% in augustus, 15,2% in september, 15,1% in oktober. Daarbij, ondanks de lichte terugval naar 14,8% in november, 6 tiende procentpunt voor het nog verder omlaag zakkende Noorwegen blijvend (verder uitlopend sedert oktober rapportage).

Frankrijk, waarvan de positie in januari stabiliseerde op een zeer lage 8,6%, groeide door de weer hoge februari (11,0%), maart (11,1%) en april (11,4%) contributies, viel in mei weer omlaag naar 10,1% in de juni rapportage. Klom weer terug naar 11,3% in juli, via 11,2% in augustus, 12,2% in september, en 12,3% in oktober, en zakte weer iets in naar 12,1% in november. Zweden, wederom abusievelijk niet in de legenda weergegeven door CertiQ (onderaan toegevoegd door Polder PV), ging aanvankelijk van 8,8% naar 7,5% (januari), 8,9% (feb.), 8,8% (maart), 9,6% in april, en in mei naar 9,9%. Viel terug naar 9,3% in juni, verder omlaag naar 8,5% in juli, om in augustus weer de weg omhoog te vinden naar 9,5%, via 9,6% in september, zelfs 10,4% in oktober, en weer iets omlaag naar 10,2% in november. Relatieve nieuwkomer Spanje, aanvankelijk van een half procent, via 1,1% (januari), 2% (februari), evolueerde stapsgewijs verder omhoog naar 5,5% in maart, 5,7% in april, 5,9% in mei, en 6,5% in juni. En heeft, zoals eerder door Polder PV voorspeld, met haar in juli bereikte 8,1% Finland ingehaald, waarbij de voorsprong in september tm. november verder werd uitgebouwd (Spanje 10,2%, zelfs al ex aequo met Zweden, Finland nog maar 6,2%). Afgezien nog van België (5,2%, een nieuw record sedert juni 2016) zit de rest van de landen onder de 5%. Relatieve nieuwkomer Tsjechië is links bovenaan zichtbaar geworden als zeer smal segment, met inmiddels 0,3% op de teller.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage dit jaar voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Polder PV gaat nog een stapje verder met de extensie van de dynamische grafiek die voor het eerst bij de analyses vanaf de februari rapportages voor 2017 werd opgemaakt.

Om deze verschuivingen wat beter zichtbaar te maken, heeft Polder PV van de afgelopen 18 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ (sedert het juni 2016 rapport), een animatie gemaakt. Tsjechië, nieuw ingetreden bij CertiQ, is voor het eerst in de update van juli 2017 toegevoegd. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (geel):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import, export, en "consumptie" van groene stroom certificaten in eigen land ("afboekingen"), zie de details in een vorige bespreking. Goed is in de animatie te zien dat Noorwegen haar langjarige leiders-positie in juli kwijt raakte aan Italië en nog verder in aandeel heeft moeten inboeten. En dat ook Zweden haar aanvankelijk prominente plaats zag afzwakken in de loop van de tijd. Verder is goed de snelle groei van Denemarken en, later, van Spanje te zien als belangrijke nieuwe contribuanten aan de GvO import, Nederland in. Denemarken heeft inmiddels haar Scandinavische collega Noorwegen ingehaald. Frankrijk blijft ook een belangrijke contribuant, maar fluctueert qua absoluut aandeel.

In de afgelopen 12 maanden inclusief november 2017 werd volgens CertiQ voor een volume van maar liefst 36.701 GWh, aan GvO's Nederland in geïmporteerd. Over de afgelopen 13 maanden heb ik de wijzigingen in die import van een jaar op een rijtje gezet (omvang import Garanties van Oorsprong in TWh):

| Okt |

Nov |

Dec |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

|

Import

12 mnd. (TWh) |

39,2 |

37,6 |

36,4 |

35,6 |

38,8 |

40,6 |

40,3 |

39,6 |

38,2 |

35,6 |

36,8 |

37,2 |

35,8 |

36,7 |

Wijziging |

-1,5% |

-4,1% |

-3,2% |

-2,2% |

+9,0% |

+4,6% |

-0,7% |

-1,7% |

-3,5% |

-6,8% |

+3,4% |

+1,1% |

-3,8% |

+2,5% |

Het niveau tm. november is 2,5 procent hoger dan in de 12 maanden tm. het oktober rapport, en ligt weer bijna op het niveau van augustus (36,8 GWh). In de periode van 12 maanden tm. oktober 2017 werd er, met nog voorlopige cijfers voorhanden, slechts voor 15,5 TWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) van stroom uit hernieuwbare bronnen gerealiseerd. Een equivalent van slechts 43% van het volume aan import GvO's tm. oktober werd in eigen land opgewekt. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onverminderd groot.

Export

Het "detail" plaatje voor de export van GvO's in november. Veel simpeler dan dat voor de import.

In november werd een relatief groot volume aan GvO's Nederland uit ge-exporteerd, 291 GWh, de helft meer dan in oktober (194 GWh). Daarmee is het het hoogste maanvolume geworden, nog voor augustus (279 GWh). Het laagste niveau dit jaar was, op "exceptioneel" maart (4,2 GWh) na, april (77 GWh).

Tijdens het regelmatig stuivertje wisselen tussen de lange tijd enige overgebleven "export kandidaten" was het in november wederom Noorwegen wat de meeste groene papierwaren "retour" mocht ontvangen, 229,9 GWh, 79% van het totaal. België kocht de rest van het totale volume van 291 GWh aan certificaten.

Het grootste deel van de export GvO's kwam in november ditmaal weer van biomassa, wat ruim 58% van het totaal voor rekening nam. Wind-certificaten claimden bijna 42%. Hydropower certificaten waren ondergeschikt in het export volume (0,4%). De ratio export / import van GvO's is in november weer fors toegenomen t.o.v. oktober, tot 12,6% (291 / 2.288 GWh). Hoe dat het afgelopen jaar is verlopen toon ik in het volgende tabelletje (percentages berekend met aangegeven waarden, hoeveelheden weergegeven in Terawattuur; 1 TWh = 1.000 GWh):

| Okt |

Nov |

Dec |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

|

Export

per mnd. (TWh) |

0,18 |

0,13 |

0,22 |

0,27 |

0,19 |

0,004 |

0,08 |

0,11 |

0,12 |

0,11 |

0,28 |

0,24 |

0,19 |

0,29 |

| Import per mnd (TWh) | 4,2 |

1,4 |

5,4 |

4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

Exp

/ Imp verhouding |

4,3% |

9,3% |

4,1% |

6,4% |

4,4% |

4,4% |

3,0% |

5,0% |

6,3% |

3,9% |

16,0% |

12,0% |

6,8% |

12,6% |

Onderaan in de tabel / figuur het taartdiagram voor de laatste 12 maanden, waarbij, doordat een deel van de certificaten weer richting België ging, het aandeel van Noorwegen weer licht is afgenomen. Dat nam in de reeks vanaf november 2016 toe van 48%, via 52% in december, 61% in januari, 65% in februari, 65% in maart, 71% in april, tot 81% in juni, iets terug gevallen tot 77% in augustus. Daarna steeg het percentage in september weer naar 78%, in oktober naar 81%, en zakte in november weer licht in naar ruim 79%. Het aandeel van België daalde van 54% (oktober 2016) naar 11% in oktober, en nam weer wat toe naar ruim 13% in november 2017. Zweden kwam in een keer op de derde plaats vanwege de contributie in augustus (nu 6% van totaal), en Duitsland sluit de rij met landen die "iets" ontvingen, de afgelopen 12 maanden, met 1,4% van het totaal.

Over de laatste 12 maanden gemeten is het aandeel van alle andere landen nihil gebleven. In die periode van een jaar blijft het export volume, 2.098 GWh tm. november (wel behoorlijk gestegen t.o.v. de 1.753 GWh tm. augustus), nog steeds een zeer bescheiden deel t.o.v. de totale import van GvO's in dezelfde periode (36.701 GWh, eerste taartdiagram in dit artikel): 4,8% Dat was in oktober nog 5,4%, in september 5,2%, in augustus 4,8%, in juli 4,3%, in juni 4,1%, in mei 4,0%, in april 3,7%, en in januari was het 4,2%. Dus zelfs al is die ratio gemiddeld genomen wel wat verder gestegen: Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid".

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijkt het aantal projecten met netto 3 biomassa verwerkende installaties te zijn toegenomen, van 270 naar 273 stuks. Netto bezien ging dat aantal van 3 nieuwe projecten gepaard met een toename van bijna 55 MWth aan duurzame warmte producerende capaciteit (van 1.759 MWth naar ruim 1.814 MWth). Een forse toename, met een gemiddelde capaciteit van ruim 18,3 MWth per nieuw (biomassa) project. In totaal hebben de 14 geregistreerde geothermie installaties een geaccumuleerde capaciteit van ruim 215 MWth. Dat is 11,9% van de totale "warmte capaciteit".

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden tm. oktober op een warmte equivalent van 3.022 GWh, 6,7% minder dan de 3.240 GWh in het oktober rapport. Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Onder de door CertiQ getoonde progressie grafiek in het maand rapport staat dan ook een expliciete disclaimer, "De grafiek ... laat gedurende het lopende kalenderjaar ... altijd slechts het totaal van productiecijfers zien dat door CertiQ is ontvangen en vastgesteld". Genoemde hoeveelheid duurzaam geproduceerde warmte is in ieder geval energetisch bezien het equivalent van bijna 19,5% van de bijna 15,5 TWh (el.) die in de laatste 12 maanden tot en met oktober 2017 bij elektriciteit "duurzaam" werd geregistreerd volgens het al vele jaren lang lopende vergelijkbare dossier bij CertiQ.

Thermische

zonne-energie: "beweging"

In het subdossier thermische zonne-energie is bij CertiQ, sinds

de melding van een nieuw project in het augustus rapport (zie ook evolutie

plaatje aldaar), geen wijziging meer gekomen in het huidige exemplaar.

Vanwege het nog geringe aantal installaties, is thermische zonne-energie nog niet in de energie productie grafiek van CertiQ opgenomen, met de bijgaande verklaring: "Productiecijfers voor zonthermie-installaties zijn nog onvoldoende beschikbaar en worden derhalve niet getoond."

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2017:

November 2 (import/export GvO's, warmte - huidige artikel)

November 1 (focus

op evolutie zonnestroom, bijna 650 MWp geaccumuleerde gecertificeerde

PV capaciteit in databank)

Oktober 2 (import/export

GvO's, warmte)

Oktober 1 (focus op evolutie

zonnestroom)

September

3 (... majeure neerwaartse correctie van cijfers zonnestroom in

eerste rapport vanwege fouten netbeheerder en onoplettendheid CertiQ

!)

September

2 (import/export GvO's, warmte)

September

1 (focus op evolutie zonnestroom, spectaculaire, voorheen ongekende

record toevoeging gecertificeerde PV capaciteit ... zie verder deel

3 !)

Augustus

2 (import/export GvO's, warmte)

Augustus

1 (focus op evolutie zonnestroom, wederom nieuw maandelijks productie

record / GvO evolutie zonnestroom)

Juli

2 (import/export GvO's, warmte)

Juli

1 (focus op evolutie zonnestroom, nieuw maand record aantal netto

toegevoegde PV installaties)

Juni

2 (import/export GvO's, warmte)

Juni

1 (focus op evolutie zonnestroom, nieuw maand productie record /

GvO's zonnestroom)

Mei

2 ( import/export GvO's, warmte)

Mei

1 (focus op evolutie zonnestroom; doorbreking 500 MWp accumulatie,

nieuw maand productie record)

April

2 (import/export GvO's, warmte / thermische zonne-energie)

April

1 (focus op evolutie zonnestroom; maandrecord uitgegeven aantal

GvO's zonnestroom)

Maart 2

(import/export GvO's en warmte)

Maart

1 (focus op evolutie zonnestroom)

Februari 2

(import/export GvO's en warmte; primeur - dynamische weergave import

GvO's)

Februari

1 (focus op evolutie zonnestroom)

Januari

2 (import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom; record toename capaciteit/mnd)

2016:

December

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Eerdere jaren: zie artikelen overzichten via index (vrijwel altijd aan begin van de maand bespreking nieuwe CertiQ maandrapport)

Statistische overzichten CertiQ (extern)

^ TOP |

5 december 2017: November rapport CertiQ - bijna 650 MWp gecertificeerde PV capaciteit geaccumuleerd. November gaf bij CertiQ voor gecertificeerde zonnestroom capaciteit wederom een fikse groei te zien van bijna 32 MWp, het hoogste niveau sinds het historische record in januari 2017. Daarmee kwam het totale PV vermogen in het CertiQ register al op bijna 650 MWp. Er werden netto 164 nieuwe gecertificeerde PV projecten toegevoegd in de afgelopen maand. In dit artikel de grafische analyse van het laatste maandrapport, met als zwaartepunt de wijzigingen bij gecertificeerde zonnestroom genererende installaties.

Wat de maandelijkse toevoegingen (of: tijdelijke afnames) van aantallen installaties betreft, rode curve, met als referentie de rechter Y-as, zijn er in november "netto" 164 nieuwe PV projecten bij gekomen. Een stijging sinds de ongeveer 3 maanden lang op een stabiel "laag" niveau liggende "sub 100 projecten/mnd". Maar nog steeds fors minder dan het opvallende maand record van (netto) 445 nieuwe PV projecten in juli 2017. Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten.

De accumulatie is te zien aan de gele curve (referentie: linker Y-as) die, na het "plateau" in 2013-2015, de laatste 2 jaar opvallend is gaan stijgen. De nieuwe cijfers in de laatste maand rapportages geven weer een wat minder sterke toename te zien. De curve geeft eind november een accumulatie van 14.311 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan).

De volgende grafiek toont de resultaten bij de aantallen in de vorm van per kalenderjaar gegroepeerde maanden, om de verschillen tussen de jaren goed te kunnen weergeven:

Uit bovenstaande grafiek blijkt duidelijk, dat er per jaar grote verschillen zijn opgetreden tussen de maandelijkse rapportages onderling, en dat soms zelfs negatieve groei mogelijk is geweest (met name in de periode van "verplichte her-inschrijvingen bij CertiQ", 2013-2015). Voor een overzichtje van de effecten van jaar tot jaar, zie de bespreking van het sep. 2017 rapport. In oktober 2017 nam het aantal netto bijschrijvingen (98) weer toe t.o.v. het lage niveau in september (71), en in november werd dat aantal nog groter, namelijk 164 nieuwe projecten. Daarmee kwam het iets boven het gemiddelde voor de periode jan. - nov. 2017 uit (ruim 1% meer dan gemiddeld 162 netto nieuwe installaties per maand in die periode). Als we de exceptionele juli maand buiten beschouwing laten, komt het gemiddelde in jan. - nov. op 133 netto nieuwe installaties per maand, waarmee november dus prima presteerde: 23% bovengemiddeld.

De laatste jaren zijn de nieuwe aantallen per maand gemiddeld genomen wel veel lager dan de toevoegingen in de jaren dat er nog veel residentiële installaties doordrongen tot de burelen van CertiQ, met name in 2009-2011. Die kleine residentiële projectjes hadden allemaal subsidie beschikkingen uit de regelingen SDE 2008 tm. SDE 2010 ("categorie klein"). Met de introductie van het SDE "+" regime in 2011 is de "ondercap" verhoogd naar 15 kWp, en is er later ook nog een verplichte grootverbruik aansluiting in de regeling opgenomen. Waardoor zelfs particulieren met forse dak-ruimte geen schijn van kans meer maakten om nog (op individuele basis) een SDE aanvraag te kunnen doen.

Dat er desondanks weer "aardige" groei volumes van de aantallen bij CertiQ geregistreerde projecten zijn te zien is voor een aanzienlijk deel te wijten aan de lopende realisaties van omvangrijke volumes onder de diverse SDE "+" regelingen beschikte PV projecten (voor overzicht beschikkingen en "officiële" realisaties, zie meest recente analyse van RVO cijfers).

Ook in vergelijking met de groei van de aantallen nieuw geregistreerde gecertificeerde PV projecten (vorige grafiek), gaat het verder de goede kant op bij de netto toegevoegde capaciteit. In november werd netto 31,8 MWp nieuwe capaciteit toegevoegd, wat het volume in het oktober rapport (29,6 MWp) inmiddels naar de derde plaats heeft verdrongen, na het tot nog toe ongeëvenaarde record van januari dit jaar (45,7 MWp). Dit is op zich niet zo vreemd, omdat (a) de tijd voor het implementeren van de honderden overgebleven SDE 2014 beschikkingen begint te dringen, (b) de "grotere" binnen SDE 2014 beschikte projecten, die vele MWp-en tellen qua omvang, in de definitieve uitvoeringsfase beginnen te komen, en (c) er inmiddels meerdere voor zonnestroom "zwaar beschikte" SDE regelingen overheen zijn gekomen, die al langer in de uitvoeringsfase zijn beland (met name de kleinere projecten, die relatief makkelijk en snel zijn te implementeren). Het gaat daarbij met name om projecten uit de twee SDE 2016 rondes (gezamenlijk: bijna 2.850 - overgebleven - beschikte projecten).

We moeten inmiddels natuurlijk wel een beetje voorzichtig zijn met "absolute" claims, gezien het vorige "niet-record incident" m.b.t. de september rapportage. Echter, het feit dat een woordvoerder van CertiQ heeft aangegeven dat de controle procedures zijn aangescherpt, vanwege het gesignaleerde probleem bij de TenneT dochter, ga ik er van uit dat de huidige cijfer rapportages op orde zullen zijn. Derhalve lijkt het veilig te veronderstellen dat met de november rapportage weer een verheugende opgaande lijn is vast te stellen bij de netto toegevoegde capaciteit. De getoonde 31,8 MWp ligt alweer ruim 39% boven het gemiddelde van jan. tm. november dit jaar (22,8 MWp/mnd, groene stippellijn). Door de toename van het maandgemiddelde in 2017, is de afstand tot het equivalent over het gehele kalenderjaar 2016 (rose stippellijn, plm. 16 MWp/mnd) ook weer toegenomen. Dat gemiddelde ligt dit jaar al bijna 43% hoger dan het niveau van dat in voorgaand jaar. Wederom is hier de impact van de implementatie van de SDE regelingen, die steeds grotere beschikte projecten genereren, goed terug te zien.

Gemiddelde

capaciteit PV projecten in november

Als we uitgaan van "relatief weinig uitstroom" uit de CertiQ

bestanden, en de maandelijkse netto toevoeging van 164 nieuwe installaties,

met genoemde 31,8 MWp netto nieuwe capaciteit combineren, zou hier uit

resulteren dat een "netto nieuw toegevoegd project" in de

november update een gemiddeld systeem vermogen zou hebben van 194 kWp

per stuk. Dat is zelfs voor de huidige Nederlandse begrippen een "groot"

rooftop project, van bijna 720 moderne kristallijne 270 Wp panelen per

installatie. Aangezien het hier om een gemiddelde gaat, zitten

er natuurlijk ook (veel) grotere projecten bij. Er worden al vaker forse

rooftop projecten van vele honderden kWp tot soms zelfs 1 of zelfs "enkele"

MWp-en aan het net gekoppeld. Zoals het recent opgeleverde grootste

Nederlandse "single-roof" PV project met 15.318 multi-kristallijne

zonnepanelen (ruim 4 MWp), op het enorme platte dak van Rhenus Contract

Logistics op industrieterrein Ekkersrijt in Son en Breugel (NB), door

KiesZon. Deze grote projectontwikkelaar werd eind 2016 overgenomen

door aandeelhouder, "groen" energie leverancier Greenchoice.

Ook worden mondjesmaat af en toe al grote grondgebonden installaties opgeleverd, zoals het eerste project van Twence in Hengelo (Ov.), waarvoor trouwens begin mei al het eerste gedeelte aan het net was gegaan. 1 november dit jaar werd het tot 11.000 panelen uitgebreide eerste park officieel in gebruik genomen. Er zijn meerdere zonneparken fysiek in aanbouw. Deze hebben soms al een forse omvang, incl. het momenteel door het Noorse Statkraft gebouwde dunnelaag project "Lange Runde" in Barger-Compascuum (gem. Emmen, Dr.; ruim 118 duizend First Solar CdTe modules, 14 MWp). Als er 1 of meer zo'n rooftop en/of grondgebonden PV project in "een" maandrapportage van CertiQ terecht gaat komen, mag verwacht worden, dat het systeemgemiddelde van de toevoegingen in die maand flink hoog zal zijn.

Na het bereiken van de halve GWp aan gecertificeerde zonnestroom capaciteit in het rapport van mei 2017 ging de groei verder, en na de heftige "correctie" t.a.v. het september rapport, op een behoorlijk consistent, gemiddeld hoog niveau in de laatste maand rapportages.

De enorme versnelling in het CertiQ dossier, sedert de nazomer van 2015 (juni: 129,5 MWp), is kristalhelder in deze al jaren door Polder PV geactualiseerde grafiek. De gecertificeerde PV capaciteit heeft bij CertiQ inmiddels een omvang bereikt van 649,3 MWp. Een factor 30 maal het volume eind 2009 (22 MWp). En er zal nog heel veel op gaan volgen, gezien de enorme SDE subsidie portfolio's die er op het vlak van zonnestroom al eerder zijn beschikt door RVO. Verhevigd door de enorme toevoeging van de eerste SDE 2017 ronde (4.386 beschikte projecten met een nieuwe record omvang van 2.354 MWp, analyse Polder PV hier). En ongetwijfeld verder versterkt door een nog onbekend volume aan te beschikken projecten binnen de 26 oktober jl. gesloten najaars-ronde voor SDE 2017. Waarvoor wederom een zeer hoog bedrag van 6 miljard Euro was klaargezet, maar waarvan waarschijnlijk ook zeer veel uitval van de 5.456 aangevraagde PV projecten in fase 3 valt te verwachten gezien de enorme overtekening van het budget, ongeveer halverwege fase 2. De tussenpozen tussen het bereiken van een nieuwe "100 MWp" grens bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar in ieder geval steeds korter geworden (afstand tussen de vertikale blauwe stippellijnen in de grafiek). En lijkt te zijn gestabiliseerd rond het niveau van begin 2017.

De rode lijn in de grafiek is de "best match" voor een trendlijn. Ik heb deze gewijzigd van een vierde- naar een vijfdegraads polynoom sinds het oktober rapport, omdat deze een betere match met de gerapporteerde maand resultaten gaf te zien.

CertiQ

data - vergelijking met vorig jaar

Om de grote versnellingsfase waar de CertiQ cijfers zich in bevinden

bij zonnestroom beter te duiden, toetsen we deze weer aan enkele cijfers

van vorig jaar. In de herziene jaar rapportages van CertiQ

is voor eind 2016 t.o.v. eind 2015 een bijgestelde jaar groei vastgesteld

van 1.404 nieuwe gecertificeerde PV installaties met een gezamenlijk

(nieuw) vermogen van 192 MWp (gemiddelde: 137 kWp per installatie).

Als we de gemiddelde groei cijfers voor januari tm. november

2017 daarnaast zetten (voorlopige cijfers: 162 netto nieuwe installaties

cq. 22,8 MWp/mnd, systeemgemiddelde plm. 141 kWp), zou je extrapolerend

op een kalenderjaar volume van zo'n 1.944 installaties met een gezamenlijke

capaciteit van ruim 273 MWp kunnen uitkomen. Dat zou een jaargroei van

38% bij de aantallen nieuwe gecertificeerde projecten, en 42% bij de

nieuwe jaarlijkse capaciteit bij CertiQ inhouden. Dat zijn op zich al

zeer forse groeicijfers.

Enkele extra factoren kunnen hierbij nog een groei percentage verhogende rol gaan spelen: (1) Zoals reeds meermalen gezegd, zijn diverse grote zonnestroom parken (met SDE "+" subsidie beschikkingen) in aanbouw, waarvan een deel mogelijk al in december 2017 opgeleverd zal worden. Dat tikt aan bij de toegevoegde MWp-en bij CertiQ. (2) Gezien de "last chance" om nog legitiem oude SDE 2014 beschikkingen te verzilveren, is de verwachting dat beschikking houders nog zullen proberen om hun projecten daadwerkelijk op korte termijn gerealiseerd te krijgen, dus grotendeels voor of rond de jaarwisseling. Ik blijf regelmatig opleveringen van projecten met SDE 2014 beschikking tegenkomen. (3) Meestal worden de data die in de jaar rapportages van CertiQ voorkomen later behoorlijk omhoog bijgesteld. Zo bleek het totaal geaccumuleerde gecertificeerde volume bij PV in 2016 7% hoger te zijn geworden in de revisie dan in het eerste jaaroverzicht voor 2016 werd weergegeven (399 MWp werd 426 MWp). Dus de jaargroei in 2017 zou beslist nog wel hoger kunnen gaan uitpakken dan hierboven geschetst. Daarvoor moeten we echter wachten op de revisie van de cijfers over 2017, die we pas medio 2018 van CertiQ zouden kunnen gaan vernemen (eerste cijfers: begin 2018). Wettelijke verplichtingen om hard onderbouwde statische (detail-) rapportages over zonnestroom capaciteit te publiceren zijn afwezig in ons land. Verder zijn de administratieve procedures bij de diverse instanties tijdrovend, en ook historische bijstellingen laten helaas zeer lang op zich wachten. Dit alles maakt voorspellen van "de PV markt" in Nederland zo vreselijk moeilijk. Zelfs al gaat het over de realisaties in het laatste jaar.

Aandeel

CertiQ t.o.v. "CBS totale PV capaciteit" sterk gegroeid sedert

2014

We kunnen de huidige PV-capaciteit bij CertiQ afzetten tegen de inschatting

van het totaal geaccumuleerde zonnestroom genererende vermogen in heel

Nederland volgens de laatst beschikbare rapportage van En-Tran-Ce (overzicht

rapportages, november 2017, p. 11: 2.540 MWp). Het Groningse onderzoeks-instituut

rekent, met nieuwe inzichten, sedert de juni rapportage dit jaar, met

een gemiddelde toevoeging van 50 MWp per maand (daarvóór

werd 40 MWp/mnd groei gehanteerd van de nationale markt). Met bovenstaande

cijfers van CertiQ (649 MWp accumulatie eind november), zou er bij de

TenneT dochter eind van die maand dus inmiddels al bijna 26%

van die veronderstelde nationale capaciteit daar bekend staan als "gecertificeerd

vermogen".

Als we december 2014 als ijkpunt van vóór de versnelling bij CertiQ gebruiken (118,6 MWp volgens gereviseerd jaar rapport 2014, wat 4,6% hoger ligt dan de 113,4 MWp in de eerder gepubliceerde, "voorlopige" december rapportage voor dat jaar), en het CBS cijfer ernaast leggen (1.048 MWp, zie grafiek in mijn laatste artikel over CBS stats), komen we voor dát jaar op een verhouding van slechts ruim 11% uit! Ergo: eind november 2017, bijna 3 jaar later, is dat aandeel van CertiQ capaciteit bij zonnestroom met ruim een factor 2,3 toegenomen, een ronduit opmerkelijke groei. Een trend die waarschijnlijk gaat doorzetten, als de residentiële markt "relatief matig" groeit / blijft groeien, en de (grote) projecten markt daarentegen versneld groter zal gaan worden. Uiteraard meestal met forse SDE "plus" beschikkingen op zak, die in grote hoeveelheden zijn toegekend de afgelopen twee jaar.

Systeemgemiddelde

capaciteit

Met de blijvend forse groei van de accumulatie van (gecertificeerde)

zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte groeien

in de cijfers van CertiQ. Zoals weergegeven in bovenstaande grafiek,

wederom met een "best fit" 5e graads polynoom als trendlijn

(rood). Het systeemgemiddelde nam afgelopen maand verder toe, van 43,6

kWp (eind oktober) naar 45,4 kWp gemiddeld voor alle

eind november bij CertiQ bekende (grotendeels SDE-gesubsidieerde) projecten.

Dit is een factor 7,8 maal het gemiddelde begin 2010. En is al een factor

3 maal zo hoog dan de minimum omvang waarvoor een SDE "+"

project sedert SDE 2011 (volgens wettelijk voorschrift) wordt geaccepteerd

door RVO (15 kWp, blauwe stippellijn).

De gemiddelde systeemgrootte van de netto toevoegingen in de november rapportage lag op véél hoger niveau, 194 kWp. Dat is wat lager dan het niveau in oktober (302 kWp gemiddeld), maar blijft substantieel. Dit hoge niveau wordt structureler, omdat er steeds meer zeer grote (druppelsgewijs ook grondgebonden) projecten worden opgeleverd.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben. Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ.

"Niet

SDE projecten" bij CertiQ

Zie hiervoor het commentaar bij het augustus rapport in een vorige

verslag.

Gecertificeerde productie weer seizoens-gerelateerd omlaag, maar nog steeds hoog

De accumulatie van de (gecertificeerde) PV capaciteit (magenta curve) is terug te vinden op de linker Y-as. Daarbij horen de rode 100 MWp interval lijnen.

Na het record volume van maar liefst 69,5 GWh aan Garanties van Oorsprong door CertiQ aangemaakt voor zonnestroom in juli, is met het verstrijken van de zomer in augustus tot en met oktober weer een - logische - terugval te zien. In deze maanden wordt normaliter al minder zonnestroom geproduceerd dan in de voorgaande zomerse maanden (zie procentuele overzicht van het kern-systeem bij Polder PV). Met de tot nog toe vastgestelde uitgifte van 29,8 GWh aan productie GvO's in oktober, lag dat niveau alweer bijna 30% lager dan het volume in september (46,1 GWh). Het waarschijnlijk later nog aan te passen volume voor oktober 2017 is daarentegen reeds 52% meer dan dat gerapporteerd voor oktober 2016 (19,6 GWh). Deze resultaten vindt u terug in de blauwe curve (referentie: rechter Y-as).

De "winterdip" van 2016-2017 ligt alweer een stuk hoger dan die van 2015-2016, vanwege forse tussentijdse groei van de gecertificeerde PV capaciteit, en de meer-productie van die nieuwe installaties bovenop de output van de al bestaande projecten. Te verwachten valt dat, door de aanzienlijke tussentijdse capaciteits-toevoegingen bij CertiQ in 2017, die "dip" komende winter alweer flink hoger zal komen te liggen. Let op dat de GvO productie grafiek een maand achter loopt bij die voor de toegevoegde capaciteiten. En ook, dat zeker de recenter gepubliceerde volumes achteraf altijd nog - meestal relatief bescheiden - aangepast kunnen gaan worden. De vorm van de curve kan dan nog enigszins gaan wijzigen (in ieder geval: een gladder verloop krijgen).

De eerder genoemde record productie in de maand juli (tot nog toe "geteld"), 69,5 GWh in een maand tijd, is het equivalent van het gemiddelde maandelijkse stroom-verbruik van grofweg 286.000 gemiddelde Nederlandse huishoudens (2.980 kWh/HH.jr anno 2015 volgens StatLine van CBS). Aangezien CBS recent nieuwe cijfers voor 2016 heeft gepubliceerd (analyse), en er volgens onze statistici in 2016 nog maar gemiddeld 2.910 kWh per huishouden per jaar werd verbruikt (excl. nog relatief verwaarloosbaar aandeel eigen zonnestroom productie), komt bovengenoemde hoeveelheid voor dat jaar alweer op een equivalent uit van het stroomverbruik van ruim 286.500 huishoudens.

Uiteraard is het gecertificeerde volume tot nog toe slechts een blijvend klein onderdeel van de totale, onbekende Nederlandse zonnestroom productie. Die mogelijk (maximaal) het 4-voudige van de productie bekend bij CertiQ zou kunnen omvatten, dus het equivalent van het (elektra) verbruik van zo'n 1,1 miljoen Nederlandse huishoudens. Echter, de capaciteit toename van de CertiQ bijschrijvingen groeit snel, zoals we dit maandrapport voor de zoveelste maal hebben kunnen vaststellen. Het is te voorzien dat een steeds groter aandeel van de totale fysieke zonnestroom productie in ons land afkomstig zal zijn van die rap groeiende, bij CertiQ bekend wordende populatie van - soms zéér grote - SDE gesubsidieerde PV projecten.

Landelijke

zonnestroom en andere duurzame productie - berekend

Voor het destijds - conservatief berekende (!) - nationale

zonnestroom dagproductie record op de Energieopwek.nl

site van 1 juni verwijs ik naar de korte bijdrage in de bespreking van

een vorig

maandrapport. Voor overige "records" in dat portal, zie

de analyse

van het september rapport. De hoogst behaalde, berekende "momentane"

(piek) vermogens bij zonnestroom, die zeer kort zullen zijn aangehouden

waren per maand dit jaar als volgt (sommige data zijn in recentere versies

aangepast op basis van nieuwe inzichten en berekenings-methodieken):

| Jan. |

Feb. |

Mrt. |

Apr. |

Mei |

Jun. |

Jul. |

Aug. |

Sep. |

Okt. |

Nov. |

Dec. |

|

| Max. output zonnestroom (MW) | 607

(22e) |

685

(24e) |

1.175

(27e) |

1.437

(30e) |

1.587

(26e) |

1.617 (1e) |

1.555 (9e) |

1.437 (7e) |

1.220 (3e) |

895 (15e) |

636 (6e) |

301 (4e)* |

* Voorlopig hoogste resultaat in december vóór publicatie van dit artikel

Op de vermeende, breed in de Nederlandse media rond-getoeterde (en van een uitspraak van een Eneco medewerker na-gekwaakte) "record dag" 21 juni, was het volgens de laatste cijfers van En-Tran-Ce slechts 1.515 MW (6,3% minder, en bovendien ook nog minder dan de twee in bovenstaand overzichtje weergegeven record dagen in mei en juli).

Het vorige "totaal output record windstroom + zonnestroom + elektra opgewekt via biogas", van 3 augustus jl. (ongewijzigd max. 5.189 megawatt vermogen, na 4 uur 's middags, toen het zeer hard waaide bij zeer zonnig weer), is sindsdien nog niet verbeterd. Wel kwam 11 september aardig in de buurt (max. 4.974 MW). Op 5 oktober lag dat maximum bij harde wind iets lager (4.862 MW). Op 23 november werd, na een al winderige start op de voorgaande dag, een momentane output bereikt van 4.308 MW in de vroege middag. De zon staat in de wintermaanden te laag om bovenop het windaanbod bij harde wind nog veel verschil te kunnen maken. Op die dag droeg PV slechts maximaal 214 MW bij aan de gezamenlijke "duurzame" output (3 berekende opties).

Hogere waarden dan hierboven genoemd kunnen we verwachten bij de eerstvolgende flinke storm, gezien de hoge impact van windenergie op de totale output in het portal. Al zijn de hoogste waarden tot nog toe in combinatie met relatief hoge berekende opbrengsten zonnestroom gerealiseerd, "ongeveer midden op de dag". Aangezien we nu een periode van structureel weinig zon in zijn gegaan (winter), zal het extreem hard moeten waaien om vergelijkbare potentiële pieken terug te zien. Maar bij zeer harde wind worden windparken terug geregeld, om schade te voorkomen. Zeer waarschijnlijk moeten we voor een volgend "vermogens-record" een eerstvolgende voorjaars-storm afwachten, als de inmiddels flink toegenomen zonnestroom capaciteit voor een voldoende hoge extra ondersteunende piek zorg kan dragen halverwege de dag.

Energie

productie equivalenten

Op de website van Energieopwek.nl vindt u naast de getoonde vermogens-pieken

ook de energie productie die per dag wordt terug gerekend naar "een

hypothetische stad met x aantal inwoners". Zie uitleg van Martien

Visser van Hanzehogeschool (drijvende kracht achter data / integratie

via En-Tran-Ce) op de NVDE website (bericht

9 nov. 2016) hoe die berekening in zijn werk gaat (en info venster,

rechts onderaan op site knop gebruiken). Tot nog toe heeft bij alleen

de modaliteit zonnestroom, qua energie opbrengst berekend over een hele

dag, in 2017 14 juni het record, met een equivalente energie opwek voor

de verzorging van "een stad met 161.436 inwoners". Dat record

zal dit jaar niet meer verbroken worden, aangezien we de "donkere

dagen" zijn ingegaan dit jaar. Ter vergelijking met voornoemd juni

record: de meest productieve dag in november was de 6e, toen door de

PV installaties berekend een energie productie equivalent van de consumptie

van "een stad met 37.475 inwoners" werd bereikt. Dat is minder

dan een kwart van het record op 14 juni dit jaar.

Voor alle drie de (momenteel bekende) modaliteiten wind + zon + biogas bij elkaar zijn de record dagen natuurlijk vooral in stormachtige periodes te vinden. 3 dagen in oktober sprongen ver boven de "middelmaat" uit, met equivalente energie producties voor de energie huishouding van steden met 885 duizend tot bijna 900 duizend inwoners. Maar de records tot nog toe door Energieopwek.nl vastgelegd vinden we in een stormachtige periode in de tweede week van september, goed voor het energieverbruik voor 918 duizend (13 sep.), tot zelfs ruim een miljoen huishouden equivalenten, op 11 september. In november was het de constant zeer wind-rijke 22e met de hoogste dagelijkse energie productie uit genoemde drie bronnen, goed voor de voorziening van "een stad met ruim 958.000 inwoners" (exclusief niet elektrisch vervoer en andere niet genoemde energie modaliteiten).

In de Energieopwek.nl grafiek zijn dat soort "record" dagen te herkennen door een zeer brede, hoge (blauw gekleurde) band gedurende een groot deel van de dag bij de opwek van wind-energie, die dan de hoogste impact heeft in dit soort staatjes.

De berekeningen van het Groningse onderzoeks-instituut En-Tran-Ce zijn gebaseerd op o.a. aannames over de opgestelde capaciteit in ons land, zeker wat het opgestelde PV vermogen betreft. Bij windstroom en biogas zijn de cijfers makkelijker en zeer actueel te verkrijgen, het gaat daarbij om relatief geringe aantallen. Zonnestroom capaciteit is een compleet ander verhaal: er zijn enkele honderdduizenden installaties (zie ook analyse), en de groei blijft ook op dat vlak fenomenaal. Daarnaast blijven de statistiek rapportages over PV bar slecht, al doet Polder PV continu pogingen om er beter zicht op te krijgen wat de zeer belangrijk wordende projecten markt betreft. M.i. zijn de aannames voor zonnestroom capaciteit, ook al zijn ze opwaarts bijgesteld, mogelijk nog steeds enigszins conservatief, omdat het met name bij de SDE projecten hard gaat de afgelopen twee jaar. Zie ook commentaar in een voorgaande maandrapportage.

De berekeningen van En-Tran-Ce lieten voor de maand juni 2017 een zonnestroom productie van ongeveer 0,3 TWh zien, voor heel Nederland (juli was marginaal minder, mei nog iets lager). Dat zou volgens hun eigen berekeningen 35% hoger liggen dan het niveau in juli 2016. De werkelijke productie zal waarschijnlijk wat hoger hebben gelegen (er staat mogelijk meer capaciteit dan En-Tran-Ce suggereert). Maar genoemde 0,3 TWh is dus al een factor 4,3 maal de 69,5 GWh aan GvO's die (tot nog toe bekend / gepubliceerd) door CertiQ zijn afgegeven voor de bij hen bekende gecertificeerde PV installaties in de nieuwe "record" maand juli 2017.

Voor de maanden oktober en november heeft En-Tran-Ce inmiddels een (nationaal) zonnestroom productie volume van 0,10 TWh resp. 0,07 TWh afgeschat. Voor oktober zou dat 24% hoger zou zijn dan in dezelfde maand in 2016. Voor november zou het 25% zijn geweest (voor En-Tran-Ce rapportages zie de website).

Data: CertiQ maandrapportages (maandelijkse analyse updates door Polder PV), Energieopwek.nl (landelijk berekend voor Energieakkoord), en "Renewable Energy in The Netherlands" maand rapportages (En-Tran-Ce / Energy Transition Centre, Groningen)

^ TOP |

18 november 2017: Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (12 oktober 2017). RVO heeft voor de vierde maal dit jaar een status update gegeven van de (overgebleven) beschikkingen en de realisaties van de SDE subsidie regelingen. Dit artikel rept van de status update voor zonnestroom (en, kort, thermische zonne-energie), gedateerd 12 oktober 2017. Een analyse van de vorige updates dit jaar vindt u onder 4 september, 31 augustus, en 3 april 2017. De laatste SDE update die van RVO naar Rijkswaterstaat is gegaan, en de op alle andere vlakken verschrikkelijk ver achter lopende Klimaatmonitor databank bereikte, was van maart 2017, en toonde (voorlopige) data tm. 2016 (analyse van 23 maart 2017). Echter alle ándere dossiers bij Rijkswaterstaat hebben nog steeds géén data na 2015, wat natuurlijk te idioot voor woorden is. Ze krijgen geen data meer van andere partijen, en dit moet echt afgelopen wezen, wat mij betreft. De politiek dient hier in te grijpen, we dreigen een bananenrepubliek te worden qua informatie voorziening rond energie. Zo is er geen zinnig statistisch onderzoek van de nationale data meer te doen.

Gelieve voornoemde artikelen te raadplegen voor achtergronden van de getoonde data. In het huidige artikel presenteer ik zoveel mogelijk de harde, actuele, "officiële" cijfers, mijn commentaar, en interpretaties.

Kwartaal update van de vorige grafiek, met wederom een nieuwe kolom toegevoegd ter rechterzijde ("RVO status 12 oktober 2017"), en een eerste "schilfertje" van nu al gerealiseerde SDE 2017 ronde I PV projecten toegevoegd (oranje). De Y-as is weer aangepast vanwege de verder gegroeide totaal kolom. Ik heb voor het huidige overzicht de fysieke optelling genomen van alle gerealiseerde projecten in de volledige, net gepubliceerde spreadsheet van RVO.

Sedert die voorlaatste update van juli (493 MWp) is er flink wat meer capaciteit bijgekomen dan in de vorige periodes. In jan.-apr. was het 50 MWp, in apr.-juli 49 MWp. In de drie maanden sedert juli is er zelfs 72 MWp bijgekomen (volgens RVO gedocumenteerde "officiële" berichtgeving, zie ook verderop). Alles bij elkaar opgeteld is er inmiddels 565 MWp aan "officieel gerealiseerde" PV-projecten bekend bij RVO, die een (of meer) SDE beschikking(en) hebben.

Het grootste deel van deze realisaties blijft afkomstig van de implementatie van de tot nog toe meest succesvolle SDE 2014 regeling (blauwe kolom segmenten en getallen), waarvan de "officiële realisatie" is gestegen van 335,1 MWp (3 juli 2017 update) tot 376,6 MWp (12 oktober 2017). Een stijging van 41,5 MWp in drie maanden tijd (ruim 12% t.o.v. het niveau op 3 juli). Dat volume van bijna 377 MWp was op die peildatum dus zo'n twee-derde van het totale "officieel gerealiseerde SDE volume" wat toen werd bereikt.

Dit is, wat de capaciteit betreft, inmiddels 42,7% van de oorspronkelijk beschikte hoeveelheid van bijna 883 MWp voor SDE 2014. Dat percentage lag nog op 34,4% in de voorgaande update. Bovendien, als de implementatie nog even zo doorgaat voor deze specifieke regeling (regelmatig kom ik gerealiseerde projecten met zo'n subsidie tegen), zal deze qua relatieve realisatie beslist de tot nog toe "best geslaagde" SDE "+" regeling gaan verdringen als best-performer sedert het voorloper concept (SDE 2008-2010) is verlaten door Min. EZK. SDE 2013 zit namelijk tot nog toe qua opgeleverde beschikte capaciteit op een slagings-percentage van 43,4%, en veel verder zal die regeling met nog maar 2,1 MWp niet gerealiseerd beschikt volume waarschijnlijk niet gaan komen. SDE 2014 echter, gezien de grote hoeveelheid nog openstaande (vaak grote) beschikkingen, beslist wel. Zie voor de verschillen de hier onder volgende detail tabel.

Tempo van

gerealiseerde capaciteit bij SDE 2014

Ik heb wat de progressie tussen de kwartaal rapporten van RVO betreft,

ook gekeken naar het tempo van de realisaties voor de belangrijkste

SDE regeling, SDE 2014. Daarbij heb ik als betrouwbare maatstaf de gemiddeld

toegevoegde capaciteit per dag in de tussenliggende periodes genomen.