Nieuws

zonnestroom actueel

| |

|

||||||||

|

Nieuws

zonnestroom actueel |

|||||||||

|

|

actueel

159

158

157156

155 154

153

152 151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

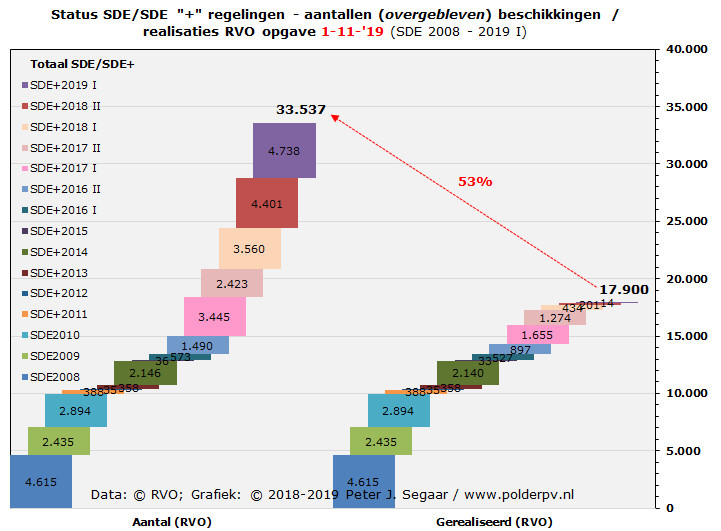

16 november 2019: SDE 2019 voorjaarsronde. Deel 5. Stapelgrafieken beschikkingen en realisaties aantallen en capaciteit PV, en gemiddelde omvang per beschikking.

In dit vijfde deel van de reeks naar aanleiding van het verschijnen van de beschikkingen voor zonnestroom onder de voorjaars-ronde van SDE 2019 twee grafieken die ik wel vaker heb laten zien n.a.v. RVO updates. De laatste exemplaren heb ik gemaakt op basis van de cijfers verschenen in de update van 5 augustus bij het agentschap. Daar zat SDE 2019 I natuurlijk nog niet bij. Ook deze grafieken ontlenen hun data aan de net verschenen lijst met alle (overgebleven) project beschikkingen vanaf SDE 2008 tm. SDE 2019 I, met peildatum 1 november 2019.

(1) Verzamel grafieken alle SDE regelingen - aantallen zonnestroom project beschikkingen / realisaties

^^^

Aantallen overgebleven project SDE

beschikkingen voor zonnestroom (linker kolom stapel)l,

resp. de feitelijke - tot 1 november 2019 bij RVO bekende

- "officiële realisaties" (rechter kolom

stapel)

In deze stapelgrafiek, een update van het eerder getoonde exemplaar (analyse 19 augustus 2019), zijn ditmaal niet de in het voorgaande artikel getoonde project categorieën gestapeld, maar de afzonderlijke SDE regelingen met de per regeling overgebleven toegekende aantallen beschikkingen (linker stapel, tot en met SDE "+" 2019 I), resp. de - volgens RVO - gerealiseerde hoeveelheid beschikkingen. Nota bene, m.b.t. de laatst-genoemde "stapel". Deze loopt altijd behoorlijk sterk achter op de realiteit, zelfs bij recente updates. Bij de voor mij belangrijkste grotere projecten had ik in het voorgaande exemplaar bij de grotere projecten (vanaf zo'n 450 kWp per beschikking ) al een paar honderd realisaties meer in de eigen spreadsheet staan, dan RVO in dat overzicht heeft laten zien. Bij de kleinere projecten (vrijwel uitsluitend rooftop) zal dat waarschijnlijk nog grotere verschillen geven, omdat die makkelijker en sneller (kunnen) worden gerealiseerd. Als ik tijd kan vinden, ga ik ook bij de kleinere projecten verder "graven" naar realisaties.

Het paarse top segment in de linker stapel laat de laatste toevoeging van de beschikkingen van SDE 2019 I zien, een record volume onder SDE "+", 4.738 projecten. Waarmee het totale volume is gekomen op 33.537 (grotendeels: overgebleven) beschikkingen. Gerealiseerd waren er in de 1 november update van RVO al heel wat, voor alle beschikkingen tot dan toe 17.900 stuks (inclusief 14 eerste exemplaren onder SDE 2019 I). Dat is 53% van geaccumuleerd toegekend (boven stippellijn met pijl weergegeven). Maar (a) er zijn inmiddels al de nodige projecten méér gerealiseerd, die door administratieve processen bij RVO in de laatste update nog niet (formeel) zijn afgevinkt. En (b) een groot deel van de zeer belangrijke grote projecten is nog niet gerealiseerd, en dat volume heeft een zeer hoge impact op de totale te verwachten realisatie van capaciteit, en op de te verwachten zonnestroom productie gesubsidieerd via SDE beschikkingen (zie vervolg grafiek).

Voor SDE 2008 tm. 2013 zal er naar verwachting niet veel meer veranderen, tenzij er gerealiseerde projecten gaan uitvallen vanwege diverse redenen (niet alleen vanwege calamiteiten zoals brand of zware stormschade).

Andere regelingen zijn, wat de beschikte hoeveelheden betreft, reeds het nodige aan volume kwijtgeraakt, om diverse redenen. Vooral het verlies bij de najaars-ronde van SDE 2017, momenteel op 2.423 exemplaren, is t.o.v. het niveau in de voorlaatste update (3.585 stuks) aanzienlijk geweest (een heftige aderlating van maar liefst 1.162 beschikkingen ...).

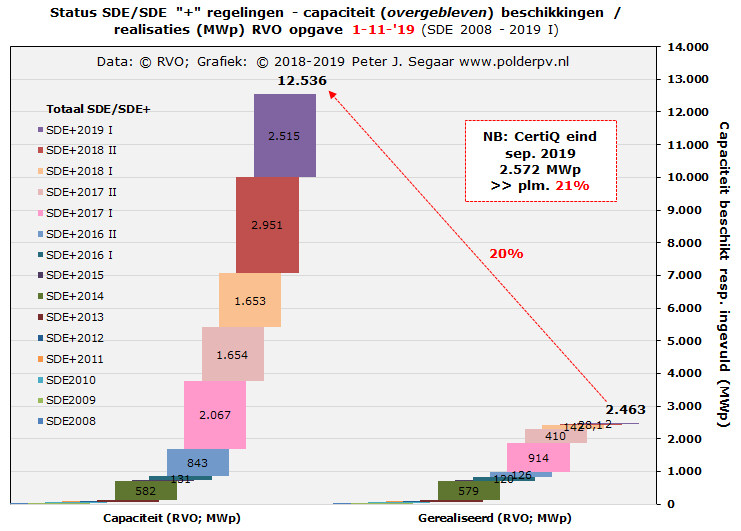

(2) Verzamel grafieken alle SDE regelingen - PV capaciteit bij beschikkingen / realisaties

^^^

Capaciteit van

overgebleven project SDE beschikkingen voor zonnestroom,

in MWp (linker kolom stapel),

resp. het feitelijke - tot 1 november 2019 bij RVO bekende

- "officieel gerealiseerde volume" (rechter

kolom stapel)

Een vergelijkbare grafiek als het vorige exemplaar, maar ditmaal de geaccumuleerde beschikte capaciteit (in MWp) van de diverse SDE rondes, tm. SDE 2019 I aan de linkerzijde, en de volgens RVO op status datum 1 november 2019 gerealiseerde (beschikte) capaciteit aan de rechterzijde (tm. SDE 2019 I). Het toegevoegde "paarse blok" voor SDE 2019 I, 2.515 MWp, is geen nieuw record volume, maar ligt onveranderlijk hoog.

Het verlies bij de najaars-ronde van SDE 2017, momenteel op 1.654 MWp is t.o.v. het niveau in de voorlaatste update (1.849 MWp) wederom fors geweest. Maar liefst 195 MWp (bijna 11%) aan beschikte capaciteit ging verloren voor deze aanvankelijk succesvolle regeling ...

Met de toevoeging van de nieuw beschikte capaciteit van SDE 2019 I, bovenop de reeds hoge stapel met oudere (overgebleven) beschikkingen, is dat reeds aangezwollen tot een hoog volume van 12.536 MWp. Waarvan, althans, volgens de 1 november 2019 update van RVO, toen nog maar 2.463 MWp (20%) "officieel" zou zijn opgeleverd (rechter kolom). Het grootste deel daarvan inmiddels door de meest succesvolle regeling tot nog toe, SDE 2017 I, met 914 MWp (37% van totaal gerealiseerd volume volgens RVO gerealiseerd op die peildatum). Dat is al al 58% hoger dan numero 2, SDE 2014 (momenteel 579 MWp, met nog marginaal volume toe te voegen), die jarenlang bovenaan stond wat betreft de realisatie van PV capaciteit bij alle SDE jaar rondes. Derde is SDE 2017 II, met volgens RVO 410 MWp gerealiseerd.

Kijken we echter naar de behoorlijk wat actuelere cijfers van CertiQ, waarvan tm. september dit jaar de laatste cijfers bekend zijn gemaakt, en we ervan uit mogen gaan dat bijna alle volume SDE beschikte capaciteit zal zijn geweest*, was er toen al, geaccumuleerd, 2.572 MWp gecertificeerd zonnestroom vermogen bekend / geregistreerd bij deze TenneT dochter, 4,4% meer dan nu voor 1 november door RVO wordt gemeld voor SDE projecten. Het CertiQ volume is (eind september) al ongeveer 20,5% van het totale beschikte vermogen van ruim 12 en een halve GWp onder alle SDE regelingen, so far. Het gemiddelde vermogen wat door CertiQ in 2019 per maand werd toegevoegd tm. september is 116,5 MWp geweest. Als dat gemiddelde niveau wordt aangehouden, zou er eind oktober mogelijk al tegen de 2.690 MWp aanwezig kunnen zijn geweest in de CertiQ databanken (potentie: over de 21% t.o.v. totaal beschikt onder alle SDE regelingen).

Zelfs met al deze cijfers in gedachten is, zeker met de toevoeging van SDE 2019 I, er nog een hele lange weg te gaan. Zeker als men bedenkt, dat voor de meeste grote beschikkingen de realisatie periode 3 jaar is, en voor de kleinere recente beschikkingen zelfs maar anderhalf jaar. Al die volumes "tuimelen" inmiddels over elkaar heen, en we mogen verwachten dat de komende drie jaar er een enorme hoeveelheid van de resterende 10 GWp daadwerkelijk gerealiseerd zal gaan / moeten worden. De combinatie met de forse transportcapaciteit problemen op grote delen van het net is wat dat betreft op een erg ongelukkig moment gekomen. Al zijn het vooral eerder gerealiseerde en reeds lang door RVO beschikte zonneparken die een groot deel van die problemen hebben veroorzaakt.

(3) Evolutie van gemiddelde omvang beschikkingen en realisaties zonnestroom projecten per SDE regeling

In deze laatste grafiek wordt, per SDE regeling, afgezet, wat de gemiddelde capaciteit is geweest bij de (overgebleven) beschikkingen, in gele kolommen (met zwarte cijfers). En wat uiteindelijk de gemiddelde volumes zijn geweest bij de daadwerkelijk al gerealiseerde projecten** (open kolommen met rode rand, rode cijfers).

Omdat tot en met SDE 2013 er geen beschikkingen meer open staan voor PV, zijn beide gemiddelde systeem / beschikking groottes gelijk (geworden). Vanaf SDE 2014, waarvoor in de 1 november 2019 update nog slechts 6 beschikkingen open stonden, verschillen deze twee volumes. Iets minder bij de gerealiseerde beschikkingen voor SDE 2014 (271 kWp i.p.v. totaal beschikt "over" 270 kWp per toekenning), meer bij SDE 2015 (230 kWp versus 247 kWp, 3 beschikkingen nog open staand), en weer vrijwel geen verschil bij SDE 2016 I (achter de komma, 228 kWp). Daarna zijn de verschillen aanzienlijk, de gemiddelde groottes per beschikking zijn véél lager bij de reeds gerealiseerde projecten, dan bij de totale hoeveelheid beschikkingen, aflopend van 92% bij SDE 2017 I, tot slechts 21% bij SDE 2018 II. Voor SDE 2019 I zijn nog maar 14 beschikkingen gerealiseerd, met een gemiddelde omvang van 168 kWp. Bij het totaal aan beschikkingen is dat gemiddelde 531 kWp, een factor 3,2 maal zo hoog.

Het hoogste gemiddelde niveau ligt bij de (overgebleven) beschikkingen onder SDE 2017 II, op 683 kWp. Het tot nog toe hoogste gemiddelde niveau bij de realisaties ligt op 553 kWp in de voorjaars-ronde van dat jaar.

De reden van dit forse verschil ligt aan het feit dat meestal, als er eenmaal beschikkingen van een SDE ronde zijn afgegeven door RVO, de kleinere projecten het eerst worden uitgevoerd omdat ze én natuurlijk financieel redelijk behapbaar zijn, én meestal niet zeer ingewikkeld qua uitvoering. De grote projecten zoals grondgebonden installaties, hebben langere trajecten nodig, want er moet, zelfs als er een omgevings-vergunning is verstrekt (sowieso een absolute must, anders maakt een aanvraag geen schijn van kans), "nogal" wat aan papierwerk geregeld worden voordat er ook maar gedacht kan worden aan de bouw van dergelijke complexe projecten. Die komen dus meestal "wat later". Bovenstaande grafiek laat zien, dat er "nogal" wat volume in grote projecten als "pending" in de wachtlijst staat bij sommige subsidie rondes. Waardoor de gerealiseerde gemiddelde project grootte per regeling nog fors achterblijft bij het gemiddelde van alle beschikkingen onder die regeling. Pas als een substantieel volume van die met name grote projecten gerealiseerd zal gaan worden, én ze krijgen een "ja" vinkje ("officieel gerealiseerd") bij RVO, zal het verschil tussen de twee hier getoonde parameters per SDE regeling fors kleiner gaan worden. Voor een "oudere" regeling als de SDE 2016 II is de discrepantie tussen (overgebleven) beschikt en uitgevoerd nog opvallend hoog: factor 4.

Achteraan staat ook nog een oranje kolom, met de totalen voor alle SDE en SDE "+" regelingen bij elkaar. De gemiddelde omvang voor alle project beschikkingen is 374 kWp (een stuk hoger dan de 339 kWp in de vorige update). Bij de realisaties is dat nog een stuk minder, 138 kWp, maar al fors hoger dan de 44 kWp in de vorige update. Het niveau van de realisaties ligt inmiddels op 37% van totaal beschikt, bijna drie maal zo hoog dan in de vorige upate (13%). Dat het percentage nog wel vrij laag is, wordt vooral veroorzaakt door de duizenden kleine SDE beschikkingen gerealiseerd bij (vooral) particulieren in de eerste 3 SDE rondes, diehet gemiddelde bij de realisaties nog steeds flink onder druk zetten ("relatief klein houdt"). De verwachting is, dat door een sterke toename van grote project realisaties, dit "gerealiseerde gemiddelde per beschikking" behoorlijk verder zal gaan toenemen. Vanaf ongeveer 2023 zullen de oudste beschikkingen, voor duizenden kleine residentiële projectjes, bovendien hun beschikking verliezen (eind termijn verstreken), waardoor er een extra "boost" zal gaan komen voor de systeemgemiddelde capaciteit voor het overblijvende "gerealiseerde volume". Hierbij wordt aangenomen, dat al die oude - verlopen - beschikkingen uit de database van RVO zullen gaan verdwijnen, ook al blijven die installaties waarschijnlijk nog vele jaren doordraaien. Maar zo ver is het voorlopig nog niet.

* Er zijn waarschijnlijk de nodige "kleine projectjes" uit diverse GvO verkoop trajecten buiten het hele SDE gebeuren om ook geregistreerd bij CertiQ, zoals de projecten die o.a. door Vandebron voor particuliere installaties worden geadministreerd. De verwachting is echter, dat wat capaciteit betreft, die volumes marginaal zullen zijn (doch, helaas: onbekend).

** Volgens de opgaves van RVO, die altijd (fors) achter lopen bij de realiteit.

Dit is deel 5 in de serie artikelen die naar aanleiding van het verschijnen van de SDE 2019 voorjaarsronde beschikkingen is / zal worden gepubliceerd op Polder PV. Voor de overige artikelen zie:

(2) SDE 2019 voorjaarsronde. Deel 2. Kern parameters cumulaties alle SDE - SDE "+" beschikkingen

(3) SDE 2019 voorjaarsronde. Deel 3. Details uit projecten lijst - segmentaties inclusief zonneparken

(5) huidige artikel

(6) Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen

Bron:

Stand van zaken SDE aanvragen (website RVO - de project lijst voor alleen SDE 2019 I verscheen pas 14 nov. 2019 op deze pagina)

15 november 2019: SDE 2019 voorjaarsronde. Deel 4. Synthese en segmentatie beschikkingen alle regelingen inclusief laatste voorjaars-ronde SDE 2019. Nu de details van de voorjaarsronde van SDE 2019 bekend zijn gemaakt, kunnen we ook weer een status update van alle SDE regelingen bij elkaar voor zonnestroom gaan maken, inclusief de resultaten voor de voorjaars-ronde van SDE 2019. En daaruit de evoluties van diverse andere parameters gaan afleiden. Hierbij wordt gebruik gemaakt van de net gepubliceerde data voor SDE 2019 I, in samenhang met de recente update van alle oudere regelingen (tm. SDE 2018 II) door RVO, met peildatum 1 november 2019. Hierin wordt weer de balans opgemaakt tussen - helaas - verdere uitval van beschikkingen bij oudere regelingen, én nieuwe realisaties van nog openstaande beschikkingen (NB: sedert SDE 2014, de oudere SDE rondes voegen geen nieuwe projecten of -volumes meer toe, tenzij er iets aan eerder opgegeven project capaciteiten wordt gewijzigd).

In een vervolg artikel ga ik in op de nieuwe stand van zaken rond de realisaties van de voorgaande SDE regelingen, het huidige exemplaar behandelt de status quo bij de beschikkingen. Voor wijzigingen sedert een vergelijkbaar overzicht tot en met SDE 2018 II, zie het artikel van 6 mei 2019. Voor eerdere artikelen in deze reeks, zie de links onderaan deze bijdrage.

(1) Aantallen en capaciteiten van beschikkingen tm. SDE 2019 I, naar project klasse

In bovenstaande grafiek staan links de aantallen beschikkingen die tot en met de update van 1 november 2019 jl. volgens RVO nog over waren tot en met SDE "+" 2018 II, aangevuld met de nieuwe toekenningen onder SDE "+" 2019 I. Het hier uit resulterende netto totaal is toegenomen tot 33.537 beschikkingen. Dit betreft meestal enkele projecten met slechts 1 toekenning, al zijn - en blijven - er de nodige uitzonderingen op die regel. Ik heb in het verleden van behoorlijk wat project sites meer dan 1 beschikking gevonden, meestal, doch beslist niet exclusief, uit meer dan 1 jaar ronde. In de rechter kolom staat de geaccumuleerde toegekende capaciteit van alle (overgebleven) SDE beschikkingen van SDE 2008 tm. SDE "+" 2019 I. Dit telt inmiddels op, tot een spectaculair volume van 12.536 MWp (ruim 12,5 Gigawattpiek aan in te vullen potentieel). Dit is wel lager dan ik eerder meldde aan de hand van de (nu verouderde) RVO update, in combinatie met de data van de net gepubliceerde SDE 2019 I regeling. Ik kwam in dat eerste artikel over SDE 2019 I op 12.794 MWp, en moet dus helaas concluderen, dat er alweer 258 MWp aan beschikte capaciteit uit eerdere jaar rondes verloren is gegaan (2%). Daar kom ik later nog op terug.

Daarnaast dienen we blijven te beseffen, dat realisaties altijd (soms substantieel) kunnen afwijken van het door RVO toegekende vermogen, maar er zijn zowel project realisaties (fors) onder de beschikte volumes, als PV systemen met capaciteiten die - soms zelfs aanzienlijk - groter zijn uitgevoerd, dan de toekenning opgeleverd in de loop der jaren. Dus dat kan twee kanten op uitwerken in de feitelijke realisaties. RVO geeft heel vaak slechts de beschikte capaciteiten op, en in mindere mate de werkelijk gerealiseerde volumes. Gelukkig zie ik de laatste paar jaar wel steeds vaker daadwerkelijk opgeleverde capaciteiten of benaderingen daarvan terugkomen in de RVO updates.

Van

"klein" naar "groot"

De kolommen zijn stapelingen van de volumes in de deelcategorieën

die ik al enige tijd ben gaan onderscheiden, om daar iets

zinnigs over te kunnen zeggen. Daarbij heb ik de kleinste

categorie wederom, zoals in de eerdere update, nog verder

uitgesplitst in subsidie beschikkingen voor installaties

van 601 Wp tm. 3,5 kWp (SDE 2008

bestond uitsluitend uit deze zeer kleine, grotendeels

residentiële systeempjes). En voor beschikkingen

groter dan 3,5 kWp tot 15

kWp. Vooral bij de aantallen overgebleven

beschikkingen is hierbij een duidelijk onderscheid te

zien (7.040 overgebleven beschikkingen voor de kleinste

categorie, 23 minder dan in de vorige update, en 2.229

voor de iets grotere kleine projectjes, 1 minder dan in

het laatste overzicht). Bij de stapeling van de capaciteit

in de rechter kolom zijn deze minuscule volumes bijna

niet terug te zien in de grafiek. In cijfers ernaast:

14,5 resp. 14,9 MWp op een totaal nu beschikt (overgebleven)

volume van 12.536 MWp aan PV capaciteit onder alle SDE

regelingen tussen SDE 2008 en SDE "+" 2019 I

(ergo: aandelen van slechts zo'n 0,1% per deel categorie

op het totaal volume).

Bij de aantallen zien we nog een sterk opvallende categorie terug, de beschikkingen met toegekende volumes tussen de 50 en 500 kWp. Deze sub-categorie, heeft nu in totaal (over) 17.901 toekenningen onder de SDE regimes tussen SDE 2009 en SDE "+" 2019 I, fors meer dan de 15.772 in de vorige update, met name vanwege de toevoeging van een grote stapel SDE 2019 I beschikkingen. Deze categorie neemt dan ook bij de capaciteit, rechts, het grootste deelvolume in, 4.001 MWp, 32% van totaal (in de vorige update was dit volume nog 3.441 MWp). Het is een belangrijke project categorie, omdat een zeer groot deel van de capaciteit onder de SDE regimes op commerciële rooftops en utiliteit hier onder valt. En dat is het volume wat veel mensen kennelijk het liefst gerealiseerd willen zien (dit naar aanleiding van vermoeiende discussies over de wenselijkheid van grondgebonden zonneparken).

De kleine categorie met beschikkingen voor 15-50 kWp bevat wel behoorlijk wat volume bij de aantallen, 2.972 stuks (8,9% van het totale aantal), maar heeft een zeer beperkte impact bij de capaciteit (85 MWp, 0,7% van totaal volume). Veel kleinere rooftops, die in theorie in dat traject zouden vallen, worden hetzij zonder subsidie gerealiseerd, soms ook met bijv. EIA belastingvermindering, en/of er worden kleine postcoderoos projectjes gerealiseerd op dat soort daken (mogen niet worden "gedubbeld" met SDE, maar moeten, indien zo'n geval zich voordoet, fysiek daarvan worden gescheiden).

Een belangrijke "grotere" categorie installaties, van 500 tot 1.000 kWp, heeft een redelijk aantal van 1.776 (vorige update nog 1.465) subsidie toekenningen (5,3% van totaal), en een behoorlijke impact op de daarvoor toegekende capaciteit (1.329 MWp, 10,6%, in vorige update nog 1.075 MWp). Het zijn de rap populair geworden "kleinere grote" rooftops die binnen deze categorie worden gerealiseerd, veel daarvan trouwens in de intensieve veeteelt en bij akkerbouw met opslag faciliteiten. Zoals op stallen-complexen, en/of op opslag loodsen, deels met gekoelde opslag. En vaak meerdere daken op 1 erf betreffend.

Belangrijke contributoren van, met name, de latere jaar rondes (SDE 2016 ff.) zijn de grotere projecten. Zowel op grote daken als distributiecentra, en de industrie, als op de grond. Getalsmatig stellen die projecten niet veel voor. Nog een behoorlijk (voor velen vermoedelijk al "spectaculair") aantal van 1.334 (vorige update 1.142) beschikkingen voor de categorie 1 tot 5 MWp. Daarna zijn de volumes eerder gering te noemen: 201 (vorige update 164) stuks in de categorie 5 tot 15 MWp, 50 (42) maal in de categorie 15-30 MWp, en 34 (26) maal in de grootste categorie, >= 30 MWp per beschikking. Bij elkaar genomen, claimen deze vier grootste categorieën (vanaf 1 MWp) slechts 1.619 van de aantallen van alle (overgebleven) beschikkingen (slechts 4,8% van totaal aantal). Kijken we rechts, zien we echter, dat bij dit relatief bescheiden aantal projecten, er een capaciteit is beschikt van 2.719 + 1.676 + 1.041 + 1.657 = 7.093 MWp (vorige update: 5.826 MWp). Dat is een fors aandeel van bijna 57% van het totale (overgebleven) beschikte volume, 12.536 MWp. En aanzienlijk meer dan de eerder genoemde 32% voor de "typische rooftop categorie", beschikkingen tussen de 50 en 500 kWp ...

(2) Evolutie van systeemgemiddelde capaciteiten per regeling en voor de voortschrijdende totalen

In deze grafiek laat ik per SDE regeling de evolutie van de systeemgemiddelde capaciteit van de overgebleven beschikkingen zien (blauwe curve), en een vergelijkbare curve in oranje voor de cumulatie van de (overgebleven) hoeveelheid beschikkingen, tot en met de getoonde SDE regeling.

De algemene trend is, dat met elke nieuwe regeling de gemiddelde (overgebleven) capaciteit per beschikking is gestegen. Er zit echter ook soms een tijdelijke terugval in de blauwe curve, onder de (dramatisch slecht voor PV uitpakkende) SDE 2015, en die voor de voorjaarsronde van SDE 2016 (lichte terugval van de (inmiddels) 271 kWp onder de succesvolle SDE 2014, naar 230-228 kWp gemiddeld per beschikking, in vorige update nog 219-220 kWp). Het gemiddelde trok vervolgens zeer fors aan onder de ook weer succesvolle SDE 2016 II en SDE 2017 I rondes (omhoog naar 600 kWp per beschikking onder laatstgenoemde regeling, in vorige update nog 591 kWp).

Vervolgens is de curve duidelijk anders dan in de vorige update. I.p.v. te dalen naar 490 kWp onder SDE 2017 II, stijgt deze nu door naar gemiddelde 683 kWp per beschikking. Dit is waarschijnlijk het gevolg van het uit de RVO bestanden verdwijnen van een substantieel aantal beschikkingen onder die najaars-ronde (t.o.v. begin dit jaar zo'n anderhalf duizend stuks, met een volume van ongeveer 268 MWp !). Kennelijk zijn dat vooral kleinere projecten geweest, waardoor het gemiddelde van de overgebleven populatie flink is gestegen... Het niveau in de voorjaarsronde van SDE 2018 ligt i.i.g. fors lager, op 464 kWp, maar is door diverse mutaties in het overgebleven bestand bij RVO wel wat hoger geworden dan in de vorige update (toen nog 453 kWp). De succesvolle najaarsregeling van SDE 2018 brak alle records, met behoorlijk wat grote projecten, en stuwde daarmee het gemiddelde per beschikking flink omhoog. In de overblijvende grote hoeveelheid beschikkingen is het niveau echter weinig gewijzigd. Van 669 kWp naar, momenteel 671 kWp gemiddeld per beschikking. Door de enigszins tegenvallende volumes en het beperkte aantal grote projecten, viel het gemiddelde echter weer flink terug onder SDE 2019 I, en belandde momenteel op 531 kWp. Dat is echter nog steeds het equivalent van een voor Nederlandse begrippen beslist zeer forse (gemiddelde !) installatie van 1.770 zonnepanelen van 300 Wp per stuk, wat alleen al wat de panelen zelf betreft een oppervlakte claimt van zo'n 2.867 vierkante meter.

Als we alle beschikkingen in de loop van de tijd bij elkaar optellen, drukken de talloze kleinere projecten de totale volumes aan beschikkingen waar het de gemiddelde capaciteit aan gaat. Dit toont de oranje curve, waar, i.t.t. bij de individuele SDE regelingen, nu wel een continu door stijgende lijn zichtbaar is. Slechts minder dan 7 kWp per beschikking voor alle overgebleven regelingen tot en met SDE 2011 (de eerste SDE "+" regeling, waarbij er geen plafond op project omvang meer was). Maar de grote aantallen beschikkingen voor zeer kleine residentiële installaties in de eerste drie SDE regelingen doen desondanks lang hun invloed gelden. Pas vanaf de voorjaarsronde van SDE 2016 begint de gemiddelde omvang per beschikking (SDE 2008 tot en met SDE 2016 I) beduidend toe te nemen. Van 63 kWp per beschikking tot, uiteindelijk, een nog steeds spectaculaire 374 kWp, voor alle overgebleven beschikkingen van SDE 2008 tot en met SDE 2019 I. Dat is een installatie van 1.247 panelen à 300 Wp, met een oppervlakte claim van alleen de zonnepanelen zelf van zo'n 2.020 vierkante meter.

De boodschap: gemiddeld genomen wordt de gemiddelde beschikking, en, in vrijwel de meeste gevallen dus ook de te bouwen systeem capaciteit, fors groter in de loop van de tijd. De schaalvergroting in de PV sector op weer een andere wijze geïllustreerd.

(3) Evolutie van aantallen beschikkingen per SDE / SDE "+" regeling

(3a) Evolutie van (overgebleven) aantallen beschikkingen PV projecten SDE regelingen - heftige verliezen

In deze sectie gaan we meer in detail over tot het bekijken van de evolutie van de aantallen (overgebleven) toegekende SDE beschikkingen voor zonnestroom zoals bekend bij RVO, en inclusief de laatst toegevoegde "vol beschikte" SDE 2019 I.

In bovenstaande figuur per SDE regeling (1e 3 "SDE", links van rode stippellijn, latere SDE "+" regelingen er rechts van) de (overgebleven) aantallen beschikkingen, gestapeld weergegeven naar grootteklasse per regeling. Bovenaan de kolommen het totaal aantal beschikkingen per regeling. In de eerste 3 SDE rondes domineerden zeer kleine projecten van 601 Wp (de absolute ondergrens) tm. 3,5 kWp (blauwe segmenten). SDE 2008 bestond exclusief uit die project categorie, dominant residentieel. De ondergrens werd later opgewaardeerd naar 3,5 kWp, en per SDE "+" 2011 zelfs op minimaal 15 kWp gelegd. Particulieren hadden vanaf die regeling de facto niets meer te zoeken onder de SDE subsidie regelingen*. De volgende grootteklasse, groter dan 3,5 tot 15 kWp, was redelijk (SDE 2009) tot dominant vertegenwoordigd onder SDE 2010 (lichtbruine segmenten). Installaties van 15-50 kWp waren vooral onder SDE 2009 populair (oranje segmenten, 448 stuks over en uitgevoerd onder die regeling). Wat toen vooral met de talloze 23 kWp beschikkingen van een en dezelfde ontwikkelaar had te maken ... Later bleef het segment wel "overeind", maar afgezien van kleine oplevingen onder SDE 2011, SDE 2014, SDE 2017 II en SDE 2018 II, zijn de aantallen nooit zeer groot geweest. Bovendien kunnen die oplevingen later ook weer de kop ingedrukt worden: van de in de vorige update nog 450 stuks onder SDE 2017 II zijn er momenteel nog maar 235 beschikkingen over. De rest is om onbekende reden(en) geprullebakkeerd.

Een heel andere rol kreeg het segment van 50 tot 500 kWp toebedeeld (paarse segmenten). Dat was nog zeer matig vertegenwoordigd onder de 2e en 3e SDE regelingen, wat begrijpelijk was gezien de bovencap van 100 kWp (eerst in de subcategorie "groot" onder SDE 2009), en de toen nog uiterst schaarse ervaring met voor die tijd als "groot" geziene installaties (waar we nu om zouden lachen). Maar sinds de boven-cap uit de regeling is gesloopt, is deze uitermate belangrijke categorie, met name voor het rooftop segment, flink aan betekenis gaan toenemen. Met name onder SDE 2014, waarvan er in de laatste update nog 1.721 beschikkingen over waren in deze grootte klasse, ruim 80% van totaal volume (2.146 beschikkingen, 3 kwijtgeraakt t.o.v. de vorige update). Ook daarna bleef het aandeel van deze typische rooftop categorie hoog, met name vanaf SDE 2017 I, uitmondend in destijds een nieuw (absoluut) record van 3.318 beschikkingen voor de najaarsronde van SDE 2018. Daar zijn er inmiddels tien van afgevallen, wat het aandeel nu op ruim 75% van het huidige totaal van 4.401 toekenningen brengt. Maar SDE 2019 I is hier alweer flink overheen gegaan, met de aangegeven 3.704 exemplaren. Dat is weliswaar een zeer forse 78% t.o.v. het totaalvolume van (record) 4.738 beschikkingen, maar het haalt net niet het relatieve record van SDE 2014. Wel laat het zien, dat rooftop projecten in deze categorie nog steeds mateloos populair blijven, ondanks het op niets gebaseerde gemopper van sommige medelanders dat er op de (bedrijfs-)daken "niets" zou gebeuren ...

Vanaf SDE 2017 zijn het vooral de grote project categorieën die qua aantal (en volume, zie later) zijn aangetrokken. De twee belangrijkste grootteklassen wat aantallen betreft bij de grotere installaties zijn installaties tussen 500 kWp en 1 MWp (gele segmenten, in absolute zin wederom SDE 2019 I het meest talrijk, 441 beschikkingen, 9,3% van totaal). En de installatie categorie met beschikkingen tussen de 1 en 5 MWp (donkerblauwe segmenten), met ditmaal een respectabel record aantal van 295 overgebleven stuks in de najaarsronde van SDE 2018 (6,7% van totaal volume in die regeling, 1 exemplaar in deze sub-categorie verloren gegaan sinds de vorige update).

De grootste project categorieën, bovenaan de stapelkolommen weergegeven, hebben weliswaar weinig beschikkingen, maar die hebben wel een opvallend hoge impact bij de capaciteiten die worden ingebracht (zie grafiek onder paragraaf 4a).

Zoals ook valt te zien, is de voorjaarsronde van SDE 2019 inmiddels de regeling met de meeste (overgebleven) beschikkingen geworden. Het was echter, by far, oorspronkelijk de eerste SDE regeling uit 2008, die een record van bijna uitsluitend residentiële projectjes heeft opgeleverd. Voor deze eerste SDE regeling waren aanvankelijk 8.033 stuks toegekend (tabel in laatste historische SDE analyse). Maar er zijn al rap een hoop toekenningen verdwenen, en ook daarna zijn er af en toe dergelijke beschikkingen extra afgevallen. Momenteel zijn er nog maar 4.615 beschikkingen van SDE 2008 over (57% van oorspronkelijk toegekend, en alweer 17 exemplaren minder dan in de voorgaande update).

Daar staat tegenover, dat bij de belangrijke inbreng van capaciteit, die verhoudingen totaal anders liggen, zoals we verderop zullen zien. Van de SDE "+" regelingen toont de net toegevoegde voorjaarsronde van SDE 2019 dominant de meeste project beschikkingen, bijna 8% meer dan er over is bij SDE 2018 II (2e plaats). Al zal er beslist ook van deze regeling nog wel het e.e.a. gaan afvallen, wat ook al in hoge mate bij de voorgaande regelingen is geschied. Berucht was aanvankelijk SDE 2017 I, waar van de oorspronkelijke oude record hoeveelheid van 4.386 exemplaren er nog maar 3.445 over zijn (verlies van al 21% ...). Maar de najaars-ronde uit dat jaar heeft het verlies van die 941 beschikkingen inmiddels al in extremo overtroefd. Van de oorspronkelijke 3.945 beschikkingen zijn er momenteel nog maar 2.423 exemplaren overgebleven, een catastrofaal verlies van al 1.522 subsidie toekenningen, 39% (!). We houden ons hart vast voor de volgende RVO update, wat de oudere regelingen betreft ...

* Tenzij die particulieren deelnamen aan een lokaal energie collectief wat in een SDE gesubsidieerd project had geïnvesteerd, of bijvoorbeeld participeerden in een (meestal landelijk werkend) commercieel crowdfund initiatief waarvoor een SDE beschikking was verkregen. Maar daarbij ging het initiatief zelden van de individuele burger zelf uit, wat bij de eerste drie SDE regelingen beslist wel (nog) werd gestimuleerd. Bovendien blijft de SDE gedomineerd worden door puur commerciële projecten, en installaties die bijvoorbeeld massaal op gemeentelijke daken worden uitgerold. Daarbij zijn het aantal beschikkingen voor lokale initiatieven en crowdfund projecten ondergeschikt t.o.v. het totaal aantal uitgegeven project toekenningen. Dat laat onverlet, dat ook bij de lokale projecten al een tijdje een duidelijke schaalvergroting valt waar te nemen van gerealiseerde zonnestroom projecten. Voor een overzicht van uitsluitend de lokaal gestimuleerde projecten, zie de uitmuntende Lokale Energie Monitor 2018, waarin ook onderscheid wordt gemaakt naar type financiële ondersteuning (salderen, postcoderoos, SDE beschikking, of anderszins). Eind november wordt waarschijnlijk een nieuwe update gepubliceerd door Hier Opgewekt.

(3b) Aandelen van aantallen (overgebleven) beschikkingen op een 100 procent schaal

De voorgaande grafiek is ook te tonen in een 100 procent aandeel schaal. Daarmee kunnen SDE regelingen die een compleet andere impact hebben gehad bij de totale aantallen beschikkingen beter met elkaar vergeleken worden (SDE 2011 tm. 2013 en SDE 2015 hadden zeer lage aantallen toekenningen, latere regelingen véél meer). Dan krijgen we de volgende grafiek:

Een vergelijkbare grafiek als de vorige, maar ditmaal de aandelen van elke grootte categorie op het totaal, per SDE regeling, uitgezet op een 100 procent schaal. Hierbij valt nog duidelijker de zeer hoge impact van het rooftop segment 50-500 kWp op (paars). Daarbij is ook het segment 15-50 kWp bij de aantallen redelijk hoog (met name onder SDE 2011, later beduidend in betekenis afnemend, oranje). En nemen de grote project categorieën zelfs bij de aantallen projecten in belang toe (segmenten bovenaan de stapel kolommen). Waarvan de belangrijkste categorie, 500 - 1.000 kWp, geel, onder SDE 2018 I al een aandeel heeft verkregen van 10,3% bij de overgebleven aantallen beschikkingen, en ook in de 2 regelingen daana een hoog aandeel blijft houden (9,7 resp. 9,3% in SDE 2018 II resp. SDE 2019 I). De impact van de grote categorie 1-5 MWp is in de laatste subsidie ronde SDE 2019 I (5,4% van totaal aantal beschikkingen) afgenomen t.o.v. de 5 daar aan voorafgaande regelingen. De impact bij de aantallen is maximaal onder de overgebleven beschikkingen uit SDE 2017 II: 8,1%.

(3c) Cumulatieve progressie aantallen (overgebleven) SDE beschikkingen voor zonnestroom

Wat de aantallen beschikkingen betreft de laatste grafiek van een drietal. Ditmaal is niet het aantal (overgebleven) beschikkingen per SDE regeling getoond, maar de cumulatie van die aantallen tot en met de getoonde regeling, van links naar rechts op de X-as. Het kleine segment van installaties tm. 3,5 kWp was hoog in het begin, maar groeide niet meer aan vanaf de SDE 2010 regeling omdat het niet meer mogelijk was om nog aanvragen onder de 15 kWp te doen (lichtblauwe segmenten, max. 7.040 beschikkingen in cumulatie, 23 minder dan in de vorige update). Hetzelfde gold voor de opvolgende categorie van 3,5 tot 15 kWp (lichtbruine segmenten, max. 2.229 beschikkingen), wat ook relatief beperkt is gebleven wat aantallen betreft. Het derde segment, 15-50 kWp was aanvankelijk klein, maar groeide wel wat door, tot een maximum van, inmiddels, 2.972 exemplaren. Dit, na toevoeging van de SDE 2019 I regeling, en uiteraard, ook hier gepaard gaand met tussentijdse verliezen van oorspronkelijk uitgegeven subsidie beschikkingen (oranje segmenten).

Het spektakel wordt gevormd door de grote categorie (bijna uitsluitend) rooftop beschikkingen van 50-500 kWp (paarse segmenten), wat tm. de voorjaarsronde van SDE 2019 inmiddels, ondanks tussentijdse verliezen van toekenningen, al optelt tot het aangegeven, hoge aantal van 17.901 (overgebleven) beschikkingen. Dat is ruim 53%, meer dan de helft, van het totaal aantal (overgebleven) beschikkingen (33.537 stuks) tm. SDE 2019 I. 2 procent-punten meer dan in de vorige update.

Daar bovenop komen nog "relatief sterk gegroeide" top segmenten, die tm. SDE 2014 nauwelijks voorkwamen: categorie 500-1.000 kWp (gele segmenten) bereikte haar max. met 1.776 (overgebleven) beschikkingen, de daar op volgende categorie 1-5 MWp (blauwe segmenten) bereikte 1.334 toekenningen inclusief de voorjaarsronde van SDE 2019. En dan waren er nog 3 grootste categorieën. Die weliswaar qua aantal nog steeds nauwelijks iets voorstellen (cumulaties tm. SDE 2019 I: 201 exemplaren categorie 5-15 MWp, 50x grootte klasse 15-30 MWp, resp. 34 maal de grootste categorie met per beschikking >=30 MWp). Maar die bij de capaciteiten hoge aandelen claimen (zie laatste grafiek in de volgende paragraaf).

De totale aantallen (overgebleven) beschikkingen, weergegeven bovenaan de kolommen, zijn sedert het bekend worden van de volumes tm. SDE 2015 rap gegroeid: met een factor 2,6 (van 12.907 naar 33.537). Met een vertikaal zwart lijntje is ook aangegeven dat tot en met SDE 2013 alle (overgebleven) beschikkingen allemaal zijn ingevuld (RVO update van november 2019). Vanaf de opvolgende regeling staan er nog enkele (SDE 2014) tot het maximale aantal (SDE 2019 I, al blijken er al 14 beschikkingen te zijn opgeleverd en bekend te zijn geworden bij RVO) open. Hierbij kunnen er beslist nog "substantiële" volumes van gaan afvallen, om diverse redenen.

Uit de grafiek kan ook geconcludeerd worden dat de "gezapige groei" van de jaargangen 2010-2013 defintief achter de rug is. In de daar op volgende jaargangen, met name vanaf SDE 2016 II, is de groei bij de aantallen toekenningen flink geweest, ondanks de tussentijdse uitval van - helaas veel - beschikkingen.

(4) Evolutie van beschikte capaciteit per SDE / SDE "+" regeling

(4a) Evolutie van (overgebleven) capaciteit bij beschikkingen PV projecten SDE regelingen

Hier boven een vergelijkbare grafiek als bij de aantallen onder paragraaf 3a, maar ditmaal met de daarmee gepaard gaande capaciteit in MWp, per SDE regeling. Hieruit blijkt al in een oogopslag kristalhelder, dat alle oudere SDE regelingen, evenals die van SDE "+" 2011-2013, en 2015 weinig tot "niets" voorstellen bij de overgebleven capaciteit die met die beschikkingen gemoeid is. Alleen SDE 2016 I stelt nog wat voor, met bijna 131 MWp (overgebleven) capaciteit (alweer 8 MWp minder dan in de vorige update). En, natuurlijk, de in historische zin unieke SDE 2014 die extreem lang (bijna een jaar !) "deed" over het vol beschikt krijgen van het gealloceerde budget (destijds nog 3,5 miljard Euro voor 1 "jaar regeling"). Waarbij bij het intreden van de laatste fase een voor die tijd ongekend hoog volume aan beschikkingen voor zonnestroom binnenstroomde bij RVO. Daar is inmiddels nog "slechts" 582 MWp aan beschikkingen van overgebleven (oorspronkelijk toegekend 883 MWp, dus over t.o.v. beschikt = 66%). Het is wederom 2 MWp minder dan in de voorgaande update. Een zeer klein deel daarvan moet nog (officieel) worden ingevuld met realisaties (6 beschikkingen, met 3,3 MWp aan capaciteit). Maar van het grootste deelproject liggen al sedert begin dit jaar de zonnepanelen op het dak, waarschijnlijk is het al lang aan het net aangesloten ...

Pas vanaf SDE 2016 II beginnen de (overgebleven) capaciteit volumes echt iets voor te stellen, deze volumes zijn dominant bij de daarvan af te leiden (potentie aan) fysieke zonnestroom productie. Bij SDE 2016 II gaat het nog om bijna 843 MWp (sinds vorige update 11 MWp kwijtgeraakt). Na het tussen-record van - overgebleven - 2.067 MWp onder SDE 2017 I (87 MWp verloren t.o.v. de vorige update !), zakt het overgebleven volume terug naar 1.654 resp. 1.653 MWp bij SDE 2017 II en SDE 2018 I. Waarbij de verliezen t.o.v. de vorige update weer heftig zijn geweest, met name voor SDE 2017 II (268 MWp resp. 56 MWp). De SDE 2018 II regeling heeft nog een spectaculair beschikt volume staan van momenteel 2.951 MWp (slechts 2 MWp minder t.o.v. de vorige update, en 43% meer capaciteit dan nu nog onder SDE 2017 I staat beschikt). Hier aan is in de laatste kolom de stapel aan kersverse beschikkingen voor SDE 2019 I toegevoegd. Met 2.515 MWp 15% minder volume dan huidig recordhouder SDE 2018 II. .

Ook interessant is de verdeling van de grootte categorieën over de totaal volumes. Vanaf SDE 2017 I is de al benadrukte "typische rooftop categorie" 50-500 kWp dominant aanwezig, met het hoogste (overgebleven) absolute volume momenteel onder SDE 2019 I, 887 MWp (35% van totaal volume van die regeling). Kijken we echter naar de accumulaties van álle SDE regelingen bij elkaar, dan is bij SDE 2018 II niet deze categorie, maar de door grondgebonden projecten gedomineerde verzameling met beschikkingen tussen de 15 en 30 MWp net aan de grootste, met een aandeel van bijna 36% op het totaal (372 MWp SDE 2018 II, bijna 1.041 MWp alle SDE regelingen in deze categorie). De grootste categorie, beschikkingen van 30 MWp en groter, claimt bij SDE 2018 II ruim 27% t.o.v. totaal volume in deze categorie. De percentages zijn wel kleiner geworden, omdat er met de toevoeging van SDE 2019 I er minder grote project beschikkingen zijn ingestroomd. Onder deze laatst toegevoegde regeling is nu de belangrijkste contribuant de categorie 500-1.000 kWp, wat bijna 26% claimt van de geaccumuleerde capaciteit van alle SDE regelingen binnen die categorie.

Het zal in ieder geval interessant zijn om te zien wat er van al deze grote volumes over gaat blijven de komende 2 jaar.

Bij de aandelen per regeling zien we, generiek bezien, duidelijke toenames van de capaciteit volumes bij alle grotere project categorieën, met uitzondering van de 2 grootste klasses in de zwaar "onder beschikte" SDE 2018 I regeling. Vergelijken we de huidige cijfers van de SDE 2016 II met die van de succesvolle SDE 2018 II, zijn de volgende toenames te zien:

Ook hiermee kunnen we definitief vaststellen, dat de schaalvergroting bij de toekenningen voor - grote - PV projecten ongekend is geweest in slechts een paar jaar tijd. Op de schaal, zoals in de grafiek getoond, stellen de project beschikkingen tot 50 kWp vrijwel niets meer voor t.o.v. de volumes in de hogere grootte klasses. Bij de regelingen van SDE 2013 tm. SDE 2019 I zijn ze al bijna niet meer te zien (dunne streepjes onderaan de hoge kolommen).

Bij de kleinere project categorieën vanaf 50 kWp zijn in de SDE 2019 I ronde toenames te zien, maar bij de grotere projecten juist afnames. Waarmee de "top" markt wat afgekoeld lijkt te zijn. Met spanning worden hier de resultaten afgewacht die de - voor zonnestroom mogelijk spectaculaire - najaarsronde van de SDE 2019 zal gaan brengen.

(4b) Aandelen van capaciteit van (overgebleven) beschikkingen op een 100 procent schaal

Wederom een plaatje met de verdeling van de grootteklassen per SDE regeling, in vergelijking met het eerder getoonde exemplaar voor de aantallen (paragraaf 3b), nu de versie voor de capaciteit, op een 100% schaal per regeling. De verdelingen verschillen fors van die bij de aantallen projecten. De categorie 15-50 kWp, bijvoorbeeld, heeft met name bij de latere SDE regelingen een veel minder hoge impact, omdat de grotere project categorieën veel hogere aandelen claimen in recente programma's. Weliswaar blijft categorie 50-500 kWp ook bij de capaciteiten die zijn beschikt mateloos populair, maar ook daar zien we een minder grote dominantie dan in de aantallen grafiek. Sinds SDE 2016 II schommelen de percentages van deze categorie tussen de 24 en 40% (SDE 2018 I) bij de overgebleven stapels beschikkingen.

Sedert met name SDE 2013, is de invloed van de grotere project categorieën flink toegenomen. Zeg maar, alles vanaf het gele segment / categorie 500-1.000 kWp per beschikking. De regeling met de hoogste relatieve impact bij de grootste categorieën was tot nog toe (bij de overgebleven beschikkingen) SDE 2016 II. Waarbij het overgebleven verzamelde beschikte volume (project beschikkingen van 500 kWp of groter) maar liefst 75% uitmaakt van het totaal. Hier was met name de impact van de grootste project categorie, >= 30 MWp per beschikking, het hoogst: maar liefst 35% van het totale (overgebleven) beschikte volume, nota bene, verdeeld over slechts 5 project beschikkingen !! Dat is nooit meer ge-evenaard in latere regelingen. SDE 2017 I resp. SDE 2018 II zijn maximaal uitgekomen op 8 resp. 10 beschikkingen in die grootste project categorie. Die op de totale capaciteiten van die desbetreffende regelingen 16%, respectievelijk ruim 15% uitmaken.

Ook de najaars-rondes van SDE 2017 en 2018 lieten een hoge impact van de grootste project categorieën vanaf 500 kWp zien, wat de verwachtingen voor de op 14 november 2019 gesloten SDE 2019 II regeling extra hoog maakt.

De kleinste 2 project categorieën, tot 15 kWp, nog dominant aanwezig in de 3 oudste SDE regelingen, komen vanaf SDE 2011 niet meer voor, vanwege het optrekken van de "ondercap" naar minimaal 15 kWp per aanvraag voor PV onder de SDE "+" regimes.

(4c) Cumulatieve progressie van capaciteit bij (overgebleven) SDE beschikkingen voor zonnestroom

In de laatste grafiek van deze SDE bijdrage, een vergelijkbaar exemplaar als dat voor de aantallen (overgebleven) beschikkingen (paragraaf 3c), maar nu voor de geaccumuleerde verzamelde capaciteit van die toegekende aanvragen. Bij elke genoemde regeling ziet u dus de tot en met die regeling verzamelde (overgebleven) beschikte capaciteit. Tot en met SDE 2013 stelde dat allemaal nog byzonder weinig voor, max. 133 MWp (overgebleven) beschikt. Dan volgt, met de succesvolle SDE 2014 regeling, een "sprongetje" naar een hoger niveau, 715 MWp totaal beschikt (2 MWp minder dan in vorige update). Waarna het weer 2 regelingen, tm. SDE 2016 I (853 MWp in accumulatie) duurde, voordat de solar mouwen echt werden opgestroopt. Alle regelingen tm. SDE 2016 II brachten al 1.697 MWp bij elkaar op tafel, dat verdubbelde al ruimschoots naar 3.764 MWp met SDE 2017 I erbij. En solar stroomde hard door met de beschikkingen, tot 10.022 MWp inclusief SDE 2018 II. Hierbij is dan wel al 434 MWp aan beschikte capaciteit t.o.v. de vorige update verloren gegaan. Met de laatste vol beschikte SDE 2019 I regeling er bij genomen, eindigen we voorlopig op een spectaculair hoog niveau van 12.536 MWp aan beschikte capaciteit. Waarvan eind september dit jaar bij CertiQ nog maar 2.572 MWp was gerealiseerd (inclusief marginaal volume zonder SDE beschikking). Er zjn nog geen recentere cijfers bekend tijdens publicatie van dit artikel. Er moeten in ieder geval in relatief korte tijd nog vele gigawatten "uitgerold" gaan worden, anders dreigt een enorm duurzaam potentieel verloren te gaan vanwege het op relatief korte termijn verlopen van de beschikkingen.

Kijken we naar de segmentaties in grootte klassen, is het evident, dat alle beschikkingen onder de 50 kWp nauwelijks (meer) iets voorstellen op de cumulaties. Dominant is de categorie 50-500 kWp (met 4.001 MWp overgebleven beschikte capaciteit, bijna 32% van het totaal), maar de project beschikkingen vanaf 500 kWp claimen ook grote delen van het totaal, waarbij het dus om veel, en (zeer) grote installaties gaat: 1.329 MWp (10,6%) voor categorie 500-1.000 kWp, 2.719 MWp (21,7%) voor categorie 1-5 MWp, 1.676 MWp (13,4%) voor categorie 5-15 MWp, 1.041 MWp (8,3%) voor categorie 15-30 MWp, en, tenslotte, 1.657 MWp (13,2%), voor de grootste project categorie, >= 30 MWp per beschikking.

Het zullen met name deze zeer grote projecten zijn, vaak ook grondgebonden (zeker vanaf 5 MWp per beschikking, dus ruim een derde van totaal aan capaciteit beschikt), die de volumegroei van zonnestroom productie zullen gaan stuwen in ons land. Wat u daar ook van zult vinden, dáár gaan "de meters op zonnestroom gebied" in ieder geval in de projecten markt worden gemaakt.

Dit is deel 4 in de serie artikelen die naar aanleiding van het verschijnen van de SDE 2019 voorjaarsronde beschikkingen is / zal worden gepubliceerd op Polder PV. Voor de overige artikelen zie:

(2) SDE 2019 voorjaarsronde. Deel 2. Kern parameters cumulaties alle SDE - SDE "+" beschikkingen

(3) SDE 2019 voorjaarsronde. Deel 3. Details uit projecten lijst - segmentaties inclusief zonneparken

(4) huidige artikel

(6) Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen

Bron:

Stand van zaken SDE aanvragen (website RVO - de project lijst voor alleen SDE 2019 I verscheen pas 14 nov. 2019 op deze pagina)

14 november 2019: SDE 2019 voorjaarsronde. Deel 3. Details uit projecten lijst - segmentaties inclusief zonneparken. Een dag na de kamerbrief over de SDE 2019 I verscheen ook als vanouds een projecten lijst op de website van RVO. Niet, zoals gebruikelijk, alleen voor deze laatste "afgerond beschikte" regeling, maar aanvankelijk een groslijst met alle SDE - SDE "+" projecten die over zijn in de database van RVO, inclusief de laatste regeling. Dus exclusief de al grote afgevallen volumes voor eerdere regelingen. Pas vandaag verscheen de beschikkingen lijst voor uitsluitend SDE 2019 I*. Ik rapporteerde eerder al over de eerste resultaten uit de kamerbrief over de voorjaars-ronde van SDE 2019, in deel twee volgde een inpassing van de beschikkingen en aanvragen in die regeling, met de evolutie van enkele extra belangrijke parameters van alle regelingen sedert SDE 2008.

Dit derde deel behandelt enkele specifieke parameters van de zonnestroom beschikkingen in de RVO lijst in groter detail. Aandacht wordt hierbij gegeven aan indeling in grootte klasses, in type installatie (voor zover RVO daar kijk op heeft gekregen en er correcte meldingen zijn verstrekt), en in het beschikte potentieel aan grondgebonden zonneparken en drijvende projecten ("floating solar"). En worden er wat financiële details samengevat.

(1) Verdeling beschikkingen SDE 2019 I over grootte klasses

Ten eerste de verdeling van de in totaal 4.738 beschikkingen voor PV projecten. Met in totaal 2.514,6 MWp aan toegekende capaciteit, goed voor een maximaal uit te keren budget van MEUR 2.544 over een periode van 15 jaar (afgezien van mogelijkheid van extra jaar d.m.v. "banking").

In deze stapel grafiek staan drie parameters getoond, aantallen beschikkingen voor PV projecten binnen SDE 2019 I (linker kolom), de daarmee gepaard gaande beschikte project capaciteit in MWp (middelste kolom), en het maximale te vergeven subsidiebedrag over de "klassieke" subsidie periode van 15 jaar (rechter kolom). Per kolom is onderscheid gemaakt in de eerder door mij al afgebakende 7 project grootte categorieën (zie bijvoorbeeld indeling van grondgebonden projecten, artikel van 19 februari 2019). Deze indeling houd ik standaard aan voor alle analyses van SDE projecten.

Bij de aantallen is, net als in de voorlaatste regeling (SDE 2018 II) de "typische rooftop" categorie PV projecten vanaf 50 tot 500 kWp blijvend heer en meester, met 3.674 van de 4.738 beschikkingen (aandeel van 77,5%, zelfs nog hoger dan de 75% onder SDE 2018 II). De categorieën projecten 500 tot 1.000 kWp (471 stuks, bijna 10% van totaal), de kleinste categorie 15 tot 50 kWp (288) resp. 1 tot 5 MWp (256) doen aardig mee. De rest van de projecten betreft geringe hoeveelheden aanvragen per stuk groter of gelijk aan 5 MWp. Dat zijn bij elkaar nog eens 49 grote projecten. Flink minder in ieder geval, dan onder de voorgaande ronde, toen er zelfs 71 van dergelijke grote beschikkingen werden afgegeven. Mogelijk een eerste indicatie, dat de "behoefte" aan dergelijke grote projecten aan het afzwakken is in vergelijking met de afgelopen SDE rondes. Wat mogelijk een relatie heeft met de overal opdoemende capaciteits-problemen op het net, die juist mede door dergelijke grote zonnestroom projecten zijn veroorzaakt.

Bij de capaciteit is nog steeds genoemde categorie 50-100 kWp de grootste (871,9 MWp van totaal 2.514,6 MWp, bijna 35% aandeel, en fors hoger dan de bijna 775 MWp / 26% onder SDE 2018 II). De grootte klasse 1-5 MWp volgt op enige afstand, met 571,6 MWp (bijna 23%). Dan volgen, i.t.t. bij de voorgaande SDE ronde, categorie 500-1.000 kWp, met 357,9 MWp (ruim 14% van totaal). En categorie 5-15 MWp, met 302,5 MWp (12%). Dan pas volgt de grootste project categorie, aanvragen met beschikkingen van 30 MWp of hoger (4 stuks, met een totaal claim van 215,1 MWp, bijna 9%, beduidend minder dan de ruim 15% binnen SDE 2018 II). De op een na grootste categorie, beschikkingen tussen de 15 en 30 MWp, volgt op de voet met 186,3 MWp (ruim 7%). De kleinste categorie projecten, tussen 15 en 50 kWp, blijft marginale impact houden, net als in de vorige SDE ronde. Ze heeft maar 9,4 MWp aan claims staan (0,4% van totaal project volume). Desondanks worden er in Nederland talloze PV projecten van dergelijke omvang (projecten van 50 - 165 zonnepanelen à 300 Wp) gerealiseerd, maar men neemt de moeite niet (meer) om daarvoor SDE subsidie aan te vragen.

Een vergelijkbaar verhaal volgt voor de totale (maximale) budget claim die deze capaciteiten hebben ingebracht, met slechts zeer geringe relatieve verschillen tussen de project categorieën onderling. De grootste categorie van 50-500 kWp claimt maximaal 926,4 miljoen Euro exploitatie subsidie in 15 jaar tijd (ruim 36% van totaal - maximaal - beschikt voor PV, 2.543,8 miljoen Euro). De verhoudingen bij de overige categorieën zijn grofweg 22% (1-5 MWp), 15% (500-1.000 kWp), ruim 11% (5-15 MWp), bijna 8% (>= 30 MWp), en 7% (15-30 MWp). De kleinste project categorie (15-50 kWp) claimt slechts max. 9,8 miljoen Euro over een periode van 15 jaar (0,4% van totale claim).

(2) Verdeling beschikkingen SDE 2019 I over type opstelling

Disclaimer.

RVO heeft in de laatste updates van haar overzichten

reeds een eerste begin gemaakt met "typering"

van de projecten, en had aanvankelijk een categorie

"veldopstelling" ingevoerd. Die kwalificatie

is beslist niet altijd voldoende, en soms zelfs fout.

Polder PV kent meerdere SDE beschikte projecten die

in zijn geheel of deels als grondgebonden project

zijn uitgevoerd, maar die geen "ja vinkje"

hebben gekregen van RVO voor de eerder gehanteerde

typering "veldopstelling". En die zijn dus

onterecht ondergebracht in de grootste categorie,

"daksysteem", zoals in onderstaand voorbeeld

gevonden op Google Maps. Bovendien zijn er behoorlijk

wat - meestal kleinere - veldopstellingen gerealiseerd

zonder SDE beschikking, die helemaal niet bij RVO

zijn terug te vinden (voor een eerste vergelijking

tussen RVO en Polder PV data, zie deze

analyse van begin dit jaar). Polder PV kende eerder

al ook enkele projecten met "ja" vinkje

achter "veldopstelling" bij RVO die dat

beslist niet zijn (rooftop installaties).

^^^

Voorbeeld van een grondgebonden zonnepark in Nederland,

wat in de database

van RVO echter foutief als "daksysteem"

staat gekwalificeerd.

Dit is beslist niet de enige grove fout in de data

van het agentschap.

Bron: © Google

Maps

Later is ook een extra kwalificatie voor drijvende projecten (floating solar) ingevoerd, maar ook daarvoor gelden vergelijkbare waarschuwingen: zeker van oudere projecten is die kwalificatie helemaal niet meegenomen, soms is een floating solar installatie (slechts) een onderdeel van een groter project on-site (mengvormen met veldopstelling en/of rooftop op hetzelfde erf), etc. Ergo: we moeten blijven oppassen dat we projecten niet in de verkeerde categorieën (laten) belanden, en ons daar door laten leiden. Alleen exacte, individuele project kwalificaties, zoals Polder PV al jaren bijhoudt, kunnen de precieze toedeling garanderen. Het is evident, dat de RVO lijsten niet 100% voldoen aan deze vereiste. Daar heeft ondergetekende meerdere voorbeelden van ontdekt. Van talloze projecten heb ik detail informatie, en vaak ook fotografische documentatie in archief.

Voor de grafieken in dit artikel is echter gebruik gemaakt van de kwalificaties zoals RVO die opgeeft. Die dus niet een compleet en helder beeld geeft van de werkelijke verdeling. Al blijft rooftop solar natuurlijk in alle opzichten bij de SDE projecten het grootste stempel drukken.

Wel lijkt de kwalificatie bij RVO kennelijk steeds beter en gedisciplineerder gehanteerd voor nieuwe projecten, omdat daar ook naar wordt gevraagd in de aanvraag formulieren op de website. Zo ook onder SDE 2019 I, waar nu naast "daksysteem" (allergrootste hoeveelheid en capaciteit projecten) ook standaard "veldsysteem" is verschenen in de overzichten. Met daarnaast een zeer kleine categorie met slechts 7 projecten onder SDE 2018 II 6 exemplaren): "watersysteem". Het al genoemde, al breder bekende begrip, floating solar, dus.

Verder gaat de "uitsplitsing" van RVO helaas niet. Dus er is ook geen - zeer belangrijke, en dus nog node missende - uitsplitsing van byzondere projecten als geluidswallen met PV (een byzonder type "veld systeem"), carports, trackers, fassade systemen, en wat dies meer zij. Die Polder PV ook al jaren wel separaat in zijn overzichten opvoert.

Uitsplitsing van de (record) 4.738 PV beschikkingen over "type installatie", volgens de RVO toewijzingen aan drie project categorieën. Uiteraard het overgrote merendeel blijvend rooftop projecten, of "andere categorie niet zijnde veldopstelling of drijvend" betreffend, die niet als zodanig door RVO zijn geïdentificeerd. Maar liefst 4.646 van de 4.738 opgevoerde PV beschikkingen, 98% van totaal volume (zelfde als onder SDE 2018 II), vallen onder de categorie dakopstelling. Slechts 85 projecten (SDE 2018 II: 105) worden getypeerd als veldopstelling, maar 1,8% in deze regeling, en dan zijn er ook nog 7 drijvende projecten (0,1% van totaal aantal projecten). Dus de stellingname blijft overeind: de kritikasters die met waanzinnige claims lopen te smijten dat Nederland "wordt vol geplakt met zonneparken" en die beweren dat er "niets op de daken gebeurt", of die dergelijke claims ventileren, kunnen direct hun biezen pakken en proberen het maagdelijke Utopia op deze planeet te gaan vinden...

Kijken we naar de beschikte capaciteiten, is het verhaal nog steeds beslist anders, wat ligt aan het feit dat een zonnepark nu eenmaal, in de meeste gevallen, enorm veel zonnepanelen kan omvatten. Al loopt in dat opzicht de range van de project beschikkingen in die categorie over een enorme bandbreedte van minimaal 65 kWp in het landgoederen en kastelen rijke Gelderse dorp Laren (Lochem). Wat gekwalificeerd kan worden als een eenvoudige kleine grond opstelling in een (aldaar) toepasselijke achtertuin. Naar wederom een flink uit de kluiten gewassen knaap van 80 MWp (beschikt) in Elst in provincie Utrecht. Wat schuil gaat achter de naam Zonnepark Overbetuwe. Dat is het al langer "rond zingende" project van ontwikkelaar Suninvest, met geplande burger participatie via Burgers geven Energie, en financiële backing door Green Giraffe, wat eerder al de grote projecten Sunport (Groningen, bijna 31 MWp) en Scaldia (Zeeland, bijna 54,5 MWp) door de complexe financiële procedures heen loodsde. In de beschikking voor dit park is er slechts 1 klein perceel opgegeven van een veel groter geplande, langwerpige corridor langs de A15 en het naast liggende spoortraject. Er wordt een range opgegeven van mogelijk 60-80 MWp voor de realisatie. Als die 80 MWp zou materialiseren, zou de range bij de beschikte capaciteit per aanvraag minimaal een factor 1.231 omvatten bij de "veldopstellingen" binnen deze SDE tranche. Iets minder extreem dan bij de voorgaande regeling (factor 1.500), maar nog steeds een zéér grote spread bij de planning van de categorie veldopstellingen. Zie ook de laatste grafiek voor verdere verfijning van deze project categorie.

Zoals gebruikelijk, heb ik veel van de nu definitief beschikte veldopstelling projecten al een tijd in mijn pending lijst staan. Ik zal die nieuwe entries, die hoogstwaarschijnlijk, calamiteiten daargelaten, voor het grootste deel daadwerkelijk gebouwd zullen gaan worden, allemaal gaan toevoegen aan het al heftige SDE dossier voor alleen al de verzameling grondgebonden zonneparken. Hier zal ik later wederom op terugkomen, als ik alle details duidelijk heb gekregen. Dit, mede gezien de enorme importantie van deze omvangrijke project categorie, die grote extra volumes PV capaciteit zal gaan inbrengen.

Rooftop (dak) installaties claimen bij de capaciteit een stuk minder hoog aandeel dan bij de aantallen projecten. En wel, 1.882,3 MWp, dat is bijna 75% van totaal beschikt (2.514,6 MWp). Het is wel beduidend hoger dan de 67% aandeel van rooftop onder SDE 2018 II. Grondgebonden installaties claimen onder SDE 2019 I desondanks nog een behoorlijk deel van 601,3 MWp (24%, onder SDE 2018 II was dat nog ruim 32% van totaal). De zeven beschikte drijvende projecten op water claimen maar 30,9 MWp, 1,2% van totaal volume. Dat is wel een stuk hoger dan de 17,5 MWp (0,6% van totaal volume) onder SDE 2018 II.

Ook bij de verdeling over de toe te kennen maximale budgetten exploitatie subsidies over een periode van 15 jaar voor deze projecten (exclusief optioneel "banking jaar"), is een vergelijkbare verhouding terug te vinden: rooftop 1.947,1 miljoen Euro, grondgebonden 561,8 miljoen Euro, resp. 34,8 miljoen Euro voor de drijvende projecten. Dit, op een totaal van (max.) 2.543,8 miljoen Euro budget, geeft een verhouding van 76,5%, 22,0%, resp. 1,4% voor de aandelen. Dit is een verschuiving in het voordeel van rooftop solar (of: ten koste van veldopstellingen) t.o.v. de verhoudingen onder SDE 2018 II (68,4% / 31,0% / 0,6%).

(3) Verdeling beschikkingen SDE 2019 I bij de veldopstellingen (grondgebonden zonneparken)

Tot slot geef ik voor uitsluitend genoemde zeer belangrijke categorie grondgebonden projecten in de laatste grafiek een verdere uitsplitsing op basis van grootte categorie binnen dit segment.

In deze grafiek wederom hetzelfde stramien als in de vorige twee, maar nu uitsluitend voor de belangrijke, veel capaciteit inbrengende categorie veldopstellingen. Zoals "afgevinkt" door RVO, waarbij er door Polder PV voorlopig vanuit wordt gegaan dat die 100 procent "de lading dekt" van alle projecten onder SDE 2019 I. Totdat het tegendeel bewezen is, maar dat vergt nader onderzoek.

In de linker kolom ziet u wederom, dat het bij dit soort grote projecten altijd om zeer geringe aantallen gaat. In totaal slechts 85 (SDE 2018 II: 105) van de 4.738 (1,8% van alle toegekende PV projecten, onder SDE 2018 II was dat nog 2,4%). Waarbij de verdeling over de door Polder PV gehanteerde project grootteklassen redelijk evenredig is: van de kleinste naar de grootste categorie 13 (projecten van 50-500 kWp), 17, 30, 13, 8, resp. 4 projecten (de laatste in de hoogste klasse, project beschikkingen van 30 MWp of meer per stuk). In de allerkleinste categorie 15-50 kWp zijn, wederom, geen veldopstelling projecten te vinden, wat logisch is, omdat daar (a) meestal geen SDE subsidie voor wordt aangevraagd, en (b) omdat het sowieso nogal prijzig is om zo'n klein project te realiseren "vanuit economische overwegingen". Zeker niet als er een wat groter dak beschikbaar is waar zo'n capaciteit makkelijk op geplaatst kan worden, zelfs nog onder een kleinverbruik aansluiting (waarvoor geen SDE [meer] aangevraagd kan worden).

De meeste projecten, 30, vinden we in categorie 1 tot 5 MWp. Forse projecten, maar nog redelijk "overzichtelijk", en niet een extreem beslag op ruimte claimend.

In de tweede kolom de verdeling over de project categorieën bij de capaciteit. Hier wel een duidelijke "scheefgroei", weinig volume in de kleinste project categorie (4,0 MWp categorie 50-500 kWp), al een aardig volume in de categorie 1-5 MWp, met de meeste beschikkingen voor grondgebonden projecten (74,2 MWp), en toenemende volumes in de grotere project categorieën: 127,6 MWp in segment 5-15 MWp, 167,9 MWp in segment 15-30 MWp (dat zijn al behoorlijk grote zonneparken). Tot slot, 215,1 MWp in de grootste project categorie, beschikkingen van minimaal 30 MWp (36% van capaciteit claim voor alle grondgebonden installaties in deze SDE ronde, 601,3 MWp). Daar zijn er maar 4 van, waarvan er 1 in provincie Utrecht, 2 in Flevoland, en 1 in Drenthe zijn gesitueerd. De 8 parken beschikt binnen SDE 2018 II hadden zelfs een volume van 388,6 MWp, dus deze grootste project categorie is bijna gehalveerd qua impact.

Het zijn met name de eerder afgegeven SDE beschikkingen voor zonneparken in Drenthe, Groningen en Overijssel, die zoveel transport capaciteit in dat dunbevolkte gebied claimen, dat er grote problemen zijn ontstaan bij het accepteren van nieuwe transport contracten bij grootverbruik aansluitingen. Zie daarvoor de congestie kaartjes die netbeheerder Enexis voor met name Noord-oost Nederland publiceert (inclusief de vrijwel op slot zittende deelgebieden voor netbeheerders Rendo en CoteQ), en regelmatig van updates voorziet (deze pagina). Problemen bij Liander in meerdere "congestie gebieden" zijn daar overheen gekomen (toegangs-pagina met veel detail info gelinkt), het begint flink spaak te lopen bij de inpassing van dergelijke grote projecten. De verwachting is, dat investeerders andere provincies en regio zullen gaan opzoeken, en dat op korte termijn ook daar dergelijke problemen zullen gaan ontstaan. Een "simpele" oplossing voor dit grote probleem is non-existent, het wordt alle hens aan dek om zoveel mogelijk capaciteit aan het net te krijgen in de probleem gebieden. Daar zijn de netbeheerders dan ook dagelijks mee bezig. En Den Haag is in rep en roer, met flinke series kamervragen, gevolgd door lange brieven van het Ministerie van Economische Zaken en Klimaat tot gevolg (zoals dit exemplaar van 18 pagina's, van 28 juni 2019) ...

Net als bij alle drie de typen installaties, loopt de maximale subsidie beschikking bij de grondgebonden installaties ongeveer gelijk op met de toegekende capaciteiten. Er is voor maximaal 561,8 miljoen Euro voor veldopstellingen beschikt over 15 jaar (excl. "banking" jaar). Waarbij tussen de 4,2 miljoen Euro voor de kleinste categorie (50-500 kWp, 0,7% van totaal) en 196,5 miljoen Euro voor het grootste segment (4 projecten per stuk groter dan 30 MWp, 35%) beschikbaar is gesteld.

(4) Drijvende zonneparken ("floating solar")

Deze relatief nieuwe categorie heeft in de huidige ronde 7 projecten beschikt gekregen (zoals afgevinkt door RVO). 1 meer dan de 6 nieuwe exemplaren onder SDE 2018 II. Ook hier is de "spread" wederom opvallend. Het kleinste toegekende project heeft een beschikking van 350 kWp, op een regenwater bassin van een boomkweker in Kapelle (Zuid-Beveland, Zld)*. Het grootste project heeft een beschikking van ruim 18 MWp, en is een van meerdere projecten op de "buitendijkse" bassins van PWN Waterleidingbedrijf Noord-Holland ten oosten van Andijk (NH). Wat ook elders kleinere projecten op hun locaties wil realiseren, en die al eerder subsidie toekenningen heeft gekregen (projecten zowel op daken, op de grond, als drijvend op water).

Er zijn onder SDE 2019 I nog 4 floating solar projecten tussen de 1 en 5,7 MWp beschikt, waarvan 2 in Noord- en 2 in Zuid-Holland. En nog een kleiner project van 495 kWp in Bemmel, door de initiatoren van het bekende drijvende zonnepark in Next Garden / Lingewaard. Dit is vermoedelijk een beschikking ter compensatie van de zware schade vanwege een windhoos die door het westelijke deel van het park raasde op 4 juni 2019**. In Polder PV's projecten overzicht zijn al een veertig-tal projecten op water met SDE beschikkingen geaccumuleerd (een kwart daarvan gerealiseerd), maar er zijn nog meer realisaties van kleinere projecten zonder SDE beschikking. Bovendien staan er nog een 26-tal exemplaren klaar in de pending lijst, waarvoor ook nog geen SDE subsidie toekenning bekend is. Het zullen er gezien de populariteit vermoedelijk wel meer gaan worden.

Ze moeten voor een groot deel natuurlijk nog wel worden gebouwd, en dat is al lastig genoeg. Al zijn de drie recent gebouwde innovatieve, grote projecten van in Heerenveen zetelende ontwikkelaar Groenleven, in samenwerking met kapitaalkrachtige partner BayWa r.e., natuurlijk beslist smaakmakers die de hartslag doen versnellen. In Oosterwolde (Fr.), Tynaarlo (Dr.), en op de Sekdoornse plas te Zwolle (Ov.), wist de PV specialist in relatief korte tijd bijna 25 MWp aan drijvend zonnepark op zandwinnings-plassen te bouwen, inclusief drijvende trafo stations. En staat er nog eens 100 MWp in de planning klaar. Wellicht, dat Groenleven dan weer rap het record voor Europa terug zal gaan halen naar Nederland, want dat werd recent door Akuo Energy alweer verbroken, met een fraaie installatie van 17 MWp in Piolenc (Vaucluse, zuid Frankrijk). Zie het bericht van Solar Power Europe, pdf van Akuo, en mijn tweet over "de strijd der floating solar titanen", vlak nadat het Tynaarlo project was afgerond.

Twee van de onder SDE 2019 I beschikte projecten zouden "de zon volgen" (Andijk en Rotterdam). Daarvoor wordt de SDE subsidie niet over maximaal 950 kWh/kWp.jaar uitgekeerd, zoals voor alle overige projecten. Maar over maar liefst 1.190 kWh/kWp.jaar. Polder PV is benieuwd wat de specifieke opbrengst van die projecten daadwerkelijk zal gaan worden. Het zou best nog hoger kunnen gaan worden, maar de meeropbrengst wordt dan weer niet onder SDE gesubsidieerd ...

(5) Maximale subsidie bedragen SDE 2019 I

Ik heb ook weer even gekeken naar de maximaal haalbare (beschikte) subsidie bedragen, zoals terug gerekend vanuit de toegekende budgetten en de maximale subsidies die over 15 jaar zullen worden toegekend. De "range" tussen die bedragen blijft relatief klein, met minima van (max.) 5,2 ct/kWh in de populaire project categorie van 50-500 kWp (gedomineerd door rooftop projecten, waarbij de concurrentie "moordend" is). Tot maxima van 7,6 ct/kWh in de drie kleinste project categorieën. Deze bedragen lagen onder SDE 2018 II nog op niveaus van 6,1 ct/kWh, resp. 8,4 ct/kWh. Wat aangeeft dat er een lichte kosten reductie is bereikt, maar het beeld is beslist niet homogeen te noemen.

Uit de berekeningen volgt voor de drie project "types" het volgende:

Aan de gemiddeldes voor de project categorieën is te zien dat de veldopstellingen weliswaar iets beter scoren ("goedkoper zijn") dan de overige typen installaties, wat niet vreemd is gezien de gemiddelde omvang ervan. Maar de verschillen zijn vrij klein, en het gevonden minimum (6,1 ct/kWh) ligt beduidend hoger dan het minimum aangetroffen bij de rooftop installaties (5,2 ct/kWh). Tussen de uitersten bij de gemiddelde waarden voor alle projecten is de spread 2,4 cent per kWh. Hoe de uitvoering van de verschillende projecten zal zijn / worden blijft natuurlijk het geheim van de smid. Er kan en zal beslist opportunistisch zijn ingezet bij de aanvragen. En er kan beslist vaak veel goedkoper worden gerealiseerd dan dat er is "ingezet". Anders zou er beslist niet zoveel - blijvende - belangstelling voor zonneprojecten onder de diverse SDE regimes zijn.

Dat laat onverlet, dat de fysieke condities tussen de projecten fors kunnen verschillen. Denk alleen maar aan de dure grondkabels en hoge aansluitkosten bij veel grote grondgebonden projecten. Ook is het goed om te bedenken, dat de exploitatie periodes van (grote) projecten nogal kunnen variëren. Ik zie bijvoorbeeld grondgebonden projecten die na 15 jaar weer afgebroken zouden gaan worden in de planvorming. Maar ik zie ook contract periodes van bijvoorbeeld "maximaal 30 jaar" langskomen. Dat geeft fundamenteel verschillende uitkomsten bij de business-case, als je over die periodes de veronderstelde stroomproductie (inclusief berekende afname in de loop van de tijd) gaat terugrekenen naar de prijs die een gemiddelde kilowattuur dan zou hebben opgeleverd. Dus het blijft lastig om hier peren met appels te vergelijken.

*

Bij

nader onderzoek blijkt er op deze locatie echter geen

drijvend zonneparkje, maar een grondgebonden zonneveldje

náást een nieuw bassin (en kas) te zijn

vergund. Er zijn dus maar 6 drijvende zonnestroom projecten

in de voorjaarsronde van SDE 2019 ! (opmerking toegevoegd

dd. 20 nov. 2019)

**

Wijziging beschikking Bemmel toegevoegd dd. 20 nov. 2019.

Dit is deel 3 in de serie artikelen die naar aanleiding van het verschijnen van de SDE 2019 voorjaarsronde beschikkingen is / zal worden gepubliceerd op Polder PV. Voor de overige artikelen zie:

(2) SDE 2019 voorjaarsronde. Deel 2. Kern parameters cumulaties alle SDE - SDE "+" beschikkingen

(3) huidige artikel

(5) SDE 2019 voorjaarsronde. Deel 5. Stapelgrafieken beschikkingen en realisaties aantallen en capaciteit PV, en gemiddelde omvang per beschikking

(6) Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen

Bron:

Stand van zaken SDE aanvragen (website RVO* - de project lijst voor alleen SDE 2019 I verscheen pas 14 nov. 2019 op deze pagina)

13 november 2019: SDE 2019 voorjaarsronde. Deel 2. Kern parameters cumulaties alle SDE - SDE "+" beschikkingen. Met de nieuwe data die uit de voorjaars-ronde van de SDE "+" 2019 zijn gekomen (zie deel 1), gaan we in dit tweede artikel in de reeks weer kijken naar de evolutie van enkele hoofd parameters, vanaf de eerste SDE 2008, tot en met de SDE 2019 I regeling. Eerder deed ik dit al voor de status tot en met de najaarsronde van SDE 2018 (zie analyse in artikel van 27 april 2019).

Oorspronkelijke allocaties budgetten voor alle SDE regelingen

In bovenstaande grafiek alle daadwerkelijk toegewezen oorspronkelijke budgetten voor alle SDE regelingen, voor alle als "hernieuwbaar" bestempelde energie opwek opties, tot en met SDE 2019 I. Links van de rode stippellijn de "oude" 3 SDE regelingen (bij zonnestroom gedomineerd door residentiële aanvragen en kleine installaties bij MKB, instellingen e.d.). Rechts alle SDE "+" regelingen, waarbij voor PV de ondercap op 15 kWp werd ingesteld, en er geen bovenlimiet meer was. Vanaf SDE 2016 zijn er telkens twee jaar rondes geweest (voorjaar, blauw, en najaar, oranje), die de toegewezen kalenderjaar budgetten enorm hebben doen "springen". Waren de jaar volumes tm. 2012 nog relatief bescheiden, tussen de 1.401 miljoen Euro (SDE 2008) en ruim 2,5 miljard Euro (SDE 2009, na ophoging van het budget), lagen de beschikte volumes in de drie jaar vanaf 2013 tussen de 3 en 3 en een half miljard Euro. Vanaf 2016 ging "het gas" er op (2020 en Europese verplichtingen bleken angstwekkend dichtbij te zijn gekomen), met 9 miljard onder SDE 2016 toegewezen, een spectaculaire 11,9 miljard Euro in de twee jaar rondes van SDE 2017, en nog steeds een hoge (doch wat eerste ronde betreft, vanwege de nodige "rommel aanvragen" tegenvallende) toewijzing van 9,6 miljard Euro in SDE 2018. Ook de eerste jaar ronde van SDE 2019 viel tegen, met slechts 78% toegekend van de beschikbare 5 miljard Euro: 3.905 miljoen Euro aan toewijzingen.

Voor SDE 2019 II ligt (of beter, vanaf morgen: "lag") er weer 5 miljard Euro klaar om uitgedeeld te worden over een periode van maximaal 15 jaar (plus 1 jaar mogelijkheid tot "banking"), weergegeven door het kolom segment met oranje arcering. Gezien de grote vraagtekens rond de aankomende SDE 2020 ("verbrede" regeling, minder ruimte voor pure energie opwekking), verwacht ik, dat het storm is gelopen met de aanvragen voor de huidige najaars-ronde. En verwacht ik dat die 5 miljard Euro tot de laatste cent verdeeld zal gaan worden door RVO, ondanks problemen met verplichte transport indicaties e.d.

Met de toekenning van het budget voor SDE 2019 I is, sedert de eerste SDE regeling in 2008, inmiddels een totaal budget toegewezen van 58,45 miljard Euro. Een fors deel daarvan zal echter nooit besteed gaan worden, door grote hoeveelheden uitgevallen beschikkingen, allerlei problemen met projecten, tijdelijk stil liggende energie producties door verschillende oorzaken, minder uit te keren subsidie hoeveelheden als de marktprijzen van energie stijgen, etc.

Aandeel zonnestroom op totale budget toewijzingen

In deze grafiek worden, uitgesplitst per jaar ronde de totale toegewezen (oorspronkelijke) budgetten voor alle SDE modaliteiten (inclusief zonnestroom) van links naar rechts weergegeven in blauwe kolommen, van SDE 2008 tm. SDE 2019 I (met budget plafond van 5 miljard Euro voor SDE 2019 II helemaal rechts, gestippeld, nog niets van toekenningen bekend). In gele kolommen zijn de toegewezen budgetten voor uitsluitend zonnestroom projecten weergegeven (voor beide kolommen rechter Y-as raadplegen). In een lichtgroene stippellijn volgt het daar uit vastgestelde aandeel van die PV project allocaties t.o.v. de totale toekenningen in de betreffende jaar rondes. Dit, in procent, met als referentie de linker Y-as.

Zonnestroom kon lang, tot en met SDE 2012, nauwelijk een deuk in het pakje SDE boter slaan, met toewijzingen van maximaal 101 miljoen Euro onder SDE 2009, slechts 4% van de totale toewijzingen (voor dat jaar 2,55 miljard Euro). SDE 2013 gaf, met iets meer beschikt volume, de opmaat naar de uitzonderlijke SDE 2014 regeling, waarvoor het zeer lang duurde voordat de laatste fase in ging. En er massaal (voor die tijd) werd aangevraagd - en beschikt: Een volume van 1,3 miljard Euro, opeens 37% van het totaal aantal toegewezen budget van 3,5 miljard Euro dat jaar. Toen was er weer een tijdelijke terugval vanwege enorme budget allocaties naar biomassa bijstook in steenkolen centrales, en naar windenergie. In de voorjaars-ronde van SDE 2016 begon het tij weer definitief te keren voor zonnestroom. Aanvankelijk nog relatief bescheiden, met 172 miljoen Euro. Maar dat werd al 988 miljoen Euro onder de najaars-ronde dat jaar (20% van totaal budget allocatie), veerde op naar bijna 2,9 miljard onder SDE 2017 I (49%), en viel daarna weer terug naar een nog steeds respectabel niveau van ruim 2 miljard Euro onder SDE 2018 I. Desondanks was het toen het hoogste aandeel op de totale allocatie (57%), vanwege de zeer bescheiden toekenning van "slechts" 3,56 miljard Euro voor alle projecten.

SDE 2018 II liet een absoluut record in beschikt zonnestroom budget zien (3,3 miljard Euro), al lag het op de totaal beschikte hoeveelheid van 6 miljard Euro relatief bezien iets onder het niveau van de voorjaars-ronde dat jaar (55%). Vanwege de enorme terugval in het toegekende budget binnen de voorjaars-ronde van SDE 2019, slechts 3,9 miljard Euro totaal beschikt (er was 5 miljard Euro beschikbaar), én de blijvend hoge toekenning voor zonnestroom (ruim 2,5 miljard Euro), is het relatieve aandeel daarvan naar een record hoogte gestegen van 65% van het totaal. Voor de najaars-ronde van SDE 2019 zijn de verwachtingen weer hoog gespannen: gaat het budget van 5 miljard Euro vol worden geclaimd, en wat zal het aandeel van zonnestroom op dát totaal gaan worden? We gaan het pas over enkele maanden horen, is de verwachting, als de waarschijnlijk al enige tijd overspannen RVO ambtenaren alle complexe aanvragen zullen hebben uitgeplozen.

Gemiddelde omvang per aanvraag en per beschikking

Voor het totaal aantal aanvragen die ooit zijn gedaan voor zonnestroom projecten, zie de derde grafiek in de vorige analyse van april dit jaar. Voor SDE 2015 en SDE 2016 ronde I zijn geen oorspronkelijke aantallen aanvragen bekend, wel van de overgebleven toegekende projecten.

Van de wel bekende aantallen beschikkingen, en de bijbehorende capaciteiten, is de volgende grafiek gereconstrueerd, met de berekende gemiddelde capaciteit per aanvraag / beschikking, per jaar ronde, tot en met SDE 2019 I.