zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

149

148 147

146

145

144 143

142 141 140-131

130-121

120-111 110-101

|

^ TOP |

4 november 2017: Grootste zonnedak van Leiden officieel gepresenteerd - "schoolvoorbeeld" Da Vinci College goes solar! Polder PV kon dit event natuurlijk niet aan zijn Leidse neus voorbij laten gaan, en visiteerde op 3 november de officiële opening - en natuurlijk het dak - van het grootste Leidse zonnestroom project.

Polder PV had het geluk dat hij dicht bij het vuur zat. Van een medebewoonster in zijn appartementen complex in westelijk Leiden kreeg hij een uitnodiging voor de officiële opening van het zonnepanelen project op het Da Vinci College aan de andere kant van onze woonplaats. De school waar haar zoon op zat, dat kwam dus mooi uit. Veel dichter bij het zonnevuur kom je niet vaak. Ik had ook al per e-mail wat vragen gesteld over het project, want ik had het al een tijdje in mijn omvangrijke projectenlijst "pending" staan. Die vragen waren nog niet beantwoord, maar dat mocht de pret niet drukken. Polder PV toog onvervaard per fiets naar het Houtkwartier noordelijk van het stationsgebied. Om de officiële openings-ceremonie bij te wonen. En om te kijken of hij "de hardware" ook met eigen ogen mocht aanschouwen.

^^^

Naar de foyer lopend via het schoolplein passeerde ik dit "bekend

uitziende karretje". Of het de originele prijswinnaar was,

wat recent 3.021 kilometer over het asfalt had

gescheurd met een gemiddelde (!) snelheid van 81,2 km/h (Nuna9)

werd me niet duidelijk.

Er zijn meerdere Nuna's gebouwd, en je komt ze regelmatig tegen bij

events, zoals het feestje in Leiden.

Visitekaartje van Vattenfall's dochter Nuon, al van meet af aan hoofdsponsor

van de beroemdste aller zonneracewagens.

In het buitenland ook wel -

met natuurlijk een fors jaloerse ondertoon - niet te kloppen "Flying

Dutchmen" gedoopt ...

Da Vinci

goes solar

Ook het "traject" bij het Da Vinci College is zoals vaak te

doen gebruikelijk niet eenvoudig geweest, zoals bleek tijdens de feestelijke

bijeenkomst in het gebouw aan de Kagerstraat. Maar dat hadden ze deels

ook een beetje aan zichzelf te wijten. Want de leiding, onder het patronage

van ook

op andere vlakken bezield rector Annick Dezitter, en vele behulpzame

krachten op de school met haar, hadden wel trek in een zonnepanelen

avontuur. Maar, hun primaire onderwijs taak ook in deze materie als

essentieel beschouwend, besloten ze daarbij hun eigen leerlingen van

de bovenbouw (3 HAVO resp. 5 VWO) in te gaan zetten voor het project.

Dezitter beschouwt het als haar taak, leerlingen te stimuleren om na

te denken over duurzaamheid. Omdat zij zelf met de gevolgen van hun

keuzes zullen worden geconfronteerd in hun latere leven.

^^^

Kort interview van Annick Dezitter (met microfoon), met enkele van de

VWO leerlingen die de "onmogelijke"

taak kregen om een business-case voor het zonnepanelen project op te

tuigen.

Er werden o.a. met steun van het lokale Technolab, lessen in zonne-energie gegeven, en er werden zonne-gadgets in elkaar geknutseld. Maar, voor het project natuurlijk nog wezenlijker: enkele kinderen werden "in het diepe gegooid" (eigen bewoordingen tijdens het korte interview met hen door de rector tijdens de presentatie). Ze mochten de harde realiteit van het opstellen van een "business-case" (buca) gaan meemaken - en uitvoeren. Er moest gekeken worden hoeveel zonnepanelen er überhaupt op de schooldaken pasten (met o.a. hulpmiddel SketchUp, wat 3D modellering mogelijk maakt). Of de dakbelasting niet te groot werd. En of het uiteindelijk gekozen aantal panelen wel (ongeveer) evenveel stroom zou gaan opwekken als wat de school zelf op jaarbasis zou gaan verbruiken. Daarnaast was natuurlijk belangrijk wat de capaciteit van de aansluiting was, en of die de "power" van al dat zonnepanelen moois op het grote dak wel aan zou kunnen. Er werd mij tijdens de presentatie toegefluisterd dat een al lang vertrokken medewerker van de school in een grijs verleden had gestáán op een eigen trafostation naast de school, wat voor dit project een byzonder prettige bijeenkomst bleek te zijn (geen interne verzwaring van bekabeling nodig, en "aansluiting op het net om de hoek").

^^^

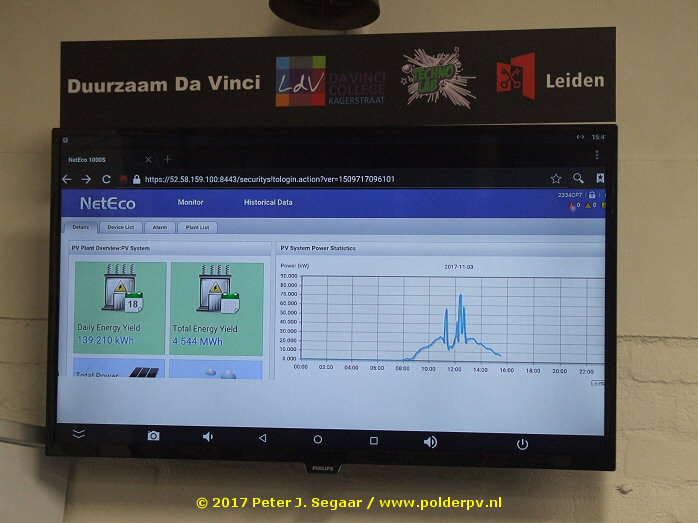

Officiële "openings-scene" / pers-momentje - het onthullen

van de zonnestroom monitor in de hal van de school.

Door wethouder Onderwijs, Sport en Duurzaamheid, Paul

Dirkse (rechts), en "Plastic Soup Surfer" - en collega

bioloog - Merijn

Tinga (links).

Nadat ze alle nodige stappen in het hele proces hadden doorlopen moesten de leerlingen ook nog, uit 4 kandidaten, een leverancier van de hardware selecteren. En ook nog "even" een SDE subsidie zien te fixen voor het zonnestroom project. Dat dit werd vergemakkelijkt doordat onze coulante, bij dit project nauw betrokken gemeente Leiden 2 ton Euro lening toezegde, tegen een zéér lage rente, die over meerdere jaren kon worden afbetaald, was slechts een mooie bonus. Want het was hard werken geblazen, om alle cijfers van de "buca" kloppend te krijgen. Een van de gevolgen van het cijferwerk was dat, waar aanvankelijk meer panelen op het dak leken te passen dan gedacht (er was even sprake van zelfs 720 zonnepanelen, zie Vimeo link), dit later toch weer is terug gebracht naar "slechts" 654 stuks. Nog steeds een zéér respectabel aantal, uiteraard, voor een willekeurige onderwijs instelling.

Toen dat alles, met bloed, zweet en tranen was afgerond, mochten de leerlingen, een unieke gebeurtenis, hun plan in levende lijve gaan uitleggen en te vuur en te zwaard verdedigen voor het College van Bestuur van de school. En dat was na het aanhoren van de presentatie kennelijk zo geporteerd van deze "wilde", doch zeer goed doorwrochte plannen van haar pupillen, dat er maar één keus was. Er werd groen licht gegeven, de subsidie aanvraag ging de deur uit, werd toegekend door RVO, de financiën waren rond. En het project kon worden gebouwd en opgeleverd.

Het was niet voor niets dat rector Dezitter zo apetrots was op haar leerlingen, die deze zeer spannende praktijk opdracht tot een goed einde hadden gebracht, en dat werd expliciet benadrukt tijdens de bijeenkomst. Door de ook aanwezige bekende Nederlander Merijn Tinga werd dit dan ook als een "schoolvoorbeeld" gezien voor andere onderwijs instellingen, die een vergelijkbaar traject zouden in kunnen gaan. Niet alleen om een duurzaam project gerealiseerd te krijgen, maar vooral: om de eigen leerlingen in dat proces te betrekken, en ze enthousiast te krijgen voor zonnestroom, en duurzame energie en -ontwikkeling in het algemeen. Het hele proces heeft daarbij ook nog geen "eind", maar juist een langjarig extra perspectief opgeleverd. Er zijn digitale displays en monitors met de opbrengsten, waarvan er een "officieel werd onthuld", door Merijn, en onze wethouder voor onderwijs, sport, en duurzaamheid, Paul Dirkse.

^^^

Net onthuld display in de centrale hal van de school. Actieve monitoring,

en een schat aan informatie te verkrijgen uit de

logging data van de omvormers: voer voor veel lessen natuurkunde binnen

de school.

En met die displays, en met de data van de omvormers, kunnen veel zeer interessante lessen in fysica worden gevuld. Om de kinderen te leren wat zonnestroom eigenlijk is, hoe de opbrengsten kunnen variëren per dag, van maand tot maand, per seizoen, en van jaar tot jaar. Hoe je afwijkingen kunt opsporen, wat de fysieke opbrengsten per periode zijn, wat de relatie is met het eigen stroom verbruik. Hoe je met de verworven kennis over de eigen productie zou kunnen anticiperen met het inzetten van specifieke stroom verbruikers om het eigenverbruik quotum te verhogen. En noem alle mogelijkheden maar op.

Maar ... hoe groot is het project geworden?

Ik had al begrepen dat, gezien het aantal zonnepanelen wat al in een eerder stadium bekend was geworden, en beelden die ik al op video had gezien (die moderne multikristallijne panelen lieten zien), dat dit by far het grootste project van Leiden moest zijn geworden. Veel groter dan het begin oktober 2015 opgeleverde Energiek Leiden project op de spinnerij van de textielfabriek Clos & Leembruggen. Wat in haar latere jaren enige tijd door Nuon is gebruikt, en daarna bedrijfsverzamelgebouw "Nieuwe Energie" aan de 3e Binnenvestgracht is geworden. En waar uiteindelijk 288 panelen bleken te liggen, met een project vermogen van bijna 75 kWp. Dat was toen - met de hakken over de sloot - het mij bekende grootste Leidse PV project.

Maar hoeveel groter Da Vinci was geworden wist ik nog niet zeker, omdat kristallijne PV modules in alle mogelijke vermogens kunnen worden geleverd (tegenwoordig grofweg tussen de 250 en 350 Wp per stuk, met actueel "gangbaar" 270-280 Wp). Het verlossende woord kwam van een presentatie van Zweitse Wolthuis, manager Duurzaamheid voor de zakelijke markt bij Nuon. Die een praatje mocht houden omdat zij de door de leerlingen gekozen kandidaat bleken te zijn die het project mocht aanleggen - via hun "huis installateur" Feenstra. Daarmee was een interessante verbinding ontstaan met het vorige grootste project, waar Nuon niet zo lang geleden haar Leidse zetel heeft gehad (Nieuwe Energie). En het ruim een kilometer noordelijker gelegen grote school gebouw aan de Kagerstraat, waar ze uiteindelijk de PV installatie voor mochten leveren. Feenstra werd trouwens nog uitbundig bedankt door rector Dezitter, dat ze de leerlingen uitstekend hadden begeleid tijdens het plaatsen van een deel van de totale PV installatie op het lagere platte dak.

Tijdens de mooie bewoordingen in Wolthuis zijn voordracht kwamen dan eindelijk dan ook enkele voor de projecten sheet van Polder PV belangrijke "harde" systeem data bovendrijven, alsmede enkele gegevens die ik ter plekke van een medewerker van Feenstra wist te verkrijgen. U vindt die - voor Polder PV essentiële - systeem- en project data, en enkele gegevens waarvan ik het niet kon laten om ze toe te voegen, in het lijstje hier onder.

^^^

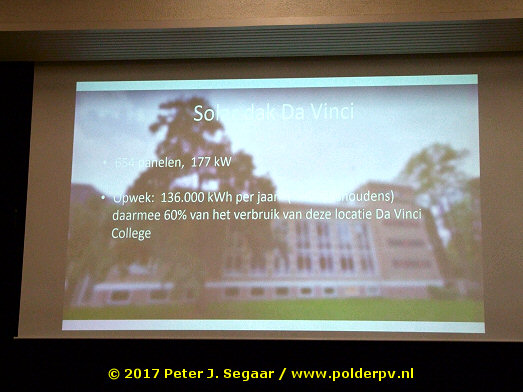

Bizar lage productie verwachting van 136 MWh voor een 177 kWp PV installatie

in de (brede)

kuststrook

van Zuid-Holland, waar Leiden, ruimhartig bezien, in past. Laag, zelfs

als je in rekenschap

brengt dat het hier om een "ZW/NO" installatie gaat.

Wat betreft die genoemde jaarproductie, getoond op bovenstaande foto van een slide van de Nuon presentatie: die vind ik bar mager. Het komt neer op een specifieke opbrengst van slechts 770 kWh/kWp.jaar? Dit lijkt mij absurd laag ingeschat, mede gezien de - voor een zeer oude en relatief inefficiënte installatie - blijvend hoge jaar opbrengsten van het (Leidse) Polder PV systeem (923 kWh/kWp.jr gemiddeld). Zelfs als je de ZW/NO oriëntatie van het Da Vinci systeem in rekening neemt. Niet gek staan te kijken dat de werkelijke opbrengst in de Kagerstraat véél hoger zal blijken te liggen dan hier is afgeschat...

De geschatte opwek werd gelijk gesteld aan equivalent aan het jaarverbruik (elektra) van 40 huishoudens, waarmee dan met zo'n 3.400 kWh/HH.jr zou zijn gerekend. Dat is veel te hoog, het CBS heeft over 2016 recent vastgesteld dat het landelijke gemiddelde in dat jaar nog maar op 2.910 kWh/HH.jr zou zijn komen te liggen (exclusief eigen zonnestroom opwek, wat op het totaal van momenteel al 7,8 miljoen huishoudens echter nog niet erg veel verschil maakt bij het "totaal bruto verbruik").

^^^

Het grootste deel-systeem op het hoogste, lange dak van Da Vinci, in najaars-avondschemering

bij laag staande zon.

NB: de modules aan de "zonzijde" van de "kasdakjes"

liggen op een windroos oriëntatie op ZW, die aan de "schaduwzijde"

op NO.

Let op de lage hellingshoek van de panelen (vermoedelijk zo'n 10 graden).

En nu ... het dak op

Ik was nog bijna vergeten dat er een gelegenheid was om op het dak een kijkje te nemen. Die gelegenheid kwam vanzelf ter sprake tijdens een zeer interessant gesprek over technische details bij een van de direct betrokkenen, en met de ook zeer bevlogen project manager van gemeente Leiden, Eveline Botter. En ik mocht niet alleen op het door de leerlingen "gelegde" (en van persoonlijke stickers voorziene) lagere dak met zonnepanelen. Er werd zelfs een lange ladder gepakt, waarmee ik op het grote, lange hoge dak kon klimmen. Waardoor ik ook voor u enkele fraaie extra foto's van de installatie kon maken op deze mooie herfst-dag.

^^^

1 van de "lagere" platte dak segmenten die de leerlingen van

Da Vinci zelf hebben mogen vol leggen onder begeleiding van Feenstra.

Elk paneel heeft een persoonlijke sticker - zodat leerlingen bij een eventuele

toekomstige reunie hun "eigen paneel" kunnen terugvinden.

^^^

Blik vanaf het hoogste dak van Da Vinci richting de - veelal nieuwe -

hoogbouw rond het stationsgebied, ongeveer "pal zuid".

De "kasdek" opstellingen hebben zijdelingse afdichtingen om

er voor te zorgen dat de wind op deze hoogte (3e verdieping) geen

vat krijgt op het panelen veld. Die in dit specifieke geval, vanwege de

oriëntatie van het gebouw een ZW/NO configuratie heeft gekregen.

Het nieuwe gebouw rechts boven is de Leidse vestiging van het Driestar

College.

Da Vinci: hartelijk dank voor de uitnodiging voor het bijwonen van de officiële opening van het project, en van harte gefeliciteerd met "de (momenteel) grootste PV installatie van gemeente Leiden"!

Leerlingen

maken eigen school duurzaam met zonnepanelen (Omroep West, 3 nov.

2017, met video)

Duurzaam

Da Vinci - feestelijke bijeenkomst (website Da Vinci, aankondiging

officiële opening, 30 okt. 2017)

Technolab Duurzaam

Da Vinci Final (Vimeo.com, 30 okt. 2017, video waarvan eerdere versie

al langer beschikbaar was)

Zonnepanelen

voor Da Vinci College in Leiden? Leerlingen zoeken het uit (Omroep

West, 23 mrt. 2017, met video)

Da Vinci College Kagerstraat Leiden (website)

1 november 2017: Slechte productie oktober, minder goed jaar voor Polder PV output. Tot nog toe "hield het niet over" met de zonnestroom productie in vergelijking met voorgaande jaren. Daar is nu een slechte oktober opbrengst bijgekomen. Dat betekent, gezien het feit dat november en december niet significant veel productie meer zullen toevoegen (zelfs al zou het gemiddeld genomen zonnig gaan worden), dat 2017 in de boeken zal gaan als een matig productief jaar. Dat lijkt vervelend, maar dat is een fact of life. In het geval van Polder PV is het natuurlijk een combinatie van het matige weer met een inmiddels al flink bejaarde PV installatie. Desondanks gaan we, omdat we ook byzonder weinig elektriciteit consumeren, nog steeds naar een overschot toe op jaarbasis.

Maandproducties tm. oktober 2017

Zeer duidelijk is in deze grafiek - met maandelijkse zonnestroom producties van de afgelopen drie jaar - te zien dat 2017 tot nog toe geen best jaar was. Afgezien van een mooie start in januari, en een goede opbrengst in maart, zijn vooral de afgelopen drie maanden ondergemiddeld geweest voor ons oude kern-systeem van 10 Shell Solar modules. Februari en september waren ronduit slecht. Oktober volgt in dat rijtje, met maar 48 kWh productie 17% achterblijvend op het maand gemiddelde (2001-2017: 58 kWh). Zelfs al zal het in november en december onverwacht zeer mooi weer zijn, zal gezien het sowieso geringe gemiddelde aandeel van die maanden op de totale jaaropbrengst (voor dit deelsysteem 2,9 resp. 1,7%), dit onvoldoende resultaat geven om de te verwachten kalender jaar productie weer op een "behoorlijk" niveau te krijgen.

Ter vergelijking zijn de maand producties van 2015 en 2016 ook opgenomen in deze grafiek, die een afwijkend beeld geven t.o.v. dat van 2017 (let daarbij vooral op de extreem slechte juni maand in 2016, die volledig is verregend).

Productie t.o.v. plaatselijke trend nog niet eens zo slecht ...

Genoemde 48 kWh productie voor het 1,02 kWp systeem betekent een lage specifieke opbrengst van 47,1 kWh/kWp voor oktober. Tijdens het schrijven van dit artikel verscheen de rappe update van Anton Boonstra op Twitter. Die al lang rapportages van bij Gathering of Tweakers aangesloten zonnestroom producenten bijhoudt, en deze op fenomenale wijze integreert. Anton publiceerde vandaag onderstaand plaatje uit die database, voor heel Nederland. Wat ik hierbij mocht reproduceren, waarvoor grote dank!

©

2017 Anton Boonstra (op Tweakers - "GoT":

hier te vinden)

Uit bovenstaande, hoogst interessante plaatje blijkt, op Noordoost Nederland na (43,7 kWh/kWp in oktober), ons Randstad gebied (postcode 2000-2999, groene kleur in het kaartje van Anton) er nationaal bezien het slechtst af te komen. Met slechts gemiddeld 44,5 kWh/kWp in oktober. Ter vergelijking: in zijn overzicht had Limburg de hoogste gemiddelde gemelde specifieke opbrengst, 56,0 kWh/kWp. Dus onze lage gemeten opbrengst in Leiden is zelfs nog "bovengemiddeld" voor ons postcode gebied, en we mogen ons dus zelfs nog "gelukkig prijzen" ! Dát het in Zuid Holland zo slecht was in oktober, heeft mogelijk te maken met de door KNMI gemelde "In de kustprovincies was het met plaatselijk circa 110 mm een stuk natter. Onder invloed van het relatief warme zeewater dreven daar vaak flinke buien het land in", in combinatie met een sowieso laag aantal zonuren (zie ook verderop).

Cumulatieve opbrengst per kalenderjaar (tm. oktober)

In deze tweede grafiek de cumulatieve kalenderjaar opbrengsten van januari tot en met oktober, voor de jaren 2000 tm. 2017. Eerste twee jaar onvolledig (toen nog slechts 4 panelen aanwezig), de rest is representatief. Op 2010 na, toen in september het systeem grotendeels was afgeschakeld vanwege de toen in opdracht van de woningcorporatie uitgevoerde dakrenovatie. Als we dat niet representatieve jaar in de reeks vanaf 2002 buiten beschouwing laten, is, mede door de sombere oktober dit jaar (KNMI: "De zon scheen gemiddeld over het land ongeveer 105 uur tegen 113 uur normaal (gemiddeld over het tijdvak 1981-2010)*", 2017 tot nog toe "het slechtste jaar" voor dit kernsysteem geweest. Met slechts 854 kWh accumulatie in jan. - okt. (specifieke opbrengst: 837 kWh/kWp) is dat 2 kWh minder dan het voorheen slechtste jaar, 2005. En 2,8% minder dan het langjarige gemiddelde over 2002-2017, 879 kWh (oranje kolom achteraan). Ook hier weer de extreme positieve uitschieter van 2003. Die met 1.025 kWh 16,6% hoger uitkwam dan het langjarige gemiddelde. En dus zelfs 20% meer dan in "somberjaar 2017".

Desondanks presteerde ons oude kernsysteem tm. oktober véél hoger dan de prehistorische, door het CBS langdurig (tm. 2011) gehanteerde 700 kWh/kWp kalenderjaar opbrengst (bruine streepjeslijn). En zitten we met de productie in jan. - okt. van die antieke installatie niet ver meer af van de "nieuwe theoretische norm", 875 kWh/kWp.jaar (blauwe streepjeslijn, beide niveaus terug gerekend voor het getoonde systeem van 1,02 kWp). De groene streepjeslijn is het langjarige gemeten kalenderjaar gemiddelde over de jaren 2002-2016 (excl. 2010) voor deze kern-installatie.

* Dit is de al langer gehanteerde "norm" in de weerkunde. Echter, er is de laatste jaren gemiddeld genomen steeds meer lichtinval (uitgebreide analyse Polder PV), dus als oktober 2017 landelijk al qua "zonuren" 7% onder dat oude gemiddelde blijkt te liggen, zal het t.o.v. het gemiddelde van een recenter tijdvak (met meer licht) dus nog zwaarder tegenvallen. Dan is het dus niet heel erg verbazingwekkend dat oktober 2017 nogal fors tegenvalt in de reeks van Polder PV. Mede gezien de ouderdom van onze PV installatie.

Opsteker:

de Ferrari onder de meters

Ondanks de tegenvallende productie resultaten in oktober maakt Polder

PV zich nergens zorgen over. We verbruiken immers, ondanks mijn continue,

dagelijkse werk achter de (micro) computer, zeer weinig elektra. En

als ik naar de meterstand van de enkeltarief Ferrarismeter kijk van

de netbeheerder, staat deze 327 kilowattuur onder de stand

zoals afgelezen begin januari dit jaar. Ergo, het moet wel heel erg

gek gaan lopen als we dit kalenderjaar niet alweer naar een bescheiden

overschot aan zonnestroom productie toe gaan. Zelfs al produceren we

in de laatste 2 maanden niet veel kilowatturen meer met ons prehistorische

PV systeem.

Bron: maandelijkse meteropnames Polder PV sedert 2000 (PV installatie) en 1996 (energieverbruiks-cijfers)

^ TOP |

11 oktober 2017: CertiQ september rapportage 3 - majeure revisie zonnestroom capaciteit, september géén record toevoeging ! Zie ook nagekomen CertiQ, onderaan ¹

Wie Polder PV aandachtig leest en bijhoudt weet, dat hij/zij aan het begin van de maand altijd een gedetailleerde analyse van de CertiQ maandrapportage van de voorgaande maand kan verwachten op de website van ondergetekende (als de webmaster niet op vakantie is). En dat er sedert enige tijd 2 aparte artikelen aan die voor de duurzame energie evolutie steeds belangrijker wordende rapportages worden gewijd. De eerste met speciale aandacht voor zonnestroom, de tweede concentrerend op de complexe wereld van groene stroom certificaten. Zo ook in de laatste twee artikelen, waarna u normaliter een maand lang niets meer hoort over de besproken cijfers, tot het verschijnen van het volgende maandrapport. Helaas moet er nu een derde artikel aan de analyses van dat september rapport worden toegevoegd. En wel met een zeer trieste boodschap: de nieuwe data voor zonnestroom, die even een enorm zonnestroom capaciteit bijplaatsings-record leken te suggereren, blijken fout te zijn. En de werkelijke (netto) nieuwbouw blijkt zelfs ondergemiddeld te zijn t.o.v. het jaargemiddelde tm. september. Ik doe in onderstaande uit de doeken wat er is geschied, hoe dit zo heeft kunnen komen, en wat dit uiteindelijk voor cijfermatige consequenties heeft gehad. Ik besluit met een oproep aan de sector om hernieuwde krachten te mobiliseren om de - soms barre - kwaliteit van de Nederlandse zonnestroom statistieken op een hoger plan te (laten) tillen.

Chronologie van "gebeurtenissen"

(1) Polder PV checkt begin van de maand altijd of CertiQ reeds een maandrapport heeft gepubliceerd. Soms verschijnt dat rapport meteen al op de 1e van de maand, maar er zijn ook rapportages die pas na (ruim) een week worden gepubliceerd. Het september rapport verscheen voor het eerst op 3 oktober 2017. Polder PV ging, zoals al jaren te doen gebruikelijk, aan de slag met de inhoud, en stuitte in dat rapport op een ronduit spectaculaire netto nieuwbouw van 116,3 MWp aan gecertificeerde PV capaciteit. En besprak dit met de nodige enthousiasme (doch ook reeds eerste vraagtekens gezien het zeer hoge, "historische" volume), in zijn analyse van 4 oktober 2017.

(2) So far so good, zo leek het. Ondertussen was Polder PV echter opgevallen, dat in de standaard tabellen van het CertiQ maandrapport, ditmaal identieke datum velden stonden vermeld als in de voorgaande maand rapportage (augustus rapport). En dat is onmogelijk, en kennelijk een of andere merkwaardige fout in de data verwerking geweest. Hoe dan ook: Polder PV maakte hier meteen op 3 oktober per e-mail melding van bij CertiQ. In hun reply van 4 oktober bleek, dat dit inmiddels bij hen ook was opgevallen, en ze zouden nagaan wat er verkeerd was gegaan en gecorrigeerde rapportages publiceren (ik gaf ook aan dat in het separate rapport over warmte dezelfde fout leek te zijn gemaakt).

(3) Omdat de gerapporteerde PV capaciteit in september zo "absurd hoog" was, stelde ik aan CertiQ meteen (wederom op 4 oktober 2017) een vervolg vraag, of zij een verklaring hadden voor die enorme, en historisch ongekende piek in hun statistieken. Ik deelde mijn suggestie aan hen, dat er wellicht een grote hoeveelheid grote projecten in de vakantie zou kunnen zijn aangemeld, die mogelijk pas in de september rapportage zou zijn verwerkt. Aanvankelijk werd dit als een "mogelijke" verklaring gezien, maar men wilde dit - terecht - zeker weten, en er zou naar gekeken worden of dit inderdaad het geval kon zijn.

(4) Ondertussen ging ik aan het werk met het complexe GvO (garanties van oorsprong dossier), en publiceerde mijn analyse daarvan, inclusief het al enige tijd bijgehouden "dynamische taartdiagram" voor de import van GvO's Nederland in op 5 oktober 2017.

(5) Tijdens het werk aan die analyse bemerkte ik dat er twee nieuwe maandrapportages (voor elektra en warmte) over september op de site van CertiQ waren verschenen, met nieuw datumstempel van die dag (4 oktober 2017). Hierin was het eerste door mij gesignaleerde probleem van de "identieke datum velden" verholpen, zodat het er op leek dat alles weer op orde was. Er was verder ook niets aan de data gewijzigd, alleen genoemde datum velden waren gecorrigeerd.

(6) Na het weekend, op 9 oktober 2017, kreeg ik een ronduit schokkend bericht van CertiQ. De enorme PV nieuwbouw in het originele september rapport bleek incorrect te zijn. En dus niet het gevolg van "het laat verwerken van reeds in eerdere maanden binnengekomen nieuwe project meldingen", zoals aanvankelijk gedacht. De verklaring was, dat "een netbeheerder een tweetal installaties zou hebben goedgekeurd met wat nullen teveel". Dit was CertiQ kennelijk niet opgevallen, en daardoor zouden die foute invoer data ook in de maandrapportage terecht zijn gekomen. Het gevolg was, dat CertiQ 100 MWp teveel aan nieuwe PV capaciteit in het september rapport heeft opgevoerd. Beloofd werd, dat deze tweede, zéér significante, en zeer hoge impact hebbende fout, (ook) zou worden hersteld.

(7) Na terugkomst van de eerste dag van de energiebeurs in Den Bosch (10 oktober 2017) vond ik zelfs op Twitter een expliciet statement van CertiQ n.a.v. mijn "aanvankelijk verheugde breaking tweet" met het gedachte september record (NB: dat CertiQ op Twitter op derden reageert is sowieso vrij byzonder, als je hun tijdlijn bekijkt):

^^^

https://twitter.com/CertiQ/status/917700936910495745

Samenvattend: In die publieke tweet nogmaals impliciet de noodzakelijke gevoltrekking, dat er maar liefst 100 MWp teveel (netto) nieuwe gecertificeerde PV capaciteit bij CertiQ werd ingeschreven in de september rapportage van de TenneT dochter. Dat deze majeure misser kennelijk een zeer grote fout van een netbeheerder is geweest. Die kennelijk, zo lijkt nu uit de formulering af te leiden, aan CertiQ twee niet "bestaande" (?) zeer grote PV projecten van 50 MWp heeft gerapporteerd. Of wellicht, dat het zeer kleine projecten betrof, waarvan de capaciteit onterecht véél te hoog was opgegeven, gezien de strekking van de eerdere e-mail. Het grootste tot nog toe gerealiseerde Nederlandse zonnestroom project is het 30,8 MWp Sunport project in Delfzijl, wat reeds eind 2016 de eerste stroom heeft geleverd. Ook volgt uit bovenstaande tweet, dat CertiQ die zeer grote ingave fout(en) kennelijk aanvankelijk over het hoofd heeft gezien. Ter vergelijking, het voorgaande, hopelijk "echte", en door Polder PV nog steeds als "verklaarbaar" geachte record, van januari 2017, was 45,7 MWp netto nieuw volume in een maand. Wat minder dan de helft is van het - vermeende - nieuwe record van september. Dat forse volume in januari heeft CertiQ destijds kennelijk zonder problemen geaccepteerd, en mijn verklaring dat die ingave het gevolg moet zijn geweest van het "officieel rapporteren" van bovengenoemd Sunport project lijkt die claim hard te kunnen onderbouwen.

Nog niet definitief gewijzigd ? **

Er is nog wel een "maar" aan het slot van de afgebeelde tweet. CertiQ geeft aan dat deze majeure omissie zou zijn "rechtgezet & statistics aangepast". Vandaar dat ik meteen weer in de avond van 10 oktober hun website heb bezocht, om te kijken of alles nu eindelijk op orde is. Het vreemde is nu, dat er inderdaad wel weer een nieuw september rapport met alweer een nieuwe datum is terug te vinden (ditmaal gedateerd 10 oktober 2017, de derde versie dus alweer voor dat rapport). Maar dat de capaciteits-data (cijfers) in die "nieuwe" versie nog niet zijn gewijzigd: de inhoud lijkt identiek aan de versie van 4 oktober. Er staat bijvoorbeeld nog steeds een geaccumuleerd volume van 687,9 MWp voor gecertificeerde PV capaciteit gemeld. Terwijl dit, vanwege bovenstaande grote ingave fout, nu dus slechts 571,6 MWp (eindstand augustus rapport) plus "netto nieuw in september / gecorrigeerd" 16,3 MWp = accumulatie eind september "nieuw" 587,9 MWp moet zijn geworden! Hopelijk komt die wijziging alsnog door bij CertiQ, en wordt er een "definitieve" september rapportage op hun website gepubliceerd (die op zijn vroegst een datumstempel van 11 oktober 2017 kan krijgen, dit artikel publiceer ik in de ochtend van die dag).

** Toen ik na publicatie van mijn artikel (rond half 11, 11 okt. 2017), nogmaals op de website van CertiQ keek, bleek de correcte versie er te staan (10 oktober 2017). Met bovengenoemde 587,9 MWp als accumulatie voor gecertificeerde PV capaciteit. Ook de grafiek met de evolutie van accumulaties en nieuw toegevoegde installaties is aangepast door CertiQ. Deze vertoont voor de accumulatie van de opgestelde capaciteit (referentie: rechter Y-as, rode lijn), nu een veel gelijkmatiger verloop, en heeft dus geen opvallende "knik" meer, zoals in het oorspronkelijke exemplaar:

Cijfermatige consequenties - nieuwe grafieken

Uiteraard heeft bovenstaande "zeer grote ingreep" in eerder gepubliceerde (gecertificeerde) PV capaciteit cijfers heftige consequenties voor zowel het basis cijfer materiaal, als de daar uit door Polder PV al jaren gemaakte evolutie grafieken. U vindt hier onder drie - nu hopelijk definitieve - versies van grafieken met (afgeleide) data voor gecertificeerde zonnestroom zoals nu bekend bij CertiQ (status eind september 2017, na major revision dd. 10 oktober 2017).

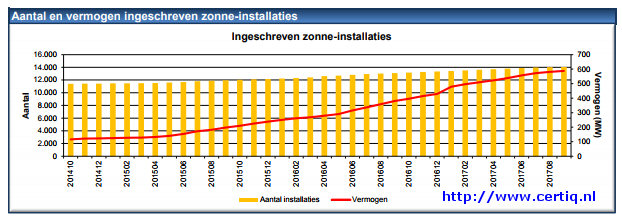

Nieuwe versie status september 2017 publ. 10 oktober 2017. Netto nieuwe gecertificeerde PV capaciteit per maand en per kalenderjaar. Vergelijk deze grafiek met de "verkeerde" eerste versie van 3 oktober 2017, let daarbij vooral ook op de Y-as en de waardes voor september 2017 !! De Y-as heb ik weer fors moeten "inkrimpen", omdat er nu geen "116,3" maar slechts 16,3 MWp is bijgeschreven in september 2017. Absoluut geen record, dus (dat blijft nu nog steeds januari 2017, met 45,7 MWp). En weliswaar iets meer dan in de augustus rapportage (een tegenvallende 14,0 MWp). Maar desondanks weer onder-gemiddeld, wat met de toevoeging van dit nieuwste september cijfer inmiddels op 21,0 MWp/maand is komen te liggen in 2017 (donkergroene stippellijn). Wat weliswaar nog steeds fors hoger is dan de 15,9 MWp/maand gemiddeld in heel kalenderjaar 2016. Maar uiteraard veel láger dan de gesuggereerde 32,1 MWp/maand voor 2017, toen nog werd uitgegaan van de - vermeende - record toevoeging bij de eerste bespreking van het september rapport.

Nieuwe versie status september 2017 publ. 10 oktober 2017. Geaccumuleerde gecertificeerde PV capaciteit aan het eind van elke maand, tot en met september 2017, volgens de (voor de maand september fors bijgestelde) maand rapportages. Vergelijk deze grafiek met de "verkeerde" eerste versie van 3 oktober 2017, toen nog van de veel te hoge ingave voor september 2017 werd uitgegaan. Nu vertoont de grafiek voor het laatste jaar een veel gelijkmatiger toename per maand. En komt de accumulatie, eind september 2017, op slechts 587,9 MWp.

Als we daar het gesuggereerde totale PV volume in heel Nederland volgens de En-Tran-Ce reken methode, eind september mogelijk 2.440 MWp, naast leggen, zou het aandeel van CertiQ op dat totale volume opgelopen kunnen zijn tot zo'n 24%. Dat was, zoals berekend, voor eind van het jaar 2014 nog slechts 11%. Dus zelfs al moeten we in dit artikel helaas concluderen dat het CertiQ volume veel minder groot was dan eerder gesuggereerd, eind september, het procentuele aandeel van dat gecertificeerde deel op de totale geaccumuleerde markt, is beslist zeer fors gestegen (ruim verdubbeld) in ruim 2 en een half jaar tijd.

Nieuwe versie status september 2017 publ. 10 oktober 2017. Evolutie van gemiddelde systeemcapaciteit van het totaal aan gecertificeerde PV installaties bekend bij CertiQ aan het eind van elke maand, tot en met september 2017. Vergelijk deze grafiek met de "verkeerde" eerste versie van 3 oktober 2017. Onherroepelijk gevolg van de forse correctie die CertiQ heeft moeten doorvoeren is, dat de gemiddelde systeem capaciteit van alle bij hen bekende gecerificeerde PV projecten natuurlijk ook aangepast moet worden. Immers, het aantal installaties is bij hen verder niet gewijzigd, alleen is de toegevoegde capaciteit in september aanzienlijk omlaag bijgesteld. Derhalve is ook bij de gemiddelde systeemgrootte geen sterke toename meer te zien zoals in mijn oorspronkelijke exemplaar. Maar slechts een "voorspelbare, geringe groei", zoals uit deze nieuwe grafiek blijkt. Het systeemgemiddelde van de eind september bij CertiQ ingeschreven 14.049 PV projecten is inmiddels aangeland bij een - beslist respectabele - 41,8 kWp. Een factor 2,8 maal de minimaal binnen SDE "+" door RVO geaccepteerde minimum (aangevraagde) capaciteit van 15 kWp (achter grootverbruik aansluiting). Zoals weergegeven door de paarse streepjeslijn.

De overige grafieken waar relevante capaciteit data in staan zal ik, indien ik die voor komende analyses wil gebruiken, aanpassen waar noodzakelijk. Maar bovenstaande drie exemplaren geven de essentie van de gewijzigde status quo goed weer, in vergelijking met de originelen. Die wijzigingen zijn beslist "zeer fors" te noemen.

Andere consequenties - en oproep aan de sector

Uiteraard zijn er ook andere consequenties van deze - voor mij in ieder geval verrassende en hoogst onaangename - majeure ingreep in officiële cijfers van een dochterbedrijf van het onder Ministerie van Financiën vallende TenneT.

Ten eerste: status data netbeheerders

Sporadisch worden door enkele (beslist niet alle) netbeheerders zeer onregelmatig, en niet-geharmoniseerd af en toe wat accumulatie data over zonnestroom capaciteit gepubliceerd. Hier uit is helaas geen duidelijke, verantwoorde nationale accumulatie schatting af te leiden. Bij het door mij uitvoerig besproken deel van Enexis ontbreekt bijvoorbeeld de daar beslist aanwezige "massieve" accumulatie van de projecten achter een grootverbruik aansluiting, er wordt niets over gezegd. Polder PV heeft echter al een groot volume grote PV projecten in Enexis gebied in zijn projecten sheet staan, er komen wekelijks forse installaties bij. Wel claimen alle netbeheerders in hun communicaties regelmatig dat het voor particulieren "noodzakelijk" is, om hun kleine installaties aan te melden bij energieleveren.nl. Zo werd in het recente, door Enexis Groep gepubliceerde artikel van 26 september ("Steeds meer zonne-energie" uit archief, met diverse eenheden blunders, door mij gekraakt, foutief gereviseerd, en sinds gisteren weer verwijderd van hun website) weer opgeroepen om aan te melden, zo gezegd omdat het "belangrijk is om te weten wat het piekvermogen (Wp) van alle zonnepanelen in ons gebied is". Als we nu weten dat er majeure ingave fouten door "een" (niet met name genoemde) netbeheerder in de ordegrootte van 100 MWp in een maand tijd worden gemaakt (het equivalent van dik 37.000 residentiële installaties van 2,7 kWp), als invoer voor wat "de meest betrouwbare PV cijfers van Nederland" zouden moeten zijn, die van CertiQ, mag u wat mij betreft vraagtekens bij dat uitgangspunt gaan zetten.

Ten tweede: CertiQ data zouden waterdicht moeten zijn - en blijven (zie ook reactie CertiQ onderaan ¹)

CertiQ is de enige entiteit in de grote Nederlandse energiewereld die Garanties van Oorsprong voor "groene" stroom (en warmte) mag uitgeven. En die cijfers moeten staan als een huis. Er mag gewoon niets mis gaan met die cijfers, en/of de daar aan ten grondslag liggende data, omdat het systeem waterdicht moet zijn, mede gezien allerlei toestanden in het verleden. En, uiteraard, omdat Nederland de grootste importeur van GvO's is en er een "levendige handel" van die certificaten is opgebouwd.

Tot nog toe waren die cijfers - zeker wat de certificaten zelf betreft - zonder meer betrouwbaar, en je kon er blind op varen of een huis op bouwen. Maar nu blijkt in één maandrapport dat er een - gelukkig snel herstelde - datum fout werd gemaakt in de "headers" van de gepubliceerde tabellen. Echt serieus is echter de tweede, hier beschreven "major glitch". Dat netbeheerders kennelijk zeer grote ingave fouten kunnen maken bij de capaciteiten van PV projecten. En dat die (majeure) foute ingaves zelfs in eerste instantie niet opgemerkt hoeven te worden bij CertiQ. Ik vind dit hoogst onrustbarend. Gelukkig is bij "signalement" mijnerzijds snel ingegrepen (al moet een "definitief september rapport" bij de publicatie van dit artikel kennelijk nog worden gepubliceerd). Maar het ging dan ook om een kolossale, zeer "opvallende" fout van een netbeheerder, die snel werd getraceerd.

Maar wat, en dat heb ik CertiQ ook voorgelegd, als er "minder opvallend grote fouten" in de aangeleverde (capaciteits-) data van netbeheerders blijken te zitten? Dan is het heel goed mogelijk, dat die fouten onbemerkt blijven, en gewoon in de - tot nog toe - als "zeer betrouwbaar te achten" data overzichten van CertiQ terecht zullen komen. Dit wordt echt een grote issue, omdat er ongelofelijk veel, grote tot zeer grote SDE gesubsidieerde projecten zijn toegekend door RVO, verdeeld over verschillende SDE regelingen. En je wil gewoon niet, dat bij oplevering van grote volumes van dergelijke PV projecten, er fouten worden gemaakt bij de capaciteit opgaves aan CertiQ. Het is in Nederland immers de enige instantie die trouw, en maandelijks harde statistieken over (o.a.) zonnestroom publiceert. Andere betrouwbaar te achten data worden niet (meer) gepubliceerd, de laatst bekende "openbare" publicatie van het PIR register van de netbeheerders bij Rijkswaterstaat (Klimaatmonitor) is van mei 2016, en geeft slechts data op tot en met 2015 (!!). Dat is sowieso onacceptabel, en dat moet echt veranderen. Het kan en mag verder niet zo zijn, dat aan de betrouwbaarheid van de CertiQ data getwijfeld kan worden omdat "issues" zoals het door mij gesignaleerde mogelijk vaker zouden kunnen gaan voorkomen. Want als dat geschiedt, zijn we "nergens meer" op het gebied van onderbouwde zonnestroom statistieken. Dan heb je veel natte vingers nodig om nog enigszins acceptabele (?) "marktafschattingen" te kunnen doen (en niet meer dan dat). Dit lijkt mij een absoluut onwenselijke situatie, die zo spoedig mogelijk gewijzigd dient te worden. Ook gezien het nationale belang van zorgvuldige statistieken, borgings-commissies die het Energie Akkoord moeten laten slagen, etc. Nederland ontbeert degelijke PV statistieken, en dat is volslagen onacceptabel in die grote volumes genererende duurzame energie markt.

Roepen dat het mis is, is niet (meer) voldoende

Er wordt al vele jaren in de PV sector geklaagd over de allerbelabberste toestand van de marktcijfers van zonnestroom in Nederland. Ik roep het al jaren, maar ik onderbouw mijn kritiek al die tijd wel met snoeiharde feiten, voor zover die hard zijn te maken. Of voor zover ze überhaupt m.b.v. enigszins onderbouwde data zijn te reconstrueren. De sector is tot nog toe, ook al roept ze regelmatig dat het erg is met die cijfers, nog nauwelijks in beweging gekomen. Als u uw eigen, toekomstgerichte markt echt serieus neemt, mag u dat er niet meer bij laten zitten. Of door "vrijwilligers" als ondergetekende met zeer beperkte middelen "laten oplossen". Die oplossing komt er met dit soort problemen namelijk niet, zonder handen uit de mouwen, en druk op de cijfers verstrekkende instanties om de situatie structureel te gaan verbeteren. De sector zal honderd procent klaarheid, actualiteit, en heldere rapportage moeten gaan afdwingen. Desnoods via verplichtingen, via de "politieke weg". Als de sector niet zelf het voortouw gaat nemen, zal ze blijvend geconfronteerd worden met murky statistieken waar geen touw aan is vast te knopen. Hoogst onaangename incidenten zoals in dit artikel geschetst zullen mogelijk vaker gaan voorkomen. Als gevolg daarvan baseert de PV sector eventuele voorspellingen over de status en de nabije toekomst van haar eigen, hard groeiende markt blijvend op drijfzand. Dat kan toch niet de bedoeling zijn?

Ik hoop dat het niet zo ver hoeft te komen. Maar de antwoorden en de oplossingen liggen grotendeels bij jullie. Veel succes met de invulling daarvan!

Hoogachtend

Peter J. Segaar

Polder PV

Leiden

¹ Nagekomen - e-mail van CertiQ

Na publicatie van dit artikel kreeg ik een e-mail van CertiQ, waarin ze uitleggen dat de verkeerd ingevoerde capaciteits-cijfers - uiteraard - geen invloed hebben op de feitelijke meetwaarden van de opgewekte elektriciteit van de aangemelde installaties, waar aan immers het hele garanties van oorsprong gebeuren is gekoppeld. Wel erkennen ze dat de door mij opgemerkte unieke record toevoeging, die uiteindelijk helemaal geen record bleek te zijn, een vervelende fout betreft. En stellen ze: "Desalniettemin vinden wij het zeer betreurenswaardig dat deze 'omissie' ons niet eerder is opgevallen. Wij zullen aan onze kant de processen (en mensen) weer gaan aanscherpen, zodat de kans op dit soort fouten in de toekomst wordt verminderd". Uiteraard met dank aan CertiQ, dat ze dit oppikken, en de processen verder gaan verbeteren.

Statistische overzichten CertiQ (extern). Status september rapportages tijdens publicatie van dit artikel. Elektra: 10 oktober 2017 (3e versie, met correcte accumulatie cijfers PV); warmte (2e versie, gecorrigeerde datum velden headers)

^ TOP |

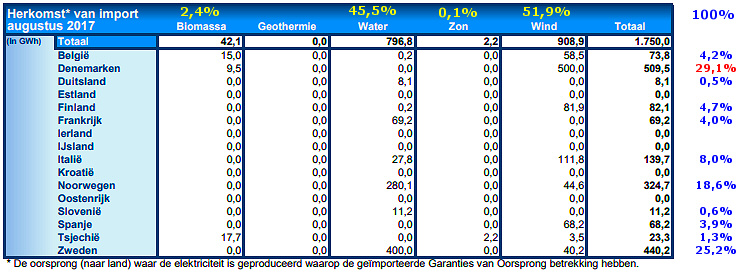

5 oktober 2017: CertiQ september rapportage 2 - import / export groencertificaten, warmte dossier. In het tweede deel van de analyse van het september rapport van CertiQ (deel 1 hier) de import/export cijfers van garanties van oorsprong, en kort het warmte dossier. De unieke dynamische grafiek die de variërende contributie van GvO's voor elektra per land, voor import Nederland in toont, is ook bijgewerkt.

Import / export GvO's

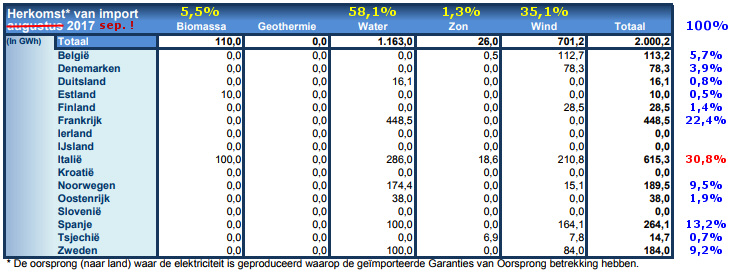

Hier onder vindt u weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's. Getoond is de oorspronkelijk gepubliceerde tabel, zie disclaimer er onder !

^^^

Tabel zoals verschenen op 3 oktober 2017 op de CertiQ website. Percentages

berekend door Polder PV.

NB: Er was helaas in de oorspronkelijke versies een fout geslopen in

de header data van de tabellen (augustus moet hier zijn: september).

CertiQ is hiervan reeds op 3 oktober door PPV op de hoogte gesteld,

eind 4 oktober stonden de nieuwe, gecorrigeerde tabellen

op de site (met nieuwe datum aanduiding, 4 oktober 2017).

De landen die als "grootste GvO exporteur naar Nederland" kunnen worden bestempeld wijzigen meestal met de maand. In september was het ditmaal Italië. Wat in juni ook al de grootste leverancier van GvO's, Nederland in, was dit jaar. En wat als enige land regelmatig van 4 verschillende modaliteiten groene papierwaren aanlevert (geothermie GvO's zijn nog relatief zeldzaam in de import "mix", in dit maandrapport wederom nihil). Het aandeel van Italië in september was 30,8%, wat een stuk lager was dan de 57% van juni. Waterkracht (voornamelijk uit de Alpen) was de grootste contribuant uit dat land (ruim 46% van de "mix" aan certificaten uit Italië).

Frankrijk bezette in september de 2e plaats, met 22,4% van de import certificaten voor ons land, ditmaal volledig uit waterkracht GvO's bestaand. Verrassend wellicht, eindigde Spanje op de derde plaats (en niet een Scandinavisch land). Die haar 13,2% aandeel op het totaal verdeelde over 100 GWh hydropower GvO's (38%), en ruim 164 GWh wind exemplaren (62%). Pas dan zien we twee Scandinavische (voormalige) "groot" leveranciers verschijnen, Noorwegen met 9,5%, en Zweden met 9,2%. België en Denemarken deden ook nog redelijke duiten in het zakje (5,7 resp. 3,9%), de rest van de in totaal 11 contribuerende landen in dit maand rapport zit er ver onder.

Ditmaal was wederom niet Noorwegen, maar Frankrijk de grootste waterkracht GvO's leverende partner, met 448,5 GWh. Waterkracht was als geheel weer dominant aanwezig in de GvO mix (58,1%) windkracht volgde op gepaste afstand (35,1%). Biomassa voegde nog een behoorlijke 5,5% toe. En zelfs zonnestroom deed dit maal aardig haar best, met nog eens 1,3% (fors meer dan de 0,1% in het vorige maandrapport).

Totale import GvO's

Absoluut bezien is de import van GvO's t.o.v. de vorige maand wederom toegenomen. In historisch perspectief bezien waren de import volumes: oktober 2016 4,2 TWh, november 1,4 TWh, december 5,4 TWh, januari 2017 4,2 TWh, februari 4,3 TWh, bijna 4,4 TWh in maart, 2,7 TWh in april, 2,2 TWh in mei, 1,9 TWh in juni, 2,8 TWh in juli, in augustus minder dan 1,8 TWh, en in september weer 2,0 TWh. Het volume import GvO's in september ligt daarmee op een nog steeds relatief lage 20% van een twaalfde deel van het fysieke Nederlandse stroomverbruik in heel 2016 (119,6 TWh volgens StatLine update van 28 aug. 2017; aandeel was nog 28% in juli). Ditmaal werd dus wederom gelukkig "een relatief bescheiden deel" van het gemiddelde maandelijkse stroomverbruik op die manier fictief schoon gewassen met buitenlandse "groenheid". Al blijft 2 TWh nog steeds een aanzienlijke hoeveelheid elektriciteit in een maand (het is equivalent aan de helft van de maximaal haalbare jaar productie van kerncentrale Borssele).

Verschuivingen in het "12 maanden taartdiagram" t.o.v. het exemplaar voor augustus. Italië, wat de eerste plaats ten koste van Noorwegen heeft ingenomen, zakte weer licht in, volgens de volgende reeks: dec. 2016 21,7%, jan. 2017 19,8%, feb. 18,9%, mrt. 17,1%, 16,3% in april en mei, een sterke stijging naar 18,9% in juni tot zelfs 19,5% in juli, vervolgens een schommelende beweging, van 18,5% in augustus, naar wederom 19,5% in september.

Het aandeel van Noorwegen, in de juli rapportage voor het eerst niet meer het hoogste aandeel, is weer naar een nieuw "dieptepunt" gezakt. Evolutie van het aandeel van Noorwegen: Nov. 2016 26,0%, dec. 25,5%, jan. 2017 24,2%, feb. 23,3%, 22,2% in maart en april, 21,2% in mei, 20,3% in juni, 16,5% in juli, 16,7% in augustus, tot slechts 15,1% in september. Het verloop bij Denemarken was als volgt: sep. 2016 12,4%, okt. 13,2%, nov. 14,5%, dec. 16,3%, jan. 2017 18,3%, feb. 16,8%, mrt. 17,2%, apr. 15,7%, mei 16,4%, 15,6% in juni, 15,4% in juli, 16,2% in augustus, en weer terug zakkend naar 15,2% in september, nog net voor Noorwegen.

Frankrijk, waarvan de positie in januari stabiliseerde op een zeer lage 8,6%, groeide door de weer hoge februari (11,0%), maart (11,1%) en april (11,4%) contributies, viel in mei weer omlaag naar 10,1% in de juni rapportage. Maar klom weer terug naar 11,3% in juli, via 11,2% in augustus, naar wederom een respectabele 12,2% in september. Zweden, wederom abusievelijk niet in de legenda weergegeven door CertiQ (onderaan toegevoegd door Polder PV), ging aanvankelijk van 8,8% naar 7,5% (januari), 8,9% (feb.), 8,8% (maart), 9,6% in april, en in mei naar 9,9%. Viel terug naar 9,3% in juni, verder omlaag naar 8,5% in juli, om in augustus weer de weg omhoog te vinden naar 9,5%, tot 9,6% in september. Relatieve nieuwkomer Spanje, aanvankelijk van een half procent, via 1,1% (januari), 2% (februari), evolueerde stapsgewijs verder omhoog naar 5,5% in maart, 5,7% in april, 5,9% in mei, en 6,5% in juni. En heeft, zoals eerder door Polder PV voorspeld, met haar in juli bereikte 8,1% Finland ingehaald, waarbij de voorsprong in september verder werd uitgebouwd (Spanje 8,6%, Finland 7,3%). De rest van de landen zit onder de 5%. Relatieve nieuwkomer Tsjechië is links bovenaan (nog niet als "segment") zichtbaar, met nog slechts 0,2% op de teller.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Polder PV gaat nog een stapje verder met de extensie van de dynamische grafiek die voor het eerst bij de analyses van de februari tm. juli rapportages voor 2017 werd opgemaakt.

Om deze verschuivingen wat beter zichtbaar te maken, heeft Polder PV van de afgelopen 16 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ, een animatie gemaakt. Tsjechië, nieuw ingetreden bij CertiQ, is voor het eerst in de update van juli 2017 toegevoegd. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (geel):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import, export, en "consumptie" van groene stroom certificaten in eigen land ("afboekingen"), zie de details in een vorige bespreking. Goed is in de animatie te zien dat Noorwegen haar langjarige leiders-positie in juli kwijt raakte aan Italië, en dat ook Zweden haar aanvankelijk prominente plaats zag afzwakken in de loop van de tijd. Verder is goed de snelle groei van Denemarken en, later, van Spanje te zien als belangrijke nieuwe contribuanten aan de GvO import, Nederland in.

In de afgelopen 12 maanden inclusief september 2017 werd volgens CertiQ voor een volume van maar liefst 37.188 GWh aan GvO's Nederland in geïmporteerd. Dat niveau is weer een procent hoger dan in de 12 maanden tm. het augustus rapport, en ligt tussen dat van juni (38.152 GWh) en juli (35.647 GWh) in, nog steeds blijvend hoog. Dit, terwijl er in de periode van 12 maanden tm. augustus 2017, met nog voorlopige cijfers voorhanden, slechts voor 14.714 GWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) van stroom uit hernieuwbare bronnen werd gerealiseerd (iets hoger dan tm. juli). Een equivalent van nog steeds slechts 40% van het volume aan import GvO's werd in eigen land opgewekt. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onveranderd groot.

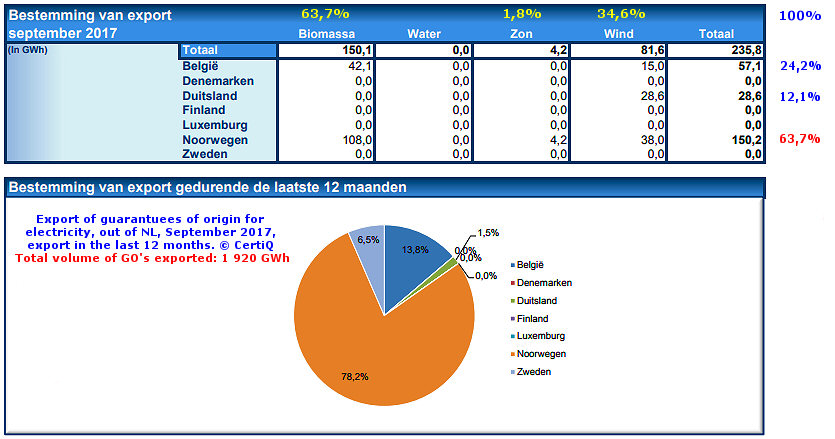

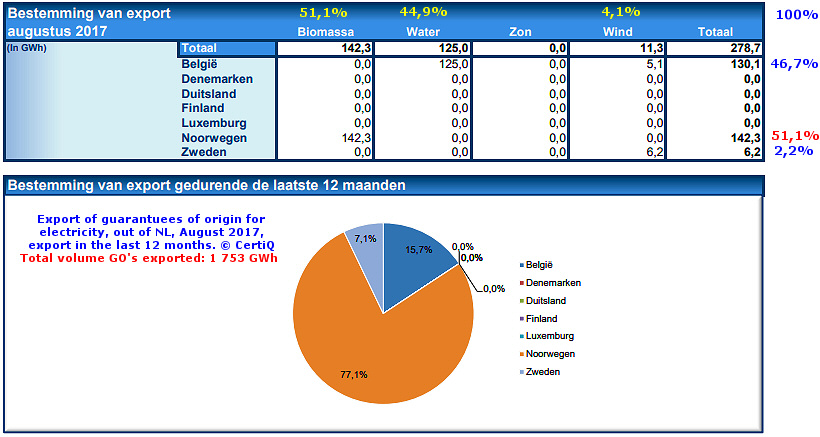

Export

Het "detail" plaatje voor de export van GvO's in september. Veel simpeler dan dat voor de import.

In september werd weer fors minder volume aan GvO's dan in augustus (279 GWh, hoogste maand volume in 2017) Nederland uit ge-exporteerd, bijna 236 GWh. In juli 2017 werd nog maar 110 GWh aan GvO's ge-exporteerd, het laagste niveau dit jaar was, op "exceptioneel" maart (4,2 GWh) na, april (77 GWh).

Tijdens het continue stuivertje wisselen tussen de lange tijd enige overgebleven "export kandidaten" was het in september wederom Noorwegen die de meeste groene papierwaren "retour" mocht ontvangen, 150,2 GWh, bijna 64% van het totaal. België kocht ruim 24% van het totale volume. Voor de tweede keer op rij is er nu weer een derde land, Duitsland, wat zelf een zeer hoge duurzame stroom productie kent (met name wind- en solar volgens Energy-Charts van Fraunhofer), wat desondanks een substantieel deel van onze export GvO's opkocht (28,6 GWh / 12,1% van totaal). Voor het laatst dat een ánder land dan Noorwegen en/of België GvO's van Nederland kochten was, afgezien van voorgaande maand (augustus, toen kocht Zweden een beetje van het export volume, 2,2%), mei 2016, toen onze oosterburen een zéér bescheiden hoeveelheid van 626 MWh aan GvO's afnamen van Nederland (zie bespreking).

Het grootste deel van de export GvO's kwam in september wederom van biomassa certificaten (bijna 64%), wind-certificaten namen het leeuwendeel van de rest voor hun rekening (bijna 35%). En bleef er dus nog een beetje aan zonnestroom GvO's over (1,8%) om aan een gelukkige handelaar uit het in de hydropower verzuipende Noorwegen te kunnen verkopen. De ratio export / import van GvO's is in september weer een stuk afgenomen, tot 11,8% (236 / 2.000 GWh). Dat was in augustus relatief hoog, 15,9% (279 / 1.750 GWh), in juli echter maar 3,9% (110 / 2.811 GWh), in juni 6,1% (116 / 1.897 GWh), in mei 5,0% (109 / 2.159 GWh), en in april 2,8% (77 / 2.726 GWh), in februari nog 4,4%, in januari 6,5%. In december 2016 4,1%, in november 9,2%, en in oktober 4,3%. Maart 2017 was exceptioneel, met een ratio van slechts minder dan 0,1% (er werd toen bijna niets aan GvO's ge-exporteerd uit NL).

Onderaan het taartdiagram voor de laatste 12 maanden, waarbij, door het wederom hoge aandeel in september, de positie van Noorwegen weer verder is uitgelopen op België. Het aandeel nam in de reeks vanaf november 2016 toe van 47,9%, via 52,3% in december, 60,8% in januari, 65,3% in februari, 65,4% in maart, 70,8% in april, 73,9% in mei, 80,5% in juni, 80,7% in juli, iets terug gevallen tot 77,1% in augustus. Daarna steeg het percentage in september weer naar 78,2%, ondanks de - bescheiden - contributie van Duitsland in deze maand. Het aandeel van België daalde verder, van 54,2% (oktober 2016) naar nog maar 13,8% in september 2017. Zweden kwam in een keer op de derde plaats vanwege de contributie in augustus (nu 6,5% van totaal), en Duitsland sluit de rij met landen die "iets" ontvingen, de afgelopen 12 maanden, met 1,5% van het totaal.

Over de laatste 12 maanden gemeten is het aandeel van alle andere landen nihil gebleven. In die periode van een jaar blijft het export volume, 1.920 GWh tm. september (wel behoorlijk gestegen t.o.v. de 1.753 GWh tm. augustus, en de 1.517 GWh tm. juli), nog steeds een zeer bescheiden deel t.o.v. de totale import van GvO's in dezelfde periode (37.188 GWh, eerste taartdiagram in dit artikel): 5,2% Dat was in augustus nog 4,8%, in juli 4,3%, in juni 4,1%, in mei 4,0%, in april 3,7%, en in januari was het 4,2%. Dus zelfs al is die ratio inmiddels wel behoorlijk verder gestegen: Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid".

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijkt het aantal projecten, na een (netto) verlies van 1 exemplaar in de augustus update, nu weer met 4 installaties te zijn toegenomen, allen biomassa projecten, van 258 naar 262 stuks. Netto bezien ging deze toename gepaard met een toename van 4,54 MWth aan duurzame warmte producerende capaciteit, dus grofweg gemiddeld 1,1 MWth per installatie. De daarnaast ook al lang ingeschreven 13 geothermie installaties hebben een geaccumuleerde capaciteit van 199,2 MWth. Dat is bijna 11,6% van de totale "warmte capaciteit", wat in het september rapport optelt tot ruim 1.718 MWth (de rest zijn biomassa verwerkende installaties van divers kaliber).

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden tm. augustus op een warmte equivalent van 3.179 GWh. Dat is 7,3% meer dan de 2.964 GWh gemeld in het vorige maandrapport. Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Onder de door CertiQ getoonde progressie grafiek in het maand rapport staat dan ook een expliciete disclaimer, "De grafiek ... laat gedurende het lopende kalenderjaar ... altijd slechts het totaal van productiecijfers zien dat door CertiQ is ontvangen en vastgesteld". Genoemde hoeveelheid duurzaam geproduceerde warmte is in ieder geval energetisch bezien het equivalent van bijna 22% van de ruim 14,7 TWh (el.) die in de laatste 12 maanden tot en met augustus 2017 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende vergelijkbare dossier bij CertiQ.

Thermische

zonne-energie: "beweging"

In het subdossier thermische zonne-energie is bij CertiQ, sinds

de melding van een nieuw project in het vorige rapport (zie ook evolutie

plaatje aldaar), geen wijziging meer gekomen in het huidige exemplaar.

Vanwege het nog geringe aantal installaties, is thermische zonne-energie nog niet in de energie productie grafiek van CertiQ opgenomen, met de bijgaande verklaring: "Productiecijfers voor zonthermie-installaties zijn nog onvoldoende beschikbaar en worden derhalve niet getoond."

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2017:

September 2 (huidige artikel, import/export GvO's, warmte)

September

1 (focus op evolutie zonnestroom, spectaculaire, voorheen ongekende

record toevoeging gecertificeerde PV capaciteit)

Augustus

2 (huidige artikel, import/export GvO's, warmte)

Augustus 1

(focus op evolutie zonnestroom, wederom nieuw maandelijks productie

record / GvO evolutie zonnestroom)

Juli

2 (huidige artikel, import/export GvO's, warmte)

Juli

1 (focus op evolutie zonnestroom, nieuw maand record aantal netto

toegevoegde PV installaties)

Juni

2 ( import/export GvO's, warmte)

Juni

1 (focus op evolutie zonnestroom, nieuw maand productie record /

GvO's zonnestroom)

Mei

2 ( import/export GvO's, warmte)

Mei

1 (focus op evolutie zonnestroom; doorbreking 500 MWp accumulatie,

nieuw maand productie record)

April

2 (import/export GvO's, warmte / thermische zonne-energie)

April

1 (focus op evolutie zonnestroom; maandrecord uitgegeven aantal

GvO's zonnestroom)

Maart 2

(import/export GvO's en warmte)

Maart

1 (focus op evolutie zonnestroom)

Februari 2

(import/export GvO's en warmte; primeur - dynamische weergave import

GvO's)

Februari

1 (focus op evolutie zonnestroom)

Januari

2 (import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom; record toename capaciteit/mnd)

2016:

December

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Eerdere jaren: zie artikelen overzichten via index (vrijwel altijd aan begin van de maand bespreking nieuwe CertiQ maandrapport)

Statistische overzichten CertiQ (extern)

^ TOP |

4 oktober 2017: Spectaculair nieuw record gecertificeerde PV capaciteit september rapportage CertiQ. Opgelet ! Major Revision van capaciteit zonnestroom in correctie september rapport !! Zie update 11 oktober 2017 !

(oorspronkelijke tekst en grafieken:)

De september rapportage van CertiQ bracht voor de zoveelste maal een nieuw record. En niet zo maar eentje. Nog nooit eerder werd er, tussen twee maandelijkse updates in, zo veel nieuwe gecertificeerde PV capaciteit gerapporteerd, als in het verslag over september. Er werd (netto) een indrukwekkend volume van maar liefst 116,3 MWp nieuwe capaciteit gemeld t.o.v. de augustus rapportage. Dit, terwijl het netto aantal nieuwe installaties slechts op een bescheiden niveau van 71 exemplaren bleef steken. Polder PV zette de nieuwste CertiQ data voor u als vanouds grafisch op een rijtje.

Bij de maandelijkse "netto" toevoegingen (of: tijdelijke afnames) van aantallen installaties, met referentie de rechter Y-as, in rood, lijkt er weinig aan de hand te zijn in de september rapportage. Na het opvallende juli 2017 maand record van (netto) 445 nieuwe PV installaties viel de netto toename per maandrapport weer fors terug. In augustus naar een relatief bescheiden aantal van 91 exemplaren, in september zelfs nog iets minder: netto 71 gecertificeerde installaties werden opgenomen in het CertiQ register (netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-installaties).

De accumulatie is getoond in de gele curve (referentie: linker Y-as) die, na het "plateau" in 2013-2015, het laatste jaar opvallend is gaan stijgen, doch met de nieuwe cijfers in de laatste maand rapportages weer enigszins afvlakt. De curve heeft wel in het september rapport de 14.000 PV-installaties overschreden, en eindigde op een niveau van 14.049 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan).

In de volgende grafiek heb ik de resultaten bij de aantallen anders weergegeven, met de maanden van elk jaar naast elkaar gegroepeerd, om de verschillen tussen de jaren goed te kunnen weergeven:

Hieruit blijkt duidelijk, dat er per jaar grote verschillen zijn opgetreden tussen de maandelijkse rapportages onderling, dat negatieve groei mogelijk is geweest (met name in de periode van "verplichte her-inschrijvingen bij CertiQ", 2013-2015). En dat de hoogste netto toename tot nog toe in juli 2017 is geweest (445 installaties netto toegevoegd in die maand). Als we de volumes per jaar narekenen, zijn de beginjaren met nog "gedoogde" residentiële projecten (SDE 2008 tm. 2010, "kleine categorie") dominant geweest. Waarvan de realisaties met name in de jaren 2009 tm. 2012 tot CertiQ zijn doorgedrongen: 2009 2.829 netto nieuwe installaties volgens de maandrapportages, terugvallend naar 1.490 exemplaren in 2012. Daarna vielen vanwege het uitsluiten van kleine residentiële projecten (minimum drempel per SDE 2011 15 kWp) de aantallen fors terug. En wel naar dieptepunten in 2014 (negatieve groei, van 256 installaties a.g.v. de herinschrijvings-verplichting) en 2015 (474 netto nieuwe inschrijvingen). Daarna veerden de aantallen weer op door de groei van implementatie van met name de SDE 2014 projecten, naar 1.254 netto in de plus in 2016. Dit volgens maandrapportages, hier kom ik nog op terug. Een nieuw "SDE plus periode" record van al 1.517 nieuwe systemen werd bereikt in de cumulatieve rapportages van januari tm. september 2017. Dit heeft natuurlijk veel te maken met de implementatie van een grote hoeveelheid van de binnen SDE 2014 beschikte installaties (bijna 3.000). Wier beschikking natuurlijk zo'n beetje dit jaar ingevuld moet gaan worden, anders komt deze wettelijk te vervallen, en staan de ontwikkelaars met lege handen.

Note! This graph has been substantially modified for Sep. 2017 due to major revision by CertiQ. See new version here !

Het grote "spektakel" van het september rapport is direct in deze grafiek af te lezen. Vergelijk vooral dit exemplaar (met heftig aangepaste Y-as !) met die voor de status in het voorgaande rapport, van augustus. De netto capaciteits-groei voor zonnestroom installaties was in het september rapport van CertiQ ronduit spectaculair te noemen. Er werd (netto) 116,3 MWp aan PV capaciteit toegevoegd, wat het voorgaande record in januari 2017 (45,7 MWp netto nieuw) direct verpletterde. Ruim 2 en een half maar zo veel capaciteit werd in het september rapport nieuw toegevoegd t.o.v. dat vorige record volume in januari. Daarmee werd in een klap de wat "gezapige trend" in de voorgaande maanden goed gemaakt.

Een ander gevolg van deze ronduit opmerkelijke netto toevoeging was, dat het gemiddelde van de maandelijkse toevoegingen in 2017, tot de vorige maand nog "slechts" 21,6 MWp/mnd, abrupt steeg naar een niveau van maar liefst 32,1 MWp/mnd (groene stippellijn). Een relatieve verhoging van 49% !! Een andere gevolg van deze explosieve toename van het maandelijkse gemiddelde in 2017 (eerste 9 maanden), is dat de afstand tot dat gemeten over het gehele kalenderjaar 2016 (rose stippellijn, plm. 16 MWp/mnd) fors is toegenomen. Dat gemiddelde is nu al verdubbeld.

Waar de grote toevoeging in het januari rapport zeer waarschijnlijk het gevolg was van de opname van het 30,8 MWp Sunport project in de databank van CertiQ, is de toename in de september update waarschijnlijk complexer. Een vergelijkbaar groot project als Sunport is nog helemaal niet gerealiseerd (wel wordt er van alles gepland). Ik heb in de maand september tot nog toe maar zo'n 45 MWp aan mijn projecten lijst toegevoegd, waarvan diverse van oudere datum (dus beslist niet het hele volume is in september gerealiseerd). Daar zaten "relatief grote" projecten bij als het Woldjerspoor zonnepark van 12 MWp, grote Zonnegilde installaties als Wezenberg en Graansloot in Overijssel, en Groene Agri in de Flevopolder. Maar ik heb natuurlijk nog lang niet alles "gezien" wat in die maand is opgeleverd. Een deel zal ik zelfs pas later dit jaar, of wellicht pas in 2018 "ontdekken", dat het reeds is opgeleverd. Toch kan dit beslist niet het "opvallende verschijnsel" verklaren dat er in het september rapport van CertiQ opeens 2 en een half maal zoveel volume is gepubliceerd dan wat ik in mijn eigen sheet heb toegevoegd. Dit kan echter wel verklaard worden door het vertraagd doorsijpelen van reeds (veel) eerder gerealiseerde grote projecten die ik wel al langer in mijn spreadsheet had staan als netgekoppelde installaties, maar die in de tussentijd nog niet "officieel" bij CertiQ waren aangemeld. Totdat ze - kennelijk behoorlijk "massaal" - in de september rapportage verschenen. Zie ook opmerkingen bij de cumulatie grafiek hier onder!

Gemiddelde

capaciteit PV projecten in september

Als we uitgaan van "relatief weinig uitstroom" uit de CertiQ

bestanden, en de maandelijkse netto toevoeging van (slechts) 71 nieuwe

installaties, met genoemde 116,3 MWp netto nieuwe capaciteit combineren,

zou hier uit resulteren dat een "netto nieuw toegevoegd project"

in de september update een gemiddeld systeem vermogen zou hebben van

een spectaculaire, ruim 1,6 MWp, per stuk. Dat zijn zelfs voor de huidige

Nederlandse begrippen "zeer grote" rooftop projecten (van

ruim zesduizend moderne kristallijne 270 Wp panelen per installatie).

En natuurlijk worden dergelijke projecten mondjesmaat ook wel gebouwd.

Maar men dient hier goed te beseffen dat het om een gemiddelde over

tientallen projecten gaat. Het gaat hier dus echt om forse installatie

capaciteiten, bij de september toevoeging, met mogelijk meerdere "zeer

grote" installaties van enkele megawattpieken.

Note! This graph has been substantially modified for Sep. 2017 due to major revision by CertiQ. See new version here !

Na het bereiken van de halve GWp aan gecertificeerde zonnestroom capaciteit in het rapport van mei 2017 ging de groei verder, zei het op een iets bescheidener niveau in de laatste maand rapportages. September bracht daar in een klap met veel bombarie verandering in. Nooit werd eerder in een maand update zoveel (gecertificeerd) PV volume toegevoegd. Wat duidelijk zichtbaar is in de laatste accumulatie kolom rechts in bovenstaande grafiek, ver uit-torenend boven de rest.

De enorme versnelling in het CertiQ dossier, sedert de nazomer van 2015 (juni: 129,5 MWp), is kristalhelder in deze al jaren door Polder PV geactualiseerde grafiek. Terwijl er eind augustus 2017 nog "maar" 572 MWp was geaccumuleerd, heeft de TenneT dochter in haar database in 1 maand een enorme sprong in de geaccumuleerde PV capaciteit gemaakt, en staat het dossier daar eind september nu al te "springen" met een omvang van 687,9 MWp. Een factor 31 maal het volume eind 2009 (22 MWp). En er zal nog heel veel op gaan volgen, gezien de enorme SDE subsidie portfolio's die er op het vlak van zonnestroom al eerder zijn beschikt door RVO. Verhevigd door de enorme toevoeging van de eerste SDE 2017 ronde (4.386 beschikte projecten met een nieuwe record omvang van 2.354 MWp, analyse Polder PV hier). De tussenpozen tussen het bereiken van een nieuwe "100 MWp" grens bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar steeds korter geworden (afstand tussen de vertikale blauwe stippellijnen in de grafiek).

Als we, ter vergelijking met de maandrapportages grafiek hierboven weergegeven, naar de groei van de capaciteits-curve in het diagram wat CertiQ al jaren in hun rapporten opneemt (rode lijn in onderstaande grafiek) kijken, zien we een wat ander beeld.

© september 2017 CertiQ

Dit komt, omdat CertiQ in deze grafiek waarschijnlijk de feitelijke inschrijvings-datum laat zien, en niet, zoals in mijn grafiek, de maand dat een installatie pas daadwerkelijk in het register bij de TenneT dochter werd bijgeschreven. Hier is niet in september een enorme sprong omhoog te zien (laatste datapunt rechts in grafiek, bijna horizontale lijn). Maar juist tussen juni en juli 2017. In die periode zijn mij geen "zeer grote" PV projecten bekend die de enorme, abrupte "sprong" in de grafiek kunnen verklaren. Het is mogelijk, dat grote project ontwikkelaars een over een langere tijd gerealiseerde grote portfolio met meerdere projecten in een keer bij CertiQ hebben aangemeld in de zomer periode, en dat daarmee zo'n nogal opvallende capaciteits-toevoeging in korte tijd is kunnen ontstaan. Een groot volume, wat mogelijk pas in september, na de zomervakantie, werd "verwerkt" door CertiQ en formeel in de bestanden werd opgenomen. Het lijkt me in ieder geval "moeilijk te geloven" dat ik in de zomerperiode enkele grote PV projecten van tientallen MWp-en over het hoofd zou hebben gezien - wat de rode lijn in bovenstaande grafiek zou kunnen suggereren.

Los van dit alles, is de evolutie bij de "aantallen installaties" (oranje kolommen in grafiek) veel "rustiger" verlopen in al die jaren sedert oktober 2014 (te karakteriseren als "gezapige groei"). Het gaat bij de hier dominant vertegenwoordigde SDE gesubsidieerde projecten immers niet om de "aantallen" installaties. Maar om de omvang ervan. Daarom zijn er zulke grote verschillen te zien bij de evolutie van de twee curves in de CertiQ grafiek.

CertiQ

data - vergelijking met vorig jaar

Om de grote versnellingsfase waar de CertiQ cijfers zich in bevinden

bij zonnestroom beter te duiden, toetsen we deze weer aan enkele cijfers

van vorig jaar. In de herziene jaar rapportages van CertiQ

is voor eind 2016 t.o.v. eind 2015 een bijgestelde jaar groei vastgesteld

van 12.989-11.585 = 1.404 nieuwe gecertificeerde PV installaties met

een gezamenlijk (nieuw) vermogen van 426-234 = 192 MWp (gemiddelde:

137 kWp per installatie). Als we de gemiddelde groei cijfers

voor januari tm. september 2017 daarnaast zetten (voorlopige cijfers:

169 netto nieuwe installaties cq. 32,1 MWp/mnd, systeemgemiddelde plm.

190 kWp), zou je extrapolerend op een kalenderjaar volume van

zo'n 2.028 installaties met een gezamenlijke capaciteit van ruim 385

MWp kunnen uitkomen. Dat zou een jaargroei van 44% bij de aantallen

nieuwe gecertificeerde projecten, en een verdubbeling bij de nieuwe

jaarlijkse capaciteit bij CertiQ inhouden. Dat zijn op zich al zeer

forse groeicijfers.

Enkele extra factoren kunnen hierij nog een groei percentage verhogende rol gaan spelen: (1) Er zijn diverse grote zonnestroom parken (met SDE "+" subsidie beschikkingen) in aanbouw, waarvan een deel dit jaar mogelijk al opgeleverd zal worden. Dat tikt aan bij de toegevoegde MWp-en bij CertiQ. (2) Gezien de "last chance" om nog legitiem oude SDE 2014 beschikkingen te verzilveren, is de verwachting dat beschikking houders nog zullen proberen om hun projecten daadwerkelijk op korte termijn gerealiseerd te krijgen, dus grotendeels nog in de resterende maanden van 2017. (3) Meestal worden de data die in de jaar rapportages van CertiQ voorkomen later behoorlijk omhoog bijgesteld. Zo bleek het totaal geaccumuleerde gecertificeerde volume bij PV in 2016 7% hoger te zijn geworden in de revisie dan in het eerste jaaroverzicht voor 2016 werd weergegeven (399 MWp werd 426 MWp). Dus de jaargroei in 2017 zou beslist nog wel hoger kunnen gaan uitpakken dan hierboven geschetst. Daarvoor moeten we echter wachten op de revisie van de cijfers over 2017, die we pas medio 2018 van CertiQ zouden kunnen gaan vernemen (eerste cijfers: begin 2018). De administratieve procedures zijn tijdrovend, en ook historische bijstellingen laten helaas lang op zich wachten.

Aandeel

CertiQ t.o.v. "CBS totale PV capaciteit" sterk gegroeid sedert

2014

We kunnen de huidige PV-capaciteit bij CertiQ afzetten tegen de inschatting

van het totaal geaccumuleerde zonnestroom genererende vermogen in heel

Nederland volgens de laatst beschikbare rapportage van En-Tran-Ce (overzicht

rapportages, augustus 2017: 2.390 MWp). Het Groningse onderzoeks-instituut

rekent, met nieuwe inzichten, sedert het voorlaatste rapport (juli:

2.340 MWp accumulatie), met een gemiddelde toevoeging van 50 MWp per

maand. Als we die toevoeging ook in september zouden hanteren (rapport

nog niet verschenen), zou er eind september dus volgens En-Tran-Ce's

methodiek 2.440 MWp PV vermogen kunnen staan in ons land. Met bovenstaande

cijfers van CertiQ (688 MWp), zou er bij de TenneT dochter eind van

die maand dus ongeveer 28% (NB: in aug. nog slechts

24%!) van die nationale capaciteit daar bekend staan als "gecertificeerd

vermogen". Als we december 2014 als ijkpunt van vóór

de versnelling bij CertiQ gebruiken (118,6 MWp volgens gereviseerd

jaar rapport 2014, wat 4,6% hoger ligt dan de 113,4 MWp in de eerder

gepubliceerde, "voorlopige" december rapportage voor dat jaar),

en het CBS cijfer ernaast leggen (1.048 MWp, zie grafiek in mijn laatste

artikel over CBS stats), komen we voor dat jaar op een verhouding

van slechts ruim 11% uit! Ergo: september 2017, ruim 2 en een half jaar

later, is dat aandeel van CertiQ capaciteit bij zonnestroom met een

factor 2,5 toegenomen. Een trend die waarschijnlijk gaat doorzetten,

als de residentiële markt "relatief matig" groeit / blijft

groeien, en de (grote) projecten markt daarentegen versneld groter zal

gaan worden - meestal met SDE "plus" beschikkingen op zak.

Note! This graph has been substantially modified for Sep. 2017 due to major revision by CertiQ. See new version here !

Systeemgemiddelde

capaciteit

Met de blijvend forse groei van de accumulatie van (gecertificeerde)

zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte groeien

in de cijfers van CertiQ. In september wederom, a.g.v. de enorme record

toevoeging aan capaciteit, zelfs "in extremo". Het

systeemgemiddelde nam afgelopen maand heftig toe, van 40,9 kWp (eind

augustus) naar een spectaculaire 49,0 kWp gemiddeld

voor alle eind september bij CertiQ bekende (grotendeels SDE-gesubsidieerde)

projecten. Dit is een factor 8,4 maal het gemiddelde begin 2010. En

is al een factor 3,3 maal zo hoog dan de minimum omvang waarvoor een

SDE "+" project sedert SDE 2011 (volgens wettelijk voorschrift)

wordt geaccepteerd door RVO (15 kWp, blauwe stippellijn).

De gemiddelde systeemgrootte van de netto toevoegingen in de september rapportage lag op véél hoger niveau dan in de afgelopen maand rapportages, ruim 1,6 MWp! Dat is sedert maart (178 kWp gemiddeld) dit jaar niet zo hoog meer geweest. Kennelijk zaten er dus meerdere (zeer) grote projecten bij het netto toegevoegde volume in september.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er véél, en ook zeer grote nieuwe SDE projecten gaan instromen bij CertiQ, zal dat effect (deels) worden opgeheven, zoals nu in een vrij unieke september rapportage is geschied. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben.

"Niet

SDE projecten" bij CertiQ

Zie hiervoor het commentaar bij het augustus rapport in mijn vorige

verslag.

Gecertificeerde productie weer seizoens-gerelateerd omlaag, maar nog steeds hoog

De accumulatie van de (gecertificeerde) PV capaciteit (magenta curve) is terug te vinden op de linker Y-as. Daarbij horen de rode 100 MWp interval lijnen.

Na het record volume van maar liefst 69,5 GWh aan Garanties van Oorsprong door CertiQ aangemaakt voor zonnestroom in juli, is met het verstrijken van de zomer in augustus weer een - logische - terugval te zien. In deze maand wordt normaliter al minder zonnestroom geproduceerd dan in de voorgaande drie tot vier maanden (zie procentuele overzicht van het kern-systeem bij Polder PV). Met de tot nog toe vastgestelde uitgifte van 59,5 GWh aan productie GvO's lag dat niveau ruim 14% lager dan het tot nog toe gerapporteerde record in juli. Het waarschijnlijk later nog aan te passen volume voor augustus 2017 is reeds 90% meer dan dat gerapporteerd voor augustus 2016 (31,4 GWh). Deze resultaten vindt u terug in de blauwe curve (referentie: rechter Y-as).

De "winterdip" van 2016-2017 ligt alweer een stuk hoger dan die van 2015-2016, vanwege forse tussentijdse groei van de gecertificeerde PV capaciteit, en de meer-productie van die nieuwe installaties bovenop de output van de al bestaande projecten. Omdat de GvO productie grafiek een maand achter loopt bij die voor de toegevoegde capaciteiten, is er nog geen effect te zien van de enorme toegevoegde nieuwe capaciteit in de september rapportage (zie 3e grafiek in dit artikel). Let op dat zeker de recenter gepubliceerde volumes achteraf altijd nog - meestal relatief bescheiden - aangepast kunnen gaan worden. De vorm van de curve kan dan nog enigszins gaan wijzigen (in ieder geval: een gladder verloop krijgen).