zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

149

148

147 146

145 144 143

142

141 140-131

130-121

120-111 110-101

|

^ TOP |

16 april 2018: Eindelijk - een nieuwe update van Klimaatmonitor databank, helaas nog tm. 2016. Het heeft lang geduurd voordat er nieuwe data zijn verschenen op waarschijnlijk het belangrijkste data portal over zonnestroom in ons land. Klimaatmonitor van Rijkswaterstaat, wat primair is opgezet om gemeentes te helpen in het kwantificeren van hun klimaat ambities en invulling daarvan, heeft eindelijk nieuwe cijfers gepubliceerd. Weliswaar "slechts" tot en met 2016 voor zonnestroom, maar dat is meer dan de laatst beschikbare cijfers tm. 2015, waarvan ik al in november 2015 (!) kond deed. Daarna is er lange tijd niets meer geschied op dit zeer belangrijke dossier op het gebied van zonnestroom, afgezien van een tussentijdse update van (alleen) de meest recente SDE data (zie analyse, 23 maart 2017). Ik heb het hier over het "geïntegreerde" totaal dossier, wat een volume van negen tot op buurtniveau ontdubbelde deel-dossiers omvat, en wat ik KMt noem.

Vorige week ontdekte ik echter, dat nieuwe data zijn toegevoegd, en wel tot en met 2016. Hoogste tijd, dus, om in ieder geval de ontwikkelingen bij de provincies op dit vlak bij te werken. Polder PV deed weer een uitgebreide analyse van de data, en publiceerde zoals gebruikelijk zijn bevindingen in een grote grafische update.

Meest frappant zijn de wijzigingen bij twee parameters in het KMt. Zwaar gestimuleerd door de verlengde Waardevermeerdering subsidies in de door gasbevingen en -schade getroffen provincie Groningen, nam deze eind 2016 reeds een leidende positie in bij de parameter "gemiddeld geregistreerd vermogen per inwoner" (234 Wp/inwoner). En bij de parameter "gemiddeld PV vermogen per (1.000) woning(en)" nam Flevoland eind 2016 met 539 kWp de leiders-positie over van Drenthe. Uiteraard zijn er nogal wat wisselingen in de ratings per provincie in de lagere echelons geweest. Polder PV heeft deze tot in detail uitgezocht en in diverse grafieken weergegeven.

^^^

Een van de nieuwe statistiek grafieken voor Nederland, in de uitgebreide

analyse. Evolutie van de aantallen adressen (cumulatieven van afzonderlijk

opgegeven provinciale aantallen) in de loop van de tijd, tm. 2016. Tussen

de jaren in de groeicijfers van de totalen t.o.v. het eindejaars-volume

van het voorgaande jaar.

In de Klimaatmonitor databank is inmiddels nationaal bezien een geaccumuleerde capaciteit van 1.984 MWp gerapporteerd voor 2016, wat slechts zo'n 3% lager ligt dan het door het CBS (eind 2017 definitief) vastgestelde eindejaars-volume voor dat jaar (2.049 MWp). Wat aantallen geregistreerde installaties betreft, kwam de teller eind 2016 inmiddels op 414.446 adressen met PV modules (primaire deeltabel met lands-totalen, in de grafiek is de cumulatie van de provinciale totalen weergegeven, die marginaal lager uitkomt). Voor eind 2015 kwam het aangepaste cijfer op ruim 332.000 PV adressen, wat significant veel minder is dan eerdere "berekende afschattingen" van Milieu Centraal. Wat in juli 2016 voor "eind 2015" nog tot een veel te hoog volume van "ruim 400.000 huizen met zonnepanelen" kwam. Als die berekening correct zou zijn geweest, zou Klimaatmonitor bijna 2 jaar later voor dat reeds lang verstreken jaar nog steeds ruim 17 procent "te weinig" adressen hebben opgevoerd. Gezien het feit dat het Klimaatmonitor volume, wat de opgestelde capaciteit betreft, zeer dicht bij de (niet door Milieu Centraal betwistte) door CBS opgegeven capaciteit is komen te liggen voor dat jaar (CBS definitief 1.515 MWp, KMt, 1.488 MWp, slechts <2% minder), lijkt die door diverse pers-organen gekopieerde afschatting door Milieu Centraal nu definitief als foutief / veel te optimistisch te moeten worden beoordeeld. Zie ook eerdere discussie daarover op Polder PV (artikel van 19 juli 2017).

In de uitgebreide analyse publiceer ik grafieken met de volgende parameters voor de 12 provincies in Nederland. Achter elke parameter de provincie met het grootste volume, eind 2016:

Daarnaast nog vijf andere grafieken:

Als laatste wordt ook nog een via de Klimaatmonitor databank gegenereerd drietal kaartjes van Nederland gegeven, met de verdeling van de in april 2018 in die database aanwezige PV adressen, de capaciteit, en ditto per inwoner, per provincie.

Verder s.v.p. lezen op de uitgebreide pagina met detailgegevens over de meest recente status van de Klimaatmonitor databank op het gebied van zonnestroom:

Klimaatmonitor update april 2018Stand

van zaken nationale PV statistiek |

^ TOP |

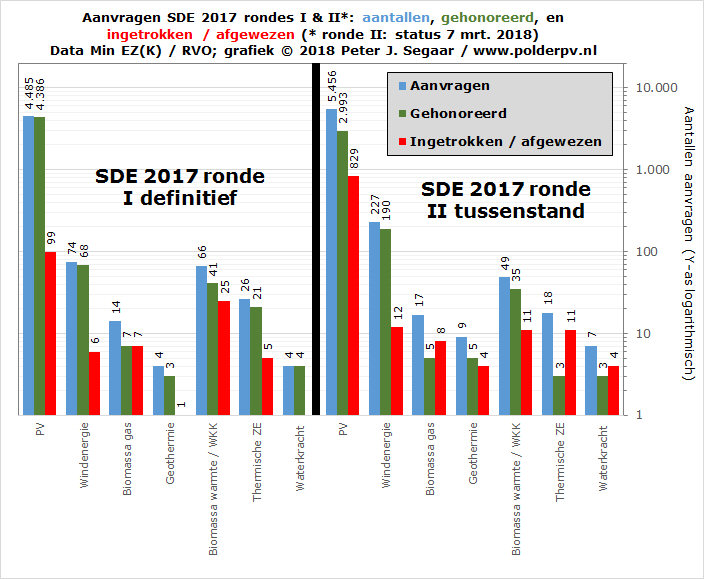

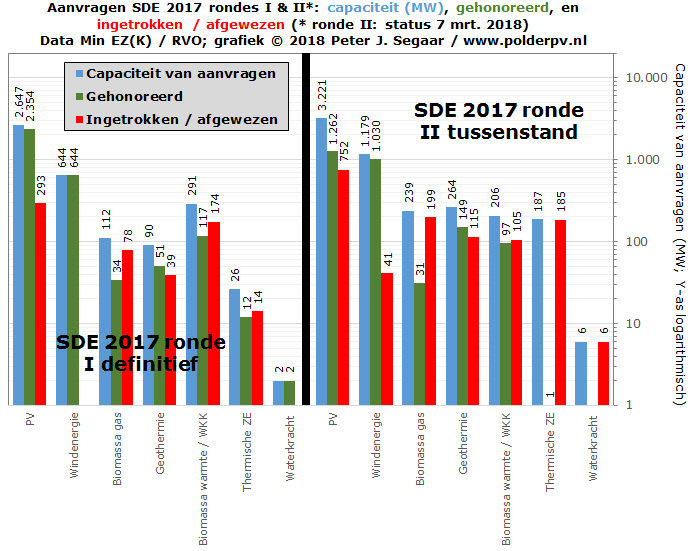

24 maart 2018: Tussenstand rapportage SDE 2017 najaarsronde - al veel uitval aangevraagde PV capaciteit (23% van aangevraagd). Het was al enkele malen aangekondigd: er zaten, in contrast tot de voorjaarsronde voor de SDE 2017 subsidie regeling veel "bagger" aanvragen bij in de najaarsronde. Die procedureel niet op orde waren, en/of die niet voldeden aan diverse voorwaarden (zie bespreking Solar Business Day van 24 januari 2018). Wiebes van Min. EZK heeft inmiddels een tip van de sluier gelicht hoe "erg" die uitval wel geweest is. Hij verontschuldigt zich in zijn laatste kamerbrief van 21 maart jl., voor het feit dat RVO nog steeds niet klaar is met de review van de grote berg aan aanvragen voor genoemde najaarsronde van SDE 2017. Die 5.783 aanvragen telde, waarvan 5.456 stuks voor PV projecten (zie ook bespreking Polder PV, 12 november 2017).

In de 2e bijlage bij die brief worden detail cijfers van een status update van 7 maart 2018 van RVO gegeven, met de stand van zaken. Hierin blijken reeds 2.993 PV projecten van een beschikking te zijn voorzien ("gehonoreerd"), met een gezamenlijk vermogen van 1.262 MWp, en een maximale budget claim van 1.497 miljoen Euro. Er zouden op dat moment nog 1.634 PV aanvragen (en nog 36 andere techniek aanvragen) in behandeling zijn. Met voor PV 1.207 MWp aangevraagde capaciteit, goed voor een maximale budget claim van ruim anderhalf miljard Euro.

Hieruit resulteert volgens de tabel een uitval van al 829 PV projecten (en een vijftig-tal aanvragen voor andere technieken, waaronder, opvallend, 12 windpark plannen, en ook al 11 thermische zonne-energie aanvragen). In de tabel worden verder geen andere "uitval cijfers" genoemd, maar die zijn uit de andere data te herleiden. PV is met het verlies van genoemde 829 projecten al 752 MWp aan aanvragen kwijtgeraakt, wat goed zou zijn voor al 935 miljoen Euro aan niet toegewezen (gemaximeerd) budget. In totaal zou er binnen de 2 SDE 2017 rondes al voor bijna 1,3 miljard Euro aan PV aanvragen verloren zijn gegaan.

Tussenstand in grafiek-vorm - vergelijking met SDE 2017 voorjaarsronde

Zoals gezegd is dit een status update van 7 maart 2018. Voor alle technieken was er toen al voor 4.929 miljoen Euro (gemaximeerd) budget toegezegd. Dat betekent, dat van het budget plafond voor die najaars-ronde er nog 1.071 miljoen Euro was "te vergeven". Voor de nog in behandeling zijnde aanvragen (totaal 1.670 stuks, waarvan 98%, 1.634 exemplaren, voor PV, was toen nog een maximaal aangevraagd bedrag van 1.873 miljoen Euro toe te kennen. Dat is 75% meer dan het bedrag wat nog besteed "mag" worden. Ergo, er zal bij de uiteindelijke toekenningen voor SDE 2017 ronde II nog (fors) meer aangevraagde PV capaciteit gaan uitvallen. Niet alleen vanwege "slechte aanvragen". Maar mede veroorzaakt door een te krap overblijvend budget. Het zal afwachten worden wat het eindresultaat wordt, maar het is beslist niet bemoedigend dat er nu al zo veel uitval is geconstateerd. Overigens is dat niet alleen bij PV het geval geweest, hoewel dat bij de omvangrijke aangevraagde volumes natuurlijk wel extra opvalt. In de volgende grafieken laat ik zien wat de effecten zijn geweest bij de aanvragen voor alle benoemde techniek modaliteiten. Daarbij heb ik tevens de (status quo van de) najaarsregeling afgezet tegen de finale resultaten voor de voorjaarsregeling, die véél minder uitval heeft gekend (met name bij PV), dan nu al voor de najaarsronde van SDE 2017 bekend is geworden.

In bovenstaande grafiek links drie parameters voor de aantallen aanvragen / beschikkingen cq. afwijzingen voor de voorjaarsronde van SDE 2017 (I), rechts van de zwarte balk die voor de status quo op 7 maart 2018, voor de najaarsronde (II). Per ronde zijn de oorspronkelijke aantallen aanvragen (blauwe kolommen) weergegeven, alsmede de definitief (SDE 2017 I) resp. op peildatum 7 maart 2018 (SDE 2017 II) reeds beschikte projecten (groene kolommen), en de afgewezen projecten (ditto, rode kolommen). De data zijn uitgesplitst voor 7 energie opwekkings-modaliteiten, zoals die zijn weergegeven in de kamerbrief voor de najaarsronde van SDE 2017. Deze zijn na-gerekend voor de meer uitgesplitste modaliteiten in kamerbrieven en RVO info voor de voorjaars-ronde, en op identieke wijze weergegeven in deze grafiek. Let op dat de Y-as logarithmisch is weergegeven, om de hoogte van de kolommen tussen de modaliteiten onderling niet te extreem te laten verschillen (wat in absolute zin natuurlijk wel een feit is).

Er was wel wat uitval in de voorjaarsronde, maar dat is relatief beperkt gebleven. Er zijn in totaal slechts 143 van de in totaal 4.673 aanvragen afgewezen (3,1%). Voor PV was dat 99 van de oorspronkelijk 4.485 aanvragen (2,2%). Waarmee die regeling voor zonnestroom beslist "een doorslaand succes" genoemd mag worden.

Een nogal sterk afwijkend beeld geeft de status update voor de najaarsronde te zien, rechts in de grafiek. Toen waren er al 879 van de oorspronkelijke 5.783 aanvragen afgewezen, voornamelijk (of misschien zelfs al "uitsluitend") op formele gronden van het niet voldoen aan de inschrijf voorwaarden. Dit betreft dus al een aandeel van 15,2% van het oorspronkelijke volume van aanvragen. Voor PV was de uitval al 829 van de oorspronkelijke 5.456 aanvragen, op hetzelfde percentage uitkomend, dus 15,2%. En dat, terwijl er nog 1.634 aanvragen voor PV projecten (30% van totaal) beoordeeld moesten worden. Dat is dus al veel slechter dan in de voorjaars-ronde, en het kan nog erger gaan worden als alle projecten zijn beoordeeld.

PV was zelfs niet de slechtste energie modaliteit wat de aantallen betreft in de najaars-ronde, want de uitval percentages waren zelfs al 57% bij waterkracht, en 61% bij thermische zonne-energie. Maar daar zijn de effecten al snel groot, gezien het geringe aantal projecten voor die modaliteiten (oorspronkelijk aangevraagd 7 resp. 18 projecten, uitval al 4 resp. 11 aanvragen).

Goede

nieuws

Het goede nieuws is natuurlijk dat er ook al heel veel volume is gehonoreerd

met een beschikking van RVO. In totaal zijn er al 3.234 projecten toegekend,

met een gezamenlijk vermogen van 2.571 MW en een maximale budget claim

van al 4.929 miljoen Euro (resp. 56%, ruim 48%, en bijna 50% van de

oorspronkelijk aangevraagde volumes). Waarvan voor alleen zonnestroom

zijn toegekend 2.993 projecten, met een gezamenlijke capaciteit van

1.262 MWp, en een maximaal te claimen budget van 3.968 miljoen Euro

over de 15 jaar exploitatie periode (zie ook laatste grafiek in dit

artikel). T.o.v. de oorspronkelijk aangevraagde volumes zijn dat voor

PV aandelen van 56%, 48%, resp. 50%. Met de toekenning van 1,262 GWp

uit de najaars-ronde, is het totaal aan SDE beschikkingen inmiddels

opgelopen tot (4,304* + 1,262 =) bijna

5,6 GWp. Een voor Nederlandse begrippen gigantisch volume aan capaciteit

voor PV! Veel minder dan 1 GWp is inmiddels gerealiseerd, dus er moet

nog enorm veel capaciteit worden opgeleverd uit deze immense SDE portfolio.

Bovenop wat de volgende SDE regelingen nog gaan brengen (SDE 2018 ronde

I, reeds geopend, vanaf

13 maart tm. 5 april). De cumulaties van alle overgebleven (!) beschikkingen,

plus de reeds gehonoreerde aanvragen voor de najaarsronde van SDE 2017

heb ik in onderstaande grafiek bij elkaar gezet / gestapeld.

* Status rapportage 4 jan. 2018 van RVO data: overgebleven volume aan beschikte capaciteit (exclusief uitval van eerder beschikte projecten). Zie tabel in dat artikel!

Grafiek die de overgebleven beschikkingen van SDE 2008 tm. SDE 2017 ronde I toont, zoals in de update van 4 januari 2018 opgegeven door RVO (dus exclusief uitval van eerder verleende beschikkingen - en soms zelfs van realisaties - zie ook analyse PPV). Daar bovenop gestapeld in een bruin kolom segment de hoeveelheden in eerste instantie gehonoreerd voor de najaarsronde van SDE 2017. Met in de linker kolom gestapeld de aantallen, en in de rechter kolom de bijbehorende capaciteiten in MWp. Tot en met die update voor SDE 2017 II tellen de totalen op tot 23.172 gehonoreerde projecten, resp. 5.566 MWp aan beschikte PV capaciteit.

Voor de capaciteit heb ik een poging gedaan te berekenen wat een eventuele toevoeging nog zou kunnen gaan worden voor SDE 2017 II. Daarbij ben ik uitgegaan van het volgende (MEUR = 1 miljoen Euro):

Capaciteit, toewijzing, en uitval in SDE 2017 rondes I en (tussenstand) II

Omdat het bij zonnestroom de laatste jaren om steeds grotere projecten gaat bij de SDE aanvragen, heb ik een vergelijkbare grafiek gemaakt voor de totale capaciteiten bij aanvragen, toekenningen, en afwijzingen, als voor het exemplaar met de aantallen projecten (eerste grafiek).

In bovenstaande grafiek links drie parameters voor de gezamenlijke capaciteit (MWp) bij de aanvragen / beschikkingen cq. afwijzingen voor de voorjaarsronde van SDE 2017 (I), rechts van de zwarte balk die voor de status quo op 7 maart 2018, voor de najaarsronde (II). Per ronde zijn de oorspronkelijke volumes MWp-en voor de aanvragen (blauwe kolommen) weergegeven, alsmede de definitief (SDE 2017 I) resp. op peildatum 7 maart 2018 reeds voor SDE 2017 II beschikte capaciteiten (groene kolommen), en de volumes voor de afgewezen projecten (ditto, rode kolommen). De data zijn wederom uitgesplitst voor de 7 energie opwekkings-modaliteiten, getoond op de X-as. Ook hier zijn de capaciteiten na-gerekend voor de meer in detail uitgesplitste modaliteiten in kamerbrieven en RVO info voor de voorjaars-ronde, en op identieke wijze weergegeven in deze grafiek. Zodat de twee rondes vergelijkbare data sets tonen.

Gezien de relatief bescheiden uitval van de aantallen projecten, is het verlies aan aangevraagde capaciteit volumes voor SDE 2017 I ook niet groot geweest, al heeft het wel meer impact gehad vanwege de gemiddeld veel grotere aangevraagde installaties dan voorheen. Er is in totaal 599 van de in totaal aanvraagde 3.811 MWp afgewezen (15,7%). Voor PV was dat 293 MWp van de oorspronkelijk aangevraagde 2.647 MWp (11,1%). Op dat punt is de impact dus beslist al groter geweest dan bij de aantallen projecten (bijna 5 maal zo hoge impact). Ook bij 4 andere modaliteiten waren de uitval cijfers hoog (tussen de 44 en 71%), maar zowel wind- als waterkracht wisten de door RVO genoteerde aangevraagde capaciteiten volledig verzilverd te krijgen (geen uitval).

Een sterk negatief beeld geeft de tussentijdse status update voor de najaarsronde te zien, rechts in de grafiek. Toen was er al 1.403 MW van de oorspronkelijke aangevraagde 5.303 MW afgewezen, voornamelijk (of misschien zelfs al "uitsluitend") op formele gronden van het niet voldoen aan de inschrijf voorwaarden. Dit betreft dus al een zeer hoog aandeel van 26,5% van het oorspronkelijke volume van aanvragen (!). Voor PV was de uitval al 752 MWp van de oorspronkelijke 3.221 MWp die was aangevraagd. Een verlies van ook al 23,3%. En dat, terwijl er nog 1.207 MWp voor PV projecten (ruim 37% van totaal) beoordeeld moest worden. Ook hier is het verlies opvallend veel slechter dan in de voorjaars-ronde, ruim het dubbele volume. En kan het nog erger gaan worden als alle projecten zijn beoordeeld.

PV was ook hier beslist niet de slechtste energie modaliteit wat de verloren gegane aangevraagde volumes betreft. Er zitten hier wel wat vreemde zaken in de cijfers. Want er zijn bijvoorbeeld 7 waterkracht projecten met een capaciteit van 6 MW aangevraagd. Daarvan blijken er 3 met "nihil" (of: zeer geringe ??) capaciteit te zijn beschikt, en zijn er 4 exemplaren met 6 MW afgewezen, waardoor bij de capaciteits"winst" de teller dus op "nul" is komen te staan voor die modaliteit. Een vergelijkbaar verhaal bij thermische zonne-energie, 18 aanvragen met 187 MWth capaciteit, 3 aanvragen met slechts 1 MWth gehonoreerd, en al 11 aanvragen met 185 MWth ingetrokken (gemiddelde capaciteit van die afgewezen / ingetrokken projecten: bijna 17 MWth per stuk!). Er zouden nog 4 projecten in behandeling zijn geweest, met slechts een gezamenlijke capaciteit van maar 1 MWth (ergo: maximaal gemiddeld zo'n 250 kWth per stuk !). Vreemde verhoudingen in ieder geval, wat de beschikte en verloren gegane volumes betreft. Andere grote verliezen traden op bij geothermie (44%), biomassa warmte / WKK (51%), resp. biomassa gas ("groen gas", minus 83% !). De enige optie die in de update van RVO minder capaciteit dan zonnestroom is kwijtgeraakt, is windenergie, met nog maar 3,5% verlies (108 MW) van de aangevraagde capaciteit (1.179 MW). Kennelijk hebben de indienende partijen al jarenlang ervaring met dit soort complexe SDE aanvragen, en hebben ze hun huiswerk (en de financiën) op orde.

PV

loopt in SDE 2017 al minimaal 1,3 miljard Euro aan aanvragen mis

Als we alle

verliezen budgettair bij elkaar optellen, is er wat maximaal te alloceren

budget betreft bij de voorjaarsronde van SDE 2017 in totaal een volume

van 1,3 miljard Euro, ruim 18% van aangevraagd (7,1 miljard Euro, 1,1

miljard boven budget) verloren gegaan. Voor de update van 7 maart 2017

is dat voor de najaarsronde van SDE 2017 al een volume van 3,1 miljard

Euro geweest, bijna 32% (!) van aangevraagd (9,9 miljard Euro, 3,9 miljard

boven budget). Voor alleen PV waren de "gemiste cq. niet toegekende"

bedragen MEUR 343 (bijna 11% van aangevraagd, 3,2 miljard

Euro), en voor de update voor de najaarsronde reeds MEUR 935 (bijna

24% van aangevraagd, bijna 4 miljard Euro). Er is dus voor

de hele SDE 2017 inmiddels voor PV dus al een bedrag van bijna 1,3 miljard

Euro misgelopen, door een combinatie van "slechte" aanvragen

en heftige budget plafond overschrijdingen. En dat gaat nog meer worden,

als de resterende openstaande aanvragen voor de najaarsronde bekend

worden gemaakt. Waar nog meer "uitval" (ook voor PV) tussen

zal zitten.

In onderstaande tabel heb ik de ingetrokken / afgewezen volumes voor beide SDE 2017 rondes voor de 7 onderscheiden modaliteiten, en de totaal volumes, naast elkaar gezet. Waarbij de verliezen zijn uitgedrukt in percentages t.o.v. de oorspronkelijk aangevraagde hoeveelheden. Zowel voor de aantallen projecten (gele kolom), de maximale budget claims die met die aanvragen gepaard gingen (groene kolom), en de totale capaciteit die verloren is gegaan (blauwe kolom).

Overige zaken kamerbrief, incl. groei gesubsidieerde energie productie

In de 14 pagina's lange kamerbrief uiteraard nog meer zaken over de SDE regelingen en de voorganger, de "MEP". Het gevolg van een verzoek uit de Tweede Kamer om een update te geven over de progressie. Er wordt veel gezegd over financiën, altijd een zeer gevoelig punt in de Tweede Kamer (die nog steeds af en toe lijdt aan "MEP hoofdpijn" en "dit nooit weer" gevoelens). U kunt dat allemaal zelf nalezen.

1 puntje wil ik er nog wel uitlichten, en dat is uiteraard de progressie van de energie productie in de loop van de tijd, uit alle gesubsidieerde projecten. En dat is toch waar alles primair om zou moeten draaien, niet waar? Welnu, Min. EZK gaf daarover een interessante grafiek, waarbij wat de gesubsidieerde (!) productie betreft, er zelfs even een kleine dip is geweest in de jaren 2013 en 2014. Helaas loopt deze grafiek nog maar door tot 2016, kennelijk zijn de cijfers voor 2017 nog te prematuur of onvolledig om weer te geven (een notoir probleem in Nederland: nieuwe cijfers komen extreem laat los van de instanties).

Figuur 1 uit de Kamerbrief van 21 maart 2018, van Min. EZK. Getoond wordt de cumulatieve energieproductie van alle gesubsidieerde modaliteiten (MEP, SDE, SDE "+", Wind op zee ...), tot en met kalenderjaar 2016. Om alle energie modaliteiten (elektra, warmte, motorbrandstoffen) met elkaar te vergelijken is een universele eenheid, PJ (petajoule = 1 mln. gigajoule) gebruikt. Elk klein gekleurd "blokje" in de kolommen stelt een tiende PJ voor. De terugval in 2013 was te wijten aan een flinke terugslag bij biomassa (van 19,6 PJ in 2012 naar 17,4 PJ in 2013, 11,2% minder). Wat uiteraard alles had te maken met het ophouden van de MEP subsidies, zodat er geen hout "afval" e.d. meer in steenkolencentrales werd bijgestookt (kolen zijn en blijven sowieso veel te goedkoop, dus voor de uitbaters was dat kennelijk geen enkel bezwaar). Omdat wind energie dominant is in de "mix" van gesubsidieerde energie modaliteiten, is elk slechter windjaar ook duidelijk merkbaar in het totaal aan productie. Kleine reducties waren merkbaar in 2012 (17,2 > 16,3 PJ), en in 2014 (16,8 > 16,2 PJ). Ondertussen gaan de (netto) nieuwbouw en renovatie van windenergie projecten echter zo "snel", dat eventuele slechtere windjaren met de capaciteits-toename en de bijbehorende productie over-gecompenseerd worden. Ergo. Ondanks de soms tegenvallende opbrengsten in slechte windjaren, blijf windstroom productie gemiddeld genomen aardig doorgroeien. Van 13,6 PJ in 2010 naar 20,8 PJ in 2016. Een toename van gemiddeld 7,3% per jaar (CAGR methodiek).

Vanaf 2013 komen andere opwek modaliteiten bovenaan de kolommen meer op het netvlies, waar onder, opvallend (slechts paar projecten), geothermie, wat relatief veel "bang for the buck" (energie productie per project) oplevert, en wat rap is gegroeid sedert 2012 (violette blokjes, sedert 2012 maar liefst 130%/jaar gemiddeld vlg. CAGR). Maar ook zonnestroom, van nature zeer klein startend, begint aan haar eigen opmars. In 2010 nog slechts 0,1 PJ opwek (gesubsidieerd MEP / SDE, hieronder valt dus NIET de niet bemeten productie bij honderdduizenden kleinverbruik installaties !!). In 2016 al 1,0 PJ. Een groei van gemiddeld 47% per jaar (CAGR).

Alles bij elkaar genomen, groeit het totaal aan gesubsidieerde energie productie sedert de "dip" in 2013 eindelijk redelijk positief. Van 32,4 PJ in 2010 naar 45,3 PJ in 2016. Een gemiddelde jaargroei van 5,7% per jaar (CAGR). Positief, maar het behalen van totaal 14% duurzame energie in 2020 (inclusief "niet gesubsidieerd" onder de getoonde regelingen) moet nog steeds als "major task" (voor sommigen: onhaalbaar) worden blijven beschouwd. 31 december 2020 is al over 1.013 dagen ...

Bron (NB: de oorspronkelijke blooper in de titel blijkt inmiddels te zijn hersteld, al is 't ie nog in de url terug te vinden...):

Kamerbrief over stand van zaken hernieuwbare energieproductie (Min. EZK, 21 maart 2018)

^ TOP |

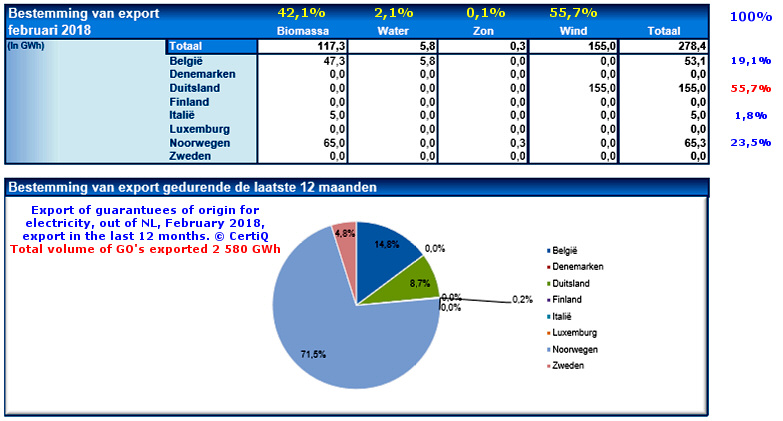

15 maart 2018: CertiQ januari & februari rapportages 2. Import / export groencertificaten, warmte dossier. Dit artikel beschrijft de evolutie van de uitgifte en import / export van garanties van oorsprong voor duurzame elektriciteit en warmte, volgens de CertiQ rapportages over januari en februari 2018. Voor de aparte analyses van de evolutie van gecertificeerde zonnestroom capaciteit en productie, zie de 1e delen (januari resp. februari 2018). De unieke dynamische grafiek die de variërende contributie van GvO's voor elektra per land, voor import Nederland in toont, is ook weer bijgewerkt.

Import / export GvO's

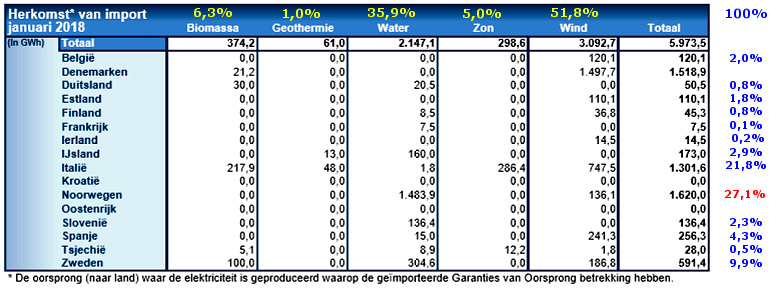

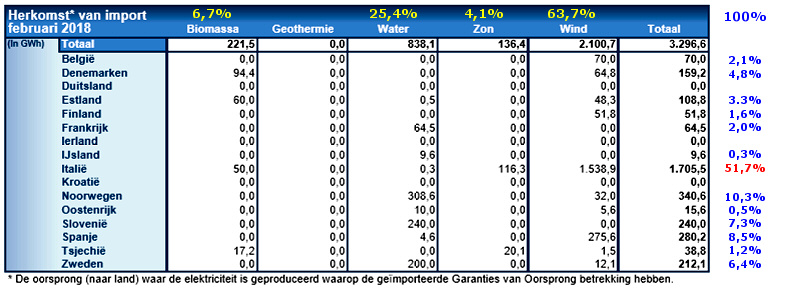

Vanwege omvangrijke cijfer operaties op diverse vlakken, had ik geen tijd voor een analyse van de evolutie van de Garanties van Oorsprong (GvO's) in het januari rapport van CertiQ dit jaar. In dit artikel presenteer ik de resultaten, gezamenlijk met die uit de rapportage voor februari. Hier onder vindt u de import- en export staatjes voor GvO's van CertiQ, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's. Voor zowel januari als februari dit jaar.

Er zijn in januari en februari 2018 weer substantiële volumes aan GvO's Nederland in ge-importeerd: 6,0 resp. 3,3 TWh.

^^^

Tabellen zoals verschenen op 7 februari (januari rapport) resp. 12 maart

2018 (februari rapport) op de CertiQ website. Percentages berekend door

Polder PV.

De landen die als "grootste GvO exporteur naar Nederland" kunnen worden bestempeld wijzigen meestal met de maand. In januari was het "oude bekende" Noorwegen (27,1%), gevolgd door Italië (21,8%) en Zweden (9,9%). In februari was Italië echter absoluut koploper, met 51,7% van de verstrekte GvO's aan Nederland. De nummer 2, Noorwegen, volgde op forse afstand, met maar 10,3%, gevolgd door een drietal landen tussen de 8,5% en 6,4% (Spanje, verrassend Slovenië, en Zweden).

In januari werden GvO's geïmporteerd voor alle getoonde energie modaliteiten, met windenergie dominant op bijna 52% (grootste contribuant "wereldkampioen wind", Denemarken, ruim 48% van dat volume). Waterkracht volgde met ruim 25%, met Noorwegen als belangrijkste leverancier (69%). Biomassa en zonnestroom volgden met 6,3 (4 landen) resp. 5%. Italië leverde 96% van de zonnestroom certificaten, Tsjechië de rest. Opvallend was in januari, dat zowel IJsland, als Italië, GvO's uit geothermie leverden. Van IJsland is natuurlijk zeer bekend, dat het eiland in de Atlantische Oceaan veel warmte uit aardebronnen tot haar beschikking heeft. Van Italië is dat vrij slecht bekend. Er staan daar 33 centrales, allemaal in Toskane, die een gezamenlijke capaciteit hebben van 772 MW, en die 1,6-1,8% van de totale stroom productie in Italië voor hun rekening nemen (Wikipedia info).

De relatieve verhoudingen in februari waren op grote lijnen globaal vergelijkbaar met die in januari. Wind droeg bijna 64% bij aan het totaal aan GvO import in Nederland, maar dit maal was Italië hofleverancier, met 73% van dat volume. Bij waterkracht, ruim 25% van totaal volume, was er een verdeling over maar liefst 8 landen, waarvan Noorwegen het leeuwendeel voor haar rekening nam (37%). Biomassa GvO's, 6,7% van totaal, kwamen uit 4 landen (meeste uit Denemarken, 43%). Bij zonnestroom, 4,1% van import GvO's Nederland in, leverde Italië ditmaal 85% van de certificaten, Tsjechië, wat kort een boom heeft beleefd met zonneparken in het verleden (2009-2010), leverde 15%.

In beide maanden waren er 13 contribuerende landen bij de export van GvO's naar Nederland. Duitsland, groene stroom kampioen van Europa, leverde vrijwel geen GvO's (0,8% in januari, niets in februari). Dat heeft te maken met het feit dat de hoogspannings-netbeheerders verplicht zijn de opwek van de vele duurzame energie producerend installaties (incl. meer dan anderhalf miljoen PV systemen) daar aan te bieden aan de stroombeurs. Uit het verschil tussen de uitgekeerde feed-in vergoedingen en de verkoopprijs op de beurs (en enkele andere hier niet genoemde posten) wordt de beroemde / beruchte EEG heffing voor alle stroomverbruikers berekend. Daarnaast is het mogelijk geworden om stroom van eigen opwek direct aan eindklanten te verkopen, via die route worden nu steeds meer GvO's aangemaakt - en soms aan het buitenland doorverkocht. Vanwege de verschillende "routes", is de Duitse stroommarkt behoorlijk ondoorzichtig geworden, en zeer complex.

Het hoge totaal volume aan Nederland in geïmporteerde zon-GvO's in januari, 298,6 GWh zou, bij 2.910 kWh/HH.jr (plm. gemiddeld 243 kWh/HH.mnd), theoretisch bezien, in die winter-maand ongeveer het stroomverbruik van ruim 1,23 miljoen (!) normaliter 100% "grijze stroommix" afnemende huishoudens kunnen hebben "vergroend". Dit komt nog eens bovenop de ongeveer 0,06 TWh (= 60 GWh) die in Nederland met eigen PV installaties zou zijn opgewekt in die maand, volgens de berekeningen van En-Tran-Ce (jan. 2018 rapport alhier, pagina 12).

Totale import GvO's

Absoluut bezien was de import van GvO's t.o.v. de voorgaande maand spectaculair toegenomen in december (van 2,3 TWh in november tot bijna 7,1 TWh. Dat is weliswaar afgenomen, maar nog steeds hoog (zie discussie in de bespreking van het december 2017 rapport).

In historisch perspectief bezien waren de - soms fors fluctuerende - import volumes per maand als volgt (jan. 2016 - feb. 2018):

| Import

per maand (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2016 |

5,0* |

1,2* |

2,6* |

3,2* |

2,9* |

3,3 |

5,3 |

0,6 |

1,6 |

4,2 |

1,4 |

5,4 |

| 2017 |

4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

7,1 |

| 2018 |

6,0 |

3,3 |

* Tot en met mei 2016 waren hierin ook nog in NL aangemaakte certificaten die eerder Nederland uit ge-exporteerd werden en later weer werden ge-importeerd bij inbegrepen. Die zijn er vanaf juni 2016 uit gehaald door CertiQ, dus vanaf die datum alleen nog maar echt uit het buitenland afkomstige GvO's (certificaten gebaseerd op aldaar geproduceerde duurzame elektriciteit).

De 7,1 TWh aan import van groene papierwaren in december 2017 is het equivalent van ongeveer 6% (!) van de fysieke jaarlijkse stroom consumptie in ons land (laatst bekend: 119,6 TWh in 2016). Om een andere vergelijking te gebruiken: die 7,1 TWh aan groene papier import is het equivalent aan een factor 1,8 maal de normale totale jaarproductie van kernsplijter Borssele. Die echter langdurig in onderhoud was (april - juli 2017, zie slides 56-59 in dit rapport van En-Tran-Ce), vorig jaar, en dus veel minder zal hebben geproduceerd. Dat dit volume (weer) zo hoog was, heeft ongetwijfeld te maken met het rap "vergroenen" van bestaande (fysiek grijze) stroom contracten. Niet alleen bij burgers (die ontwikkeling is al jaren gaande). Maar vooral, bij het bedrijfsleven. En daar gaat het niet om maar een paar duizend kWh per jaar, maar al gauw om tienduizenden tot vele malen meer kilowatturen. Dan gaat het hard bij de "druk" op de beschikbare GvO's. En dus "moet" er massaal extra "groen" worden geïmporteerd. Want die tover je niet zomaar ineens uit je goochelhoed ...

Januari 2018 liet nog steeds een hoog import volume zien van 6 TWh aan GvO's, ruim 52% boven het niveau in januari 2017. In februari was het beduidend minder, 3,3 TWh (ruim 23% minder dan het niveau in februari van het voorgaande jaar), maar het is nog steeds een hoog volume.

In bovenstaand taartdiagram het exemplaar voor februari 2018, met daarin de aandelen van de landen die GvO's "verscheepten" naar Nederland in de laatste 12 maanden. Italië, wat al langer de eerste plaats ten koste van Noorwegen heeft ingenomen, heeft haar voorsprong verder uitgebouwd, en zit nu op 21,5% van het totaal (dat was nog 16,9% in december 2017).

Het aandeel van Noorwegen, in de juli 2017 rapportage voor het eerst niet meer het hoogste aandeel, is weer licht gegroeid t.o.v. november 2017, toen het op 14,2% zat. Inmiddels weer aangegroeid tot 16,5% in februari 2018. Denemarken verloor daarbij weer wat aandeel. In dec. 2016 was dat nog 16,3%, nu ligt het iets lager, op 15,4%.

Spanje heeft sedert haar late start, via 1,1% (januari 2016), een sterke evolutie doorgemaakt. Het land had in juli 2017 Finland ingehaald, en is inmiddels op de vierde plaats beland na Denemarken. Wel viel het iets terug t.o.v. de 12,9% in het december 2017 rapport, naar een niveau van 12,5%. Zweden, wederom abusievelijk niet in de legenda weergegeven door CertiQ (onderaan toegevoegd door Polder PV), ging aanvankelijk van 7,5% (januari 2016) naar 10,2% in november 2017, wist Frankrijk bij te halen met een gelijke 11,4%, eind 2017, en is inmiddels op 10,8% beland.

Frankrijk, waarvan de positie sedert januari 2016 enige tijd stabiliseerde rond een zeer lage 8,6%, groeide gemiddeld genomen met wisselende toenames en afnames naar 12,1% in november, maar is inmiddels zeer sterk terug gevallen, naar een dieptepunt (sedert juni 2016) van nog maar 6,7%. Ook Finland heeft veren gelaten sedert het hoogste niveau in juli 2017 (7,5%), en eindigt momenteel op 5,1%. De andere landen zitten onder de 5% aandeel op het totaal. België (3,9% in februari 2018, een terugval van de 5,2% in november 2017), IJsland op 2,8%. Europees groene stroom productie kampioen Duitsland viel weer terug van 1,4 naar 1,1%. Relatieve nieuwkomer Tsjechië, links bovenaan zichtbaar geworden als zeer smal segment, bleef met een lichte groei steken met 0,5% op de teller. Het hoogste niveau tot nog toe. Noemenswaardig is ook nog het hoogste aandeel bij Estland sedert juni 2016: in februari dit jaar kwam het aandeel op een - bescheiden - "record" niveau van 1,2%.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage van 2017 voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Polder PV gaat nog een stapje verder met de extensie van de dynamische grafiek die voor het eerst bij de analyses vanaf de februari rapportage voor 2017 werd opgemaakt.

Om deze verschuivingen wat beter zichtbaar te maken, heeft Polder PV van de afgelopen 21 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ (sedert het juni 2016 rapport), een animatie gemaakt. Tsjechië, nieuw ingetreden bij CertiQ, is voor het eerst in de update van juli 2017 toegevoegd. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (geel):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import, export, en "consumptie" van groene stroom certificaten in eigen land ("afboekingen"), zie de details in een vorige bespreking. Goed is in de animatie te zien dat Noorwegen haar langjarige leiders-positie in juli kwijt raakte aan Italië. Dat Zweden haar aanvankelijk prominente plaats zag afzwakken in de loop van de tijd, maar recent weer aangroeide. Verder is goed de snelle groei van Denemarken en, later, van Spanje te zien als belangrijke nieuwe contribuanten aan de GvO import, Nederland in. Frankrijk, lang een belangrijke contribuant, fluctueert fors qua absoluut aandeel en is inmiddels sterk terug gevallen qua aandeel.

In de afgelopen 12 maanden inclusief februari 2018 werd volgens CertiQ voor een volume van maar liefst 39.103 GWh, aan GvO's Nederland in geïmporteerd, een TWh minder dan in januari (40,1 TWh), maar nog steeds 1,1 TWh meer dan in december van afgelopen jaar. Over de afgelopen 14 maanden heb ik de wijzigingen in die import van een jaar op een rijtje gezet (omvang import Garanties van Oorsprong in TWh). Per maand is de verandering t.o.v. de voorgaande maand weergegeven, in procent.

| Import

12 mnd. (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2017 |

35,6 |

38,8 |

40,6 |

40,3 |

39,6 |

38,2 |

35,6 |

36,8 |

37,2 |

35,8 |

36,7 |

38,2 |

| Wijziging |

-2,2% |

+9,0% |

+4,6% |

-0,7% |

-1,7% |

-3,5% |

-6,8% |

+3,4% |

+1,1% |

-3,8% |

+2,5% |

+4,1% |

| 2018 |

40,1 |

39,1 |

||||||||||

| Wijziging |

+5,0% |

-2,5% |

Het niveau tm. januari 2018, 40,1 TWh, is een forse 5,0% procent hoger dan in de 12 maanden tm. het december 2017 rapport, en ligt weer bijna op het record niveau van maart 2017. In februari was het weer 2,5% minder, en kwam het niveau ongeveer tussen dat van februari-maart 2017 in te liggen. In de periode van 12 maanden tm. januari 2018 werd er, met nog voorlopige cijfers voorhanden, slechts voor ruim 15,7 TWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) van stroom uit hernieuwbare bronnen gerealiseerd. Een equivalent van slechts 39% van het volume aan import GvO's tm. januari werd in eigen land opgewekt. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onverminderd groot.

Export

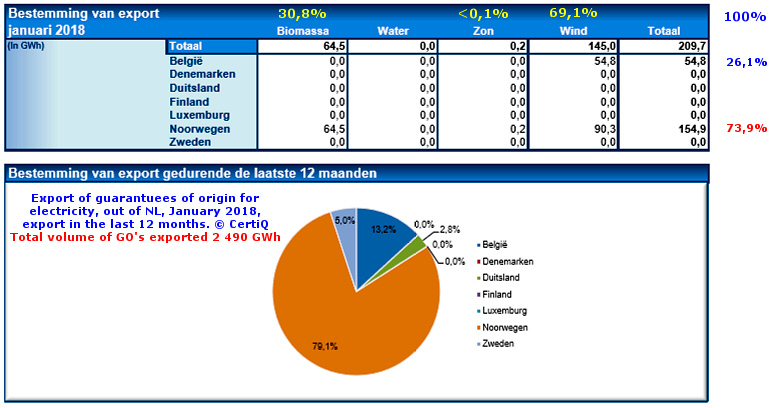

De "detail" plaatjes voor de export van GvO's in januari en februari 2018. Veel simpeler dan dat voor de import.

In beide eerste maanden van 2018 werden relatief kleine volumes aan GvO's Nederland uit ge-exporteerd, 210 resp. 278 GWh, veel lager dan de 676 GWh in december 2017.

Tijdens het regelmatig stuivertje wisselen tussen de lange tijd enige overgebleven "export kandidaten" was het in januari weer Noorwegen wat de meeste groene papierwaren "retour" mocht ontvangen, 154,9 GWh, bijna 74% van het totaal. België kocht de rest van het totale volume van 209,7 GWh aan certificaten. In februari deed echter "groene stroom productie kampioen" Duitsland een vette greep in de certificaten kas, en nam het land (eenmalig ?) 55,7% van de export van Nederland uit ge-exporteerde groene certificaten voor haar rekening (155 GWh). Noorwegen (23,5%), België (19,1%) en, zelfs (eenmalig ?) Italië (1,8%) keken beteuterd toe ...

In beide maanden namen windstroom certificaten het leeuwendeel voor hun rekening, ruim 69 resp. bijna 56% van de totale export van GvO's. Biomassa GvO's waren tweede, met bijna 31 resp. ruim 42% van het totaal. Daarnaast bleven nog schamele restantjes over van minder dan een tiende procent zonnestroom GvO's (januari), resp. 2,1% certificaten uit waterkracht plus 0,1% uit zon (februari).

De ratio export / import van GvO's was in december 2017, bij zowel grote export, als import volumes, weer fors afgenomen t.o.v. november, tot 9,6%. In januari 2018 was de ratio weer zeer laag (3,5%), in februari nam deze weer toe naar 8,5%. Hoe deze verhoudingen het afgelopen jaar zijn geweest, toon ik in het volgende tabelletje (percentages berekend met aangegeven waarden, hoeveelheden weergegeven in Terawattuur; 1 TWh = 1.000 GWh):

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

||

| Export

per mnd. (TWh) |

2017 |

0,27 |

0,19 |

0,004 |

0,08 |

0,11 |

0,12 |

0,11 |

0,28 |

0,24 |

0,19 |

0,29 |

0,68 |

| Import per mnd (TWh) | 4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

7,1 |

|

| Exp

/ Imp verhouding |

6,4% |

4,4% |

4,4% |

3,0% |

5,0% |

6,3% |

3,9% |

16,0% |

12,0% |

6,8% |

12,6% |

9,6% |

|

| Export

per mnd. (TWh) |

2018 |

0,21 |

0,28 |

||||||||||

Import

per mnd (TWh) |

6,0 |

3,3 |

|||||||||||

| Exp

/ Imp verhouding |

3,5% |

8,5% |

Onderaan in de tabellen / figuren het taartdiagram voor de laatste 12 maanden, waarbij het aandeel van Noorwegen weer is af genomen. Het nam in de reeks vanaf november 2016 toe van 48% naar ruim 79% in november 2017, en in december ging het zelfs over de 81% heen. Daarna zakte het weer in, via 79% (januari) naar zelfs maar 71,5% in februari. Het aandeel van België daalde van 54% (oktober 2016) naar ruim 13% in november 2017, tot zelfs ruim 11% in december. Daarna steeg het weer tot bijna 15% in het februari rapport. Zweden kwam in een keer op de derde plaats vanwege de contributie in augustus 2017, maar daalde verder naar 4,8% van totaal. Haar positie werd overgenomen door Duitsland die de afgelopen 12 maanden fors steeg naar een aandeel van 8,7% van het totaal. Vooral veroorzaakt door de "machtsgreep" in februari.

Over de laatste 12 maanden gemeten is het aandeel van alle andere landen nihil gebleven. In die periode van een jaar zijn de export volumes 2.490 GWh (januari), resp. 2.580 GWh in februari geweest. Wat nog steeds een zeer bescheiden deel is t.o.v. de totale import van GvO's in dezelfde periodes (40,1 resp. 39,1 TWh, tweede tabel in dit artikel): 6,2 resp. 6,6%. Dat was in december 2017 nog 6,7%, in november 4,8%, in oktober 5,4%, in september 5,2%, in augustus 4,8%, in juli 4,3%, in juni 4,1%, in mei 4,0%, in april 3,7%, en in januari 2017 was het 4,2%. Dus zelfs al is die ratio gemiddeld genomen wel iets verder gestegen: Nederland blijft, uniek in Europa, nog steeds massaal netto importeur van "papieren groenheid" op het gebied van (verduurzaming van) grotendeels fossiel opgewekte elektriciteit.

Warmte incl. thermische zonne-energie - novum

In de separaat verschenen "warmte equivalent" maandrapporten van januari en februari blijken de aantallen projecten biomassa verwerkende installaties te zijn toegenomen, van 263 (december 2017) via 266 (januari 2018) naar 269 stuks in het februari rapport. Netto bezien ging dat aantal van 6 nieuwe biomassa projecten gepaard met een toename van 507 MWth aan duurzame warmte producerende capaciteit (van 1.780 MWth naar bijna 2.287 MWth). Een forse toename, met een gemiddelde capaciteit van bijna 85 MWth per nieuw (biomassa) project.

In totaal hebben de - ongewijzigd - 14 geregistreerde geothermie installaties een geaccumuleerde capaciteit van ruim 215 MWth. Met een gemiddelde systeem capaciteit van ruim 15 MWth per stuk.

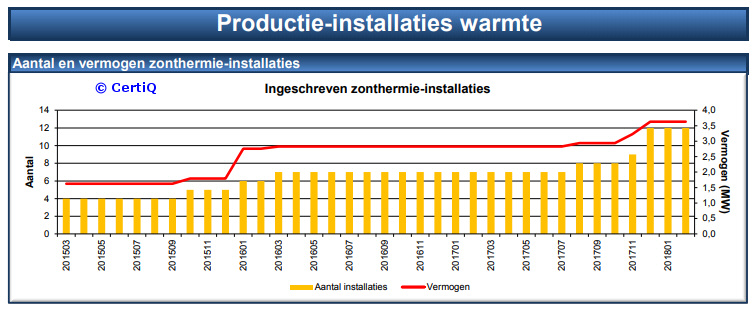

Thermische

zonne-energie bezet nieuwe plek bij CertiQ

Nieuw in de statistiek info van CertiQ is, dat voor het eerst in de

historie ook apart een categorie "Zon" in het warmte dossier

is opgenomen in de december rapportage. In het rapport van februari

2018 was er alweer een toevoeging van 2 thermische zonne-energie installaties.

Daarbij kwam 260 kWth nieuwe capaciteit ook administratief on-line,

bovenop de 3,37 MWth van de eerste 10 installaties. Waarmee de gezamenlijke

capaciteit op 3,63 MWth kwam. Er zijn nu 12 gecertificeerde thermische

ZE (zonne-energie) projecten geregistreerd, die een gemiddeld project

vermogen hebben van 303 kWth. Zie het plaatje van CertiQ uit het februari

rapport, hier onder.

Daarmee komt bij de opgestelde capaciteiten in februari 2018 de verdeling uit op 90,9% voor biomassa, 9,1% voor geothermie, en nog een verwaarloosbaar aandeel voor thermische zonne-energie projecten. NB: dit betreft uiteraard alleen de gecertificeerde (grotere) installaties. Er staat in Nederland natuurlijk veel meer zonnecollector capaciteit: zie de bijgewerkte statistiek van het CBS voor de kleine installaties tot 6 m², en de totale impact op de energie productie, in vergelijking met de evolutie bij PV (zonnestroom).

Er stond al langer een plaatje met aantallen installaties klaar voor thermische zonne-energie (zie ook evolutie plaatje december 2017 rapport). Dat heeft nu een update gekregen bij CertiQ:

Bron: CertiQ

maandrapport feb. 2018

Kennelijk is het aantal ZT installaties al eind december 2017 op 12 gekomen (oranje-gele kolommen, linker Y-as), opgestelde capaciteit (rode lijn, rechter Y-as): 3,6 MWth. En is deze "historische bijschrijving" dus kennelijk pas in het februari rapport doorgekomen ("geregistreerd"). Gemiddeld genomen is de 303 kWth per installatie nog niet zo heel erg groot, maar dat gaat beslist stijgen als met SDE subsidies beschikte projecten verder uitgerold gaan worden. De 21 installaties beschikt in de voorjaars-ronde van SDE 2017 hadden een gezamelijk vermogen van 12 MWth, en zouden dus gemiddeld genomen al een capaciteit van 571 kWth per stuk kunnen gaan krijgen (als het beschikte volume ingevuld gaat worden).

Productie

"warmte uit HE bronnen"

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame

warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt,

kwam over de laatste 12 maanden tm. december 2017 (grafiek in rapport)

op een warmte equivalent van slechts 3.095 GWh. Ruim 3% minder dan de

3.202 GWh tm. november vorig jaar. Maar gezien dit nog "jonge"

dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij

gaan komen, omdat de rapportage verplichtingen vooral op het gebied

van warmte complex zijn, en veel tijd kosten. Onder de door CertiQ getoonde

progressie grafiek in het maand rapport staat dan ook een expliciete

disclaimer, "De grafiek ... laat gedurende het lopende kalenderjaar

... altijd slechts het totaal van productiecijfers zien dat door CertiQ

is ontvangen en vastgesteld". Genoemde hoeveelheid duurzaam

geproduceerde warmte is in ieder geval energetisch bezien het equivalent

van bijna 20% van de bijna 15,7 TWh (el.) die in de laatste 12 maanden

tot en met januari 2018 bij elektriciteit "duurzaam" werd

geregistreerd volgens het al vele jaren lang lopende vergelijkbare dossier

bij CertiQ.

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2018:

Januari & Februari 2 (huidige artikel, focus op import/export GvO's,

warmte)

Februari

1 (focus op evolutie zonnestroom, nieuw registratie record van bijna

57 MWp in 1 maand tijd)

Januari

1 (focus op evolutie zonnestroom)

2017:

Jaaroverzicht

2017 (eerste, voorlopige jaar rapport - intro resp. grafische

uitwerking)

December

2 import/export GvO's, warmte)

December

1 (focus op evolutie zonnestroom)

November 2

(import/export GvO's, warmte)

November

1 (focus op evolutie zonnestroom, bijna 650 MWp geaccumuleerde gecertificeerde

PV capaciteit in databank)

Oktober 2

(import/export GvO's, warmte)

Oktober 1

(focus op evolutie zonnestroom)

September

3 (... majeure neerwaartse correctie van cijfers zonnestroom in

eerste rapport vanwege fouten netbeheerder en onoplettendheid CertiQ

!)

September

2 (import/export GvO's, warmte)

September

1 (focus op evolutie zonnestroom, spectaculaire, voorheen ongekende

record toevoeging gecertificeerde PV capaciteit ... zie verder deel

3 !)

Augustus

2 (import/export GvO's, warmte)

Augustus

1 (focus op evolutie zonnestroom, wederom nieuw maandelijks productie

record / GvO evolutie zonnestroom)

Juli

2 (import/export GvO's, warmte)

Juli

1 (focus op evolutie zonnestroom, nieuw maand record aantal netto

toegevoegde PV installaties)

Juni

2 (import/export GvO's, warmte)

Juni

1 (focus op evolutie zonnestroom, nieuw maand productie record /

GvO's zonnestroom)

Mei

2 ( import/export GvO's, warmte)

Mei

1 (focus op evolutie zonnestroom; doorbreking 500 MWp accumulatie,

nieuw maand productie record)

April

2 (import/export GvO's, warmte / thermische zonne-energie)

April

1 (focus op evolutie zonnestroom; maandrecord uitgegeven aantal

GvO's zonnestroom)

Maart 2

(import/export GvO's en warmte)

Maart

1 (focus op evolutie zonnestroom)

Februari 2

(import/export GvO's en warmte; primeur - dynamische weergave import

GvO's)

Februari

1 (focus op evolutie zonnestroom)

Januari

2 (import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom; record toename capaciteit/mnd)

2016-2015: zie links onderaan november rapportage 2017; zie verder voor oudere artikelen overzichten via index (vrijwel altijd aan begin van de maand bespreking nieuwe CertiQ maandrapport)

Statistische overzichten CertiQ (extern)

^ TOP |

13 maart 2018: Wederom nieuw registratie record zonnestroom - bijna 57 MWp nieuwe gecertificeerde capaciteit bij CertiQ. Er is een nieuw record volume van 56,6 MWp gecertificeerde PV capaciteit gerapporteerd door CertiQ, in het maand rapport over februari 2018. Polder PV bespreekt als vanouds de details en geeft de zaken grafisch weer.

Normaliter publiceert TenneT dochter haar maandelijkse rapportages over duurzame elektriciteit (en warmte) aan het begin van elke opvolgende maand. Het februari rapport over 2018 liet echter behoorlijk lang op zich wachten, en werd pas op 12 maart gepubliceerd. Ik vermoedde al waarom dat zo lang duurde. Want er zijn rond de jaarwisseling enkele grote zonneparken opgeleverd, die (deels) nog niet in het januari rapport (kunnen) zijn opgedoken (ik had ze wel al in mijn grote projecten sheet staan, zie analyse grondgebonden parken). Dus ik verwachtte al een fiks volume "wat er aan zat te komen". Maar ook wist ik dat CertiQ, geschrokken van de ingave blunder in de eerste versie van het september 2017 rapport, op basis van mijn kritische kanttekeningen, haar interne controle procedures is gaan aanscherpen. En zeker bij "grote gerapporteerde maand volumes" extra checks zal gaan doen of die cijfers wel hout snijden, en "valide" zijn. Ik ga er derhalve voorlopig van uit, dat deze "relatief laat" gepubliceerde maand cijfers goed en grondig zijn getoetst, en accuraat zullen zijn. En dat betekent: we hebben een nieuw maandrecord te pakken!

In dit tweede maand rapport van 2018, dat voor februari, geeft CertiQ voor gecertificeerde zonnestroom capaciteit een record nieuw maand volume op van 56,6 MWp. Daarmee kwam het totale PV vermogen in het CertiQ register op 767,2 MWp. Er werden netto 157 nieuwe gecertificeerde PV projecten toegevoegd aan de databank in de februari rapportage. In dit artikel de grafische analyse van het laatste maandrapport, met als zwaartepunt de wijzigingen bij gecertificeerde zonnestroom genererende installaties.

Wat de maandelijkse toevoegingen (of: tijdelijke afnames) van aantallen installaties betreft, rode curve, met als referentie de rechter Y-as, zijn er in januari "netto" 157 nieuwe PV projecten bij gekomen (jan. rapport: 127). Nog steeds ongeveer een gemiddeld niveau t.o.v. de trend in het laatste halve jaar. En nog steeds fors minder dan het opvallende maand record van (netto) 445 nieuwe PV projecten in juli 2017. Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten.

De accumulatie is te zien aan de gele curve (referentie: linker Y-as) die, na het "plateau" in 2013-2015, de laatste 2 jaar opvallend is gaan stijgen. De nieuwe cijfers in de laatste maand rapportages geven weer een wat minder sterke toename te zien, maar progressie is beslist structureel. De curve geeft eind februari 2018 een accumulatie van 14.714 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan). Dat was eind januari nog 14.557 projecten.

De volgende grafiek toont de resultaten bij de aantallen in de vorm van per kalenderjaar gegroepeerde maanden, om de verschillen tussen de jaren goed te kunnen weergeven:

Uit bovenstaande grafiek, met de eerste maanden resultaat voor het kalenderjaar 2018 toegevoegd, blijkt duidelijk, dat er per jaar grote verschillen zijn opgetreden tussen de maandelijkse rapportages onderling, en dat soms zelfs negatieve groei mogelijk is geweest (met name in de periode van "verplichte her-inschrijvingen bij CertiQ", 2013-2015). Voor een overzichtje van de effecten van jaar tot jaar, zie de bespreking van het sep. 2017 rapport. Sedert oktober 2017 lag het aantal netto bijschrijvingen per maand tussen de 98 (okt. '17) en 164 (nov. '17). Februari 2018 voegde netto 157 projecten toe. De aantallen zijn dus niet zeer groot, maar de volumes (MWp-en) die daarmee gepaard gaan zijn beslist van een andere orde. Zie verderop.

Gemiddeld genomen is het niveau in het kalenderjaar 2017 op 158 nieuwe installaties per maand gekomen volgens de (deels verouderde) cijfers uit de maand rapportages. Zoals we in het vorige verslag hebben kunnen zien, is echter op basis van de jaar rapportages, die deels al bijgestelde volumes lieten zien, voorlopig het gemiddelde op 120 nieuwe installaties per maand komen te liggen in dat jaar (dit is echter pending een revisie voor het jaar rapport over 2017). Gaan we van dat laatste cijfer uit, zou het gemiddelde van januari - februari 2018 (142 nieuwe installaties netto per maand) daar dus al duidelijk boven liggen.

De laatste jaren zijn de nieuwe aantallen per maand gemiddeld genomen wel veel lager dan de toevoegingen in de jaren dat er nog veel residentiële installaties doordrongen tot de burelen van CertiQ, met name in 2009-2011. Die kleine residentiële projectjes hadden allemaal subsidie beschikkingen uit de regelingen SDE 2008 tm. SDE 2010 ("categorie klein"). Met de introductie van het SDE "+" regime in 2011 is de "ondercap" verhoogd naar 15 kWp, en is er later ook nog een verplichte grootverbruik aansluiting in de regeling opgenomen. Waardoor zelfs particulieren met forse dak-ruimte geen schijn van kans meer maakten om nog (op individuele basis) een SDE aanvraag te kunnen doen.

Dat er desondanks weer "aardige" groei volumes van de aantallen bij CertiQ geregistreerde projecten zijn te zien is voor een aanzienlijk deel te wijten aan de lopende realisaties van omvangrijke volumes onder de diverse SDE "+" regelingen beschikte PV projecten (voor overzicht beschikkingen en "officiële" realisaties, zie meest recente analyse van RVO cijfers van 4 januari jl.). De grootste groei zit hem echter niet in het "aantal" installaties, maar met name in de opgestelde productie capaciteit, wat daarmee wordt ingebracht. Dat stijgt ronduit spectaculair, zoals we hier onder zullen zien, en heeft alles te maken met het feit dat het om (gemiddeld en absoluut) véél grotere PV projecten gaat dan wat enkele jaren geleden "gebruikelijk" was voor Nederland. Hier bovenop zijn de nu daadwerkelijk fysiek gebouwde grondgebonden zonneparken gekomen.

In vergelijking met de groei van de aantallen nieuw geregistreerde gecertificeerde PV projecten (vorige grafiek), gaat het bij de netto toegevoegde capaciteit om substantieel grotere volumes dan wat we in eerdere jaren hebben gezien. Voor 2018 (paarse kolommen) heb ik voor het vierde jaar op rij alweer een nieuw capaciteits-bouw record voorspeld voor de totale Nederlandse markt (o.a. tijdens de informele winter-sessie van SolarPlaza). Het was derhalve niet vreemd dat ook in de sub"markt" van het CertiQ dossier, in januari dit jaar, alweer netto 38,6 MWp nieuwe capaciteit werd toegevoegd. Februari volgde direct met een nieuw record voor CertiQ: er werd maar liefst netto 56,6 MWp gecertificeerde PV capaciteit bijgeschreven, 18 MWp meer dan in januari. En nog steeds 10,9 MWp (24%) meer dan het voorgaande record, dat van januari 2017 (45,7 MWp nieuwbouw, veroorzaakt door hoogstwaarschijnlijk primair toevoeging van grondgebonden zonnepark Sunport Delfzijl, 30,8 MWp).

Het gemiddelde van januari en februari 2018, 47,6 MWp/mnd (paarse stippellijn), komt hiermee al extreem ver (109%) uit boven het maandelijkse gemiddelde voor 2017, (bijna 22,8 MWp/mnd, groene stippellijn). Het gemiddelde over 2016 (rose stippellijn) lag nog veel lager, rond de 16 MWp/mnd, zo'n 43% minder dan in 2017. De reden dat het volume in januari, en vooral februari 2018 weer zo hoog is, lijkt me wederom te liggen aan het feit dat er, naast de "reguliere" grote SDE projecten, waarschijnlijk "enkele" grondgebonden installaties zijn doorgedrongen tot de CertiQ databank. Ik weet inmiddels van een vijftal grote vrijeveld installaties die rond de jaarwisseling zijn opgeleverd, met een gezamenlijke opwek capaciteit van ongeveer 64 MWp. Mogelijk dat er 1-2 van die installaties in het januari rapport zijn bijgeschreven, en de rest mogelijk in het februari rapport (bovenop alle andere, rooftop installaties). Waardoor met name het totale nieuwe (netto) maand volume in februari zo hoog kan zijn uitgepakt. Er kan daarnaast ook nog beslist verschil zijn tussen de datum van de fysieke netkoppeling, en de registratie datum bij CertiQ. Zo'n verschil kan dus ook over de - voor statistici zeer belangrijke - jaargrens heen gaan, en zeker vaker over een maandgrens heen.

Bovenstaande is het beeld op basis van de cijfers uit de maand rapportages. Die kunnen echter achteraf worden bijgesteld, en dat is tot nog toe ook daadwerkelijk altijd geschied. Voor een korte discussie over de (nog te verwachten) bijstelling voor 2017, zie het voorgaande artikel. Hierin ook mijn verwachting, dat in die maand fysiek opgeleverde zonneparken mogelijk niet in december, maar pas in januari zouden kunnen worden bijgeschreven bij CertiQ. Of wellicht zelfs nog later.

Gemiddelde capaciteit PV projecten in februari

Als we uitgaan van "relatief weinig uitstroom" uit de CertiQ bestanden, en de maandelijkse netto toevoeging van 157 nieuwe installaties, met genoemde record 56,6 MWp netto nieuwe capaciteit combineren, zou hier uit resulteren dat een "netto nieuw toegevoegd project" in de februari 2018 update een gemiddeld systeem vermogen zou hebben van 361 kWp per stuk (januari: 304 kWp). Dat is alweer een record voor het afgelopen anderhalve jaar. Die 361 kWp is het equivalent van een groot rooftop project, van ongeveer 1.337 moderne kristallijne 270 Wp panelen per installatie (type vaak ingezet op grotere daken, residentieel ligt dat vermogen inmiddels al hoger). Aangezien het hier om een gemiddelde gaat, zitten er natuurlijk ook (veel) grotere projecten bij, zoals de in februari waarschijnlijk bijgeschreven, meerdere zonneparken op de grond. Er worden daarnaast al vaker forse rooftop projecten van vele honderden kWp tot soms zelfs 1 of zelfs "enkele" MWp-en aan het net gekoppeld. Zoals het vorig jaar opgeleverde grootste Nederlandse "single-roof" PV project met 15.318 multi-kristallijne zonnepanelen (ruim 4 MWp), op het enorme platte dak van Rhenus Contract Logistics op industrieterrein Ekkersrijt in Son en Breugel (NB), door KiesZon. En het recent qua hardware op de daken in ieder geval opgeleverde, nog grotere plat dak complex met maar liefst 6 MWp bij Scania in Zwolle (netkoppeling nog steeds niet duidelijk).

Voor het overige blijven er stapsgewijs grote grondgebonden zonneparken opgeleverd worden, zoals de eerder genoemde exemplaren. Naast ook regelmatig kleinere veld projectjes, die, wat hun opgestelde capaciteit betreft, nauwelijks opvallen tussen de talloze rooftop systemen. Al dit soort grotere PV projecten stuwen de maandgemiddeldes inmiddels flink omhoog. Als ze tenminste als "administratief opgeleverd" in de betreffende maand worden opgenomen in het CertiQ register. Daar kan beslist een vertraging van een maand, of wellicht zelfs langer in zitten.

Na het bereiken van de halve GWp aan gecertificeerde zonnestroom capaciteit in het rapport van mei 2017 ging de groei verder, en na de heftige "correctie" t.a.v. het september rapport, op een behoorlijk consistent, gemiddeld hoog niveau in de laatste maand rapportages. Februari 2018 gaf bovenop de recente trend weer een zeer flinke - record - "boost" te zien. Voor de zoveelste maal werd daartoe de Y-as van deze grafiek weer aangepast...

De enorme versnelling in het CertiQ dossier, sedert de nazomer van 2015 (juni: 129,5 MWp), is kristalhelder in deze al jaren door Polder PV geactualiseerde grafiek. De gecertificeerde PV capaciteit, bij CertiQ vorige maand de zevende "100 MWp piketpaal" gepasseerd, is met de februari toevoeging al rap richting de volgende ge-evolueerd. In dat maandrapport is bij CertiQ een omvang bereikt van 767,2 MWp. Een factor van bijna 35 maal het volume eind 2009 (22 MWp). En al bijna 6 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. Die laatste toename werd dus in ruim 2 en een half jaar gerealiseerd. De tussenpozen tussen het bereiken van een nieuwe "100 MWp" grens bij de geaccumuleerde gecertificeerde PV capaciteiten zijn de afgelopen drie jaar in ieder geval steeds korter geworden (afstand tussen de vertikale blauwe stippellijnen in de grafiek).

En er zal nog heel veel op bovenstaande gaan volgen, gezien de enorme SDE subsidie portfolio's die er op het vlak van zonnestroom al eerder zijn beschikt door RVO. Verhevigd door de enorme toevoeging van de eerste SDE 2017 ronde (4.386 beschikte projecten met een nieuwe record omvang van 2.354 MWp, analyse Polder PV hier). En ongetwijfeld verder versterkt door een nog onbekend (mogelijk tegenvallend?) volume aan te beschikken projecten binnen de 26 oktober jl. gesloten najaars-ronde voor SDE 2017. Waarvoor wederom een zeer hoog bedrag van 6 miljard Euro was klaargezet, maar waarvan waarschijnlijk ook zeer veel uitval van de 5.456 aangevraagde PV projecten in fase 3 valt te verwachten. Mede gezien de enorme overtekening van het budget, ongeveer halverwege fase 2, maar vooral ook omdat er volgens de bekende zegsman van RVO, zeer veel "bagger aanvragen" tussen hebben gezeten in die najaarsronde. Die dus al op voorhand afgewezen zullen zijn - of nog gaan worden. Ondanks eventuele massale uitval in de najaarsronde van SDE 2017, blijft er nog steeds een enorme (SDE"+") portfolio open staan om ingevuld te worden (4,4 GWp totaal beschikt minus - volgens projectenlijst Polder PV - 708 MWp reeds gerealiseerd).

De rode lijn in de grafiek is de "best match" voor een trendlijn. Ik heb deze gewijzigd van een vierde- naar een vijfdegraads polynoom sinds het oktober 2017 rapport, omdat deze een betere match met de gerapporteerde maand resultaten gaf te zien.

Voor bespiegelingen over nog mogelijke bijstellingen van - met name - capaciteiten in gecorrigeerde jaarcijfers, zie bespreking van december 2017.

Aandeel CertiQ t.o.v. "CBS totale PV capaciteit" sterk gegroeid sedert 2014

En-Tran-Ce was wederom vrij snel met hun "hernieuwbare energie rapportage" voor heel Nederland over februari (publicatie datum 7 maart 2018). Mede n.a.v. de nieuwe - nogal onverwachte zeer hoge - data in het Solar Trendrapport, en de kritiek van Polder PV op het eindresultaat is m.b.t. de mogelijke bijgeplaatste capaciteit per maand voor een "gulden middenweg" gekozen. Het "mogelijke volume" van PV begin februari 2018 (overzicht rapportages, februari 2018, p. 50) is voorlopig gesteld op 2.800 MWp, in de januari rapportage lag het nog op een niveau van 2.700 MWp, 100 MWp lager. De eerste CBS prognose voor de eindejaars-accumulatie van 2017 komt trouwens al op 2.749 MWp uit (artikel 2 maart jl.). Het Groningse onderzoeks-instituut stelde in het verleden af en toe op basis van nieuwe inzichten (meestal nieuwe CBS cijfers) het gemiddelde maandvolume bij. Vorig jaar nog werd de maandelijkse groei van 40 naar 50 MWp opgehoogd, en dit volume zal sowieso fors hoger gaan worden in komend nieuw record jaar 2018. Met het voor eind februari gerapporteerde volume bij CertiQ (767 MWp accumulatie, het huidige artikel), en de speculatieve eindstand voor het hele land (veronderstelling En-Tran-Ce: 2.900 MWp eind februari 2018 ?), zou er bij de TenneT dochter eind van die maand dus mogelijk al ongeveer 26% van die veronderstelde nationale capaciteit daar bekend staan als "gecertificeerd vermogen". Als de nationale groei in 2017 fors hoger zou zijn geweest, zoals Solar Trendrapport suggereert, is het aandeel echter kleiner op het totaal.

Als we december 2014 als ijkpunt van vóór de versnelling bij CertiQ gebruiken (118,6 MWp volgens gereviseerd jaar rapport 2014, wat 4,6% hoger ligt dan de 113,4 MWp in de eerder gepubliceerde, "voorlopige" december rapportage voor dat jaar), en het officiële (internationaal erkende) CBS cijfer ernaast leggen (1.048 MWp, zie grafiek in mijn recentste artikel over CBS stats), komen we voor dát jaar op een verhouding van slechts ruim 11% uit! Ergo: eind februari 2018, dik 3 jaar later, is dat aandeel van CertiQ capaciteit bij zonnestroom met ruim een factor 2,3 toegenomen, een ronduit opmerkelijke groei. Een trend die waarschijnlijk gaat doorzetten, als de residentiële markt "relatief matig" groeit / blijft groeien (zie 2e grafiek in artikel over markt segmentatie). En de (grote) projecten markt daarentegen versneld groter zal gaan worden. Uiteraard meestal met forse SDE "plus" beschikkingen op zak, die in grote hoeveelheden zijn toegekend de afgelopen twee jaar (tabel in het gelinkte artikel).

Systeemgemiddelde

capaciteit

Met de aanhoudend forse groei van de accumulatie van (gecertificeerde)

zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte nog

steeds sterk groeien in de cijfers van CertiQ. Zoals weergegeven in

bovenstaande grafiek, wederom met een "best fit" 5e graads

polynoom als trendlijn (rood). Het systeemgemiddelde nam afgelopen maand

verder sterk toe, van 48,8 kWp (eind januari 2018) naar 52,1

kWp gemiddeld voor alle eind februari 2018 bij CertiQ bekende

(grotendeels SDE-gesubsidieerde) projecten. Dit is een factor 9 maal

het gemiddelde begin 2010. En is al een factor 3,5 maal zo hoog dan

de minimum omvang waarvoor een SDE "+" project sedert SDE

2011 (volgens wettelijk voorschrift) wordt geaccepteerd door RVO (15

kWp, blauwe stippellijn).

De gemiddelde systeemgrootte van de netto toevoegingen in de februari rapportage lag op een nog véél hoger niveau, 361 kWp. Dit zeer hoge niveau wordt structureler, omdat er steeds meer zeer grote (druppelsgewijs ook grondgebonden) projecten worden opgeleverd.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben. Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer.

"Niet

SDE projecten" bij CertiQ

Zie hiervoor het commentaar bij het augustus rapport in een vorige

verslag.

Gecertificeerde productie weer seizoens-gerelateerd laag, maar relatief bezien nog steeds "hoog"

De accumulatie van de (gecertificeerde) PV capaciteit (magenta curve) is terug te vinden op de linker Y-as. Daarbij horen de rode 100 MWp interval lijnen.

Na het record volume van maar liefst 69,5 GWh aan Garanties van Oorsprong door CertiQ aangemaakt voor zonnestroom in juli (apart gemarkeerd data punt met rode rand, referentie: rechter Y-as), is met het verstrijken van de zomer 2017, tot en met januari 2018 weer een - logische - terugval te zien. In deze maanden wordt normaliter al minder zonnestroom geproduceerd dan in de voorgaande zomerse maanden (zie recent ververste procentuele overzicht van het kern-systeem bij Polder PV). Met de tot nog toe vastgestelde uitgifte van slechts 13,8 GWh aan productie GvO's in de sombere wintermaand december 2017 ("ongeveer 32 uur zonneschijn terwijl het langjarig gemiddelde 49 uur is", KNMI), lag dat niveau alweer zo'n 22% lager dan het volume in november (17,7 GWh). De ook weer sombere januari 2018 (KNMI: "de tweede sombere wintermaand op rij") lag op een identiek "laag" niveau. Echter, de waarschijnlijk later nog aan te passen volumes voor, o.a., december 2017 en januari 2018 zijn reeds 33% resp. 21% meer dan dat gerapporteerd voor december 2016 (10,4 GWh) resp. januari 2017 (11,4 GWh). En de cijfers liggen voor die wintermaanden alweer een stuk hoger dan het laagste niveau in de winter van 2015/2016 (januari 2016: 4,5 GWh). Deze "winterdips", steeds hoger wordend qua output, zijn in de grafiek met blauwe pijltjes weergegeven. De resultaten voor de door CertiQ uitgegeven Garanties van Oorsprong vindt u terug in de blauwe curve (referentie: rechter Y-as).

De steeds hogere niveaus van de aangegeven "winter-dips" zijn het resultaat van de forse tussentijdse groei van de gecertificeerde PV capaciteit, en de meer-productie van die nieuwe installaties bovenop de output van de al bestaande projecten. Te verwachten valt dat, door de aanzienlijke komende capaciteits-toevoegingen in 2018, die "winter dip" in de komende koude periode (winter 2018-2019) alweer flink hoger zal komen te liggen. Let op dat de GvO productie grafiek een maand achter loopt bij die voor de toegevoegde capaciteiten. En ook, dat zeker de recenter gepubliceerde volumes achteraf altijd nog - meestal relatief bescheiden - aangepast kunnen gaan worden. De vorm van de curve kan dan ook nog enigszins gaan wijzigen (in ieder geval: een gladder verloop krijgen).

Verwacht mag worden dat in het komende rapport met de GvO cijfers voor februari, de "stijgende lijn" bij de uitgegeven GvO's weer opgepakt zal gaan worden, omdat die maand een record opbrengst liet zien bij talloze installaties, inclusief die van het antieke systeem van Polder PV. En dat rond de zomer weer een zoveelste nieuw (absoluut) record volume getoond zal gaan worden. Daarbij zal de Y-as voor de GvO's wederom flink aangepast moeten gaan worden.

De eerder genoemde record productie in de maand juli (tot nog toe "geteld"), 69,5 GWh in een maand tijd, is het equivalent van het gemiddelde maandelijkse stroom-verbruik van ruim 286.500 gemiddelde Nederlandse huishoudens (2.910 kWh/HH.jr anno 2016 volgens StatLine van CBS, dat is nog exclusief het op landelijk totaal bezien nog relatief verwaarloosbare eigen verbruik van zonnestroom).

Uiteraard is het gecertificeerde volume tot nog toe slechts een blijvend klein onderdeel van de totale, onbekende Nederlandse zonnestroom productie. Die inmiddels mogelijk (maximaal) het 4-voudige van de productie bekend bij CertiQ zou kunnen omvatten, dus het equivalent van het (elektra) verbruik van zo'n 1,1 miljoen Nederlandse huishoudens. Echter, de capaciteit toename van de CertiQ bijschrijvingen groeit al lang, en snel, zoals we dit maandrapport voor de zoveelste maal hebben kunnen vaststellen. Het is te voorzien dat een steeds groter aandeel van de totale fysieke zonnestroom productie in ons land afkomstig zal zijn van die rap groeiende, bij CertiQ bekend wordende populatie van - soms zéér grote - SDE gesubsidieerde PV projecten.

Gecertificeerde PV capaciteit en gecertificeerde zonnestroom productie per jaar volgens (gereviseerde) jaar overzichten CertiQ

In het vorige maand overzicht heb ik ook de eerste resultaten voor het hele kalenderjaar 2017 weergegeven, n.a.v. het eerste verschenen jaar rapport van CertiQ. Die data gaan nog bijgesteld worden medio 2018. Voor een korte beschouwing van de eerste jaarcijfers, met bijbehorende, tale-telling grafiek, zie de bespreking in het artikel van 15 januari jl.

Landelijke

zonnestroom en andere duurzame productie - berekend

Voor het destijds - conservatief berekende (!) - nationale

zonnestroom dagproductie record op de Energieopwek.nl

site van 1 juni verwijs ik naar de korte bijdrage in de bespreking van

een vorig

maandrapport. Voor overige "records" in dat portal, zie

de analyse

van de september 2017 rapportage. De hoogst behaalde, berekende "momentane"

(piek) vermogens bij zonnestroom, die zeer kort zullen zijn aangehouden

waren per maand dit jaar als volgt (sommige data zijn in recentere versies

aangepast op basis van nieuwe inzichten en berekenings-methodieken,

check laatst bekende waardes gedaan 13 mrt. 2018):

Max.

output zonnestroom (MW) |

Jan. |

Feb. |

Mrt. |

Apr. |

Mei |

Jun. |

Jul. |

Aug. |

Sep. |

Okt. |

Nov. |

Dec. |

2017 |

608 (22e) |

687 (24e) |

1.182 (27e) |

1.448 (30e) |

1.596 (26e) |

1.632 (1e) |

1.573 (9e) |

1.455 (7e) |

1.238 (3e) |

909 (15e) |

647 (6e) |

417 (17e) |

2018 |

577 (30e) |

1.148 (25e) |

1.073* (5e) |

* Voorlopig hoogste resultaat in maart 2018 vóór publicatie van dit artikel. Januari 2018 was erg somber, zonder extreem zonnige dagen. Vandaar dat het resultaat onder dat van januari 2017 bleef steken, ondanks de tussentijdse groei van de capaciteit. Februari was een prachtige, zonnige, en koude maand. De 25e werd een spectaculair record voor die maand gevestigd, met een tijdelijke maximum output van 1.148 MW aan PV vermogen in Nederland. België piekte, met nog een veel groter basis bestand aan PV capaciteit, zelfs op 2,17 GW op die dag. Sowieso waren er meer mooie zonnige dagen in februari.

Op de vermeende, breed in de Nederlandse media rond-getoeterde (en van een uitspraak van een Eneco medewerker na-gekwaakte) "record dag" 21 juni 2017, was het volgens de laatste cijfers van En-Tran-Ce slechts 1.531 MW (6,2% minder dan het echte record in die maand, 1 juni, 1.632 MW). En bovendien ook nog minder dan de twee in bovenstaand overzichtje weergegeven record dagen in mei en juli).

Voor een uitgebreider intermezzo "stroom productie records" van het energieopwek.nl portal, zie de bespreking bij januari 2018.

Records voor februari 2018 op dat portal:

De berekeningen van het Groningse onderzoeks-instituut En-Tran-Ce zijn gebaseerd op o.a. aannames over de opgestelde capaciteit in ons land, zeker wat het opgestelde PV vermogen betreft. Bij windstroom en biogas zijn de cijfers makkelijker en zeer actueel te verkrijgen, het gaat daarbij om relatief geringe aantallen. Zonnestroom capaciteit is een compleet ander verhaal: er zijn enkele honderdduizenden installaties (zie ook analyse), en de groei blijft ook op dat vlak fenomenaal. Daarnaast blijven de statistiek rapportages over PV bar slecht, al doet Polder PV continu pogingen om er beter zicht op te krijgen wat de zeer belangrijk wordende projecten markt betreft. En probeert de webmaster markt actoren te bewegen om cijfer materiaal vrij te (gaan) geven. M.i. zijn de aannames voor zonnestroom capaciteit, ook al zijn ze opwaarts bijgesteld, mogelijk nog steeds enigszins conservatief, omdat het met name bij de SDE projecten hard gaat de afgelopen twee jaar. Zie ook commentaar in een voorgaande maandrapportage.

De berekeningen van En-Tran-Ce lieten voor de maand juni 2017 een zonnestroom productie van ongeveer 0,3 TWh zien, voor heel Nederland (juli was marginaal minder, mei nog iets lager). Dat zou volgens hun eigen berekeningen 35% hoger liggen dan het niveau in juli 2016. De werkelijke productie zal mogelijk wat hoger hebben gelegen (er stond toen mogelijk meer capaciteit dan En-Tran-Ce suggereert). Maar genoemde 0,3 TWh is dus al een factor 4,3 maal de 69,5 GWh aan GvO's die (tot nog toe bekend / gepubliceerd) door CertiQ zijn afgegeven voor de bij hen bekende gecertificeerde PV installaties in de nieuwe "record" maand juli 2017.

Voor de weinig productieve winter-maanden december 2017 en januari en februari 2018 heeft En-Tran-Ce een (nationaal) zonnestroom productie volume van 0,03 TWh, 0,06 TWh, resp. 0,15 TWh (feb. '18) afgeschat. Voor de uitgebreide rapportages van deze instelling, zie de website.

Data: CertiQ maandrapportages (maandelijkse analyse updates door Polder PV), Energieopwek.nl (landelijk berekend voor Energieakkoord), en "Renewable Energy in The Netherlands" maand rapportages (En-Tran-Ce / Energy Transition Centre, Groningen)

^ TOP |

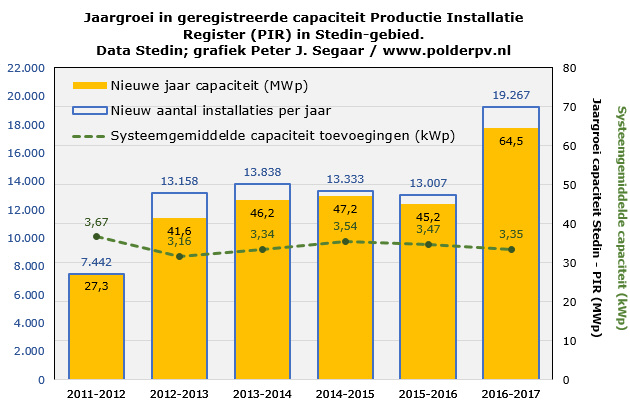

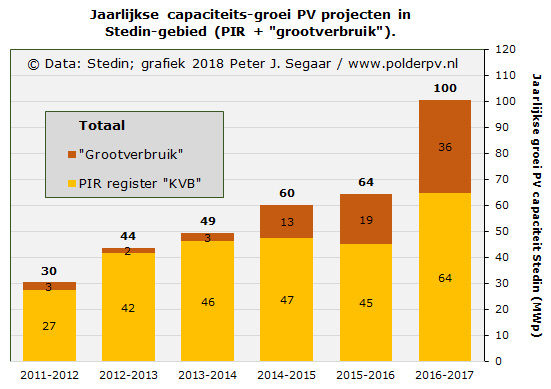

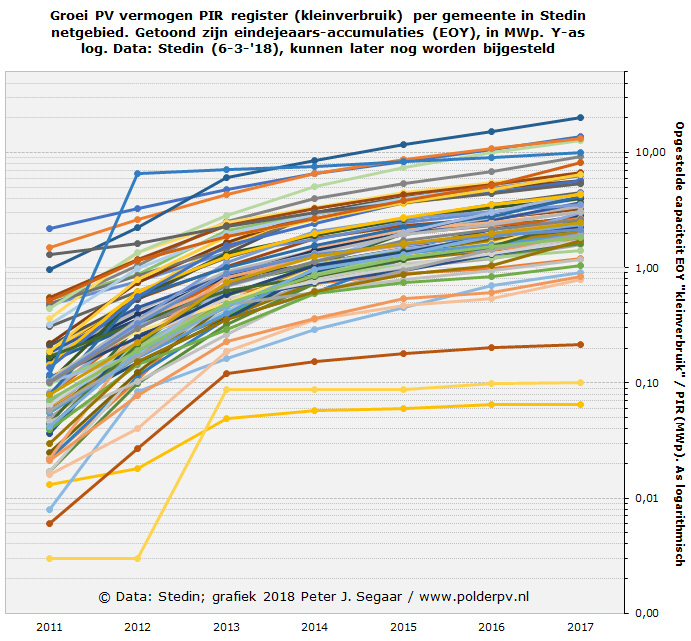

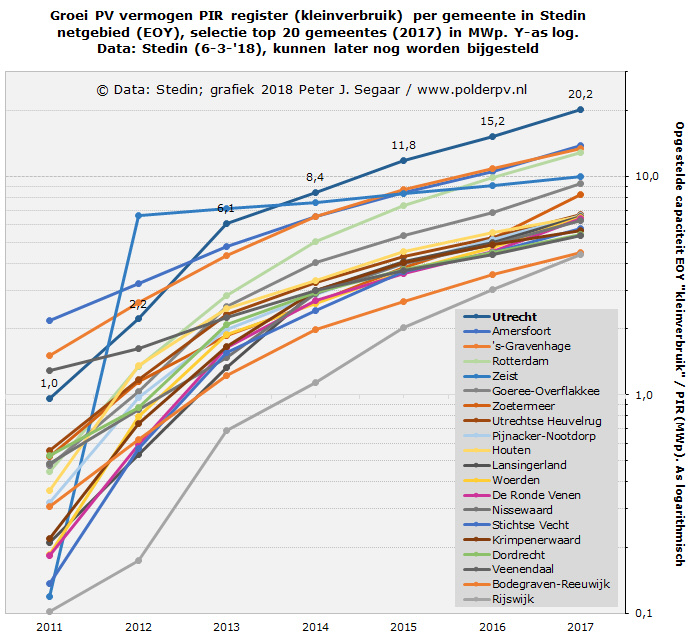

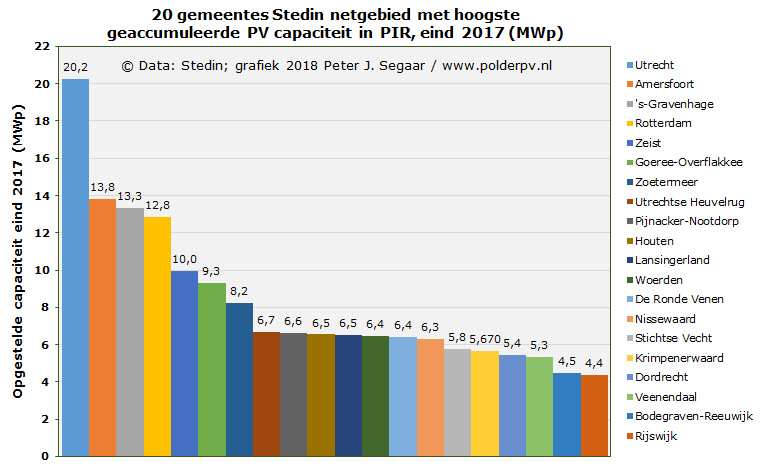

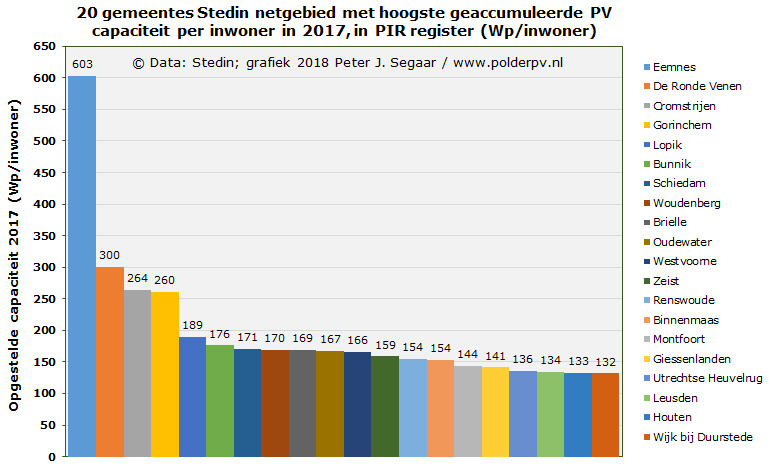

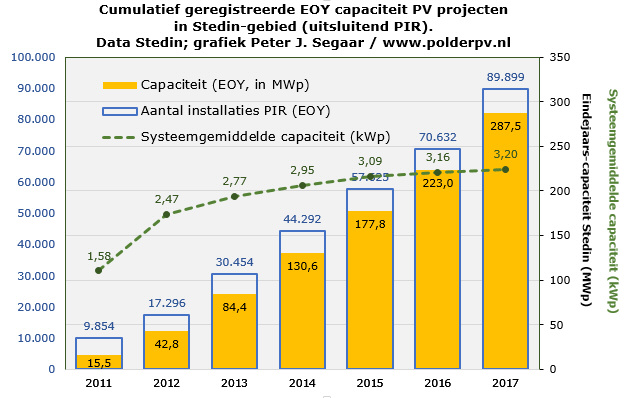

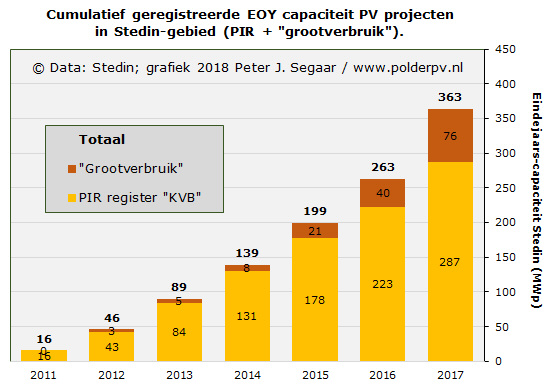

12 maart 2018: Details progressie zonnestroom capaciteit Stedin netgebied. N.a.v. een recente publicatie van netbeheerder Stedin werkte Polder PV enkele gepubliceerde data nader uit over de evolutie van de capaciteit aan PV installaties in hun netgebied.

Polder PV verzucht al jaren dat het niet goed gaat met de zonnestroom statistieken. Een van de grootste pijnpunten is het niet meer - zelfs niet bij benadering - "actueel" zijn van de cijfers van de netbeheerders die enkele jaren naar Rijkswaterstaat werden verstuurd. Daardoor is het "hart" van de Klimaatmonitor databank daar de facto waardeloos geworden, omdat het zogenaamde Productie Installatie Register (PIR) van de netbeheerders het grootste deel-dossier was in die data verzameling. Af en toe publiceren netbeheerders wel eens data, maar die zijn vaak onvolledig en onvergelijkbaar. En dan moet je je "in de rondte gaan rekenen" met onzekere uitgangspunten, om te proberen trends te achterhalen. Dat is geen degelijke basis om "conclusies" aan te gaan verbinden. Een kwalijke gang van zaken, dus.

Er is na alle lamentaties inmiddels wel wat "beweging" gekomen. En een van de mooiste nieuwe resultaten van de druk op de netbeheerders om klaarheid te geven over hun data, is inmiddels naar buiten gekomen. Netbeheerder Stedin, vooral actief in de Randstad, met een hoge concentratie residentiële aansluitingen, publiceerde op 6 maart jl. een zeer interessant overzicht van de status quo rond zonnestroom in hun netgebied tm. 2017. Althans, met zware focus op hun "PIR data". Deze bevatten normaliter, vanwege een maximaal haalbare invoer via dat platform van 99,999 kWp, via de website energieleveren.nl, grotendeels installaties achter kleinverbruik aansluitingen (KVB). Maar er zouden in theorie nog steeds grootverbruik (GVB) aansluitingen tussen kunnen zitten, bij die invoer. KVB gaat tm. 3x 80 ampère aansluiting, daar zou je zonder byzondere maatregelen maximaal zo'n 50-55 kWp PV generator vermogen op kunnen aansluiten, mits de systeem- en tussenzekeringen volgens de normen zijn / worden aangelegd (zie ook FAQ bij SolarNRG). Van de heer Bontenbal van Stedin heb ik inmiddels vernomen dat in de door hen gepubliceerde "PIR data" de grootverbruik aansluitingen zijn uitgefilterd.

Nieuwe data

- met disclaimer

Er werden in de Stedin publicatie enkele interessante grafieken en overpeinzingen

gegeven, die u in het onderaan deze analyse gelinkte artikel kunt nalezen.

Ook werd door deze netbeheerder een Open Data tabel gepubliceerd, met

cijfers uit het PIR register van Stedin, op gemeente niveau. Daarnaast

werden in de publicatie jaarlijkse accumulaties van alleen de capaciteit

van "grote" installaties gegeven die kennelijk SDE subsidies

ontvangen, en bij CertiQ staan geregistreerd. Hier onder zouden in theorie

ook KVB installaties kunnen zitten, omdat SDE aan de onderkant is afgetopt

op 15 kWp PV capaciteit. De heer Bontenbal gaf echter ook aan dat onder

de apart gepubliceerde cijfers van "CertiQ / SDE" projecten

bij Stedin (in 2017 700 stuks volgens de publicatie) géén

KVB installaties zitten. Hoewel dat tot en met SDE 2011 nog wel steeds