zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

140

139

138 137 136

135 134

133 132

131 130-121

120-111 110-101

|

^ TOP |

28 januari 2017: SDE 2016 ronde II - details per categorie beschikt vermogen en wetenswaardigheden op project niveau. In het vorige artikel liet ik u een globale vergelijking van de impact van zowel de oorspronkelijke hoeveelheid aanvragen, als de uiteindelijke toekenningen voor de tweede SDE 2016 ronde zien voor zonnestroom en thermische zonne-energie. In dit artikel gaan we iets dieper in op de "aard" van de daadwerkelijk beschikte volumes voor PV, met enkele details over enkele groepen (opvallende) aanvragers.

Aangezien RVO de projecten sedert medio 2016 weer van meer details voorziet dan enkele jaren het geval is geweest, kan er gesegmenteerd worden, bijvoorbeeld op de beschikte aantallen per vermogens-groep. Hieraan kunnen we beter zien op welke wijze de "schaalvergroting" bij PV bij het aantal beschikte projecten in zijn werk is gegaan. In onderstaande tabel geef ik u de nodige cijfers over zo'n segmentatie, per grootte categorie beschikkingen, binnen de twee SDE 2016 rondes. De nieuwe data voor SDE 2016 ronde II heb ik in het gele veld weergegeven. De data voor de eerste ronde zijn nauwelijks aangepast t.o.v. de vorige update, er zijn tot nog toe slechts 2 van de oorspronkelijke beschikte projecten verdwenen.

Over de totale volumes heb ik u in het vorige artikel al e.e.a. laten zien. De verhoudingen tussen de twee SDE 2016 rondes vindt u in de laatste kolom als een factor hoeveel keer omvangrijk de toekenningen waren binnen de najaars-ronde t.o.v. die in het voorjaar van 2016. Dit voor zowel het aantal toegekende projecten, als de capaciteit voor het totaal. De tweede SDE 2016 ronde leverde gemiddeld genomen een factor 2,5 maal zo veel aan PV projecten op, maar zelfs een factor 5,4 maal zo veel capaciteit. Hetgeen onherroepelijk betekent dat het systeemgemiddelde vermogen bij (zowel de aanvragen als) de beschikkingen fors hoger gelegen moet hebben. Dat klopt, dat was in de 2e ronde een factor 2,2 maal zo hoog zoals de kengetallen in de tabel laat zien.

In de volgende 4 groepjes heb ik de projecten gesorteerd op beschikte capaciteit en gesegmenteerd. Je kunt een eerste grove verdeling maken in projecten van 1 MWp en groter, en projecten die per stuk kleiner zijn dan 1 MWp, deze zijn bij de percentages "aandeel op totaal" gemarkeerd met groene en rode cijfers, waarvan de totalen natuurlijk optellen tot 100% (aparte berekening onder "CHECKSUM"). Ook heb ik nog twee extra berekeningen gemaakt voor de zeer grote projecten (met per project 10 MWp of meer vermogen, het gaat hier uitsluitend om grondgebonden installaties). En nog een voor projecten van 500 kWp en hoger. Zeg maar, "alle grote projecten vanaf een halve MWp bij elkaar". In eerdere SDE "+" regelingen lag er nog een grens van 500 kWp per project, waar van af er een haalbaarheids-studie bijgeleverd moest worden om sowieso in aanmerking te kunnen komen bij de aanvraag. Later is deze voorwaarde aangescherpt tot "meerdere projecten per aanvrager binnen een subsidie ronde" die, indien het totaal aan aanvragen die 500 kWp grens passeerde, leidde tot de voorwaarde van een haalbaarheids-studie voor het totaal van die projecten (dus niet slechts voor 1).

Per grootte categorie vindt u de absolute hoeveelheid projecten die zijn toegekend, de totale capaciteit in MWp die daarmee gepaard is gegaan, en het systeemgemiddelde vermogen wat daar uit resulteert voor de betreffende grootte categorie. Voor zowel de eerste SDE 2016 ronde (links), als die voor de net beschikte tweede ronde in de gele kolom.

Grootste

projecten

We zien meteen

al bij de grootste project categorie, toegekende installaties van 10

MWp of hoger, voor Nederland nog steeds een "zeldzaam verschijnsel",

een enorm verschil tussen de twee rondes binnen SDE 2016. Dit had deels

te maken met de totaal absurde claim van biomassa bijstook in kolen centrales

in de eerste ronde, maar heeft deels ook een "strategische"

reden. Er is gewoon afgewacht tot de eerste ronde bekend was, de beter

geoutilleerde project ontwikkelaars wisten toen dat er niet veel "ruimte"

voor biomassa meer over kon zijn voor de laatste ronde in 2016, en hebben

toen vol ingezet met hun kapitaalkrachtige plannen voor zeer grote installaties.

Het gevolg is dat er in de eerste ronde slechts 1 project in deze categorie

is gevallen (Zonnepark Veendam, 15,8 MWp), terwijl dat er in de tweede

ronde maar liefst 12 zijn geworden, met een totale project omvang van

maar liefst 393 MWp! Het systeemgemiddelde van die 12 grote beschikkingen

is zelfs 32,8 MWp per stuk, wat ruim het dubbele is van de capaciteit

voor Zonnepark Veendam! Dit komt, omdat bij genoemde 12 grote projecten

ook het grootste zonnestroom project voor Nederland zit, Zonnepark Sappemeer

in Groningen. Wat Powerfield probeert te ontwikkelen, en wat een spectaculaire

omvang van maar liefst 103 MWp zou moeten gaan krijgen. Als het gaat lukken.

Zo'n park kost immers zo'n honderd miljoen Euro, en dat heeft zware financiering

nodig.

Ook Vlissingen (Solarpark Scaldia, van dezelfde ontwikkelaar als het nu grootste gerealiseerde zonnepark Sunport in Delfzijl), 55 MWp zit erbij, we hebben het allemaal eerder in de pers vernomen. En ook nog eens twee grote parken van het in Heerenveen zetelende, succesvolle bedrijf Herbo Groenleven (shirt-sponsor van FC Heerenveen), beiden 51,3 MWp, in Steenwijk (Kop van Overijssel) en Oudeschoot (dorp oostelijk van het zeer Friese Heerenveen, de thuisbasis van Groenleven). Die laatste was bij Polder PV nog niet eens bekend in de al enorme waslijst "pending" projecten. En er staat wel meer nieuw groot spul in het nieuwe SDE 2016 ronde II overzicht, wat die lijst verder zal doen aanzwellen. Maar dan wel met de noodzakelijke, succes verhogende SDE beschikkingen (niet alleen "plannen nog zonder financiële backing"). Alleen al die vier grootste beschikkingen maken, dat het project gemiddelde vermogen voor die hoogste categorie van 10 MWp of hoger, "on-Nederlands" hoog is komen te liggen. Ik ben verder zeker 4 nieuwe grote vrije-veld projecten tegengekomen met SDE 2016 ronde II beschikking die ik nog niet kende, en er zullen ook op lager niveau wellicht nog wel meer "kleintjes" verscholen zitten achter project namen die hun aard nu nog niet direct duidelijk verraden, totdat er meer details over vrij zullen komen. Dus we kunnen het een en ander gaan verwachten bij de bouw van zonneparken in ons kleine postzegel landje...

Projecten

vanaf 1 MWp (incl. de grootste)

Voor projecten groter of gelijk aan 1 MWp heb ik ook een apart overzichtje

gemaakt. Want zelfs veel mensen in de PV-sector beseffen niet hoe omvangrijk

alleen dat marktsegment (inclusief "de grootste categorie",

>= 10 MWp, hierboven besproken) kan gaan worden, als die SDE beschikkingen

daadwerkelijk uitgevoerd gaan worden. Waar de eerste ronde van SDE 2016

nog een relatief bescheiden hoeveelheid van 21 installaties in dat segment

had zitten, met bijna 63 MWp, is dat ge-explodeerd naar maar liefst 111

projecten (met beschikking!) in de tweede ronde. Met maar liefst 613 MWp

(!), bijna tien maal zo veel capaciteit! Het systeem gemiddelde vermogen

van al die projecten is gestegen van bijna 3 MWp per stuk in de eerste

ronde, naar 5,5 MWp in de tweede. Wederom: bijna een verdubbeling van

de impact. Het gaat hier dus om een enorme vergroting van de capaciteit,

van een zeer significant volume in de SDE regelingen. In zeer korte tijd.

Een groot deel van de beschikte (maximale) subsidies zal in juist deze

project categorie gaan zitten.

Vanaf

500 kWp: heftige impact en forse vergroting toekenning aantal en capaciteit

grote projecten

Het is nog niet zo lang geleden, dat de meeste mensen - en zelfs specialisten

- in ons land 500 kWp al "groot" vonden voor een zonnestroom

project. Toen er nog massaal 250 Wp kristallijne PV modules werden verkocht

(2013-2015), kwam dat neer op een project met 2.000 panelen. Voor veel

mensen al bijna onvoorstelbaar "groot"... Daarom heb ik daarvoor

ook een afzonderlijke segmentatie weergegeven in de tabel. Die categorie

bevatte in de eerste SDE 2016 ronde 38 projecten met ruim 74 MWp capaciteit.

In de najaars-ronde is dat aangezwollen tot 184 projecten met maar liefst

ruim 664 MWp. De najaars-ronde heeft daarmee een factor 4,8 maal zo veel

beschikkingen in dit segment, en zelfs een factor 9 maal bij de geaccumuleerde

capaciteit. Het is duidelijk: de grote project categorie boven de halve

MWp is enorm sterk toegenomen t.o.v. de eerste ronde. Het (beschikte)

systeemgemiddelde groeide van bijna 2 naar gemiddeld 3,6 MWp per project

in dit marktsegment, een vergroting met factor 1,8.

Wat

er overblijft onder 1 MWp

Het, niet onbeleefd bedoeld, "kleine grut" vinden we in de categorie

"tot 1 MWp". Dit segment bevatte 808 projecten met bijna 116

MWp capaciteit, met een systeemgemiddelde van 143 kWp per project in de

eerste SDE 2016 ronde. In de najaars-ronde zijn dit 1.936 projecten geworden,

met ruim 357 MWp, en een systeemgemiddelde van bijna 185 kWp per project.

Wederom geldt hier: zelfs bij de "kleinere projecten" zijn alle

cijfers uit de voorjaars-regeling flink opwaarts bijgesteld in de 2e ronde.

Met factoren 2,4 (aantallen projecten) en 3,1 (capaciteit). En bij het

systeemgemiddelde met een factor 1,3.

Kleinere

vermogensklassen - tot 500 en tot 100 kWp

Voor de kleinere vermogensklassen heb ik tot slot nog 2 aparte segmentaties

toegevoegd, om te kijken hoe de vlag daar is gaan waaien tussen de twee

SDE 2016 regelingen in. Voor alle projecten tot 500 kWp, 791 stuks in

SDE 2016 ronde I, is 104 MWp beschikt en resulteert een gemiddeld systeem

vermogen van 132 kWp. In de najaars-ronde waren deze getallen 1.863 projecten,

306 MWp, resp. 164 kWp gemiddeld per project. Wederom: alles groter in

de tweede dan in de eerste SDE 2016 ronde, met factoren 2,4 (aantallen),

2,9 (capaciteit), resp. 1,2 maal bij de gemiddelde project grootte.

De kleinste categorie, 15 kWp tot 100 kWp (een "vertrouwd beeld" in de oudere SDE regelingen vanaf SDE 2009) omvatte in de voorjaars-ronde van SDE 2016 446 projecten, met gezamenlijk slechts 25,2 MWp, en een gemiddelde systeemgrootte van zo'n 57 kWp. Zelfs bij deze kleinste project categorie, waren de resulterende kengetallen bij ronde II binnen SDE 2016, die gedomineerd wordt door beschikkingen voor zéér grote PV projecten, weer groter: 786 projecten, ruim 43 MWp, 1,8 maal zoveel projecten, en 1,7 maal zo grote capaciteit, Alleen het systeemgemiddelde binnen dit segment, 55 kWp per project was - marginaal - lager dan bij de voorjaars-ronde.

Grafieken per vermogens-klasse

Voor een gedetailleerder beeld van de verdeling van de beschikte PV projecten over de vermogens-klassen, heb ik twee grafieken gemaakt. De eerste voor de aantallen projecten voor beide SDE 2016 rondes:

Aan de linkerzijde de beschikkingen voor SDE 2016 ronde I, aan de rechterzijde ronde II. Van links naar rechts, oplopend, vermogenscategorieën van 15 kWp tot 50 kWp, tot en met de laatste met beschikte projecten groter of gelijk aan 10 MWp. Duidelijk is te zien dat de tweede ronde in alle opzichten hogere aantallen beschikkingen in alle grootte categorieën heeft "gescoord". De grootste categorie in de voorjaars-ronde was voor projecten met een capaciteit van 50 tot 100 kWp (totaal 246 projecten beschikt), met de opvolgende en de voorgaande categorieën in de voetsporen. Bij de najaarsronde was het met de aantallen beschikkingen categorie 100 tot 200 kWp die vooraan kwam te staan (497 beschikkingen), en aflopend de twee kleinere categorieën. Opvallend is het relatief geringe aantal beschikkingen in de categorie 300 tot 400 kWp in de najaars-ronde ("dip" in de grafiek). Maar nog steeds was het aantal een factor 2,3 maal zo hoog dan in de voorjaars-ronde. Uniek in de Nederlandse historie zijn de 12 beschikkingen voor projecten vanaf 10 MWp. Zelfs onder SDE 2014 is dat niet voorgekomen, daar hadden slechts 4 beschikte projecten een dergelijke grote omvang. Daarvan is tot nog toe alleen nog maar Sunport Delfzijl, wel met maar liefst 30,8 MWp, gebouwd.

Een compleet ander beeld zoals getoond in de eerste grafiek voor de aantallen beschikkingen, toont dit exemplaar met de totale capaciteit toegekend vermogen per grootte categorie. De volgorde is hetzelfde, maar de hoogte van de kolommen is compleet anders, en anders verdeeld. Er is een zeer groot verschil tussen de twee SDE rondes te zien, met relatief lage volumes voor zo'n beetje alle categorieën in de voorjaars-ronde, links (totaal beschikt: ruim 178 MWp). En soms "exceptioneel" hoge volumes in de najaars-ronde, rechts (totaal beschikt: bijna 971 MWp, een historisch record). Het grootste volume capaciteit viel in de voorjaars-ronde in de categorie van 100 tot 200 kWp (28 MWp). In ronde II lag dat ook op een relatief hoog niveau (68 MWp, bijna 2 en een half maal zo hoog). Maar er waren nog eens vier andere categorieën die (fors) hoger scoorden in die ronde: 400 tot 500 kWp (93 MWp), 1 tot 2,5 MWp (104 MWp), 2,5 tot 5 MWp (80 MWp), en, als totaal alles dominerend, de hoogste project categorie groter of gelijk aan 10 MWp, met een spectaculaire 393 MWp voor de daar in besloten, slechts 12 project beschikkingen. De grootste daarvan, 103 MWp Sappemeer, heb ik met het rode streepje weergegeven, om aan te geven wat voor enorme impact slechts 1 zo'n monster project heeft op de overige statistieken.

Even wat namen noemen van grotere / byzondere spelers in SDE 2016 ronde II

Als je de RVO lijst door browst kom je van alles tegen, met een doorsnede dwars door de samenleving. Veel scholen, gemeentelijk vastgoed, veel middenstand, maar ook vreemde namen waar je nog nooit van hebt gehoord. En, een toenemende categorie, qua impact: gespecialiseerde projectontwikkelaars. En, dat lijkt een relatief nieuw segment, een behoorlijke portfolio aan beschikkingen voor vastgoed eigenaars en - ontwikkelaars. Ik geef u hier onder een beslist niet uitputtend lijstje met enkele opvallende namen die ik tegenkwam. U kunt zelf de lijst bekijken op het voorkomen van talloze andere interessante spelers in deze - mbt toegekend PV vermogen - record SDE ronde. Ik geef daarbij de capaciteit die is toegekend en het aantal beschikkingen, zoals die verschijnt wanneer je op naam sorteert. Daarbij kunnen best wel vergelijkbare projecten over het hoofd zijn gezien voor dezelfde speler, als de naam van de beschikkinghouder anders is geformuleerd, of als het bijvoorbeeld een anders-luidende dochter onderneming o.i.d. betreft. Ik pretendeer hier niet om volledig te zijn, dat is ook vrij zinloos. Bij dezen het resultaat van een cherry-picking ronde van de hand van Polder PV:

Binnen mijn eigen gemeente Leiden blijft het allemaal een beetje een trieste boel. Er zijn een tiental beschikkingen door verschillende organisaties geïncasseerd in de najaars-ronde van SDE 2016, elk groter dan 50 kWp. Het grootste project is voor de Mythylschool, met een beschikt volume van 241 kWp. Ook een project van Rooftop Energy (222 kWp), en voor het Da Vinci college (184 kWp) staan op de rol. De Mythylschool zou veruit het grootste PV project van Leiden kunnen worden. Tot nog toe is dat, met de hakken over de sloot, nog Nieuwe Energie op het voormalige Nuon terrein, met bijna 75 kWp. Er is potentieel genoeg in Leiden. Wie gaat de kar trekken?

Eerdere artikelen over SDE 2016:

Record capaciteit beschikt PV vermogen in een SDE ronde: SDE 2016 ronde II (28 jan. 2017)

Progressie "officiële" cijfers SDE regelingen RVO - oktober update (16 nov. 2016, incl. update status SDE 2016 ronde I)

SDE 2016 ronde 2, deel 3 - eerste detail cijfers fases (2 nov. 2016)

SDE 2016 ronde 2 - gecorrigeerde Kamerbrief (!) (2 nov. 2016)

SDE 2016 ronde 2 - wederom absurde overtekening inclusief 5 fossiele "bijstokers" (2 nov. 2016)

Halfjaar update SDE regelingen RVO laat positieve en minder fijne zaken zien (10 aug. 2016)

Bron:

Feiten en cijfers SDE(+) (RVO site, update 27 jan. 2017)

^ TOP |

28 januari 2017: Record capaciteit beschikt PV vermogen in een SDE ronde: SDE 2016 ronde II. Na lang wachten is dan eindelijk afgelopen vrijdag een lange lijst beschikkingen gepubliceerd bij RVO voor ronde II ("najaarsronde") van de SDE 2016 subsidie regeling voor stimulering van projecten die (verondersteld) energie uit hernieuwbare bronnen zouden gaan produceren. Er is een record volume van bijna 971 MWp aan PV projecten voorzien van een subsidie beschikking. Het is echter géén record wat het aantal toegekende projecten betreft (dat was SDE 2014, de enige "ronde" in dat jaar). Wat ook al aangeeft dat het gemiddelde systeem vermogen wat is toegekend alweer verder is gestegen: de projecten worden gemiddeld genomen steeds groter. Uiteraard is een belangrijke "driver" van het beschikte vermogen de toekenning van subsidie aan minimaal 17 grote grondgebonden project plannen, met een gezamenlijke capaciteit van bijna 404 MWp. Polder PV gaat in dit eerste artikel dieper in op de kenmerken van de beschikte volumes voor PV projecten, en vergelijkt deze met de eerste ronde voor SDE 2016. Ook wordt kort ingegaan op de status van de thermische zonne-energie projecten.

Thermische zonne-energie SDE 2016 ronde II

Om met dat laatste te beginnen, ik trap af met het vaak over het hoofd geziene "kleine zusje van PV", thermische zonne-energie. Voor deze modaliteit, de "grotere zonnecollector projecten" die onder SDE 2016 ronde II zijn toegekend, is de oogst mager. In deze "najaars"-ronde (II) werden slechts 17 van de aangevraagde 25 projecten toegekend. Wat gepaard ging met een (maximaal voor subsidie te installeren) thermisch vermogen van slechts 17,3 MWth bij de toekenningen, waar 29 MWth was gevraagd. Het systeemgemiddelde kwam daarmee bij de toekenningen op 1,0 MWth per project, terwijl dat bij de aanvragen nog 1,2 MWth was. In de eerste SDE 2016 ("voorjaars"-) ronde werd nog voor 45 MWth aan capaciteit bij 33 projecten toegekend, resulterend in een systeemgemiddeld vermogen van 1,4 MWth per project. Hier is dus duidelijk een tegenvallend resultaat te zien, ondanks toegenomen druk vanuit de zonne-energie sector om ook voor het "ondergeschoven kindje" genaamd thermische zonne-energie groei te forceren.

Het grootste toegekende thermische ZE project binnen SDE 2016 ronde II is voor Verdel Orchideeën B.V., wat een project voor 5,25 MWth heeft aangevraagd voor haar vestiging in Nieuwveen (Zuid-Holland, vlak bij de grens met Noord-Holland) en beschikt kreeg. Met een maximaal haalbare subsidie van 4,3 miljoen Euro uit te keren over een periode van 15 jaar (afhankelijk van performance, energieprijs ontwikkeling, etc.).

Zonnestroom projecten SDE 2016 ronde II

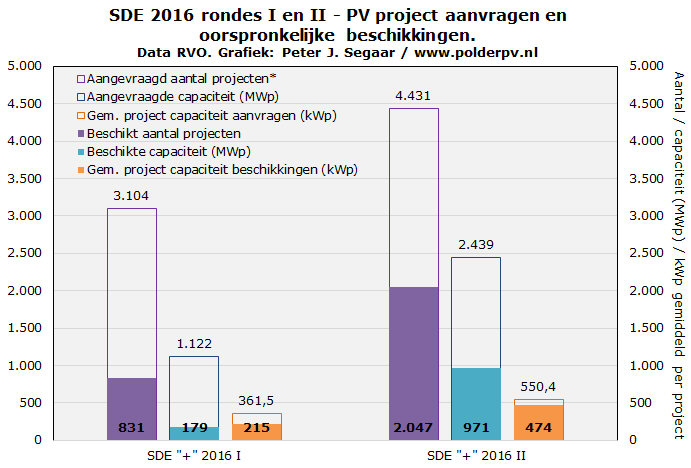

In onderstaande tabel heb ik enkele basis kenmerken voor SDE 2016 ronde II voor PV project aanvragen en beschikkingen (gele kolom) afgezet tegen de ontwikkeling bij de eerste ronde voor die jaargang.

Het "verkeerde record"

Zoals in bovenstaande tabel is weergegeven, zijn er 2.047 van de oorspronkelijke 4.431† PV project aanvragen voorzien van een beschikking van RVO. Dit is, heel mooi, een grote hoeveelheid, maar beslist geen record. In SDE 2014 (slechts "een ronde") werden van de oorspronkelijke 3.715 aanvragen in eerste instantie (!), bij een totaal budget van "slechts" 3,5 miljard Euro (voor alle opties incl. PV), namelijk maar liefst 2.973 projecten toegekend, en dat is maar liefst 45% méér (!)††. De toewijzing bij de aantallen was 80% t.o.v. aangevraagd, bij de vermogens was echter "maar" 883 MWp toegekend, en minimaal 1.347 MWp aangevraagd, score plm. 66%). Bij SDE 2016 ronde II is de toekenning bij het aantal (2.047 van 4.431) in eerste instantie slechts 46% geweest. En bij de toewijzing van capaciteit voor PV (971 van 2.439 MWp aangevraagd) zelfs maar 40%. Het is wat dit betreft dan ook rondweg bizar te noemen dat in het nieuwsbericht van het Ministerie van Economische Zaken van vandaag nota bene werd gesteld "Opvallend is het grote aantal projecten voor zonne-energie, met maar liefst 2047 het hoogste aantal ooit". Dat is helemaal niet waar, zoals uit bovenstaande blijkt, maar het werd meteen nagekwaakt door kennelijk niet de cijfers checkende journalisten... (o.a. hier).

Dit laat natuurlijk onverlet, dat er zelfs van het aantal beschikkingen sowieso heel erg veel zijn afgevallen in voorgaande regelingen (laatste overzicht van Polder PV op 16 november 2016), en er beslist ook van de huidige SDE 2016 regelingen nog wel het een en ander zal gaan verdwijnen. Ook de najaarsronde toekenningen van SDE 2016 zullen, helaas, deels dat lot tegemoet gaan. Ik kom later nog terug op de oudere regelingen binnen de SDE.

† Snel na een eerste kamerbrief werden nieuwe cijfers in een niet als zodanig geoormerkte "gewijzigde versie" gepubliceerd. De hier weergegeven cijfers geven de stand van zaken na de wijziging weer.

†† Ik refereer hier aan de "SDE+ regelingen" sedert SDE 2011. Uiteraard werden nog hogere records in de eerste drie voorloper regelingen, SDE 2008 tm. SDE 2010 behaald, waarbij nog residentiële installaties - bij duizenden - werden toegekend. SDE 2008 was de "feitelijke record houder" m.b.t. aantallen (oorspronkelijk) beschikte projecten: 8.033 stuks. Maar een aanzienlijk deel daarvan was al in mijn voorlaatste revisie door de virtuele papier shredder gehaald door RVO. Slechts 4.673 beschikkingen van die eerste SDE regeling zijn daadwerkelijk benut. Een miezerige score van slechts 58% van het totaal aantal beschikte projecten (zie tabel voor overzicht, status 11 okt. 2016).

Het is trouwens niet de eerste keer dat er een cijfer blunder in een publicatie van EZ stond omtrent de SDE regeling. Ook in een kamerbrief over de resultaten van de eerste SDE 2016 ronde reed het ministerie een scheve schaats m.b.t. zonnestroom. Zie de laatste paragraaf, "Blundertje van EZ", in mijn artikel van 12 mei 2016.

Systeemgemiddelde capaciteit neemt verder toe

Uit de RVO data kunnen we ook de systeemgemiddelde capaciteit van zowel het aantal aanvragen als het beschikte volume bepalen. Dat was voor de najaarsronde 550,4 kWp, voor de voorjaarsronde 361,5 kWp. En voor de in eerste instantie beschikte volumes waren dat 474,2 kWp (najaar), resp. 215,4 kWp (voorjaar). Ten eerste is daar aan al te zien dat er een fors lager project gemiddelde over blijft bij de toekenningen (er vallen relatief veel "grote project aanvragen" uit). Ten tweede: de najaars-ronde laat desondanks een fors hoger gemiddeld project vermogen zien dan de voorjaars-ronde van SDE 2016, ook bij de overgebleven toewijzingen. Ruim dubbel zo hoog. Deze trend is al jaren zichtbaar: er stromen steeds meer grote PV project plannen in de SDE regeling, en steeds meer worden er ook daadwerkelijk toegekend. Die stuwen het gemiddelde fors verder omhoog.

Voor de voorjaarsronde zien we, dat het beschikte vermogen wat "over" is, maar 16% is van de oorspronkelijk aangevraagde capaciteit.

In de projecten lijst, gepubliceerd door RVO is duidelijk te zien dat er een forse toename is van het aantal grote project aanvragen cq. beschikkingen. Ik kon in die flinke waslijst al snel 17 grondgebonden installatie plannen / beschikkingen identificeren, met een gezamelijk vermogen van maar liefst 404 MWp. Dat is meer capaciteit dan er tot en met 2012 stond geaccumuleerd aan PV capaciteit in ons land volgens de CBS cijfers. Het grootste park in die verzameling is het al eerder genoemde Sappemeer project van Powerfield (103 MWp), en Solarpark Scaldia bij Vlissingen (55 MWp). Diverse andere grote park projecten, die ik al soms lang in mijn "pending" lijst had staan, staan daar ook bij. Genoemde 404 MWp is maar liefst 42% van de totale toegekende PV-capaciteit. En daarmee begint weer een ander gevaar om de hoek te loeren: áls er iets onverhoopt mis zou gaan met een of enkele van die grote projecten, wat beslist niet is uit te sluiten, zal er meteen een hoop capaciteit niet worden gerealiseerd. Een nieuwe "risico" element bij de implementatie bij de SDE regelingen, óók bij zonnestroom.

Rechts in de tabel heb ik voor vier stelposten de ratio tussen de waarden voor de najaars-ronde t.o.v. die voor de voorjaars-ronde van SDE 2016 bepaald. Waaruit blijkt dat op alle vlakken die tweede ronde een fors hogere impact heeft gemaakt bij zonnestroom, dan in de eerste ronde dat jaar. De factor is 1,4 maal zo groot bij het aantal project aanvragen, tot zelfs een factor 5,4 maal zo hoog bij de toegekende capaciteit in de najaars-ronde.

Wel een record: toegekende PV-capaciteit

Ook uit de tabel zien we dat er wel degelijk een nieuw historisch record is gevestigd, namelijk bij het in eerste instantie toegekende vermogen aan PV projecten. Was het vorige record in een SDE regeling nog bijna 883 MWp voor de SDE 2014 (waar we nu nog - forse - realisaties van regelmatig voorbij zien komen). Is dat voor SDE 2016 ronde II nu opgekrikt naar een spectaculaire 971 MWp, bijna 10% meer. Ik wil hierbij benadrukken, dat het hierbij om een (deel-) budget van 5 miljard Euro is gegaan (waar alle technieken om moesten "knokken"), de eerste ronde kon maximaal 4 miljard Euro verzilveren (voor overzicht alle SDE budgetten zie grafiek in dit artikel). Ten tweede, is de maximaal haalbare (schandalige !!) subsidie voor biomassa bijstook in steenkolen centrales inmiddels "volgeboekt", er mag niks meer bij (zie ook mijn tweet daarover: 3,6 miljard (!) Euro naar eenmalige verbranding van buitenlandse houtsnippers...). Dit betekent, dat zonnestroom in de komende twee rondes onder SDE 2017, met mogelijk in totaal maar liefst 12 miljard Euro subsidie roompotten, maximaal kan gaan uitpakken, als er massaal - uiteraard alleen met goede projecten - zal worden ingeschreven. Mogelijk zou er dan zelfs per deel ronde ver over 1 GWp aan capaciteit geclaimd kunnen gaan worden, als er niet teveel competitie vanuit andere technologie platforms gaat komen (bijv. wind op land, grote biomassa ketels in de industrie, e.d.). Het mag duidelijk zijn, dat zonnestroom wat dat betreft weer een enorme verdere versnelling kan gaan krijgen, bovenop alle andere activiteit die er al is in de markt. Het gaan drukke tijden worden voor de zonnestroom sector.

We kunnen natuurlijk wel de SDE 2016 rondes I en II bij elkaar optellen, waardoor er zelfs 2.878 PV beschikkingen, en een spectaculair volume van maar liefst 1.150 MWp beschikt vermogen resulteren (met een systeemgemiddelde capaciteit voor de hele SDE 2016 regeling van 400 kWp/project tot gevolg). Maar we moeten daarbij niet vergeten, dat het dan om een al absurd "jaarbudget" van 9 miljard Euro voor de hele regeling is gegaan. Dat is natuurlijk slecht te vergelijken met het "magere" budget van 3,5 miljard Euro waar de vorige record regeling, SDE 2014, met 883 MWp oorspronkelijk beschikt vermogen, het mee moest doen. Voor SDE 2014 kom je dan op een "score" uit van 252 MWp beschikt PV vermogen per miljard totaal subsidie budget in een jaar tijd. Voor SDE 2016 (twee rondes) op slechts 128 MWp beschikte capaciteit per miljard Euro totaal budget in dat jaar. Ergo: ook in dat opzicht feitelijk "een verslechtering" van de relatieve prestatie bij de toewijzingen. Al moeten we daarbij meteen stellen dat SDE 2014, door de enorm lang voortslepende toekennings-periode ook weer "een unieke regeling" is geweest...

Maximaal haalbare te subsidiëren energie productie en subsidies

Met alle projecten in SDE 2016 ronde II bij elkaar gaat er maximaal een volume van 922 GWh in 15 jaar worden gesubsidieerd. Dit komt overeen met een energie productie van ruim 3,3 petajoule in die periode van 15 jaar, en ongeveer 221 Terajoule te subsidiëren energie uit zonnestroom per jaar over die periode. Over 15 jaar gaat het om een maximaal haalbaar subsidie bedrag van 988 miljoen Euro. Voor SDE 2016 ronde I waren deze getallen 169 GWh in 15 jaar / 0,6 PJ, resp. 41 TJ per jaar over een periode van 15 jaar. En een maximale subsidie van 172 miljoen Euro over genoemde periode.

Bij elkaar gerekend zou SDE 2016 maximaal 1,09 TWh cq. 3,9 PJ in 15 jaar gaan opleveren aan - te subsidiëren - zonnestroom (mogelijk meer als er stelselmatig groter gebouwd gaat worden dan beschikt is...). De zonnestroom sector kan alleen voor de SDE 2016 een maximale subsidie voor een bedrag van 1,16 miljard Euro tegemoet gaan zien aan projecten achter een grootverbruik aansluiting.

Grafiek

De primaire data voor de twee rondes binnen SDE 2016 heb ik voor zonnestroom voor de goegemeente hier onder in een grafiek uitgezet.

Polder PV zal meer over de nieuwe feiten gaan uitdiepen in vervolg artikelen.

Duurzaam opgewekte energie groeit, aandeel zon steeds groter (nieuwsbericht MinEZ dd. 27 jan. 2017, met foute "record" melding)

^ TOP |

12 januari 2017: Minder groei gecertificeerde zonnestroom capaciteit CertiQ december, EOY 2016 net geen 400 MWp. In december zijn met de voorlopige nieuwe cijfers van CertiQ netto 100 nieuwe gecertificeerde PV projecten toegevoegd met een gezamenlijk (netto) vermogen van 13,3 MWp. Daarmee bleef de eindejaars-accumulatie in de CertiQ databank net onder de 400 MWp, al kan dit cijfer later nog worden bijgesteld. Polder PV analyseert het laatste maandrapport van 2016 op diverse aspecten.

Ten eerste, in grafiek-vorm, de progressie van de netto nieuwbouw van het aantal bij CertiQ geregistreerde gecertificeerde PV projecten, zoals weergegeven in de maand rapportages.

De grafiek geeft de netto groei (of: afname) van het eind van de maand bij CertiQ "netto" geregistreerde aantal gecertificeerde PV projecten weer. Deze vertoonde - soms zeer forse (-449 in jan. 2014) - negatieve groeicijfers, in de periode dat de vaak al vele jaren bestaande projecten in 2013-2014 moesten "her-registreren" (vanwege wettelijke voorschriften). Dit is weergegeven in blauwe cijfers onder de X-as. Maar ook lange tijd daarna, tot ver in 2015, bleef het "onrustig" bij de netto balans aan het eind van de maand. Netto toenames bij de aantallen wisselden af met netto afnames. Vanaf mei 2016 leek eindelijk de rust weergekeerd, en hadden we weer 5 maanden achter elkaar continu positieve netto bijbouw wat aantallen installaties betreft. Wat altijd het verschil is tussen het volume aan in die periode bij CertiQ geregistreerde nieuwe projecten minus de daar (om wat voor reden dan ook) weer uitgeschreven (meestal oude?) PV installaties. In het oktober 2016 rapport werd voor het eerst in langere tijd weer een - bescheiden - netto "verlies" van 11 PV projecten vastgesteld. Wel direct volgend op september, toen er een "respectabel" aantal van netto 289 nieuwe installaties werden toegevoegd. November liet gelukkig weer een stevige groei van - netto - 202 nieuwe installaties zien, december de helft, met netto 100 nieuwe projecten.

De door Excel berekende (donkerblauwe) trendlijn in de grafiek is een vierdegraads polynoom.

In deze grafiek in rood de complete reeks vanaf 2003, met forse schommelingen in de netto toegevoegde aantallen gecertificeerde PV projecten per maand. De eerste SDE regelingen (start SDE 2008 bij vertikale zwarte streepjeslijn) hadden pas laat effect. Pas in 2009 begonnen, na een zeer lange periode van "stand-still" in de Nederlandse markt, meestal kleine residentiële, onder SDE 2008 en SDE 2009 gesubsidieerde projecten bij CertiQ "binnen te komen", en die groei ging nog door tot ver in 2011. Met een "historisch piekje" in mei 2011, toen er netto 412 PV projecten in een maand bij kwamen (apart gemarkeerd punt). Maar sinds residentiële projecten binnen de "nieuwe structuur onder SDE+" de facto (bijna) onmogelijk zijn geworden met de nieuwe ondergrens van 15 kWp per installatie, en, vanaf SDE 2012 zelfs met verplichte grootverbruik aansluiting, is er wat de nieuwe aantallen betreft fors de klad in gekomen. Sedert 2012 stromen er vooral slechts relatief weinig "grote" projecten onder de SDE "+" regimes in, bij CertiQ. En de her-inschrijvings-operatie van de bestaande projecten in 2013-2014 heeft ook zijn "sporen" nagelaten in deze statistiek. Heftige schommelingen tussen positieve en negatieve netto groei per maand waren het gevolg. En ook al lijkt de trend de laatste tijd gemiddeld genomen weer positief, negatieve uitschieters blijven voorkomen (oktober 2016). November 2016 gaf echter weer een relatief forse netto groei te zien, december de helft minder.

De gele curve laat de door CertiQ gepubliceerde eindstand van het totaal aantal geregistreerde PV projecten per maand zien. Na een tijd van "stand-still" en zelfs licht "negatieve groei" (artificieel vanwege benodigde her-registratie van de projecten) in 2014, is de draad weer opgepakt, en is er gemiddeld genomen weer positieve groei bij de (geaccumuleerde) aantallen. Na het kleine dipje in het oktober 2016 rapport (netto licht negatieve groei bij aantallen), laat de samenvatting van de data sinds november weer een nieuw accumulatie record zien (apart gemarkeerd in de grafiek): eind december voorlopige "eind"stand 2016 12.532 PV projecten.

Steevast zijn er in het afgelopen jaar forse (netto) nieuw toegevoegde capaciteiten bijgeschreven in het CertiQ register, met een tijdelijk wat minder spectaculaire periode in maart tm. juni. Na de (bijna) "record" nieuwe volumes in oktober en november, 21,0 MWp elk, deed december het iets rustiger aan, met 13,3 MWp netto nieuwe capaciteit erbij. Dat betekent, dat er met de huidige stand van zaken, in het kalenderjaar 2016 gemiddeld genomen 15,9 MWp netto nieuw vermogen per maand is bijgekomen (horizontale stippellijn). Dit was in de periode januari 2010 (1e SDE regelingen eindelijk relevante effecten sorterend op het gebied van nieuwe capaciteit) tot en met eind 2016 gemiddeld slechts 4,5 MWp/maand. 2016 lag dus een factor 3,5 boven die langjarige trend bij CertiQ. En december 2016 deed het, ondanks de "terugval" t.o.v. de vijf maanden daarvoor, ook bepaald niet "slecht". Met bijna 3 maal zoveel nieuwe capaciteit nieuw in een maand er bij, t.o.v. genoemd langjarig gemiddelde. Concluderend: in 2016 is er een substantiële, en langdurige groei van nieuw PV vermogen geweest, veel hoger dan in voorgaande jaren (de hoge groei begon pas in juli 2015). Waarvan het overgrote deel resulteert uit implementaties van SDE beschikkingen (met name SDE 2014). Het gevolg voor de accumulatie van de gecertificeerde PV capaciteit zien we in het volgende plaatje:

NB: in titel voorkomende "EOM" staat voor "End

Of Month".

De groei van het CertiQ dossier lijkt al langere tijd onstuitbaar, ook met de t.o.v. de voorgaande maanden "relatief bescheiden" toevoeging van het resultaat uit het december 2016 rapport. De blauwe stippellijnen geven het overschrijden van de 100 MWp grenzen aan. Sinds het begin van de heftige groeilijn, veroorzaakt door met name de implementatie van vele honderden SDE 2014 projecten, in juni 2015 (toen accumulatie 129,5 MWp), is de gemiddelde groei 15 MWp per maand geweest. In de lange periode tot en met juni 2015 lag die groei gemiddeld genomen op slechts 1,7 MWp per maand, een fractie van het recente gemiddelde volume! In totaal stond er eind december 2016 (met de huidige, eerste update) 398,6 MWp aan gecertificeerd PV vermogen bij CertiQ in de databank genoteerd. Uiteraard staat er fysiek bezien het veelvoudige in ons land, wat nooit bij CertiQ werd geregistreerd (of, in zeer beperkte mate: daar weer is uitgeschreven). Het "definitieve" CBS cijfer voor 2015 is pas recent bekend gemaakt (1.515 MWp eindejaars-accumulatie dat jaar, EOY). Over 2016 kan alleen nog maar druk worden gespeculeerd (met nogal natte vingers). Daartoe is wel een aanzet gegeven in mijn bijdrage aan het Solar Trendrapport 2017, wat 25 januari a.s. in Driebergen zal worden gepresenteerd op de Solar Business Day (hier aanmelden).

Wel kan ik u meedelen dat alleen al in mijn single-site project register inmiddels een netgekoppeld volume is geaccumuleerd van bijna 490 MWp, en dat is een absolute bottom-line voor wat er mogelijk zou kunnen staan aan >=15 kWp installaties in ons land (er staat in werkelijkheid nog veel meer). Ergo: zelfs bij CertiQ, met bijna 400 MWp eind 2016, staan lang niet alle "grotere" PV projecten in de databank. En een deel van recent gerealiseerde (SDE) projecten ook nog niet.

Wat in ieder geval wederom duidelijk wordt aan het verloop van deze grafiek: in januari 2017 gaan we waarschijnlijk dik over de 400 MWp aan gecertificeerde zonnestroom capaciteit heen (vorige voorspelling december al 400 MWp, op basis van groeitempo juli - november, heeft het net niet gehaald).

Wat de nog voorlopige jaargroei in 2016 betreft: onder voorbehoud van mogelijk nog forse aanpassingen aan zowel het eindejaars-volume van 2015, als dat van 2016, is er met de huidige maandrapport cijfers bij CertiQ voor het kalenderjaar 2016 al 190,9 MWp netto nieuw gecertificeerd PV vermogen ingeschreven. Een record.

In onderstaande grafiek bekijken we het "gevolg" van bovenstaande twee trends, aantallen installaties, en capaciteit, voor het systeemgemiddelde van de geaccumuleerde volumes PV bij CertiQ.

Onherroepelijk gevolg van de twee geschetste trends (een relatief bescheiden toename van de accumulatie van het aantal projecten, bij een gelijktijdige forse toename van de capaciteits-accumulatie van gecertificeerde PV installaties) blijft een flinke verder toename van de systeemgemiddelde capaciteit voor geaccumuleerde volumes bij CertiQ. In de grafiek weergegeven in kWp opgesteld vermogen per installatie. De vorige record waarden zijn continu verbeterd, we zitten nu al op gemiddeld 31,8 kWp, eind 2016. Dat is meer dan het dubbele van de toegelaten "ondergrens" in de SDE "+" regelingen sedert SDE 2011 (15 kWp, blauwe stippellijn). De verwachting is, dat deze trend verder zal doorzetten, als met name de talloze grote gerealiseerde PV projecten met een SDE 2014 beschikking blijven instromen in de CertiQ database. Er is ook al een klein contingent opgeleverde SDE 2015-2016 ronde 1 installaties bekend, stuk voor stuk ook weer grotere PV projecten. Het grootste grondgebonden ("vrije-veld") project van Nederland, Sunport in Delfzijl (ruim 30,8 MWp), en 7 MWp in Garyp (zou in januari 2017 opgeleverd kunnen gaan worden), beiden met SDE 2014 beschikking(en), zitten nog niet in deze CertiQ cijfers. Dus we kunnen verwachten dat, zodra Sunport is toegevoegd, er meteen een forse toename van het project-gemiddelde vermogen te zien zal zijn in deze continu ververste grafiek. Als ook Garyp zal worden toegevoegd, zou het gemiddelde over alle projecten mogelijk in totaal zo'n 3 kWp/project meer kunnen gaan worden. Het systeemgemiddelde in de CertiQ databank is sedert begin 2010, toen er nog heel veel kleine residentiële installaties werden toegevoegd, al met een factor 5,5 toegenomen.

Bij de garanties van oorsprong is nu voor de vierde achtereenvolgende maand (tot nog toe) minder productie van de geregistreerde PV capaciteit vastgelegd (blauwe curve). Na het record van juli 2016 (32,9 GWh), is het niveau in het december rapport terug gezakt naar 10,7 GWh in de maand november (laatst bekende gegevens). Deze data zullen later nog worden bijgesteld, omdat nog lang niet alle data binnen zullen zijn bij CertiQ. Bovendien lopen ze een maand achter op de cijfers voor de accumulatie van de capaciteit (magenta curve). Maar dat ze veel hoger liggen dan een jaar geleden, is kristalhelder. De "certificaten productie machine" is, door de snel toegenomen, zwaar door SDE subsidies gedreven gecertificeerde PV capaciteit, op volle toeren gegaan. Alleen zakt deze uiteraard nu tijdelijk weer in, omdat er in de winter nu eenmaal fors minder stroom wordt geproduceerd dan in de zomer. Een "natuurlijk" fenomeen van PV, omdat zonnepanelen direct reageren op zonlicht. In winterse maanden is, ondanks het gunstige "bij-effect" van gemiddeld lage omgevingstemperatuur, de productie zoals gebruikelijk fors lager dan in de zomermaanden (zie mijn net voor 2016 ververste seizoenseffect diagram voor de eigen installatie). Dat komt door een combinatie van (a) vaak bewolkt weer, (b) zeer lage zonnestanden (zelfs midden op de dag), dus zeer ongunstige instralingshoek op de meeste zonnepanelen, (c) zeer korte daglengte. En (d), in steeds zeldzamer gevallen in ons land, soms tijdelijke sneeuwbedekking (dan: geen fysieke productie, tenzij een zeer dunne laag, maar dan nog: verwaarloosbaar).

Wijzigingen aantallen/vermogen bij CertiQ geregistreerde installaties en productie

Er is in december netto bezien wederom een aardige groei van het aantal "duurzame elektriciteit producerende" installaties te zien t.o.v. het november rapport van CertiQ. Die werd bijna uitsluitend "gedragen" door de (netto) toename van 100 PV projecten (en een groei van 13,3 MWp nieuwe netto PV capaciteit, +3,5%). Maar er kwamen ook netto weer 2 afvalverbranders bij (AVI's), die maar liefst (netto) 142 MW toevoegden (groei 21,8% !). Ook kwam er netto wederom 1 windturbine project bij, met een gelijktijdige netto capaciteits-toename van 9,3 MW (groei 0,2%).

Er waren tegelijkertijd ook (grote) verliezers: netto 7 vergisters minder, wat echter bij elkaar slechts een verlies van netto 4,3 MW vermogen opleverde (-2,4%). De grootste klap kwam in de categorie "biomassa overig", die met netto 1 installatie minder een spectaculair verlies van (netto) 143,5 MW gaf te zien (-34,2%).

De balans bij de vermogens (alle plussen en minnen optellend) resulteerde in een netto toename van 95 installaties "duurzame" capaciteit (+0,7%). Terwijl de geaccumuleerde productie capaciteit tegelijkertijd met 16,8 MW toenam (+0,2%). Bekijken we de wat langere termijn: er is van de op 1 december 2013 nog bij CertiQ geregistreerde 9,0 GW "duurzaam productie vermogen" begin januari 2017 nu ruim 8,8 GW over. Deels met nieuwe installaties, en een deel van de oude capaciteit verdwenen cq. uitgeschreven bij CertiQ.

In de december 2016 rapportage bestaat, ondanks de blijvend forse groei bij gecertificeerde zonnestroom capaciteit en andere opties, maar liefst 41,6% van het geaccumuleerde vermogen uit "dubieuze" opties biomassa bijstook in fossiele steenkolencentrales (5), en AVI's ("grondstoffencrematoria", weer gegroeid naar 17). Deze twee hoge impact hebbende modaliteiten omvatten dus slechts 22 installaties! 48,1% is windturbine capaciteit, inmiddels alweer 4,5% PV vermogen (stapje voor stapje verder groeiend), en 0,4% hydropower. De restpost valt toe aan "andere" biomassa modaliteiten ("overig", vergisting, en een klein beetje stortgas), het aandeel in het totaal daarvan is weer gezakt naar 5,3%. Daarbij moet ook een relativering: opgestelde capaciteit is iets heel anders dan daadwerkelijk geproduceerde energie, en wat daarvan uiteindelijk als "duurzaam" toegewezen zal worden (of er nu discussie over is of niet).

NB: "netto" toename of afname is altijd een combinatie van het verschil tussen (nieuwe) inschrijvingen en uitschrijvingen in dezelfde maandrapportage bij CertiQ. Er kan dus "negatieve" groei optreden tussen twee maandrapportages in, ook per categorie.

Totale - gecertificeerde - productie van stroom uit duurzaam veronderstelde bronnen

CertiQ geeft op dat er, tot nog toe geregistreerd, 14.063 GWh stroom uit (verondersteld) duurzame bronnen is geproduceerd in de laatste 12 maanden tot en met december 2016 (laatst beschikbare actuele cijfer). Dat is ruim 1,2% minder dan in het november rapport werd gepubliceerd (14.235 GWh, dat was toen 2% meer dan in oktober). Goed om hier te benadrukken dat er voor het kalenderjaar 2016 nog een hoop volume bij zal gaan komen, omdat de administratieve procedures voor het verwerken van alle data lang zijn. De meeste van de duizenden particuliere PV installaties met SDE 2008 tm. SDE 2010 beschikking worden bijvoorbeeld maar een keer per jaar door de netbeheerders "bemonsterd" (gemeten), en het kan lang duren voordat die gegevens zijn verwerkt. Tot nog toe is er voor de laatste 12 maanden tot en met december 2016 300 GWh zonnestroom genoteerd (november 288,1 GWh, oktober 269,8 GWh, dus toenemend). Dat is ruim 2,1% van de totale "duurzame" productie. Wederom een tiende procent hoger dan de 2,0% in het november rapport. Enkele maanden geleden lag dat niveau nog op 1,5%, maar het percentage zal waarschijnlijk nog gaan wijzigen bij toevoeging van nieuwe data voor alle bronnen.

Tot nog toe is er voor alleen de (laatst bekende) maand november 2016 een volume van maar liefst 1.267 GWh gecertificeerde "duurzame" productie genoteerd (veel hoger dan oktober, 982 GWh en september, 873 GWh). Waarvan, vanwege de winter, slechts 10,7 GWh (okt. 19,6 GWh, sep. 29,1 GWh) zonnestroom (aandeel terug gezakt naar 0,8%, dat was in vorige maand rapportages nog 2,0 tot 4,1%). Die hoeveelheid zonnestroom komt, bij een gemiddeld verondersteld netto verbruik van, inmiddels nog maar 2.980 kWh/HH.jr (CBS Statline data 2015, excl. eigenverbruik zelf opgewekte zonnestroom, zie analyse), neer op een equivalent van het elektra verbruik van plm. 43.000 huishoudens in die maand. Belangrijk om te blijven benadrukken, dat dit uitsluitend bij CertiQ bekende gecertificeerde opwek betreft. Het is slechts een klein gedeelte van de totale, niet bij CertiQ bekende zonnestroom productie in ons land.

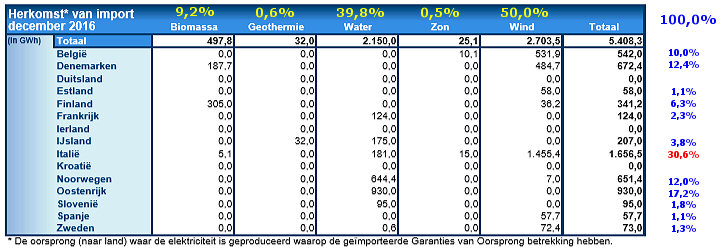

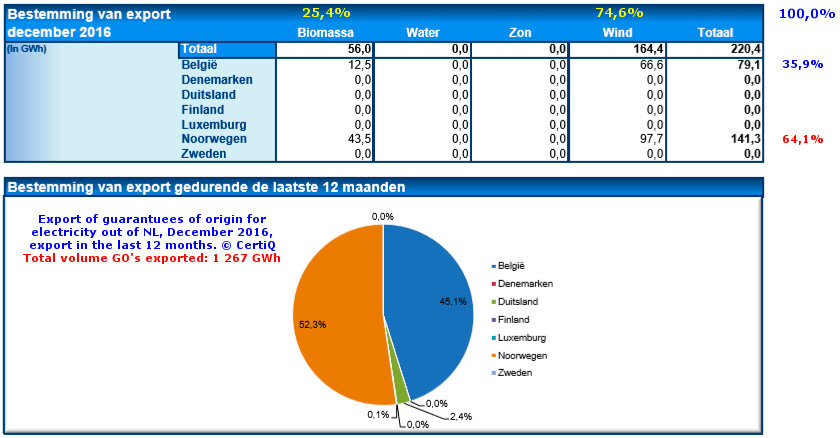

Import / export GvO's

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

In december heeft het al langer forse hoeveelheden GvO's exporterende Italië een onmiskenbare machts-greep gedaan, en is het met 30,6% van het totaal dominante leverancier van de groene papierwaren aan Nederland geworden. En wel voor het grootste deel met papieren "mediterrane windenergie", 88% van het totale export volume naar ons land... Op veel grotere afstand volgt het het nog niet vaak op de voorgrond tredende Alpenland Oostenrijk. Wat zelfs uitsluitend hydropower GvO's heeft geleverd, 17,2% van het totale volume van in totaal 12 landen (en meer dan Noorwegen). Denemarken, vorige maand "kampioen" bij de aandelen, kwam op plaats drie, met grofweg 28% GvO's uit biomassa, en de rest uit de overmaat aan windstroom opwek in dat land. Pas op de vierde plek vinden we het zogenaamd onder vuur liggende Noorwegen, met het grootste deel de bekende "waterkracht GvO's", totaal 12%. Waar in de media de "ophef over Scandinavische sjoemelstroom" steeds breder wordt uitgemeten, verschuift het spul (lees: de inkoop van groene papiertjes) gewoon naar een ander niet-Scandinavisch land, met net zulke oude, al jaaaaaren bestaande stuwdammen. Totdat ze er op de kranten redacties achter komen dat de oude wijn in nieuwe zakken met een ander etiketje wordt verkocht aan de nog steeds van niets wetende Nederlanders ...

De enige nog noemenswaardige contribuant aan de 'ollandsche groene feestvreugde zijn onze zuiderburen, die net aan de 10% aandeel grens hebben bereikt. Met vooral "groenheid" uit hun nog niet zulke oude windturbines. Of, dat kan ook, door hen "elders" aangekochte, en door-verhandelde GvO's.

Een blijvende curiosa is IJsland, niet aan het Europese net gekoppeld, wat hydropower én geothermie GvO's doorverkocht aan ons land. Verder werden weinig zonnestroom GvO's aangekocht, slechts 25,1 GWh, 0,5% van het totaal (waarin wind met de helft domineert, gevolgd door bijna 40% waterkracht GvO's). Vreemd is ook, dat het nou niet bepaald met veel zonlicht gezegende België voor ruim 10 GWh aan zonnestroom GvO's aan Nederland (door) verkocht. Nieuwkomer Spanje heeft inmiddels een bescheiden bijdrage geleverd van 57,7 GWh aan GvO's. Neen, niet zoals u wellicht dacht, van zonnestroom centrales. Maar uit Atlantische Wind, die ook rijkelijk boven het Iberische schiereiland aanwezig is...

Het totale volume aan import van GvO's fluctueert hevig. Na een forse stijging in oktober (4,2 TWh aan GvO's geïmporteerd), ging dat opeens weer zeer stevig omlaag in november (1,4 TWh import aan GvO's, 3x zo weinig). In december is het echter weer op een hoog niveau van 5,4 TWh beland (NB: dat is equivalent aan 4,6% van het fysieke Nederlandse stroomverbruik in heel 2015, 118,4 TWh).

Over de laatste 12 maanden bezien is, zoals reeds in het november rapport gesignaleerd, met name de positie van Denemarken zeer opvallend geworden. Nog steeds blijft Noorwegen aan kop bij de export van GvO's naar Nederland, maar met stapsgewijs afkalvend aandeel (oorzaak vermoedelijk "te vaak negatief in der pers komend", discussies "sjoemelstroom" e.d.). Na een lichte gestegen aandeel van 26,0% in het totale volume wat ons land in totaal in die periode ontving (november rapport), is dat nu weer gedaald naar 25,5%. Italië is wederom, door de hier boven gerapporteerde cijfers, verder uitgelopen, met nu al 21,7% (vorige maanden nog 18,0-19,9%). Denemarken is ook verder gegroeid, van een aandeel van 12,4 (sep.) via 13,2 (okt.) en 14,5% (nov.) naar zelfs 16,3%. Zweden (8,8%) heeft inmiddels Frankrijk, waarvan de positie fors is terug gevallen naar inmiddels nog maar 8,6% (september nog 14,7%), ingehaald. De rest zit nog net boven (6,1% Finland) tot ver onder de 5%.

Nieuwkomer Spanje heeft inmiddels een half procent van het totaal te pakken.

Export

Het export plaatje voor de GvO's, al sterk vereenvoudigd de laatste maanden omdat feitelijk nog maar 2 landen die verhandelde groene "overschot" (?) papierwaren ontvingen, vindt u hierboven. Noorwegen kreeg in december niet meer alle geëxporteerde GvO's toegeschoven, maar wel het hoogste volume, dik 141 GWh, 64% van het totaal. De rest mocht weer naar België. Het totale volume, 220,4 GWh, is 76% hoger dan de 125,2 GWh aan GvO's die vorige maand uitsluitend naar Noorwegen ging (België kreeg toen niks). De ratio export / import van GvO's is in december 4,1%. Dat was de voorgaande maand nog 9,2%, maar in oktober ongeveer hetzelfde, 4,3%.

Onderaan het beeld over de laatste 12 maanden, waarbij Noorwegen weer een extra inhaalslag heeft gemaakt. Het aandeel nam verder toe, van 47,9% (nov. 2016) naar ruim de helft, 52,3% in december. Het aandeel van België daalde verder, van 54,2% (oktober) via 49,6% (november), naar 45,1% in december. Zelfs Groene Stroom Productie Kampioen Duitsland ontving in de afgelopen 12 maanden nog steeds wat export certificaatjes van ons land (2,4%). Bij dit 12 maandelijkse plaatje is het export volume, bijna 1,3 TWh, nog steeds een schim van de totale import van GvO's in dezelfde periode (36.398 GWh, voorgaande taartdiagram): 3,5%. Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid". Het schaamgroen staat ons op de kaken, daar helpt geen rode blos tegen...

Over de maatschappelijke discussie van de "groene certificaten" heb ik in de voorgaande bespreking reeds wat gezegd. Zie het november rapport (2016) onder het hoofdje "Veel te doen met / over GvO's", voor de inhoud en verwijzingen.

Fysieke elektriciteit stromen tussen Nederland en 4 landen Europa in 2015

Niets in gewijzigd. Zie presentatie en korte bespreking in oktober rapport.

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijken er wederom (netto) 4 biomassa projecten te zijn bijgekomen, waarmee het aantal installaties op 231 kwam. Waarvan, al een tijd lang ongewijzigd, slechts 12 geothermie projecten betreft. De totale productie-capaciteit voor de gecertificeerde duurzame energie "drager" warmte kwam op ruim 1.645 MWth, gedomineerd door biomassa installaties. Een flinke stijging van 7,8% t.o.v. de vorige update. Geothermie claimt met een bescheiden aantal gecertificeerde installaties nog steeds ruim 176 MWth, waardoor het aandeel is gedaald van 12% naar minder dan 11% van het totaal voor warmte.

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een equivalent van 2.392 GWh (thermisch). Ruim 2% meer dan in het november rapport (2.340 GWh). Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Genoemde hoeveelheid duurzaam geproduceerde warmte is energetisch bezien al 17% van de bijna 14,1 TWh die in de laatste 12 maanden tot en met december 2016 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende equivalente dossier bij CertiQ.

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2016:

December (dit artikel)

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Statistische overzichten CertiQ (extern)

Eerste afboeking Spaanse GvO's (site CertiQ, 1 december 2016, n.a.v. toetreding Spaanse CNMC tot de "Association of Issuing Bodies, AIB")

^ TOP |

11 januari 2017: Stroef begin voor Polder PV. U had het wellicht al gemerkt, of u had het mogelijk al via Twitter vernomen. Het was een lastig begin voor Polder PV in het jaar 2017. Op oudjaarsdag wilde ik een artikel over de energiebelastingen uploaden, maar dat lukte niet. Ik kon mijn server niet bereiken. Terug gekeerd van ons oudjaar bivak (31 december / 1 januari) ging dat nog steeds niet, en toen ik mijn altijd zeer coulante, doch druk bezette provider eenmaal te pakken had, bleek dat zijn server, die in Duitsland staat, was gecrasht (op 30 december jl.). Gelukkig was een duplicaat al snel on-line, zodat in ieder geval m'n website tot en met de grote PV project update van eind december vorig jaar gelezen kon blijven worden.

Maar de mail- en website upload server onderdelen waren niet meer functioneel, en dat heeft allemaal de nodige tijd gekost. De mail server was redelijk snel weer opgetuigd, maar het heeft lang geduurd voordat ik mijn website weer van nieuwe updates kon voorzien. Ik ben ondertussen gewoon door gegaan met onderzoek doen, veel data uitvlooien, en artikelen schrijven. Deze zijn vanaf vandaag (11 januari 2017) inmiddels op m'n website toegankelijk gemaakt.

Het gaat om de volgende nagelneue artikelen en beschouwingen:

Polder PV dankt zijn provider, Ron Hoekstra, voor de moeite die hij heeft gedaan om rond de jaarwisseling de server faciliteiten weer "in het gareel te krijgen", naast zijn al zeer drukke baan, en wenst hem en zijn familie en vrienden nog een prachtig nieuw jaar toe!

Dat geldt uiteraard ook voor de lezers van Polder PV, die wellicht met trommelende vingers hebben zitten wachten op interessant nieuws uit Leiden. Vandaar deze ietwat vertraagde jaarwisseling kaart voor u. De foto is genomen tijdens ons bivak van de namiddag van 31 december tm. de vroege middag van 1 januari, in de bossen van Schaijk (NB), ruim 10 kilometer verwijderd van "de lekkende Maas a.g.v. een boot door een stuw"... Een mooi 2017, allen!

Polder PV is alweer druk bezig aan vervolg artikelen. Houdt de website en Twitter in de gaten!

^ TOP |

10 januari 2017: Aandelen maandproducties in jaaropbrengst: Vergelijking langjarige gemiddeldes met het laatste volledig bemeten jaar - 2016 (upload 11 jan. 2017). Zoals gebruikelijk wordt aan het begin van het nieuwe jaar deze zeer belangrijke grafiek ook weer van een update voorzien. Daarin worden de relatieve aandelen van de zonnestroom producties van elke maand op de totale jaarproductie van elk jaar bepaald in procent. Vervolgens worden over alle compleet bemeten jaren die percentages per maand gemiddeld. Hieruit volgt een grafiek die een representatief beeld laat zien van de sterk seizoensmatig bepaalde productie van zonnestroom voor het onderhavige systeem. In dit geval, de 15-16 jaar oude 1,02 kWp grote "kern" installatie van Polder PV, op het platte dak van de vierde verdieping van ons appartementen complex in westelijk Leiden (ZH).

In onderstaande grafiek de relatieve aandelen van elke maand voor het afgesloten jaar 2016 (paars), afgezet tegen de langjarige gemiddelde percentages in de hele reeks volledig bemeten jaren, 2002-2009 en 2011 tm. 2016 (geel). Voor de originele maandelijkse productie data voor dit deel-systeem in kilowatturen, zie het vorige artikel, en de tabel op de highlights pagina van Polder PV.

2016

(paars)

De eerste jaarhelft van 2016 viel vies tegen als je de relatieve productie

aandelen per maand bekijkt t.o.v. de langjarige gemiddelde waardes. Na

de licht tegenvallende startmaand januari was februari een stuk zonniger,

en werd 0,3% gemiddeld meer productie gedraaid dan in de lange meetperiode

weergegeven in de gele

kolommen. Maart viel weer tegen, met juist 0,3% minder aandeel t.o.v.

dat gemiddelde. April was zelfs relatief slecht, 11,3% productie van het

totale jaarvolume i.p.v. de "normale" 12,1%. Ook mei haalde

het langjarige gemiddelde niet. Ronduit dramatisch was het "diepte

record productie" in juni, wat zich zeer duidelijk - en pijnlijk

- laat zien in het opvallende, zeer lage aandeel van slechts 11,1% in

de jaarproductie. Terwijl dat "normaal gesproken", inclusief

die lage 2016 opbrengst, maar liefst 13,1% is. Een volle 2% meer!

Gelukkig, alsof de atmosfeer al die "ellende" in het eerste jaar had aangevoeld, werd dit alles bijna geheel weer goedgemaakt in de tweede jaarhelft. In die periode scoorden álle maanden in 2016 bovengemiddeld t.o.v. het langjarige gemiddelde, alle paarse kolommen zijn daar hoger dan de gele. Met als spectaculairste, zeer zonnige maand september, die i.p.v. "normaal" 9,5% productie van het jaar totaal nu opeens 10,4% liet zien. Ook in augustus was het verschil groot (0,8% meer dan langjarig gemiddeld), wat natuurlijk voor de totale jaarproductie in die zonnige, productieve maand een belangrijke contribuant is. Vandaar ook, dat de uiteindelijke jaar productie in 2016 niet ver is komen te liggen van de hoge productie in 2015, en dat beide jaren bovengemiddelde output hebben laten zien. Zie de analyse van instralings-data van het KNMI, en de productie gegevens van Polder PV tm. 2016.

Bij vergelijkingen van eigen productie resultaten met deze specifiek voor Polder PV systeem gemaakte grafiek dient altijd een waarschuwing in acht te worden genomen. Sterke afwijkingen van de hellingshoek, oriëntatie t.o.v. het zuiden, en microklimaat aberraties (hoge stofbelasting, of bijv. juist extra instraling indien systeem vlak bij een groot wateroppervlak staat), kunnen nogal wat impact hebben op de procentuele verdeling tussen de maanden bij andere PV installaties. Globaal zal het beeld wel vergelijkbaar zijn, maar op detail niveau kunnen beslist afwijkingen worden vastgesteld voor de eigen installatie.

Voor de steeds populairder wordende "oost-west" installaties (met name op platte daken) verwijs ik gaarne naar een prachtige, klassieke zomer(dag-)curve van zo'n systeem, die zo in een studieboek voor installateurs kan worden opgenomen (tweet Polder PV van 22 januari 2016). Uiteraard gaat het in dergelijke, al behoorlijk populair wordende installatie configuraties, om een nogal afwijkende verdeling van de productie per dag (per oriëntatie), en zal dit ook de nodige impact kunnen hebben op de productie verdeling over het jaar. Al helemaal, als dergelijke systemen niet "pal oost-west" staan, maar bijvoorbeeld, zoals ik al heel vaak heb gezien, bijvoorbeeld OZO/WNW of WZW/ONO.

U vindt een iets uitgebreidere toelichting van de ververste maand aandelen grafiek op de specifieke pagina op Polder PV:

Maandelijks aandeel van zonnestroom productie in de jaaropbrengst |

^ TOP |

9 januari 2017: Zonnestroom productie Polder PV 2016 (upload 11 jan. 2017). Begin van het nieuwe jaar zijn alle productie data van Polder PV bekend, inclusief die van december 2016. In dit artikel alle nieuwe data op een rij.

December 2016

De laatste maand van 2016 was behoorlijk zonnig. Ondanks haar forse leeftijd,

15-16 jaar oud, haalde ons "kernsysteem" van 10 panelen / 1,02

kWp in die wintermaand een productie van bijna 17 kWh. Daarmee komt dat

jaar op de 5e plaats wat fysieke productie in december betreft, bij volledig

bemeten kalenderjaren voor deze deel-installatie vanaf 2002 (delen van

deze kern-installatie waren al eerder on-line, maar slechts voor een deel

van het jaar). En sluit daarbij in aflopende volgorde aan bij 2008 (21,1

kWh), 2013 (20,6 kWh), 2007 (19,0 kWh), en 2005 (18,6 kWh). Allemaal jaren

uit het laatste decennium. De - bescheiden - productie in december 2016

lag bijna 8% boven het langjarige gemiddelde vanaf 2002 voor die maand.

In oud rose de curve met maandelijkse opbrengsten in 2016, van het uit 10 Shell Solar panelen bestaande 1,02 kWp deel-systeem van Polder PV. In december bovengemiddeld scorend (zwarte dikke lijn = langjarige gemiddelde, hierin is dak renovatie jaar 2010 niet meegenomen). Tot oktober 2001 waren slechts 4 panelen aanwezig, vandaar de veel lagere opbrengst curves. Voor tabellarisch overzicht van de maand producties voor deze deel-installatie, sinds maart 2000, zie de "highlights" pagina op Polder PV.

In deze tweede grafiek heb ik alleen de jaren 2015 en 2016 uitgelicht en deze tegen de langjarige maandgemiddelde waarden uitgezet (zwarte curve, dit is exclusief dak renovatie jaar 2010). 2015 had een hoge opbrengst in de belangrijke, productieve maanden april tot en met augustus, waarvan april tm. juni fors bovengemiddelde waarden hebben behaald. Dit beïnvloedde het jaar resultaat in hoge mate, vandaar dat 2015 hoog scoorde op dat vlak, ondanks enkele minder presterende maanden in voor en naseizoen.

2016 verliep nogal grillig. Na een licht ondergemiddelde januari, was februari behoorlijk bovengemiddeld (doch minder dan in 2015). Na een gemiddelde maart, volgde een forse dip in april, waarbij de productie ver onder de verwachting bleef. Mei lag weer "op koers", maar de verzopen juni maand, met een dramatisch slechte, voor Polder PV sedert 2002 zelfs "historisch lage" score (zie ook eerste grafiek), zal bij de nodige mensen inclusief ondergetekende slechte herinneringen achter laten. Gelukkig keerde toen de trend, en wel een wederom "historische", maar ditmaal positieve. 6 maanden op rij werden vanaf augustus tot en met december hogere productie resultaten dan gemiddeld behaald. Waarmee 2016 toch weer zo ver bijtrok, dat het zeer dicht in de buurt van het jaar resultaat voor 2015 is gekomen (zie data verderop).

In september 2016, toen wij op fietsvakantie waren in Nederland, en het zeer warm hadden in de open Groningse polders, was het zeer zonnig. Wat zich vertaalde in een hoge opbrengst van 97 kWh voor de hier getoonde deel-installatie. Een specifieke opbrengst van 95 kWh/kWp. Instralings-specialist Siderea.nl kwalificeerde september 2016 als "extreem goede maand" voor de zonnestroom producenten, met opbrengsten "30% hoger dan normaal". Bij Polder PV was dat echter "maar" ruim 11% t.o.v. de door hem gehanteerde "normaal" (2002-2016 excl. 2010). T.o.v. de juist tegenvallende opbrengst in september 2015 scoorde deze maand in 2016 een 21% hogere productie. Toch is bovengenoemde opbrengst bij Polder PV géén record voor september. Want het topjaar 2003 had bij ons zelfs een nog extremere waarde in die vroege najaars-maand: maar liefst 108 kWh (106 kWh/kWp). Die waarde voor 2003 ligt bij Polder PV 24% boven het langjarige gemiddelde voor september in 2002-2016, exclusief dakrenovatie jaar 2010.

Kalenderjaar producties 2016

In 2016 resulteerden de maandopbrengsten voor het 1,02 kWp kern systeem in een jaar opbrengst van 929 kWh, slechts 3 kWh minder dan in het voorgaande jaar. Daarmee eindigde 2015 op een vijfde plek in de complete jaarreeks vanaf 2002. Waarbij 2010 (dakrenovatie september-oktober, systeem afgekoppeld) als "niet representatief" is uitgesloten. En zonrijk 2003 eenzaam boven de rest blijft uit-torenen, met een spectaculaire jaar productie van 1.070 kWh (1.049 kWh/kWp). Het langjarige gemiddelde in deze reeks fysieke realisaties (oranje kolom achteraan) is 923 kWh. Dit is het gemiddelde op basis van de feitelijk gerealiseerde opbrengsten, dus inclusief die voor het "niet representatieve jaar" 2010 (ongeveer een maand in het najaar opbrengst gemist vanwege dakrenovatie). Waarmee de gemiddelde specifieke jaar productie voor deze oude PV installatie sedert 2002 op 905 kWh/kWp.jaar is gekomen, een zeer respectabel volume. Voor 2016 was de specifieke opbrengst 911 kWh/kWp, in het voorgaande jaar 2015 was het zelfs 914 kWh/kWp. Ergo: we blijven "hoog in de boom" zitten met de jaarproducties, met zeer oude PV hardware.

Als we 2010 uit het gemiddelde zouden halen om een "representatief" jaargemiddelde te krijgen zonder toestanden als een dak renovatie, zouden we zelfs op 928 kWh/kWp.jaar zijn gekomen in de periode 2002-2009 plus 2011-2016.

Bruine stippellijn: oude "referentie" opbrengst CBS (700 kWh/kWp.jr), omgerekend voor betreffende deelsysteem van 1,02 kWp (ergo: 714 kWh/kWp.jr). Blauwe stippellijn: sedert 2011 "nieuwe referentie" Univ. Utrecht (875 kWh/kWp.jr). Voor het 1,02 kWp systeem zou dat neerkomen op gemiddeld 893 kWh/kWp.jr. Groene stippellijn: Langjarig gemiddeld gerealiseerde output van het 1,02 kWp systeem indien 2010 niet zou worden meegenomen: 928 kWh/kWp.jr. Indien uitgegaan van de werkelijk gerealiseerde gemiddelde jaaropbrengst voor het 1,02 kWp deelsysteem, dus inclusief dak renovatie jaar 2010: 923 kWh/kWp.jr (oranje kolom).

Details jaar productie per deelgroep

In de lijstjes hier onder geef ik de detail producties voor achtereenvolgens de maand december 2016, en het hele kalenderjaar 2016 weer, per deelgroep in ons kleine PV-systeem.

In alle gevallen doen de laatst aan het systeem toegevoegde "50 Wp" Kyocera panelen, 2 in serie gekoppeld op een in huis hangende OK4E-100 micro inverter, het wat de specifieke opbrengst betreft, het best: 23 kWh/kWp in december 2016. Daarna volgen 2 op pal zuid gerichte 108 Wp modules, 21 kWh/kWp, en de 2 in de voorste rij staande oudste exemplaren die iets meer richting oost staan (SSE), met 20 kWh/kWp. De overige 108 Wp panelen (15 jaar oud) staan in de achterste rij, en krijgen in wintermaanden als december op zonnige dagen bij laag staande zon deels te maken met beschaduwing van de voorste rij modules (13 kWh/kWp). Het "restant" bestaat uit oudere panelen in de voorste rij, met een lager module vermogen van 93 Wp, die waarschijnlijk al wat meer "gedegradeerd" zijn (16 jaar oud) dan de overige modules: 18 kWh/kWp. De overige 2 gekleurde banden geven de groepsgemiddeldes voor het langjarige uit 10 panelen bestaande kern-systeem weer (17 kWh/kWp), resp. de 6 108 Wp exemplaren binnen die groep, verdeeld over 2 vooraan resp. 4 achteraan staande panelen (16 kWh/kWp, vanwege partiële beschaduwing achterste 4 in december). Helemaal bovenaan het resultaat voor alle 14 modules bij elkaar (1,334 kWp), wat met een productie van 23,7 kWh een specifieke opbrengst haalde van gemiddeld 18 kWh/kWp in die winterse maand.

Kalenderjaar 2016 - uitsplitsing per deelgroep

Uiteraard gelden vergelijkbare resultaten als je de hele kalenderjaar opbrengst voor 2016 per deelgroep bekijkt. Kyocera leading the pack, met, hoe is het mogelijk met een antieke OK4E-100 micro inverter, 1.001 kWh/kWp in 2016. En per deelgroep verder afdalend, via 944 kWh/kWp (voorste 2 op ZZO gerichte 108 Wp panelen van 15 jaar oud), 936 kWh/kWp (ditto, op pal Z. gericht), 914 kWh/kWp (4x 93 Wp modules, 16 jaar oud), resp. de al langer "matig" presterende 4 108 Wp panelen (ZZO) van 15 jaar oud (combinatie partiële beschaduwing in winter en enkele zwakkere inverters), met 891 kWh/kWp in 2016. Toch is dat laatste nog steeds 1,8% hoger dan het "nieuwe kengetal" voor Nederland. En zit het hele systeem, 14 oude panelen met 13 antieke micro-inverters, met 921 kWh/kWp in 2016, er zelfs 5,3% boven...

Bronnen, referenties instraling:

Monitoring data PV systeem Polder PV (sedert maart 2000)

December

2016. Zacht, zeer droog en zeer zonnig (maandrapport KNMI, 1 januari

2017, voorlopig overzicht)

Jaar

2016. Zeer warm, zeer zonnig en aan de droge kant (jaarrapport KNMI,

5 januari 2017, definitief overzicht)

^ TOP |

8 januari 2017: Nationale instralingsdata KNMI - wederom bovengemiddeld zonnig jaar 2016, maar minder instraling dan 2015 (upload 11 jan. 2017). Er is weer een kalenderjaar voorbij, en KNMI heeft de instralingsdata voor al haar meetstations tot en met eind december 2016 gepubliceerd. In navolging van mijn uitgebreide analyse van vergelijkbare data voor 2015 en 2014, met daarbij veel achtergronden en toelichting daarop, publiceer ik in dit artikel de volledig bijgewerkte landelijke KNMI data tot en met 2016. Gemiddeld genomen werd er door de 31 in dat jaar actieve meetstations (Valkenburg ZH helaas in mei gestopt), 0,4% mínder horizontale instraling in J/cm² gemeten dan in het relatief zonrijke voorgaande jaar. Daarmee was 2016 echter beslist geen "somber" jaar, integendeel. 2016 liet 2,7% méér instraling zien dan het langjarige gemiddelde in de periode 2002-2016. Als we alleen naar de "zonneschijnduur" zouden kijken, is volgens het KNMI 2016 zelfs "zeer zonnig" geweest (definitief jaaroverzicht). Met voor het langst gemeten station, De Bilt, zelfs de negende plaats sinds in 1901 werd gestart met de metingen (toen nog met Campbell-Stokes meet-methodiek).

Het record van het extreem zonrijke jaar 2003 werd daarbij natuurlijk bij lange na niet gehaald, ondanks een reeks bovengemiddelde maanden in het naseizoen. Dit werd vooral veroorzaakt door een zeer zon-arme, regen-rijke juni maand (rapport KNMI), waarin ook nog de beruchte supercell (incl. megahagel in ZO Nederland) is opgetreden op 23 juni. Aangezien juni tot een van de drie "top" maanden hoort voor de bijdrage aan de jaarproductie van zonnestroom systemen in ons land, is zo'n klap moeilijk later in het jaar op te vangen, en is een jaar record feitelijk niet meer mogelijk.

Het beeld bij de afzonderlijke weerstations was behoorlijk "gemengd" in 2016. De fysieke instraling bij 12 stations was hoger dan in 2015. Waarbij Voorschoten, slechts 2 jaar "vol in bedrijf", en derhalve natuurlijk nog niet echt representatief, zelfs het hoogste jaargemiddelde heeft gehaald. Uiteraard hebben mindere jaren bij de veel langer in bedrijf zijnde overige KNMI stations die jaargemiddeldes onderdrukt, Voorschoten zal langer in bedrijf moeten zijn om iets over haar feitelijke status te kunnen zeggen. De verwachting is echter dat ze hoog zal gaan scoren, want het nieuwe meetstation bevindt zich niet ver van zowel het gesloten station Valkenburg ZH, als van het onderkomen van Polder PV, in de instralings-rijke kuststrook van Zuid Holland.

De overige 19 van de in 2016 in totaal 31 stations met zonneschijnduur - en instralings-data hadden soms fors lagere instraling in het kalenderjaar, dan in 2015. Deze hebben dus de hogere instralingscijfers van genoemde 12 stations gemaskeerd, waardoor over-all het totale resultaat iets minder was dan in 2015. Maar dat was nog steeds fors bovengemiddeld t.o.v. de langjarige reeksen.

De langjarige trends (10 resp. 25 jaar voortschrijdende gemiddeldes) blijven nog steeds positief: de metingen bij de 5 al zeer lang instralings-data rapporterende KNMI stations geven gemiddeld genomen steeds meer zonlicht te zien. Dit betekent dat zonnestroom genererende fotovoltaïsche installaties per jaar meer elektriciteit kunnen genereren, als de degradatie van de zonnecellen beperkt blijft. En dat opwek prognoses ook in 2017 weer wat omhoog bijgesteld dienen te worden voor een realistische productie verwachting.

(1) Geen 100% lineaire correlatie tussen "zonuren" en "globale instraling" (ctd.)

KNMI geeft in principe drie reeksen cijfers voor de dagelijkse instraling op haar meetstations. De in dit artikel gebruikte series zijn de globale straling (in J/cm²), resp. de zonneschijnduur ("zonne-uren", in eenheden van 0,1 uur), welke door het KNMI tegenwoordig wordt berekend uit de globale straling. Wat dat laatste betreft, kan zelfs een "waarde" van -1 voorkomen, indien die periode korter is dan 0,05 uur. Een derde, hier niet verder uitgediepte meetwaarde, is het percentage van de langst mogelijke zonneschijnduur op de betreffende dag.

Gevoelsmatig zou je veronderstellen dat er een "directe relatie" is tussen aantal zonne-uren en fysieke instraling. Er is voor een belangrijk deel beslist zo'n relatie, maar hij is zeker niet "100 procent lineair". Dat heeft natuurlijk te maken met de sterk wisselende intensiteit van de instraling, waardoor het ene "zonneuur" het andere niet is - noch "kan zijn". Dit maak ik hier wederom duidelijk aan de hand van een grafiek met alle gemeten combinaties van waarden, waarvoor dus volledige data aanwezig zijn, tot en met 2016. Elk van de in totaal 34 meetstations (waarvan 3 inmiddels opgeheven) heeft daarbij een eigen kleur gekregen. We krijgen dan de volgende, ververste grafiek:

In deze grafiek zien we dat er wel degelijk een "grove" lineaire relatie is tussen fysiek gemeten instraling (in J/cm²) en het aantal zonne-uren. Er loopt een denkbeeldige "rechte lijn" van linksonder naar rechtsboven door de grote puntenwolk. Maar er zijn ook een hoop meetwaarden die zich op een behoorlijke afstand van die puntenwolk bevinden, grotendeels ter linkerzijde. Veel van die meetpunten behoren bij meetstations De Kooy, Maastricht, Eelde, en Vlissingen. Het is niet duidelijk waarom die stations zoveel hoge meetwaarden voor instraling zouden hebben t.o.v. de rest. Slechts 2 van die meetstations liggen namelijk aan de kust, Maastricht ligt diep landinwaarts in het zuid-oosten, Eelde ligt in noord-oost Nederland, ook behoorlijk ver van de (Wadden)kust verwijderd. Niet bekend is of het hier een mogelijke afwijking in gevoeligheid van de gebruikte apparatuur zou kunnen betreffen. De forse spreiding tussen de meetpunten laten in ieder geval zien dat je "aantal zonne-uren" en "fysieke instraling" data van het KNMI niet zomaar 1 op 1 met elkaar zou mogen vergelijken. KNMI heeft het in haar communicatie uitingen (maand-, jaarrapportages etc.) meestal over "aantal zonne-uren". Daar kun je echter weinig mee, als je de impact op zonnestroom productie wilt kunnen duiden. Derhalve neem ik zelf als referentie voor metingen van de zonnestroom productie van mijn PV installatie altijd de fysieke instraling. Jarenlang gemeten op het dichtbij gelegen meetstation Valkenburg (ZH). En sinds hun laatste meting op 2 mei 2016 (het vliegveld wordt een woonwijk) station Voorschoten, wat er niet heel erg ver vandaan ligt.

In de volgende grafieken beschouw ik de metingen voor "zonne-uren" en die voor de fysieke instraling dan ook, zoals gebruikelijk, apart van elkaar.

(2) Voortschrijdend gemiddelde zonne-uren 10 jaar

Van de meeste KNMI stations zijn pas metingen van het aantal "zonne-uren" bekend vanaf eind tachtiger jaren of zelfs pas vanaf de eeuw-wisseling (20e/21e eeuw). Slechts 5 weerstations hebben zeer lange tijdreeksen, vanaf 1901 (De Bilt) cq. vanaf 1906-1908 (De Kooy - Den Helder, Kop van Noord-Holland; Eelde - Groningen Airport, in Noord-Drenthe; Vlissingen in Zeeland; Maastricht in Limburg). Die metingen zijn in deze zeer lange tijdreeks weergegeven als data punten. Hierbij is voor dit specifieke geval rekening gehouden met de curieuze "-1" waarden als de zonneschijnduur op een willekeurig dag minder dan 0,05 uur heeft bedragen (volgens KNMI opgave). Deze zijn hier geconverteerd naar een (kunstmatig) lage waarde van elk 0,025 uur ter vervanging van de "-1". Voorts zijn in bijpassende gekleurde dikke lijnen de voortschrijdende gemiddeldes (MA - moving average) weergegeven van het weergegeven jaar en de 9 daar aan voorafgaande (lijn is dus gemiddelde van afgelopen 10 jaar, elk jaar opnieuw berekend). KNMI heeft in 1992 de meet methodiek gewijzigd (van Campbell-Stokes meting naar - nauwkeuriger - metingen m.b.v. pyranometers). Dit is weergegeven met de vertikale stippellijn. In De Bilt zijn de twee meet-technieken langere tijd parallel gecontinueerd. Uit de analyse van die gegevens volgde de conclusie van het KNMI dat er nauwelijks verschillen ontstonden in de vaststelling van het jaarlijkse aantal zonuren. Echter, er kunnen beslist nog anomalieën zitten in dergelijke lange reeksen, bijvoorbeeld door de "verhuizing" van meetinstrumenten naar een andere, beter geschikte plek, e.d. (zie opmerkingen KNMI in dit document). Derhalve blijft het oppassen geblazen om "harde" conclusies te verbinden aan bepaalde trends. Dit laat onverlet, dat de laatste jaren onherroepelijk meer lichtinval - en duur wordt gemeten dan in voorgaande jaren. En dat is een trend die ook al enkele jaren met de zeer uitgebreide metingen in zonnestroom pionier Duitsland wordt vastgesteld (Photon rapporteert er jaarlijks over). De curves aan de rechterzijde van deze grafiek spreken wat dat betreft boekdelen.

Ondanks genoemde methode wijziging, van "Campbell-Stokes naar pyranometer" metingen, die tot niet significante verschillen in meetresultaten lijkt te hebben geleid, was al vóór 1992 duidelijk, dat er gemiddeld genomen bij deze vijf stations steeds meer zonuren werden gemeten (vanaf eind tachtiger jaren). En dat deze trend zich zeer manifest verder heeft versterkt. Met de altijd voorkomende jaarlijkse fluctuaties, is de gemiddelde trend zeer duidelijk naar meer zonuren per jaar. En, derhalve, ook meer te verwachten opbrengst bij van zonlicht afhankelijke productie systemen als zonnepanelen. Door microklimaat verschillen tussen lokaties onderling, kan de vorm van de curves die het voortschrijdend gemiddelde weergeven variëren, zoals ook duidelijk wordt uit de grafiek. Opvallend was de "inhaalrace" van Maastricht bij dit vijftal, wat voor de twee wereldoorlogen laag begon. En waarvan de voortschrijdend gemiddelde curve uiteindelijk met die van zuster stations Eelde en De Bilt ongeveer gelijk op begon te lopen sinds de eeuwwisseling.

Bij de laatste complete jaar metingen voor 2016, blijken de 10 jaar lange voortschrijdende gemiddeldes wederom een stukje verder te zijn gestegen, voor alle vijf de hier afgebeelde meetstations (eindstukje van alle 5 curves licht omhoog gericht).