zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

139

138

137 136

135

134

133

132 131 130-121

120-111 110-101

|

^ TOP |

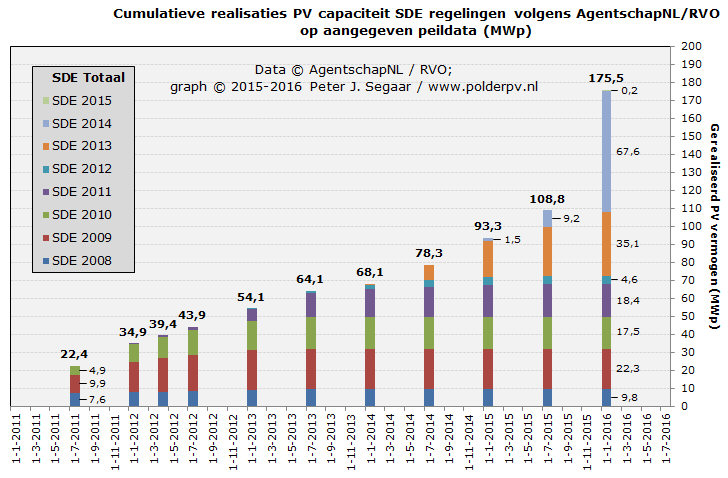

13 februari 2016: SDE realisatie update RVO - rappe groei implementatie zonnestroom. RVO heeft een nieuwe status update gepubliceerd voor de 8 lopende SDE regelingen. Voor zonnestroom is duidelijk dat, zoals frequent gerapporteerd door Polder PV, er bij de eerste drie SDE regelingen niets meer is gewijzigd. Maar dat voor met name SDE 2014 implementaties nu ook bij RVO zeer forse PV volumes "officieel" zijn vastgelegd. In een half jaar tijd groeide het als gerealiseerd gedefinieerde vermogen bij het agentschap voor SDE 2014 van 9 naar 68 MWp (groei 635%), en voor alle 8 regelingen bij elkaar van 109 naar 176 MWp (groei 61%). Wel is er voor SDE 2014 al een schokkend aantal van 767 beschikkingen (21%) reeds verdwenen (ingetrokken of anderszins afgewezen). Wat inhoudt dat er sowieso veel minder volume gerealiseerd zal gaan worden dan bij de voltekening van het budget nog werd gedacht. Polder PV zet alle meest recent beschikbare data in tabelvorm en in een ververste grafiek voor u naast elkaar.

Intro

Het is lastig om de cijfers over de SDE regelingen bij te houden. RVO

publiceert slechts eenmaal in het half jaar nieuwe data. De implementatie

van met name SDE 2014 gaat echter zo ontzettend snel - veelvuldig gerapporteerd

door Polder PV - dat de "laatst bekende officiële" getallen

van het agentschap al rap zijn verouderd, hoe meer tijd er verstrijkt

sinds zo'n laatste update. Het vorige exemplaar van 1 juli 2015 liet

nog maar een bescheiden hoeveelheid van slechts 9,2 MWp zien voor PV

in de SDE 2014. Ik toonde echter in een kritische

beschouwing al snel aan dat er toen al veel meer vermogen was gerealiseerd.

Ik kwam destijds al op een absoluut minimum SDE 2014 realisatie van

17 MWp (85% meer dan het op die 1e juli gerapporteerde vermogen door

RVO).

Uiteraard zitten ze bij RVO niet stil, en heel veel van het toen al gerealiseerde, maar nog niet door RVO "officieel aan de statistieken toegevoegde" vermogen, is inmiddels al lang bijgeschreven. En nu dus pas officieel gerapporteerd. Dit heeft deels te maken met de lange "formele" weg die een project door moet, voordat RVO die bijschrijving officieel maakt. In het laatste overzicht wordt "officiële" registratie door RVO gedefinieerd als een situatie waarbij: "de productie-installaties momenteel in gebruik zijn en dat de producenten geregistreerd staan als producent van duurzame energie". Dat laatste is de grote vertragende factor (diverse te doorlopen stadia bij netbeheer, CertiQ, en uiteindelijke terugkoppeling naar resp. verificatie bij RVO). Vandaar dat de cijfers bij RVO - soms fors - achterlopen op de door mij waargenomen realiteit: "project is zichtbaar en gedocumenteerd opgeleverd, aangesloten aan het net, en staat fysiek zonnestroom te bakken".

Groei ook

bij RVO aanzienlijk

Dit alles daargelaten: de nieuwe cijfers zijn ronduit spectaculair.

Zelfs hoger dan in mijn laatste grove minimum schatting op basis van

mijn rap uitdijende grote

PV projecten spreadsheet. Waar SDE gesubsidieerde installaties een

belangrijk (maar beslist niet "enig"!) onderdeel van uitmaken.

Rond Kerst 2015 had ik een laatste telling gedaan, en toen kwam ik,

met wat aannames over al wel opgeleverde projecten waarvan het vermogen

mij (nog) niet bekend was, op

ongeveer 49 MWp (minimum) realisatie voor SDE 2014.

RVO gaat daar nu alweer vet overheen, met hun update van 1 januari 2016. Ze geven al een realisatie van 67,6 MWp op voor die enorme impact hebbende regeling, en dat is een absoluut record (zoals eerder al door mij gesteld) voor enige SDE regeling in de bijna 7-jarige historie van die serie subsidie regelingen. Het is dik 58 MWp meer dan in de voorgaande halfjaar rapportage (van 1 juli 2015). Een spectaculaire 635% meer dan de 9,2 MWp die toen nog voor de SDE 2014 stond genoteerd. Daarbij niet vergeten dat mijn (minimum) inschatting rond Kerst vorig jaar gebaseerd is op nogal gebrekkige informatie uit "de markt", het is fysiek onmogelijk om alle nieuws op internet te volgen, en over veel projecten wordt nooit bericht en die verschijnen dus ook niet op mijn netvlies...

Het gaat natuurlijk nog veel meer worden, genoemde 68 MWp binnen de SDE 2014 is nog maar "een beginnetje". Er is immers oorspronkelijk 883 MWp beschikt. Begin dit jaar is daar in ieder geval officieel al bijna 8% van opgeleverd. Maar er is dus ook nog een lange weg te gaan.

In deze grafiek per SDE regeling (kleurcodes, zie legenda) de progressie in de sinds juli 2012 halfjaarlijks verschijnende SDE update rapportages van RVO. Y-as in MWp. Tot en met begin 2015 vertoonde de cumulatie aan SDE capaciteit een "gezapige groei". Dan een kleine versnelling in het juli rapport van vorig jaar, cumulatief eindigend op 109 MWp gerealiseerd vermogen tm. de eerste realisaties vanuit SDE 2014. En met het eerste rapport van 2016 is meteen de door mij al langer gesignaleerde "toon gezet". Een enorme toevoeging van SDE 2014 realisaties, zoals ik al in diverse rapportages over door mij gevonden SDE 2014 projecten heb duidelijk gemaakt. En feitelijk al in mijn presentatie voor The Solar Future van mei 2015 heb voorspeld (dia 11). RVO voegde een spectaculaire hoeveelheid van 58,4 MWp SDE 2014 vermogen toe t.o.v. de versie van 1 juli 2015. Waardoor die regeling alleen al bijna 68 MWp omvat, bijna het dubbele van het volume voor de voorgaande SDE 2013 regeling (begin dit jaar ruim 35 MWp). Alle oudere regelingen vallen daarbij in het niet, met SDE 2009 op de derde plaats achter blijvend, op ruim 22 MWp.

Ook de andere "recentere" SDE+ regelingen voegden nog wat vermogen toe in deze laatste update, maar die volumes waren veel bescheidener dan de grote hoeveelheid voor SDE 2014, zoals duidelijk wordt uit bovenstaande grafiek. SDE 2013 voegde 7,8 MWp toe (accumulatie nu 35,1 MWp), SDE 2012 slechts 0,4 MWp (accumulatie: slechts 4,6 MWp). Bizar en uniek in de "historie" van de SDE bijschrijvingen is, dat in de SDE 2011 regeling er t.o.v. de vorige rapportage 0,1 MWp vermogen is verdwenen (van 18,5 naar 18,4 MWp). Geen van de mij bekende "vernietigde" of "gesloopte" oude (of zelfs behoorlijk nieuwe) projecten vallen onder die regeling. Waar die negatieve "groei" voor SDE 2011 aan ligt "mag Joost dus weten". Alle drie de oudere SDE regelingen zijn verder niet gewijzigd (er stonden sowieso al lange tijd geen resterende beschikte PV projecten onder die regelingen meer open).

T.o.v. het totaal aan realisaties in de vorige update, 109 MWp, is er in de huidige, grotendeels veroorzaakt door de toevoegingen voor SDE 2014, in een keer bijna 67 MWp nieuw "SDE gesubsidieerd" vermogen toegevoegd, tot een nieuw niveau van 175,5 MWp. Een substantiële stijging van ruim 61% in een half jaar tijd voor alle SDE regelingen bij elkaar. Van dat volume heeft SDE 2014 nu al een aandeel van bijna 39%, en dat gaat rap veel hoger worden. Natuurlijk is dat nog steeds maar een klein deel van de totale zonnestroom markt in Nederland. Maar het is wel het snelst groeiende "segment". Grote SDE projecten voegen per stuk zeer veel vermogen toe. De verwachting is dat er nog veel van dat soort grote projecten bij komen, dan kan het hard gaan met de toename van het geaccumuleerde PV vermogen bij CertiQ.

"Statistisch

gat bij CertiQ"

Als we de resulterende bijna 176 MWp "SDE vermogen" eind 2015

vergelijken met de eindejaars-cijfers van CertiQ voor dat jaar, zien

we dat de TenneT dochter 207,7 MWp had opgegeven (zowel in het december

2015 rapport, als in het eerste

jaar rapport over 2015). Het láátst (officieel) bekende

vermogen voor de MEP regelingen was nog maar 4 MWp in het jaarbericht

2014 van RVO (peildatum: 1 maart 2015). Zelfs als we er onterecht

van uitgaan dat die 4 MWp nog bij CertiQ zou staan ingeschreven (waarschijnlijk

alweer veel minder), dan is er nog een "gat" van 32 MWp te

overbruggen t.o.v. het huidige accumulatie cijfer uit de laatste halfjaar

rapportage van RVO. Ik geloof nooit dat die hoeveelheid "gedekt"

zou kunnen worden door installaties die én geen MEP, én

geen SDE subsidie hebben. Ik denk, dat een substantieel, of wellicht

wel bijna het grootste deel van die hoeveelheid, SDE 2014 registraties

bij CertiQ zal betreffen. Die vanwege de administratieve hordes nog

niet "officieel als opgeleverd" staan geregistreerd bij RVO.

Als die veronderstelling klopt, kan de hierboven gesignaleerde hoeveelheid

van 68 MWp SDE 2014 realisaties beslist nog wel eens fors hoger te kunnen

worden dan nu al lijkt...

Groei wel

in perspectief blijven zien

De groei bij CertiQ is zonder meer spectaculair, laten we daar duidelijk

over zijn. Maar s.v.p. wel over de hele getoonde periode deze cijfers

op het netvlies drukken.

Groei SDE - laatste cijfers

Tot slot twee (nieuwe / vernieuwde) tabellen met daarin de laatste groei cijfers van alle SDE regelingen tot nog toe, inclusief de oorspronkelijke beschikte hoeveelheden, de "laatst bekende overgebleven" hoeveelheid beschikkingen cq. MWp volumes, en de laatst bekende keiharde realisatie cijfers van al die regelingen. De eerste tabel is een update van dit exemplaar. De tweede is nieuw: vermogen per regeling.

Evolutie aantallen installaties SDE

Van links naar rechts

(a) Naam van SDE regeling ("SDE" tm. SDE 2010, daarna "SDE+" vanaf SDE 2011), en onderaan enkele cumulaties van verschillende jaargangen, de bovenste ("SDE 2008-2015") de laatst bekende cumulatie van alle regelingen tot nog toe.

(b) Oorspronkelijk aantal beschikkingen zoals door SenterNovem, Agentschap NL, cq. rechtsopvolger RVO vastgesteld bij overtekening van het budget, of "laatste stand van zaken" in aparte opgaves, met het aantal beschikte PV projecten.

(c) "Meest actuele" status van het aantal (overgebleven!!) beschikkingen, met als ijkdatum de net uitgebrachte update van 1 januari 2016. RVO zwijgt in alle talen over de weggestreepte (soms enorme hoeveelheden projecten tellende) projecten.

(d) De uit de twee voorgaande kolommen resulterende, soms dramatische uitval van het aantal projecten in rood. Ernaast het percentage uitval t.o.v. de oorspronkelijke hoeveelheid beschikkingen. Oplopend tot een dramatische 67% voor SDE 2012, waarvoor "gelukkig" niet zoveel projecten origineel waren beschikt (110). Maar voor SDE 2011, met het zes-voudige volume aan oorspronkelijke beschikkingen, was de 42% uitval beslist vreselijk te noemen. Ook de eerste drie "gewone" SDE regelingen hebben flinke verliezen moeten incasseren, tot ook bijna 42%, en een record absolute uitval van 3.356 (!!) particuliere mini projectjes (die een beschikking hadden!) voor SDE 2008.

Tellen we alle resultaten voor de 8 SDE regelingen bij elkaar op, zitten we al op bijna 35% uitval. De "oude" eerste drie SDE jaargangen bij elkaar genomen verloren ruim 37%. De jaargangen 2011-2012 ("SDE+") bij elkaar raakten zelfs al 46% kwijt.

(e) In de laatste drie kolommen de bekende fysieke realisaties van de 8 SDE regelingen, sofar. Ernaast het realisatie percentage t.o.v. "overgebleven" aantal toekenningen. Voor de oudste drie regelingen (niets meer gewijzigd) "al" 100%, maar dat komt omdat er enorm veel uitval is geweest van toekenningen waar niets mee is geschied. Derhalve zijn, relevanter, in de laatste kolom, de feitelijke realisaties t.o.v. het oorspronkelijke aantal beschikkingen in blauw getoond. Dan zien we fors lagere "scores", tussen de 57 en 67% voor de eerste vier SDE regelingen (incl. 1e SDE+). Ronduit dramatisch slechte resultaten voor SDE 2012 (28%) en, voorlopig, voor SDE 2013 (nu nog maar 38%). De eerste zal met de overgebleven 74 beschikkingen ondanks nog eventuele invulling niet echt een harde vuist gaan maken. Het verlies van 222 SDE 2013 beschikkingen (34% van oorspronkelijk toegekend) is al een forse aderlating voor die eerste "hoopvolle" regeling voor grotere SDE projecten. Er zijn nog bijna 190 beschikkingen om in te vullen over.

De grootste verwachtingen zijn er natuurlijk voor SDE 2014. Maar ook die is alweer bijna 770 project toekenningen kwijtgeraakt! Een, ik mag wel zeggen, zeer pijnlijke 21% (!) van het totaal aantal oorspronkelijk toegekende volume. Tot nog toe is er 14,6% van het "overgebleven" aantal beschikkingen inmiddels omgezet in snoeihard gerealiseerde projecten. Maar het is "nog maar" 11,5% t.o.v. het oorspronkelijke aantal, de relevantere "maat" waarmee we zouden moeten meten. Daar moet dus nog verschrikkelijk veel aan gebeuren.

SDE 2015 is pas begonnen, maar verrast ons met al drie realisaties van het povere aantal van 47 overgebleven beschikkingen (er is er kennelijk eentje al verdwenen).

Evolutie gerealiseerd vermogen SDE

Voor de vermogens heb ik slechts een incomplete tabel kunnen reconstrueren. Dat heeft te maken met het feit dat ze sinds de SDE 2011 "+" regeling niet meer gerapporteerd worden in de beschikkingen lijsten (zogenaamd vanwege "strategische belangen en concurrentie gevoeligheid" volgens RVO). Het tweede data kolommenveld dreigde daardoor leeg te blijven. Maar gelukkig kon ik de lumpsum data wel uit de Klimaatmonitor databank halen (al loopt die op alle fronten behoorlijk ver achter op de realiteit). De peildatum van de laatst bekende data update bij Klimaatmonitor, 19 juli 2015, is een half jaar ouder dan die voor de aantallen in de eerste tabel. Daardoor ontbreken er data. De hoeveelheid "resterend" beschikt vermogen was bijvoorbeeld voor SDE 2014 op die datum nog helemaal niet bekend bij Klimaatmonitor, ondanks het feit dat die regeling al op 22 mei van dat jaar "vol was beschikt". Vandaar dat 472 MWp tussen haakjes staat. Uiteindelijk werd het 883 MWp volgens de definitieve stand, die inmiddels wel weer omlaag bijgesteld kan zijn vanwege teruggetrokken of alsnog afgewezen projecten. SDE 2015 is nog niets van bekend bij Klimaatmonitor. Vandaar dat voor de sommaties inclusief deze twee regelingen geen (zinvolle) uitkomsten getoond kunnen worden.

Als we naar het totale volume van alle 8 lopende SDE regelingen kijken, is er oorspronkelijk 1.164 MWp beschikt, dik 1,1 Gigawattpiek. Omdat SDE 2013 - 2014 nog een hoop hebben "te leveren", kijken we beter naar realisatie tot aan die regeling (cumulaties onder de horizontale streep in de tabel). Voor SDE 2008-2010 was 69 MWp beschikt, waar echter maar bijna 50 MWp van is overgebleven (rest is in de shredder beland), en begin dit jaar is daarvan bijna alles gerealiseerd. Wat slechts 72% van het oorspronkelijk toegekende vermogen was. Voor de eerste twee grotendeels afgeronde SDE "+" jaargangen (SDE 2011-SDE 2012) was bijna 68 MWp beschikt, is er slechts ruim 24 MWp (!!) van overgebleven (64% is "foetsie"!!), en er is tot begin dit jaar 23 MWp van gerealiseerd. 95% van overgebleven volume aan beschikkingen, slechts 34% van oorspronkelijk beschikt.

Individueel komt tot nog toe SDE 2012 het slechtst er van af, met dik 71% uitval, gevolgd door SDE 2011 met 62% naar de filistijnen. SDE 2013 stemt ook niet bepaald gelukkig, met al 23% uitval. Bij de eerste drie SDE regelingen bedroegen de uitval percentages bij de vermogens 23 (SDE 2009) tot een forse 35% (SDE 2008): allemaal verloren moeite voor zowel de project planners, als voor de ambtenaren die allemaal zinloze hoeveelheden werk en arbeidsloon in die projecten hebben gestoken. Naast de 35 MWp realisatie voor SDE 2013 is er echter nog 69 MWp over om te gaan invullen, hopelijk zo spoedig mogelijk.

SDE

2014-2015

Want SDE 2014 staat met enorme volumes te wachten om geïmplementeerd

te worden. Hoeveel beschikt vermogen er is overgebleven, is nog niet

duidelijk, maar gezien het al enorme verlies van 767 projecten (eerste

tabel), en het eerder door mij vastgestelde project gemiddelde

binnen die regeling (297

kWp), zou er al bijna 230 MWp verloren kunnen zijn gegaan!

Waardoor er nog maar bijna 590 MWp over zou zijn. Trekken we daar de

realisatie van 68 MWp van af, zou er "nog maar" iets van 520

MWp over zijn om in te vullen de komende plm. 2 (max. 3?) jaar.

SDE 2015, met 3 realisaties (eerste tabel), zou al 0,2 MWp realisatie hebben opgeleverd. Ergo: genoemde drie projecten hebben een systeemgemiddelde van grofweg zo'n 70 kWp gehad. Dat soort installaties kom ik om de haverklap tegen, de projecten sheet van Polder PV staat er vol mee.

Het is te hopen dat er verder niet erg veel project volume van SDE 2014 zal gaan afvallen. Want PV had de grootste impact bij de budget claim in die regeling. Als een zeer substantieel deel van deze essentiële regeling niet ingevuld gaat worden, kan Den Haag moord en brand schreeuwen dat ze willen, over die beruchte 14% "duurzaam" in 2014. "Ze" gaan het met deze absurde uitval cijfers dan gewoon keihard "niet halen", tenzij er massaal buitenlands bos gesubsidieerd in de crematoria van de Middeleeuwse "nieuwe" steenkolencentrales "mag" worden bijgefikt op een kolenbedje. En dat als schaamduurzaam gekwalificeerd "mag" worden... Dat kunt u van mij op een papiertje krijgen.

Een

fraaie luchtfoto van het project verscheen in een tweet

van 10 februari 2016 van UnityNu. Zo kan het ook. Een moderne PV installatie

(95 panelen) op een gemeentelijk monument, in hartje binnenstad van

Leiden, aan de Breestraat. Zonder SDE subsidie, maar met financiële

ondersteuning

uit het Reünistenfonds.

SDE

ook niet alles

Ondertussen blijven er ook gewoon massaal niet onder SDE regimes gesubsidieerde

projecten geplaatst worden in ons land. Zo werd er nota bene in onze

lastige binnenstad op een "historisch", absoluut niet duurzaam

gebouwd zestiger jaren pand (gemeentelijk monument!), een hypermodern

PV systeem gebouwd van 95 zonnepanelen. Wat op 9 februari jl. trots

werd geopend

door wethouder Strijk. Die "historische" installatie is aangebracht

op een klein stuk plat dak, en op een "spannende" halfronde

koepel van het pand van niemand anders dan de ruim 200 jaar oude sociëteit

Minerva. De installatie werd deels bekostigd uit het zogenaamde Reünistenfonds

van deze vermaarde, lange tijd niet bepaald als "progressief"

bekend staande studentenvereniging. Waar stropdassen tot de normale

outfit horen van de leden. Times, they change. Faster than you can imagine...

Toezeggingen en realisatie SDE(+) (RVO, update 1-1-2016)

^ TOP |

5 februari 2016: En alweer een record bij CertiQ - bijna 20 MWp nieuw gecertificeerd PV vermogen. Wederom heeft het eerste maandrapport van CertiQ een nieuw record gebracht voor zonnestroom. Er werd bijna 19,7 MWp nieuw gecertificeerd PV vermogen geregistreerd, nooit eerder werd er zoveel capaciteit in een maandrapport bijgeschreven bij de TenneT dochter. Bovendien is de nog zeer voorlopige, minimale gecertificeerde zonnestroom productie in 2015 voor het eerst bekend gemaakt. Die ligt nu al minimaal op een 76% hoger niveau dan in 2014. Verwacht wordt dat de tot nog toe bekende hoeveelheid van 118 GWh in 2015 nog fors naar boven zal worden bijgesteld. In dit artikel een grafiek update en ook, uitgebreid belicht, de stand van zaken bij de uitgifte van garanties van oorsprong, import, en export van GvO's en elektra (BRD en BEL).

Zoals al vele malen door Polder PV gesteld, zitten we sinds de zomer van 2015 in "een nieuwe fase" bij CertiQ. Voor zonnestroom die van de "versnelling" van inschrijving van met name de vermogens. Dit in tegenstelling tot de bijschrijvingen voor "aantallen gecertificeerde PV-installaties". Die blijven op een (zeer) laag pitje. De onmiskenbare boodschap luidt: er worden "relatief weinig" PV installaties ingeschreven, per stuk hebben die echter een (zeer) forse omvang vergeleken met de "bestaande" pool aan installaties. En soms worden er zelfs nog in een maand meer oude kleine projecten uit het register geschreven, dan er nieuwe (grote) projecten worden ingeschreven. Het resultaat is weinig groei bij de installaties (in de afgelopen twee jaar netto regelmatig zelfs negatieve groei). Maar een forse versnelling bij de geregistreerde vermogens. Ik laat dat weer zien aan de hand van grafieken, inclusief de januari maandrapportage cijfers van CertiQ.

De groei van het aantal installaties blijft zeer bescheiden. Er kwamen t.o.v. het december rapport van 2015 netto (bijschrijvingen minus uitschrijvingen) slechts 19 (!) PV projecten bij. Wat het aantal op 11.297 stuks brengt. Een schijntje van het totaal aantal installaties in Nederland, wat waarschijnlijk al in de richting van de 350.000 gaat of er wellicht zelfs al overheen is. Trekken we van dat volume het laatst bekende aantal installaties onder de MEP regeling (status rapport RVO medio 2015, peildatum 1 maart van dat jaar: 280 PV projecten) af, houden we een fictief volume van 11.017 "theoretische" SDE projecten over. Theoretisch, omdat het beslist mogelijk is dat niet (via MEP of SDE) gesubsidieerde installaties toch ingeschreven zouden staan bij CertiQ (wat het aandeel aan SDE gesubsidieerde installaties wat zou drukken). Al acht ik de kans daar op niet bijster groot: dat volume zal vrij marginaal zijn. Het "gat" in 2014 is ontstaan door de uitgebreid door mij toelichte "herinschrijvings-operatie" bij CertiQ.

In deze grafiek, waarbij de maanden op de X-as zijn gezet, en per maand de jaren gegroepeerd bij elkaar, is direct de zeer sterke afname van de groei van het aantal bij CertiQ geregistreerde PV installaties te te zien in recente jaren. In het begin werd die groei gedomineerd door met name zeer kleine residentiële installaties (SDE 2008-2010), maar die groei is vervangen door een op een veel lager pitje gecontinueerde evolutie van weinig, maar per stuk wel (zeer) grote PV projecten. Uit met name de laatste SDE regelingen met een paar duizend beschikte PV-installaties. Het eerste cijfer voor (januari) 2016 is in een korte rose kolom weergegeven. Negatieve maandgroei cijfers zijn het gevolg van de her-registratie operatie, waarvan de effecten vooral in 2014 en 2015 zichtbaar werden.

De groei van het vermogen is de laatste maanden, zoals al sinds juli 2016 door mij gesignaleerd, mede gezien de historische trend links, "aanzienlijk". Met een nieuwe record (netto!) bijschrijving kwam het bij CertiQ ingeschreven gecertificeerde PV-vermogen alweer op een spectaculair niveau van 227,4 MWp. De zeer sterke versnelling sinds de zomer van 2015 is onmiskenbaar, en dat wordt voor een zeer aanzienlijk deel veroorzaakt door implementatie van met name de SDE 2014 beschikkingen. Genoemd bij CertiQ geregistreerd volume is ongeveer 15% van de accumulatie die ik met de nodige aannames heb gespeculeerd voor eind 2015 (EOY: 1,5 GWp, zie artikel van 11 januari 2016). Sinds juni 2015 is er (netto) een record vermogen van bijna 98 MWp bijgeschreven. Dat is ongeveer hetzelfde volume wat van februari 2011 tm. juni 2015 (netto) aan de registers van CertiQ werd toegevoegd. Een periode van maar liefst 53 maanden...

In deze grafiek zijn wederom per maand de kalenderjaren gegroepeerd, met de (netto) toegevoegde vermogens in die maanden. Rechts, vanaf juli 2015 (jaarkleur blauw), was al goed te zien dat een zeer forse maandelijkse vermogens-aanwas zich begon af te tekenen, voorlopig culminerend in de record toevoeging van 18,4 MWp in het oktober 2015 rapport. Echter, dat record is nu alweer gebroken in het net verschenen rapport over januari 2016 (rose kolom): er werd in die maand alweer 19,7 MWp toegevoegd. Negatieve maandgroei cijfers zijn het gevolg van de "herinschrijvings-operatie" bij CertiQ (Y-as afgekapt op minus 1 MWp/mnd).

In deze grafiek het exemplaar wat volgt uit de accumulatie van aantallen installaties en de cumulatieve capaciteit van die installaties: het gemiddelde systeemvermogen per project, in de loop van de tijd. Was dat jaren lang slechts licht aan het stijgen tot een niveau van zo'n 10 kWp gemiddeld per installatie, medio 2014, ging dat in 2014-2015 licht in de versnelling, en groeide het zelfs zeer hard vanaf juli in het laatste jaar. Die groei blijft doorzetten, naarmate er meer "weinig, maar per stuk wel zeer grote" SDE-gesubsidieerde PV projecten zullen worden bijgeschreven in de CertiQ databanken. Het nieuwe niveau, door de record toevoeging van capaciteit in januari 2016, ligt inmiddels op 20,1 kWp gemiddeld per installatie. Dat is een factor 3,5 maal zo groot dan het laatste "piekje" in februari 2010. NB: in de laatste update van het "totaal" register van Klimaatmonitor ligt het landelijke gemiddelde van alle momenteel daar verzamelde PV projecten (bijna 299.000 stuks cq. bijna 1,2 GWp, nog niet gewijzigd, dus nog zonder de recente PIR update) op 3,9 kWp/installatie. Het "nog geringe" volume bij CertiQ heeft dus al een dik 5 maal zo hoog systeem-gemiddelde dan dat voor het veel grotere, door residentiële installaties gedomineerde volume bij Klimaatmonitor. Ergo: de grootste PV projecten vinden we vooral bij CertiQ terug. Wat logisch is, want het zijn voor een belangrijk deel SDE (2013, 2014) gesubsidieerde, vrij nieuwe projecten. En die "moeten" zich daar inschrijven om GvO's te kunnen verzilveren, en om de SDE subsidies uitbetaald te krijgen door RVO.nl.

Groei gecertificeerd vermogen in samenhang met Garanties van Oorsprong (GvO's)

In magenta de sterk versnellende groeicurve van het bij CertiQ geregistreerde vermogen (referentie: linker Y-as). In blauw de uitgegeven GvO's per maand (referentie: rechte Y-as). Tm het voorjaar van 2015 konden die ook stroom geproduceerd in eerdere maanden bevatten (gestippelde lijn), vanaf die tijd zouden ze alleen elektra moeten betreffen wat daadwerkelijk in de betreffende maand zou zijn geproduceerd (getrokken blauwe lijn). En derhalve, een realistische, seizoens-bepaald ritme moeten laten zien. In het december rapport daalde de (tot nog toe!) gemeten productie aanzienlijk (richting 5,5 GWh/mnd, rechter Y-as), maar in januari steeg hij alweer snel (naar ruim 9 GWh/mnd). Ik verwacht dat hierin nog wel het een ander met terugwerkende kracht te corrigeren valt, want zo'n dramatische wisseling in zoninstraling (en dus productie) tussen december en januari is onwaarschijnlijk. Daarvoor moeten pas - deels veel later komende - correcties worden afgewacht. Mijn verwachting is dat de "dip" tussen december en januari fors omhoog zal worden bijgesteld.

Wijzigingen aantallen/vermogen bij CertiQ geregistreerde installaties en productie

Net als in het voorgaande maandrapport is er bij de andere duurzaam veronderstelde opties relatief weinig gewijzigd in het exemplaar voor januari 2016. Er zijn netto in totaal 25 installaties bijgeschreven, waarvan 19 PV, 4 maal wind, 2x vergisting en 1 "biomassa overig". De enige "aderlating" was voor stortgas, met 1 installatie minder ingeschreven. Bij de vermogens stonden bijna alle vlaggen op groen, behalve voor genoemde modaliteit stortgas, die 165 kW vermogen "kwijtraakte" (minus 0,9%). De grootste aanwas werd - uiteraard - bij windenergie opgetekend, een plus van 34,3 MW vermogen (+ 0,9%). De meest decentrale optie van allemaal, PV, voegde zoals hierboven gemeld, een respectabel volume van 19,7 MW(p) toe. Er waren kleine toevoegingen bij vergisting (+ 1,6 MW), en biomassa "overig" (+ 0,6 MW). Dat, samen met het verlies bij stortgas, bracht de overkoepelende optie "biomassa" op een plus van ruim 2 MW. De combinatie van alle wijzigingen leidde tot een totale toename van bijna 56 MW "netto nieuw" (duurzaam verondersteld) vermogen in de databank van CertiQ, t.o.v. de december rapportage van vorig jaar.

NB: "netto" toename of afname is altijd een combinatie van het verschil tussen (nieuwe) inschrijvingen en uitschrijvingen in dezelfde maandrapportage bij CertiQ. Er kan dus "negatieve" groei optreden tussen twee maandrapportages.

Productie

tm. december 2015 - update van eerste jaar rapport

Volgens de nog steeds voorlopige data van CertiQ, is met de toevoeging

van het eerste cijfer voor de productie van stroom uit duurzame / duurzaam

veronderstelde bronnen in december, nu voor het eerst een "volledige"

kalenderjaar opbrengst voor 2015 bekend. In het net door

mij besproken eerste jaarrapport ontbrak dat (eerste) cijfer voor

die maand nog. Tot en met november zou er 106,257 GWh gecertificeerde

zonnestroom zijn geregistreerd in 2015 volgens dat eerste jaar rapport.

Als we daar de nu gemelde 9,148 GWh voor december 2015 bij optellen

komen we op 115,405 GWh uit voor heel 2015. Echter, het januari (2016)

rapport meldt dat in de afgelopen 12 maanden (met december als referentie)

er zelfs al 117,597 GWh zou zijn geproduceerd. Dit

geeft alweer aan, dat ook van eerdere maanden in 2015 alweer extra GvO's

zijn toegevoegd, waarschijnlijk op basis van nakomende meetrapporten

van de netbeheerders. Ik verwacht dat die bijstellingen nog lang zullen

doorgaan, zodat we voor 2015 nog fors meer aan zonnestroom GWh registraties

(NB: alleen voor het beperkte deel geregistreerd bij CertiQ) mogen verwachten.

Maar nu al is duidelijk, dat met genoemde bijna 118 GWh (eerste, nog lang niet volledige totaal cijfer voor 2015), de in het "definitieve, gereviseerde" jaaroverzicht voor 2014 gemelde hoeveelheid van bijna 67 GWh over dat hele kalenderjaar, de gecertificeerde, en geijkt bemeten zonnestroom productie in 2015 alweer minimaal 76 procent hoger heeft gelegen dan in 2014. En mijn verwachting is dat het fors meer zal gaan worden, als nog talloze ontbrekende meetdata met terugwerkende kracht zullen worden toegevoegd door CertiQ.

Import / export GvO's

Noorwegen blijft frequent terugkomen als "hof"leverancier van GvO's aan Nederland. De eerste maand van het nieuwe jaar was dat niet anders, met een volume van bijna 1,4 TWh (een derde van de jaarproductie van kerncentrale Borssele). Grotendeels "verfoeide sjoemelstroom" hydro exemplaren, maar ook zelfs een deel van windenergie. Het land staat echter niet bepaald "bekend" om massale hoeveelheden windturbines. Ze hadden eind 2014 slechts 819 MW windturbine capaciteit staan. Het kleine Nederland had toen al 3,4 maal zoveel, 2,8 GW (zie pdf EWEA). En toch importeerde Nederland, naast wat GvO spul van Noorwegen, maar liefst bijna 43% van de geïmporteerde GvO's in de vorm van wind certificaten, "goed" voor een volume van maar liefst 2,2 TWh. Grotendeels uit, nota bene, mediterraan Italië, en een ander zeer substantieel deel uit windenergie kampioen Denemarken. Zilch uit nog grotere (absolute) kampioen Duitsland, die immers alle "erneuerbare" stroom direct op de beurs laat verkopen door de grote 4 netbeheerders, zonder (!) tussenkomst van GvO's. Dat krijg je, als je in een land als het onze veel gas- en kolengestookte (deels import) stroom hebt "te vergroenen" voor al die afnemers van (fictieve) "groene elektriciteit". Dan ga je overal maar shoppen wat maar "groen" (of "iets groenigs") mag heten, om aan de "groen-verplichtingen" in eigen land te kunnen voldoen ...

Italië is, naast een belangrijke windcertificaat leverancier, ook nog eens de belangrijkste exporteur van zonnestroom GvO's naar Nederland (bijna alles, naast nog een beetje uit België), goed voor een respectabele 3,4% van de totale GvO import van januari (een van de slechtste maanden überhaupt om het over zonnestroom productie te hebben, bij PPV met een aandeel van slechts 2,6% van de jaaropbrengst). En er zaten ook nog biomassa en waterkracht GvO's in de "mix" die Italië op deze wijze op de tweede positie liet belanden. Derde en vierde zijn de "usual suspects" Zweden en Frankrijk, die grote partijen blijven bij het aanleveren van de "schaamstroom" GvO's uit al lang bestaande waterkracht centrales. Al leverde Zweden daarnaast ook nog eens een substantieel deel uit windkracht. Wat niet heel erg gek is, want het land had ook al eind 2014 5,4 GW aan windturbine vermogen staan (zie hetzelfde EWEA document hierboven gelinkt).

Nieuw is maar liefst 1 (één) GvO uit Kroatië, wat kennelijk tot de lange rij landen is aangetreden nadat het zich had aangemeld bij de "issuing bodies" (geaccepteerd in juni 2014). Zodat de Nederlandse schaamstroom (certificaten) handelaren nog meer keus hebben. En ze mogelijk zelfs wel in keuzestress gaan belanden, omdat ze nu al uit maar liefst 13 landen én Nederland zelf (!) kunnen "kiezen" wat voor groene papiertjes ze nu weer eens zullen gaan inkopen.

Wederom is het aandeel van import van Noorse (grotendeels hydro) GvO's de afgelopen 12 maanden verder afgenomen, naar 24,9% (in vorige maandrapport nog 25,9%). Dat komt deels natuurlijk omdat er steeds meer landen komen waaruit GvO's kunnen worden geïmporteerd. Maar u kunt er vergif op innemen, dat de zware maatschappelijke druk om aan die import uit Noorwegen "iets" te doen (via met name Wise, die al jaren strijd voor meer GvO's en groene stroom uit eigen land), handelaren geprikkeld zou kunnen hebben om hun "heil elders" te gaan zoeken. Al blijft dat dan nog steeds hangen op een majeur aandeel waterkracht uit al lang bestaande grote hydropower projecten, in Frankrijk (17% GvO aandeel laatste jaar), Zweden (ditto), en Italië (totaal aan GvO's, deels hydro 14,0%). Groene stroom superpower Duitsland draagt vrijwel niks bij (0,9% !).

Het totale import volume aan GvO's in de afgelopen 12 maanden was zelfs weer iets hoger dan in december. In totaal werd er in een jaar tijd maar liefst een equivalent aan GvO's geïmporteerd die een volume van 34,6 TWh (equivalent van 8,7 maal de jaarproductie van kerncentrale Borssele!) aan gas- en kolen-gestookte fossiele stroom zullen gaan "verschaamgroenen"...

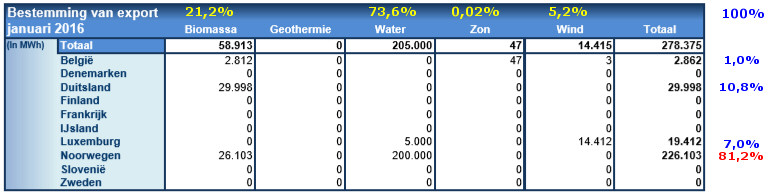

Export van GvO's

Bij de export van een - beperkt aantal (278 GWh) - GvO's in januari zien we een duidelijke afwijking van een lange trend. Normaal gesproken ontvangt België het hoogste aantal certificaten, maar ditmaal is nota bene Noorwegen (waar we wederom het grootste deel van de import van kregen, een 6 maal zo grote hoeveelheid) de grootste recipiënt, met ruim 226 GWh (dik 81% van totaal van export). En, nota bene !! Duitsland, Europa's grootste fysieke groene stroom producent, met een derde deel van de productie al uit hernieuwbare bronnen (zonder bijstook in kolencentrales !), mocht 11% van door Nederland verhandelde GvO's ontvangen (bijna 30 GWh)! Dan was ook nog armlastig Luxemburg met 7% een "belangrijk" afnemer. België sloot in deze byzondere (?) maand de rij, met maar 1% van de door NL verhandelde certificaten. Het gaat daarbij grotendeels om hydropower certificaten (74%), terwijl Nederland zelf nauwelijks iets op dat gebied opwekt. U kunt er dus vergif op innemen dat een groot deel van die export gewoon tijdelijk NL in geïmporteerde groene papierwaren betreft uit Scandinavië, of uit Frankrijk... Biomassa was bij de export de tweede bron (21%), wind de derde (5%). Bizar: er werden door Nederland nota bene ook nog 47 GvO's "zon" ge-ëxporteerd, en wel naar België. Terwijl "we" uit dat land in dezelfde maand 419 maal zoveel zonne-GvO's importeerden. U ziet ook hier weer aan dat dit alles weinig heeft te maken met fysieke energiestromen. Het is doodgewoon "handel", die de hoogste prijzen op de afzonderlijke deelmarkten "volgt". Met vaak onwaarschijnlijk lijkende uitkomsten die haaks lijken te staan op de fysieke productie van elektriciteit in de betreffende landen.

In de afgelopen twaalf maanden was dit de verdeling van de export aan GvO's NL uit naar de landen van bestemming. België blijft de grootste afnemer, ondanks de hierboven weergegeven "tijdelijke anomalie januari 2016". Het viel daarbij terug van 73,8% in het vorige maandrapport naar 66,1% in de hier besproken januari rapportage. Het aandeel van Noorwegen in de export nam toe van 22,0 naar 29,5%. Het totale volume in het afgelopen jaar was echter zoals gebruikelijk zeer klein, 2.964 GWh. De totale import van GvO's, nog steeds gedomineerd door datzelfde Noorwegen met 24,9%, was in de afgelopen 12 maanden 34.646 GWh. Een factor 12 maal zo hoog.

Fysieke import/export van elektra

In het volgende ge-wel-dig knap in elkaar gezette (op de site interactieve) plaatje van ENTSOE op de uiterst interessante en informatieve ISE site Energy-charts.de de fysieke import en export van elektriciteit vanuit/naar Nederland voor het jaar 2015 (status update 5 februari 2016):

NB: let op dat de fysieke stromen via NorNed (uitwisseling met Noorwegen) resp. BritNed (ditto, met Verenigd Koninkrijk), niet in deze kaart zijn opgenomen!

Wat deze direct aangrenzende 2 buurlanden betreft, was de fysieke export het grootst naar België, 13,4 TWh in 2015 (een factor 3,4 maal de jaarproductie van kerncentrale Borssele), Duitsland ontving in dat jaar een volume van slechts 338 GWh. De import volumes waren compleet andersom: Uit België werd een volume van slechts 1 TWh over de grensconnectoren naar Nederland gestuurd. Uit Duitsland kwamen echter immense hoeveelheden elektriciteit, waaronder gegarandeerd een hoog aandeel spotgoedkope bruinkolenstroom, ter hoogte van 24 TWh. Dat is 20 procent van het jaarlijkse Nederlandse verbruik van elektra in 2014, 118 TWh (StatLine).

Nederland blijft helaas zelf zwaar fossiele stroom productie houden, verergerd door het on-line komen van drie nieuwe steenkolen verbrandende centrales anno het Jaar des Heeren 2016. Voor de dramatische gevolgen van de CO2 emissies, en de toename van de kolenstook bij de stroomproductie, zie het uitgebreide rapport van En-Tran-Ce over het jaar 2015. Het aandeel (verondersteld) hernieuwbaar is in elkaar geklapt, doordat MEP subsidies afliepen voor bijstook, én omdat Amer (RWE) geen biomassa meer kán bijstoken vanwege een explosie en een brand (10 sep. 2014). De stadswarmte voorziening van Tilburg en Breda is sindsdien puur kolen-gestookt, ondanks alle mooi-weer praat over "duurzame stadswarmte"...

Warmte uit hernieuwbare bronnen

In een aparte rapportage wederom de status van de GvO's van "warmte uit hernieuwbare bronnen", het jongste en nog behoorlijk onvolledige duurzame dossier bij CertiQ (er was geen separate jaarrapportage voor warmte, i.t.t. die voor de al veel langer lopende modaliteit elektriciteit). Er zijn wederom 6 biomassa projecten bijgekomen, wat het totaal op 189 brengt. Geothermie bleef stabiel op 11 projecten staan, er zijn eind 2015 dus 200 warmte projecten ingeschreven bij CertiQ. Gezamenlijk gaat het om een opgestelde capaciteit van ruim 1.453 MW, waarvan ruim 89% biomassa centrales omvat.

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden bezien op een equivalent van 1.786 GWh (thermisch). Dit is fors minder dan de hoeveelheid tijdens de stand in december (2.251 GWh), maar mogelijk heeft dat (deels) te maken met de complexe rapportage verplichtingen, die veel tijd kosten. Mogelijk is er dus gewoon vertraging in het aanleveren van de productie data. Genoemde 1.786 GWh equivalenten duurzame warmte is desondanks wel al 14% van de 12,73 TWh die in de 12 maanden tot en met december 2015 uit elektriciteit "duurzaam" werd opgewekt volgens het al jaren lang lopende equivalente dossier bij CertiQ.

Voorgaande analyses van maand rapportages CertiQ (2015), door Polder PV:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Statistische overzichten CertiQ (extern)

^ TOP |

2 februari 2016: Duitsland 2015 - met <1,5 GWp een vet tegenvallend jaar op vlak zonnestroom. Ook al werd er volgens Bundesnetzagentur in december een "verheugend" volume van 144,6 MWp nieuwe PV capaciteit gerapporteerd aan het agentschap, waar onder 27,4 MWp aan vrijeveld installaties, het totale nieuwbouw volume in heel 2015 is op minder dan 1,5 GWp blijven steken. Alweer 23% minder dan de jaargroei in 2014. In dit artikel ga ik gedetailleerd in op de - complexer wordende - statistieken van de Duitse PV markt, en presenteer daarbij zoals gebruikelijk diverse grafieken om die complexiteit inzichtelijker te maken.

Intro

Ik heb sinds de zomer van 2015 weinig aandacht kunnen besteden aan de

Duitse zonnestroom markt. Dat heeft meerdere redenen: (1) de markt is

fors verder in elkaar geklapt, en nog maar een schim van het rijke verleden

(2009-2012); (2) het bijhouden van de nieuwe cijfers is verder gecompliceerd

omdat vrije-veld installaties separaat gemeld moeten worden, en de progressie

daarvan slecht is te achterhalen; (3) Polder PV heeft zijn handen vol

aan de nu eindelijk fors groeiende thuismarkt, Nederland. Ik kan maar

een "beperkt" aantal zaken bijhouden, en ben feitelijk al

full-time bezig met de Nederlandse statistieken en projecten.

Desondanks is met de december update van Bundesnetzagentur (BNetzA) nu "formeel maar voorlopig", het kalenderjaar 2015 afgesloten. Die update verscheen, zoals wettelijk gedicteerd, op de laatste dag van de "maand volgend op de maand waarover wordt gerapporteerd". 31 januari 2016, dus. Ik geef in dit artikel enkele ververste en nieuwe grafieken weer met de meest essentiële data over de Duitse markt ontwikkeling.

Eindejaars-accumulatie

en jaargroei

Hiervoor heb ik het geweldige overzicht van het BMWi, "Zeitreihen

zur Entwicklung der erneuerbaren Energien in Deutschland 1990 –

2014" (in oorspronkelijke vorm opgezet door het milieuministerie,

BMU) tot en met 2014 als uitgangspunt genomen, en daar aan het eerste

"officiële" cijfer voor 2015 van BNetzA toegevoegd. Het

kan best dat het cijfer voor 2015 achteraf nog wordt bijgesteld, maar

naar mijn inzicht zal dat relatief weinig impact gaan hebben.

Eindejaars-accumulatie (EOY) van het vermogen (gele kolommen), in 2015 volgens de eerste "officiële" cijfers van BNetzA eindigend op 39.698 MWp. En dus net niet de 40 GWp halend. Referentie voor EOY is de rechter Y-as (in MWp). De kolom voor 2015 is gestreept weergegeven omdat dat cijfer nog kan worden aangepast. De linker Y-as geeft de schaal voor de jaargroei in MWp (YOY) weer, wat in de lijnvormige gestreepte rode curve is weergegeven. In 2012 werd, volgend op twee eerdere record jaren, het hoogste niveau ooit geregistreerd: een nieuwbouw volume van dik 7,6 GWp. Grofweg een factor vijf wat buurland Nederland in 15 jaar tijd heeft geaccumuleerd (mijn eerste schatting voor eind 2015 is ongeveer 1,5 GWp accumulatie in NL).

Helaas stortte de markt in Duitsland stapsgewijs in elkaar, vooral veroorzaakt door enorme ingrepen in het bestaande, jarenlang succesvolle systeem gebouwd op de door Hermann Scheer en kompanen geconstrueerde fundamenten van het Erneuerbare Energien Gesetz. Dat is in de loop der jaren een dik, ingewikkeld boekwerk geworden, en met name de dramatische ingrepen ten laste van vrije-veld installaties, heeft het bijgeplaatste vermogen hard doen kelderen. De resulterende jaargroei cijfers zijn, mind you, een "netto effect" van nog niet goed bekende nieuwbouw en (nog relatief geringe) afbraak, en hier dus puur het verschil tussen de EOY cijfers opgegeven in de twee geciteerde bronnen. In 2013 was er aldus nog maar een netto jaargroei van 3.304 MWp, nog maar 43% van de jaargroei in recordjaar 2012. De 1.899 MWp in 2014 was nog maar 57% van het volume in 2013. En de - voorlopige - jaargroei in 2015* ging nog verder in de remmen, met een voor Duitsland "miezerige" 1.462 MWp. Dat is nog geen twintig procent van de jaargroei in 2012. En dat, nota bene, terwijl de "officiële" door de Duitse Staat "gewenste" (door sommigen beschouwd als "gedoogde") groei in de laatste revisie van het EEG (2014) 2,4-2,6 GWp/jaar bedraagt, ruim 70% meer! Welaan, de recente Duitse politieke kastes, zijn er dus "wonderwel" in geslaagd, om hun eigen PV markt een flinke nekslag toe te brengen, en om volslagen speculatieve "veel te optimistische" groeiscenario's in de Wets-tekst te (durven) zetten!

In deze tweede grafiek, met een logarithmische Y-as, het drama voor zonnestroom nieuwbouw in Duitsland benadrukt door de YOY groei af te zetten tegen de EOY accumulatie van het voorgaande jaar, in procenten. Duidelijk is de dramatische teruggang te zien vanaf 2010, toen er nog (dik) 70% jaarlijkse marktgroei werd getoond t.o.v. het geaccumuleerde volume aan het eind van het voorgaande jaar. Nog steeds "respectabele" groei van 42 (2011) tot 30 procent in 2012. Maar in 2013 stortte dat percentage omlaag naar 10%. Om de volgende twee jaren er fors onder te duiken (rode lijn). Met 5,2% (2014), resp. nog maar 3,8% nieuw vermogen toegevoegd in 2015 t.o.v. de geaccumuleerde eindejaars capaciteit, eind 2014.

Maandgroei

cijfers 2015 - deels een "vals" beeld gevend van "echte"

groei 2015

Bij de maandelijkse rapportages van BNetzA is alweer, sedert maart 2015

een forse extra complicatie opgetreden. De daar in weergegeven "maandgroei

cijfers" ontberen namelijk in eerste instantie de vrije-veld installaties.

Die moeten sinds maart 2015 separaat worden aangemeld bij het agentschap,

en zouden moeten worden opgenomen in een enorm "Anlagen Register"

waarin ook alle andere grote projecten op het gebied van duurzame energie

productie (zouden komen te) staan. Zoals windparken op land (meeste)

en op zee, biomassa projecten van zeer diverse aard, diverse installaties

gebruikmakend van biogene gas soorten ("Deponiegas", "Grubengas",

"Klärgas"), en waterkracht. Vanaf maart 2015 heb ik nu

al ruim 460 MWp aan door BNetzA separaat gemeld PV vermogen in vrije-veld

installaties geteld (cijfers werden gegeven vanaf april 2015), wat kennelijk

niet meer (?) in de maandelijkse "standaard" rapportages zou

voorkomen. In de december 2015 update van dat aparte register (laatst

bekende versie), staat inmiddels een capaciteit van bijna 500 MWp genoteerd,

verdeeld over 212 vrije-veld PV installaties. Dat is echter nog maar

een schijntje van het totaal aan (enorm grote), al lang gerealiseerde

vrije-veld installaties, die al enige jaren op Duitse bodem massale

hoeveelheden zonnestroom staan te produceren. Het zijn de best geoptimaliseerde,

zeer efficiënte PV projecten die de goedkoopste zonnestroom leveren.

Die de kolenlobby verafschuwde, omdat het de business-case voor hun

bestaande centrales dreigde uit te hollen. Vandaar dat er alles aan

werd gedaan om de groei van die goedkope zonnestroom producerende projecten

onmogelijk te maken.

Meer

statistische verwarring

E xtra verwarrend

is, dat ik ondanks bovenstaande, toch nog steeds kennelijke vrijeveld

installaties aantref in de laatste "gewone" maand rapportages.

Bijvoorbeeld, in het oktober (2015) rapport stonden als grootste installaties

nog projecten op "Flur" resp. "Flurstück" vermeld

van 7, 3,5, en twee maal ruim 1 MWp vermeld, wat beslist projecten op

de grond moeten zijn geweest. Hoe die registraties zich dan verhouden

tot de kennelijk separate registraties cq. tellingen in het genoemde

"grote Anlagen Register" is mij nog niet duidelijk. Er ontbreekt

dus een forse hoeveelheid capaciteit (en, op een minder heftig niveau,

aantallen projecten) in de "gangbare maandrapportages" door

BNetzA (zie volgende grafiek paragrafen). Wat het volgen van de Duitse

marktontwikkeling er niet makkelijker op maakt.

Een tweede complicatie bij de cijfers van BNetzA is het feit, dat niet alleen in het rapportagejaar nieuw gebouwde installaties worden ingevoerd in het register. Maar ook nog, door gewijzigde wetgeving, soms veel eerder gebouwde PV installaties. Kennelijk is nogal wat "oud" volume nooit aangemeld bij het agentschap (er stond destijds geen "straf" op niet-aanmelden). En toen de autoriteiten daar achter kwamen, zijn de exploitanten middels een wetswijziging nu verplicht om alsnog hun oude installaties aan te melden bij BNetzA, anders dreigt de door de regionale netbeheerder uit te betalen Einspeise Vergütung ("FIT", "feed-in-tariff") te worden stopgezet. Op deze wijze is stapsgewijs een behoorlijke hoeveelheid "oude" capaciteit, aan het net gekoppeld in voorgaande jaren, binnen de jaarcijfers van de laatste jaren geslopen. U zult aan onderstaande grafieken zien, dat het zeker m.b.t. de extra capaciteit uit het voorgaande jaar om behoorlijke volumes kan gaan. En het betekent ook, dat de "gesignaleerde" jaargroei van de afgelopen twee jaar nog minder blijkt te zijn, dan oppervlakkig bezien al het geval leek te zijn. Omdat een deel van de "nieuw gerapporteerde volumes" juist oude realisaties betreft. De "terugval" van de nieuwbouw van het PV volume is dus nóg sterker geweest dan gedacht. Een extra drama voor Duitsland.

Nota bene: in de hier onder weergegeven grafieken vindt u de cijfers terug zoals vermeld in de "klassieke" maandrapportages van het BNetzA. De in de vorige paragraaf vermelde vrijeveld installaties, opgenomen in een apart register, zitten hier dus niet bij. Er is nog slecht "zicht" op de exacte cijfers voor de totale cumulaties inclusief vrije-veld projecten, en de verhouding daartussen. Voor het totale, door BNetzA separaat genoemde eindejaarsvolume voor 2015, de "officiële" eerder gepubliceerde EOY accumulaties, en de daar uit volgende "netto jaargroei" cijfers, zie de grafieken in de betreffende paragraaf!

Grafieken voor aantallen gemelde installaties

In bovenstaande grafiek (voor exemplaar met capaciteit, zie hier) de verdeling van de in de 12 maandrapporten van BNetzA weergegeven "nieuwe" aanmeldingen van PV installaties. Ten eerste de verdeling over de 13 maand-rapportages, in gekleurde kolommen. 13, omdat in het pas eind januari 2015 verschenen maandrapport over december 2014 al wat eerste capaciteit gerealiseerd in januari 2015 was opgenomen. Iets vergelijkbaar gold voor het december rapport van 2015: daarin komt ook "al" een klein contingent installaties gerealiseerd in januari 2016 voor (klein bruin kolommetje helemaal links: 166 installaties gemeld), wat natuurlijk aan het jaar 2016 toegewezen dient te worden. Ook dat rapport werd pas eind januari (wettelijk voorgeschreven) gepubliceerd. Ik tel die kleine groep al wel getelde installaties (gerealiseerd in 2016) echter niet bij de cijfers voor 2015, maar natuurlijk wel die gepubliceerd als gerealiseerd in (januari) 2015 in het december rapport van 2014.

De tweede verdeling geldt het fysiek opgeleverde volume in het aangegeven jaar, weergegeven op de X-as. Uiteraard "bijna alles" gerealiseerd (fysiek opgeleverd en aangesloten aan het net) in 2015, met een maximum bijschrijving van 5.034 installaties in het juli 2015 rapport. Echter, zelfs installaties fysiek opgeleverd in de 6 jaren vóór 2015, zijn verschenen in de maandrapporten over het kalenderjaar 2015. De meeste natuurlijk van vertraagde rapportages van realisaties in het meest recente jaar (2014). Al zien we ook een kleine "puist" voor fysieke realisatie in het jaar 2012 in de maandrapportages van maart en april 2015. Al deze "inhaal inschrijvingen" bij elkaar opgeteld komen op een volume van 5.107 "verlaat bij BNetzA ingeschreven" exemplaren. Ruim 10% van het totale volume van 50.730 installaties in de voor kalenderjaar 2015 relevante hoeveelheid (nogmaals: in de maandrapporten).

In deze grafiek heb ik in essentie vergelijkbare data weergegeven als in de vorige, maar nu op een andere manier (voor equivalente grafiek vermogen zie hier). Op de X-as staan nu de maandrapportages van december 2014 tm. december 2015, die installaties "gerealiseerd in het kalenderjaar 2015 [blauw] bevatten. Juli 2015 bevatte het meest aantal in 2015 gerealiseerde installaties gerapporteerd in zo'n maandrapport (5.034 stuks). In het maandrapport van december 2014 staan al de eerste "records" van installaties opgeleverd in (januari) 2015 (kort blauw kolommetje helemaal links, 125 stuks). In het laatst genoemde (dec. 2015) komen, naast de records voor 2015 (hoogste blauwe kolom), en eerdere jaren (gekleurde, korte kolommetjes links naast de blauwe), ook al installaties officieel opgeleverd in januari 2016 voor (laatste korte bruine kolom, 166 systemen). Die laatste telt "natuurlijk" niet mee voor de oplevering in 2015, maar wordt hier gemeld om de complicaties met de rapportages duidelijk te maken. Per maandrapport staan ook alle formeel in eerdere jaren opgeleverde, maar pas in 2015 maandrapporten opdoemende PV installaties gerapporteerd aan BNetzA vermeld, in eigen kleuren (zie legenda). Zelfs uit het jaar 2009 worden nog steeds (weinig) al lang gerealiseerde PV systemen aangemeld.

In deze derde grafiek m.b.t. aantallen installaties dezelfde grafiek als de vorige, maar nu de resultaten per jaar van oplevering gestapeld per maandrapport (voor equivalent exemplaar voor de capaciteit, zie hier). Hierin is zeer goed te zien dat lang niet alle nieuwe meldingen in een maand afkomstig zijn uit het jaar 2015. Maar voor een substantieel aandeel uit voorgaande jaren, met name in de rapportages van januari tm. april 2015. Toen waren de aandelen uit voorgaande jaren nog 36% (jan.: 1.321 installaties) tot 15% (apr.: 650 systemen) van het totaal. Zelfs tot en met het december rapport over 2015 is nog een - relatief gering - deel van de meldingen (dec. 104 installaties, 2,9% van totaal) afkomstig uit "lang vervlogen tijden". De totale aantallen gemeld per maandrapport staan bovenaan de stapel kolommen vermeld. Het volume "gerealiseerd" in januari 2016 (gemeld in het dec. 2015 maandrapport) is niet in deze grafiek meegenomen. Uiteraard wel het volume gemeld in het dec. 2014 rapport (gerealiseerd in jan. 2015, helemaal links in de grafiek).

Grafieken voor totale capaciteit van gemelde installaties

In deze sectie volgen drie identieke grafieken als hierboven getoond voor de aantallen bij BNetzA gemelde PV installaties. Ditmaal echter voor het totale vermogen van die PV projecten, per maandrapport, en per jaar van feitelijke oplevering / netkoppeling. Opgaves zijn in MWp.

In bovenstaande equivalente grafiek van die voor de aantallen installaties, het exemplaar met "nieuw" geaccumuleerd vermogen gerapporteerd in de 13 maandrapporten van BNetzA (met opgaves voor capaciteit gerealiseerd in 2015). Het december rapport van 2015 bevat ook nog een beperkt hoeveelheid vermogen van installaties gerealiseerd in januari 2016 voor (klein bruin kolommetje helemaal links: ruim 2,1 MWp). Dat kleine volume dient aan het jaar 2016 te worden toegewezen.

Op de X-as de tweede verdeling, de fysiek opgeleverde capaciteiten in het aangegeven jaar. Wederom "bijna alles" gerealiseerd in 2015, met ditmaal echter niet in juli (zoals bij de aantallen installatie meldingen), maar een maximum bijschrijving van ruim 113 MWp aan nieuwe capaciteit in het rapport van december 2015. Het totale volume daadwerkelijk in kalenderjaar 2015 opgeleverde capaciteit was ruim 891 MWp. Het volume, fysiek opgeleverd in de 6 jaren vóór 2015, telt op tot een vermogen van ruim 107 MWp. Dat is bijna 11% van het totale volume van (afgerond) 999 MWp in de voor kalenderjaar 2015 "gerapporteerde" hoeveelheid in de maandelijkse rapportages. Beslist geen geringe omvang: het "flatteert" onterecht het nieuw gerapporteerde vermogen voor 2015, terwijl de fysieke groei in dat jaar feitelijk een stuk lager is geweest dan uit de cumulatie van de cijfers, incl. volume uit oudere jaargangen, blijkt.

Vergelijkbare grafiek als voor de aantallen installaties, nu voor het gerapporteerde vermogen (Y-as in MWp). Grappig is dat, terwijl bij de aantallen installaties de gerapporteerde volumes omhoog kropen naar het midden van het jaar, en daarna weer fors terugliep richting einde van 2015, de trend bij de gerapporteerde vermogens daadwerkelijk gerealiseerd in 2015 (blauwe kolommen) globaal genomen andersom is geweest. Na een relatief hoge start in het januari rapport (bijna 91 MWp) viel dat volume omlaag naar 60 MWp in mei. Schommelde toen op en neer naar een wat hoger niveau van 75 MWp in het oktober rapport, viel even terug naar 58 MWp in de november rapportage, en knalde eind van het jaar omhoog naar een (jaar) record van 113 MWp in het verslag over december. Het kleine blauwe kolom segmentje (1,4 MWp) links, uit het december rapport van 2014, hoort ook nog bij 2015, maar het ditto bruine exemplaar rechts (2,1 MWp) is volume gerealiseerd in (januari) 2016, en hoort dus niet bij 2015. Uit de grafiek blijkt met name voor (natuurlijk) 2014 (45 MWp), maar ook, opvallend, voor het jaar 2012 (23 MWp) nogal wat capaciteit pas in 2015 te zijn aangemeld / bijgeschreven in de BNetzA registers.

Voor de equivalente grafiek voor aantallen installaties, zie hier. Vermogens per maandrapport, waarbij de hoeveelheden fysiek gerealiseerd per jaar zijn gestapeld, en het totale gerapporteerde maand volume bovenaan de kolom is vermeld (in MWp). Dit is natuurlijk zonder de separaat door BNetzA opgegeven, in het "Anlagen Register" op te nemen vrijeveld-installaties, besproken in deze paragraaf. In de maanden januari tm. april werden nog forse hoeveelheden oude installaties uit eerdere jaren (extreem) verlaat aangemeld. Het ging daarbij om totale volumes van bijna 32 MWp (januari, 26% van totaal!) tot bijna 13 MWp (april, 16% van totaal). In het december 2015 rapport was nog 1,9 MWp aangemeld volume (1,6% van totaal) afkomstig uit eerdere jaren. In het december rapport van 2014 was eerder al 1,4 MWp van installaties opgeleverd in (januari) 2015 gerapporteerd, wat bij het totaal voor 2015 moet worden geteld.

Tot

slot

Voormalig wereldkampioen Duitsland is al lang met de nieuwbouw volumes

van PV installaties in het afgelopen jaar de aansluiting bij enkele

groei kometen elders in de wereld kwijtgeraakt. Het Verenigd Koninkrijk

heeft al twee jaar lang "the lead" genomen in Europa,

met eind 2015 voorlopig, volgens statistieken

van het Department of Energy & Climate Change (DECC), 8.667 MW geaccumuleerd

vermogen. In dat volume zit trouwens nog een onregelmatigheid: het totaal

bestaat uit drie datasets, waarvan de "Renewables Obligation",

het dominante dossier, het AC vermogen lijkt te omvatten, de overige

twee dossiers zouden data in MWp vermogen weergeven. Deze zoveelste

statistische complicatie terzijde schuivend, impliceert dat grofweg

een - voorlopige - jaargroei van 3.319 MW t.o.v. de

(voorlopig) vastgestelde 5.348 MW eind 2014. Die extreem hoge jaargroei

in het Verenigd Koninkrijk betekent, dat ze in 2015 bijna een factor

2,3 maal de (voorlopig) afgeleide jaargroei van Duitsland

(1.462 MWp DC vermogen) hebben bereikt. Dat mag best ook wel als "een

prestatie" worden beschouwd, al blijft het ook in de UK "rommelen"

met het perspectief op blijvende ondersteuning voor verdere groei. Dat

is helaas overal op deze aardkloot hetzelfde verhaal aan het worden.

Politici (en fossiele belangenclubs natuurlijk) worden bloednerveus

van de soms ultra-rappe implementatie van gigantische hoeveelheden nieuwe

PV (en andere duurzame) capaciteit in hun land...

Laatste

record ook nog ontnomen

En dat was nog niet eens het "ergste" voor Duitsland, want

ook de laatste spelbreker zat er al heel lang aan te komen. Ook haar

"long-standing" accumulatie record van het PV vermogen

in een natie is inmiddels, ook al zoals voorspeld, gebroken. De oosterburen

hadden eind 2015 volgens de eerste BNetzA cijfers zoals reeds getoond

39.698 MWp STC ("DC") vermogen staan voor PV. China heeft

dat cumulatie record inmiddels platgewalsd. Ze hadden volgens

PV-magazine eind 2015 namelijk al 43 GW geaccumuleerd. Of dat "DC"

of "AC" vermogen betreft doet er dan niet eens zoveel meer

toe. Ook zal de schrale troost, dat een fors deel van de vorig jaar

bereikte cumulatie van "opgestelde PV capaciteit" in China

waarschijnlijk nog niet eens fysiek aan het net is gekoppeld, blijven

wat het is. Dat is slechts een tijdelijke "opsteker" voor

Duitsland. Die aansluitng gaat natuurlijk vroeg of laat toch gebeuren,

en ondertussen stoomt China verder door met blijvend torenhoge ambities,

gevolgd door minstens even verpletterende fysieke implementatie. Het

nieuwe "doel" voor 2016 is, ondanks een bijstelling naar beneden

t.o.v. het niet bereikte doel voor 2015, een whopping 15 GW

nieuw PV vermogen in een jaar tijd. Op naar de 150 GW in 2020,

so

they say. Dat gaat Duitsland natuurlijk nooit meer inhalen.

Nog even nagenieten van twintig jaar succesvolle implementatie van zonnestroom,

en elk jaar "iets meer" er bij. En dan mag de Grote Trekker

van de Solar Revolution terecht op die lauweren gaan rusten.

En past slechts een diepe buiging en eeuwig respect voor die prestatie.

De toekomst is aan dit soort beelden. Gobi woestijn, China, met bizarre, onafzienbare oppervlaktes aan zonnepanelen. Zo ver als het oog reikt. En verder...

©

Google Maps

Datenmeldungen

und EEG-Vergütungssätze für Photovoltaikanlagen (PV

statistieken BNetzA)

Zeitreihen

zur Entwicklung der erneuerbaren Energien in Deutschland. Stand

Dezember 2015 (oudere jaar statistieken BMWi, tm. 2014)

^ TOP |

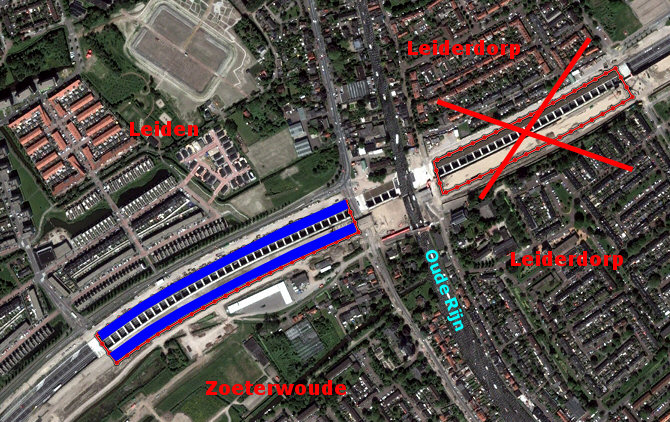

30 januari 2016: "Leids" zonnepark A4 2.0 op komst - maar wel een flink stuk kleiner. Al vorig jaar duikelde er in de toen al gigantische portfolio aan (plannen voor) grotere zonnestroom projecten een exemplaar op waar het hart van Polder PV iets sneller van ging kloppen. Want het was een aankondiging van een project dicht bij huis. Sterker nog, "deels" in de gemeente waar PPV vertoeft, Leiden. "Deels", omdat het een project was wat zelfs gepland was binnen de grenzen van 2 gemeenten: Leiden en Leiderdorp. Hoe kan dat? Het gaat om een "speciaal" project, waarvan ik minimaal een vergelijkbaar voorbeeld ken, en wat ik uitgebreid heb gefotografeerd tijdens een 1.650 kilometer lange fietstocht van München naar Roermond in 2011, ter hoogte van Goldbach (Markt) en Hösbach. Dat betrof de lange rijen zonnepanelen op de overkapping ("Einhäusung") van de A3 snelweg bij die dorpen. Dat is een al oud, en bovendien veel groter project dan wat er nu aan de rand van Leiden gerealiseerd lijkt te gaan worden, nl. ruim 2,6 MWp. Dat Duitse project in het noordwesten van Beieren is inmiddels op Google Maps in alle glorie te aanschouwen.

Op de grens

van 3 gemeenten: een zonne"park" boven een snelweg

Maar Leiden lijkt iets vergelijkbaar te willen gaan doen, althans, de

projectontwikkelaars-combi Rijkswaterstaat in samenwerking met wegenbouwer

BAM (drie dochters) en Van Oord. Die eerder al het enorme project van

de snelweg verbreding en de ondertunneling van de Oude Rijn voor hun

rekening hadden genomen. Deze partijen hadden op 4 juni 2014 al onder

de aannemers naam 'Combinatie A4 Burgerveen-Leiden' een omgevings-vergunning

aangevraagd voor een zonnepanelen project op twee betonnen luifels aan

weerszijden van de voor veel geld ondertunnelde, drukke A4. En wel,

aan de Leidse zijde van de grens van Leiden en Zoeterwoude (westelijk

deel), en Leiderdorp (oostelijk deel). Oorspronkelijk werd er in dat

plan van een fors volume van minimaal 5.000 zonnepanelen uitgegaan,

met zelfs een maximaal haalbare omvang van, precies opgegeven, maar

liefst 9.313 stuks. Als dat moderne 260 Wp kristallijne zonnepanelen

zouden moeten worden, had het resulterende project volume (dik 2,4 MWp)

zelfs dat van "Grote Broer" Goldbach/Hösbach kunnen benaderen.

De panelen zouden geplaatst worden boven op de net gerealiseerde sedum

vegetatie op de luifels. Dat "groene" dak was een van de eisen

voor een "duurzame inpassing" van het tunnelbak project, waarvan

een paar jaar lang enorme overlast door de omgeving werd ondervonden.

De beruchte, door

Milieudefensie fel bestreden verbreding van de snelweg ter hoogte

van Leiderdorp, is er gewoon gekomen. Fossiel autoverkeer krijgt in

Nederland immers bijna standaard altijd voorrang, en mag ongeremd door

blijven groeien. Daar kunnen geen internationale klimaat-akkoorden tegenop,

de Heilige Koe zwaait haar scepter al decennia lang (en niet alleen

in Nederland).

Omdat het forse zonnepanelen project niet in de vigerende bestemmingsplannen van zowel Leiden als Leiderdorp paste, was er voor het slagen van dat ambitieuze "verduurzaam dit snelweg gedeelte" project een "uitgebreide afwijkingsprocedure" nodig.

^^^

Plaatje uit de oorspronkelijke omgevingsvergunning aanvraag met artist

impression van de 2 geplande PV-luifels aan de zuid (rechts) resp.

noordzijde (link) van de A4 tunnelbak. De "binnenrand" van

de luifels heeft een licht opstaande rand.

Daarvoor moest een uitgebreid plan ter inzage worden gelegd, met alle details en de geplande "inpassing" van de PV installatie op het dak van de luifels boven de snelweg banen. En toen kwamen die plannen dus in de publieke ruimte, en - we wonen in Nederland - het Grote Zeuren kon gaan beginnen.

Ook al was er rekening gehouden met een lage hellingshoek van 20 graden voor de panelen (die in lange rijen globaal zuidwaarts zouden kijken, de plaatjes lieten (maximaal) 6 rijen aan weerszijden van de snelweg zien), al rap kwamen er bezwaren van omwonenden. Dat begon bij de Leiderdorpse vereniging Buurtactief Oude Dorp en ook kwam de grootste politieke partij uit Zoeterwoude, PZ, al snel in het geweer, zo bleek uit een artikel in het Leidsch Dagblad van 29 augustus 2015. Het hele plan zou niet "in de haak" zijn, omdat na alle belofte dat de rust zou zijn weergekeerd nadat de snelweg in een tunnel was gepropt, en het dak plus omgeving een "parkachtige" uitstraling zou gaan krijgen, er nu weer wat anders was bedacht. En wel: zonnepanelen, die de net aangebracht sedum beplanting zou gaan verdringen. Ook werd gemeente Leiden beticht van slechte informatie voorziening, want Zoeterwoude, ten zuiden van de A4 gelegen, en met huizen die op zo'n 70 meter van de (verbrede) snelweg liggen, zou helemaal niet van tevoren geïnformeerd zijn over die (onzalige?) plannen. En dus "gingen de hakken in het zand".

Dramatische

deal - >40% van oorspronkelijke plan overboord gekieperd

Er zal heel wat gesproken zijn in de tussentijd, gedeald en gewheeld

tussen de bewoners groepen en de verschillende politieke "organen"

in de drie aanpalende gemeentes. Zoals dat kennelijk "moet gaan"

in polderend overleg-land Nederland. Het eindresultaat van die "besprekingen"

lijkt een typisch Hollands poldercompromis te hebben opgeleverd, met

dramatische gevolgen voor duurzaam project numero zoveel. Zo bleek uit

een pagina groot krantenartikel wat ik vandaag van de buurman in handen

kreeg gedrukt, uit de zaterdag krant van het Leidsch Dagblad. Want BAM

en Rijkswaterstaat hebben hun oorspronkelijke plan / aanvraag ingetrokken.

En er een fors uitgekleed ontwerp / plan voor in de plaats ingebracht.

^^^

Door mij bewerkt kaartje uit de omgevingsvergunning aanvraag - een Google

Maps foto, met in de aanvraag de 2 rode contouren

van de twee gewilde PV luifel trajecten. Het Leiderdorper gedeelte rechts

valt in zijn geheel af, waardoor

het project dik 40% van het geplande vermogen gaat verliezen. In het

"Leidse" gedeelte (links) heb ik de globale positie

van de twee te realiseren PV-luifels (N. resp. Z.) in blauw aangegeven.

De gevolgen voor het project "tunneldak A4 contreien Leiden e.o.":

Conclusie: In het vervolg weet u, als u ook snode zonnepanelen plannetjes "op de wat grotere schaal" in het vat heeft zitten: een "klankbordgroep" is kennelijk wel het minste wat u in uw business-case zult moeten opnemen als u geen beren op de weg tegen wilt komen als u al te dicht op de lip van onze bijna 17 miljoen medelanders komt te zitten met uw (grote) PV-project.

Minder

zonnepanelen op tunneldak A4 (Leidsch Dagblad, 30 januari 2016,

uitgebreid in papieren versie in archief Polder PV)

Verzet

tegen panelen op 'dak' A4 (Leidsch Dagblad, 29 augustus 2015)

Zonnepanelen

op luifels verdiepte A4 (uitgebreide toelichting omgevingsvergunning

aanvraag voor het A4 tunnelbak PV project, gem. Leiden)

^ TOP |

28 januari 2016: Statistisch jaaroverzicht 2015 van CertiQ - diverse bespiegelingen incl. zonnestroom. Het nieuwe jaaroverzicht van TenneT dochter CertiQ is uit. De instantie die zogenaamde "garanties van oorsprong" (GvO's) uitgeeft voor de productie van "groene", cq. "duurzaam veronderstelde" elektriciteit. En, sinds mei 2013, ook voor "duurzame warmte". Wat echter niet in het net gepubliceerde rapport is opgenomen, waarschijnlijk omdat er nog veel productie data ontbreken voor warmte. Op basis van de nog voorlopige cijfers voor "duurzame elektriciteit", heb ik een grafisch overzicht gemaakt van de voortgang van de stand van zaken voor zonnestroom tot en met dit voorlopige jaar rapport. Diverse cijfers omtrent de uitgifte, afboeking, import en export van GvO's worden besproken aan de hand van oorspronkelijke CertiQ tabellen, voor alle opties incl. zonnestroom. De consumptie van "groene", dan wel met GvO's "vergroende" fossiele stroom in eigen land is fors toegenomen, met 12,4%. Waarschijnlijk grotendeels veroorzaakt door nieuwe grootzakelijke contracten. De import van GvO's is echter ook weer verder toegenomen met 5,5%, en de export van GvO's is gehalveerd.

Introductie

In het eerste jaaroverzicht voor 2015 wordt door CertiQ al meteen het

voorbehoud gemaakt, dat bij de bijgehouden fysieke productie van elektriciteit

de maand december 2015 nog niet is verwerkt (wat "normaal"

is bij zo'n eerste rapportage). En, ook niet onbelangrijk, dat in oktober

2015 2 "grote windparken die nog niet operationeel zijn" in

de statistieken zijn opgenomen. CertiQ geeft daarbij de waarschuwing

dat de daaruit mogelijk volgende conclusie dat die vermogens-aanwas

oorzaak zou zijn van sterk toegenomen windstroom productie in november

op een foute aanname berust. Het was een zeer windrijke maand, en die

2 nieuw ingeschreven, "niet operationele parken", hebben aan

die forse windproductie in die maand dus niets bijgedragen. De waarschuwing

is zelfs in de url van het jaaroverzicht geïntegreerd, zodat deze

goed opvalt. Het is goed dat hier op wordt gewezen door CertiQ, want

de eerste de beste journalist zou hier al snel een flinke blunder kunnen

maken door de verkeerde gevolgtrekkingen te doen op basis van twee cijfers

die "ogenschijnlijk" met elkaar te maken zouden hebben.

Goed om te beseffen in ieder geval is, dat het hier om een eerste rapportage gaat. Die meestal in juli door een "definitieve" wordt gevolgd, met fors bijgewerkte cijfers. Waarin in ieder geval het volledige kalenderjaar inclusief december zal zijn weergegeven. 2013 was een uitzondering op die "regel". Toen was er ook nog een tussenreportage in april vanwege de zeer verwarrende "herinschrijvings-operatie" (die zo'n beetje vanaf november 2013 tot eind 2014 leek voort te duren). Een chaotische cijfers genererende operatie die ik veelvuldig heb benoemd, en heb geprobeerd "te duiden". Geen enkel mij bekend persorgaan heeft hier ook maar een woord aan vuil gemaakt, voor zover ik heb kunnen traceren. Sterker nog: CertiQ data lijken bij de meeste journalisten een compleet zwart gat te zijn, er wordt zelden over die essentiële cijfers gerapporteerd. Ik doe dat maandelijks.

Definitief

is niet definitief

Maar ook een zogenaamd "definitief" CertiQ overzicht is nog

steeds niet het eindstadium, ook dat moet goed op het netvlies

worden gehouden. Ik toon dat aan, aan de hand van de data voor gecertificeerde

"duurzame" stroom productie in het op 9 juli 2015 verschenen

"definitieve jaaroverzicht" over 2014. En het staatje wat

net in het eerste rapport over 2015 is gepubliceerd:

De kritische lezer zal zien, dat er nog - soms zelfs behoorlijke - aanpassingen zijn geweest voor de "oude" cijfers van 2014, in de onderaan weergegeven eerste update voor het jaar 2015. De verschillen zijn: biomassa minus (!) 680 MWh (-0,01%), zonnestroom plus 6.953 MWh (+10,4%!), resp. windenergie plus 29.819 MWh (+0,5%) t.o.v. het vermeend "definitieve" jaarrapport over 2014. Het totale verschil in productie was derhalve 36.092 MWh, een toename van 0,3% t.o.v. het totaal van de 4 stroom genererende opties in het "eindrapport" over 2014 gepubliceerd in de zomer van 2015. "Definitief" is dus een relatief begrip, zelfs bij CertiQ. Ook al gaat het bij het geheel om een relatief kleine aanpassing, voor zonnestroom was de impact beslist aanzienlijk te noemen. Hetgeen zeer waarschijnlijk te maken heeft met de duizenden particulieren met een SDE 2008-2010 beschikking, waarvoor de bruto productie meetgegevens pas zeer laat via de netbeheerders worden doorgespeeld naar CertiQ. Daar zit een forse vertraging in, en kennelijk is dat nu grotendeels in de huidige update zichtbaar geworden.

Wederom:

biomassa (bijstook) onderuit in de cijfers

Het tweede plaatje geeft ook de eerste resultaten voor 2015 te zien

- tot en met november van dat jaar. Daaraan kunnen we al zien dat, zoals

al uitgebreid

door mij toegelicht, het aandeel van de productie van "vermeend

duurzame" productie middels biomassa onderuit is gegaan t.o.v.

het jaar 2014. Wat vrijwel geheel is te wijten aan het gedeeltelijk

stopzetten van het meestoken van biomassa in kolencentrales. Dat was

trouwens deel beslist niet "bewust", want de Amercentrale

van RWE heeft een heftig

ongeval gehad op 10 september 2014, en sindsdien ligt de complete

biomassa verbranding daar op z'n gat. En wordt de stadsverwarming weer

met 100 procent steenkolen uit Verweggistan gevoed in Tilburg, Breda,

en omstreken.

Als we, grof rekenend, een 11/12e deel voor 2014 aannemen (aanname: productie grofweg evenredig verdeeld over het hele jaar, incl. nog niet bekend december), houden we zo'n 4.973 GWh over voor dat jaar, met de laatst bekende cijfers (onderste plaatje). Wat ongeveer 9% hoger ligt dan de tot en met november 2015 gemeten productie in dat jaar (4.575 GWh). We zullen in latere versies inclusief december moeten zien waar het echt op is uitgedraaid voor het jaar 2015. Het verliezen van de MEP subsidies heeft de eigenaren van de kolencentrales gewoon weer op business-as-usual scenario's gebracht, waarbij full-steam op spotgoedkope steenkool wordt gestookt, de biomassa input is verdwenen, en "dus" het vermeend "groene" aandeel ook. Ik kan er niet rouwig om zijn, het in Nederland massaal, nota bene ook nog eens gesubsidieerd, in de fik steken van Amerikaanse bos restanten is niet mijn idee van "duurzame ontwikkeling". Het heeft er niets mee te maken, en zou dus zelfs überhaupt niet eens "meegeteld" mogen worden in onze rampzalig slecht blijvende invulling van de "duurzame" doelstellingen... Ik heb het dan nog niet over het drama van de extreem toegenomen steenkolen stook (NB: vooral het gevolg van het full-steam draaien van 3 nieuwe kolencentrales!) - en de daaruit volgende absurde emissie uitstoot. Die centrales moeten gewoon dicht, dat is de meest duurzame wijze van terugdringen van onze volslagen uit de hand lopende uitstoot cijfers.

Zonnestroom

- forse toename (natuurlijk)

In

de onderste screendump zien we dat, ondanks het feit dat - lichtarm

- december nog moet worden toegevoegd, de spectaculaire stijging

van het geaccumuleerde PV-vermogen in de CertiQ registers, uiteraard

ook zijn weerslag gaat krijgen op de (nog slechts gedeeltelijk) gemeten

productie uit de bestaande, en gedurende 2015 toegevoegde nieuwe zonnestroom

genererende projecten. Er is nu al, met onvolledige data, een

toename van gecertificeerde zonnestroom productie gemeten van dik 44%

(73,6 GWh >> voorlopige 106,3 GWh). Een zeer sterke stijging,

die ook wel was te verwachten, met de progressie van toegevoegd opgesteld

"gecertificeerd" vermogen. Daar moet nog een forse achterstallige

hoeveelheid, waarschijnlijk nog niet verwerkte stroomproductie bij duizenden

ingeschreven (SDE gesubsidieerde) particuliere PV-installaties in het

CertiQ register bij gaan komen, en december 2015 moet er ook nog bij

(hoe weinig dat procentueel bezien op de jaaropbrengst ook is, zie voorbeeld

Polder PV). Het zou me niets verbazen als we uiteindelijk richting

de 50% meer zouden kunnen gaan dan gecertificeerd is gemeten in 2014.

De gerapporteerde ruim 106 GWh is 0,09% van de ruim 118 TWh die als zeer voorlopig cijfer voor de stroom consumptie in 2014 wordt opgevoerd door CBS StatLine. Het kan best zo zijn, dat met de nog te verwachten aanpassingen, we over de een-tiende procent van het totale stroomverbruik heen gaan met de registraties bij CertiQ. Wat weer slechts (waarschijnlijk) ruim een tiende deel van de totale stroomproductie uit zonnepanelen betreft in dat jaar, het gros is immers niet bij CertiQ geregistreerd. Als de output van het volume aangemeld bij CertiQ tenminste "representatief" zou zijn voor de productie uit alle opgestelde PV capaciteit. Dat is nog lang niet duidelijk.

Maandelijkse

progressie aantallen PV installaties en vermogen bij CertiQ

Door CertiQ worden maandelijks plaatjes getoond van de bij hen ingeschreven

installaties, inclusief voor zonnestroom. Hier onder het kennelijk actuele

plaatje voor het kalenderjaar 2015:

Het "officiële" plaatje van CertiQ, met de evolutie van het aantal geregistreerde, gecertificeerde PV installaties in hun databank (gele kolommen, linker Y-as). En het accumulerende vermogen (rode lijn, rechter Y-as). Opvallend, en veelvuldig door mij becommentarieerd, is de (netto) daling van het aantal installaties. Dit is het gevolg van een hoger aantal uitschrijvingen uit de CertiQ boeken, dan er in dezelfde maanden blijkt te zijn ingeschreven. Dat is deels nog het gevolg van een her-registratie operatie (2013-2014), waar blijkbaar toch ook de nodige uitval van is overgebleven. Het resultaat is een netto negatieve groei t.o.v. oktober 2015, volgens deze recentste CertiQ statistiek. Het laatst officieel gerapporteerde cijfer voor eind december was 11.278 PV-installaties.