zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

140

139 138 137

136 135

134 133

132 131

130-121

120-111 110-101

|

^ TOP |

23 maart 2017: Agrarische gemeentes kampioen bij realisatie SDE beschikte PV projecten - Noordoostpolder ver voorop. Het is altijd lang wachten op updates in de Klimaatmonitor databestanden. Rijkswaterstaat, die dat hoogst interessante dossier beheert, is afhankelijk van "derden" om die bestanden te vullen (en te corrigeren indien de bronbestanden zijn "gezuiverd"). En helaas is het zo, dat het aanleveren van die data soms uitzonderlijk traag gaat. Gelukkig is er nu een gedeeltelijke update gepubliceerd van de realisaties van PV projecten die met SDE beschikkingen tot stand komen. Uiteraard afkomstig van RVO, die het SDE dossier, met inzet van vele fte's beheert. Polder PV heeft enkele trends in die nu door Klimaatmonitor gepubliceerde data er uit gelicht en voor u op een visueel aantrekkelijke wijze in het onderstaande artikel weergegeven. Niet verbazingwekkend, blijkt gemeente Noordoostpolder ook op dit deel-dossier veruit het hoogst te scoren.

Totaal gerealiseerde capaciteit met SDE beschikking / kritiek

Volgens de meest recente stand van zaken die Klimaatmonitor heeft doorgekregen, zou er in Nederland eind 2016 voor zonnestroom een totaal volume van 387,8 MWp aan SDE beschikte capaciteit zijn "gerealiseerd". Het opvallende aan dit cijfer is sowieso dat het iets lager ligt dan de "eigen" informatie van RVO die ze heeft gegeven begin 2017. Want toen werd gewag gemaakt van een volume van 394 MWp, anderhalf procent meer (zie detail analyse Polder PV van 30 januari jl.). Waar dit aan ligt wordt niet duidelijk, mogelijk zijn er correcties geweest, aanpassingen, of zijn er updates van historische data gedaan.

Ook wordt niet duidelijk waar de in de databank opgenomen "gerealiseerde volumes" precies op slaan. Ik heb eerder al gewaarschuwd voor het feit dat de door RVO gepubliceerde data altijd gaan over de door hen geregistreerde beschikkingen ("SDE toekenningen", die altijd zijn gemaximeerd op te subsidiëren productie). Wat er echter in werkelijkheid aan capaciteit wordt gerealiseerd op de duizenden beschikte lokaties, wordt niet door RVO gepubliceerd. Ik heb in de afgelopen twee jaren in mijn gedetailleerde projectenlijsten, met grote hoeveelheden SDE beschikte projecten al talloze malen moeten constateren dat PV realisaties vaak fysiek (veel) minder capaciteit blijken te hebben dan wat er (maximaal) door RVO is beschikt. Maar ook heb ik in heel veel gevallen kunnen vaststellen, dat er (veel) meer vermogen is opgeleverd, dan in de RVO lijsten met SDE beschikkingen stond vermeld. Dit kan dus beide kanten op gaan, en de geconstateerde verschillen kunnen oplopen tot 20, 30% t.o.v. de beschikte volumes (soms zelfs nog extremer). Ik zal hier nog een keer op terugkomen, maar duidelijk is, dat over die "volumes aan realisaties" het laatste woord nog beslist niet is gezegd.

Vooralsnog gaan we echter ook bij de nieuwe RVO data bij Klimaatmonitor uit van "realisaties". Daarbij moeten we ook nog steeds in het oog houden, dat de cijfers voor met name het jaar 2016 nog fors kunnen worden bijgewerkt, omdat de administratieve procedures tussen "aanmelding van een SDE gesubsidieerde installatie bij de netbeheerder tot en met een ja-vinkje in de databank van RVO" erg lang (kunnen) zijn. Ergo: er kan nog behoorlijk wat feitelijk in 2016 opgeleverd volume later nog bijgeschreven worden in de RVO databanken.

Met bovenstaande kritiek punten in het achterhoofd kunnen we echter beslist nog steeds interessante trends waarnemen, als we de inmiddels bij Klimaatmonitor ingevoerde data op een rijtje zetten, en op gemeente niveau gaan segmenteren.

Groeicijfers realisatie SDE projecten zonnestroom volgens RVO

Uit de RVO data in de Klimaatmonitor data bank halen we de volgende eindejaars-data voor de gerealiseerde SDE volumes voor zonnestroom (EOY, in kWp), de "absolute" groeicijfers per jaar in Nederland, in kWp, de daarvan afgeleide jaargroei cijfers ("YOY"), en de procentuele jaargroei t.o.v. de accumulatie van het voorgaande jaar**:

| 2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

| EOY gerealiseerd SDE volume (kWp) | 250 |

6.396 |

18.376 |

39.837 |

59.071 |

71.613 |

98.262 |

209.112 |

387.796 |

YOY groei (kWp) |

6.146 |

11.980 |

21.461 |

19.234 |

12.542 |

26.649 |

110.850 |

178.684 |

|

| YOY groei (% t.o.v. EOY) | 24.584% |

187% |

117% |

48% |

21% |

37% |

113% |

85% |

Na een aarzelende groei van de jaarlijkse volumes in de (SDE subsidie) jaren 2009-2011, voorlopig culminerend in ruim 21 MWp in 2011, zakte deze in tot 12,5 MWp in 2013, maar nam daarna weer snel toe. Van bijna 27 MWp in 2014 tot 111 MWp in het eerste "volle" implementatie jaar voor de succesvolle SDE 2014 regeling in 2015. En zelfs 179 MWp in 2016. De groei percentages t.o.v. de eindejaars-volumes in het voorgaande jaar (EOY) waren, afgezien van de natuurlijk spectaculaire start in 2009 (25.000 procent, de eerste SDE 2008 regeling begon toen pas een beetje zin beslag te krijgen), beslist hoog (187-48% in 2010-2012), al ging het toen om nog relatief bescheiden volumes. Pas na de "dip" in 2013 (21% jaargroei t.o.v. EOY 2012), namen de groei percentages - met hoge jaar volumes - weer fors toe. 113% in 2015, en bij hoog jaarvolume, nog steeds een zeer goede 85% in 2016.

Van 2013 naar 2016 verdubbelde de jaargroei in 2014, ver-viervoudigde deze in 2015, en nam deze met ruim een factor 1,6 toe in 2016, telkens t.o.v. de jaargroei in het voorgaande jaar gerekend.

Houdt s.v.p. rekening met het feit dat met name voor het jaar 2016 nog het nodige aan SDE volume kan worden toegevoegd, en dat de jaargroei in dat jaar dus nog hoger zal kunnen gaan worden.

** De cijfers komen uit een separate jaaroverzicht tabel voor de SDE regelingen in de Klimaatmonitor databank. Als je de totalen bepaalt van de aparte tabellen voor "organisaties" plus "particulieren" in dezelfde databank, kom je per gemeente soms tot licht afwijkende getallen. Dit blijkt, bij navraag bij Rijkswaterstaat, terug te voeren op afrondingsverschillen tussen de twee aparte datasets.

Segmentaties & verdeling SDE realisaties RVO in Klimaatmonitor databank

In deze grafiek heb ik voor alle 390 gemeentes* voor alle accumulaties per SDE jaargang (2008 tm. 2016) bepaald hoeveel van de door RVO vrijgegeven SDE realisaties in welke grootte categorie is gevallen in die gemeente. Die categoriëen staan op de x-as, en lopen van "0 tm. 10 kWp" cumulatief tot en met 7,5 tm. 10 MWp, en zelfs nog een grootste categorie (groter dan 10 MWp). Let op dat het hierbij om voortschrijdende cumulaties tm. de weergegeven jaargang gaat.

* Er is ook nog een zeer beperkte categorie "Gemeente onbekend" (SDE beschikking kon kennelijk niet aan een bepaalde gemeente worden toegewezen...), die meegenomen is onder de kleinste categorie. Alleen in de jaren 2009 en 2010 stonden er kleine volumes in deze aparte categorie (5 resp. 40 kWp).

In de beginjaren waren er alleen maar, of dominant aanwezig, zeer kleine installaties bij particulieren (of kleine PV setjes op scholen e.d.), vandaar dat de hoogste cumulatie "ooit" in het 0 tm. 10 kWp segment valt tm. 2008 (blauwe kolom links: totaal alle 390 gemeentes in dat segment vallend). Echter, stapsgewijs nam het aantal gemeentes in dit kleinste SDE segment af, al ijlden de invullingen van de drie eerste SDE regelingen, met meestal kleine installaties, nog lang na in de RVO cijfers. Vanaf SDE 2011 is de ondergrens van 1 aanvraag 15 kWp, bij realisatie zou je met maar 1 project direct boven dit eerste segment komen te zitten in een willekeurige gemeente, en zou je al meteen in de volgende categorie terecht komen.

In de tweede categorie, 10 tm. 100 kWp, vallen zeer veel geaccumuleerde SDE realisaties in veel gemeentes. Tot SDE 2010 kon er zelfs voor 1 project in theorie niet meer dan 100 kWp aangevraagd worden, al werd dat sporadisch omzeild door gewoon meerdere aanvragen per adres in te dienen (en toegekend te krijgen). Een praktijk die later overigens werd verboden in de wetsteksten. Deze categorie werd pas manifest eind 2009 (hoogste oranje kolom), nam tot het maximum toe in 2010 (grijze kolom: 257 gemeentes), en nam toen ook stapsgewijs verder af, omdat gemeentes al rap meerdere SDE realisaties op hun grondgebied kregen, inclusief steeds grotere capaciteit hebbende projecten. Interessant is de toename in de derde categorie, 100 tm. 500 kWp geaccumuleerd SDE beschikt - en gerealiseerd - PV vermogen per gemeente, die vanaf 2009 flink groeide. Tot een maximum in 2012 (blauwe kolom: 172 gemeentes), waarna dat volume vervolgens weer afnam (gemeentes met meer geaccumuleerd volume schuiven naar rechts in de grafiek). De volume toename in de categorie 500 tm. 1.000 kWp per gemeente (vierde kolommen set, culminerend in donker-grijze kolom: 80 gemeentes) is evident en logisch: er komt steeds meer SDE beschikt vermogen op het grondgebied van "een gemiddelde gemeente" te staan, en die trend zal verder toenemen met de enorme beschikte budgetten van de afgelopen jaren. De categorieën aan de rechterzijde zullen steeds groter worden "ten koste" van die ter linkerzijde van de grafiek.

Hetzelfde zien we gebeuren bij de hogere categorieën, al is de totale impact (gemiddeld) per gemeente nu nog wel lager. De categorie 1 tm. 2 MWp SDE beschikte, gerealiseerde PV-capaciteit per gemeente eindigt met een nog vrij hoog grijs piekje voor 2016: 60 gemeentes hadden toen al zoveel SDE beschikte capaciteit op hun grondgebied staan. Meer naar rechts vinden we de gemeentes waarin vooral ook (zeer) grote projecten zijn gerealiseerd, die hard aantikken bij de capaciteit. Maar Delfzijl Sunport (30,8 MWp, slechts 1 installatie, en fysiek eind 2016 opgeleverd, provincie Groningen) vinden we nog niet in deze "recente cijfers" van RVO terug, dus ook niet in de grootste hier weergegeven categorie (vanaf 10 MWp helemaal rechts). De enige gemeente die meer dan 10 MWp SDE beschikt, en gerealiseerd vermogen op haar grondgebied heeft staan, ligt in een andere provincie (zie verderop).

Kijken we naar het voorlopig laatst bekend gemaakte, wellicht nog niet volledig verwerkte jaar 2016 (donkergrijze kolommen), blijkt de hier onderscheiden 3e categorie de meeste plaatsen te bevatten: 123 van de 390 gemeentes hadden toen tussen de 100 en 500 kWp SDE beschikt, gerealiseerd PV vermogen op hun grondgebied staan, volgens de cijfers van RVO.

In deze tweede grafiek, wederom voor "aantallen gemeentes" (Y-as), heb ik de kalenderjaren op de X-as gezet, en de categorieën als variabele gebruikt. Uit het verloop van die categorie hoeveelheden (aantallen gemeentes), blijkt de sterke afname van het aantal gemeentes met maar weinig SDE beschikte capaciteit in de loop der jaren (blauw). De aanvankelijke toename van de categorie 10 tm. 100 kWp per gemeente tm. 2010, en de stapsgewijze afname daarvan (oranje kolommen), en een vergelijkbare trend voor de daar op volgende categorie 100-500 kWp (grijze kolommen), met een "maximum" eind 2014. Voorzien kan worden dat de volgende categorie, een halve tm. 1 MWp gerealiseerd SDE vermogen per gemeente (gele kolommen) ook naar een "max." toe zal werken, en vervolgens ook weer stapsgewijs zal afnemen zoals bij de vorige twee categorieën. En natuurlijk, veel later, ook voor de nog grotere categorieën, als het aantal SDE-gesubsidieerde installaties over heel Nederland flink zal blijven toenemen.

Vergelijkbare evoluties voor totaal gerealiseerde PV capaciteit per gemeente met SDE beschikking

Soortgelijke grafieken als voor "aantal gemeentes per categorie", heb ik ook gemaakt voor de totale gerealiseerde SDE beschikte capaciteit per gemeente, per categorie, in de volgende twee exemplaren.

U ziet hieraan meteen al, dat, ook al zijn er "veel" gemeentes die nog in de kleinste categorieën vallen (eerste 2 grafieken), er een compleet ander beeld optreedt als we naar het geaccumuleerde, SDE beschikte PV vermogen in die gemeentes gaan kijken. Hier zijn de opgetelde capaciteiten in de kleinste categorieën "bijna non-existent t.o.v. de totale volumes" (0 tm. 10 kWp), tot "zeer gering" (10 tm. 100 kWp). Pas vanaf de derde categorie, zien we de bijdragen aan de totale gerealiseerde SDE volumes fors toenemen, van minder dan 10 MWp in 2010, tot 44 MWp eind 2015. Een rappe toename in de vierde categorie, 500 tm. 1.000 kWp (vooral versnelling vanaf 2015, culminerend in 58 MWp eind 2016). Een explosieve ontwikkeling in de opvolgende categorie (1-2 MWp). En al diverse hogere categorieën die rap bezet worden door gemeentes waarin actieve partijen soms zeer grote PV projecten met SDE subsidies realiseren. De categorie 3-4 MWp is "matig bezet", die van 4-5 MWp weer fors, eind 2016 (43 MWp), evenals de twee nog hogere segmenten. Tot slot, in de hoogste categorie (meer dan 10 MWp SDE vermogen op grondgebied) hebben we één gemeente die al bijna 14 MWp aan SDE beschikte projecten heeft weten te verzilveren in de vorm van netgekoppelde installaties (zie verderop).

Eind 2016 blijkt wat het gerealiseerde SDE beschikte vermogen per gemeente betreft, de categorie 1-2 MWp de meeste impact te hebben: het totale volume binnen deze ene categorie heeft een omvang van bijna 83 MWp. Ter vergelijking: dat is equivalent aan de totale, nog steeds door residentiële installaties gedomineerde PV capaciteit die ongeveer halverwege 2010 in heel Nederland gestaan moet hebben, volgens de laatste CBS statistieken.

Ook voor de capaciteit SDE beschikte PV realisaties per gemeente een tweede grafiek, gerangschikt op kalenderjaar, en in gekleurde kolommen de variabele "capaciteit categorie".

Ook hier zien we voor met name de categorieën 10 tm. 100, en 100 tm. 500 kWp een (aanvankelijk) stijgende lijn, die op een gegeven moment weer neerwaarts buigt, als gemeentes in opvolgende jaren meer SDE projecten "toevoegen aan hun portfolio", en dus in hogere categorieën zullen belanden. Voor eerstgenoemde categorie ligt het "breekpunt" rond 2011 (ruim 10 MWp), voor de categorie 100-500 kWp op 2015 (44 MWp, 2016 ligt alweer een stuk lager, 35 MWp). De categorie 500 tm. 1.000 kWp zit nog in een "versnellings-fase" en lijkt nog geen maximum te hebben bereikt (2016 voorlopig: ruim 58 MWp), evenals de nog grotere categorieën. De culminaties van die grotere categorieën liggen allemaal voorlopig in het jaar 2016. Met de categorie 1-2 MWp als absolute "winnaar", met 83 MWp aan gerealiseerd volume volgens de - waarschijnlijk nog voorlopige - RVO cijfers.

De verwachting is, dat opvolgende jaren op de schaal van deze grafiek fors hogere volumes zullen laten zien, gezien de extreme dynamiek van de SDE regelingen, de absurd hoge budgetten die er in worden gegoten (2017 mogelijk zelfs 12 miljard Euro), het record volume toegekend voor zonnestroom projecten in de najaarsronde van SDE 2016 (971 MWp), en de enorme omvang van talloze plannen voor vele kleine tot zeer grote PV projecten in de "pending" lijst van Polder PV.

Geaccumuleerde SDE beschikte PV capaciteit per gemeente volgens RVO data Klimaatmonitor

^^^

KLIK op plaatje voor uitvergroting

NB: door beperkingen van de weergave mogelijkheden, zijn niet alle 390

gemeente namen op de X-as in deze grafiek zichtbaar.

In deze grafiek heb ik, gesorteerd volgens aflopende impact van gerealiseerde SDE beschikte PV capaciteit in kalenderjaar 2016, alle gemeentes naast elkaar gezet met het in die gemeente gerealiseerde SDE vermogen per jaargang. De Y-as is in MWp.

De jaargangen hebben allen een andere kleur, eerdere jaren dan 2016 liggen natuurlijk onder de curve voor dat laatste jaar, omdat er nog steeds forse progressie wordt gemaakt met de implementatie van de SDE regelingen (met name langdurig: SDE 2014). Omdat de progressie van de implementaties zeer verschillend kan verlopen per gemeente, zijn de curves voor eerdere jaren niet "glad", maar vertonen ze pieken en dalen. Als ze zouden zijn gesorteerd volgens de capaciteiten in het onderhavige jaar, hadden ook die curves "glad" verlopen, met een vergelijkbare trend als nu voor de bovenste curve voor 2016 wordt getoond. Al zal dat voor eerdere jaren uiteraard op een veel lager niveau zijn geweest.

Kampioen

- NOP

Uiteraard volgt uit deze grafiek ook meteen de "kampioen" in

dit specifieke (SDE) dossier. Dat is geen byzondere, want ze waren ook

met de destijds bekende Klimaatmonitor data voor alle

daar bekende installaties (waarvan de SDE populatie een belangrijk, doch

beslist niet het grootste onderdeel is) al haantje de voorste geworden,

nog voor Zwolle en Amsterdam (Polder

PV analyse cijfers medio april 2016). Ik heb het natuurlijk over de

gemeente Noordoostpolder (afgekort "NOP"). Een zwaar agrarische

gemeente met talloze grote boeren-erven, vele aardappelschuren-met-bijbehorende-koeling,

grote, vaak nieuwe daken, en een al lang durende hoge acceptatie voor

zonnestroom, en investerings-bereidheid in (grotere) PV projecten. NOP

staat ver op kop, ook in de hier getoonde rating, met maar liefst

13,6 MWp aan door RVO geregistreerde capaciteit met SDE beschikkingen.

Ver voor de nrs. 2 en 3, ook al sterk agrarisch georiënteerd, Hollands

Kroon en Dronten (zie verderop).

Ik heb ook drie "blokken" in de grafiek weergegeven, met vertikale rode lijnen. Gemeentes met op hun bodem meer dan 5 MWp SDE beschikt PV vermogen, die met capaciteiten tussen de 1 en 5 MWp, en een lange lijst plaatsen met minder dan 1 MWp aan SDE beschikte PV projecten. Het eerste blok omvat 11 gemeentes en 85 MWp (3% resp. 22% van totaal), het tweede blok 99 gemeentes met 206 MWp (25% resp. 53% van totaal), en het derde blok 280 gemeentes met 96 MWp (72% resp. 25% van totaal). Zoals altijd, met dit soort overzichten, blijken de verschillen tussen de gemeentes zeer hoog te kunnen worden. En kunnen slechts weinig plaatsen zeer substantiële volumes van de totale capaciteit (in dit geval: SDE beschikt) claimen. Hierbij nogmaals de belangrijke reminder, dat Delfzijl Sunport hier nog niet bij is inbegrepen. Die op slechts 1 lokatie, in 1 project, zelfs 36% van de capaciteit claimt van het volume aan SDE realisaties in de 11 gemeentes in het eerste blok.

Om op gemeente niveau de verschillen bij de SDE realisaties iets beter te duiden, heb ik voor de 25 "best-performing" gemeentes een rangorde grafiek gemaakt, met het verloop van de historische progressie in dit dossier sedert de eerst regeling startte in april 2008.

Kristalhelder, en zonder enige (huidige) competitie genoot die er aan kan tippen, neemt gemeente Noordoostpolder ook in het SDE dossier "the lead", en zal het moeilijk zijn te kloppen zonder "majeure" inspanningen van (partijen in) andere gemeentes. Met haar tot nog toe door RVO geopenbaarde 13,6 MWp aan SDE realisaties, heeft NOP ruim 37% meer SDE capaciteit gerealiseerd dan nummer twee, de ook al extreem agrarisch georiënteerde noord Noord-Hollandse gemeente Hollands Kroon (9,9 MWp), en de daar kort op volgende, wederom met talloze zonnestroom minnende boerderijen uitgeruste, grote oostelijke Flevopolder gemeente Dronten (9,2 MWp). De top 25 wordt nog eens vergezeld van twee andere "flevo" gemeentes, het bekende Zeewolde (5e plek, 7,6 MWp SDE realisaties), en Lelystad (22e plaats, 3,9 MWp SDE realisaties).

Ook andere zwaar agrarische gemeentes scoren hoog in dit dossier, boeren hebben massaal (grote) SDE aanvragen gedaan, beschikt gekregen, en reeds forse hoeveelheden spraakmakende projecten gerealiseerd. Mijn projecten sheet is "vergeven" van de agrarische projecten (waarbij trouwens ook talloze installaties geen SDE beschikking hebben, die dus niet in het hier besproken SDE dossier zullen opduiken). Westland (ZH), Nederweert (L.), Súdwest-Fryslân, Hardenberg (Ov.), Veghel (NB), Venray (L.), Haarlemmermeer (NH) en Lansingerland (ZH) zijn vooral om die reden present. Andere gemeentes vanwege zeer hoge impact hebbende projecten bij de totale SDE volumes: Westland vanwege o.a. het ABC Westland project van ruim 4 MWp te Poeldijk (naast talloze investerende tuinders), Assen vooral vanwege de unieke "motorport" op het TT Assen terrein, en Purmerend vanwege het in 2016 opgeleverde Solar Campus project (beiden ruim 5,5 MWp), etc.

Grote evolutie verschillen SDE dossier

Heel goed is te zien dat de "dynamiek" van de evolutie per gemeente zeer fors kan verschillen, zoals de curves laten zien. Long-time kampioen Amsterdam is tot en met 2014 jarenlang trekker van de solar revolutie in Nederland geweest door tal van initiatieven. Zowel vanuit de gemeente georganiseerd, als door "de grass-root beweging", én het bedrijfsleven daar. Helaas wreekt zich het feit dat die revolutie vooral door vele kleine projecten tot stand is gekomen, en dat grote daken in dat geheel een ondergeschikte rol hebben gespeeld (uitzonderingen als Arena daargelaten). Mogelijk dat met de nieuwe oppeppers genaamd het Grote Daken initiatief, PV installaties op talloze metrostations, en "Zon in de Haven", de hoofdstad alsnog een inhaalslag kan gaan maken. Maar er zijn talloze kapers op de kust, met veel meer ruimte, die nog veel grotere sprongen kunnen (gaan) doen. In deze SDE rating is Amsterdam eind 2016 slechts 6e geworden, met 6,9 MWp capaciteit.

Ook opvallend is Zwolle, wat vrij "laat" met haar grote daken is begonnen m.b.t. de realisatie van SDE gesubsidieerde projecten (denk aan IKEA en Wehkamp), maar toen wel zeer grote sprong voorwaarts maakte. Daar lijkt nu wat de klad in te zijn gekomen, de curve is beduidend minder snel gegroeid in het laatste jaar, dus zullen de "stadjers uit de Overijsselse hoofdstad" er aan moeten trekken om de RVO computers te bedelven onder (goede, kansrijke) aanvragen. Ze is van een 6e positie in 2015 terug gezakt naar een 11e plaats eind 2016, met 5,8 MWp aan SDE beschikte projecten.

Nu we het toch over "merkwaardige" curves hebben, laten we dan meteen ook die voor Ameland pakken, die wat dat betreft "de hoofdprijs" verdient: Vanuit het niets eind 2014 naar een spectaculaire "bijna (met Hollands Kroon) gedeelde derde plaats" in 2015. En toen? Flat-line tot eind 2016, ongewijzigd "slechts" 6,0 MWp aan SDE beschikt volume, Ameland viel terug naar de 9e positie in dat jaar. En de simpele, en enige juiste verklaring daarvoor kan maar een ding zijn: Solarpark Ameland (6 MWp). Opgeleverd eind 2015. En daarna niets meer aan SDE beschikkingen verzilverd. Vind je het gek, met dat ene solarpark heeft Ameland meteen de macht gegrepen naar het hoogste (totale) PV vermogen per inwoner (en zal dat nog lang niet afstaan).

Iets meer naar onderen zien we een hele trits gemeentes die de laatste jaren "gemiddeld genomen vrij hoge nieuwbouw" laten zien bij de SDE beschikkingen, en daardoor vrij hoog zijn geeindigd. Maar ook zien we enkele gemeentes, waar tot voor kort vrijwel niets op dit vlak is geschied, en die nu opeens toch hoog in de huidige SDE rating eindigen. Het bekendste voorbeeld is hier Purmerend, wat tot 2015 bijna niets aan verzilverde SDE beschikkingen had. En in 2016 "opeens" als een komeet omhoog schoot, naar een 10e plek, net achter Ameland, met bijna 6 MWp SDE capaciteit. De reden, het wordt eentonig: slechts 1 (één) project, het reeds genoemde Solar Campus op het bedrijventerrein Baanstee Noord, wat met ongeveer die toegevoegde capaciteit de gemeente opeens "een winner" maakte. Het is maar om voor de zoveelste maal aan te geven, dat in dit soort statistieken, die vergeven zijn van de gemeentes met soms "vele" SDE beschikkingen, slechts 1 groot project voor een andere gemeente "het grote verschil" kan maken. Waarmee tevens de verwachtingen voor de toekomst voor veel plaatsen meteen in de kop gedrukt dienen te worden, gezien het feit dat lang niet alle gemeentes grote projecten zullen kunnen (laten) realiseren. Zeker de dichtbevolkte plaatsen in het westen - met meestal ook nog eens zeer dure grond - niet. De grote kanshebbers zijn hier de vaak agrarische gemeentes (vaak in noord-oost Nederland liggend), met veel ooit door gemeentes "geclaimde", doch niet gebruikte bouwgrond. Waarop grote zonneparken gebouwd kunnen worden. 1 zo'n zonnepark zien te "scoren", en je zult jezelf als gemeente in deze top-rating kunnen doen belanden. Altijd leuk voor de marketing folders.

Feit is en blijft: hier wordt slechts de top 25 getoond. Die al extreme verschillen tussen de getoonde gemeentes laat zien. De evolutie van - hier getoonde - SDE beschikte PV capaciteit laat zien dat alleen dit dossier al tot nog grotere verschillen tussen de gemeentes onderling zal leiden.

Hoe Noordoostpolder tot haar kampioens-positie bij de SDE beschikte PV capaciteit kwam

In onderstaande tabel heb ik visueel weergegeven hoe Noordoostpolder aan haar - voorspelbare - kampioens-positie in het SDE realisatie dossier is gekomen. Hiertoe heb ik voor alle jaren de top 15 gemeente volgordes achter elkaar gezet, en voor de gemeentes in de 2016 rating gekleurde vakjes gebruikt die ook in eerdere jaren voorkomen. U ziet talloze gemeentes (meeste zonder kleur omdat ze niet in het 2016 lijstje voorkomen) verschijnen in en (weer) verdwijnen uit die ratings. Soms komen ze weer terug, maar meestal, als ze uit de top 15 verdwijnen, zijn ze daar in later niet meer terug te vinden. Om talloze redenen, maar de meest gebruikelijke: ze worden door de realiteit van steeds verdere schaalvergroting van (SDE gesubsidieerde) PV ingehaald, en kunnen dat niet meer bijbenen. De nieuwkomers hebben hier een riante uitgangspositie, want 1 of 2 gelukte grote PV projecten brengt ze meteen hoog in de realisatie lijstjes.

^^^

KLIK op plaatje voor uitvergroting

Met rode pijltjes heb ik de "progressie" van huidig SDE realisatie kampioen Noordoostpolder in de loop van de tijd vervolgd. De gemeente kwam voor het eerst in de top 15 in 2010, toen ze zichzelf van een 92e positie naar de 13e plaats parachuteerde. Vervolgens stoomde ze door naar een vierde plaats in 2011, viel wat terug in 2012, maar sedert 2015 is ze in een keer, met wederom een grote sprong, op de eerste plek beland. Een positie die ze binnen het SDE dossier in 2016 niet meer afstond, met ruime voorsprong op Hollands Kroon en Dronten op de 2e en 3e plaats. Omdat de SDE beschikkingen zo'n grote impact bij de vermogens uitmaken, verwacht ik dat ook in de "totale cijfers" bij Klimaatmonitor, NOP, de top positie zal gaan innemen. Daar kunnen geen burger initiatieven op residentiële daken tegenop, die halen die grote capaciteiten gewoonweg niet. Helaas moeten we die "totale" cijfers nog afwachten, er is al een enorme vertraging opgetreden in de aanlevering van de cijfers van netbeheer aan Rijkswaterstaat (laatste update is van mei 2016 !). Iets wat natuurlijk te bezopen is voor woorden, in een land wat schrééuwt om harde cijfers op dit vlak!

Let op dat in het rating lijstje voor 2015 al 6 gemeentes zijn weergegeven die niet meer in de top 15 van 2016 voorkomen: ze zijn door nog vlijtiger (actoren in) andere gemeentes ingehaald. Nieuwkomers in de top 15 zijn in 2016 achtereenvolgens Westland, Assen, Ameland, Purmerend, en Veghel (Súdwest-Fryslân en Venlo kwamen eerder al in de lijstjes voor). En die zullen in een volgend overzicht deels weer de tijdelijke hoge positie in het lijstje moeten inleveren. En plaats gaan maken voor weer andere gemeentes.

Ook opvallend in bovengenoemd overzicht het verschil tussen "kampioen" Utrecht in 2008, met 13 kWp aan eerste SDE 2008 project realisaties. En Noordoostpolder in 2016, met 13.623 kWp aan gerealiseerde SDE 2008-2016 installaties. Een factor bijna 1.050 maal zo veel in 8 jaar tijd...

Kaartje SDE realisaties per gemeente op basis van Klimaatmonitor data

Uiteraard is het altijd leuk om te eindigen met een "geo" kaartje. Uit de databank van Klimaatmonitor heb ik via de selectie SDE realisaties, en wijzigingen in de opmaak het volgende kaartje gedestilleerd. Ik heb daarbij het contrast breed uitgemeten, van gemeentes met zeer weinig SDE realisaties voor zonnestroom in rood, tot "progressieve" gemeentes - of, minstens even waarschijnlijk, plaatsen waar de natuurlijke omstandigheden gewoon zeer geschikt zijn voor veel cq. grote SDE projecten - in donkergroen. Met oranje-achtige tinten voor het middenveld. Ik heb zoveel mogelijk categorieën gekozen om "het veld" zoveel mogelijk uit elkaar te trekken en de verschillen tussen de gemeentes zo duidelijk mogelijk te maken.

^^^

Kaartje gegenereerd door / via © Klimaatmonitor

(Rijkswaterstaat) / Open Street Map

(selectie criteria gekozen door Polder PV)

Duidelijk is, dat "van nature agrarische" gebieden als de Flevopolders, Friesland, Drenthe, de kop van Noord-Holland, maar ook Goeree Overflakkee (ZH), en, selectief, diverse gemeentes in Noord Brabant en Overijssel, het "beste" op het SDE dossier scoren (groene kleuren). Ook de intensieve veeteelt sector in het grensgebied van Noord-Brabant en Noord-Limburg vertoont een hoge realisatie graad. Veroorzaakt door gigantische projecten op veeteelt bedrijven met enorme staldak oppervlaktes per perceel. Maar ook specifieke regio als het Westland (actief investerende tuinders!), én Rotterdam (enkele grotere roof-top projecten), en natuurlijk lange tijd koploper (PV vermogen totaal) Amsterdam, én het achterland van de Haarlemmermeer (incl. projecten Schiphol), kunnen hoog scoren. Ameland is als enig Waddeneiland donkergroen gekleurd, door slechts 1 project, Solarpark Ameland bij Ballum. En verslaat daarbij in dit deel-dossier Texel, wat al lang een overall groene reputatie bezit.

Aan de andere kant van het spectrum kleuren de Randstedelijke gebieden en de stedelijke agglomeraties in Gelderland en Noord Brabant vaak bloedrood, met kennelijk tot nog toe relatief weinig mogelijkheden voor grote, hoge impact makende SDE gesubsidieerde projecten. Ook Zuid-Limburg, Zeeland, de andere Waddeneilanden (buiten Ameland), en de noordelijke Veluwe doen het slecht op dit punt. Maar tot nog toe óók gebieden in de door gasbevingen geplaagde provincie Groningen, waar echter beslist verandering in kan gaan komen, als de enorme portfolio aan project plannen voor "dikke" solarparken in die contreien daadwerkelijk gerealiseerd zal gaan worden. Uiteraard mét SDE subsidie, anders gaat het feest niet door.

Tot slot opvallend in dit kaartje twee "lege" gebieden waar kennelijk nog geen data voor zijn voor de geïnstalleerde capaciteiten van de SDE gesubsidieerde installaties, aangrenzend in provincie Noord-Brabant: Sint-Oedenrode, en Veghel. Gemeentes waarvoor ik beslist al meerdere SDE realisaties in mijn enorme projecten lijst heb staan.

Ergo: wordt vervolgd. Ook m.b.t. de "aantallen" projecten, waarvoor kennelijk de data nog niet waren ingevoerd bij Klimaatmonitor. U gaat hier vast nog meer over horen en zien.

https://klimaatmonitor.databank.nl/Jive (Klimaatmonitor databank van Rijkswaterstaat)

^ TOP |

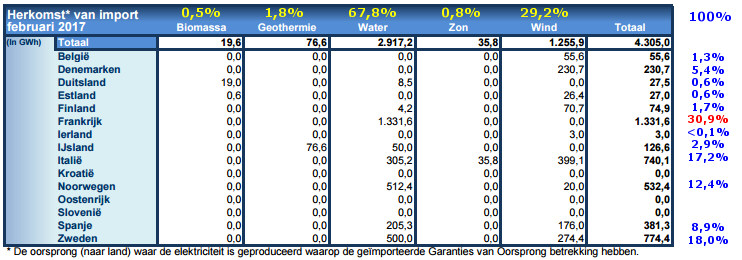

7 maart 2017: CertiQ februari rapport deel 2 - import / export groencertificaten, inzet steenkolen stroomproductie, en warmte dossier. In het tweede deel van de analyse van het februari rapport van CertiQ (deel 1 hier) de import/export cijfers van garanties van oorsprong, en het warmte dossier. Uniek is een nieuwe dynamische grafiek die de variërende contributie van GvO's per land voor import Nederland laat zien.

Import / export GvO's

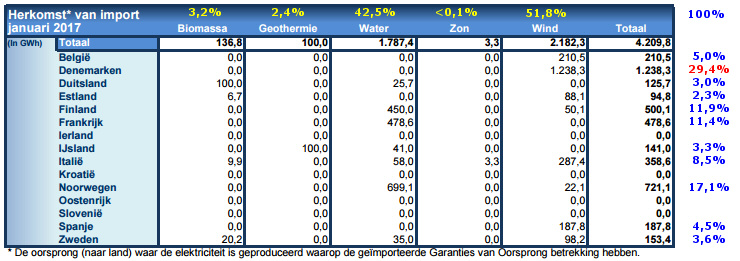

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

Zoals al meermalen door Polder PV gesignaleerd blijft zowel het niveau, als de herkomst van de import van groencertificaten volatiel. Was in januari nog Denemarken met stip kampioen exporteur van - uitsluitend - windstroom-gerelateerde GvO's (ruim 29% van totale import), is het nu weer "een klassieker", Frankrijk. Die met bijna 31% uitsluitend "oude vertrouwde" waterkracht GvO's de rest van de Europese meute ver achter zich laat. Alleen Zweden (mix water en wind GvO's), 18%, Italië (3 modaliteiten incl. de enige aan Nl verkochte zonnestroom GvO's), 17,2%, en op grotere afstand "klassiek Noorwegen", met grotendeels nog meer hydropower GvO's (totaal 12,4% van import, incl. "beetje wind"), konden Frankrijk nog een beetje bijbenen. De rest van de in totaal 12 aan NL GvO's leverende landen, tot Ierland aan toe, moesten het met veel kleinere aandelen doen.

Met "kanonnen" als Frankrijk, Noorwegen, Zweden, en zelfs inmiddels ook relatieve nieuwkomer Spanje (!), werd het aandeel waterkracht bij de import van GvO's, Nederland in, weer op een ouderwets hoog niveau van bijna 68% gebracht (in januari was het slechts 43%). Wind mocht ruim 29% van de totale import leveren, opvallende derde modaliteit was geothermie uit IJsland (1,8%). Zonnestroom certificaten (0,8%) vonden zelfs iets meer aftrek dan de "maatschappelijk onder druk staande" optie "biomassa" (0,5%; overigens een zeer ruim begrip, er kan van alles onder schuil gaan).

De al eerder door Polder PV gesignaleerde heftige fluctuaties van de import van GvO's, Nederland in, worden moderaat voortgezet in het februari overzicht. Na een forse stijging in oktober 2016 (4,2 TWh aan GvO's geïmporteerd), een sterke daling in november (1,4 TWh), en weer een extreem hoog niveau in december (5,4 TWh), was het in januari van het nieuwe jaar weer met 22% gedaald naar 4,2 TWh. Februari gaf echter alweer een lichte stijging te zien, tot 4,3 TWh. Dat volume import GvO's in februari is equivalent aan ruim 3,6% van het fysieke Nederlandse stroomverbruik in heel 2015 (118,4 TWh).

Noorwegen blijft aan kop bij de export van GvO's naar Nederland, maar met wederom een verder afkalvend aandeel. Na een licht gestegen aandeel van 26,0% in het totale volume wat ons land in totaal in die periode ontving (november 2016 rapport), zette de daling in. Van 25,5% in de december rapportage, via 24,2% in januari 2017, naar nu nog maar 23,3% (februari). Maar ook het aandeel van Italië daalde verder: van 21,7% in het december rapport via 19,8% in januari 2017, naar nog maar 18,9% in februari. Over de laatste 12 maanden bezien is, zoals reeds in drie eerdere rapportages gesignaleerd, met name de positie van Denemarken opvallend geworden, al werd dit weer wat afgezwakt door de resultaten in de februari 2017 cijfers. Het aandeel groeide aanvankelijk van 12,4 (sep.) via 13,2 (okt.), 14,5% (nov.) en 16,3% (dec.) naar 18,3% in januari 2017. En viel weer wat terug naar 16,8% in februari. Frankrijk, waarvan de positie in januari stabiliseerde op een zeer lage 8,6%, groeide door de weer hoge februari contributie flink naar 11,0%, maar blijft nog ver onder het september aandeel steken (toen nog 14,7%). Zweden, aanvankelijk flink terug gevallen (van 8,8% naar 7,5% in januari), is weer geklommen naar 8,9%, maar blijft onder Frankrijk hangen. De rest zit nog net boven (6,1% Finland) tot ver onder de 5%.

Nieuwkomer Spanje blijft aardig door groeien, van een half procent, via 1,1% (januari) naar intussen 2% van het totaal.

Verschuiving

GvO import naar land van herkomst

Er

is dus beslist e.e.a. aan het verschuiven in de verdeling van de GvO's

over de landen. Polder PV heeft dit in de vorige, januari bijdrage, grafisch

verder uitgediept. Zie aldaar

voor de (statische) grafieken en toelichting.

Om deze verschuivingen wat beter zichtbaar te maken, heeft Polder PV van de afgelopen 9 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ, een animatie gemaakt. Als de tijd daarvoor gevonden kan worden, zal getracht worden dit filmpje te verlengen met data van nieuwe maandelijkse rapportages. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (lichtgrijs):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import, export, en "consumptie" van groene stroom certificaten in eigen land ("afboekingen"), zie de details in de vorige bespreking.

In de afgelopen 12 maanden inclusief februari 2017 werd volgens CertiQ voor een volume van maar liefst 38.782 GWh aan GvO's Nederland in geïmporteerd. Dit, terwijl er in de periode van 12 maanden tm. januari 2017, met nog voorlopige cijfers voorhanden, slechts voor 13.546 GWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) werd gerealiseerd. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft enorm groot.

Steenkolen

blijvend hoge contributie aan stroomproductie

Wat dat laatste

betreft is het goed om de contributie van steenkolenstook aan de stroommix

in ons land nog even kristalhelder op het netvlies te krijgen. Er is recent

weer een update van oudere cijfers geweest bij het CBS ("steenkolenbalans").

In november 2016 is er weer een record hoeveelheid steenkolen doorheen

gedraaid in elektriciteits-centrales. Dat u dat maar weet in verkiezingstijd,

en uw keuze daar hopelijk mede van zal laten afhangen:

^^^

KLIK op plaatje voor uitvergroting

Per maand is de "inzet van steenkolen voor de elektriciteitsproductie" weergegeven voor de jaren vanaf 2006, gerangschikt per maand op de X-as. De "inzet" is weergegeven in miljoen kilogram steenkool (Engels: "hard coal") per maand. 2015 was een record jaar voor de CO2 uitstoot van Nederland, vooral door de netkoppeling en "full-steam" gang van drie enorme nieuwe kolen molochs (ondanks alle "groene gehuil" uit de residentie). Ondanks sluiting van oudere kolen "bakken", waardoor in 2016 de "inzet van steenkolen" per maand weer wat terugviel (maar nog steeds absurd veel hoger was dan in voorgaande jaren), bleek in de maanden januari tm. maart, mei, juni en oktober, het hoge niveau van 2015 per maand bijna ge-evenaard. En, als extra dieptepunt: in de reeks vanaf 2006, hadden we in november 2016 alweer een zwart kolen record te pakken, gemarkeerd met de rode ellips: nooit eerder (NB: zelfs vanaf begin negentiger jaren niet, waarvan data beschikbaar zijn) werd er in die maand zoveel steenkolen verstookt voor het (co-)voeden van uw (en 's avonds ook mijn) stopcontacten.

De zwarte stippellijn geeft het langjarige maandgemiddelde van de steenkolen stook voor stroomproductie weer (2006-2015). De groene stippellijn ditto voor alleen het kalenderjaar 2014 (al fors hoger dan dat gemiddelde). 2015 sloeg alle records, en lag extreem veel hoger dan het langjarige gemiddelde (blauwe stippellijn). En 2016 (rode stippellijn) mag in de eerste 11 maanden dan wel weer lager liggen dan dat record in 2015, het ligt nog steeds fors hoger dan het al hoge niveau in 2014: Nederland doet het hartstikke slecht, en heeft zichzelf een gitzwarte reputatie aangemeten op dit gebied.

Als we daarbij ook nog tot onze hersencellen proberen te laten doordringen, dat een "onbekend" deel van die steenkolen een nogal bloederige reputatie heeft ("bloedkolen" uit Colombia), weet u dat Nederland echt een enorme schop onder de kont nodig heeft, om haar gitzwarte imago schoon te kunnen poetsen...

Goed om te weten dat óók bovenstaande gitzwarte kolenstroom productie met hulp van buitenlandse groene papierwaren (de behandelde GvO's) wordt "vergroend", om uw geweten af te kopen indien u een groen stroom contract heeft afgesloten waarbij geen garanties zijn opgenomen waar die "groenheid" dan wel vandaan zou komen...

NB (toegevoegd 8 maart 2017): het CBS kwam op 8 maart nog met een bericht waarbij de aanhef nogal positief leek, "Elektriciteitscentrales verbruikten voor het eerst sinds 2011 minder steenkool". Dat is nog steeds geen "goed" nieuws, want zoals hun energie verbruiks-grafiek omgerekend in petajoules/jaar laat zien, is die "inzet van steenkolen in elektriciteitscentrales" ondanks buiten gebruikstelling van 3 oudjes uit de 80-er jaren, eind 2015, nog steeds op een absurd hoog niveau, tussen de recordjaren 2014 en 2015 in (dichter bij 2015, dan bij 2014) ... Puur het gevolg van ingebruikname van drie gigantische steenkolen slurpende monsters: Eemshaven, en twee maal Maasvlakte...

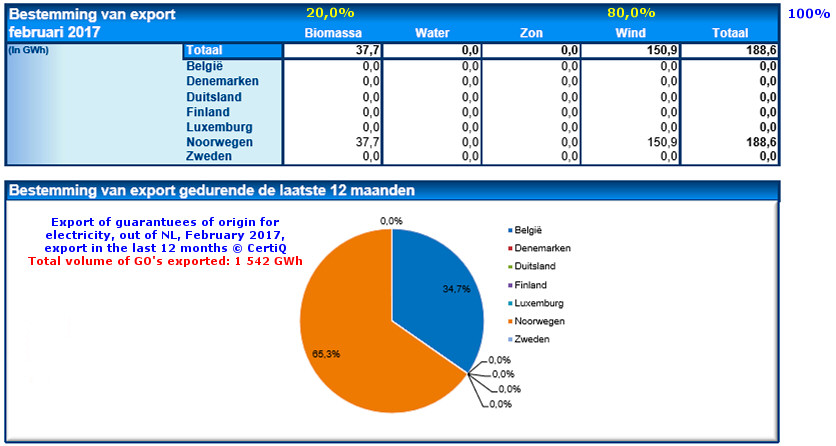

Export

Het "detail" plaatje voor de export van GvO's in februari, wat weer véél simpeler is dan dat voor de import.

Noorwegen kreeg in februari weer alle export GvO's toebedeeld, en liet België (langdurig de tweede recipiënt van door NL leveranciers doorverkochte exemplaren) sip het nakijken. Het geëxporteerde volume, 188,6 GWh, was weer een stuk lager dan in de januari update (ruim 273 GWh). De ratio export / import van GvO's is in februari 2017 4,4%. Dat was in januari 2017 nog 6,5%. In december 2016 4,1%, in november 9,2%, en in oktober 4,3%.

Onderaan het beeld over de laatste 12 maanden, waarbij Noorwegen wederom verder is uitgelopen op België. Het aandeel nam in de reeks vanaf november 2016 toe van 47,9%, via 52,3% in december,en 60,8% in januari naar zelfs 65,3% in februari. Het aandeel van België daalde verder, van 54,2% (oktober) via 49,6% (november), 45,1% (december), en 39,2% in januari, naar 34,7%. Over de laatste 12 maanden gemeten is het aandeel van alle andere landen nihil gebleven. In die periode van een jaar blijft het - ook gegroeide - export volume, 1.542 GWh, een schim van de totale import van GvO's in dezelfde periode (38.782 GWh, voorgaande taartdiagram): nog geen 4% (dat was in januari nog 4,2%). Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid".

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijken er maar liefst (netto) 6 biomassa projecten te zijn bijgekomen, waarmee het aantal installaties op 240 kwam. Waarvan, al een tijd lang ongewijzigd, slechts 12 geothermie projecten betreft. De totale productie-capaciteit voor de gecertificeerde duurzame energie "drager" warmte kwam op 1.670 MWth, gedomineerd door biomassa installaties. Een stijging van ongeveer 0,6% t.o.v. de vorige update (ruim 10 MWth aan thermische capaciteit). Geothermie claimt met een bescheiden aantal gecertificeerde installaties nog steeds ruim 176 MWth, waardoor het aandeel is gedaald van 12% (nov. 2016 rapport) naar zo'n 10,5% van het totaal voor warmte.

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een equivalent van 2.669 GWh (thermisch), bijna 1% meer dan de 2.643 GWh in het januari rapport. Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Genoemde hoeveelheid duurzaam geproduceerde warmte is energetisch bezien al bijna 20% van de ruim 13,5 TWh die in de laatste 12 maanden tot en met januari 2017 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende equivalente dossier bij CertiQ.

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2017:

Februari 2 (huidige artikel, import/export GvO's en warmte)

Februari 1 (focus op

evolutie zonnestroom)

Januari 2

(import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom; record toename capaciteit/mnd)

2016:

December

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Statistische overzichten CertiQ (extern)

^ TOP |

7 maart 2017: CertiQ februari rapport deel 1 - terugval nieuw PV volume, maar nog steeds op hoog niveau. Na de record capaciteit toevoeging in het januari rapport, uitgebreid toegelicht door Polder PV, bevreemdt het natuurlijk niet dat er fors minder nieuw vermogen werd gerapporteerd in de opvolgende maand, februari. Desondanks is de toevoeging van wederom 16,2 MWp respectabel, en ligt deze iets boven het maandelijkse gemiddelde in 2016. In dit artikel commentaar op de nieuwe cijfers voor gecertificeerde zonnestroom capaciteit bij CertiQ.

Na wederom een licht netto "verlies" aan projecten in de voorgaande maand rapportage, heeft februari weer aardig uitgepakt met een netto "winst" van 245 PV projecten t.o.v. het januari rapport (een stijging van bijna 2% van het eind januari bekende volume). Daarmee komen we op "een nieuwe record" bij de aantallen geaccumuleerde PV projecten bij CertiQ, een totaal van 12.763 stuks omvattend (referentie in grafiek: linker Y-as). Dit betreft "bijna uitsluitend" SDE projecten, het niet via SDE gesubsidieerde volume is echter onbekend. Het grootste deel - bij de aantallen - is dan ook nog afkomstig uit SDE 2008-2010, toen particulieren ook konden indienen met kleine residentiële installaties. Met de laatste SDE projecten update van RVO in de hand kunnen we scherp bepalen wat dat "kleine residentiële segment" voor aandeel uitmaakt op de totalen. In de januari update hebben 9.872 van de in totaal 11.999 (resterende) SDE beschikkingen (82,3% van totaal) een toegekende capaciteit van 15 kWp of kleiner. Daarbij zullen beslist ook nog kleine projectjes op sporthallen, gemeentehuizen, winkels, etc. zitten, maar het overgrote merendeel van dat volume is particulier. Kijken we naar het geaccumuleerde vermogen van die kleine, bijna 9.900 "oude" SDE projecten, is dat echter maar 37,3 MWp van het totaal van 393,5 MWp (in januari bij RVO in portfolio). Slechts 9,5%. Ergo: dat "kleine" marktsegment heeft een hoge impact bij de aantallen SDE projecten, zoals dat ook zijn beslag krijgt bij CertiQ. Maar het segment heeft een bescheiden aandeel op het totaal beschikte - en tevens het uiteindelijk gerealiseerde - vermogen. Dat wordt gedomineerd door grote PV daken bij boeren, midden- en kleinbedrijf, industrie, gemeentelijk vastgoed, en bevat reeds de eerste grondgebonden, zeer grote PV projecten.

Beschikt

niet gelijk aan opgeleverd

NB: "beschikte" capaciteit is niet hetzelfde als "gerealiseerd"

opgesteld vermogen. Bij Polder PV is al jaren bekend dat talloze SDE projecten

kleiner worden uitgevoerd dan toegekend, maar dat daar tegenover staat,

dat er ook veel SDE projecten zijn die juist (soms fors) gróter

worden uitgevoerd dan de beschikte capaciteit. In de projecten lijst van

Polder PV is het grootste volume de daadwerkelijk, fysiek opgeleverde

capaciteit. Alleen van de SDE projecten, voorzien van het "ja"

label door RVO, waar Polder PV geen andere info over heeft (meestal

anonieme projecten), wordt het "beschikte" volume gehanteerd

totdat er meer project info voorhanden komt.

In de grafiek zien we de accumulatie van het aantal gecertificeerde zonnestroom projecten (gele curve, referentie linker Y-as) langdurig stabiliseren in de "her-inschrijvings" periode 2013-2014. Daarna neemt het, met horten en stoten weer toe, soms licht terugvallend. Om voorlopig te eindigen op het nieuwe record van 12.763 projecten. De rode curve, de maandelijkse netto toename cq. afname (referentie rechter Y-as), laat duidelijk de soms forse fluctuaties in de netto toevoeging (dan wel afname) zien. Met in februari weer een forse netto toename. Het is kennelijk nog steeds zo, dat het aantal nieuwe aanmeldingen vaak groter, maar ook soms kleiner, kan zijn dan het aantal "vertrekkers" uit de databank van CertiQ. Bij de verschillen in de netto bijgeschreven capaciteiten, is de trend echter zeker de afgelopen twee jaar compleet anders, zoals de volgende grafiek laat zien.

N.a.v. het vorige maandrapport moest de Y-as in deze grafiek fors worden aangepast, maar mogelijk kunnen we nu langere tijd met de huidige schaal vooruit. Zeker weten doen we dat niet, want als er toevallig binnen een maand de inschrijvings-data voor twee grote solarparken zouden "arriveren" op de CertiQ burelen, kan dat weer even anders zijn. Voorlopig echter niet. Vorig jaar (2016) hadden we een relatief hoge gemiddelde netto maandelijkse groei van 15,9 MWp (stippellijn). Januari 2017 bracht een record netto toevoeging van 45,7 MWp netto, een factor 2,9 maal zo hoog dan dat hoge gemiddelde in 2016. De reden daarvoor heb ik in de vorige analyse voor u uit de doeken gedaan. De netto toevoeging in het februari rapport is slechts een derde van dat toegevoegd in januari, maar nog steeds respectabel: de 16,2 MWp netto bijschrijving ligt zelfs iets boven het maandelijkse gemiddelde voor het hele jaar 2016. En het was een toename van maar liefst 3,6% t.o.v. de capaciteit accumulatie eind januari 2017.

Ook al is de netto toevoeging aan het geaccumuleerde gecertificeerde PV volume bij CertiQ fors lager dan in het januari rapport, blijft de doorgaande lijn gezwind doorgezet worden met de februari toevoeging. In totaal zit de TenneT dochter inmiddels als op 460,5 MWp gecertificeerde, geijkt bemeten PV capaciteit*. En er komt nog veel meer capaciteit aan, de komende jaren. Het volume ligt op meer dan 3 en een half maal het niveau in juni 2015 (130 MWp), waarna de maandelijkse groei continu hoog begon te worden. En is al een factor 21 maal zo hoog dan eind 2009 (22 MWp), toen de eerste "aantoonbare" groei vanuit de eerste SDE regelingen zijn beslag begon te krijgen. De afstand tussen het doorbreken van de "100 MWp cohorten", gemarkeerd door de vertikale blauwe stippellijnen, zijn steeds korter geworden in de loop van de tijd. Als de groei aanhoudt zoals in de afgelopen anderhalf jaar, kan een volgend 100 MWp cohort mogelijk weer sneller bereikt worden dan de vorige.

De trendlijn in de grafiek (rood) is een door Excel berekende vierdegraads polynoom.

* Polder PV heeft momenteel grofweg zo'n 430 MWp aan, met name, grote (individueel geïdentificeerde) SDE projecten in zijn PV projecten lijsten staan. Daarin ontbreekt nog een substantieel deel volume van de "kleinere SDE projecten" (deels omdat het enorm veel controle werk oplevert). In totaal heb ik echter al veel meer geaccumuleerde, reeds aan het net gekoppelde PV capaciteit (SDE gesubsidieerd en zonder SDE subsidie) dan er bij CertiQ bekend is. In een volgende projecten update zal ik daar verder op ingaan. Het onderzoek hiernaar wordt dagelijks gecontinueerd.

Als gevolg van de toevoeging van zowel een behoorlijk aantal (netto) nieuwe PV projecten, als wederom een 16-tal megawatten aan (netto) capaciteit, is wederom het systeemgemiddelde van de eind februari 2017 bij CertiQ bekende geaccumuleerde capaciteit verder toegenomen. Was het gemiddelde eind 2016 nog 31,8 kWp/project, was dat eind januari 2017 al fors toegenomen naar 35,5 kWp, en eind februari is het alweer 36,1 kWp gemiddeld per project. Dat is een factor 2,4 boven de "ondercap" in de SDE "+" regelingen (stippellijn: 15 kWp of hoger, anders maakt een aanvraag geen schijn van kans, bovenop de eis grootverbruik aansluiting). En het nieuwe systeemgemiddelde vermogen ligt alweer ruim een factor 6,2 boven dat van begin 2010. Dit is geschied in 6 jaar tijd, en de grootste toename vond sedert juli 2015 plaats (in ruim anderhalf jaar tijd).

Goed is het hierbij om te realiseren dat het grootste deel van het aantal projecten ingeschreven bij CertiQ kleine residentiële installaties betreft, die het gemiddelde fors blijven onderdrukken. Dat het systeemgemiddelde echter toch fors door blijft stijgen, met "relatief beperkte" aantallen nieuwe installaties, zegt alles over de omvang van die nieuwe projecten: die zijn groot tot zeer groot. Soms honderden kWp-en tot zelfs, incidenteel enkel MWp-en (hoge uitzondering voorlopig het in januari toegevoegde 30,8 MWp Sunport project in Delfzijl). Stapsgewijs sleuren die nieuwe projecten het totale systeemgemiddelde, van alle bij CertiQ ingeschreven PV projecten, verder omhoog.

In deze grafiek wordt de capaciteitsgroei (magenta, met nieuw record eind feb. 2017, linker Y-as, in MWp) afgezet tegen het door CertiQ volume aan aangemaakte Garanties van Oorsprong (GvO's, rechter Y-as, in GWh). De "papieren groenheid" van de geproduceerde hoeveelheid gecertificeerd / geijkt bemeten zonnestroom (een fractie van het totaal in Nederland, het grootste volume wordt nooit geijkt gemeten). Deze blauwe curve vertoonde een flinke val omlaag eind vorig jaar - het was immers winter, en de zonnestroom productie is derhalve laag. Maar zoals u ziet aan het naar boven gerichte eindpunt van die curve, lijkt die winterdip nu voorbij, en gaan we ons opmaken voor nieuwe record productie cijfers het komende voorjaar en zomer (bij continu voortgaande nieuwbouw van extra zonnestroom capaciteit, inclusief de bij CertiQ bekend wordende gecertificeerde SDE capaciteiten).

Het laatst bekende meetpunt voor eind januari 2017, is goed voor een groencertificaten omvang van 11,4 GWh. Let ook op het feit dat het volume tot nog toe geregistreerde (aangemaakte) GvO's in december al veel hoger ligt dan het dieptepunt in dezelfde maand in het voorgaande jaar. Dit komt omdat er in de tussentijd een grote hoeveelheid capaciteit bij is gekomen, en de productie daarvan bij het totaal (van installaties in het bestaande register exclusief uitstroom) wordt geteld. De heftige zomer piek, zoals we die in 2016 al hebben gezien, zal in 2017 in versterkte mate terug gaan komen, waarvoor ongetwijfeld weer een forse aanpassing van de Y-as nodig zal zijn.

NB: de rapportage voor de productie loopt altijd een maand achter op die voor de opgestelde capaciteit. Bovendien past hierbij een waarschuwing: nog lang niet alle productie resultaten zullen zijn verwerkt, er moet nogal wat volume bij gaan komen, ook van eerdere periodes. Dit proces duurt helaas lang, deze grafiek toont dan ook slechts de "huidige stand van zaken". Het is goed om te beseffen dat alle rapportages over de extreem dynamische zonnestroom markt slechts "momentopnames" zijn. Die later - soms fors - kunnen worden bijgesteld. Gelukkig zijn die bijstellingen in deze dossiers (CertiQ) meestal: fors omhoog...

^ TOP |

3 februari 2017: CertiQ januari rapport deel 2 - import / export groencertificaten, en warmte dossier. Als vanouds besteed ik, naast de details voor zonnestroom, ook elke keer aandacht aan de import en export van de zogenaamde garanties van oorsprong (GvO's) bij publicatie van een nieuw maandelijks CertiQ rapport. Want Nederland is "kampioen import", en het is noodzaak dat iedereen daarvan doordrongen raakt. Aan het eind nog wat opmerkingen over het separate warmte dossier bij CertiQ.

Import / export GvO's

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

In de eerste maand van 2017 heeft de in dit opzicht sterk opkomende, en op gebied van windenergie al vele jaren pionier Denemarken de meeste GvO's aan Nederland geleverd. Waarbij de trend van "minder politiek gevoelige waterkracht certificaten, naar meer expliciet gewenste wind GvO's" ook onmiskenbaar is geworden in het totaal beeld, waarover straks meer. Denemarken leverde maar liefst 29,4% van het totaal aan groene papierwaren aan Nederland, uitsluitend afkomstig van windenergie. Noorwegen leverde weliswaar nog steeds een grote hoeveelheid hydropower GvO's (totaal aandeel 17,1% incl. een beetje wind GvO's) evenals Frankrijk (totaal aandeel 11,9%), Finland (11,4%), en nog eens 4 andere landen, maar het totale aandeel waterkracht lag in deze maand flink achter op dat voor wind (42,5 t.o.v. 51,8%).

In totaal leverden maar liefst 11 landen GvO's aan Nederland. Opvallend vind ik in dit staatje Duitsland, wat opeens, aus blaue hinein, voor 100 GWh aan biomassa GvO's naar het onverzadigbare postzegel landje genaamd Nederland is gaan exporteren. Ook opvallend is Spanje, wat pas net toegetreden is tot het strijdperk. Het leverde ook (Atlantische) wind GvO's, goed voor 4,5% van de totale levering aan Nederland. En vlak dat duizend kilometer van Nederland verwijderde eilandje IJsland niet uit: het leverde 100 GWh aan certificaten. Ja, natuurlijk: geothermie, maar óók 41 GWh aan hydropower GvO's. Een elektriciteitsverbinding tussen IJsland en het Europese continent (noch Brexit Brittannië) is echter nog steeds non-existent.

Italië lijkt inmiddels wel een grossier geworden. Op geothermie GvO's na, levert het "van alles wat" aan wie het ook kopen wil in ons land. Met wind als grootste component (80% van totale levering). En Nederlandse stroom leveranciers vreten alles wat ze tegenkomen voor de hongerige "groenstroom" klanten. Om de nog steeds in en in fossiele eigen stroommix van een grijsgroen laagje vernis te kunnen voorzien.

De al eerder door Polder PV gesignaleerde heftige fluctuaties van de import van GvO's, Nederland in, worden gecontinueerd. Na een forse stijging in oktober 2016 (4,2 TWh aan GvO's geïmporteerd), een sterke daling in november (1,4 TWh), en weer een extreem hoog niveau in december (5,4 TWh), is het in januari van het nieuwe jaar weer met 22% gedaald naar 4,2 TWh. Het januari import volume aan GvO's is equivalent aan 3,6% van het fysieke Nederlandse stroomverbruik in heel 2015 (118,4 TWh).

Over de laatste 12 maanden bezien is, zoals reeds in de november en december rapportages gesignaleerd, met name de positie van Denemarken zeer opvallend geworden, versterkt door de resultaten in de januari 2017 cijfers. Nog steeds blijft Noorwegen aan kop bij de export van GvO's naar Nederland, maar met verder afkalvend aandeel (oorzaak vermoedelijk "te vaak negatief in der pers komend", discussies "sjoemelstroom" e.d.). Waar Noorwegen zelf natuurlijk niks aan kan doen, maar wat alles met de gegroeide publieke (en politieke) perceptie rond het brisante thema in ons land heeft te maken. Na een licht gestegen aandeel van 26,0% in het totale volume wat ons land in totaal in die periode ontving (november rapport), en een daling naar 25,5% in de december rapportage, is er alweer 1,3% van haar ooit ruime voorsprong afgeknabbeld (resultante: 24,2%). Italië is t.o.v. het voorgaande rapport weer een stuk gedaald, nu met 19,8% aandeel t.o.v. 21,7% in het december rapport (voorgaande maanden nog 18,0-19,9%). Denemarken zit nu zelfs Italië in de nek te blazen, de groei ging zeer voorspoedig. Van een aandeel van 12,4 (sep.) via 13,2 (okt.), 14,5% (nov.) en 16,3% (dec.) inmiddels naar 18,3%. Als ze zo doorstomen, halen ze met de vingers in de neus Italië in. Zweden is flink terug gevallen (van 8,8% naar 7,5%) en staat nu weer onder Frankrijk, waarvan de positie is gestabilieerd op 8,6% (september nog 14,7%). De rest zit nog net boven (6,7% Finland) tot ver onder de 5%.

Nieuwkomer Spanje is ook flink door gegroeid, van een half procent naar inmiddels 1,1% van het totaal.

Verschuiving GvO import naar land van herkomst, én naar aard van opwekking elektriciteit

Er is dus beslist e.e.a. aan het verschuiven in de verdeling van de GvO's over de landen. Polder PV heeft dit verder uitgediept, door de beschikbare CertiQ cijfers voor de jaren 2014 tm. 2016 en die voor de aandelen in het januari rapport, bij elkaar in een nieuwe grafiek te zetten.

In deze grafiek staan, verdeeld over "100 procents-kolommen", de verdelingen van de aandelen (in procent t.o.v. het totaal) van 15 landen aan de omvang van Nederland in geïmporteerde GvO's in de jaren 2014-2016, én voor het net gepubliceerde januari rapport (2017). De aandelen zijn bepaald t.o.v. het totale volume van alle landen bij elkaar. Voor 2014 en 2015 heb ik daarbij gebruik gemaakt van de gereviseerde jaaroverzichten van CertiQ, die pas in de zomer van het opvolgende jaar worden gepubliceerd (nadat in januari een provisorisch exemplaar is geopenbaard). Voor 2016 is alleen het nog niet gereviseerde eerste exemplaar bekend, en gebruikt voor deze grafiek, vandaar het sterretje bij het jaartal. De data voor jan. 2017 slaan uitsluitend op de verdeling (in procenten) van de betreffende landen aan de totale GvO import in die maand, Nederland in.

Er zit nog een addertje in het gras als je de oorspronkelijke data bekijkt: tm. 2015 zaten in die cijfers ook data voor Nederland, als "importerend land van certificaten die eerder ons land werden uit ge-exporteerd. Omdat dat ongelofelijk verwarrend overkwam, zelfs bij specialisten, hebben ze die in de cijfers voor 2016 er uit gegooid, en uitsluitend de bijdragen van andere landen weergegeven. Ter indicatie: als je voor alle landen bij elkaar inclusief Nederland keek, was het aandeel van die ons land weer in ge-importeerde handelswaar op het totaal ruim 6%. Door Nederland uit die cijfers te gooien, is het relatieve aandeel van alle andere landen navenant gestegen t.o.v. het totaal van die landen. Ik heb de oorspronkelijke, "harde" CertiQ data (toen nog weergegeven in MWh aan GvO's) exclusief die vreemde "bijdrage" van Nederland gesommeerd, en de land aandelen t.o.v. dát totaal (exclusief Nederland) berekend, om de resultaten zuiver met die van 2016 en later met elkaar te kunnen vergelijken. Dit resulteerde allemaal in bovenstaande grafiek. De landen staan gesorteerd op hun bijdrage in januari 2017, de grootste speler, toen Denemarken, onderaan, en verder naar boven met afnemend aandeel. In andere jaren (en natuurlijk ook afzonderlijke maanden) is die volgorde anders geweest, zoals u aan de hoogte van de kolom segmenten kunt zien.

Duidelijk wordt dat Noorwegen, met haar klassieke, decennia oude grote waterkracht centrales, lang de GvO import Nederland in heeft gedomineerd, tot in 2016 aan toe. Maar in januari 2017 zien we al dat het aandeel fors is ingeschrompeld, waarbij de rol "dominante speler" door Denemarken overgenomen lijkt te zijn. Frankrijk, ook lang een grote contribuant (NB: ook forse volumes waterkracht, waar de "pers" in Nederland helemaal niet over heeft geschreven), heeft in 2016 een flinke knauw gehad, maar lijkt in januari dit jaar weer even met de spierballen te rollen. Zweden (veel hydropower én biomassa) had in 2015 haar "heigh-day", maar is inmiddels, zowel in 2016, als in de eerste maand dit jaar flink ingeschrompeld. Een vergelijkbaar verhaal geldt voor Italië, wat met name in 2016 een zeer sterke positie had opgebouwd (2e na Noorwegen), maar in de eerste maand van 2017 niet verder kwam dan een 5e positie. Een andere belangrijke Scandinavische contribuant, Finland, zat op een relatief stabiel niveau in voorgaande jaren, maar wist in januari flink te scoren (3e plaats). België, vrijwel absent in 2014, groeide tot een bescheiden niveau, en wist in jan. 2017 de 6e plek te bemachtigen. IJsland had in 2014 een flink aandeel (grotendeels geothermie), maar is naar een stabiel, laag niveau terug gezakt. Opvallende "afwezige" in 2015-2016 is groene stroom kampioen Duitsland, die echter opeens weer van zich deed spreken met de levering van een fors contingent biomassa GvO's in januari. Estland, een bescheiden rol spelend in 2015-2016, mocht even "flakkeren" in januari, en maakte de facto de 100% in die maand vol.

Verdeling naar opwek methode

Als we naar de verdeling van de geïmporteerde GvO's kijken als we de methode van opwekking in beschouwing nemen, zien we ook een - enorme - verschuiving. CertiQ verkondigde in een analyse van hun eigen data "Windenergie grote winnaar", en dat is uiteraard ook hier goed te zien. Blijkbaar hebben de vele artikelen over sjoemelstroom, aangezwengeld door de hoogst effectieve "mug" genaamd WISE / "JaGraag", inmiddels het strategische beleid bij de groene papierwaren inkopers in ons land een flinke tik gegeven. Waar in 2014 nog een ronduit verpletterend aandeel van 82,4% voor waterkracht GvO's was te bespeuren (grootste aandeel Noorwegen, zie ook de "landen grafiek" hierboven), was dat in 2015 nog maar 70,2%, en in 2016 (voorlopige resultaten) slechts 47,8%. Kennelijk is de "reputatie" van de "waterkracht GvO's uit antieke stuwdam projecten inmiddels zo slecht geworden, dat het percentage nog verder is geslonken in het januari rapport: het aandeel is nog maar 42,5%.

Uiteraard "moeten", om aan de behoefte van legioenen Nederlandse huishoudens en bedrijven met "groenestroom wensen" te kunnen voldoen, nog steeds massale hoeveelheden papieren groenheid in het buitenland worden ingekocht. En windturbines mogen dan wel "omstreden" heten, stroom uit windturbines wordt meestal, door verstandige mensen (dat zijn gelukkig de meesten) wel degelijk als "donkergroen" gezien. Vandaar dat er massaal windenergie certificaten zijn ingekocht door de handelaren, in diverse buitenlanden (waarvan Denemarken inmiddels de grootste, zie eerste grafiek). Het aandeel groeide rap van 11,9% (2014) via 21,9% (2015) tot, voorlopig, 41,6% (2016). In januari was het aandeel zelfs al gestegen tot 51,8%, meer dan de helft. Exclusief het nog steeds hoge aandeel waterkracht GvO's blijft er dan nog een "restpost" over van zo'n 11% (2016) tot nog maar minder dan 6% voor de overige drie opties. Waarvan biomassa GvO's tot nog toe relatief bezien de hoogste ogen gooien. Al hadden zonnestroom GvO's in 2016 in de "mix" over het hele jaar al een aandeel van 2,7% bereikt.

Import / export / groene stroom "consumptie"

CertiQ heeft het voor 2016 over een totale import van certificaten van maar liefst 37.525 GWh, terwijl de in de "landen tabel" genoemde hoeveelheid optelt tot slechts 36.398 GWh. Dit heeft met het genoemde verschil van Nederland uit-geëxporteerde en weer geïmporteerde GvO's te maken. Ze gebruiken het eerste getal in een vergelijking met voorgaande jaren, waarbij een groei heeft plaatsgevonden van 9,4% t.o.v. 2015, wat weer 5,5% was gegroeid t.o.v. de hoeveelheid in 2014. Er is dus nog steeds een toename aan de instroom, Nederland in. Er wordt dan ook steeds meer "groene stroom" afgenomen, en de eigen duurzame cq. duurzaam veronderstelde productie kan dat gewoon niet bijhouden.

Wat betreft die "consumptie" geeft CertiQ ook de getallen voor de afgelopen drie jaar. CertiQ heeft het dan officieel over "afboekingen van GvO's". Die lagen achtereenvolgens voor 2014-2016 op 37,9 TWh, 42,7 TWh, resp. 48,0 TWh. Jaarlijkse stijgingen van 12,7% (2014-2015), resp. 12,4% (2015-2016). Daarbij valt vooral op dat de afboekingen van wind-certificaten genadeloos populair zijn geworden: van 9,5 TWh, via 12,4 TWh naar een fors volume van 21,5 TWh. Dat zijn groei percentages van 30,5% (2014-2015) resp. 73,3% (2015-2016) ! Vergeet niet, dat dit grotendeels het gevolg is geweest van het "automatisch overschakelen" van bestaande "grijze stroom" klanten op "alleen nog maar groene stroom" door enkele grote energie leveranciers. Zonder dat die klanten daarin een "keus" hebben gehad. Dus dat heeft weinig met "marktwerking" te maken, tenzij je het eenzijdig ingrijpen door de leveranciers als zodanig wilt kwalificeren. De klanten vonden het kennelijk allemaal best, ik heb van niemand vernomen dat die om die reden van leverancier is gewisseld cq. een andere ("nog bestaande grijze") contractvorm heeft verkozen.

Het is hier goed om te beseffen, dat genoemde 48 Terawattuur "groene stroom consumptie" in 2016 een ronduit spectaculair aandeel van 41% (!) van de 118,4 TWh totaal verbruik in 2015 is geweest. In 2015 was er in totaal slechts 13,057 TWh aan binnenlandse "groene stroom" productie opgewekt (7,6 TWh daarvan, 58%, kwam van windenergie). In het januari rapport wordt over de "laatste 12 maanden" een - waarschijnlijk nog voorlopige - productie van 13,688 TWh genoemd. Dat zou een stijging kunnen betekenen van bijna 5%. Windenergie had daar met die voorlopige cijfers een aandeel in van 59%. Mogelijk worden deze preliminaire data later nog bijgesteld. Als we het even op die 13,7 TWh houden, zou de genoemde 48 TWh "groene stroom consumptie" in 2016 dus een volume inhouden wat een factor 3,5 maal zo hoog is: de rest van de GvO's zullen blijvend moeten worden geïmporteerd uit het buitenland, totdat er echt (kilo-) meters gemaakt gaan worden met fysieke, eigen opwekking, van eigen bodem (sorry dat dit een beetje op een verkeerde meneer van de andere kant van de atlantische plas lijkt, daar is vast wel een leuk nieuw filmpje over te maken). En bij voorkeur NIET in steenkolencentrales, natuurlijk...

Export

Nog even terug komend op de export van GvO's. Daarbij hoort dit "detail" plaatje voor januari.

Noorwegen kreeg net als in december niet meer alle geëxporteerde GvO's toegeschoven, maar wel het hoogste volume, bijna 263 GWh, 96% van het totaal. Het schamele restje mocht weer naar België. Andere landen hebben geen interesse, en/of produceren zelf al gigantische volumes aan elektriciteit uit hernieuwbare bronnen, dus wat zouden die met grijs-groene 'ollandsche handelswaar moeten? Het totale volume, 273,2 GWh, is weer 24% hoger dan de 220,4 GWh in december. En dat was weer 76% hoger dan de 125,2 GWh aan GvO's die in november uitsluitend naar Noorwegen ging (België kreeg toen niks). De ratio export / import van GvO's is in januari 2017 6,5%. Dat was december 2016 nog 4,1%, in november 9,2%, en in oktober 4,3%.

Onderaan het beeld over de laatste 12 maanden, waarbij Noorwegen alweer een extra inhaalslag heeft gemaakt. Het aandeel nam verder toe, van 47,9% (nov. 2016), via 52,3% in december, naar, momenteel, zelfs 60,8% in januari van het nieuwe jaar. Het aandeel van België daalde verder, van 54,2% (oktober) via 49,6% (november), 45,1% (december), tot nog maar 39,2% in januari. Op deze schaal is het aandeel van de andere landen nihil geworden, zelfs over de laatste 12 maanden gemeten. In die periode van een jaar is het - ook gegroeide - export volume, bijna 1,5 TWh, nog steeds een schim van de totale import van GvO's in dezelfde periode (35.618 GWh, voorgaande taartdiagram): 4,2%. Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid". Het schaamgroen staat ons nog steeds op de kaken, daar helpt geen rode blos tegen...

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijken er wederom (netto) 3 biomassa projecten te zijn bijgekomen, waarmee het aantal installaties op 234 kwam. Waarvan, al een tijd lang ongewijzigd, slechts 12 geothermie projecten betreft. De totale productie-capaciteit voor de gecertificeerde duurzame energie "drager" warmte kwam op 1.660 MWth, gedomineerd door biomassa installaties. Een stijging van minder dan 1% t.o.v. de vorige update. Geothermie claimt met een bescheiden aantal gecertificeerde installaties nog steeds ruim 176 MWth, waardoor het aandeel is gedaald van 12% (nov. 2016 rapport) naar minder dan 11% van het totaal voor warmte.

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een equivalent van 2.643 GWh (thermisch), weer ruim 10% meer dan de 2.392 GWh in het december rapport van 2016. Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Genoemde hoeveelheid duurzaam geproduceerde warmte is energetisch bezien al ruim 19% van de 13,7 TWh die in de laatste 12 maanden tot en met januari 2017 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende equivalente dossier bij CertiQ (zie vorige artikel).

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2017:

Januari 2 (huidige artikel, import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom)

2016:

December

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Statistische overzichten CertiQ (extern)

^ TOP |

3 februari 2017: 1e maandrapport 2017 CertiQ - spectaculair capaciteits-record, met logische oorzaak. Het eerste rapport voor de eerste maand in 2017 is zojuist gepubliceerd door TenneT dochter CertiQ. Het bevat voor de zoveelste maal een record op het vlak van zonnestroom, en de oorzaak daarvan is helder. Niet alleen omdat de groei enorm is versneld het afgelopen jaar, en nieuwe records gezien die dynamiek sowieso vaker zullen voorkomen. Maar in dit specifieke geval vooral omdat de grootste netgekoppelde PV installatie, Sunport Delfzijl, inmiddels opgenomen lijkt te zijn in de "officiële databank". Met meer aangemelde en verwerkte projecten daar nog bovenop, is er bij CertiQ maar liefst in een keer 45,7 MWp nieuwe gecertificeerde PV capaciteit ingeschreven. Daar moet tegenover worden gesteld dat, wederom, er een netto negatieve groei is opgetreden bij de cumulatie van de geregistreerde PV-installaties aldaar: minus 14 t.o.v. eind 2016.

Zoals gebruikelijk toon ik u de wijzigingen en de historie van de maandrapport cijfers in de vorm van grafieken.

Het is nauwelijks te zien in deze grafiek, maar de accumulatie van het aantal gecertificeerde zonnestroom projecten (gele curve, referentie linker Y-as) ligt eind januari 2017 14 installaties lager dan in de voorgaande maand / eind dec. 2016 (die toen nog een "record" omvang bereikte van 12.532 geregistreerde installaties). De rode curve, de maandelijkse netto toename cq. afname (referentie rechter Y-as), laat dit wederom duidelijk zien, de curve is weer iets onder de X-as ("nul-groei") beland. Het is kennelijk nog steeds zo, dat het aantal nieuwe aanmeldingen soms kleiner kan zijn dan het aantal "vertrekkers" uit de databank van CertiQ. Bij de verschillen in de capaciteiten, is de trend echter compleet anders, zoals de volgende grafiek laat zien.

Om deze grafiek te kunnen maken, heb ik de Y-as aanzienlijk moeten aanpassen. Vorig jaar (2016) hebben we al een zeer hoge groei van de nieuwe maandelijkse (netto) capaciteit toevoegingen kunnen zien, wat gemiddeld uitkwam op 15,9 MWp (netto) per maand (stippellijn). Echter, in januari 2017 werd een ronduit spectaculair nieuw volume toegevoegd van maar liefst 45,7 MWp netto, een factor 2,9 maal zo hoog dan dat hoge gemiddelde in 2016. En nog steeds een factor 2,2 maal het hoogste maand record in 2016 (2 maanden 21,1 MWp). Ik herinner u er aan, dat dit in dezelfde maand gebeurde dat er netto 14 installaties werden uitgeschreven bij CertiQ. En ik herhaal daarbij voor de zoveelste maal: kennelijk is het aantal nieuwe installaties wat werd ingeschreven zo laag, dat het aantal uitstromers die hoeveelheid makkelijk heeft overtroffen. Maar de capaciteit van de nieuwkomers is kennelijk zo hoog geweest, dat het verlies aan capaciteit van de uitgeschreven projecten compleet verwaarloosbaar is geweest.

Dan zitten we nog steeds met het "probleem": hoe is het mogelijk dat er in een maand zo'n absurd hóóg, historisch volume is toegevoegd? Dat kan volgens mij maar een ding betekenen: het grootste PV project van Nederland, wat in december al de eerste stroom leverde, en wat, met de nodige sneeuw als entourage, 19 januari jl. "officieel werd geopend", moet inmiddels zijn ingeschreven bij CertiQ. Ik ken geen enkel ander project van dergelijke omvang, 30,8 MWp, wat het enorme verschil met de registraties in de voorgaande maanden kan verklaren. Trek je die 30,8 MWp van Sunport Delfzijl af van de 45,7 MWp netto maandgroei bij CertiQ in januari, houd je een volume over van 14,9 MWp. Dat ligt in de buurt van het maandgemiddelde in 2016, en kan als "normale progressie" worden beschouwd gezien de historische trend in dat dossier.

Het onherroepelijke gevolg van de enorme toevoeging van (netto) 45,7 MWp nieuwe gecertificeerde PV capaciteit, is dat de accumulatie in dat dossier ook weer bovenmatig is gestegen. Was dit dossier eind vorig jaar nog net onder de 400 MWp blijven steken, is het inmiddels rap verder aangezwollen tot 444,3 MWp. En het eind is nog lang niet in zicht met alle "pending" projecten in mijn enorme PV lijsten in het verschiet. Dus dat begint eindelijk een beetje op te schieten. Op naar het volgende "honderdtal" megawatten.

Zoals te doen gebruikelijk, heeft de enorme toevoeging van bijna 46 MWp nieuwe capaciteit, bij een tegelijkertijd optredend netto - gering - verlies van 14 installaties bij de accumulaties, een onherroepelijk sterk effect op het systeemgemiddelde vermogen van alle geregistreerde systemen bij elkaar. In bovenstaande grafiek heb ik de waarde voor eind 2016 nog in grijs weergegeven, 31,8 kWp/project. Eind januari 2017 is dat opeens flink verder gestegen naar 35,5 kWp, 12% meer (!). Dat ligt al een factor 2,4 boven de "ondercap" in de SDE "+" regelingen (15 kWp of hoger, anders maakt een aanvraag geen schijn van kans, bovenop de eis grootverbruik aansluiting). En het nieuwe systeemgemiddelde vermogen ligt een factor 6,1 boven dat van begin 2010. Dit is geschied in 6 jaar tijd, en de grootste toename vond sedert juli 2015 plaats (in ruim anderhalf jaar tijd).

In deze grafiek wordt de capaciteitsgroei (magenta, met nieuw record eind jan. 2017, linker Y-as, in MWp) afgezet tegen het door CertiQ volume aan aangemaakte Garanties van Oorsprong (GvO's, rechter Y-as, in GWh). De "papieren groenheid" van de geproduceerde hoeveelheid gecertificeerd / geijkt bemeten zonnestroom (een fractie van het totaal in Nederland, het grootste volume wordt nooit geijkt gemeten). Deze blauwe curve vertoonde een flinke val omlaag eind vorig jaar - het is immers winter, en de zonnestroom productie is derhalve laag. Met een nieuw "diepte" punt in december 2016, certificaten goed voor 10,4 GWh (NB: deze rapportage loopt altijd een maand achter op die voor de opgestelde capaciteit). Het volume tot nog toe geregistreerde (aangemaakte) GvO's in december, ligt echter al veel hoger dan het dieptepunt in dezelfde maand in het voorgaande jaar. Dit komt omdat er in de tussentijd een grote hoeveelheid capaciteit bij is gekomen, en de productie daarvan bij het totaal (van installaties in het bestaande register exclusief uitstroom) wordt geteld. De heftige zomer piek, zoals we die in 2016 al hebben gezien, zal in 2017 in versterkte mate terug gaan komen.