zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

actueel

119

118

117

116

115 114 113

112 111

110-101

|

28 februari 2014: Korte opleving Duitsland - januari 193 MWp PV-vermogen bijgeplaatst. Onze oosterburen blijven verbazen. De oorlog tussen de voorstanders van de Energiewende en de tegenstanders en politieke kastes die het Erneuerbare Energien Gesetz van Hermann Scheer cs. feitelijk willen vernietigen woedt in alle hevigheid voort. Ondertussen wordt er nog steeds een "fors volume" aan zonnestroom producerende capaciteit bijgeplaatst, elke maand weer. Daar is weliswaar "flink de klad in gekomen", met name in 2013. Maar desondanks weet het land nog steeds volumes te realiseren tussen de 150 en 200 MWp per maand.

Was het eind vorig jaar tot een absoluut minimum maand niveau van slechts 166 MWp (december) gedaald, is er nu weer een lichte opleving geconstateerd door Bundesnetzagentur. Voor januari noteerden ze namelijk weer ruim 193 MWp nieuwbouw. Hier zijn de details:

Ik heb de maandresultaten voor het nieuw bijgeplaatste vermogen voor Duitsland in een grafiek bij elkaar gezet vanaf januari 2009 (eerste verplichte registratie bij Bundesnetzagentur) tot en met januari 2014, waarin de heftige dynamiek - en het rustiger vaarwater van het laatste jaar - goed is te zien:

KLIK op plaatje voor uitvergroting

Ook heb ik in deze grafiek het gemiddelde nieuwe maandvolume sinds januari 2009 weergegeven in de vorm van een donker rode stippellijn: 488 MWp gemiddeld is er per maand in die 5 jaar bijgekomen. Zelfs al is duidelijk geworden dat het laatste jaar ver onder dat langjarige gemiddelde is bijgebouwd, is het niveau niet onder de 150 MWp gedaald per maand. Nog steeds: een fantastische prestatie voor een land wat al zo lang bezig is, wat al zo verschrikkelijk veel capaciteit heeft staan. En waar de voor- en tegenstanders van meer PV elkaar figuurlijk de hersens in slaan.

^^^

Kraftwerk Schirradorf II segment van het uit 10 blokken bestaande,

43 MWp grote Jura Solarpark project, langs de A70 in noordoost Beieren.

Project en foto © van IBC Solar (link).

Jura

Solar: laatste der grote parken?

Op 26 februari 2014 verscheen op de website van het bekende IBC Solar

een persbericht dat met de oplevering van Schirradorf II PV park (foto)

het laatste deel van een uit tien segmenten bestaande PV-reus, het "Jura

Solarpark" in het noordoostelijk gedeelte van Bayern (A70 halverwege

tussen Bamberg en Bayreuth) is afgerond. Met deels burgerparticipatie

(300 participerende burgers) en slim inzetten van diverse partijen is

dat, volgens eigen zeggen, het tweede grootste PV park van Bayern, met

43 MWp schoon aan de haak (de grootste is kennelijk nog steeds Straßkirchen).

Ook dat mag nog steeds even "gezegd worden". Diep respect!

http://www.bundesnetzagentur.de

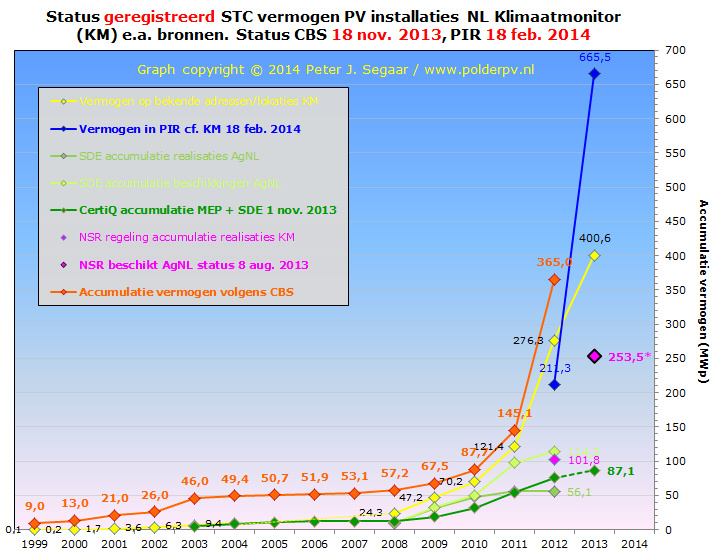

20 februari 2014: Heftige PIR update Klimaatmonitor februari 2014 + nagekomen (onderaan).

Eindelijk is er weer nieuw feitenmateriaal. Het PIR* gedeelte in de Klimaatmonitor databank is van een update voorzien voor zonnestroom installaties. En wat voor een! Er is enorm veel vermogen en aantallen installaties bijgeschreven. Wat natuurlijk niet verbaast gezien de in 2013 nog volop lopende nationale subsidieregeling en alle andere activiteit in de compleet chaotische markt. Sommige mensen zullen de ogen uit het hoofd rollen, maar de nieuwe "PIR cijfers" (Nota bene: NIET het totaal vermogen in Nederland!) sporen zeer goed met mijn voorspellingen gedaan in het Solar Trend Rapport wat in januari werd gepubliceerd.

* Voor diegenen die dat nu nog niet weten: Het "Productie Installatie Register" (zie link EDSN), gevuld door de Nederlandse netbeheerders, o.a. via ingaves via de website energieleveren.nl. Maar wat gezien afwezigheid van enige "wettelijke verplichting tot registratie" geen complete database is - noch kan zijn - van de in Nederland opgestelde capaciteit aan zonnestroom producerende installaties en vergelijkbare kleine decentrale energie opwek systemen. Voor uitgebreide toelichting en eerste resultaten van de Klimaatmonitor inclusief PIR (lees: PIR is deelverzameling van KM!), zie artikel van 2 augustus 2013, en het eerste overzicht per gemeente en regio in NL (voor alle systemen incl. PIR registraties, hier).

KLIK

op plaatje voor uitvergroting

Voor uitleg zie de gelinkte pagina onderaan. Blauw: PIR update Klimaatmonitor.

Copyright © 2014 Peter J. Segaar / www.polderpv.nl

Er is nu 665,5 MWp PV vermogen in het PIR geaccumuleerd ("eindjaar 2013" als vermelding), met een spectaculaire hoeveelheid van al bijna 162.000 installaties. Derhalve is de marktgroei in 2013 - onder voorbehoud van zowel onzekerheden bij PIR, als bij CBS - veel hoger geweest dan, wederom, de sector heeft gedacht. Er zou minimaal 300 MWp bijgekomen kunnen zijn, veel meer dan de (voorlopige) 220 MWp die CBS voor 2012 heeft geschat. En beslist een nieuw record voor Nederland. Wederom: veel hoger dan zelfs specialisten zich hebben laten ontvallen (zat wel in mijn mogelijke groeiscenario's).

Wat het uiteindelijk zal gaan worden zal nog wel even op zich laten wachten. CBS komt pas in mei met de eerste cijfers voor 2013, een getal wat naar mijn inschatting later nog wel bijgeplust zal gaan worden, net als in de afgelopen twee jaar (op basis van continue updates van mijn leverancierslijsten). Voor de laatste update voor 2012, zie dit artikel van 18 november 2013.

Polder PV doet alles wederom in zeer groot detail en veel grafieken voor u uit de doeken op een aparte pagina. Hierop ook diverse details over prestaties per gemeente en per provincie:

Voor eerdere rapportage met statistieken augustus 2013 voor ALLE PV adressen in Klimaatmonitor (dus inclusief PIR en andere dossiers, ontdubbeld) zie deze pagina.

http://klimaatmonitor.databank.nl

Nagekomen

Vandaag werd ook door Amsterdam een bericht geopenbaard met verwijzing

naar de Klimaatmonitor. Er werd stevig op de borst geroffeld met claims

als "16.177 kWpiek aan zonne-energie is opgesteld. Zij is hiermee

de stad die veruit het meeste zonne-energie produceert van Nederland."

Dat is natuurlijk een beetje een onzinnig en feitelijk incorrecte uitspraak, want "zonne-energie" - als het hier "hardware" zou betreffen (niet gelijk aan "energie") - omvat zowel PV als thermische collectoren, dus alleen al die uitspraak is "feitelijk incorrect". Nog wat "ruimer van opvatting" is vervolgens dat Amsterdam dan "dus" zogenaamd "het meeste zonne-energie van NL zou produceren". Dat is natuurlijk helemaal niet bewezen, al "lijkt het wel waarschijnlijk" gezien het opgestelde vermogen volgens PIR. Maar er wordt toch niks "centraal gemeten" aan genoemd "16.177 kWp" PV vermogen. Wat trouwens ook nog steeds niet "alles" is wat in Amsterdam aan PV staat opgesteld (PIR register is nog steeds niet gelijk aan "totaal opgesteld vermogen"...).

Grappig is ook dat in het bericht wordt gesproken over "2.300 zonnesystemen", terwijl de PIR update in de Klimaatmonitor databank toch echt maar gewag maakt van 2.022 installaties. Als we bij KM naar het nog niet eens bijgewerkte item "Aantal bekende adressen/lokaties met PV-panelen" in Amsterdam kijken (NB: update datum 17 juli 2013, chronisch achter lopend!), staan daarvoor zelfs maar 1.450 adressen vermeld. In het eigen register noteert Amsterdam momenteel 2.208 systemen, en ook dat klopt niet bepaald met genoemd aantal van 2.300.

"Zonnehoofdstad"

relativeren

Voorts moet natuurlijk ook gerelativeerd worden. Weliswaar is Amsterdam

met recht trots, en succesvol geweest in het stimuleren van zonnestroom

(daar gaat het hier over). Maar als je relateert aan inwoner aantallen

of oppervlakte, presteert zo'n "zonnehoofdstad" maar magertjes.

De gemeente belandt namelijk op de 358e plaats van 408 gemeentes bij

het vermogen per 1.000 inwoners (19,97 kWp). Op de twee-na-laatste plaats,

nog net voor "aartsvijand" Rotterdam en haar zustergemeente

Schiedam, met een schamel "aantal" van 2,5 PV-installaties

per 1.000 inwoners. Op het vlak van "oppervlakte" doet de

gemeente het wel goed, Amsterdam staat 13e in de ranglijst (PIR bij

KM) met 73,72 kWp/km². Maar daarbij wil ik toch wel even hebben

vermeld, dat mijn eigen gemeente Leiden, niet bepaald bekend staand

als een "links" bolwerk of met een grote "milieu reputatie",

5 plaatsen hoger staat, op 7, met 123,37 kWp/km²...

Productie:

mist

In het bericht wordt ook geclaimd dat genoemde ruim 16 MWp aan opgesteld

vermogen (althans: volgens PIR) een jaarproductie zou hebben van 14,5

miljoen kWh. Ook dat is onbewezen: er wordt gewoon gebruikt van een

"standaard" specifieke opbrengst van 850 kWh/kWp.jaar, volgens

de website. Gemeten wordt er niks of nauwelijks (door de gemeente, misschien

de Stopera wel...). Maar ook met dat volstrekt theoretische "kengetal"

klopt het sommetje niet. Met de "geciteerde" 16,2 MWp aan

opgestelde capaciteit zou er namelijk "slechts" 13,75 miljoen

kWh kunnen worden geproduceerd, dat is 5% minder "veronderstelde

opbrengst".

De genoemde 14,5 miljoen kWh zou "goed" zijn voor het jaarlijkse stroomverbruik van 8.100 Amsterdamse huishoudens. Die zouden dan gemiddeld slechts 1.790 kWh per jaar verbruiken volgens dat simpele sommetje. Ook dat lijkt nogal dubieus. Door de grote hoeveelheid stapelbouw in Amsterdam zal het stroomverbruik zeker lager liggen dan gemiddeld in Nederland. Maar zelfs CBS StatLine geeft aan dat in Amsterdam het gemiddelde verbruik in 2011 rond de 2.350 kWh/jaar zou hebben gelegen. In appartementen zelfs nog steeds op een niveau van 2.200 kWh/jaar, ver boven de uitkomst "1.790". Het grappige is dan weer dat Amsterdam RAI (400 kWp) wordt aangehaald, en met de daar genoemde getallen (360.000 kWh, 140 huishouden "equivalenten") kom je in datzelfde artikel weer op ... 2.571 kWh/HH.jaar. Dat enorme verschil volgt uit cijfers in een en hetzelfde artikel... Slecht huiswerk gedaan, dus.

Amsterdam ArenA wordt uiteraard ook genoemd als nieuw project, zie daarvoor mijn bijdragen (hier en hier).

Amsterdam streeft er naar dat rond 2020 er een totaal PV vermogen van 160 MWp gerealiseerd zou moeten zijn in de gemeente. In 7 jaar tijd dus nog het negenvoudige te gaan, t.o.v. het momenteel binnen het PIR raamwerk gemelde vermogen. Tenzij Klimaatmonitor nog een hoop extra capaciteit "tevoorschijn tovert" die NIET in het PIR register is opgenomen...

Amsterdam zonnehoofdstad van Nederland (Amsterdam.nl, 19 feb. 2014)

Installatietechniek-groen.nl

(20 feb. 2014 - kopieerde een van mijn grafieken met verwijzing naar

status Ommen, Overijssel...)

Ruim

100.000 installaties met zonnepanelen in 2013 (26 februari 2014

- Cobouw.nl met kort stukje over "voorbehoud" van PPV bij

PIR register)

Dutch

PV market more than doubles to at least 301 MW in 2013 (26 feb.

2014 - SolarServer.com citeerde Polder PV's recentste bevindingen voor

de angelsaksisch georiënteerde medemens)

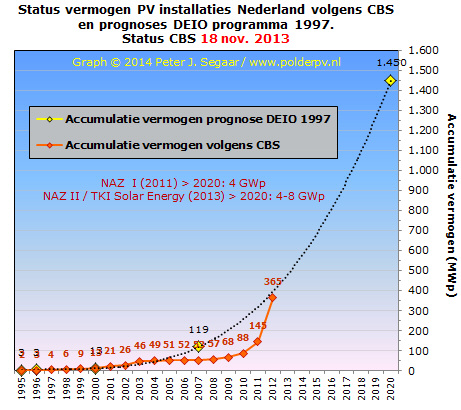

18 februari 2014: Back to the future - de relativiteit van prognoses. De inmiddels bekende energie deskundige Henri Bontenbal die een eigen adviesbureau in het leven heeft geroepen en regelmatig voor de CDA analyses doet, heeft weer eens wat leuks opgedoken. Een document van nota bene (!) het ministerie van Economische Zaken (tijdens eerste kabinet Kok) toen dat nog onder de bezielende leiding van D'66 tycoon Hans Wijers stond (die later CEO was van AkzoNobel, van 2003-2012). En duurzaam toen kennelijk nog een "must" leek te zijn. Het document is van 4 maart 1997, en bevat een heus "Actieprogramma Duurzame Energie in Opmars", wat ik hier voor het gemak maar even "DEIO" noem.

In dat 60 pagina's tellende "visie" rapport wordt zelfs zonnestroom behandeld als optie (pp. 43-45). En staan er prognoses in van de mogelijke ontwikkeling van de eindejaars-accumulatie, en de nieuwbouw van PV-capaciteit, in slechts een paar geselecteerde jaren. Met zelfs het jaar 2020 als "verre-horizon" perspectief.

Ik moet altijd een beetje lachen om dat soort gedurfde prognoses, en als ik al zoiets "probeer", is het met een gigantische spread met "trendlijnen", zoals ik recent, op 3 oktober 2013 (Leidens Ontzet...) nog voor de mogelijke ontwikkelingen tot dat veelbesproken doch nog compleet ongekende jaar 2020 heb gedaan (artikel), bijna 17 jaar (!!) na voornoemd rapport. Dat soort nattevinger prognoses blijft altijd steken in een "zoektocht" naar de minimale en maximale te verwachten groeipotentiëlen. En ergens tussen die minima en maxima zou het eindresultaat "kunnen komen te liggen". Waarbij je dan een eigen voorkeursscenario kunt aangeven. Wat natuurlijk ook nooit gaat uitkomen, gezien de extreme, onvoorspelbare dynamiek op vier fronten. Nog even afgezien van de ongrijpbare interacties daartussen:

(a) De technologische ontwikkeling bij PV (daaraan gekoppeld: de mogelijkheid om progressie in het lab snel in de commerciële productie te krijgen). Die ontwikkeling gaat zeer snel, het "regende" in 2013 van de efficiëntie records bij talloze platforms, in het laboratorium. Maar implementatie is de grootste bottleneck. Dat heeft natuurlijk vaak ook met financiering te maken, en tegelijkertijd hopen dat er gedurende de implementatie in de commerciële productie geen tegenvallers moeten worden geïncasseerd.

(b) De financiële situatie in de globale PV-sector. Als de enorme overcapaciteit in de markt niet structureel wordt aangepakt (ondanks 12-14 GWp bijbouw in China in 2013), kunnen er nogal wat extra bedrijven gaan omvallen. Dan kan een hoop met veel moeite opgebouwde expertise verloren gaan.

(c) De enorme veranderingen in de energiesector sec. Denk daarbij aan de fors onder druk staande prijzen op de beurs die ook de consumentenprijzen (in ieder geval in Nederland) zo'n beetje bevriezen. Waarmee het hele raamwerk waarin de ontwikkeling van energie uit hernieuwbare bronnen moet worden bezien in een compleet ander perspectief geplaatst gaat worden.

En (d) de vaak vernietigende (schrik-)reacties van de politieke kastes die succesvolle incentive regimes in korte tijd naar de filistijnen kunnen helpen (lees: al meermalen hebben "geholpen"). En daarmee forse (negatieve) invloed uitoefenen op bijvoorbeeld investeringsbeslissingen in de maaksector van apparatuur voor de productie van duurzame energie, de liquiditeit en risico's voor groothandels, het consumentenvertrouwen in de markt, etc.

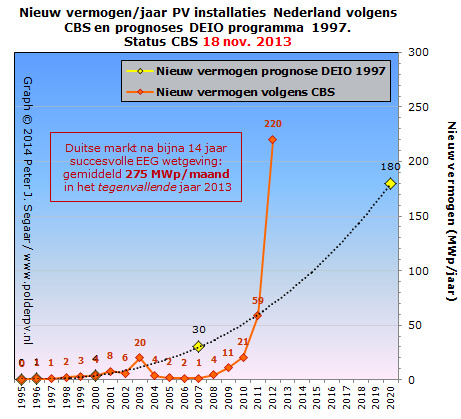

Uiteraard kunnen we de paar getallen die in dat oude "onder Wijers" geproduceerde rapport zijn genoemd voor zonnestroom wel al in een "historisch perspectief" gaan plaatsen. En dan krijgen we de volgende twee grafieken, met genoemde getallen afgezet tegen de (fors achter de realiteit achterlopende) enige "officiële" cijfers voor Nederland: die van het CBS. Ik heb er een gemaakt voor de (veronderstelde) eindejaars-accumulatie, en een voor de (veronderstelde) jaargroei.

Eindejaars-accumulatie van PV-capaciteit in Nederland volgens CBS (oranje curve, laatste aanpassing is van 18 november 2013: verhoging 340 >> 365 MWp voor 2012 op basis van mijn al weer verouderde leverancierslijst updates voor CBS). En een paar data uit het DEIO rapport uit 1997 (gele ruitjes met 3e graads polynoom curve uitgezet in zwarte stippellijn). In het DEIO staatje werd voor 2007 (10 jaar na verschijnen van het rapport) een veel te optimistische schatting van 119 MWp gedaan (CBS realisatie officieel: slechts 53 MWp, 55% minder). Wat natuurlijk alles van doen had met het rampzalige "Zonnepanelen? Liever Niet (of: in de Sahara)" beleid van nota bene D'66 collega van Wijers, Brinkhorst. Die genoemde veelbelovende zonnestroom markt langdurig op het ijs heeft gelegd (of wat, zo u wilt, de Grote Brinkhorst Droogte inluidde, tot ver in het jaar 2008).

De daadwerkelijke groei vanaf 2009 werd slechts voor een klein deel ingevuld door de op 1 april 2008 gestarte SDE regeling. Het allergrootste deel van de groei werd veroorzaakt door een combinatie van maatschappelijke woede (leidend tot o.a. de bekende Wijwillenzon actie van Minnesma cs.), spotgoedkope (lees: massaal gedumpte) Chinese zonnepanelen, vele tientallen inkoopacties van extreem verschillend pluimage, projecten op boerendaken (LTO, Stimuland), en noem het allemaal maar op (chaos). De Biggest Nut was echter de in totaal zo'n 260 MWp genererende nationale subsidieregeling voor particulieren, die ruim een jaar duurde, van de met veel gekraak begonnen opening op 2 juli 2012, tot en met 7 augustus 2013, toen de regeling overtekend was en er waarschijnlijk zo'n 260 MWp nieuw vermogen in de boeken bijgeschreven kon worden in die korte tijd (definitieve, "ambtelijk vastgestelde" cijfers nog niet bekend).

U ziet aan de trend voor de officiële CBS cijfers, en degene uitgezet voor de schaarse DEIO prognoses (slechts 1,45 GWp in 2020!), dat de zaken een dramatische wending hebben gekregen. "Dramatisch" in die zin dat KEMA (nu: GL-DNL) "conservatief" voor 2020 binnen het Nationaal Actieplan Zonnestroom (NAZ I) project "al" 4 GWp heeft voorspeld (wat ik in november 2011 al zeer behoudend vond), een factor 2,8 hoger. En in de meest recente beschouwingen van het onder professor Sinke opererende TKI Solar Energy ("Topconsortium Kennis en Innovatie" voor de zonne-energie sector), ook recent min of meer onderschreven door KEMA (vandaar "NAZ II"), wordt een - zeer breed - traject geambieerd tussen de 4 en zelfs 8 GWp voor dat jaar. Samenvattend: het eerste decennium na publicatie van het DEIO rapport waren de verwachtingen veel te optimistisch. Erna is dat beeld juist 180 graden gedraaid, en is die 1,45 GWp voor 2020 zeer waarschijnlijk te kwalificeren als een "lachertje". Tenzij er dramatisch negatieve politieke wijzigingen gaan plaatsvinden (maar dan nog...).

Wereldmarkt

veel harder gegroeid

Ook de inschatting van de wereldmarkt mag hier nog even worden genoemd:

EZ schatte die in 1997 voor het verre jaar 2020 in op een niveau van

"slechts" 18 GWp nieuwbouw per jaar. Ook daar zaten ze ver

mis, want ze wisten toen natuurlijk nog niet hoe dramatisch snel de

sector zich in het nieuwe millennium heeft ontwikkeld. EPIA heeft voor

het jaar 2012 al een nieuw toegevoegd PV vermogen geconstateerd van

ruim 31 GWp (Global

Market Outlook 2013-2017). Het geroemde, van diepgaande research

bekende Solarbuzz (NPD Group), heeft bijvoorbeeld al 36 GW globale nieuwbouw

voor 2013 op de rol staan. En voorspelde voor 2014 al een enorme hoeveelheid

nieuwe capaciteit van 49 GW, 36% meer groei dan in het afgelopen jaar

(artikel

23 december 2013). Die 49 GW is een factor 2,7 maal zo hoog dan

de 17 jaar geleden op het papier gezette lange termijn voorspelling

van EZ voor 2020. En dat nieuwe record niveau gaat waarschijnlijk al

dit jaar gevestigd worden...

In deze tweede grafiek de gerealiseerde nieuwe vermogen toenames per jaar van het CBS (oranje curve, met mijn inschatting: 2012 nog te corrigeren, onbekend met hoeveel). En in gele diamantjes met zwart gestippelde derdegraads polynoom de prognoses in het 1997 DEIO scenario van EZ. U ziet dat de door hen geschatte jaartoename in 2020 (180 MWp) 18% onder de (voorlopig vastgestelde) gerealiseerde nieuwbouw in het jaar 2012 ligt (8 jaar eerder, cijfer CBS). En dat die 180 MWp toevoeging van nieuwe capaciteit in 2020 tegen die tijd als Ein Grosser Witz mag worden gezien. Dit soort inschattings-bloopers zijn overigens zo'n beetje in alle landen gesignaleerd, dus dat is ook weer niet zo'n dramatisch nieuws voor de voorspellers bij Economische Zaken...

Als we onszelf serieus willen blijven nemen, moet tegen die tijd minimaal een vijfvoudig niveau dan EZ toen had voorspeld voor 2020 tot de mogelijkheden behoren. Duitsland plaatste in haar "slechtste jaar sinds 2009" nog steeds 275 MWp gemiddeld per maand bij in 2013. Dus: tegen 1 GWp/jaar PV erbij mogen we best als "normaal" beschouwen, in het Nederland van 2020. Hoopt u met me mee? Zo ja, dan ook s.v.p. uw handen uit de mouwen, de weg er naar toe moet nu worden ingezet!

Actieprogramma Duurzame energie in opmars (Brief Economische Zaken aan Tweede Kamer, 4 maart 1997, ondertekend door (Hans) G.J. Wijers). Oorspronkelijke link werkt niet meer. Zie:

Download

Polder PV

Tweede

Kamer stuk 25 276 Actieprogramma Duurzame energie 1997–2000

Nr. 1 Brief van de Minister van Economische Zaken

13 februari 2014: Weer een bekende speler in PV Nederland failliet - SunConnex. Ik had gisteren al het gerucht vernomen, maar pas vandaag is het nieuws op het insolventie register bevestigd. (Delen van) het sinds 1989 (!) actieve bedrijf SunConnex (zoals ze hun eigen naam schrijven) uit Amsterdam zijn/is failliet. Er zijn drie BV's failliet verklaard op 11 februari 2014 (verslag op 13 feb.). Ten eerste SunConnex Projects B.V., de project ontwikkelaar (actief in Canada, Frankrijk, Italië). Die "fully permitted" zonnestroom projecten kon uitvoeren, en die bijvoorbeeld ook lease constructies zocht voor daken groter dan 5.000 m², of vrije veld systemen voor oppervlaktes groter dan 20.000 m².

![]()

SunConnex is volgens de business pagina bij SolarPlaza betrokken geweest bij drie complexe grote "historische" projecten in Nederland: bij het 250 kWp Nieuw Sloten project (al uit 1996!), het 1,35 MWp project in Amersfoort-Nieuwland (1999-2000), en de Stad van de Zon in Heerhugowaard (onderdeel van Sun Cities, begin bouw 2002, doel 5 MWp, deels in Langedijk en Alkmaar gerealiseerd).

De distributie/groothandel, SunConnex Distribution B.V., die jaren geleden als eerste en enige in Nederland de best renderende commerciële modules ter wereld (Sunpower, USA) voerde en andere high-performance merken zoals Sanyo/Panasonic. Momenteel bestond het aanbod op hun internationale site uit 10 merken modules, waarbij natuurlijk voor "Q-Cells" tegenwoordig "Hanwha" gelezen moet worden, die het gefailleerde Duitse bedrijf heeft overgenomen. Ook voert/voerde het bedrijf 5 merken omvormers, inclusief het Nederlandse Mastervolt. En drie merken opbouwmateriaal, waaronder het in Deventer zetelende ClickFit.

Het bedrijf heeft echter ook het zeer onfortuinlijke Solyndra in hun aanbod gehad (o.a. gezien tijdens Intersolar 2009). In het voorjaar van 2009 tekenden ze een langjarig, tot in 2013 durend leverings-contract voor 189 miljoen dollar met deze veelbesproken Amerikaanse onderneming (artikel). Wat echter al in 2011 met een gigantische dreun failliet ging met hun CIGS "PV-buiscollectoren" (zie o.a. artikel van 1 sep. 2011). De vraag is, of dat faillissement wellicht grote gevolgen heeft opgeleverd voor SunConnex, wat mogelijk een oorzaak is geweest voor hun huidige financiële positie.

Tenslotte de "gewone" SunConnex B.V., net als de voorgaande 2 BV's geregistreerd op de Hettenheuvelweg in Amsterdam-Zuidoost (gebouw met 8 zonnepaneeltjes vlg. Google Maps), nabij de N9. Op dat adres staan volgens de Kamer van Koophandel site drie andere BV's op hetzelfde adres gemeld, SunConnex Capital B.V., SunConnex Solutions B.V., en SunConnex Group B.V. Onbekend is wat de actuele status van die ondernemingen is, er staat in ieder geval momenteel geen vinkje "Faillissement" bij hun namen.

De drie faillissementen volgens het nationale insolventie

register

(klik op plaatje voor uitvergroting).

In de bedrijfsinfo van de onderneming wordt ook verwezen naar filialen in Duitsland, Frankrijk, Italië, Spanje, en de Filippijnen (al in 2011). In de brochure van het bedrijf wordt zelfs ook nog van filialen (?) in Japan en Canada gerept. En is een sales office in London, UK.

SunConnex stond afgelopen september 2013 nog op de Energie 2013 beurs in de Brabanthallen. In de beursinfo presenteerde het bekende, pionierende bedrijf zich nog als "één van de belangrijkste spelers in de PV-industrie". Het bedrijf was lid van zowel de Nederlandse branche organisatie Holland Solar, als van de Vlaamse, PV-Vlaanderen. Op de ledenlijsten van beide organisaties is het bedrijf echter al niet meer terug te vinden. Daarnaast was SunConnex ook lid van Afase, die zich met hand en tand verzette tegen import maatregelen tegen de import van Chinese modules (die er uiteindelijk toch kwam, in de vorm van een "price-undertaking" voor de vele partijen die deze hebben ondertekend, de rest kreeg forse heffingen aan de broek). Afase werd eind oktober 2013 de facto opgeheven en ging verder onder de paraplu van SETI Alliance.

Onbekend is of er nog een doorstart mogelijkheid is voor de groothandel en/of de projecten business. Gezien het feit dat ik momenteel nog steeds 42 (al dan niet "zelfverklaarde") groothandels voor PV modules in mijn leverancierslijst heb staan (4 in het buitenland, ook specifiek op NL gericht) lijkt me dat voor de groothandel zelf een moeilijke zaak.

Ook is nog onbekend wat er met het PV Cycle inleverpunt van het bedrijf gaat gebeuren. Dat was een van de 16 recycling punten (>> Netherlands) voor het inleveren van afgeschreven/kapotte PV modules, met een adres in Breda (onder DNA United Forwarders BV).

In september 2013 werd via levering door SunConnex UK nog een 200 kWp installatie gerealiseerd op het Sunrise Eggs distribution centre in Loughborough, door de lokale installateur Salop Energy Ltd. (artikel).

Polder PV wenst het personeel een goede oplossing en wellicht, als een doorstart onmogelijk is, een nieuwe baan in de duurzame energie wereld toe. Heel veel sterkte, en dank voor de langjarige pionier arbeid in PV-zaken in Nederland!

http://insolventies.rechtspraak.nl

(zoek op "Sunconnex")

http://www.faillissementsdossier.nl/nl/zoeken.aspx?q=sunconnex

http://www.sunconnex.com

(website, is nog functioneel)

https://www.facebook.com/SunConnex

http://www.solarplaza.com/business/sunconnex

(business pagina bij SolarPlaza)

https://www.bva-auctions.com/auction/index/10868 (wat restanten van inboedel te koop, veiling bij BVA Auctions, 21-27 mei 2014)

Particulier met Sanyo HIT modules van Sunconnex (PV newbee sectie PPV)

12 februari 2014: Tegenvallend resultaat "grootste intergemeentelijke inkoopactie van Nederland" Stadsregio Arnhem-Nijmegen. Op enkele websites verschenen berichten over de eind 2013 "officieel afgesloten", behoorlijke potentie hebbende actie Zonnepaneelvoordeel.nl. Deze actie, oorspronkelijk onder het regionale energie- en klimaatprogramma "Groene Kracht" in het NW van Nijmegen aan de Waal gelegen Gelderse Beuningen begonnen, werd al rap enorm opgeschaald naar een project met 18 participerende gemeentes. Vallend onder de "stadsregio" en Regio Rivierenland. Met een bevolkingspotentieel van ongeveer driekwart miljoen mensen (begin 2012 volgens StatLine ongeveer 746.500). Nijmegen zelf deed niet mee omdat ze de lokale installateurs "niet voor de voeten wilden lopen" (kennelijk met een vooruitziende blik, gezien deze eind november 2013 in het leven geroepen petitie met inmiddels 865 handtekeningen). Er waren in februari en maart 2013 maar liefst 20 informatie avonden gepland voor deze inkoopactie. Voorwaar: er werd een hoop energie in gestoken. Onder anderen door project begeleider Energy Indeed uit Utrecht. Zelfs DNV KEMA (inmiddels vanwege fusie alweer [onderdeel van] DNV GL) werd ingeschakeld om de aanbieders voor de actie te "screenen".

Er werd voor het "echte werk" zelfs een heuse Europese aanbestedingsprocedure opgetuigd, waar uiteindelijk het op het vlak van PV slecht als zodanig in Nederland bekende bouwconcern Ballast Nedam* uit kwam gerold. Met een aanbod wat een goede prijs/kwaliteit verhouding beloofde. Met modules van het grotendeels in China producerende Canadian Solar, en omvormers van de ook in China zetelende producent Samil Power (met 2 "sehr gut" geteste types bij Photon Lab). En wat een 10 jaar durende "ontzorgingsgarantie" bevatte (naar analogie van de al eerder lopende acties bij Vereniging Eigen Huis).

| * Ballast Nedam en zonnestroom Er is uiteraard wel al wat ervaring met zonnestroom cq. PV-projecten opgedaan bij Ballast Nedam. (1) Er werden in het verleden bij diverse projecten PV systemen geplaatst (scholen, wegen en overheidsgebouwen). (2) Er is een modulair, compleet via een hijskraan "in te takelen" zonnedak voor nieuwbouw ontwikkeld, wat een SBIR subsidie bij destijds nog Agentschap NL opleverde. Zie ook het oorspronkelijke SBIR-IPZ projectblad. (3) In 2012 liep de pilot PV Privéplan (website), waarbij er al zo'n 1.150 zonnepanelen zijn geplaatst bij medewerkers (MVO > Energie link op website van Ballast Nedam; door mij geschat volume mogelijk ruim 250 kWp). (4) Het bedrijf heeft raamcontracten gesloten voor PV-installatie werkzaamheden voor diverse inkoopacties, voor o.a. Vattenfall/NUON, en de Nederlandse partner van het beroemde Amerikaanse Sungevity, Zonline. Bij de laatste gaat het om het samen met Urgenda (Wijwillenzon.nl) opgetuigde crowdfunding platform "Doneer de zon", en om adviezen en doorverwijzing voor klanten van de Nederlandse Vattenfall dochter (zie artikel Energiebusiness.nl van 17 juni 2013). (5) Ook slaagde het bedrijf er in het project voor de PV Privé actie bij DSM te mogen uitvoeren, waarbij Renesola modules worden ingezet met de door DSM ontwikkelde, efficiëntie verbeterende KhepriCoat® coating (zie korte bespreking op Polder PV's inkoopacties pagina). (6) De beursgenoteerde onderneming Ballast Nedam bouwde voorts voor Woonbedrijf in de Eindhovense Tongelresche Akkers (Berckelbosch) 74 "energieneutrale" huurwoningen (iQwoning® concept, grotendeels prefab aanpak). Met een flinke hoeveelheid, mogelijk bijna 500 zonnepanelen (groot deel schuindak, en een deel op 2 platte daken) die in april 2014 moeten worden opgeleverd (artikel). |

In januari 2013 was er al sprake van 1.500 belangstellenden voor Zonnepaneelvoordeel.nl in de Gelderse contreien, eind maart werden er zelfs al ruim 3.000 "geïnteresseerden" gemeld. Deze actie leek dus inderdaad tot een "groot", veelbelovend project te kunnen gaan uitgroeien. Dat is echter niet gelukt, zo blijkt inmiddels. De - nog niet op de Ballast Nedam website gepubliceerde - resultaten zijn als volgt:

Ondanks de - wat mijn perspectief betreft - tegenvallende resultaten, wordt in de paar berichten over deze actie gesproken als "zeer succesvol". Gezien het resultaat zet ik daar denk ik terecht kanttekeningen bij. De "HiPo" status ("high potential") die ik de actie aanvankelijk had toegedacht is zeker niet ingevuld. Alleen al de eerste actie van Vereniging Eigen Huis heeft 4,6 MWp opgeleverd. Ook geen echte "prijsdump" actie, en ook met een all-in garantie voor 10 jaar.

Foto © Rhedennieuws.nl (link)

Een foto van de in het artikel geciteerde GroenLinks wethouder Harriet Tiemens, op een van de daken die met zonnepanelen van Zonnepaneelvoordeel.nl werd gevuld (onbekend waar, waarschijnlijk in Rheden, mogelijk het gemeentehuis aan de Steegse Haven, met zeer complex dak). Gezien de opbouw rechts een forse "schaduw situatie" bij ongunstige lage zonnestand, zeker in de ochtenduren. En of de paaltjes met het snoer ertussen, op de achtergrond getoond, alleen voor de dag van de bezichtiging is opgesteld, of wellicht permanent aanwezig is, mag ook nog even nader worden bekeken cq. vastgesteld. Want zo'n opstelling gaat zeker ook voor beschaduwings-problemen zorgen. Lijnvormige schaduwen op zonnepanelen gekoppeld in een string zijn "killing" voor de opbrengsten (voorbeeld uit Duitsland)...

Er wordt bij Zonnepaneelvoordeel.nl wel gerefereerd aan "reuring" rondom zonnepanelen in 2013, de "importheffing" (die de facto werd omgezet in een "price undertaking" voor de ondertekenende partijen, door EC), en "onrust en vertraging". Maar of dat de "echte oorzaken" zijn voor het tegenvallende resultaat lijkt niet waarschijnlijk.

Grappig is dat wel in de geciteerde (doch niet gelinkte) eind evaluatie wordt geclaimd dat een aantal huishoudens "met de informatie van de actie met andere leveranciers in zee is gegaan". Wat, volgens de berichtgeving, tot een "totale spin-off" van bijna 10.000 zonnepanelen zou hebben geleid voor Zonnepaneelvoordeel.nl. Of dat waar is, is vers 1 (en moeilijk door derden "te bewijzen"). Vers 2 is natuurlijk: zelfs als vers 1 "waar" zou zijn, zou zelfs 10.000 x 245 Wp = totaal 2,45 MWp "binnen en, als veronderstelde spin-off, buiten de actie" in de regio een nogal tegenvallend resultaat zijn, voor zo'n groot gebied...

Andere lokale

inkoopacties

Naast

Zonnepaneelvoordeel.nl was er al heel vroeg (2010-2011) een kleinschalig

project in Bunnik, van Zoek

de zon op, met Atama (Elst) als leverancier (pdf).

Deze kleinschalige actie van project trekker Ineke Lemmen zou later uitgebreid

worden naar het latere Zonnepaneelvoordeel project gebied, in Rheden,

maar daar is niets van bekend (ditto nieuw project Bunnik en Heuvelrug).

Specifiek voor Rheden moet echter zeker ook nog Zonnige kansen voor ondernemers via DELS Ondernemersvereniging worden genoemd. Die op hun website een grafiek hebben staan met vorderingen van leverancier Pfixx Solar uit 's-Heerenberg. Voor medio december 2013 staat daar een volume van zo'n 250 kWp en bijna 900 geplaatste modules.

"Meest succesvolle collectieve inkoopactie van zonnepanelen in Gemeente Rheden" (11 feb. 2014)

Artikel

op website Westervoort (13 feb. 2014, 18 huishoudens op 15.134 inwoners,

plm. 0,3% van HH, met 185 zonnepanelen, gemiddeld ruim 10 per HH)

Artikel

op website Rijnwaarden.nl (7 feb. 2014, slechts 5 huishoudens op 11.010

inwoners, plm. 0,1% van HH)

Artikel

op Westmaasenwaal.nl (6 feb. 2014, "aantal zonnepanelen in 2013

verdrievoudigd ten opzichte van 2011, o.a. door collectieve inkoopactie")

Artikel

op de Stadsregio.nl site (6 feb. 2014)

Artikel

op website Beuningen.nl (5 feb. 2014)

Bouwbedrijf Ballast Nedam scoort mega PV-opdracht Gelderland (20 dec. 2012, eerder artikel van de hand van Polder PV)

Nagekomen:

Nijmeegse

wethouder haalt gelijk, stad blijft terecht buiten inkoopcollectief (7

feb. 2013, Solar Magazine)

7 februari 2014: Zon volgen in Zweedse sneeuw en incentive PV opgetuigd. Anderhalve maand nadat een Zweeds ingenieur mij telefonisch interviewde over het Nederlandse "salderen" van zonnestroom (internationaal vooral bekend onder het concept "net metering"), en er een artikel in het Zweeds op hun website werd gepubliceerd, nog meer leuk nieuws uit het koude Scandinavische land.

Photon verwees naar een bericht op de site van "Regeringskansliet", de officiële website van de Zweedse regering. Onder het "Näringsdepartementet" (Ministerie van Industrie) tab blad een zeer interessant artikel over een bezoek aan een groot privaat gefinancierd solar tracker park (!), met een trotse en goedlachse vrouwelijke minister van Information Technology and Energy, Anna-Karin Hatt op de foto voor de op besneeuwde Zweedse bodem staande zonnevolgers.

Micro-generation

regeling

In het artikel en de gelinkte info eerst het belangrijkste: voor het

eerst gaat Zweden "micro-generation" bij particulieren

(structureel) ondersteunen. Daaronder valt - natuurlijk - het opwekken

van zonnestroom. Veel details worden nog niet gegeven, het zou om een

"tax reduction" (skattereduktion) gaan, dus een belastingverlaging.

Dit nieuwe voorstel is onderdeel van pogingen van de Zweedse regering

om meer productie van electriciteit uit hernieuwbare bronnen te stimuleren.

Onderdeel van de zeer ambitieuze doelstellingen helemaal van de olieverslaving

af te geraken, wat in eerste aanzet zo'n beetje rond 2021 zou

moeten zijn gelukt.

Sweden going solar at last?

Het voorstel is gebaseerd op een "net metering" rapport van een onderzoekscommissie gepubliceerd in juni 2013. Geclaimd wordt dat de geplande regeling beter is dan in de voorstellen die door die commissie werden gedaan. De Zweedse regering wil de burgers meer controle laten krijgen over hun eigen energie huishouding en de stroomnota. Wat ze "sterker" zal maken (empowerment). Minister Hatt juicht de toegenomen interesse in opwekking van duurzame energie toe, zoals bij de door haar genoemde Sala-Heby Solar Energy Association. Nota bene: een lokaal duurzaam energie collectief wat géén "fixed-charges" kent. En waar er dus maximaal positief financieel effect is te behalen op de energierekening door energie te besparen cq. zelf op te wekken. Zonder dat je met de in Nederland volkomen uit de hand lopende vastrechtwoeker wordt geconfronteerd van de zijde van de "energieleverancier".

| "No energy source has such strong popular support as the sun." "Whether one is male or female, whether you live in Vara or Västerås, whether you vote left or right, ... old or young - we all like solar energy!" Anna-Karin Hatt, Minister Information Technology and Energy, tijdens speech bij opening Solarparken Västerås, Zweden (5 feb. 2014). Zie tekst toespraak. |

De nieuwe, per 1 juli 2014 officieel in te voeren incentive voor zonnestroom (en minimaal kleinschalige wind) in Zweden, aangehaald door Hatt tijdens haar speech, omvat o.a de volgende aspecten:

Gezien bovenstaande, zal dit pakket gegarandeerd nieuwe investeringen in (forse!) PV-installaties kunnen gaan uitlokken in een land wat tot nog toe als "non-solar" gold. Ik had in mijn eerdere artikel de (laatste) data van EurObserv'ER voor eind 2012 vermeld voor Zweden. Wat als rijk, dunbevolkt land met een geaccumuleerd vermogen van slechts 23,8 MWp* natuurlijk nogal bleekjes afsteekt tegen de rest van EU (17e plaats, eind 2012). Photon verwees naar het in juni 2013 geopenbaarde nationale jaar rapport, gepubliceerd onder het PVPS programma van het Internationale Energie Agentschap, waarin een eindejaars-vermogen van nog steeds maar 24,31 MWp wordt opgegeven voor eind 2012 (4 marktsegmenten, met als grootste contribuanten 15,87 MWp, 65%, "grid-connected distributed", en nog eens 6,47 MWp, 27%, "off-grid domestic").

Het valt te verwachten dat in die povere prestatie van Zweden ook op het gebied van groei van PV-vermogen wel het een en ander zal gaan veranderen. Ik ben benieuwd of dit water- en bossen rijke Scandinavische land ook zo zwaar zal gaan uitpakken als hun Deense buren eerder al deden. Maar het blijft moeilijk om dat in te schatten.

* EPIA hield het in hun Global Market Outlook 2013-2017 gepubliceerd in mei 2013 nog op 19 MWp, dat getal is inmiddels dus achterhaald.

Zweedse PV-trackers - met burger participatie...

^^^

Foto © Kraftpojkarna

(link)

/ MälarEnergi

In ieder geval is er nu al weer een leuk Zweeds PV-project afgerond. Meteen een byzondere installatie waar we de 'ollandsche vingers bij af mogen likken, want we hebben in de verste verte niets wat daar op lijkt. Terwijl we toch al waarschijnlijk minimaal twintig maal zoveel zonnestroom capaciteit hebben staan dan nu in het veel grotere Zweden zou kunnen zijn geaccumuleerd. We zijn gewoon hele grote sufkoppen dat we het eindeloze gechicaneer en de noodrem intrappen van overheidswege laten gebeuren waar we bij staan.

Op de - tijdens de officiële opening licht besneeuwde - bodem is er nota bene een heus, langgerekt zonnepark met dubbelassige trackers gebouwd te Västerås in de Zweedse provincie Västmanland. Op 5 februari 2014 werd dit grootste zonnestroom project van Zweden - naar verluidt "(probably) the largest solar park in the Nordic region", onder het toeziend oog van 200 genodigden, officieel geopend door de Zweedse minister van Technologie en Energie, Anna-Karin Hatt. Met behulp van een symbolisch goudkleurig snoer wat natuurlijk een leuk persfotograafmomentje opleverde...

Tijdens haar speech noemde Hatt 80 PV projecten die in Västmanland sinds 2009 staats-ondersteuning hadden gekregen, in heel Zweden zouden dat er zo'n 2.400 zijn geweest. Ook gaf ze aan dat de door de Staat ondersteunde research naar energie technologie inclusief PV wordt opgeschaald, en dat er structureel per jaar SEK 1,3 miljard tot 1,4 miljard (2016) geïnvesteerd zal gaan worden (150-160 miljoen Euro/jaar). De laatste jaren zou er door de regering SEK 10 miljoen (MEUR 1,13) in zonnecel research in Västmanland zijn gestoken. Ze suggereerde dat Zweden aan het begin stond van een leuke - inspirerende - tijd met zonnestroom projecten.

Enkele karakteristieken van dit spannende "Nordic" solar project die ik kon terugvinden op internet (incl. later toegevoegd SolarEdge persbericht):

^^^

Foto © MälarEnergi

(link).

Zo

kan het er in de winter dus uit zien, met een dikke plak sneeuw op de

trackers.

Ondanks die typisch Scandinavische omstandigheden, is de verwachte jaaropbrengst

beslist niet om "koel" bij te blijven. Als die tenminste blijkt

te kloppen...

Bronnen (van Zweedstalige artikelen zijn - soms gebrekkige - Engelstalige Google versies te zien)

Scandinavia's

largest solar park installed with SolarEdge inverters and power optimizers

(persbericht SolarEdge, 18 mrt. 2014)

Solcellsanläggningen

Solparken invigd / The photovoltaic system Solparken inaugurated

(Regeringskansliet, 5 feb. 2014)

Invigning

Solcellsanläggningen Solparken / Opening photovoltaic system Solparken

(speech van minister Hatt bij officiële opening Solarparken, 5

feb. 2014)

Skattereduktion

för mikroproduktion av förnybar el / Tax reduction for micro-generation

of renewable electricity (persbericht Regeringskansliet, 31 jan.

2014)

The

sun shines on Västmanland - successful inauguration of the largest

solar park (persbericht MälarEnergi, 5 feb. 2014)

IT

and Energy Minister Anna-Karin Hatt inaugurates the largest solar park

(pers uitnodiging, 4 feb. 2014)

Giant

Plant for solar electricity to be built at the E18 outside Västerås

(bericht Sverigesradio.se, Zweeds, 27 mei 2013 - "a field of sunflowers

that caters for the sun all the time")

Sweden

not as frozen though as a vary large solar farm under construction in

Västerås (Scancomark.com, Zweeds, 27 mei 2013)

Swedish

government unveils proposal to reduce taxes for micro-generation from

renewables (Photon, 7 feb. 2014)

http://www.ingenjoren.se/2013/12/nettodebitering-ses-som-ett-hot

(20 dec. 2013, Zweeds-talig artikel met o.a. interview met het zeer

Nederlandse Polder PV)

National

Survey Report of PV Power Applications in Sweden - 2012 (IEA-PVPS

programma, 3 juni 2013, pdf download)

Solar Energy Program 2013-2017 van Zweedse Energie Autoriteit, Energimyndigheten

6 februari 2014: Spectaculaire "afboekingen" CertiQ data zonnestroom Nederland. Zoals al verwacht, is de in mijn vorige artikel al gesignaleerde trend bij CertiQ voortgezet. Sterker nog: de negatieve trend bij de - tijdelijke - uitschrijvingen uit het register heeft zich nog nooit eerder zo hevig in de historie gemanifesteerd.

Ik had al aangegeven dat - kennelijk - bij CertiQ geregistreerde installaties die elektriciteit uit hernieuwbare (of: "hernieuwbaar veronderstelde") bronnen genereren er een vernieuwings-verplichting van de registratie bestaat (eens in de vijf jaar). CertiQ kondigde in hun laatste maandrapport voor 2013 (december), en het gelijktijdig verschenen zéér voorlopige jaarrapport aan, dat ingeschreven installaties hun registratie moesten herzien. Wat zou betekenen dat er tijdelijk zowel "aantallen installaties" als "bij CertiQ geaccumuleerd geregistreerd vermogen" zou kunnen wegvallen. Tijdelijk, dat wel, totdat de "her-registratie" officieel zou zijn afgerond. Want dan zouden alle "her-ingeschreven" installaties weer "zichtbaar" moeten gaan worden in de door CertiQ gepubliceerde maand-accumulatie cijfers.

Voor zonnestroom heeft dit alles voor het januari rapport van 2014 gedeeltelijk een ronduit dramatische impact gehad. Ik laat u twee grafieken zien waarin twee ogenschijnlijk niet met elkaar "te verenigen" trends in de cijfers van CertiQ zijn samengevat. Zoals al aangekondigd zal ik pas later, als de "her-registratie" zal zijn afgerond (CertiQ kondigde een tussenrapportage voor april aan), de volledige set grafieken die ik al jaren, als enige in ons land, bijhoud, verversen.

Aantallen en capaciteit PV installaties CertiQ

In de gele curve is het aantal "officieel bij CertiQ geregistreerde installaties" (participanten) geplot (referentie: linker Y-as). U ziet in het januari 2014 rapport een forse terugval in de accumulatie, van maar liefst 449 (!) PV-participanten, t.o.v. de december 2013 opgave. Die was al iets lager dan het - tot nog toe hoogst geconstateerde - cijfer in het november rapport (11.088). In januari stonden er (tijdelijk) slechts 10.611 in het register, dus 477 stuks (3,9%) minder dan in november 2013.

De rode curve geeft de dramatische terugval in het januari 2014 rapport weer van het aantal "nieuwe" PV participanten bij CertiQ t.o.v. het voorgaande maandrapport (referentie: rechter Y-as). Nog nooit is er zo'n grote negatieve uitschieter in de CertiQ statistieken opgetreden. Het exemplaar van januari 2005 (minus 195 participanten, vanwege een niet nader verklaarde "grote uitschrijving van PV-installaties door een marktpartij", zoals aan mij medegedeeld door CertiQ). De grote vraag zal zijn: zullen inderdaad alle 449 (sinds dec. 2013 rapportage) "weggevallen" cq. "tijdelijk uitgeschreven" participanten (hoogst waarschijnlijk allemaal SDE klanten, uit de beginperiode) hun inschrijving gaan verlengen? Als ze hun SDE vergoedingen willen behouden waarschijnlijk wel.

Vermogen

ook fors lager

Met het aantal inschrijvingen is ook het geaccumuleerde vermogen van

de "officieel geregistreerde" installaties natuurlijk fors

afgenomen. Was dat in

november 2013 (hoogste gesignaleerd vermogen tot nog toe) 88,241

MWp. Is dat inmiddels alweer geslonken tot 83,570 MWp in het januari

2014 rapport, 4,671 MWp (5,3%) minder*.

We zouden er ook - voorzichtig - uit kunnen concluderen dat de "tijdelijk

weg gevallen" participanten een gemiddelde installatiegrootte van

9,8 kWp moeten hebben gehad. Dat kan niet anders betekenen, dat er ook

de nodige grotere PV-installaties bij gezeten moeten hebben, omdat de

eerste SDE klanten uit 2008 uitsluitend particulieren kan hebben betroffen

(max. installatiegrootte onder SDE 2008 3,5 kWp).

* Voor alle door CertiQ genoemde bronnen (biomassa + wind + waterkracht + zonnestroom) nam het aantal installaties t.o.v. november 2013 in het januari 2014 rapport af van 12.445 naar 11.643 ("participanten" minus 6,4%). En het vermogen nam fors af van 9.044 MWel naar 7.649 MWel. Een - tijdelijke - daling van het vermogen, van maar liefst 15,4%, in het register van CertiQ...

Garanties

van Oorsprong - continueert en groeit naar max.

Een heel andere

trend zien we bij de ontwikkeling van de uitgegeven Garanties van Oorsprong.

Kennelijk blijft die gewoon doordraaien en, surprise, bereikte deze

in de maandelijkse groeicijfers zelfs alweer een nieuw record:

In de groene curve (referentie: linker Y-as) staat het accumulerende aantal Garanties van Oorsprong voor zonnestroom wat is uitgegeven vanaf 1 juli 2001. Door de bank genomen groeit deze curve steeds sneller omdat er bij CertiQ "normaal gesproken" meer gecertificeerde PV capaciteit staat geregistreerd. Kennelijk hebben de in de hierboven getoonde eerste grafiek gesignaleerde "tijdelijke negatieve bijstellingen" van installaties en vermogen geen effect op deze curve. Mogelijk deels omdat die GVO's separaat worden geadministreerd. Maar natuurlijk ook omdat er continu GVO's worden aangemaakt door CertiQ. Ook van in eerdere maanden (en soms zelfs jaren) geproduceerde "gecertificeerd bemeten" zonnestroom productie.

Het uitgifte beleid is, zoals u in de maandelijkse groeicurve (nieuwe GVO's toegevoegd t.o.v. voorgaande maandrapport, blauwe curve, met als referentie de rechter Y-as) behoorlijk grillig. Pas veel later is het mogelijk om via historische data analyse, te bepalen wat de "werkelijk van toepassing zijnde" trend is geweest, die natuurlijk de facto de FYSIEKE zonnestroom productie "moet volgen". Die heeft, zoals bekend, een seizoensbepaald karakter, met hoge productie midden in het jaar, en lage productie in november tm. februari (zie grafiek met gemiddelde procentuele maandverdeling bij het oudste deel van de PV installatie van Polder PV). Zo'n "reconstructie" van de historisch bijgestelde CertiQ data heb ik voor het laatst vlak voor The Solar Future V (mei 2013) kunnen doen en die vindt u hier.

In ieder geval is evident: ook de blauwe "maandelijkse groeicurve" heeft weer een nieuw "kunstmatig maandrecord" gebracht. Van maar liefst 8,4 GWh nieuw uitgegeven GVO's voor zonnestroom in de maand januari 2014. Zeg maar: het equivalent van het jaarlijkse stroomverbruik van 2.586 huishoudens met elk 3.250 kWh/jaar (volgens StatLine's laatste update 2011...). Wat daarvan voor kalendermaand januari 2014 "over" zal blijven nadat bekend is geworden aan welke maand(en) die "uitgifte" daadwerkelijk moet worden toegerekend, is pas veel later duidelijk te maken. Als ik de "nieuwe historische data" van de druk bezette mensen van TenneT dochter CertiQ te pakken kan krijgen.

Relativeren

hoort er bij

Bij al het hier boven geschetste natuurlijk wel direct even relativeren:

het betreft "slechts" de gecertificeerde zonnestroom capaciteit

in Nederland. Dat is waarschijnlijk minder dan 15% geworden van de "mogelijke

totale eindejaars-capaciteit" die ik voor eind 2013 grof heb afgeschat

voor het Solar

Trendrapport 2014 (minimaal 650 MWp). Dat u dat maar weer even in

uw oren knoopt: de CertiQ cijfers (lees: de bloedhete politieke MEP

en SDE dossiers bij elkander) krijgen in Nederland steeds minder "betekenis"

en "impact" op het geheel.

^ TOP |

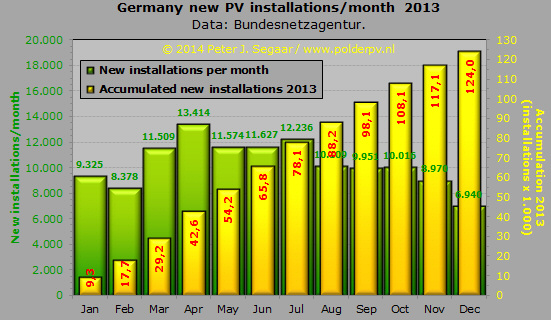

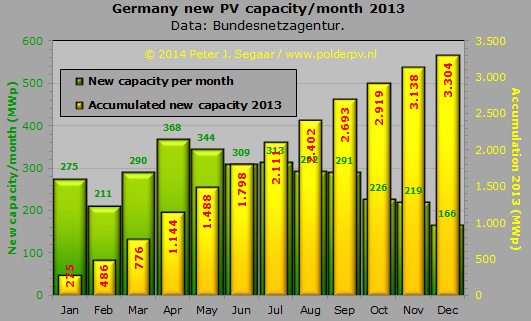

31 januari 2014: De finale afrekening - laatste cijfers ontwikkeling zonnestroom capaciteit Duitsland. Het zal u niet verbazen. De laatste cijfers, voor december 2013, voor de nieuwe PV-capaciteit bij de oosterburen, zijn alweer lager dan in de voorgaande maanden, met ruim 166 MWp nieuwbouw en 6.940 nieuwe installaties. Daarmee is niet alleen datgene wat al lang bekend was (Duitsland is definitief "wereldkampioen af" bij de nieuwbouw) in harde cijfers getoond. Het is ook een bevestiging van de ontwikkeling die we in alle voorgaande rapportages al hadden gezien. Langzaam aan wordt stapsgewijs de nieuwbouw van PV-capaciteit elke maand lager. Wat natuurlijk alles heeft te maken met de maandelijks verder naar beneden bijgestelde feed-in tarieven. Die in Duitsland nog steeds gewoon Einspeise Vergütungen heten. En wellicht is er ook wel een begin van "verzadiging" van de "makkelijk bereikbare marktpartijen" aan het optreden.

Over tot de harde cijfers.

De totale ontwikkeling van de bij Bundesnetzagentur gemelde installaties vindt u in onderstaande 2 overzichten: vermogens en installaties per maand, zowel nieuw (groene kolommen), als de accumulatie in dat jaar (gele kolommen).

^^^

Aantallen installaties nieuw per maand (groen) resp. accumulatie

vanaf begin 2013 per maand (geel)

^^^

Vermogen van PV-installaties nieuw per maand (groen) resp. accumulatie

vanaf begin 2013 per maand (geel)

Duidelijk is in beide grafieken de neerwaartse trend per maand te zien vanaf juli 2013

Ik heb ook een synthese gemaakt van de trend in de jaren dat installaties bij Bundesnetzagentur aangemeld moesten worden om EEG vergoedingen te kunnen claimen. Dat is wettelijk verplicht vanaf het jaar 2009, vanaf toen zijn gedetailleerde maandelijkse data gepubliceerd.*

* Let daarbij wel op dat er later - relatief geringe - bijstellingen van "historisch gerapporteerde" maand data kunnen optreden. Ik heb eerdere gepubliceerde correcties wel meegenomen, maar later zijn er geen "gecorrigeerde maandrapporten" meer gepubliceerd door BnAg. Gecorrigeerde data worden separaat in EEG jaaroverzichten gepubliceerd, die sterk vertraagd in de openbaarheid komen (het laatste bekende is van 2011). Ergo: de hier genoemde getallen zijn uit de (gereviseerde) maandrapportages afgeleid, voor zover bekend.

Dit leidt tot de volgende twee tale-telling grafieken die de evolutie van de uitbouw van PV-capaciteit - en aantallen - zeer goed laten zien:

Aantal installaties nieuw per jaar in 2009-2013, met in de laatste, gearceerde kolom het gemiddelde over die 5 jaar. Duidelijk is te zien dat het hoogtepunt in 2010 heeft gelegen (bijna een kwart miljoen nieuwe PV-installaties!), dat 2011 goed "mee kon komen" met dat record-jaar, en 2012 al fors minder activiteit liet zien. Maar dat 2013 de definitieve neergang van Duitsland als (zeer lange tijd!) wereldkampioen bijplaatsingen goed weergeeft. Het gemiddelde over die vijf jaar, ruim 191.000 installaties nieuw per jaar, werd in 2013 bij lange na niet gehaald (slechts 65% van dat 5-jaars gemiddelde).

Bij de vermogens is het beeld iets anders. Want daarbij blijkt, vooral door de hoge impact van steeds gigantischer vrijeveld projecten (uiteindelijk culminerend in de grootste Duitse Reus, 145 MWp Neuhardenberg, zie artikel 9 okt. 2012), dat de jaren 2010-2012 ongeveer even hoge nieuwe capaciteiten hebben gekend, in een licht opklimmende reeks. Culminerend in het Duitse "vermogensrecord jaar" 2012, met maar liefst 7,6 GWp. In 2013 is daar niets meer van terug te zien. Het nieuwe vermogen bleef slechts steken op ruim 3,3 GWp, slechts 56% van het 5-jarige gemiddelde (ruim 5,9 GWp). En zelfs - en dat is uniek - onder het door de Duitse Staat "gewilde jaarlijkse maximum" van 3,5 GWp...

Status

en vervolg

Bundesnetzagentur meldt, dat met het "bescheiden" nieuwe december

volume, er in Duitsland een geaccumuleerde hoeveelheid PV-capaciteit

zou zijn opgebouwd van inmiddels 35.692 MWp. Met 80,6

miljoen mensen (World

Population Datasheet 2013) komt dat neer op een spectaculaire 443

Wp per inwoner. 2 "oude" modules van 220 Wp per persoon...

Wie weet zitten ze dan over een maand of 3-4 mogelijk zelfs al op 36

GWp. Dát is nog beslist een ongeëvenaard wereld record.

Voor zo lang als dat duurt...

Moeilijk zal het wel worden. Nieuwe installaties kunnen nog maar op Einspeise Vergütungen rekenen van slechts 13,55 Eurocent/kWh (10 kWp max., terwijl Nederland nog lustig door "saldeert" tegen een kWh prijs van rond de 22-23 cent...) tot nog maar 9,38 Eurocent/kWh (1-10 MWp), zie onderstaande tabel. De "middelste" categoriëen moeten ook nog eens 10% van de opwek óf zelf direct verbruiken, óf zelf vermarkten, in een stroommarkt die geteisterd wordt door lage prijzen. Voor de grootste projecten is de pijngrens overschreden, en zal er waarschijnlijk alleen nog maar in zeer byzondere situaties gebouwd kunnen worden. Wat eigenlijk te schandalig voor woorden is, omdat ze al ver onder de kostprijs van offshore wind gerealiseerd zouden kunnen worden.

^^^

KLIK op plaatje voor uitvergroting

In geel de "standaard invoedingsvergoedingen" die per categorie door de regionale netbeheerder wettelijk verplicht uitbetaald moeten worden voor 20 jaar (plus restant startjaar) voor NIEUWE PV-installaties in Duitsland per 1 februari 2014. Voor de categorieën tussen 10 kWp en 1 MWp geldt ook nog dat er 10% van de opwek zelf DIRECT verbruikt moet worden, of op de "vrije markt" moet worden aangeboden. Let op de verdere degressies in de maanden maart en april voor de "dan nieuwe" installaties die worden aangemeld. De pijngrens wordt al op diverse niveaus overschreden.

Wereldkampioen

status met opgeheven hoofd afgestaan

Met deze laatste cijfers voor 2013 is Duitsland voorgoed haar langjarige

status "wereldkampioen" nieuwbouw capaciteit definitief kwijtgeraakt.

Heeft ze die wereld ondertussen wel veertien jaar lang

(onder de rokken van Scheer's compleet uitgeklede Erneuerbare Energien

Gesetz) aan de zonnestroom revolutie geholpen, en dient ze daar

voor eeuwig voor te worden gedankt. Azijnpissers in Nederland hebben

geen enkel "recht" om die grootste economische handelspartner

in het openbaar met leugenachtige argumenten te bespotten. En dienen

dan ook te worden genegeerd cq. bespot, al naar gelang uw humeur.

Nieuwe

wereldkampioenen - en superkampioen

Andere grootmachten zijn maximaal aan het profiteren van de door Duitsland

geïnitieerde industriële zonnestroom revolutie, waarbij U.S.A.

(forecast

SEIA 4,3 GWp) en Japan (mogelijk richting 9,5 GWp gaand in 2013

vlg.

BNEF!) de zware verantwoording voor de continuering van dat uitbouw

succes op hun schouders zullen gaan nemen. En, vergeet vooral ook "die"

niet, de nieuwe Super Kampioen. Het veelbesproken, ooit bespotte, vaak

verguisde, maar in alle opzichten retehard gegroeide China. Wat vorig

jaar volgens de eerste

berichten van Bloomberg NEF een nieuw wereldrecord heeft gevestigd

van 12 GWp nieuwe PV capaciteit in een jaar tijd. En er mogelijk nog

"even snel vlak voor de FIT degressie gebouwd" 2 GWp bij zou

kunnen komen, wat zelfs een verbijsterende 14 GWp zou kunnen

gaan betekenen. We zullen moeten afwachten wat het totale volume gaat

worden voor 2013, maar "astonishing" blijft het natuurlijk,

linksom of rechtsom.

Die "truuk" zou in 2014 herhaald moeten worden volgens de berichten, want ook in dit jaar zou er weer een slordige 14 GWp tegenaan gegooid moeten gaan worden in China. M.i. ronduit spectaculair is de ambitie om 60% (!!) van dat enorme volume op daken te gaan laten aanbrengen ("rooftop capacity", zie artikel 23 jan. 2014). Dat lijkt me een majeure operatie, om bijna 8,5 GWp in een jaar tijd op (Chinese) daken te krijgen, i.p.v. ze die massaal ergens in een woestijn op makkelijk vanaf de grond bereikbare frames te gooien (zoals massaal in 2013 bleek te geschieden, zie voor een zo'n voorbeeld van langer geleden: Golmud 200 MW). Maar ik laat me natuurlijk als vanouds gaarne verrassen. De PV-historie barst immers uit zijn voegen van de verrassingen...

Voor een overzicht van de verdeling van wereldmarkten gezien door de ogen van de bekende PV-analisten van iSuppli/IHS, zie dit artikel van 18 december 2013.

Tot

slot

Deutschland Herzlichen Dank! Jullie gaan harde tijden tegemoet

onder Merkel's nieuwe schrikbewind samen met de Kolen Partij SPD (inderdaad,

de partij van Hermann Scheer, Godfather van het Duitse EEG). Maar jullie

krijgen alle eer. Zonder de oosterburen werd er in Nederland immers

niet dagelijks over zonnepanelen gepraat. Of wellicht beter gezegd:

zou er niet elke dag oeverloos, en vaak zeer slecht van de harde feiten

op de hoogte, in ons poldermoerasje over die blauwe / zwarte platen

worden geouwehoerd.

Photovoltaikanlagen: Datenmeldungen sowie EEG-Vergütungssätze (statistiek site Bundesnetzagentur)

30 januari 2014: Afscheid van drie PV groothandels... Ook in Nederland was een "shake-out" onvermijdelijk. Het aantal zonnepanelen en -systemen "leverende" bedrijven (mijn uitgangspunt daarvoor: hier) was zo absurd, dat het zelfs in een hard gegroeide afzetmarkt wel fout moest gaan.

En dat ging het ook. Het afscheid van Energieker heb ik eerder al gesignaleerd (op 13 januari 2014 verscheen een interview bij Energiebusiness.nl, met CEO Frits Verhoef). Maar diverse kleine en "iets grotere" collega bedrijven gingen hen eerder al, of later in het jaar, achterna. Momenteel heb ik zelfs 26 PV bedrijven die zonnepanelen en/of systemen aanboden aan de markt, die in 2013 failliet zijn gegaan. Het kunnen er meer zijn geweest. Die markt is namelijk zo'n complete chaos, het is byzonder lastig om daar "orde" in aan te brengen.

Recent bracht 2014 nog meer omineus - maar voorspelbaar - nieuws. Want zeker op het gebied van groothandels is Nederland veel te klein voor de maar liefst 41 (al dan niet "zelf verklaarde") groothandels voor PV hardware die tot voor kort nog in mijn lijst stonden, nadat Syntronixs uit Doetinchem op 20 augustus 2013 failliet werd verklaard (incl. de holding). Evenals de er aan gelieerde vennootschap Sarema Holding, de houder van de naam van het al veel eerder gefailleerde S&R Solar Systems was. S&R nam al op 4 april 2012 afscheid via een faillissement. Sarema volgde op 21 augustus 2013, een dag na het faillissement van Syntronixs. Merkwaardig is dat de website van Syntronixs Solar (zelfde adres als Sarema) nog steeds functioneert, incl. de "groothandels-activiteiten" met foto van een magazijn met zonnepanelen... (link).

Nieuwe tranen

2014

Op

29 januari 2014 volgde de in Heerhugowaard zetelende groothandel Energy

Holland met een kennelijk zelf aangevraagd faillissement

en een niet meer functionerende website.

Waarbij de aparte BV voor Arrowsol

(ander KVK nummer) gelukkig gespaard bleef (prima robuuste opbouw frames

voor zonnepanelen, zie ook artikel

van 16 april 2012). Geruchten dat er mogelijk een doorstart zou

komen, lijken gezien de inhoud van het artikel

bij Solar Magazine (korte reactie directeur Tetteroo) vooralsnog een

zwakke basis te hebben.

Dat bericht werd op dezelfde dag nog rap gevolgd door het nieuws dat ook de in Barendrecht (ZH) kantoor/magazijn hebbende groothandel Natutech ter ziele was gegaan. Weliswaar werkt de website nog, maar het faillissement is onmiskenbaar uitgesproken, na een korte, voorlopige surseance. Op 29 januari moesten ook zij er aan geloven.

Met het faillissement van Natutech zijn er nog twee pikante zaken aan het licht gekomen. Het bedrijf was namelijk nummer 19 op de FD Gazellen Top 100 lijst, met de hardst gegroeide bedrijven, afgelopen december 2013 (link). Naast de komeet Arends Techniek op numero een, waarvan de oprichters echter naar Egypte vertrekken, stonden nog twee ondernemingen in PV zaken (Tenten Solar en groothandel SolarClarity) in de "top 11". Natutech zou een omzetgroei van 378% in de jaren 2011-2013 hebben vertoond. Stuk gegroeid? Het komt vaker voor.

Het meest byzondere is echter dat het bedrijf in februari 2013 om "extra werkkapitaal te creëren om verder door te groeien" nota bene via de Geldvoorelkaar site ("een vergunning op grond van artikel 2.83 Wft en staat onder toezicht van de AFM") 50.000 Euro aan crowdfund kapitaal heeft weten te vergaren in nog geen 2 dagen tijd. 62 crowdfunders legden gemiddeld 806 Euro in, er was er zelfs een bij die 5.000 Euro heeft ingelegd. Ik ben benieuwd of die persoon nog zo gelukkig zal zijn van al dat leuke, makkelijke, laagdrempelige nieuwe geldleen gedoe. Hopen maar dat het niet om "geleend geld" is gegaan in dat en andere gevallen...

Natutech geeft zelf op dat ze in 2012 1,45 miljoen Euro omzet zouden hebben gedraaid, terwijl het budget voor 2013 op 2 miljoen Euro zou zijn berekend. Het bedrijf stelt in het crowdfund aanbod dat de "onderneming kosten laag [houdt] zodat verplichtingen kunnen worden nagekomen". En: "We hebben de omzet doelstelling voor januari gehaald, het aantal nieuwe klanten neemt toe en de vooruitzichten zijn alleen maar positief". Kennelijk niet zo positief als ze minder dan een jaar geleden dachten. Na een korte surseance viel ook voor hen - en zeer waarschijnlijk voor de crowdfunders - op 29 januari jl. de bijl. Op Solar Magazine ook nog een kort stukje over het faillissement, waarbij naast de vermelding van een mooi BIPV project door het bedrijf (Rijswijk), door directeur Wansink werd aangegeven dat sinds het najaar de orderportefeuille kennelijk dun was gevuld. En dat al eind 2013 de financiële problemen te groot werden. 11 maanden na het verkrijgen van een halve ton aan crowdfund kapitaal.

Last but

not least

Gisternacht kreeg ik ook nog de mededeling dat een van de andere PV

groothandels inmiddels het zonnepaneel aanbod heeft afgebouwd. Ze zien

er geen "brood" meer in, de marges zijn ultra-laag. Het bedrijf

trekt zich terug op haar kern activiteiten, thermische zonne-energie.

Toekomst:

verwacht meer, einde onduidelijk

Momenteel heb ik nog steeds 1.070 "leverende" bedrijven in

de lange lijst staan (er zijn er nota bene weer de nodige bijgekomen

tijdens mijn speurtochten). Daar zal ongetwijfeld nog wel e.e.a. aan

gaan wijzigen, de komende tijd. Waar dit alles zal gaan "eindigen"

weet nog niemand. U moet er maar alvast een beetje aan gaan wennen,

aan al die faillissementen...

Diverse bronnen op het wereldwijde web (waarvoor dank!)

https://twitter.com/Polder_PV/status/428647071390777344

30 januari 2014: Wederom complicaties NL PV-statistieken: CertiQ registraties "in review"... Ik zat al een tijd te wachten op de laatste cijfers van "gecertificeerde PV-capaciteit" die onder de oude MEP en de vanaf 1 april 2008 geldende SDE regelingen bij CertiQ staan geregistreerd. December 2013 ontbrak namelijk nog, na mijn voorlaatste update tm. november dat jaar. Ik heb al enkele malen gesignaleerd dat er "vreemde dingen" gebeuren in de maandelijkse rapportages, en ik was benieuwd of die zich opnieuw en/of wellicht in verhevigde mate zouden gaan manifesteren.

"Vreemde dingen" zoals de enorme jojo beweging in de "aantallen" en vermogens, begin 2010 (onwaarschijnlijke positieve groeicijfers, zeker voor die periode, direct gevolgd door twee maanden zogenaamde "negatieve groei", zie tabel). Die later in de aan mij op aanvraag verstuurde herziene cijfers aanzienlijk werden gecorrigeerd. Zie bijvoorbeeld de 4e grafiek, "vermogen", in mijn revisie CertiQ van 1 mei 2013: daar is een enorme zig-zag beweging, begin 2010, zichtbaar in de blauwe curve. Die het verschil weergeeft tussen de oorspronkelijke data in de maandrapportages in vergelijking met de meest recente data. De groene curve in die grafiek geeft de "meest recent herziene accumulatie van gecertificeerd zonnestroom vermogen" weer per maand.

Daarbij zijn later de opvallende - en onwaarschijnlijke - lage maandelijkse groeicijfers in december 2012 en juni en augustus 2013 gekomen, wat de nieuw gerapporteerde "vermogens" betreft. En, sterker nog, in genoemde augustus 2013 zelfs een negatief maandelijkse groeicijfer voor de aantallen, 6 installaties minder dan in juli. Wat voor een "voortschrijdende" database van gecertificeerde PV-capaciteit (in een zeer sterk gegroeide markt!) eigenlijk niet zou "kunnen". Omdat PV-installaties makkelijk meer dan 20, 25 jaar meegaan als ze van goede kwaliteit zijn. En zeker de met veel pijn en moeite "onder de SDE beschikte" installaties zijn sowieso minimaal op 15 jaar "economische levensduur uitgerekend". Terwijl de fysieke levensduur van in ieder geval de PV-generator véél langer is en mogelijk zelfs minimaal het dubbele zou kunnen worden. Die installaties staan er, overdrachtelijk gesproken, nog maar "net".

In november 2013 werd door mij geconstateerd dat er "netto" zelfs maar 1 (één) installatie was bijgeschreven, en tegelijkertijd 1,149 MWp aan nieuw vermogen. Wat Polder PV uit de tent lokte om te proberen met een combinatie van hypothetische "MEP uitschrijvingen" met "SDE bijschrijvingen" enkele rekenscenario's te schilderen wat er gebeurd zou kunnen zijn in die maand. Want mij was geen "nieuwe installatie van maar liefst 1.149 kWp" (bijna 4.600 modules in 1 project) bekend. Dus moest er "iets anders" zijn geschied om dat hoogst curieuze cijfer van 1.149 kWp te kunnen verklaren.

Nieuwe cijfers

- met weer grote vraagtekens

De recentste CertiQ rapportage, over december 2013, liet zelfs tot 24

januari 2014 op zich wachten. Tegelijkertijd werd het eerste, zéér

voorlopige jaaroverzicht gepubliceerd. En in die rapportages werd voor

de zoveelste keer duidelijk dat het rommelen blijft met de statistieken

van de "enige" gecertificeerde installaties in Nederland:

zelfs de cijfers voor de PV-systemen die bij CertiQ zijn aangemeld blijken

af en toe richting drijfzand af te glijden...

Want zowel het december rapport, als het voorlopige jaaroverzicht, lieten alwéér negatieve groeicijfers zien. Zowel voor de aantallen PV-installaties die bij CertiQ zijn aangemeld (eigenlijk: "Participanten Garanties van Oorsprong", waar dus nog een potentieel aan - geringe - dubbelingen in zou kunnen zitten). T.o.v. de november rapportage zijn er bij CertiQ alweer 28 installaties "verdwenen". En 738 kWp aan capaciteit! Hoe kan dit? Zijn er zoveel MEP installaties uit het register verdwenen dat dit wellicht een zeer magere groei van nieuwe SDE inschrijvingen heeft overvleugeld?

Neen, er blijkt (ook) iets anders aan de hand te zijn. En dat vinden we onderaan zowel het maandrapport over december 2013, als in het eerste, naar nu blijkt nog zéér voorlopig jaarrapport over dat jaar. Daar vinden we deze onthullende, nieuwe mededeling, die nog niet was te vinden in eerdere rapportages:

KLIK op plaatje voor leesbare

uitvergroting

Hieruit blijkt, dat MEP en/of SDE installaties vanwege de "richtlijnen" van de "Regeling Garanties van Oorsprong", opnieuw ingeschreven moeten worden omdat daar - kennelijk - slechts vijf jaar voor staat! Het is goed om daarbij te bedenken dat de SDE op 1 april 2008 officieel open ging, maar dat effectief pas een schamele hoeveelheid PV-installaties zo'n beetje tegen het eind van dat jaar werden opgeleverd. Dat betekent, dat op zijn vroegst eind 2013 die "registraties" bij CertiQ "ververst" zouden moeten worden. Het gaat zeker in de begintijd van de SDE vooral om particulieren (maximering SDE 2008: 3,5 kWp...). En die hebben meestal geen kaas gegeten van dit soort "ambtelijke processen" (waar ik nog geen ondersteunend wetsartikel voor heb gezien, dank als u wel iets heeft waar die "5 jaar registratie" in staat genoteerd). Dus die zullen daartoe "opgestookt" moeten worden, want vanzelf gaat dat beslist niet bij simpele burgermensjes. Die hebben al meer dan genoeg ellende aan hun hoofd.

Het gevolg is dat, kennelijk, de nodige installaties "nog niet formeel zijn heringeschreven" cq. de registratie "hebben verlengd". En dat dus de "formele registraties" bij CertiQ teruglopen! Dit waarschijnlijk aanvullend op de theoretische mogelijkheid dat al in 2003 geregistreerde installaties met een beschikking voor de (al lang afgeschafte) MEP subsidie regeling stapsgewijs bij CertiQ uit het register zullen worden uitgeschreven.

Registraties

ververst, dus verminkt cijfer resultaat...

In de nieuwe mededeling van CertiQ staat dan ook dat met deze "noviteit"

rekening gehouden dient te worden bij de interpretatie van de recent

getoonde data (die dus feitelijk "te lage" cijfers laten zien

m.b.t. zowel de gecertificeerde capaciteit, als met de door die installaties

gegenereerde "gecertificeerde productie"). De TenneT dochter

verwacht kennelijk dat die "her-registratie" de komende maanden

"goed zal gaan komen". En ze heeft al aangekondigd dat vanwege

deze reden een - uniek - herzien "jaarrapport" gepubliceerd

zal gaan worden in april van dit jaar. En dat, zoals gebruikelijk, begin

juli het "definitieve" jaarrapport voor 2013 zal worden geopenbaard.

Vanwege deze reden, ga ik dan ook niet de komende maanden alle "maandgrafieken" updaten op mijn site (ik houd ze wel off-line bij mocht er weer een nieuw tussenrapport worden uitgebracht). En wacht ik eerst dat, een "realistischer beeld gevende" april rapport af.

Wel heb ik alvast op basis van de huidige "bekende" cijfers voor 2013 (jaarcijfers, in aparte rapport), een zéér voorlopige stand van zaken weergegeven over de "nog beslist niet representatieve" (!!!) ontwikkelingen van de status van aantallen PV-installaties en capaciteit in de CertiQ database (voorbeeld grafiek hier onder en link onderaan).

Om u een beeld te geven wat die "negatieve groeicijfers" voor gevolgen kunnen hebben als je zo'n maandprogressie grafiek maakt, geef ik u hierbij één exemplaar:

^^^

Let op laatste kolom segment voor dec. 2013: "kunstmatig negatieve

groei"

vanwege registratie #glitch bij CertiQ...

Voor een voorbeeld uit de zeer voorlopige, nog onvolledig jaargrafieken voor 2013 dit exemplaar:

Uit bovenstaande grafiek lijkt af te leiden dat de groei van het geaccumuleerde gecertificeerde vermogen per categorie bij de kleinste vermogens (tm. 3,5 kWp, meeste residentiële installaties) vrijwel nihil lijkt te zijn geweest in 2013. Dat de groei in de categorieën 3,5 - 15 kWp op deze schaal bezien "net aan merkbaar, doch marginaal" zou kunnen worden gekwalificeerd. En dat er wel al forse groei is vastgesteld in de 2 grootste categorieën, die van 15-100 kWp (al 21% meer dan in 2012). En bij de grootste PV-systemen van meer dan 100 kWp (NB: pas sinds SDE 2011!). Waar nu al 54% meer groei is te constateren dan in 2012.

Zoals gezegd: dit zijn slechts de eerste voorlopige resultaten. Die kunnen - en zullen - nog fors worden bijgeplust voor 2013. Maar mijn verwachting is dat aan de "onderkant van de regeling" er ook in te verversen grafieken vrij weinig activiteit zal zijn vast te stellen (alle oude beschikkingen zijn inmiddels sowieso al verlopen, ik ben benieuwd wat er nog bij zou komen i.v.m. de "her-registratie"). En dat, geheel in lijn met mijn verwachting, en vanwege de fundamentele (zoveelste) policy change met SDE 2011 ("SDE plus"), dat met name de grootste categorieën nog wel een flink stuk extra op die kolommen gestapeld zullen gaan krijgen. SDE voor de "rijken", en de "groten", dus, niet voor de "kleintjes". Ik heb het al meermalen geconstateerd. Maar die "kleintjes", #henkeningrid, U en ik, dus, moeten wel meebetalen, via de nog steeds behoorlijk onbekende "SDE heffing" (geprognosticeerd verloop komende jaren zie artikel 31 december 2013, evolutie SDE heffing op elektriciteit, zie artikel 8 januari 2014)...

Dit alles laat onverlet, dat zelfs met "nog bijplussen" in gedachten houdend, de SDE regeling voor zonnestroom nog steeds geen factor van betekenis is geweest, na alweer bijna 6 jaar doormodderen. Ik heb er dan ook nooit wat in gezien, en heb daar monumentale hoeveelheden, met harde feiten ondersteund commentaar op geleverd (dossier).

Ook

revisie bij andere DE opties voorzien

Uiteraard blijft deze "cijfer misère" niet beperkt

tot bij CertiQ geregistreerde PV-capaciteit, maar strekt deze zich zo

te zien aan de "voorlopige jaargrafieken" uit tot diverse

andere opties die daar worden getoond. Bij biomassa is er vooral een

opvallende daling bij installaties van 10-50 MW (2 van 19 uit administratie

verdwenen na aug. 2013). Is er een installatie >50 MW in juli 2013

"administratief verdwenen", en ditto (1 ex.) voor

waterkracht per september van dat jaar. Maar naast de "bescheiden

terugloop" bij PV, is met name de terugval van het aantal/vermogen

van windturbines ronduit opvallend te noemen, zoals onderstaande figuren

laten zien.

In de rode cirkel heb ik het opvallendste aspect uit "het eerste jaarrapport 2013" van CertiQ m.b.t. aangegeven: er is minder PV-vermogen in de geaccumuleerde CertiQ registraties aanwezig in december dan in november 2013. Dat "kan" natuurlijk niet. Al zou de eerste de beste journalist er waarschijnlijk, haastig als 't ie een zoveelste stuk zou moeten schrijven over - bijvoorbeeld de impact van de SDE - compleet verkeerde (want niet goed met de feiten gecheckte) "conclusies" aan kunnen verbinden. Wie weet uiteindelijk zelfs leidend tot de nodige Kamervragen aan toe, als het "een bekend medium" zou zijn geweest. Laten we maar hopen dat het journaille niet eens weet waar ze die statistieken moeten zoeken...

Overigens is ook het "aantal geregistreerde" installaties (oranje kolommen) eind 2013 licht gedaald, ook al zie je dat niet/nauwelijks op deze schaal in het grafiekje. In het november rapport waren er nog 11.088 installaties "genoteerd" bij CertiQ. In het december rapport (2013) waren er nog maar 11.060 van over.

Voor "een correctere" (beter: "minder incorrecte") grafiek zullen we tot april 2014 moeten wachten. Voor een "zogenaamd definitieve" tot juli dit jaar. En mogelijk verandert er ook nog iets (gering) in de "historisch bijgestelde data" in nog weer later op te vragen updates. We moeten roeien met de riemen die we hebben, maar het is allemaal wel doodvermoeiend voor lieden zoals ondergetekende die HARDE cijfers willen...

Hierboven het nogal dramatische beeld bij zowel de aantallen, als het vermogen van de geaccumuleerde windturbine capaciteit "geregistreerd bij CertiQ" (1e voorlopige jaarrapport over 2013). Vooral hier mogen we later forse bijstellingen gaan verwachten. En hoeft bijvoorbeeld de PVV geen amok te gaan maken over "weggevallen windturbine capaciteit", want die staat er gewoon nog steeds (u weet wel zogenaamd "draaiend op subsidie", wat natuurlijk rabiate kul is). Alleen vinden we dat "even" niet bij CertiQ terug, en komt dat later hopelijk weer goed.

Gecertificeerde

productie 2013 (voorlopig)

Wat de totale gecertificeerde stroomproductie betreft is er ook nog

het nodige aan bijplus-werk te verwachten. Ten eerste gaat de grafiek

in het eerste, zeer voorlopige jaarrapport maar tot november 2013. En

ook hier "lijdt" de dataset onder de niet vertegenwoordigde

- bestaande - installaties die nog opnieuw "geregistreerd"

moeten worden. Tot nog toe is in dat eerste jaarrapport voor 2013 slechts

10,2 TWh gecertificeerde productie weergegeven tm. november (biomassa

52%, wind 47%). In het gereviseerde jaaroverzicht van 2012 lag het totale

volume al op 12,4 TWh, en zelfs in 2010 lag het totale volume al op

10,5 TWh voor het hele jaar.

Even

wachten, papier is geduldig

Geen nieuw "CertiQ maand overzicht", dus (ik heb wel een opmerking

aan het begin van het CertiQ

dossier gezet). Maar wel alvast "de eerste cijfers voor 2013",

die nog fors zullen worden bijgesteld. En die dus eigenlijk nog weinig

zeggen. Al weten we nu al dat het nieuwe volume cq. vermogen voor SDE

zonnestroom installaties in kalenderjaar 2013 waarschijnlijk behoorlijk

tegen zal vallen (ook gezien de door mij gesignaleerde trend in voorgaande

maanden)...

http://www.certiq.nl/pages/overcertiq/publicaties/statistische-overzichten

26 januari 2014: Correctie claim Solar Trendrapport. Als je iets publiceert, moet je altijd op je quivive zijn dat de in zorgvuldige bewoordingen verwoorde analyse (waar Polder PV bekend om staat) "gaande het proces van publicatie en openbaarmaking" niet verkeerd wordt geïnterpreteerd en vermenigvuldigd. Verkeerde interpretaties en foutieve gevolgtrekkingen zijn in Nederland namelijk endemisch, en dat moet eens een keer afgelopen wezen.