zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

* Door Polder PV gehanteerde definitie van "een PV-leverancier" Volgens de, deels uit oogpunt van "praktische overwegingen", gehanteerde uitgangspunten van Polder PV is een "leverancier van zonnepanelen" een bedrijf (met geverifieerde KVK registratie) met op haar website een expliciet aanbod van zonnestroom opwekkende panelen en/of PV-systemen. Dan wel een website waarbij expliciet op insturen van een offerte voor zo'n aanbod wordt opgeroepen richting een potentieel geïnteresseerde klant. En waarbij de aanbieder zich kenbaar maakt als "leverende partij". Bij het aanbod in de leverancierslijst van Polder PV staan ook al dan niet "zelf-verklaarde" PV-groothandels, en bedrijven in het naburige buitenland die zich wat hun aanbod betreft expliciet (ook) op de Nederlandse markt (zijn gaan) richten. Een klein deel van de buitenlandse bedrijven heeft inmiddels filialen in Nederland ingericht, die, met NL KVK nummer zijn opgenomen in de lijst. Bedrijven die uitsluitend thermische zonnecollector systemen (voor productie warm water uit zonlicht) verkopen en geen PV-modules zijn niet in genoemde lijst opgenomen (althans: niet in de lijst die naar het CBS gaat). Vaak bieden bedrijven trouwens meer aan dan PV en/of thermische collectoren. Een combi met LED verlichting en/of warmtepompen komt vaker voor. Installatiebedrijven die wel PV-modules installeren (lees: "het werk op het dak en/of in huis uitvoeren"), maar die niet expliciet aangeven dat ze zelf (ook) de PV-panelen cq. systemen leveren zijn niet in het overzicht opgenomen, omdat die bedrijven als onderaannemer voor diverse aanbieders kunnen werken. Dit is een groot en grijs gebied. Bovendien wordt een deel van het installatiewerk van zonnestroom genererende PV-systemen door zzp-ers ("zelfstandigen zonder personeel") uitgevoerd waar weinig van bekend is, en die ook vaak geen eigen website hebben. Ergo: de lijst bevat een "minimum" aan bedrijven zoals hierboven gekarakteriseerd. Alle andere bedrijven die zich niet in schrift op hun website(s) als aanbieder profileren, zijn niet meegenomen. Dus websites waar alleen maar nietszeggende, ongedocumenteerde plaatjes van een PV-systeem op staan, worden genegeerd. Twijfelgevallen blijven er altijd. Pas wanneer "een twijfelgeval" zich alsnog expliciet als aanbieder profileert, wordt deze opgenomen, indien Polder PV de wijziging ontdekt, of daar door derden op wordt gewezen. Een sterk groeiend contingent aan "adviesbureaus" van divers pluimage, wat zich op verschillende wijze met PV bezig houdt, komt ook niet in genoemde lijst voor als er niet zeer expliciet melding wordt gemaakt dat het betreffende bedrijf ook daadwerkelijk zelf modules of PV-systemen verkoopt. Vaak wordt er wel samengewerkt met leveranciers, de laatste partij staat dan wel in genoemde lijst (indien bekend gemaakt). De webmaster van Polder PV heeft in de loop van de tijd de websites van ALLE 814 PV-leveranciers (status 24 mei 2013) bezocht, en enkele essentiële data in een spreadsheet opgenomen. Dat is een omvangrijke klus geweest, waar mogelijk een paar honderd uren in zijn gaan zitten. |

De dag na het verschijnen van dat artikel werd ik gebeld door een medewerker van het CBS of zij wellicht mijn toen "al" 260 leveranciers bevattende lijst konden krijgen, zodat er actuelere cijfers konden worden gepubliceerd door het nationale statistiek bureau. Dat was de basis van de samenwerking tussen het CBS en Polder PV, waardoor de afzetvolumes voor 2011 fors omhoog werden geschroefd. Na ontvangst van mijn derde update van begin oktober 2012, met alweer 351 leveranciers, heeft het CBS - mogelijk "definitieve" - nieuwe cijfers voor het reeds lang verstreken jaar 2011 gepubliceerd op 20 december 2012: 58,473 MWp nieuwbouw, 145 MWp eindejaars-accumulatie, en 1 MWp "uit gebruik genomen" (NB: dat laatste op volstrekt onwezenlijke gronden dat PV-installaties in Nederland slechts een levensduur van 15 jaar zouden hebben, en dat ze dan kennelijk "afgebroken" zouden worden, een puur rekenkundige, niet aan de praktijk correlerende rekentruuk dus). Voor details van die wijzigingen, zie het betreffende artikel op PPV. De toegevoegde volumes, gebaseerd op de afzet data van de (nieuw in de lijst opgenomen) leveranciers, waren aanzienlijk: ruim 35% voor de nieuwbouw (MWp) in 2011, en 11,5% voor de eindejaars-accumulatie (MWp).

Voor de eerste cijfers voor het kalenderjaar 2012 werd Polder PV begin dit jaar weer door het CBS benaderd, en de webmaster stuurde op 25 februari 2013 een fors uitgebreide lijst met alweer 460 leveranciers naar het nationale statistiek instituut, 109 meer dan in de vorige lijst (+31%).

Schrikt

zich een hoedje...

Voor de op 23 mei 2013 gehouden vijfde SolarPlaza / The

Solar Future NL conferentie, waar Polder PV ook voor was uitgenodigd

voor een bijdrage, heb ik een heftige periode van data vergaring doorgemaakt

en een poging gedaan tot synthese van al die data voor mijn voordracht.

Ik ben in die periode ook intensief gaan zoeken naar "nog meer

aanbieders" in de markt, om voor TSF NL een zo compleet mogelijk

beeld te krijgen. En ik ben me tijdens die zoektocht op het internet

"kapot" geschrokken. Een stortvloed aan namen die ik nog niet

kende kwam op me af. Ik stopte ze allemaal in genoemde lijst, met alle

bijbehorende gegevens. Die lijst is inmiddels geëxplodeerd naar

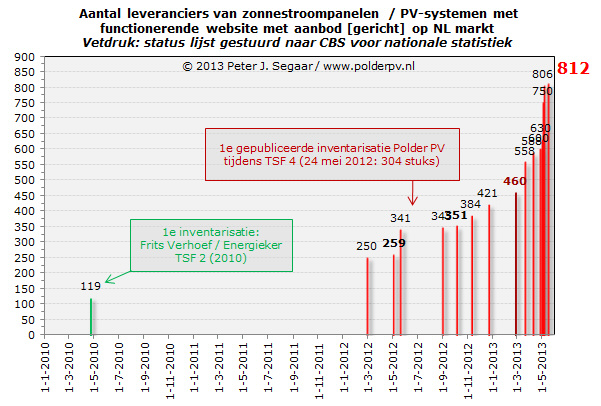

een spectaculair aantal van 814 aanbieders (812 vlak voor de conferentie).

354 meer (77%!) dan de laatste versie die ik naar het

CBS heb gestuurd... In onderstaande grafiek, ook door mij vertoond tijdens

de conferentie, de extreme groei van het aantal "hits", aanbieders

van zonnepanelen, door Polder PV (vetdruk getallen 259, 351 resp. 460:

versie van lijst verstuurd naar CBS):

KLIK op plaatje voor uitvergroting

In de grafiek helemaal links in groen een eerste poging tot een overzicht door Frits Verhoef van Energieker tijdens The Solar Future II in 2010. Uit die lijst destilleerde ik 119 leveranciers volgens mijn definitie (een deel van de opgaves daar leidde trouwens al tot enkele niet meer functionele dan wel opgeheven websites, of betrof namen die niet met mijn definitie waren te verenigen). Vanaf maart 2012, toen Polder PV zich intensief met deze materie ging bemoeien, lag het tempo van de nieuwe ontdekkingen al op een hoog niveau. Maar wat er vanaf begin 2013 met die aantallen gebeurde was met geen pen te beschrijven: de aanbodzijde in Nederland bleek gigantisch veel groter dan ik (reeds) had bevroed. En tijdens het verder speuren op internet, vlogen de nieuwe bedrijfsnamen om mijn oren. Vlak voor de conferentie eindigend in 812 bedrijven die "als PV-leverancier" kunnen worden beschouwd. Een factor 6,8 maal het volume wat uit Verhoef's eerste inventarisatie kon worden ontleend, in slechts ruim 2 jaar tijd...

Dat houdt ook meteen in, dat de betreffende passage op de zwaar achterhaalde "factsheet" voor PV in Nederland, op de website van The Solar Future NL, aangepast zal moeten worden. Want daar staat voor 2012 vermeld: "300+ PV-contractors and suppliers"...

Het is bij deze cijfers ook goed om te beseffen dat veel "nieuwe ontdekkingen" bedrijven cq. bedrijfjes betreft die soms al (veel) langer bezig zijn dan 2013 of zelfs 2012. De nieuwe ontdekkingen betreft dus beslist niet uitsluitend "nieuw in 2013 begonnen bedrijven". Het is lastig om jaarlijkse start-up volumes te bepalen omdat vaak uit de inhoud van de websites niet duidelijk wordt wat het startjaar is geweest van veel ondernemingen (toegang tot die gegevens bij KVK kost veel geld, dat had particulier Polder PV er niet voor over...).

Terug

naar het CBS: wachten op een zenuwslopende surprise...

Ik had mijn contact bij CBS reeds laten weten dat ik op 23 mei een voordracht

voor TSF NL zou gaan houden, met zoveel mogelijk actuele data. En dat

het fantastisch zou zijn als ze dan al eerste ruwe cijfers voor 2012

"zouden kunnen leveren". Ik had van hen vernomen dat ze begin

dit jaar aan de slag zouden gaan met mijn (feitelijk alweer verouderde)

lijst met 460 namen, om eerste getallen voor 2012 te kunnen genereren

(in 2012 verschenen de allereerste data voor het kalenderjaar 2011 pas

op 31 mei, zie eerste

bericht en vervolg

met eerste bijgewerkte grafieken). De tijd verstreek, mijn presentatie

nam vorm aan (waar ik heel erg veel materiaal uit heb moeten gooien

omdat ik slechts een kwartier spreektijd bleek te hebben). Nog steeds

geen data van CBS. Echter, een dag voor de conferentie kreeg ik een

hele leuke e-mail, met het bericht dat klokslag 00h00, middernacht tussen

22 en 23 mei 2013, het CBS de allereerste cijfers voor de PV-markt in

2012 zou gaan uploaden.

Met mijn definitieve presentatie al lang afgerond en op een usb stick gezet, en in de wetenschap dat ik héél vroeg uit mijn bed moest, de volgende ochtend (vertrek trein iets voor 6 uur 's ochtends), om met de trein en vouwfiets in Eindhoven te geraken, zat ik al ver voor 12 uur 's nachts continu de betreffende StatLine tabellen te verversen, om te kijken of ze met de updates wellicht wat vroeger zouden zijn dan beloofd (zie status om 21h43 in plaatje hier onder). Tevergeefs... OK, 12 uur 's nachts dan maar weer geprobeerd ... niets. 5 over twaalf ... nog niets. 10 over twaalf ... forget it but ... Ik gaf de moed op, en dook de koffer in, hopend op nog wat uren slaap...

KLIK

op plaatje voor uitvergroting

Nat

van het zweet...

Het feit dat ik nu nog steeds géén actuele data van CBS

had bleef echter door mijn hoofd spoken. Wat als zou blijken dat CBS

op 23 mei, tijdens of iets voor mijn lezing (2e

van die dag) met een nieuwbouw cijfer voor 2012 zou gaan komen wat

ver onder mijn "favoriete getal" zou liggen? Ik had

mijn hele voordracht fors afgestemd op mijn "hoge voorkeurs-scenario".

Wat als, in de moderne tijd met al haar instant communicatie middelen

zoals Twitter, vlak voor mijn voordracht of, erger nog, tijdens mijn

praatje, iemand zou ontdekken dat CBS net een cijfer zou hebben gepubliceerd

wat aanzienlijk afweek van wat ik als een "realistisch" cijfer

zou presenteren??? Ik sliep (hoogst ongebruikelijk) zeer onrustig. Sterker

nog, ik werd letterlijk badend in het zweet wakker, wat ook mijn partner

opviel. Het werd een erg kort en zeer onrustig nachtje voor de webmaster

van Polder PV...

De

volgende ochtend dus extreem vroeg het bed uit, wat theewater gezet,

paar bammen gesmeerd, en ... naar die verd... computer. ADSL modem aan,

en op naar StatLine ... zouden ze .... ??? BINGO! Cijfers!

Wat zien ik daar nu? Waaaaat? Zóveel??? Jippie, bijna mijn "extreme"

scenario! Schot in de roos. Nu nog snel screendump maken, plaatje kopiëren,

rode cirkeltjes plaatsen, layers fuseren, afbeelding in de presentatie

opnemen, en rap korte computer sessie afsluiten, want de trein gaat

er zo vandoor. Oeps, niet die usb stick vergeten mee te nemen (DAT

zou echt een onvergeeflijke blunder zijn... ![]() ).

Thee vergeten op te drinken, brood in de tas gepropt, nog even dikke

zoen voor slaperige partner, en snel met de vouwfiets naar de trein...

Het had een haar gescheeld of ik had die trein gemist, ik kon er nog

net in springen, met vouwfiets en al. Op weg naar Eindhoven.

).

Thee vergeten op te drinken, brood in de tas gepropt, nog even dikke

zoen voor slaperige partner, en snel met de vouwfiets naar de trein...

Het had een haar gescheeld of ik had die trein gemist, ik kon er nog

net in springen, met vouwfiets en al. Op weg naar Eindhoven.

"Segaar,

mond dicht, ik wil weten wat er is gepubliceerd!"

Rustig aan beste lezer, dit is dan ook het verslag van een sappige anekdote.

Dat is het voorrecht van het hebben van een particuliere website, waar

je geen last hebt van "bedrijfsmatige correctheden", juristen,

filters, "noodzakelijke beknoptheid", dat soort irritante

zaken. U verbijt zich nog maar eventjes... ![]()

Prognoses

met spread waar je hoofdpijn van krijgt

Nog even geduld,

beste lezer. First things first, eerst de prognoses uit de

markt. Wat was nu die prognose van Polder PV, voor nieuwbouw

2012? Die is in essentie niet anders als die ik al op 9 juli 2012 heb

gegeven voor dat jaar, nadat de eerste CBS cijfers voor 2011 bekend

waren gemaakt, en nadat bekend was geworden dat er een nationale subsidieregeling

(per 2 juli, met opstart problemen) in de markt was gegooid - tegen

de zin van de branche-organisatie die aanvankelijk zelfs 100 miljoen

Euro niet wilde... Ik suggereerde met de toen verkregen inzichten dat

in 2012 voor de nieuwbouw "145 tot 175 MWp (en wellicht zelfs

meer)" bijgeschreven zou

kunnen gaan worden. Later zijn die inzichten bij Polder PV verder

verscherpt en gefocust op de "hoogste realistische aanname"

(ongeveer 175 MWp), onder anderen vanwege de ook al door mijn toedoen

"veroorzaakte", in het begin van dit stuk al gemelde forse

bijstelling van de CBS cijfers voor het jaar 2011 (CBS publ. 20 dec.

2012).

En natuurlijk mede vanwege het eerder al door mij geconstateerde extreem veel grotere aanbod (leveranciers) dan ik lange tijd heb gedacht. In de "prognoses" spreadsheet tabel die ik aan dit onderwerp wijdde in de voorbereidingen voor TSF NL V heb ik dat al een paar maanden geleden aldus geformuleerd, bij een scenario "speculatieve maximale groei van mogelijk (zelfs) 200 MWp in 2012".

200 MWp: "Nieuw inzicht Polder PV op basis van voortschrijding leverancierslijst en aanpassing CBS 2011 cijfers op basis van oude lijst." (max. scenario) |

En dat heb ik tijdens mijn bijdrage voor de TSF NL V conferentie in de vorm van de volgende grafiek zichtbaar gemaakt, zie de hoogst gelegen groene stip:

KLIK

op plaatje voor uitvergroting

Grafiek met prognoses van diverse marktpartijen voor de jaargroei van 2012 vóórdat het CBS op basis van mijn laatst toegestuurde leveranciers-lijst (met "slechts" 460 bedrijven!) met de allereerste ruwe cijfers kwam voor dat jaar. NB: voor conferentie bezoekers die mijn presentatie hebben gedownload: in de oorspronkelijke versie stond nog abusievelijk "April 1, 2013", als update datum in de grafiek titel. Dat moet zoals in deze nieuwste versie "May 1, 2013" zijn, verder is er niets aan de grafiek veranderd.

In rood: Nieuwbouw cijfers per jaar ontleend aan de allerlaatste CertiQ data (MEP en, voornamelijk, SDE capaciteit), die ik al uitgebreid heb besproken op Polder PV (artikel 18 mei 2013 en uitwerking op de aparte pagina). In groen: nieuwbouw "totale capaciteit" (inclusief ondergeschikt segment "autonoom" van ongeveer 5 MWp) tot en met de jaar revisie voor 2011 (>58 MWp volgens CBS). En toegevoegd met groene stippellijnen: volgens de opgegeven bronnen de jaargroei in 2012. Die bronnen zijn van onderen naar boven:

(toegevoegd):

| "... Derhalve zal de prognose voor 2012 mogelijk nog hoger "moeten" worden dan wat ik in de zomer van 2012 heb voorspeld. Dat was toen een grove range van 145 tot 175 MWp. Het is dus beslist niet uitgesloten dat een nieuwbouw van 200 MWp voor 2012 een "onmogelijk" cijfer is ..." Passage uit e-mail van Polder PV aan ECN Beleidsstudies, met antwoord op gevraagde schatting voor statistiek opgave ECN voor het komende EurObserv'ER rapport. Toen al als "preferent" getal voor nieuwbouw 2012 175 MWp "met uitloop mogelijk richting 200 MWp". Mail gedateerd 25 maart 2013. |

** Vandaag (25 mei 2013) werd door de ZPV een nieuwe nieuwsbrief aan de leden verstuurd, met daarin op pagina 12 de claim "Ons land hinkt in de achterhoede met een genante 125-150 MWp geplaatst in 2012". Nog steeds véél te laag, en zelfs ver onder mijn afschatting 145-175 MWp (en mogelijk meer) van vorig jaar juli, bijna tien maanden geleden...

Duidelijk is, dat de "spread" van de schattingen gigantisch was, een verschil van 125 MWp op een "gemiddelde" van ongeveer 138 MWp nieuw voor 2012. Daar kunnen statistici weinig kaas van breien...

In de grafiek staat linksboven, als "inset", een gele curve. Dat is de "verschilcurve" van het geschatte totaal aan nieuwbouw, groene curve in de hoofd-grafiek (uitgaand van een "ongeveer gemiddeld" groeiscenario van 150 MWp nieuw in 2012), en de rode curve die de nieuwbouw van de gecertificeerde capaciteit weergeeft in Nederland (MEP en SDE installaties). Resultante is de gele curve, wat het "niet gecertificeerde", niet door TenneT dochter CertiQ "gekende" volume in ons land voorstelt (nieuwbouw per jaar). Waarvan de toename sinds 2011 zeer hard is gegaan - en verder zal doorzetten (SDE groei blijft namelijk matig, zie laatste revisie CertiQ data).

Hé,

hé, daar komen de cijfers...

Bovenstaande grafiek was "de stand van zaken" zoals ik die zou

gaan presenteren tijdens The Solar Future conferentie. Totdat ik, om 5

over half zes in de vroege ochtend van "my D-Day", 23 mei 2013

HEET van de CBS naald,

toch nog de laatste cijfers kon "meegrissen". En ik zal u niet

langer in spanning houden. Dit zijn ze dan geworden. De allereerste "harde",

doch nog zeer voorlopige CBS cijfers voor de zonnestroom markt

in Nederland in 2012:

![]()

KLIK

op plaatje voor uitvergroting

Data: © CBS / StatLine, tabel

In bovenstaande screendump, gemaakt om 5 over half zes 's ochtends, vlak voordat ik de trein moest halen naar Eindhoven op 23 mei 2013, staan de eerste nieuwe cijfers van het CBS voor zonnestroom capaciteit in het kalenderjaar 2012 (tussen rode pijlkoppen). Die cijfers luiden als volgt:

Kristalhelder wordt uit bovenstaande, dat alle prognoses al met deze eerste cijfers van het CBS op verpletterende wijze zijn gebroken, met soms vele tientallen MWp-en meer dan gedacht (denk aan het ultra-lage 75 MWp scenario van ZPV resp. Univ. Utrecht: 120 MWp lager!! ...). Het enige "scenario", mijn "maximale 200 MWp" exemplaar, is slechts iets hoger... De groei van de markt in Nederland is in 2012 veel groter geweest dan zo'n beetje de hele (?) sector dacht. En dat alleen al vormt stof tot nadenken. Al heeft het talloze voorgangers en pendanten in de dynamische geschiedenis van zonnestroom op deze aardkloot: bijna altijd hebben de branche-organisaties in landen met een forse toename van de PV-afzet de eigen marktgroei chronisch onderschat. Dus in dat opzicht is ook Nederland een "normaal PV-land" geworden. Al zijn de volumes nog steeds bescheiden t.o.v. die in alle buurlanden (daar kom ik later nog op terug).

In ieder geval was dit laatste plaatje wat ik nog net op tijd voor de conferentie in mijn praatje kon proppen een inkoppertje en vormde het leuke gespreks-stof voor de aanwezigen voor de rest van de dag. Ik zag een bekende professor snel wat getallen noteren toen ik het voor de aanwezigen verrassende resultaat van mijn nachtbrakerij liet zien...

IHS getal

te hoog?

Later tijdens de conferentie hoorde ik van de ook een hoogst interessante

bijdrage houdende heer Michael Sheppard, Senior Analyst van het

beroemde IHS

Solar (in de wandelgangen ook wel bekend als het door het moederbedrijf

opgeslokte iSuppli), dat zij destijds zelfs een - onzeker - getal

van 250 MWp voor Nederland zouden hebben staan in hun zeer omvangrijke

analyses. Maar dat cijfer zou zijn gebaseerd op een compleet andere benadering,

namelijk de cumulatie van de afzet stromen van alle producenten die zij

kennen (en waarvan ze kennelijk de cijfers hebben...) verminderd met het

volume wat ons land weer zou hebben verlaten in 2012. U weet

wellicht dat vooral in reuzen-havenstad Rotterdam enorme hoeveelheden

(grotendeels uit China afkomstige) PV-modules werden opgeslagen in diverse

magazijnen, met name in de topjaren 2011-2012. Het kan heel goed zijn

dat een fors deel van de door IHS getraceerde import ons land in mogelijk

nog steeds deels lag opgeslagen aan het eind van 2012. En dat het zeker

niet obligaat als "afgezet aan eindgebruikers" (lees: "verkocht

en geïnstalleerd", definitie van CBS) kon worden beschouwd.

En dat het getal van IHS dus (veel) te hoog zou kunnen zijn voor dat jaar.

Dit gaf de heer Sheppard ook toe, maar veel meer informatie over hun ongetwijfeld

omvangrijke en zeer goed gedocumenteerde rekenmethodieken kreeg ik niet

te horen. Die zijn geheim, want daar verdient het beroemde analisten bureau

hun geld mee...

Nog meer te

verwachten?

Ook moet tot slot nog even een extra belangrijke relativering

worden geplaatst: Deze allereerste CBS cijfers voor het jaar 2012 kunnen

best nog steeds te laag zijn. Ze berusten immers op een eerste belronde

n.a.v. de door mij aan het CBS verstuurde laatste lijst. Die heb ik in

februari aan hen gestuurd. En er stonden "maar" 460

bedrijven in die lijst. Momenteel heb ik al een lijst met 815

leveranciers, 77 procent

meer... Een groot deel van die "recent ontdekte" leverende bedrijven

(die CBS dus "nog niet kent"!) is beslist al deels in 2012 (of

eerder al) actief geweest in de Nederlandse markt. Dus wie weet, komt

er nog wel "het nodige" aan volume bij de eerste getallen. Hoeveel?

Dat weet nog niemand. Zelfs de webmaster van Polder PV niet...

Polder PV zal meerdere artikelen gaan schrijven over zijn presentatie tijdens The Solar Future NL V, en over de talloze data die hij op tafel heeft weten te krijgen. Dit is het eerste exemplaar.

CBS tabel "Hernieuwbare energie; capaciteit, binnenlandse productie en verbruik" (update 23 mei 2013, getoond "voor" en "na" de wijziging in bovenstaand artikel)

Tweet van Bram Leijten van Autarco.com (23 mei 2013, met foto van mijn haastig ingevoegde "HEET VAN DE NAALD" plaatje. Wel een "maar", helaas in diverse Tweets gezien: 195 MWp schrijven we met hoofdletter "M". Niet met een "kleine m", want dan staat er opeens "milliwattpiek", en dat is heeeeeel erg weinig...)

Stukje van Holland Solar (23 mei 2013, n.a.v. presentatie van mijn resultaten. De bewering dat ik een afzet van 175 zou hebben voorspeld, is gedeeltelijk waar - het was de laatste maanden "mijn favoriete" getal. Met nog steeds het voorbehoud dat het hoger had kunnen uitpakken, wat ook daadwerkelijk geschiedde. Zie de grafiek in dit artikel).

Stukje van SolarMagazine (23 mei 2013: hier wordt geclaimd dat "luis in de pels van de statistici van Nederland" Polder PV zou hebben gesteld dat er in 2013 "260 MW" zou worden afgezet. Dat heb ik niet gezegd. Ik heb een van mogelijke scenario's voor 2013 laten zien met een nieuwbouw van 284 MWp, met daarbij de aanduiding dat het eindresultaat voor 2013 sterk beïnvloed zal gaan worden door de uitkomst van de strijd rond de door de EU gewilde heffingen op import modules uit China. Ik vermoed dat mijn prognose voor de potentie van - uitsluitend! - de door Agentschap NL uitgevoerde "Lenteakkoord nationale subsidieregeling" - 260 MWp met ongeveer 90.000 installaties, die vanaf 2 juli 2012 loopt, en die mogelijk qua realisatie nog kan overlopen tot in 2014, afh. van snelheid subsidie opsouperen, ge-misinterpreteerd is door Solar Magazine...).

Stellingname Jan Willem Wesseldijk (van plannen Solar Park Gennep Limburg) in reactie op commentaar van medewerker Lex Bosselaar van Agentschap NL, onderaan zijn column van 6 december 2013 in Energieoverheid.nl: "Op zijn website doet Peter Segaar ... verslag van de manier waarop dat cijfer de laatste jaren tot stand is gekomen ... Als het niet zo bedroevend was, zou je het hilarisch kunnen noemen."

20 mei 2013: Aanbod - gratis kaartje The Solar Future V op 23 mei a.s. (NB: aanbod reeds vergeven en ingevuld, 21 mei 2013). Als spreker tijdens de Solar Future conferentie in het Evoluon in Eindhoven, op donderdag 23 mei a.s., kreeg de webmaster van Polder PV de mogelijkheid om één collega gratis mee te laten genieten van deze belangrijke conferentie. Bovendien kunnen collega's tien procent korting krijgen op de standaard tickets voor de conferentie. Voor dat aanbod natuurlijk hartelijk dank. Tijdens deze belangrijke conferentie wordt de laatste stand van zaken m.b.v. de Nederlandse PV-markt besproken. En niet te vergeten: de keynote bijdrage is dit keer van de welbekende Jeremy Rifkin!

![]() Daarom

het volgende eenmalig aanbod van het onafhankelijke zonnestroom informatie

platform Polder PV:

Daarom

het volgende eenmalig aanbod van het onafhankelijke zonnestroom informatie

platform Polder PV:

(1) Voor het gratis ticket, stuur een e-mail naar info (at ) polderpv.nl met titel "Gratis ticket Solar Future V" met uw e-mail adres en telefoonnummer. Voorwaarde: u bent particulier en niet werkzaam voor een bedrijf wat in de PV-business actief is. U kunt donderdag 23 mei op de conferentie komen (zelf vervoer naar Eindhoven regelen) en bent dat inderdaad van plan als u het ticket krijgt. Uiterste tijdstip voor binnenkomst e-mail bij Polder PV: dinsdag 21 mei, om 17h00 's middags. Ik zal dan de mail box legen. Verzoeken die vanaf 17h01 op 21 mei binnenkomen worden niet meer in behandeling genomen. Uit de binnengekomen inzendingen laat ik mijn partner blind een gelukkige trekken.

(2) Voor het "ticket met 10% korting", dezelfde handelswijze, maar dan voor maximaal twee particulieren onder dezelfde voorwaarden als hierboven beschreven. Voor registratie / prijs: zie de betreffende pagina op de Solar Future website (hier).

Als de gelukkige(n) bekend is/zijn, neem ik z.s.m. contact met ze op en laat deze weten wat ze te doen staat om de tickets te verkrijgen. Over de uitslag wordt niet gecorrespondeerd.

Ik wacht uw reacties met belangstelling af.

De webmaster van Polder PV.

18 mei 2013: De grote CertiQ update. De webmaster van Polder PV heeft vorig jaar, voor de vierde Solar Future conferentie in De Lichtfabriek in Haarlem, een volledige update van de historische CertiQ data voor zonnestroom gevraagd, en ook gekregen van de voor garanties van oorsprong verantwoordelijke organisatie. De gegevens daarvan heeft hij gebruikt voor zijn voordracht op 24 mei 2012, waar de nodige opmerkelijke nieuwe feiten werden gemeld. Zoals het door mij al verwachte, door CertiQ "met terugwerkende kracht wijzigen" van aantallen installaties en capaciteit t.o.v. eerder in de geschiedenis gepubliceerde maandrapportages. Voor pdf van die presentatie zie hier, voor bespreking en commentaar hier. Veel van die data zijn later door Polder PV gebruikt in talloze artikelen over marktstatistieken voor PV in Nederland, en gepubliceerd op de website.

Voor komende week, dd. 23 mei 2013, staat de eerste lustrum bijeenkomst voor The Solar Future NL, deel V op het programma. En wel in het "historische" Evoluon gebouw in Eindhoven. De webmaster van Polder PV is weer door de organisatoren van SolarPlaza uitgenodigd om cijfers over de nationale marktontwikkelingen van zonnestroom te komen presenteren. Daarbij maakt hij, naast talloze andere bronnen, wederom gebruik van de meest recent beschikbaar gekomen CertiQ data. Hij heeft daartoe wederom een informatieverzoek gedaan aan de volle dochter van hoogspannings-netbeheerder TenneT. En ondanks de grote drukte daar, kreeg hij medio mei net op tijd van CertiQ de allerlaatste "historische" gegevens, bijgewerkt tot en met april 2013 toegestuurd in de vorm van een spreadsheet. Waarvoor grote dank!

![]() CertiQ

- meest recente data

CertiQ

- meest recente data

In de meest recente update, met formeel datastempel 1 mei 2013, laat

Polder PV op een aparte webpagina zien wat de consequenties zijn van

de nieuwste cijfers (uitwerking van de spreadsheet data van CertiQ).

En, vooral, wat de laatst bekende (voorlopige) groeicijfers voor 2012

zijn voor "gecertificeerde zonnestroom capaciteit in Nederland",

en de op basis van de productie daarvan door CertiQ uitgegeven "Garanties

van Oorsprong". Op zich geven de nieuwste cijfers geen schokkende

verrassingen te zien, wat ik ook wel had verwacht. Maar vooral de laatste

data die leiden tot flink bijgewerkte nieuwbouw cijfers voor 2012 zijn

zonder meer interessant en belangrijk om te rapporteren. Omdat daar

voor het eerst betrouwbare, bijgestelde jaargroei cijfers van het "basis-segment"

gecertificeerde PV-markt (MEP, doch vooral: SDE) uit volgen.

Polder PV heeft daartoe een compleet nieuwe "jaartabel" update

gemaakt met de meest recente cijfers voor alle kalenderjaren waarvan

CertiQ data bekend zijn voor zonnestroom (vanaf 2003).

Houdt bij de interpretatie van die gegevens alstublieft rekening met het feit, dat het gecertificeerde volume in Nederland een steeds kleiner aandeel van het totale marktvolume krijgt. Tijdens de TSF conferentie zal ik daar ook op ingaan.

^^^

Een van de nieuwe grafieken op basis van de laatste cijfers van CertiQ.

Waarin de "reële", seizoens-gerelateerde productie van

bij CertiQ ingeschreven PV-installaties duidelijk wordt (donkergroene

curve), die significant cq. wezenlijk verschilt van de in de maandrapportages

weergegeven, in de betreffende maand bijgeschreven hoeveelheden garanties

van oorsprong (blauwe curve). De rode, voor het grootste deel door de

nieuwere groene curve verborgen lijn geeft de vorige "historische

CertiQ update" van 23 april 2012 weer, die met deze nieuwste cijfers

is verouderd. Ik heb hem weergegeven om de grote impact van de nieuwste

data te laten zien vanaf 2011.

NB: de cijfers voor met name de laatste maanden (medio 2012 en later, groene curve) zullen nog behoorlijk aangepast gaan worden in toekomstige revisies. Zo is het diepe "dal" rechts natuurlijk kunstmatig omdat nog lang niet alle GVO's voor die maanden door CertiQ zijn bijgeschreven danwel "toegekend". Maar de historische ontwikkeling (grootste gedeelte groene curve tot en met 2011) mag nu wel als "gevestigde realiteit" worden beschouwd. Daarin zijn nauwelijks tot geen veranderingen meer te verwachten.

Tijdens de conferentie zullen door mij veel meer cijfers worden getoond, deels in context van genoemde, meest recente CertiQ data. Polder PV zal daar later nog uitvoeriger op ingaan. Ik heb echter veel te veel info om in de relatief korte tot mijn beschikking staande spreektijd in Eindhoven te kunnen behandelen. Ik heb al veel informatie en details uit mijn presentatie moeten weglaten. Deze, en alle andere tijdens de lezing te presenteren gegevens, met enkele voor branchespelers wellicht verrassende uitkomsten, zullen dan ook nog later door Polder PV worden gepubliceerd.

Tot zover de achtergrond van deze nieuwe cijfers. En nu dan de verwijzing naar de nieuwe pagina met:

De

meest actuele historische CertiQ cijfers voor PV in Nederland |

13 mei 2013: Stroomprijs ontwikkeling NUON - Vattenfall. Voor al diegenen die zich overvallen voelen door de "7 (of zelfs meer) procent stroomstijging per jaar" waanzin die vooral door leveranciers van zonnepanelen dagelijks over u wordt uitgestort op honderden websites, goed nieuws. Ik had u al een "Fundamentals energiekosten" doen toekomen met de drie belangrijkste deelcategorieën die van belang zijn bij overwegingen over elektriciteitverbruik, besparing en/of de aanschaf van zonnepanelen (NB: de laatste twee gaan vaak samen, "double-whammy"!).

Nu ook voor u de

tarief verloop grafiek van de relevante kWh tarieven inclusief BTW zoals

die in de loop der jaren zijn of worden gevoerd door NUON / Vattenfall.

Daarbij alle "vaste" posten er natuurlijk buiten gehouden,

zoals dat hoort. Omdat u die altijd blijft betalen dan wel ontvangen,

ongeacht uw "gedrag". Maar inclusief de variabele componenten

zoals in het hierboven gelinkte overzicht. Dus vóór 2009:

levering + variabele transport component netbeheer (incl. var. component

systeemdienst / TenneT, door toendertijd Continuon "verstopt"

in die post) + energiebelasting + BTW over alle deelposten. Vanaf 1-1-2009

(invoering capaciteitstarief en grote compensatie operatie overheid):

levering + energiebelasting + BTW over beide posten. En vanaf 1-1-2013:

idem + SDE heffing en de BTW over die post. Al die posten zijn "kWh-gerelateerd",

dus als u veel verbruikt, betaalt u al die posten over elke verbruikte

kWh. Of: als u zonnestroom opwekt en "saldeert", betaalt u

al die posten niet, die houdt u in eigen zak bij elke kWh die "gesaldeerd

mag worden". Eenzelfde effect bij elke gewoon "bespaarde"

kWh, zelfs zonder zonnepanelen. U mag het ook gewoon "legale belasting

ontduiking" noemen, al wordt dat in sommige kringen waarschijnlijk

niet goed begrepen of "gewaardeerd". Zeg in dat soort gevallen

gewoon dat u het milieu cq. uw en "zijn" leefomgeving spaart

(wat nog waar is ook...). Scheelt een hoop oeverloos geouwehoer, gewoon

die hopeloze "discussie" snel kortsluiten... ![]()

Graph, please!

De grafiek die ik later, als ik meer tijd heb, nog in de financiële

sectie van Polder PV zal gaan onderbrengen. Met de bekende tarieven

zoals gepubliceerd door NUON / Vattenfall vanaf eerste jaarhelft 2005

("markt geliberaliseerd") tot en met de eerste jaarhelft van

2013. "Grijs", variabel direct opzegbaar contract, voor alle

"soorten" contract: dubbeltarief met avondactief tarief, idem

met nachtactief tarief (afhankelijk van netgebied). Verder continu tarief,

idem "natuurstroom", idem "CO2 OK stroom" (vervanger

voor het "natuurstroom" contract wat 1 juli 2010 de facto

werd stopgezet, al blijven ongewijzigde contracten bestaan). Allemaal

in onderstaande grafiek:

^^^

KLIK op plaatje voor uitvergroting

Duidelijk is te zien dat in de loop der jaren NUON cq. rechtsopvolger Vattenfall stapsgewijs de "lage" ("nacht" of "avond" prijs ook geldig in weekend) tarieven bij de dubbeltarief contracten heeft opgetrokken, totdat het verschil met de bijbehorende "hoge" (overdag prijs) tariefcomponent zeer klein is geworden. Beide componenten van de "dubbeltarief" contracten liggen in het eerste half jaar van 2013 vlak bij elkaar aan weerszijden van het hier in rood weergegeven "continu" (ook wel "enkel") tarief. Het verschil is terug gevallen naar een cent of 2 per kWh (all-in tarief). De vraag is of het dan nog loont, een dubbel-tarief contract. Het zal zeer sterk van het "stroomverbruik gedrag" afhangen, en het zal sowieso weinig voordeel (meer) opleveren.

De "groene" stroom "continu" contracten liggen stelselmatig iets boven de continu tarief prijs. Als u daar relatief weinig van verbruikt, zult u er qua extra uitgaven relatief weinig van merken in verhouding tot een "fossiel" contract. Vattenfall claimt dat ook CO2-OK stroom contracten - net zoals het "oude natuurstroom" contract zijn gebaseerd op 100% eigen opwek in Nederland (waarschijnlijk in de volgorde van impact: windenergie >> waterkracht >> zonnestroom).

In de eerste jaarhelft van 2013 is de variabele stroomprijs die u betaalt onder deze condities bij Vattenfall, voor "continu" tarief grijs, 22,89 Eurocent/kWh. Als u zonnepanelen heeft, saldeert u dat bedrag weg. Bijna 70% van dat totaal bedrag zou normaal gesproken aan de Staat toekomen. De energiebelasting plus SDE heffing (momenteel bij iedereen 14,22 eurocent/kWh nog exclusief de 21% BTW over de "vrije markt" post levering) houdt u in eigen zak, net als de post "levering" incl. BTW, als u een kWh met eigen zonnestroom opwek achter de aansluiting saldeert. Maar ook elke kWh die u "normaal" bespaart levert u in totaal die bedragen op.

Het hoogste deeltarief wat ooit door Vattenfall in rekening werd gebracht betreft het "avond hoog tarief" (donker blauwe kolom) in de eerste jaarhelft van 2007, met als tariefcomponenten stapeltje inclusief BTW een resultaat van 27,78 eurocent/kWh (zie ook historie tarief opbouw avond-actief tarief). De vraag is of zo'n "heftig" all-in tarief op korte termijn nog valt te verwachten, in een stroomsector die kampt met enorme overcapaciteit en een diepe crisis in de EU, gecombineerd met toenemende overschotten aan stroom vanwege fors toegenomen duurzame opwek in omringende landen.

Voor de goede orde, Vattenfall heeft al het volgende gezegd over de "te verwachten" tariefstellingen voor gas en elektra per 1 juli a.s. (bericht 16 april 2013):

"Voor de tweede keer op rij verlaagt Nuon de energietarieven. In januari 2013 gingen deze al scherp omlaag en nu profiteren onze klanten opnieuw. Deze laatste tariefsaanpassing zal de klant ruim € 20 per jaar opleveren op zijn energienota. Afgelopen januari gingen de energieprijzen al omlaag met ongeveer € 85. De daling van ruim € 20 per juli 2013 komt vooral door een scherpere inkoopprijs van gas."

Overigens is de verwachting dat een eventuele "verlaging" voor het netto stroomtarief ("component levering") marginaal zal zijn, of wellicht zelfs nihil (vorig jaar ook geschied, alleen de BTW verhoging per 1 oktober wierp roet in het eten, maar dat was niet de "schuld" van Vattenfall). De grootste slok op de borrel zal voor gas zijn. Eindelijk weer omlaag. Zou Putin een offer you can't refuse hebben gedaan?

Tot

slot: huiswerk

En het belangrijkste: dan mag u tot slot proberen uit deze grafiek een

"gemiddelde prijsstijging van 7%/jaar" of zelfs hoger

te gaan destilleren voor elektriciteit, over de hier getoonde periode.

Veel succes daarbij. Als u dat niet lukt, dan weet u: die claim van

veel PV-leveranciers is nergens op gebaseerd, zelfs niet op drijfzand.

Die suggestie is en blijft gewoon pertinente nonsens.

Linksom zowel als rechtsom...

http://www.nuon.nl/energie/standaard-energie/variabele-energieprijzen.jsp

13 mei 2013: Hoge ambities zonnestroom in hoofdstad Amsterdam. In het artikel over een Amsterdamse huurster met zonnepanelen van 18 februari jl. had ik het er al over. Amsterdam was bezig aan een "Zonvisie" voor de hoofdstad. Die is vandaag gepubliceerd. En spettert van de ambities op het vlak van zonnestroom plannen.

De gemeente zou momenteel volgens eigen zeggen ongeveer 8-10 MWp op de daken hebben liggen*, verdeeld over zo'n 2.100 systemen (gemiddeld zo'n 4,3 kWp/inst.), "goed om 2.500 huishoudens van stroom te voorzien". Als dat klopt, loopt de Klimaatmonitor van Agentschap NL extreem achter (zie ook bespreking 26 december 2012). Een makke van zoveel statistieken m.b.t. hernieuwbare energie in Nederland. De laatst beschikbare cijfers in die verder interessante database zijn van 2011 en bevatten slechts de installaties uit de NOVEM, EPR, en Sunpower dossiers (na "ontdubbeling"). Dat is een hoeveelheid van slechts 2,67 MWp voor Amsterdam, verdeeld over slechts 806 "bekende" adressen. Dat is wat het vermogen betreft een factor 2,9 tot 3,6 maal zo weinig als wat de gemeente momenteel zelf claimt op eigen grondgebied te hebben "liggen" aan PV-systemen.

Als we van een conservatieve opbrengst van 800 kWh/kWp.jaar uitgaan voor de grotendeels waarschijnlijk "wat oudere" installaties, zou 8-10 MWp ongeveer 1.829 - 2.286 huishoudens met een gemiddeld jaarverbruik van 3.500 kWh/jaar kunnen dekken. Amsterdam rekent kennelijk optimistischer bij de (vermeende) opbrengsten van de huidige zonnestroom producerende capaciteit, dan wel bij het jaarverbruik van een gemiddeld Amsterdams huishouden. Genoemde "8-10 MWp" op dit moment zou goed zijn voor ongeveer 0,7% van het totale huishoudelijke stroom-verbruik in de hoofdstad.

Volume relateren

aan inwoner aantal

Op het aantal inwoners van Amsterdam (officieel

volgens CBS eind 2012 790.110**) komt

genoemd PV volume op 10-13 Wattpiek per persoon, een bescheiden volume.

Ter vergelijking, de met PV flink aan de weg timmerende Gemeente Hardenberg

(Overijssel), met eind 2012 59.430 inwoners (zie CBS link hierboven),

had volgens documentatie

van de provincie 3.318 kWp staan, wat neerkomt op 56 Wp per ingezetene.

Bijna vijf maal zoveel per inwoner dan in Amsterdam. Het is bekend dat

steden, door hun extreem dichte en complexe bebouwing, nooit heel hoog

in PV-statistieken zullen scoren als er per inwoner wordt gerekend.

Bijna altijd zijn het dunbevolkte landelijke (vaak ook kleine) gemeentes

met bijvoorbeeld veel braakliggende gronden of veel grote boerderijen

waar het met de capaciteiten per inwoner "flink uit de hand kan

lopen", zoals in Duitsland.

Zo heeft het slechts 114 inwoners tellende Glüsing in Schleswig-Holstein een respektabele hoeveelheid van 14,7 kWp per inwoner staan in de Duitse Solar Bundesliga. Voor "Großstädte" vanaf 100.000 inwoners staat het 118.510 inwoners tellende Ulm in Baden-Württemberg met 330,3 Wp/inwoner eenzaam aan top. Een factor 29 maal de "dichtheid" in Amsterdam. De grootste stad in de Duitse top 25 is Stuttgart, met ruim 575 duizend inwoners nog steeds een respektabele 32,3 Wp/inwoner. Dat is wel slechts 3 maal zoveel dan in Amsterdam. Hoe groter de stad, hoe kleiner die verschillen zullen worden (tenzij je compleet nieuwe steden als Masdar gaat bouwen midden in de woestijn, met, van meet af aan gepland, heel veel PV op de nieuwe daken en infrastructuur).

Rapport

Zonvisie

Verder wordt in het 63 pagina's tellende rapport "Zonvisie Amsterdam.

Burgers en bedrijven gaan voor de zon!", een ambitieuze serie projecten

voorgesteld waar de gemeente zich met stakeholders op wil gaan werpen

om het vermogen aan zonnestroom producerende installaties fors te laten

toenemen. Ten eerste ziet de gemeente zich voor de taak gesteld om zo

objectief en helder mogelijke informatie te verschaffen aan een ieder

die daar behoefte aan zou hebben. Daarvoor  moeten

nog de nodige hobbels worden genomen, want zeker op juridisch gebied

is het een groot moeras van onzekerheden. Zeker als je gaat proberen

"buiten de eigen aansluiting om" zaken op dit gebied voor

elkaar te krijgen (het beruchte "voor de meter salderen",

in Den Haag nog steeds in de stoompot van SER en het geheimzinnige wetgevingstraject

"Stroom" sudderend).

moeten

nog de nodige hobbels worden genomen, want zeker op juridisch gebied

is het een groot moeras van onzekerheden. Zeker als je gaat proberen

"buiten de eigen aansluiting om" zaken op dit gebied voor

elkaar te krijgen (het beruchte "voor de meter salderen",

in Den Haag nog steeds in de stoompot van SER en het geheimzinnige wetgevingstraject

"Stroom" sudderend).

Verder wordt er een indrukwekkende hoeveelheid stakeholders genoemd die al participeren of nog zullen gaan instappen in een scala van projecten. Een deel van de reeds gerealiseerde installaties wordt in het rapport gepresenteerd. Een hele bekende is het zonnepanelen op schooldaken project (591 kWp) van - destijds nog International Solar geheten, nu - KiesZon® in samenwerking met Greenchoice. De pilot met zelflevering bij Verenigingen van Eigenaren wordt uiteraard ook genoemd (83 kWp, 3 VvE's), evenals het nieuwe zonnepanelen op huurwoningen project van Westerzon.

Vervolgens zijn voor het invullen van de hoge ambities acht verschillende "actielijnen" uitgezet in het rapport, waarbinnen maar liefst 22 typen deelprojecten worden onderscheiden. Daarbij geeft gemeente Amsterdam aan hoe zij invulling kunnen of denken te gaan geven aan het slagen van genoemde deelprojecten. De actielijnen zijn:

Met al deze projecten hoopt gemeente Amsterdam in 2020 een zonnestroom genererend opgesteld vermogen van ongeveer 160 MWp† te hebben geaccumuleerd. Wat zou neerkomen op een gemiddelde jaarlijkse groei van ongeveer (uitgaande van 9 MWp eind 2012, rekenend tm. eind 2020) 43,3% (CAGR methode). Niet (fysiek) onmogelijk, maar over zo'n lange periode van ruim 7 en een half jaar beslist ambitieus. Nog dik 150 MWp te gaan, slechts 600.000 PV-modules van elk 250 Wp. Overigens zou die "gemeentelijke ambitie" zijn gestoeld op basis van die van de partners binnen het Nationaal Actieplan Zonnestroom die in 2020 4 GWp in Nederland zouden willen zien staan. Ik heb anderhalf jaar geleden al gesteld dat genoemd "NAZ-streven" helemaal niet "ambitieus" is.

Zonatlas ook

naar A'dam

Interessant, en niet verbazingwekkend is, dat ook Amsterdam zich in de

rij gemeentes heeft aangesloten om door het steeds bekender wordende Zonatlas

project ook hun daken te laten doorrekenen. Zodat straks alle Amsterdammers

zelf een behoorlijk goede prognose van de opbrengsten van hun eigen dak

kunnen aflezen van te publiceren luchtfoto's in de verwachte Zonatlas

module. Een module die inmiddels al in 11 gemeentes "actief"

is, en waar o.a. ook op Twitter veel reclame voor wordt gemaakt door jan

en alleman (zie kaartje en lijstje op de homepage

van het geslaagde project).

Amsterdam claimt met genoemde ambitieuze 160 MWp in 2020 45.000 huishoudens te kunnen "voorzien" met zonnestroom. NB: de overschotten aan zonneprik worden natuurlijk gewoon in de grijze mix van het distributienet ingevoed als er niks wordt "opgeslagen", en kunnen beslist door het eerste de beste grootverbruikende bedrijf worden weg geconsumeerd.

Rekenen we weer met 3.500 kWh/huishouden.jaar, zou er een specifieke opbrengst van maar liefst 984 kWh/kWp.jaar worden gehanteerd bij genoemde cijfers. Geen onmogelijke opbrengst voor individuele, goed gedimensioneerde schaduwloze installaties. Maar wel voor een gemiddelde in een stad vol dak obstakels en ongetwijfeld talloze (ongunstige) oriëntaties en tijdelijke beschaduwings-situaties voor PV. Derhalve zal er waarschijnlijk zijn gerekend met een lager stroomverbruik voor een gemiddelde inwoner.

Er is een nog ambitieuzer streven om in het extreem verre jaar 2040 maar liefst 1 GWp aan PV-modules op daken binnen de Amsterdams gemeentegrenzen te hebben liggen. Dat is meer dan het vermogen wat eind 2012 in heel Bulgarije stond opgesteld (EPIA Global Market Outlook 2013-2017: 908 MWp).

Oppervlak

genoeg, maximale "potentie"

Amsterdam schat zelf in dat van de grofweg 22 vierkante kilometer dakoppervlak

aanwezig op hun grondgebied ongeveer de helft op de een of andere manier

gebruikt zou kunnen worden voor inpassing van zonne-energie (daarbij wel

opletten dat PV en thermische collectoren beiden bedoeld kunnen worden,

de combinatie PVT wordt nog zelden toegepast). Amsterdam claimt dat met

die "maximale potentie" van zo'n 11 km² dakoppervlak een

maximum vermogen van 1.300 MWp PV haalbaar "zou kunnen" zijn.

Daarbij wordt gerekend op een maximaal haalbare opbrengst van 1,1 TWh, waarbij men kennelijk uitgaat van een specifieke opbrengst van gemiddeld 846 kWh/kWp.jaar. Als die hoeveelheid haalbaar zou zijn (wordt nader bekeken als het Zonatlas project alle data beschikbaar heeft), zou dat het equivalent van ongeveer een kwart van het totale huidige stroomverbruik van Amsterdam kunnen omvatten (wat dus in totaal bijna 4,5 TWh/jaar zou zijn, ruim de opgewekte jaarlijkse stroom hoeveelheid van kernreactor Borssele). En zou kunnen bijdragen aan een jaarlijkste CO2 uitstoot beperking van 677 kiloton. Dat zou neerkomen op ongeveer een kwart van de doelstelling om in 2025 als gemeente nog maar 2,5 Mton-jaar CO2eq. uit te stoten. In het maximaal haalbare scenario m.b.t. PV.

Andersoortige

toepassingen

Naast daken zullen beslist ook andersoortige projecten worden onderzocht

op haalbaarheid zoals - daar izzie weer - potentie op braakliggende gronden

waar zonnestroom "parken" zouden moeten kunnen worden ingericht.

Alles zal vallen of staan bij de haalbaarheid van een "salderen op

afstand" model, waarbij er een "laag" tarief voor de energiebelasting

zal kunnen worden betaald. De vraag is wat de rentabiliteit van dat soort

installaties zelfs in dat scenario zal kunnen gaan worden, vooral ook

over de gehele levensduur gerekend met alle toeters en bellen die daar

aan vast zitten. Er wordt daarbij ook gedacht aan "tijdelijke"

installaties. Hoe "tijdelijk" dat dan wel is, en wat voor meerkosten

bij de afbraak er dan op de business-case zullen (moeten) worden afgewenteld

wordt verder niet uitgediept. Heel erg veel zal van Den Haag afhangen.

Komt daar een sigaar uit eigen doos tevoorschijn, is het met de rentabiliteit

gedaan. Tenzij er andere wondermiddelen worden gevonden, zoals een meute

scheutige crowdfunders die met marginale rente op hun investering genoegen

willen nemen.

Conclusie

In ieder geval heeft Amsterdam een stevige ambitie neergezet, waarbij

ik natuurlijk van harte hoop dat daar een hoop "harde realisatie"

van komt. En dat dit initiatief opgevolgd zal gaan worden door andere

steden. Dan laat ik verder de bewering dat Nederland eind 2012 slechts

260 MWp vermogen aan PV zou hebben geaccumuleerd, "130 MWp meer dan

een jaar eerder" (overgenomen van een claim

van het high-profile hebbende Nationaal Actieplan Zonnestroom) maar verder

voor wat die is. Want dat klopt niet, die claim...

Amsterdam: succes er mee!

* Volgens een inwoner van Amsterdam, met contact projectleider "Zon", zou dat volume "vooral" de projecten uit de "Zonopjedak" acties - en waarschijnlijk (?) enkele bekende grote projecten - betreffen (zon op scholen, VVE saldeer pilot, Nieuw Sloten, etc.?). Er zou dus meer kunnen staan, hoeveel is onduidelijk. Zie Twitter bericht en reacties.

** Op 30 november 2012 zou burgemeester van der Laan volgens de gemeente echter de 800.000e inwoner hebben verwelkomd.

*** Hiermee wordt bedoeld om op plekken waar dat normaal gesproken (bijna) onmogelijk (of extreem moeizaam) zou zijn, bijv. op monumenten en in beschermde stadsgezichten, toch PV te kunnen implementeren, eventueel onder stricte voorwaarden.

† Op pagina 29 van het rapport wordt in een tabel "zonder voorspellende of verplichtende uitwerking" uit de doeken gedaan hoe dat volume uiteindelijk "zou kunnen zijn opgebouwd". Dat varieert tussen bijvoorbeeld 22.000 eengezinswoningen met elk 2,5 kWp op het dak (totaal 55 MWp), via 200 kleinere (à 20 kWp), 40 middelgrote (à 50 kWp), en 5 grote PV-installaties (à 300 kWp) bij woningcorporaties, tot 4 "grootschalige" vrijeveld-installaties van elk anderhalve MWp. Vreemd is, dat voor 3.500 nieuwbouwwoningen met installaties van slechts 3 kWp wordt gerekend, terwijl je zou verwachten dat daar toch een warmtepomp in opgenomen zou gaan worden om gasstook te voorkomen. En er dus een fors grotere PV-installatie nodig zou zijn om het extra stroomverbruik in met name de winter (op jaarbasis) te kunnen wegsalderen. Toch - goed geïsoleerde - gaswoningen?

Persbericht Amsterdam 13 mei 2013 ("Amsterdam brengt mogelijkheden voor zonne-energie in beeld", met downloadbaar "Visie" document, pdf van 63 pagina's)

8

mei 2013: Twee maal Nederland in "Europese"

PV statistieken. Deel I - EPIA GMO rapport. Inmiddels zijn

van twee "instanties" nieuwe PV-statistieken voor Europa verschenen

waarbij Nederland ook een - zij het nog marginale - rol speelt.

De zogenaamde Photovoltaic Barometer van de Europese statistiek organisatie

EurObserv'ER, die de voorlopige stand van zaken over 2012 weergeeft

voor 27 EU landen. Een 24 pagina's dikke pdf met detail info over de

ontwikkelingen op deze deelmarkten.  Als

vanouds als tweetalig document (Frans/Engels) gepubliceerd in een "hors

série" uitgave van het Franstalige Journal du Photovoltaïque

(No. 9 / april 2013). En het zojuist gepubliceerde, omvangrijke Engelstalige,

60 pagina's tellende rapport "Global Market Outlook For Photovoltaics

2013-2017", van de Europese branche organisatie EPIA.

Als

vanouds als tweetalig document (Frans/Engels) gepubliceerd in een "hors

série" uitgave van het Franstalige Journal du Photovoltaïque

(No. 9 / april 2013). En het zojuist gepubliceerde, omvangrijke Engelstalige,

60 pagina's tellende rapport "Global Market Outlook For Photovoltaics

2013-2017", van de Europese branche organisatie EPIA.

EPIA

Ik begin in dit artikel met de laatste, die het rapport in een persbericht

van 8 mei 2013 aankondigt. Het is de "culminatie" van het

eerder uitsluitend voor EPIA leden toegankelijke voorlopige "Market

Report 2012" wat in februari 2013 werd gepubliceerd, en wat Polder

PV door een derde partij kreeg toegestuurd. De huidige studie is veel

uitgebreider en heeft - volgens eigen zeggen - de laatst bekende cijfers

voor de markt ontwikkelingen wereldwijd, en voor kenmerkende deelmarkten

in Europa. In het rapport worden prognoses gedaan voor de jaren 2013

tot en met 2017, en wordt met twee scenario's gerekend: een "business-as-usual"

traject. En een ontwikkeling gebaseerd op een "policy-driven"

scenario.

Ik ga uiteraard niet alle cijfers herhalen, die mag u zelf tot u gaan nemen. Maar ik doe u enkele highlights uit de rapportage toekomen:

^^^

Kaartje met daar op aangegeven de "dichtheid" van het opgestelde PV-vermogen per regio en/of per land in Europa. Hoe donkerder de kleur hoe hoger de "concentratie", in Wattpiek per inwoner weergegeven (zie rapport voor uitvergroting origineel en leesbare tekst). Nederland komt er met 16 Wp/inwoner karig van af, zelfs als je bedenkt dat het om een al lang verouderd cijfer voor het totale vermogen gaat... Voor detail rood kader zie hieronder.

Diverse regio kleuren diep donker paars: oostkust provincies Italië, noord-oost Griekenland, Castilla La Mancha in centraal Spanje, en zowel Beieren als drie dunbevolkte Oost-Duitse deelstaten die volgens EPIA allen meer dan 450 Wp per inwoner hebben geaccumuleerd, eind 2012. Volgens het februari nummer van Photon, met het overzicht voor Duitsland voor 2012, heeft de deelstaat Brandenburg in dat jaar met vlag en wimpel op het gebied van "dichtheid" het stokje van het relatief dichtbevolkte Beieren overgenomen: 1.010 (Brandenburg) t.o.v. 758 Wp/inwoner (Bayern). Dat komt vooral door de extreem grote "utility-scale" vrijeveld projecten in die voortvarende deelstaat met grote vervuilde of "lege" gebieden (zoals oude Sovjet vliegvelden die worden volgeplempt met vele honderdduizenden PV-modules).

^^^

Beide

plaatjes © EPIA

Gegevens voor Nederland, zoals EPIA die opgeeft. Het nieuwbouw cijfer voor 2011 komt van de forse revisie die CBS - op basis van mijn leverancierslijst - op 20 december 2012 heeft gepubliceerd: 58,473 MWp. Vreemd is echter dat voor de eindejaars-accumulatie nu opeens 141 MWp wordt opgegeven. Terwijl in het vorige - voorlopige - rapport 145 MWp correct stond genoteerd, want dat was het volume wat het CBS had opgegeven voor eind 2011. Dat staat in de "officiële uitgebreide versie" nu dus weer verkeerd (141 MWp). Bij de EPIA cijfers zouden "autonome" installaties in de cijfers moeten zijn verwerkt...

De cijfers voor 2012 zijn achterhaald wat betreft de toenmalige "getallen verstrekker" aan EPIA, de zonne-energie branche-organisatie Holland Solar. Ongewijzigd t.o.v. het vorige voorlopige rapport: 125 MWp nieuwbouw in 2012. Eindejaars-accumulatie 2012 is echter ook weer opeens bijgesteld van 270 naar 266 MWp (de reden is onduidelijk, het is sowieso te laag). Derhalve is ook het vermogen per inwoner eind 2012 (16 Wp/inwoner) als "te laag" te beschouwen.

Nederland

Wat Nederland betreft moet ik u "teleurstellen". Want EPIA is,

zoals uit bovenstaande beschrijving blijkt, van oude cijfers

van Holland Solar uitgegaan en heeft deze niet meer bijgesteld. Het volume

"nieuwbouw in 2012" is hetzelfde als in het voorlopige rapport

van februari. Ze gaan voor 2012 nog steeds uit van slechts 125 MWp aan

(totale) groei (NB: EPIA cijfers zijn volgens eigen zeggen, p. 10 van

het rapport, inclusief autonome systemen). Holland Solar heeft echter

n.a.v. de reuring

rond de (her)presentatie van het Nationaal Aktieplan Zonnestroom op 21

maart 2013 voor de tweede maal hun prognose voor vorig jaar omhoog bijgesteld

tot 145 MWp. Dat was mijn "low-estimate", al

op 9 juli 2012...

"Paradigm

shift"

Interessant is ook dat in het rapport een zogenaamd "paradigma verschuiving"

scenario voor Nederland staat vermeld in Table 1. Hier staat dat bij een

niet verder uitgewerkt scenario er in 2020 een volume zou kunnen worden

geaccumuleerd van maar liefst 8 GWp (!), het dubbele van het nog steeds

niet erg ambitieuze "Nationaal Aktieplan Zonnestroom" scenario

(wat die "8 GWp" liever niet in de mond lijkt te nemen). In

die tabel wordt wederom onterecht van het veel te conservatieve "125

MWp accumulatie" in 2012 uitgegaan. EPIA kwalificeert dat cijfer

overigens als "Market was lower than actual potential". Een

aardig understatement. Er zou maar liefst 967 MWp gemiddeld per jaar bijgebouwd

moeten gaan worden om aan de genoemde 8 GWp in 2020 te kunnen geraken.

Dus dan weet u het: flink doorbuffelen geblazen, misschien gaat Nederland dat "redelijk ambitieuze" scenario van 8 GWp halen als alle zeilen worden bijgezet... Maar ik vrees dat lang daarvoor er al iets gaat "knappen" in Den Haag als het over misgelopen energiebelasting (en BTW en SDE heffing) zal gaan. Tenminste: als "salderen" de belangrijkste business-case van de meeste projecten zou moeten blijven dan wel gaan worden...

In Table 3 van het EPIA rapport staat voor het eerst een stralend zonnetje voor Nederland weergegeven, met als verklaring: "Net-metering and high electricity prices allowing for a residential market to develop rapidly together with an investment grant. Adequate support for a market close to grid parity in the residential segment." Wat dat laatste betreft: ik hanteer liever de benaming "energy tax parity", want dat is een heel wat nauwkeuriger en explicietere benoeming voor de situatie in Nederland. Die immers erg weinig met "grid-stroom pariteit" heeft te maken als je daarmee vooral "de kosten van de fysiek geleverde elektriciteit zelf" zou bedoelen. Het grootste gedeelte blijft in Nederland belasting over dat onzichtbare spullie. Zie mijn overzicht.

En met die "investment grant" is het natuurlijk per 28 december 2013 ook weer afgelopen. Mogelijk dat het "zonnetje" bij EPIA dan weer wat wolken toebedeeld gaan worden voor ons polderlandje...

Tot

slot

In figuur 32 van het rapport staat Nederland wat de (vermeende!!) productie

betreft natuurlijk ergens achteraan in de rij. Met de (achterhaalde) 125

MWp nieuwbouw in 2012 (en dus ongeveer 270 MWp eindejaars-accumulatie

in dat jaar) zou er nameljk slechts 0,21% van de totale stroomconsumptie

uit zonlicht worden opgewekt. Zelfs als je beseft dat het meer moet zijn:

het blijft vooralsnog een byzonder pover volume. Het gemiddelde in de

EU ligt namelijk al op 2,6%. Gedragen door de keiharde resultaten in landen

als Duitsland en Italië (6,7 resp. 5,62% in 2012).

Het rapport eindigt met twee secties over de productie ontwikkeling en segmentatie over de diverse wereldmarkten, en een technologie paragraaf, beiden met interessante grafieken. Voor als u nog tijd over heeft aanbevolen!

Eerdere recente besprekingen EPIA

Download pagina van rapporten van EPIA (waarop het GMO rapport is te vinden)

5 mei 2013: Weer een CertiQ record: dik 4 MWp gecertificeerde PV-capaciteit bijgeschreven. Ook al gaat het traag, het is natuurlijk duidelijk dat zelfs bij de SDE installaties op zonnestroom gebied er regelmatig - voor Nederlandse begrippen - "records" gebroken gaan worden. Dat ligt in het geheel niet aan het "aantal" nieuwe installaties wat bij CertiQ wordt bijgeschreven. Dat ligt op een dieptepunt (zie eerste grafiek hier onder), en dat heeft alles te maken met het feit dat particulieren destijds onder de "bezielende" leiding van ELenI minister Verhagen de facto uit die regeling zijn getrapt. En dat de oude beschikkingen hoeveelheid (SDE 2008-2010) zo'n beetje is opgedroogd. Wat resteert zijn alleen nog maar beschikkingen voor bedrijven, en die laten grote installaties aanleggen. Het gevolg is forse nieuwe systeem-groottes, maar wel slechts weinig installaties betreffend. Omdat er maar een paar honderd voor SDE 2011 en 2012 waren beschikt - waar nog de nodige tijd overheen kan gaan voordat er "gerealiseerd" wordt.

^^^

Afvlakkende trend: steeds minder nieuwe PV-installaties worden

- "gecertificeerd" en wel - bij CertiQ bijgeschreven. Het

grootste deel van

de PV-capaciteit uitbouw onttrekt zich aan de ogen van de TenneT

dochter: allemaal "niet gecertificeerd"...

Dat laat onverlet dat we weer een "record" in de dynamische Nederlandse PV-geschiedenis annalen kunnen gaan bijschrijven. Eigenlijk zelfs twee: (1) er is een record vermogen nieuw geregistreerd in april, en wel ruim 4 MWp aan SDE installaties (zie laatste grafiek in dit artikel). Omdat het maar om 41 (!) systemen is gegaan, in die "roemruchte" april van het jaar 2013, is derhalve ook (2) een nieuw gemiddeld systeem vermogen record gesignaleerd. Een voor NL begrippen "verpletterende" ruim 99 kWp per stuk gemiddeld (zie 2e grafiek hier onder, ik moest de Y-as van die grafiek fors aanpassen). Dat betekent dat er een paar grote installaties tussen moeten hebben gezeten, waar naar we slechts kunnen gissen (de beschikkingen realisatie lijsten van Agentschap NL lopen achter en worden helaas van steeds minder details voorzien...).

^^^

Enorme sprong in PV-systeem gemiddelde bij CertiQ in april 2013

door een combinatie van slechts enkele tientallen nieuwe installaties

-

waar een paar forse knapen bij gezeten moeten hebben.

Trendlijn is een derdegraads polynoom.

Maar goed. Een leuk maandje was dat, april 2013. Aan u om te gissen hoeveel er in totaal in die maand werd weg gezet, aan PV-capaciteit in de Hollandsche Polder. Want de SDE realisatie is natuurlijk nog maar een "schim" op het geheel. Ik weet het in ieder geval (nog) niet. Misschien weet bijna niemand dat. Herstel: dat is zelfs zeer waarschijnlijk ...

^^^

Nieuw maand record qua bijgeschreven PV-vermogen in april 2013.

Althans: wat SDE installaties betreft...

In totaal staat er bij CertiQ nu 80,5 MWp aan gecertificeerde capaciteit in de boeken geschreven. Verdeeld over 10.864 PV-installaties. Zo'n 95% daarvan zou SDE systemen kunnen betreffen, het restant wat daar is ingeschreven bestaat nog uit oude MEP systeempjes, die trouwens vanaf dit jaar deels geen extra kWh vergoeding zouden gaan ontvangen omdat die regeling slechts voor 10 jaar gold. In ons land staat er natuurlijk veeeeeel meer zonnestroom capaciteit dan die magere bijna 81 MWp. Op 23 mei a.s. hoop ik tijdens het eerste jubileum van The Solar Future een poging te wagen om wat van de plooien in dat mistige gordijn voor de geïnteresseerde bezoeker te gaan "glad strijken"...

25 april 2013: Tweet van de week: you are being watched... Ze worden steeds leuker, die tweets over Polder PV's bemoeienissen met "betere cijfers voor de Nederlandse zonnestroom statistieken"...

Voor

de context van deze geinige tweet (en het antwoord van Polder PV op

bovenstaande vraag) even de stukken van SolarPlaza lezen, grafiekje

in het tweede stuk bekijken, en het volledige Twitter draadje volgen.

Dan begrijpt u de essentie ervan waarschijnlijk beter... ![]()

Solar

Energy Growth Explodes Through Local Initiatives

(23 april 2013; "145 MWp nieuwbouw in 2012")

SolarPlaza:

Dutch solar energy growth explodes through local initiatives (23

april 2013; zelfde getal in de tekst, maar in de grafiek is duidelijk

"130 MW/year" weergegeven...)

https://twitter.com/solarplaza/status/326637647458078720 (alle posts in draad: 23 april 2013)

25 april 2013: Nieuw vermogens-record zonnestroom Duitsland 2013 - vast niet het laatste. Volgens de laatste rapportages van zowel de hoogspanningsnetbeheerders als van het geweldige portal Agora heeft Duitsland gisteren een nieuw uurlijks gemiddeld vermogens-record gehaald uit de opgestelde zonnestroom capaciteit, om 1 uur 's middags. Dit tonen de prachtige presentaties van beide bronnen op onmiskenbare wijze:

Om 1 uur 's middags (zomertijd) werd er een gemiddeld vermogen van 23.072 megawatt (23,1 gigawatt) geproduceerd uit de conversie van zonlicht (in grafiek is Engelse comma separator gebruikt). De verdeling over de vier hoogspannings-netbeheerders was:

Het vorige vermogens-record stond volgens de rapportages van Fraunhofer ISE vermeld voor 25 mei 2012, met 22,4 gigawatt om 12h45 (ISE 2012 pdf, slide 258). Op die vorige record dag werd er volgens de ISE rapportage een energie hoeveelheid van 189 GWh aan zonnestroom geproduceerd uit de conversie van (gratis) zonlicht. Het equivalent van het jaarverbruik van 54.000 huishoudens die 3.500 kWh/jaar zouden opsouperen. Het zal beslist niet het laatste record worden, een nieuwe verbetering kan rap gaan komen.

In dit plaatje heb ik de totale producties van alle bronnen getoond zoals het fenomenale platform Agora die op zo'n prachtige, heldere wijze grafisch bijhoudt. Het nieuwe record (gele piek helemaal rechts in de grafiek) heb ik aangeduid: genoemde ruim 23 GW zonnestroom op 24 april 2013. Let goed op het grillige verloop van de bronnen zon en wind, maar ook natuurlijk het fors fluctuerende stroomverbruik wat Agora met de donker rode lijn heeft aangegeven. In de grafiek zijn op de originele interactieve pagina de volgende data voor 24 april 2013, 13h00 's middags uit te lezen:

* Stuwen in rivieren e.d. Let op dat deze optie pas zo'n beetje de tweede week van april goed op gang kwam, waarschijnlijk vanwege toename smeltwater uit de Alpen.

Het productie overschot aan elektriciteit wordt geëxporteerd, alles wat boven de rode lijn (consumptie) uitsteekt in deze grafiek gaat naar het buitenland, en bestaat grotendeels uit fossiele (kolen, bruinkolen) mix. Let wel: de eigenaren van zgn. Wasserspeicher (vaak kleinere meertjes op heuvels die als opslag kunnen worden gebruikt) schijnen volgens het vaktijdschrift Photon al volop gebruik te maken van de door de enorme invoeding van stroom uit hernieuwbare bronnen ontstane zeer lage beursprijzen midden op de dag. Die eigenaren pompen dan voor een prikkie hun meren vol met de overschotten schone stroom, en verkopen vervolgens de opgeslagen "potentiële energie" op de resterende piekmomenten in de morgen- en avonduren door de sluizen open te zetten en de generatoren te laten draaien. De normale "stroomprijs piek" midden op de dag wordt historie in Duitsland (zie grafiek verderop). Maar slimmerikken (inclusief grootverbruikers die overdag zware machinerie selectief kunnen inzetten) profiteren er goed van.

SMA zat iets

te hoog

Kennelijk zat ditmaal de beroemde omvormer fabrikant SMA uit Kassel (BRD)

er iets naast met hun prognose model. Want zij lieten gisteren een record

potentieel vermogen (voorspelling op basis van hun eigen omvormer populatie

en totaal opgesteld vermogen Duitsland) van zelfs 23,8 GW zien, een stuk

hoger dan de ÜNB's hebben "gemeten". Vandaag kon ik de

data voor 24 april binnen het populaire

portal niet te pakken krijgen - vaak wordt achteraf de prognose bijgesteld

op basis van bijgewerkte gegevens. Hier de screendump van het "moment

suprême" volgens SMA van gisteren:

Uiteraard zal in de niet zo verre toekomst zo'n maximaal (gemiddeld uurlijks) vermogen beslist gehaald - en ver overschreden kunnen gaan worden. Laat dat duidelijk zijn.

Record aandeel

HE op 18 april 2013

Let in de eerste Agora grafiek s.v.p. ook op de grote HE (hernieuwbare

bronnen) piek op 18 april eerder dit jaar, wat tot nog toe het hoogste

aandeel stroom uit hernieuwbare bronnen kende omdat het toen ook fors

waaide. Data voor 12h00 (weinig verschillend van een subtopje rond 14h00):

In de grafiek hier boven de record output op 24 april 2013 voor zonnestroom, de gele piek rechts. Op dat soort momenten is Duitsland al vaak netto stroom exporteur aan het worden - al is het grootste deel van die export conventionele mix. Decentraal opgewekte stroom - meestal uit hernieuwbare bronnen, voorrang op het net hebbend in BRD - wordt grotendeels lokaal opgegeten. De gele pieken, die ik de haaietanden van de duurzame energie sector ben gaan noemen (die de conventionele sector gaat opvreten) zijn qua timing zeer goed voorspelbaar. De hoogte is natuurlijk afhankelijk van de bewolkingsgraad en - deels ook op seizoensniveau - natuurlijk van de zonnestand en omgevingstemperatuur / windfactor. Windenergie output is in dit korte tijdvak grilliger, maar is al lang goed voorspelbaar door de betrokken partijen (langjarige ervaring, geperfectioneerde computer simulaties). De Duitse netbeheerders zijn vooralsnog prima in staat om met deze variaties en natuurlijk de al van meet af aan heersende, continu fluctuerende stroomvraag om te gaan.

De gevolgen op de internationale stroombeurs (EEX.com) zijn al lange tijd zichtbaar: alle prijzen storten overdag, bij zonnig weer in, zo ook de hier getoonde ELIX koers (uur spotprijs). Die piekte heel kort naar 6,44 cent/kWh om 9 uur 's ochtends, maar stortte langdurig in, naar een bodem van 2,99 cent/kWh rond 3-4 uur 's middags. Het minuscule topje rond 9 uur 's avonds, van zo'n 4,05 cent/kWh, zal niet tot erg blije gezichten hebben geleid bij de exploitanten van de duurste fossiele centrales. Helaas zijn dat de gascentrales vanwege de hoge prijzen voor dat fossiele spul. De "klimaatvernietiger" kolen zijn spotgoedkoop vanwege het geflopte ETS stelsel (EU parlement stemde tegen het lapmiddel "backloading") en de "waarde" van de toch al krankzinnig goedkope "CO2 emissierechten" klapte in elkaar, tot inmiddels minder dan 3 Euro per ton...

Duitsland gaat vast binnen no-time op naar het volgende record. Zowel wat de productie van elektriciteit uit hernieuwbare bronnen betreft, zonnestroom voorop. Als m.b.t. de gevolgen voor de beursprijzen voor elektriciteit...

Nog

niet genoeg gehad?

Zeer gedetailleerde, behoorlijk actuele productie data voor het jaar 2013,

worden in regelmatige updates door Fraunhofer ISE gepubliceerd (link onder).

http://www.transparency.eex.com

http://www.agora-energiewende.de

http://www.eex.com

http://www.ise.fraunhofer.de/en/renewable-energy-data

En als lekker toetje nog deze heerlijke video, met dank aan de Windvogel. MUST see!

24 april 2013: Omineuze passage in bijlage "lage BTW voor arbeid (ver)bouw(ing)" PV. Via Twitter werd door een kennelijke medewerker van Cobouw een document gelinkt wat een bijlage is bij het besluit van het Ministerie van Financiën om per 1 maart 2013 een "met terugwerkende kracht" regeling in de markt te gooien om een laag BTW tarief (6%) op arbeidskosten te heffen op werkzaamheden bij verbouwingen. Het aanbrengen van zonnepanelen valt daar onder (zie voorwaarden in mijn oorspronkelijke bericht!). Het betreft een regeling die voorlopig een jaar van kracht is. Wat er vervolgens mee zal geschieden staat nog in de sterren geschreven.

Zoekend naar het onderwerp "zonnepanelen" in die bijlage, stuitte ik daar op de volgende omineuze passage. Vetdruk van Polder PV:

"J.

Het aanbrengen, vernieuwen en onderhouden van zonnepanelen valt

onder het verlaagde tarief, mits de zonnepanelen

in bouwkundig opzicht onderdeel (gaan) Buitenzonwering wordt zodanig bevestigd/aangebracht dat daarvan kan worden aangenomen dat dit onderdeel gaat uitmaken van de woning. Voor zonnepanelen is dat niet altijd het geval. Als zonnepanelen slechts met losse stenen worden vastgelegd is dit onvoldoende om de zonnepanelen in bouwkundig opzicht onderdeel te laten worden van de woning.." Citaat uit bijlage "Vragen en antwoorden over het besluit BLKB/2013/305M van 28 februari 2013 (verlaagd btw-tarief op arbeidskosten bij renovatie en herstel van woningen)" van het Ministerie van Financiën (24 april 2013). |

Gelet op de formulering van bovenstaande kunnen installatiebedrijven die dit niet goed in de gaten hebben gegarandeerd gesodemieter gaan verwachten. Want dat zou betekenen dat de arbeidskosten voor (ook grote) installaties op platte daken met een "fixatie" van de zonnepanelen zoals hier onder afgebeeld, waarbij tegels van wat voor kaliber dan ook worden gebruikt als ballast, NIET in aanmerking zouden (gaan) komen voor de "6% BTW op arbeid regeling". Ook allerlei moderne systemen, zoals FlatFix en andere lichtgewicht opbouw systemen voor op platte daken zouden uitgesloten worden van die regeling als je die formulering leest zoals ik hem lees.

|

^^^ Foto genomen na installatie van laatste 2 modules in het Polder PV-systeem op 20 april 2010, ruim 3 jaar geleden (op voorgrond twee Kyocera panelen van elk bijna 50 Wp), zie fotoreportage. |

U bent gewaarschuwd. Bent u van plan om dergelijke installaties aan te gaan brengen, zou ik als ik u was eerst op PAPIER een bevestiging van het Ministerie van Financiën opeisen dat het "wel mag", voordat u een nota gaat opmaken "met 6% BTW op arbeid". Anders kunt u problemen verwachten als de interpretatie zoals hierboven geschetst "strak" en onwrikbaar uitgelegd zal blijken te gaan worden...

Het zou niet de eerste "onaangename verrassing" zijn die PV installerend Nederland zal overkomen bij de financiële afwikkeling...

Misschien kunnen bij een gevreesd ontkennend antwoord van Min. Fin. installateurs aangeven dat de bekabeling wel degelijk "nagelvast" aan het gebouw zit bevestigd, en dat de rest die daar aan vast zit dus ook. Je moet immers creatief blijven denken met dit soort bezopen voorwaarden. Toch?

BLKB2013 305, Omzetbelasting. Verlaagd btw-tarief op arbeidskosten bij renovatie en herstel van woningen (Min. Fin., besluit 28 feb. 2013, met eronder de later toegevoegde, voor "plat dak PV-installaties" omineuze bijlage van 24 april 2013)

Lees

ook:

Invoering

6% BTW regeling verbouwing incl. PV aanbrengen (28 februari 2013)

Agentschap

NL: u mag gewoon "stapelen" met de nationale aanschaf subsidie

op hardware (6 maart 2013)

21 april 2013: Geen record, wel een magistrale PV-dag. Na het productierecord van België van gisteren mogen wij natuurlijk niet achterblijven. Daarbij moet gezegd dat we een antieke PV-installatie hebben, en dat je daar geen "records" (meer) van kunt verwachten. Maar de dagproductie doet alle smileys overuren draaien hier. Vandaag wekten we weer een totaal aan stroom opbrengst van 7,77 kWh (AC) op met een relatief kleine installatie van 1,34 kWp (DC vermogen). Meer dan het dubbele van ons gemiddelde dagelijkse verbruik. Ook al staat het record tot nog toe op 22 mei 2010, met maar liefst 8,08 kWh. Klagen doe ik niet. Wel laat ik even dit leuke plaatje zien van ongeveer de helft van het systeem (gesplitst), waarop een Visi'Sol display is aangesloten (via S0 uitgang van een digitale kWh meter):

De "overschrijding van de max. lijn" rechts wordt veroorzaakt doordat een twee van de panelen (Kyocera) iets west van zuid zijn gericht, terwijl als oriëntatie "iets oost van zuid" is ingegeven voor het bepalen van de "kenlijn" (meeste panelen van onze installatie staan parallel aan de lange zijde van het complex, wat zo staat gericht). De van die richting afwijkende panelen produceren in de middaguren natuurlijk sowieso meer dan verwacht had kunnen worden indien ze ook iets oostelijk van zuid gericht hadden geweest. Bovendien blijken de Kyocera's consistent het beste te presteren (kWh/kWp, specifieke opbrengst), dus het "richting effect" wordt daardoor nog iets versterkt.

Let ook op het korte wolk dipje iets voor twee uur 's middags. Vanuit het oosten kwam toen net aan een wolkenbandje kort de zonnige dag verstoren, zoals in de historie van het foto-archief van wolken.buien.radar.nl is terug te vinden ("Europa" kiezen, 21 april 2013 en 14h00; Leiden ligt relatief dicht bij de Zuid-Hollandse kust).

M'n dag kan niet meer stuk...

21 april 2013. Vermogen output record Belgische PV-installaties alweer verbroken >> 2,1 GW. Dat de productie van energie installaties die gebruik maken van hernieuwbare bronnen om de haverklap nieuwe records vestigen mag bekend worden verondersteld. Ondanks zeer forse ingrepen in talloze succesvolle markten van overheidswege (waarvan diverse Eropese), blijven diverse landen op een lager pitje doorgroeien. En dat is allemaal nagelneue capaciteit van hoogstens enkele jaren "oud", bovenop het aangelegde, vaak zeer snel uitgebouwde volume.

Zo uiteraard ook bij zonnestroom, met name bij de jarenlange groeitijger genaamd België. Wat in 2006 nog een dwerg was op het gebied van zonnestroom. En anno 2013, mede door de gigantische uitbouw van capaciteit in Vlaanderen (laatste cijfers VREG: geaccumuleerd 2,02 gigawatt aan opgestelde AC capaciteit, status 4 april 2013), opgerukt is naar de 8e plaats op de wereld ranglijst (!). Dat althans, volgens de voorlopige cijfers van het IEA voor 2012, waarbij de cijfers mogelijk zelfs verkeerd zijn geïnterpreteerd (DC i.p.v. zoals opgegeven: AC). Al verandert dat niets aan de positie van België in die lijst.

Het is dan ook niet voor niets dat er sinds enige tijd intensief gemeten wordt aan de Belgische PV-installaties, en er detail prognoses op de opgestelde capaciteit worden losgelaten, om de effecten op de totale stroomvoorziening goed in de gaten te houden. Dat doet hoogspannings-netbeheerder ELIA, de TenneT evenknie bij de zuiderburen, en daar hebben ze een aparte web pagina voor.

Koude maart

met zon: eerste records

In maart werden nog twee maal fysiek gemeten productie "records"

gemeld vanwege de toen wel zeer opvallende koude buitentemperaturen

in combinatie met zonnige dagen, op dinsdag 26 en vooral woensdag 27

maart. Toen werden outputs gemeten van - uiteindelijk op de 27e - 1.919

megawatt aan zonnestroom vermogen, gemiddeld genomen gedurende

een kwartier (kortdurend hoger kan best zijn geschied). Omdat kristallijne

zonnepanelen (het allergrootste deel van het opgestelde vermogen aan

PV-modules, overal ter wereld) een "fors negatieve" temperatuur

coëfficiënt hebben (ze presteren bij temperaturen onder de

"standaard" test temperatuur van 25 graden C een stuk beter),

waren dat opvallend hoge waarden. Maar omdat de zon in die maanden nog

"relatief laag" stond op het hoogtepunt, en de zonnestralen

op dat maximum dus niet perfect loodrecht op de panelen zullen zijn

gevallen, konden we verwachten dat iets later in het jaar hogere vermogens

gemeten zouden kunnen gaan worden onder (nog) gunstige(r) condities.

KLIK op plaatje voor uitvergroting

2 plaatjes © ELIA (deze webpagina)