ontwikkelingen

"oud"

| |

|

||||||

|

ontwikkelingen

"oud" |

index | ||||||

|

|

<<<90 89 88 87 86 85 84 83 82 81 80-71 70-61 60-51 50-41>>> highlights JSS22 |

2 februari 2012. ... en ook in Duitsland en in NEEderland prima zonnepanelen opbrengsten te halen... Dat wisten de insiders al lang natuurlijk, alleen mag "het publiek" dat niet weten van de fossiele betonkoppen in Den Haag. Maar weer even enkele anecdotische bewijzen dan (ze liggen voor het oprapen, je hoeft ze alleen maar op te pakken).

(a) Photon 1/2012 bericht in de heerlijke rubriek "Leseranlage" over de opmerkelijke installatie van Michael Stadtfeld in Schiffweiler bij het diep landinwaarts gelegen Saarbrücken (Duits grensgebied met de noordoost hoek van Frankrijk). Weliswaar een plek in Duitsland met relatief hoge instraling (zie instralingskaart 2010 jaarsom). Maar de 6,4 kWp installatie van Michael is wegens ruimtegebrek midden in de stad verdeeld over twee zeer laag hellende dakkapellen met staalblik "Decra" dakpannen van Icopal, zelf aangelegd met eigen ontworpen dakhaken, en geschakeld op 2 SMA Sunny Boy SB 3000 omvormers. Het meest byzondere naast de zeer geringe dakhelling is: de dakvlakken zijn verdeeld over zuidoost en ... noordwest. En die installatie doet het desondanks hartstikke goed voor zo'n verre van optimaal "uitgericht" PV-systeem: gemiddeld 860 kWh/kWp.jaar, met, vergeet niet dat het hier om een hellingshoek van slechts 13 graden gaat, op zuidoost een spectaculaire specifieke opbrengst van 960 kWh/kWp.jaar. En, dat is het meest byzondere, op de noordwest-georiënteerde 13 graden hellende deelinstallatie een hoogst respectabele specifieke opbrengst van ... 736 kWh/kWp.jaar.

(b) Maar uiteraard vinden we in Nederland ook prima opbrengsten genererende PV-installaties, er komen steeds meer meldingen van. Een zo'n installatie is een heus SDE systeem (SDE beschikking 2009 "groot"), met een nominale DC generator capaciteit van 99,33 kWp, bij Heida, op een ligboxenstal in Flevoland nabij Lelystad. Specifieke productie in 2011: 1.000 kWh/kWp op een zuid-oost oriëntatie (!). 473 stuks Suntech STP210-18/Ud; inverter: 9x Sunny Mini Central 10000TL. Logging met SMA Sunny Webbox. Leverancier: MV Solar. Zie de live-monitoring onder de Sunny Portal logdata van Heida SDE project.

|

^^^ Foto © 2012 Microsoft Corporation / Bing Maps |

(c) De voorman van een professioneel installatiebedrijf "uit het zuiden des lands" verzekerde me een paar maanden geleden dat diverse van hun recent opgeleverde PV-projecten specifieke opbrengsten in de buurt van de 1.000 kWh/kWp.jaar haalden.

(d) Zelfs het totaal antieke systeem van Polder PV blijft het geweldig doen, vorig jaar haalde onze Kyocera setje zelfs met de vingers in de neus fors meer dan die "magische" 1.000 kWh/kWp.jaar grens, de antieke Shell modules (10 tot elf jaar oud) haalden respectabele opbrengsten tussen de 883 en 964 kWh/kWp (zie bericht van 3 januari).

Voor screendumps van de prima resultaten van de afgelopen drie prachtige zonnige dagen, zie deze post op GoT.

Dus laat u niet gek maken door "lage prognoses" van die bezopen "850 kWh/kWp.jaar" die u zo vaak op PV-websites tegenkomt zonder enige harde referentie naar bewijzen voor die inschatting. Op veel plekken is zonder meer een hogere productie te halen. Zelfs, zoals de Flevopolder toont (midden in Nederland, beslist niet het zonnigste deel van Nederland cf. KNMI), op een zuidoost oriëntatie.

Ergo: het potentieel in Nederland is en blijft geweldig, de panelen zijn nooit zo goedkoop geweest, dus waar wacht u nu eigenlijk nog op?

Zomaar wat kreten die zo typisch zijn in deze chaotische tijden, NEEderland wordt JAderland (greep uit paar daagjes GoT lurken)?

Mocht u geholpen willen worden met prognoses over "potentiële financiële rendementen" en zo, lees dan de volgende posts en ga eens stoeien met die spreadsheet... Veel succes met uw eigen zonnestroom avontuur. U verdient het dubbel en dwars!

http://www.energieenwater.net/index.php?option=com_content&task=view&id=1954&Itemid=123

(1 februari 2012: zelfs econoom Jurgen Sweegers heeft zich op de

rentabiliteitsberekening voor zonnepanelen gestort en schreef zelfs

een heus "advies" op zijn briljante website...)

http://gathering.tweakers.net/forum/list_message/37604277#37604277

(1 feb. 2012, post van ricdijk op GoT nieuwe stijl, met gekoppeld spreadsheet,

zie ook de daar op volgende posts)

2 februari 2012. ... maar wat levert dat nou allemaal op, daar in Vlaanderen/België? Zoet en zuur. Goeie vraag. Want je kunt wel een hoop zonnepaneeltjes neerknallen op grote en talloze kleine daken, maar wat komt daar nu eigenlijk uit? Dat is een niet gemakkelijk te beantwoorden vraag, want je hebt natuurlijk te maken met een verpletterende hoeveelheid factoren die in meer of mindere mate van invloed zijn op de opbrengsten van al die systemen. Ik noem een paar niet bepaald onbelangrijke variabelen die allemaal per stuk al invloed hebben, en in combinatie met elkaar een verpletterende mogelijkheid aan variaties geven die de productie per installatie bepalen:

Dit alles laat onverlet dat er wel "algemene" getallen genoemd kunnen worden. Daar moet u altijd een pot zout bij zetten, want zeker in Nederland slaan de breeduit in de pers gekopieerde getallen vaak nergens op (ECN economen: "850 kWh/kWp.jaar", terwijl in grote delen van het land hogere opbrengsten gehaald kunnen worden met optimaal uitgerichte PV-systemen). Die "850" horen we ook regelmatig in België. Maar, er komen inmiddels nieuwe getallen uit de lucht vallen die deels onzinnig lijken te zijn, en deels meer richting de "waarheid" zullen komen. En die, hoe verrassend, van de branche-organisaties in Vlaanderen/België komen. In drie hoedanigheden.

Het zoet: prima opbrengsten in België

(a) In een interview met Jo Neyens, die als PV-specialist van de overkoepelende "duurzame energie belangen organisatie" Ode (België) wordt opgevoerd, staat in een artikel van 26 januari 2012 op Energeia (niet toegankelijk voor publiek) de volgende claim:

"Einde

2011 was de Belgische pv-capaciteit toegenomen tot bijna 1.587 GW

... “De Belgische zonnecapaciteit is goed voor een productie

van circa 1.440 GWh”, zegt Jo Neyens, de PV-specialist van

Ode Vlaanderen. “Dat dekt ongeveer 1,8% van het verbruik.”" |

Die opmerking wordt gemaakt in een artikel met een capaciteits-evolutie-grafiek waar in de Y-as duidelijk van "AC-vermogen" wordt gerept. Als we er van uitgaan dat er gemiddeld genomen tien procent wordt "ondergedimensioneerd" bij de omvormers (dus: omvormer vermogen gemiddeld ongeveer 90 procent van nominaal STC DC vermogen van de zonnepanelen generator), zou de genoemde "1.587 GW" (AC vermogen) kunnen neerkomen op ongeveer 1.746 GWp (DC vermogen PV-generator). Als die aanname klopt, zou dat betekenen dat Neyens hier rekent met 1.400 [GWh/jaar]/1.746 [GWp] = 802 kWh/kWp.jaar. Dat is een zeer lage geschatte specifieke opbrengst voor zonnestroom installaties. Zeker ook in België.

(b) Die suggestie lijkt dan ook te worden ontkracht in een tweede, zeer specifieke bron. PV-Vlaanderen, de "rechtsopvolger" van het oude BelPV, heeft begin dit jaar hun visie document "Een zonnige toekomst voor Vlaanderen" gepubliceerd (download hier). Daar wordt op pagina 9 gemeld:

"Per

1000 MWp leveren zonnepanelen ongeveer 900 GWh groene stroom per

jaar. In 2020 kan het opgestelde vermogen van 4000 MW dus 3600 GWh

leveren, of een aandeel van ongeveer 7% in het Vlaamse stroomverbruik

(afhankelijk van de evolutie van de elektriciteitsvraag)." |

(c) Even afgezien van de nogal laag geschatte hoeveelheid van "slechts 4 GWp" opgesteld PV-vermogen in Vlaanderen over maar liefst acht jaar (slechts gemiddeld nog zo'n 438 MWp per jaar bij te plaatsen over die periode waarbij zonnepanelen normale "winkelwaar" zijn geworden...), rekent PV-Vlaanderen zelf dus al met een specifieke opbrengst van 900 kWh/kWp.jaar. Dat is bijna 100 kWh/kWp.jaar meer dan Neyens lijkt te rekenen, 12,5% meer.

Maar zelfs de PV branche organisatie lijkt niet eens consequent in hun optimisme, want in hetzelfde "visie"document vinden we op pagina 4 de volgende harde statement:

"Is

er genoeg zon in Vlaanderen? De nauwkeurige satellietmetingen van het onderzoekscentrum JRC, het centrale onderzoekscen-trum van de Europese Unie, geven voor België een zoninstraling van gemiddeld 1240 kilowattuur per m2 per jaar. Zonnepanelen halen daar per kilowattpiek jaarlijks ongeveer 950 kWh groene stroom uit. Met gemiddelde kristallijn silicium zonnepanelen (135 Wattpiek per m2) is dat 130 kWh per m2." |

Hier claimt dezelfde belangenorganisatie dus zelfs al 950 kWh/kWp.jaar aan haalbare productie. Dat zou zelfs bijna 19 procent meer "gemiddelde opbrengst" beteken dan de eerder genoemde Neyens van Ode lijkt in te schatten.

(d) Die laatste schatting lijkt beslist niet te hoog gegrepen. Want enkele jaren is er al een ronduit ge-wel-di-ge productie resultaten website voor België actief (grotendeels noord België), www.pvlogging.be, die op de homepage verpletterende gemiddelde specifieke opbrengsten laat zien die bij zuid oriëntaties zelfs tot in het binnenland aan toe tegen de 1.000 of er zelfs overheen laten zien (zie ook jaargrafiek), en zelfs bij ZW en ZO oriëntaties specifieke opbrengsten tevoorschijn tovert die vaak tussen de 900 en de 1.000 kWh/kWp.jaar in liggen (gemiddeld voor België ongeveer 942 kWh/kWp.jaar). De site lijkt inmiddels zo'n 385 systemen "on-line" te hebben. Iets dergelijks wezenlijks is in het al tig jaren met zonnestroom klooiende NEEderland nog steeds non-existent...

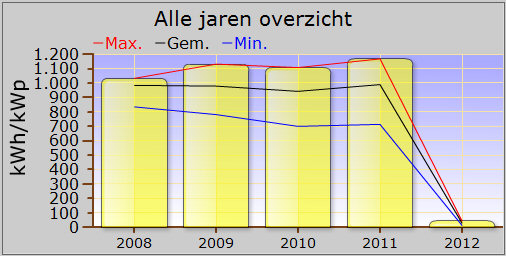

Het "bewijs" voor die hoge haalbare productie bij de zuiderburen is direct evident van deze kWh/kWp.jaar grafiek (interactief op de site van PVlogging.be):

^^^

Screendump van © PVlogging.be

site (jaargrafiek).

Let op de hoge bereikte gemiddeldes bij de

specifieke jaaropbrengsten, die tussen de 950 en 1.000 kWh/kWp.jaar liggen

(zwarte lijn),

met ook daarbij ingetekend de maximale (rood) en minimale waarden

(blauw, vaak ver van optimale oriënties, hellingshoeken, etc.).

Opvallend is in bovenstaande grafiek dat die min/max lijnen uit elkaar

gaan lopen in de loop van de tijd, wat kan duiden op grotere verschillen

in kwaliteit, en/of een grotere bandbreedte bij de gerealiseerde opstellingscondities.

Met de steeds goedkoper wordende zonnepanelen wordt het immers steeds

lucratiever om bijvoorbeeld ook oost- en west-georiënteerde daken

met van die schone zonnepaneelkes te gaan bedekken. Gezien de financiële

opbrengsten zijn sommige mensen dan al mogelijk bereid om met minder opbrengst

per opgestelde kilowattpiek aan generator vermogen genoegen te nemen.

Tja, zonlicht blijft immers gratis. Olie, kolen, gas, uranium, en "elektra

van het net", allemaal "monopoliseerbaar" zullen nooit

die utopische situatie bereiken...

Tot

slot - het zuur

Maar ook in Vlaanderen (België) waaien koude winden tegenwoordig.

Althans, dat zou je kunnen denken als je het volgende screendumpje van

Canvas

teletekst beschouwt, waarbij de Vlaamse branche organisatie weer eens

een drama lijkt te constateren omdat er vrijwel niks meer aan zonnepaneeltjes

afgezet zou worden:

Of de soep werkelijk zo heet gegeten moet worden als die in dit bericht lijkt te worden geserveerd moeten we maar gaan afwachten. De Vlaamse sector federatie heeft wel vaker zeer ernstige inschattingsfouten gemaakt bij zowel de eigen marktontwikkeling (altijd veel harder dan ze zelf hadden gedacht), als bij de enorme impact die dat op hun eigen regering(en) heeft gehad (lees: forse reducties van de absurde stapeling aan incentives)*.

Wel zullen er ook in de "maak"industrie de nodige slachtoffers gaan vallen vanwege de stabiliserende markt (mondiaal), en de moordende concurrentie uit China. We hebben het al gezien bij Solland Solar en Helianthos in Nederland. En zelfs het in Eindhoven zetelende OTB Solar, overgenomen door Roth & Rau, zal niet makkelijk op de stoel zitten nu het Zwitserse conglomeraat Meyer Burger heeft besloten om de overname onderhandelingen van R&R voorlopig te staken wegen de verslechterde financiële positie van de overname kandidaat (persbericht)...

Op het vlak van de "primaire" hardware, de "machinerie" die nodig is om überhaupt ingots, wafers, en zonnecellen te kunnen maken, gaan overal harde klappen vallen. Zo is bij het Belgische concern Bekaert de vraag naar de zogenamde draadzagen weggevallen, wordt de productie in China dramatisch terug geschroefd, en dreigen in België zelf zo'n 600 mensen hun baan te verliezen, met name in de "zaagdraad" unit in Aalter (387 jobs staan daar op het spel). Bekaert staat een zware herstructurerings-operatie te wachten, zoals veel spelers in de PV-business.

Zie trouwens ook de interessante forumdiscussie over "het fenomeen Bekaert" op het Zonstraal forum in Vlaanderen...

Zoet en zuur dus, in België. Like everywhere...

* Lees daartoe ook even deze kostprijs berekening bij Zonnepanelen-nieuws.be over de potentie bij particulieren in Vlaanderen in 2012, waarbij men uitkomt op een terugverdientijd van 6,4 jaar (waar we in NEEderland een strakke plasser van zouden kunnen krijgen), en u weet dat het misschien wel "mee zou kunnen vallen"...

http://hugin.info/133955/R/1582044/494237.pdf (persbericht van Bekaert van 2 februari 2012)

2

februari 2012. Vattenfall heeft haast met veiling

Helianthos... Eerder dan verwacht komen er inmiddels "schokkende"

beelden beschikbaar van de peperdure high-tech inboedel van Helianthos,

een avontuur waar het bedrijf 87 miljoen Euro in gestoken zegt te hebben

(en nadat ik de beelden heb gezien geloof ik ze op hun woord...).  Maar

waarvan de Zweedse eigenaar besloten heeft dat het in een openbare veiling

"mag" worden aangeboden voor een ieder die er wat in ziet

(bericht van 17 januari

2012).

Maar

waarvan de Zweedse eigenaar besloten heeft dat het in een openbare veiling

"mag" worden aangeboden voor een ieder die er wat in ziet

(bericht van 17 januari

2012).

Van een collega kreeg ik namelijk een link naar de website van het veilinghuis Troostwijk Industrial Auctioneers & Valuers. Zo te zien een bedrijf wat wel pap lust van sjieke technische boedels aanbieden op zo'n manier dat je bij wijze van spreken spontaan je portefeuille zou gaan trekken om alleen al voor de leut zo'n high-tech apparaat in huis op te stellen om te laten zien aan je vrienden. Als je tenminste trek hebt in zo'n spielerei als een microflow kast, een sputter-coater, of gewoon, heel ordinair, een laminator...

De startdatum van de veiling is vastgelegd op 4 april 2012 (vanaf 14h00 's middags). En er wordt afgetikt op 18 april om dezelfde tijd, dus slechts twee weken tijd om te shoppen. U kunt nu al vast "digitaal kijken", met een zeer gedetailleerde blik in de fabriek die nooit commercieel mocht worden. Met spectaculaire hardware die mogelijk nooit functioneel zal gaan worden en in het ergste geval richting schroothoop zal gaan als er geen afnemers voor worden gevonden. Op de website staat alle voorheen als "geheim" te beschouwen apparatuur in al hun naaktheid te pronken en smachtend te wachten op de eerste de beste bieder die met een bundel geld langs komt (7 pagina's afbeeldingen met de "inventory", in veilinghuis kringen ook wel "kavels" genoemd...).

^^^

Zelfs het voorblad van een van de patenten rond de Helianthos technologie

staat in de "kavels" te koop (ik neem aan dat de patent aanvraag

zelf daar ook bij

zal horen, het vurig gewilde eerste spul van het "Burgerinitiatief

Red Helianthos").

U kunt na een voorselectie ook fysiek de boel komen bewonderen, tijdens de Officiële Bezichtiging op lokatie Westervoortsedijk 71k op het Bedrijventerrein Kleefse Waard-Koningspleij, 6827 AV Arnhem. U heeft zes uur de tijd, van 10:00 tot 16:00 op 3 april 2012...

^^^

KLIK op foto voor uitvergroting:

een van de talloze peperdure machines die mogelijk nooit

gebruikt zal gaan worden waar het high-tech apparaat voor bedoeld was...

U mag hem kopen.

De prijs mag u uiteindelijk zelf proberen te bepalen op de veiling...

Screendump

uit de virtuele rondleiding in de Helianthos proeffabriek in Arnhem

op de website

van veilinghuis © Troostwijk

(deze

webpagina).

Troostwijk heeft zijn naam eer aan gedaan en er ook nog een zeer gelikte visuele rondleiding van gemaakt, met highlights om van dichtbij te bekijken (rechts op genoemde webpagina, zie ook deze link). Dan kunt u zelf zien waar die 87 miljoen Euro dan wel aan besteed is die de Vattenfall holding onder de NUON paraplu in het lang durende project heeft gestoken. En schieten de tranen u wellicht in de ogen als u beseft dat het mogelijk einde verhaal gaat worden voor dit zoveelste geflopte Nederlandse PV avontuur. Tenzij het "burgerinitiatief" van Hisschemöller cs. nog in gaat/kan grijpen...

Toegevoegd

Meer Helianthos

op Polder PV:

Screendump van

de week - Vattenfall betaalt uit (26 januari 2012)

Bizar eindspel Helianthos

"avontuur" (17 januari 2012)

Vragen

CU aan Verhagen (kort commentaar, 30 november 2011, onderaan bericht)

Screendump

van de week: Provincie wil Helianthos-miljoenen terug (22 november

2011)

Helianthos

exit niet verrassend - voor insiders (29 oktober 2011, onderaan

bericht)

Reeds

voorspeld: doek gevallen voor Helianthos

(8 september 2011)

Het

niet vertelde Helianthos verhaal (10 november 2010)

NUON gaat

Helianthos in de praktijk brengen (20 juni 2008)

Minisymposium "Zonnestroom, hoe

nu verder" (verslag 28 feb. 2008, onder hoofdje Rutger Schlatmann)

http://www.troostwijkauctions.com/nl/nuon-helianthos-day-1/01-16294/ (de uitverkoop website voor het Helianthos project op de website van Veilinghuis Troostwijk, mooi uitgestald - laat dat een "troost" zijn...)

Beknopt persbericht Vattenfall/NUON over de veiling (2 feb. 2012)

1 februari 2012. VREG update december 2011 en PV marktgroei België. U had van mij al de grove data in grafische vorm aangeleverd gekregen van een nieuwe spreadsheet op de website van VREG voor de PV-markt ontwikkeling in Vlaanderen, in het bericht van 9 januari 2012.

Echter, er was ook nog een maandelijks marktrapport om te verwerken, en dat werd, gek genoeg, pas later gepubliceerd op de website van de marktwaakhond daar (de genoemde spreadsheet was van 4 januari 2012, het maandrapport echter van 1 januari 2012, met dus ook iets lagere getallen...). Voor de detail ontwikkelingen in de maand december 2011 is dat rapport wel degelijk van belang. Want daar kwamen de nodige verrassingen uit. Er is namelijk weer een stortvloed aan grote PV-installaties geregistreerd bij VREG, al zijn die al van een eerdere datum, de meesten uit juni 2011, om nog op tijd voor het "oude" groencertificaten tarief te kunnen opteren wat per 1 juli weer omlaag werd bijgesteld. Juni 2011 heeft nu vrijwel evenveel nieuw vermogen in de boeken staan als in de rush maand december 2010, en er kan nog meer bijgeschreven gaan worden...

In het rapport van 1 januari 2012 zijn door VREG maar liefst 10.127 PV-installaties (of: delen van zeer grote installaties) nieuw ingeschreven met in totaal een hoog vermogen van 126,486 MWac (omvormer capaciteit). Van dat laatstgenoemde volume is maar liefst 113,4 MWac aan 2011 toegewezen (90%), de rest aan eerdere jaren (vergeet nooit dat opgegeven cijfers nog langere tijd flink kunnen worden opgehoogd, zeker nog twee jaar na opgave). Van die ruim 10.000 nieuwe installaties zijn er maar liefst 299 die een systeemgrootte hebben groter dan 10 kWac, met een gezamenlijk vermogen van ruim 84 MWac.

Daar zaten talloze zeer grote installaties bij, waaronder 13 exemplaren groter dan 1 MWac, 35 stuks tussen de 500 en 1.000 kWac, 46 stuks tussen de 250 en 500 kWac, en 83 stuks tussen de 100 en 250 kWac. Dit onderschrijft de volwassenheid van de Vlaamse markt, waar het marktsegment "grootschalige, commerciële exploitatie van zonnestroom op bedrijfsdaken" met inmiddels 45% van het totale geaccumuleerde volume in Vlaanderen een van de drijvende krachten was. Dit kan echter gaan veranderen, omdat er inmiddels enkele forse degressie stappen in de waarde van de groencertificaten zijn gekomen, en per 1 januari er voor dat soort zeer grote installaties slechts een waarde van 9 of 15 cent/kWh kan worden verkregen, afhankelijk van het eigen verbruik van de op lokatie opgewekte hoeveelheid zonnestroom (grafiek met tarieven van 4 januari 2011).

De grootste nieuw in de statistieken van VREG verschenen "enkelvoudige" installatie opgave was een 4 MWp plat dak systeem op het golfkarton bedrijf Soenen in Hooglede, een project van Edison Energy (zie korte omschrijving met foto op mijn statistiek pagina). In de VREG statistieken wordt die installatie als 3,38 MWac opgegeven. Mogelijk moet er nog een klein deel van aan het net gaan. Anders zou daar een dimensionering AC:DC vermogen van slechts zo'n 85% zijn geweest, wat relatief weinig is, maar wat ook andere oorzaken kan hebben.

|

^^^ © Flightlevel.be (deze webpagina) |

Het meest byzondere nieuwe project is waarschijnlijk een 1,66 MWac installatie met 7.220 modules op het platte dak van de Brucargo terminal op het nationale vliegveld NO. van Zaventem (zie foto). Het investerings-bedrijf Solar Finance NV, wat al meerdere projecten in de portefeuille heeft, is als project eigenaar opgevoerd. De installatie zou 1% van de lokale stroombehoefte moeten gaan leveren. Meest interessante detail: het is de enige installatie die onder de verantwoordelijkheid valt van de regionale distributie netbeheerder BIAC / DistributieNetBeheerder Brussels Airport (DNBBA), die uitsluitend het vliegveld terrein als netgebied heeft. Deze "nieuwe" netbeheerder is inmiddels toegevoegd aan het lijstje met netbeheerders op de statistiek pagina op Polder PV.

Zeker ook niet ongenoemd mag blijven de hoogst opvallende acquisitie activiteiten van een Belgische dochter van de Nederlandse "ex-staats"bank ING. De op zonnestroom gebied extreem actieve ING Equipment Lease Belgium NV. In het 1 jan. 2012 overzicht met installaties >10 kWac kwamen er 39 projecten nieuw bij in hun portefeuille, en er waren ook nog behoorlijk wat naamswijzigingen richting ING die wijzen op doorverkoop van PV-projecten door de oorspronkelijke investeerders/project uitvoerders. Zo weet die dochteronderneming van ING inmiddels een aardig renderend kapitaal aan PV-installaties op te bouwen die per stuk een paar duizend tot duizenden groencertificaten met een hoge marktwaarde gaan genereren in twintig jaar. Inmiddels zitten er in hun reusachtige portfolio een ronduit spectaculaire 57,4 MWac aan PV-installaties, verdeeld over 147 deelprojecten (deels zijn grote projecten in stukken geknipt en apart in de VREG statistieken opgevoerd). Dat is, zeg maar, vergelijkbaar met meer dan de helft van de totale in Nederland geaccumuleerde capaciteit aan PV die sinds de vorige eeuw moeizaam is opgebouwd...

Tot slot nog een verheugende ontwikkeling: de decentrale revolutie zet nog steeds onverminderd door in Vlaanderen. Vooral in het laatste half jaar van 2011 is er een forse toename van nieuwe kleinere residentiële installaties te zien geweest, met een forse toename van het totale nieuw aangemelde volume (realisaties, niet "plannen"...). De volgende grafiek laat dat goed zien, deze geeft de naar de gemiddelde dagelijkse bijbouw per maand terug gerekende hoeveelheden zien (voor zowel installaties groter dan 10 kWac als de kleinste installaties van maximaal dat omvormer vermogen):

België

PV-markt - in een grafiek

Polder PV heeft ook even weer de deelmarkten van Wallonië

en Brussel gescreend, en werd daarbij geholpen door een recente publicatie

van Apere/Renouvelle waar nog wel wat vraagtekens bij zijn te plaatsen.

De afzet voor 2011 is bijvoorbeeld geëxtrapoleerd vanuit de laatst

bekende data in september 2011, dus zeker als er net zoals in Vlaanderen

een eindejaars-"rush" is geweest, kan daar een bron van fouten

zitten. In ieder geval is het de enige publicatie die nu al cijfers

voor de totale Belgische markt geeft, en die mogen er beslist zijn.

Al blijft de afzet gedomineerd worden door de reus genaamd Vlaanderen.

Met, volgens de iets recentere data gepubliceerd op 4 januari 2012,

1.394 MWac aan geaccumuleerde capaciteit. Vermeerderd met een niet onaardig

(in jaarafzet verdubbeld) geaccumuleerd volume van 186 MWac voor Wallonië

(bijna twee keer de accumulatie van Nederland), en nog een kersje van

Brussel daar weer bovenop gestapeld (7,0 MWac), geeft dat met deze nog

zeer voorlopige, waarschijnlijk nog te verhogen getallen nu al een accumulatie

van 1.587 MWac. Dat zou in theorie zo'n beetje een DC generator vermogen

van zo'n 1.746 MWp kunnen inhouden, als de cijfers waar ik van uit ben

gegaan tenminste kloppen... In grafiekvorm ziet dat er zo uit, met als

inzet de jaarvolumes apart weergegeven:

Voor uitgebreide details, zie wederom:

^ TOP |

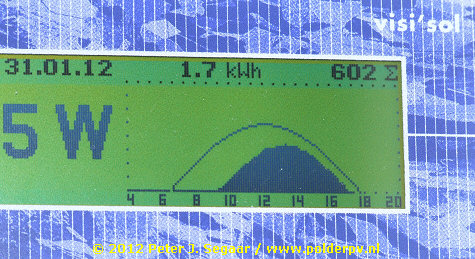

31 januari 2012. Middelmatige januari rondt af met spetterende laatste dag. Het was een "middelmatige" januari maand voor de zonnestroom opbrengsten in Zuid Holland, maar dat mag de pret niet drukken. De laatste, flink koude dag, maakte erg veel goed, want u weet inmiddels dat kristallijn silicium prima presteert als de vingers van uw handen vriezen en het winterse zonnetje staat lekker op de paneeltjes te bakken. Alleen het feit dat de hellingshoek erg ongunstig is maakt dat de opbrengsten verre van "maximaal haalbaar" blijven. Maar ook dat weet u: de winter is bepaald niet het meest productieve seizoen, en ook dat is niet erg. Het is allemaal gratis zonlicht, dus what the heck? Die 31e januari van het Jaar Des Heeren 2012 (u weet wel, het "Einde Der Tijden Maya ramp jaar") pakken ze niet meer van me af. Als je dan toch moet "gaan", doe het dan in stijl, toch?

Daarom nu alvast de maandgrafiek voor januari 2012. U ziet daar nog niet veel nieuws op, maar als u goed kijkt, ziet u het "middelmatige felgroene stipje" voor januari reeds ingevuld. Dat er maar 11 nog veel mooiere maanden op mogen volgen...

In deze grafiek worden uitsluitend de resultaten voor de langjarige, uit 10 modules bestaande 1,02 kWp deelgroep getoond bij Polder PV. Voor die groep scoorde januari 2012 een stroom opbrengst van 23,5 kWh (uitlezingen logfiles gegenereerd door het OK485 data interface). Dat ligt net iets onder het langjarige gemiddelde van 23,9 kWh/kWp voor die maand. De specifieke maandopbrengst voor deze groep resulteert in 23,04 kWh/kWp.

Andere productie data (Kyocera modules op SSW en 2x 108 Wp exemplaren op zuid gericht staan apart en hebben ook geen last van schaduw):

* Prima resultaat voor ons als "antiek" te beschouwen PV-systeem. Heida Natuurstroom in Lelystad, die met een "onvergelijkbare" ZO georiënteerde hypermoderne PV-installatie met veel betere omvormers in 2011 een hoge specifieke opbrengst haalde van 1.000 kWh/kWp, haalde in januari 2012 volgens de Sunnyportal data een specifieke maandopbrengst van 24,24 kWh/kWp, nog zonder sneeuwbedekking (sneeuw viel er pas op 3 februari, en toen produceerde Lelystad bijna niets meer...). Ergo: Polder PV blijft zeer content met zijn oude zonnestroom systeempje...

31 januari

2012 - een mooie dag!

Ik heb ook een foto van het Visi'Sol display gemaakt waarop 688 Wp aan

nominaal STC vermogen staat geschakeld. Het is op deze prachtige, koude,

zonnige dag, een mooie "halve sinus" geworden, die door de wintertijd

naar rechts is verschoven (piek plateau rond 13h30):

Dit deelsysteem produceerde op deze prachtige winterse dag 1,7 kWh, in totaal genereerde onze complete PV-installatie een mooie 3,35 kWh (inclusief schaduw effecten op 4 van de 14 modules). Een specifieke opbrengst van 2,51 kWh/kWp. Het jaar 2012 is goed begonnen. Een goed begin is het halve werk. Ook collega Blauwe Hoek in Spijkenisse had een mooie curve (begin door schaduw omliggende bebouwing ingedeukt), met een mooie piek in het door de nagelneue Steca omvormer afgegeven AC vermogen van 1,8 kilowatt (67% van het onder STC bepaalde DC vermogen van zijn 2,7 kWp installatie).

Nog 324

dagen tot aan "the

cataclysmic event" beste mensen, eerst nog ff wat zonnestroom

bakken voordat we het hoekje om gaan... ![]()

29 januari 2012. SDE 2011 pot verdeeld: weinig nieuws. Op de website van Agentschap NL is inmiddels de "definitieve" beschikkingen lijst voor SDE 2011 (ook wel om de een of andere mysterieuze reden in Den Haag "SDE +" gedoopt) verschenen, met datumstempel 27 januari 2012. Er is t.o.v. het uitvoerig door mij besproken en grafische geïllustreerde exemplaar van 9 januari weinig veranderd (voor bespreking van de - geringe - wijzigingen, zie onderschrift bij de screendump). Met wel een zeer belangrijke toevoeging: het budget is inmiddels met de paar laatste geluksvogels "vol beschikt", dus er is geen cent extra meer te vergeven. Ook dat "vergeven" moet u echter met een potje zout nemen, want er is nog vrijwel geen geld uit de rijk gevulde zakken van Agentschap NL betaald, behalve wellicht enkele eerste voorschot bedragen aan een ondernemer die met zijn bescheiden 18,5 kWp PV-installatie vet heeft mee mogen genieten uit andere zeer lucratieve subsidiepotten (want EIA, vervroegde afschrijving, etc., zijn net zo goed "subsidie" als alle andere vormen van financieel voordeel, natuurlijk).

Ook is er in de getoonde tabel een belangrijke omissie: het aantal werkelijk ingediende aanvragen en de daarmee gepaard gaande getalsmatige consuequenties die in alle vorige versies wel waren bijgevoegd, is niet meer in de (laatste) tabel opgegeven. Waarschijnlijk schaamde Agentschap NL zich voor de gigantische hoeveelheid zonnestroom capaciteit die er in de laatste vier dagen voor de sluiting van de regeling op 30 december 2011 - volgens hun eigen cijfers - bleek te zijn aangevraagd. En vonden ze het in de "definitieve" tabel, waarin uitsluitend de daadwerkelijk beschikte projecten staan aangegeven, blijkbaar niet opportuun meer om aan de wereld kond te doen van het zoveelste geflopte (zonnestroom) avontuur onder die bizarre SDE constructie...

|

^^^ Screendump van het laatste SDE 2011 rapport van Agentschap NL versie 27 januari 2012), met uitsluitend de hoeveelheid daadwerkelijke beschikkingen en de daarvan afgeleide hoeveelheid geclaimd budget per optie en de maximaal te subsidiëren energie (GWh voor "hernieuwbare" elektra, miljoen Nm³ voor "groen gas"). Deze "beschikkingen tabel" verschilt nauwelijks van het uitgebreid door mij geanalyseerde exemplaar van 9 januari 2012. De verschillen zitten hem vooral in de volgende zaken: Elektra Gas |

Voor zonnestroom verandert er helemaal niets, de data uit het vorige rapport zijn onveranderd. Slechts 678 beschikte aanvragen, met, aldus de update van de beschikkingen lijst (27 jan. 2012), een totaal beschikt vermogen van 50,471 MWp*, evenveel als in het 9 jan. 2012 rapport. Waarbij er bovendien aangetekend moet worden dat alleen al in Vlaanderen in december 2011 er 10.127 nieuwe installaties bij VREG werden ingeschreven met een gezamenlijk nieuw vermogen van 126,5 MWac (wordt nog over gerapporteerd door Polder PV). Ergo: ondanks alle SDE retoriek blijft NEEderland het gruwelijk slecht doen op het gebied van gesubsidieerde implementatie van nieuwe PV-capaciteit, zo'n beetje de enige optie waarmee burgers in theorie zelf aan het werk hadden kunnen gaan (maar niet "mogen" van Verhagen cs.)...

In ieder geval blijkt uit bovenstaande tabel dat het SDE 2011 budget is uitgeput en dat alle niet toegewezen aanvragen vanaf de 27e weer door de geduldige ambtelijke papiershredder heen mogen. Zoals in voorgaande jaren. Het wordt nooit wat in NEEderland...

* Toevoeging/nagekomen: Rekenend met de maximerings-cap van 1.000 kWh/kWp.jaar subsidie die voor PV-installaties geldt binnen de voorwaarden voor SDE 2011, komen we op een maximaal te subsidiëren hoeveelheid kWh in de 15 jarige subsidieperiode van:

50.471 [kWp] x 1.000 [kWh/kWp.jaar] x 15 [jaar] = 757.065.000 kWh te subsidiëren elektriciteit uit PV-installaties (waarbij de feitelijke subsidie neerkomt op een hondenfooi van een paar centen/kWh...).

Afgerond is dat de in de Agentschap NL tabel genoemde maximale 757 GWh. Dat is wederom betreurenswaardig weinig als je dat met het aanpalende buitenland vergelijkt, zeker als je beseft dat er nog vrijwel geen "SDE 2011 PV-installatie" is gebouwd. Vlaanderen had alleen al in het verstreken jaar 2011, volgens de VREG rapportage van 1 januari 2012, 863 GWh aan reeds in de vorm van Garanties van Oorsprong afgeboekte certificaten voor zonnestroom geregistreerd, met nog het nodige aan uit te geven certificaten in de wachtlijn. Het gros van de betreffende installaties die in 2011 aan het net zijn gegaan vangt extreem veel hogere vaste invoedings-vergoedingen voor een periode van 20 jaar bij de zuiderburen...

Reacties op dit bericht (mail-box "in"):

http://www.agentschapnl.nl/programmas-regelingen/stand-van-zaken-sde-2011

27 januari 2012. EPIA Marktrapport 2011: wereldwijd 27,7 GWp nieuwe capaciteit aan het net.

De wereldmarkt voor netgekoppelde zonnestroom capaciteit steeg volgens EPIA tussen 2010 en 2011 met een volume van 27,7 GWp waarmee de geaccumuleerde capaciteit toenam van 39,7 naar 67,4 GWp, een jaargroei van bijna 70%. De capaciteit in de EU nam met een iets hoger percentage (71%) toe tot 50,3 GWp (75% van het geaccumuleerde mondiale volume). Italië was voor het eerst het land met het grootst aantal nieuwe netgekoppelde systemen in 2011, al was een aanzienlijk deel daarvan al in 2010 geplaatst. Duitsland (7,5 GWp) en China (2 GWp) brachten vervolgens in 2011 de meeste nieuwe installaties aan het net. Zelfs met voor 2010 "ongunstig" aangepaste nieuwe cijfers (plm. 7 GWp in 2010) liet Duitsland in de twee jaren 2010 en 2011 28 procent meer afzet zien dan "2011 record houder" Italië in dezelfde periode. Het aandeel van de EU in de mondiale marktgroei zal wel gaan afnemen nu andere markten - met veel goedkoper geworden PV modules - hard gaan groeien. Met name in Azië.

Wederom

is het een record jaar geweest voor zonnestroom. En voor de zoveelste

maal verpletteren de nieuwste cijfers van de Europese branche organisatie

voor PV, EPIA, de getallen die eerder door Photon (meta analyse) en

iSuppli werden gepubliceerd. Want die hadden het eind vorig jaar nog

over "gemiddeld" 20,6 GW (Photon) resp. 23,8 GW (iSuppli)

voor 2011 (PPV

analyse 17 december 2011). IMS Research hield het recent, op

16 januari 2012, op mogelijk 26,5 GWp. EPIA komt echter alweer op

een verpletterend volume van 27,7 GWp. Tja, die 50 Gigawatt aan productie

capaciteit moest toch "ergens" naar toe. NB: capaciteit is

nog geen fysieke productie, de zogenaamde "Tier 2" Chinese

module producenten, die enorm snel hun capaciteiten hadden uitgebouwd,

hebben in 2011 rap hun fysieke producties op die capaciteiten afgebouwd

(of zelfs tijdelijk gesloten) omdat de snel gevulde magazijnen lange

tijd maar niet leeg raakten. Zie het tale-telling bericht

van 9 januari 2012 bij IMS Research, met grafiek...

Wederom

is het een record jaar geweest voor zonnestroom. En voor de zoveelste

maal verpletteren de nieuwste cijfers van de Europese branche organisatie

voor PV, EPIA, de getallen die eerder door Photon (meta analyse) en

iSuppli werden gepubliceerd. Want die hadden het eind vorig jaar nog

over "gemiddeld" 20,6 GW (Photon) resp. 23,8 GW (iSuppli)

voor 2011 (PPV

analyse 17 december 2011). IMS Research hield het recent, op

16 januari 2012, op mogelijk 26,5 GWp. EPIA komt echter alweer op

een verpletterend volume van 27,7 GWp. Tja, die 50 Gigawatt aan productie

capaciteit moest toch "ergens" naar toe. NB: capaciteit is

nog geen fysieke productie, de zogenaamde "Tier 2" Chinese

module producenten, die enorm snel hun capaciteiten hadden uitgebouwd,

hebben in 2011 rap hun fysieke producties op die capaciteiten afgebouwd

(of zelfs tijdelijk gesloten) omdat de snel gevulde magazijnen lange

tijd maar niet leeg raakten. Zie het tale-telling bericht

van 9 januari 2012 bij IMS Research, met grafiek...

Met het nieuwe cijfer van EPIA wordt kristalhelder, dat tegen de verwachtingen van velen in, midden in een van de ergste economische crisissen van de moderne humane samenleving, wederom de zonnestroom revolutie een stapje verder is gekomen. Het gevolg zal onverbiddelijk zijn dat, gezien het feit dat de "pijngrenzen" bij de gevestigde orde al lang zijn overschreden, ook het georganiseerde verzet tegen deze autonome energie revolutie een nieuw niveau zal gaan bereiken. En dat we onfrisse praktijken zullen kunnen gaan verwachten.

Dat laatste is in sommige landen al lang aan de orde, en tekent zich in steeds heviger mate af, zoals recent in Duitsland (politieke kopstukken kunnen daar elkaars bloed wel drinken). Een van vele berichten van de afgelopen week (Photovoltaik.eu): de economen van de CDU willen de jaarlijkse toename van PV capaciteit in Duitsland het liefst gaan inperken tot een absurd laag volume van ... 800 MWp. Het land is echter in staat gebleken om bij wijze van spreken uit haar neus zo 5-7 GWp per jaar weg te kunnen zetten, dus CDU bedient zich van ongehoorde oorlogspropaganda...

Market growth

is a matter of definition

Bij dit alles

moet direct worden vermeld dat EPIA een "stricte" definitie

van marktgroei hanteert, die anders is als diverse analisten hanteren.

EPIA refereert namelijk aan de datum van netkoppeling

van de installaties, omdat de branche organisatie - terecht - vindt

dat die datum de cruciale piketpaal is en de meest relevante voor de

internationale statistieken. Pas dan gaat de installatie namelijk daadwerkelijk

donkergroene stroom produceren. Uitgaande van dat principe is het ook

niet verbazingwekkend dat het EPIA cijfer voor 2011 zo hoog uitvalt.

Want daarmee wordt Italië in een keer "wereldkampioen netkoppeling"

in een jaar tijd met een verbijsterend volume van maar liefst (zeer

grof afgerond) 9.000 MWp in 2011. Waarbij dat land er in 2010 "slechts"

in slaagde om 2,3 GWp aan het net gekoppeld te krijgen. Maar dat, volgens

een recent overzicht van Photon in dat jaar (2010), Italië wel

een zeer aanzienlijk deel van de pas in 2011 aan het net gekoppelde

capaciteit reeds had gerealiseerd en officieel goedgekeurd had weten

aan te melden bij de marktwaakhond GSE. Volgens Photon 10/2011: 6.045

MWp nieuwe (grotendeels nog niet aan het net gekoppelde) installaties

in 2010, en slechts 2.955 MWp echt nieuw gerealiseerde systemen in 2011.

IMS Research analist Ash Sharma hield

het recent echter op 4,4 GWp "physically installed" in

2010 en "a huge 7 GWp" in 2011 (totaal 11,4 GWp). Ga er maar

aan staan wie er "gelijk" heeft, en welke exacte definities

daarbij moeten worden gehanteerd (en hoe die getallen dan wel zijn gecontroleerd

en geverifieerd)...

Voor de wereldmarkten Italië en Frankrijk noemt EPIA in hun analyse hoeveelheden van zo'n 3 tot 5 GWp aan vermogen wat al in 2010 zou zijn gebouwd, maar wat pas in 2011 aan het net zou zijn gegaan. Dat zijn forse hoeveelheden, die de verschillende soorten gepubliceerde statistieken zo verduiveld lastig vergelijkbaar maken.

Zetten we die door EPIA genoemde netgekoppelde volumes voor "wereldkampioen 2011", Italië, af tegen de door de door dezelfde organisatie opgegeven volumes netgekoppelde capaciteit in die jaren in langjarig wereldkampioen Duitsland, geven zij in hun in mei 2011 gepubliceerde "Global Market Outlook for Photovoltaics until 2015" rapport 7.408 MWp op voor 2010, en in het meest recente, hier besproken mondiale marktrapport 7.500 MWp voor 2011 (zie ook bespreking PPV). Zelfs als we de "verschuiving" van de ÜNB's in aanmerking nemen waardoor er in 2010 "nog maar" 6.955 MWp aan het net zou zijn gegaan (een deel van het door Bundesnetzagentur opgevoerde nieuwe volume voor 2010 werd daarmee naar voren in de tijd, naar 2009 verschoven, zie bericht van 31 aug. 2011), komen we voor de twee jaren 2010-2011 op een gezamenlijk netgekoppeld vermogen van maar liefst 14,46 GWp uit bij de oosterburen. Dat is met de EPIA cijfers een zeer stevige 3,16 GWp (bijna 28%) meer dan Italië in die twee jaar aan nieuwe PV-capaciteit aan het net wist te krijgen (11,3 GWp). Vandaar dat u dat "Italië wereldkampioen 2011" met een potje zout dient te nemen.

| "...

there’s not many industries that fail to agree on their market’s

size by such a great margin, as there’s so many different

methods of figuring out the size of true demand (installations,

registrations, connections, shipments, etc…)." Een wat desperate, vertwijfelde conclusie van een van de diep in de PV markt zittende analisten van het bepaald niet achterlijke IMS Research (Ash Sharma), in een blog bericht van 16 januari 2012 op PVmarketresearch.com. |

Wie is de

low-cost-driver? Met consequenties...

Spectaculair blijven de resultaten voor de "nieuwe wereldkampioen"

Italië natuurlijk zonder meer, daar ga ik nog steeds diep voor

door de knieën. Maar vergeet niet dat voor die waanzinnige bijbouw

in het zeer zonnige mediterrane land, met langdurig veel te hoge feed-in

tarieven, en onnodige verlengingen van toepasselijke goedkeurings-periodes

(enorme installatie rushes uitlokkend), de kosten voor de samenleving

daar hoog zijn opgelopen. Voor de inmiddels tot 12,76 GWp bij GSE geaccumuleerde

vermogen moet nu al jaarlijks 5,53 miljard Euro aan feed-in vergoedingen

worden uitgekeerd. Anderhalf miljard Euro kosten alleen al de bijna

81.000 nagelneue nieuwe installaties die onder de pas in juni 2011 gestarte,

actuele regeling vallen (Quarto Conto Energia, 4,24 GWp, zie Contatore

fotovoltaico). In 2010 moest er voor de eind van dat jaar tot een

niveau van 17,3 GWp in Duitsland geaccumuleerde PV capaciteit volgens

het BDEW "slechts" zo'n 5 miljard Euro aan Einspeise Vergütungen

te worden betaald, in een veel minder zonnig land. Hieruit blijkt weer

kristalhelder dat de Duitsers, en beslist niet de "zonnige"

landen als Italië, cost-driver zijn op het gebied van zonnestroom.

De enige juiste (lagere) kant op, ondanks het blijvend eeuwige gezeur

over "zonnepanelen alleen in zonnige landen toepassen" wat

je regelmatig hoort...

Die hoge kosten gaan, ik heb er meermalen voor gewaarschuwd, zeer ernstige politieke repercussies genereren in het zonnige Italië. Onder het zakenkabinet van Mario Monti (in het leven geroepen na de lang verwachte val van Berlusconi), is een draconische witte (zwarte?) tornado door de Italiaanse burelen aan het gaan om de financiële situatie daar op orde te gaan brengen. En onder zijn langjarige Eurocommissariaat is Monti zelfs een zeer fervent tegenstander geweest van het (superieure) Duitse Erneuerbare Energien Gesetz, wat een van de belangrijkste drijvende krachten achter de mondiale zonnestroom revolutie is geweest. In eigen land dreigt nu onder zijn leiding een (nogal voorspelbare) catastrofe bij de verdere ontwikkeling van de zonnestroom markt, volgens twee onheilspellende berichten op Photovoltaik.eu. Ten eerste wordt er geen nieuw registratie register voor vrije veld installaties en PV-systemen op daken groter dan 1 MWp meer opengesteld in de tweede jaarhelft, omdat de 300 miljoen Euro budget van vorig jaar al lang blijkt te zijn opgesoupeerd (bericht van 23 jan. 2012). En ten tweede wordt via een nog in Wet te gieten decreet zelfs met terugwerkende kracht er geen cent subsidie meer gegeven aan grote reeds in dat verplichte register ingeschreven PV parken op (voormalige) akkerbouw gronden (waarvan sommigen nog in bouw zouden kunnen zijn). Wat een slechte kopie lijkt van een al in 2010 in Duitsland ingevoerd rampscenario voor die "goedkoopste PV categorie" (de facto 'verbod", dus, zie bericht van 27 jan. 2012). Het zou mij verbazen als het wat dramatische ingrepen betreft hier bij zal blijven...

Feit blijft dat in ieder geval alleen al de groei van netgekoppeld vermogen in de in 2011 grootste afzetmarkten, Italië en Duitsland (gezamenlijk 16,5 GWp) bijna 60% van de globale groei uitmaakte. Dat is en blijft ronduit spectaculair.

|

^^^ Accumulatie EU in 2011 was volgens EPIA 50,3 GWp, terwijl in de rest van de wereld "slechts" 17,05 GWp zou zijn geaccumuleerd (totaal volume 67,35 GWp, een groei van 69,6% t.o.v. het vorige record jaar 2010). Het enorme verschil EU / Non-EU (ook wel ROW - "Rest Of World") zal echter gaan afnemen, de vraag is hoe snel. Vooral het bijbouw tempo in de groeitijgers uit Azië en, in mindere mate, U.S.A., zal daarvoor bepalend gaan worden. NB: groeipercentage 2010 >> 2011 in figuur is bepaald uit de iets nauwkeuriger opgave in de tabel in het EPIA rapport (67,35 GWp accumulatie in 2011). Data © EPIA |

Terug naar

EPIA rapport

In het onderstaande wat highlights uit het cijfermateriaal van EPIA.

Die waren er - wederom - genoeg in 2011. Met enkele extra opmerkingen

van Polder PV.

Tot slot

Ook al zijn de module prijzen nooit zo laag geweest, het gevolg

van de explosieve jarenlange groei in Duitsland, en de gigantische uitbouw

van productie capaciteiten in Azië, met name China, besluit EPIA

met de terechte opmerking dat "the PV industry is at a crossroads".

Incentive regimes worden even hard weer afgebroken als ze zijn opgebouwd,

politieke steun voor zonnestroom is extreem labiel, de enorme overschotten

van prima PV-modules leiden tot een gigantische prijzenoorlog waardoor

zelfs "gerespecteerde" ondernemingen met hoge schuldenlast door

de knieën zakken.

EPIA suggereert dat vooral de grootproducenten van PV producten hun eigen markten moeten vlot trekken om catastrofale instorting van de afzet markt te voorkomen, hetgeen in China zeker begint te geschieden. Maar ook veel meer landen, zeker die in zonrijke streken, zouden volop aan de afzetmarkten moeten gaan werken omdat die nog nauwelijks zijn ontsloten. Duidelijk is, dat de afzet minder zal gaan worden in Europa, en zal verschuiven naar nieuwe veelbelovende markten. EPIA roept daarbij op dat hierbij een "eerlijke competitie" zal moeten plaatsvinden. Een zeer gevoelig onderwerp, nu Solarworld in U.S.A. met enkele andere bedrijven import barriëres wil voor Chinese zonnepanelen, wat het nodige aan spanningen heeft veroorzaakt.

Het gaat weer een heftig jaartje worden. Niets nieuws onder de zon. Het is al jaren hetzelfde liedje, alleen wordt dat lied op steeds luider volume gezongen omdat het inmiddels al om een grote industrie, en om zeer grote financiële belangen gaat...

Voor gedetailleerde PV statistieken voor EU27 in 2010, zie de aparte PPV webpagina op basis van de gegevens van EurObserv'ER.

Eerste reactie:

"Dank voor je heldere uiteenzetting van de wereld PV markt op Polder

PV. Zo te zien wordt eind dit jaar waarschijnlijk de grens van 100 GWp

gepasseerd ![]() "

(Speksteenkachel

op GoT)

"

(Speksteenkachel

op GoT)

http://www.epia.org/publications/photovoltaic-publications-global-market-outlook.html (selecteer "EPIA-market-report-2011", pdf van 441 kB)

26 januari 2012. Screendump van de week. Ruim twee maanden later: Vattenfall betaalt uit...

^^^

Screendump © van website Omroep Gelderland

(dit

bericht)

I.t.t. het hardnekkig gehanteerde "NUON", wat mogelijk wijst op het maar niet afscheid kunnen nemen van het Nederlandse verleden van die onderneming (NUON is immers alweer sinds 1 juli 2009 onderdeel van het Zweedse Staatsbedrijf), is Vattenfall ondertussen hun toezegging nagekomen. En heeft dat bedrijf, gezien het korte berichtje, inmiddels de 7 miljoen Euro die Provincie Gelderland wegens het niet nakomen van overeengekomen verplichtingen rond het Helianthos project (commerciële productie van dunnelaag PV matten in Arnhem met minstens 150 full-time banen) had opgeeist, terug gestort. Op de corporate websites van Vattenfall en van volle dochter NUON, en op de website van Provincie Gelderland zelf, stonden hierover trouwens (nog) geen berichten, vandaag.

Nu nog de grofweg 20 miljoen Euro subsidies etc. die de Nederlandse Overheid (EU heeft ook nog geld geschokt) aan dit geweldige "dunnelaag zonnestroom avontuur" kwijt is geraakt. In ieder geval die nog recent uitgegeven SBIR subsidie uit der aard, voor het samenwerkingsproject "Helico" samen met Icopal (download beschikbaar bij Agentschap NL, IPZ programma met een totaal budget van 3 miljoen Euro (dus niet alleen voor Helianthos), waarvoor de inschrijving in het voorjaar van 2010 werd afgesloten), want daar is niets van terecht gekomen. Maar uiteraard moet er natuurlijk nog veel meer geld retour richting de subsidies in het rond strooiende Staat - destijds nog onder de leiding van het oude EZ. Al lijkt Verhagen met een dik pak boter op zijn hoofd "slechts" 3,3 miljoen Euro (20,6 miljoen Euro subsidies minus "€ 17,3 miljoen in rechte vast") terug te willen ontvangen van Vattenfall. En dan blijkbaar nog met tegenzin gezien de typische vage formuleringen die zo karakteristiek zijn voor die vreselijke beleidsbrieven van zijn Ministerie (brief aan TK van 8 november 2010)...

Omroep Gelderland rept in het korte berichtje van het hoogst discutabele idee van de PvdA om die 7 miljoen ontvangen "retour" van Vattenfall die naar Provincie Gelderland zou gaan dan maar weer in een onderneming te gaan stoppen die een "doorstart voor het opgegeven Helianthos" zou moeten gaan maken. Zie daarvoor echter ook Polder PV's bespiegelingen over de achtergronden en de enorme risico's van zo'n hoogst twijfelachtige exercitie in de huidige context van de door diepe dalen gaande internationale zonnestroom business. Zojuist is door het ooit machtige Q-Cells een omvangrijke herstructurering van hun schulden aangekondigd (persbericht van 24 januari 2012), en is zelfs de toekomst van dat nog steeds zeer hoogwaardige, volledig gecertificeerde, commercieel verkrijgbare, hoogst concurrerende zonnestroom technologie leverende Duitse top-concern ongewis...

Gedeputeerde Traag van de Provincie stelde dat er uitsluitend sprake kan zijn van een "lening", en beslist niet van een "subsidie" voor zo'n nog in het leven te roepen "doorstart" onderneming. Ik vraag me af of zelfs de eerste suggestie wel een verstandige is. De tijd zal het leren. Vattenfall heeft nog tot in maart om de aangekondigde veiling van de boedel te organiseren, en wie weet kan de heer Wijffels nog een leuk plan bedenken om zowel de patenten voor Nederland te behouden als daar ook nog eens een succesvol commercieel avontuur van te gaan maken. Het burger initiatief "Red Helianthos!" (wat naar diverse krantenberichten linkt, maar helaas niet naar de kritische artikelen van Polder PV over het H. avontuur...) vindt namelijk dat het platform een "doorbraak" technologie zou zijn, en misschien vindt Wijffels dat ook wel. Heel veel succes in de komende weken...

Meer

Helianthos op Polder PV:

Bizar eindspel Helianthos

"avontuur" (17 januari 2012)

Vragen

CU aan Verhagen (kort commentaar, 30 november 2011, onderaan bericht)

Screendump

van de week: Provincie wil Helianthos-miljoenen terug (22 november

2011)

Helianthos

exit niet verrassend - voor insiders (29 oktober 2011, onderaan

bericht)

Reeds

voorspeld: doek gevallen voor Helianthos

(8 september 2011)

Het

niet vertelde Helianthos verhaal (10 november 2010)

NUON gaat

Helianthos in de praktijk brengen (20 juni 2008)

Minisymposium "Zonnestroom, hoe

nu verder" (verslag 28 feb. 2008, onder hoofdje Rutger Schlatmann)

http://www.omroepgelderland.nl/web/Nieuws-1/1341131/Nuon-stort-7-miljoen-subsidie-terug.htm (25 jan. 2012)

^ TOP |

23 januari 2012. SDE 2011: Claim zonnestroom doet budget "groene" elektriciteit door eindejaars-hebzucht met factor 7 springen. In de lopende rapportages van Agentschap NL over SDE 2011 is inmiddels het rapport voor 9 januari 2011 beschikbaar. Ik heb alle rapporten weer op een rijtje gezet, en van de voortgang gedetailleerde grafieken gemaakt. En kwam daarbij tot een schokkende ontdekking. In de rapportages in de herfst was er nog een "kabbelende" trend van afgevoerde aanvragen en slechts weinig groei van nieuwe aanvragen te zien in de latere, lucratievere, maar qua kans op te verkrijgen beschikking riskantere fases (hoe later de fase, hoe hoger het voor de projecten vast staande basisbedrag zou zijn, en dus hogere subsidie per kWh of per Nm³ "groen" gas). In de laatste twee SDE 2011 rapportages, in het byzonder de meest recente van 9 januari 2012, is die trend in het opzicht van één optie echter dramatisch omgeslagen.

Explosieve

toename aangevraagde capaciteit

U raadt het al: het betreft de aanvragen voor zonnestroom.

Er waren tot en met het rapport voor 28 november 2011 nog 787 aanvragen

met een budget claim van "slechts" 50 miljoen Euro, en een

maximaal haalbare, te subsidiëren hoeveelheid elektriciteit van

962 GWh, over een periode van 15 jaar tijd. In de rapportage van 12

december echter (inmiddels was de laatste, meest lucratieve fase met

een basisbedrag van 15 Eurocent/kWh op 1 december ingegaan) was er een

"matige" groei van 27 nieuwe aanvragen (totaal 814), maar

groeide de budget claim al zeer hard naar 193 miljoen Euro (verviervoudiging),

en de geclaimde max. productie verdubbelde ruim naar 2.291 GWh. Toen

kwamen de feestdagen, met ongeveer een stabilisatie in het rapport van

26 december 2011 (budget claim onveranderd op 193 miljoen Euro). En

toen kwam de grootste verrassing. In het eerste rapport van 2012, gepubliceerd

met gegevens die bij Agentschap NL bekend waren op het eind van 9 januari

2012, zijn de getallen voor alleen zonnestroom als volgt:

Deze enorme explosie aan claims op extra subsidiabele productie (totaal geclaimd nu een volslagen absurd volume voor zonnestroom wat equivalent is aan minimaal de productie van een halve Borssele kernsplijter per jaar) en, uiteraard dus ook op het geclaimde budget (een factor 2,2x het maximale budget voor de hele SDE 2011...) wordt veroorzaakt door bijschrijving van slechts 50 nieuwe zonnestroom projecten! Of Agentschap NL heeft een gigantische blunder met een kommaplaats o.i.d. gemaakt, wat me onwaarschijnlijk lijkt, of er zijn een paar partijen of misschien zelfs maar een partij geweest die blijkbaar dachten dat ze een Gouden Greep uit de resterende subsidiepotjes konden gaan doen.

Deze ronduit opmerkelijke gang van zaken wordt zelfs nog spectaculairder in het licht van de zeer korte periode waarbinnen die laatste 50 nieuwe projecten zijn ingeschreven. Want eind december 26 was de "vorige stand", en de SDE 2011 werd officieel eind 30 december 2011 afgesloten. Ergo: die 50 stuks gigantische nieuwe capaciteit claimende aanvragen zijn in een ultra korte periode van maximaal 4 dagen ingediend bij Agentschap NL!

Als we terug gaan rekenen vanuit de max. geclaimde subsidiabele productie die in die 4 dagen is bijgeschreven, en we nemen daarbij de maximering van de specifieke opbrengst van 1.000 kWh/kWp.jaar voor PV binnen de SDE 2011, komen we voor die 29,7 TWh extra claim voor 50 nieuwe projecten in 15 jaar tijd op een maximaal geclaimde capaciteit van (29.702.000 [MWh] / 15 [jaar]) / 1.000 [MWh/MWp.jaar] = 1.980 MWp uit!!! Per nieuw aangevraagd project in de periode 27-30 december 2011 (50 aanvragen) zou dat neerkomen op een gemiddelde aangevraagde (maximale) project grootte van maar liefst ... 39,6 MWp !!! (NB: er stond 1 januari 2012 in Nederland zeer ruw geschat mogelijk iets van 112 MWp aan PV vermogen)

Dat zijn volslagen absurde getallen, en de extra budget claims van alleen die "paar" PV project aanvragen (gemiddeld neerkomend op 63 miljoen Euro per project) zijn compleet idioot. Stel dat inderdaad al die 50 project aanvragen zo'n 40 MWp groot hadden geweest. Dan hadden twee van dergelijke projecten in het geval van een zeer onwaarschijnlijke "beschikking" al het eind 9 januari 2012 reeds toegekende budget van 428 miljoen door de cap van 500 miljoen Euro (elektra) kunnen doen laten schieten. Er staan echter nogal wat projecten uit eerdere fases (die veel goedkopere basisbedragen claimen dan genoemde "eind-december" PV aanvragen met hun 15 cent/kWh) al een tijd in de wachtlijn (goedkeuring van soms complexe projecten kost tijd). Dus het lijkt Polder PV sowieso extreem onwaarschijnlijk dat ook maar een van die bizarre 50 nieuwe PV projecten in de laatste fase ook maar een schijn van kans gaan maken. U mag zelf proberen te bedenken welke curieuze (goed in de slappe was zittende???) partij(en) dit soort waanzinnige aanvragen tussen Kerst en de dag voor oudjaar naar Agentschap NL gestuurd kunnen hebben...

Voor de goede orde: in de separate ook op 9 januari 2012 gepubliceerde "beschikkingen lijst SDE 2011") is er in totaal voor zonnestroom nog "maar" 50,451 MWp daadwerkelijk toegekend door Agentschap NL. Goed om de verhoudingen met de recente, buitensporige extra claim van maar liefst bijna 1,2 GWp daarbij op het netvlies te krijgen - en te houden...

Veel ruimte

voor de nieuwe (absurde) claims voor zonnestroom projecten onder de SDE

2011 regeling is er sowieso niet meer - nog even daargelaten het feit

dat er nogal wat oudere projecten met veel lagere basisbedragen uit goedkopere

(eerdere) fases in de wachtrij staan tot die zijn beoordeeld. De rode

stippellijnen geven de budget plafonds voor elektriciteit (500 miljoen

Euro) resp. "groen gas" weer (1 miljard Euro), en die waren

in het 9 januari 2012 rapport al voor een aanzienlijk deel vergeven (dichte

kolommen rechts in grote grafiek, 85,6% voor elektra en 96,3% voor gas).

De gearceerde kolommen geven de claims voor de aanvragen weer. Die voor

elektriciteit wordt volkomen gedomineerd door de absurde toevoeging van

de recentste aanvragen voor zonnestroom. Die in totaal bezien binnen die

optie in het laatste rapport nu maar liefst een onwaarschijnlijke 82%

van dat deelbudget claimt, terwijl er tot nu toe nog maar 35 miljoen Euro

voor 678 aanvragen voor PV-installaties is beschikt!

Meer details over deze grafiek in de hoofd analyse.

Polder PV heeft ondanks deze hoogst bizarre gang van zaken, die aan menig "eindejaars-rush" in met prima feed-in regimes gezegende buitenlanden doet denken, maar daarmee in essentie totaal onvergelijkbaar is (want daar gaat het om keiharde realisaties van soms vele duizenden projecten van zeer klein tot zeer groot, en beslist niet slechts om "aanvragen"), alles weer eens voor u op een rijtje gezet. De "progressie van de SDE 2011 aanvragen" (alle opties, inclusief zonnestroom) in volledig grafische detail voor u uiteengerafeld. Een update van de eerste analyse gepubliceerd op 18 augustus 2011:

SDE

aanvragen 2011: |

21 januari 2012. Zonnefabriek & Greenchoice halen Wallstreet... In een voor de relatief marginale Nederlandse PV markt nogal ongebruikelijk en opvallend internationaal medium als Wallstreet Online (loc. cit: PV Newswire), al is het de Duitse versie, werd gerept van de nieuwste "subsidieloze" zonnepanelen actie van Zonnefabriek (zonnestroom systemen leverancier uit Amsterdam) en de recent nog met een spectaculaire 7,2 miljoen Euro NMa boete "gezegende" groenste energie leverancier van Nederland, Greenchoice.

Het buitenland kijkt met belangstelling naar de inmiddels al niet meer integraal te volgen "capriolen" die in ons microscopische postzegel landje worden uitgehaald om er nog iets van te bakken, van die oh zo sexy zonnepaneelkes. De belangstellenden van internationale fora met PV als core business lijken, in tijden dat (de excessen van veel te lucratieve) incentives regimes heftig worden ingeperkt, daarbij blijkbaar te denken dat we met die chaos aan al dan niet goed bedoelde initiatieven het "goede" voorbeeld geven (Nederland weer als "lichtend voorbeeld", als trekker van de meute, jawohl!). Dat mogen ze natuurlijk denken van mij, maar daar denkt Polder PV heel anders over. Want alle "acties" met zonnepanelen in ons land hangen van houtjes-touwtjes en nogal wat wishful thinking aan elkaar, en ook de beroemde saldering van zonnestroom is (a) beslist geen selbstlaüfer (nog steeds waardeloos geregeld in de Elektriciteitswet, al van meet af aan), en (b) als het te succesvol wordt, zal Den Haag er als de kippen bij zijn "om er iets aan te gaan doen". Ik heb al eerder bericht dat een extreem ambitieus initiatief als "Zoneco", wat lijkt te drijven op een soortement "kropje sla model" via zonnestroomparken en "aandelen van 3.500 kWh per pakket afnemende kleinverbruikers", gedoemd is te mislukken als salderen buiten de aansluiting om voor Den Haag een "no-go area" blijft (buiten de bekende, ook al met talloze valkuilen gepaard gaande pilot met VVE's om).

Gedenk daartoe ook de memorabele reactie van EL&I Minister Verhagen op die onzalige voorstellen van Diederik Samsom en Paulus Jansen, om de salderingsregeling "op te mogen rekken" naar kropje sla achtige constructies "buiten de eigen aansluiting om", formeel ten grave gedragen door het parlement op 13 december 2011, en u weet hoe de vlag er bij hangt in het Haagse. Daarbij komt ook nog het aankomende afscheid van Samsom als de energie specialist in de Tweede Kamer, dus ik zou uw zegeningen elke dag maar gaan tellen...

ZonVast

Dit laat onverlet dat het natuurlijk hartstikke leuk is dat

het daklease project ZonVast (zoals het samenwerkingsverband tussen

Zonnefabriek en Greenchoice heet) in zo'n "respektabel" gremium

als Wallstreet Online is geciteerd, dus wie weet komt daar allemaal

nog het nodige "moois" uit gegroeid. Het gaat daarbij om zogenaamd

"gratis" zonnepanelen die op particuliere daken worden geschroefd

en waarvan de opbrengst 20 jaar lang 23 Eurocent/kWh zou moeten kosten

voor de huiseigenaar (huurders zijn hier ook weer de pisang, die kunnen/mogen

niks), althans, voor het deel wat deze zogenaamd zelf zou verbruiken.

Waarbij uitgegaan wordt van een curieuze, "vaste" normopbrengst

van 1.950 kWh/jaar (wat natuurlijk onzin is, elk PV-systeem produceert

anders, zelfs met identieke modules). Het argument van het "overwinnen

van de investeringshobbel voor zonnepanelen" is het beste smeermiddel

bij deze actie, al zitten er wel de nodige haken en ogen aan. Bij alle

zogenaamde "dak-lease" constructies moet u sowieso ogen op

steeltjes hebben. Het is immers uw dak, en van niemand

anders.

De eerste PV-installatie die onder de eerste "ZonVast" constructie werd opgeleverd (eerste pilot van 500 systemen/1 Megawatt, dus gemiddeld slechts 2 kWp per stuk, al snel overtekend, en ondersteund door Stichting Doen), ging op 21 april 2011 op het dak in Broek op Langendijk (NH). De actie heeft op 14 april 2011 een van de P-Nuts Awards gewonnen.

Geen subsidie?

Mwagh...

Het artikel, wat trouwens gewoon letterlijk vertaald uit de Engelstalige

perscommuniqué koker blijkt te komen van de (exclusieve) "hofleverancier"

van de nieuwe actie, het in Nanjing, China, zetelende bedrijf ET

Solar, wat overal op de wereld zeer goed verdient aan de levering

van zonnepanelen aan door feed-in tarieven uitstekend renderende

zonnestroom projecten, gaat trouwens van de zeer foutieve

suggestieve aanname uit dat dit specifieke Nederlandse project "Ohne

Zuschüsse der Regierung" zou zijn opgezet. In hun eigen persbericht

gesteld als "one of the first sizeable residential solar projects

that stands financially on its own in the Netherlands". Dat is

een zeer ernstige misvatting die hier direct moet worden rechtgezet.

Want zo'n project drijft op het salderen (= net

metering) van zonnestroom achter de meter van kleinverbruik aansluitingen.

En dat houdt gewoon keihard en onverbiddelijk in dat de volledige opwek

van dit soort kleine installaties honderd procent "vermeden uitgave

posten" door de eindverbruiker heeft als inkomstenbron. Waarvan

trouwens alle "niet direct afgenomen zonnestroom aan Greenchoice

vervalt" volgens de voorwaarden die op de website van de leverancier

staan!

Dat er "niet gesubsidieerd" wordt is dus absoluut niet waar, want elke "niet normaal gesproken van de leverancier afgenomen" (binnen dit soort acties met kleine installaties gewoon 100 procent met zonnestroom gesaldeerde) kilowattuur bevat als grootste component (naast een klein aandeel van de "leverancier") de aan de Staat der Nederlanden toevallende energiebelasting die ex BTW dit jaar alweer 11,40 Eurocent/kWh is, en alleen sec al de allergrootste post is van de all-in kWh prijs. Als ik uitga van mijn Greenchoice tarief van, momenteel, 22,16 Eurocent/kWh, bestaat dat voor 67,4 procent (!!!) uit normaal gesproken aan de Staat toe vallende energiebelasting, BTW over EB, en BTW over de leveringspost. Dat is in totaal een spectacular bedrag van 14,94 Eurocent/kWh, waar windboeren maar al te graag voor zelfs off-shore zouden willen gaan... Dat lucratieve bedrag wordt ook onder deze constructie "gesaldeerd", maar Greenchoice krijgt een aanzienlijke hoeveelheid van de daadwerkelijke opgewekte zonnestroom omdat uitsluitend, volgens de voorwaarden, het direct zelf verbruikte deel aan zonnestroom voor de genoemde 23 Eurocent/kWh (een bijna een cent hoger tarief dan ik van GC afneem!) wordt verrekend met de klant, twintig lange jaren lang.

Op de website van de Zonnefabriek staat in de FAQ sectie dan ook onverbloemd vermeld: "De teruggeleverde energie heeft Greenchoice nodig voor de financiering van de panelen". M.a.w.: GC/Zonnefabriek maken volop gebruik van de "saldering achter de kleinverbruik aansluiting", romen forse hoeveelheden van de overschotten van zonnestroom af die het net op vloeien, en maken dus zonder meer ruimhartig gebruik van een incentive waarvan 14,94 Eurocent per kWh wordt geïnd (met de PPV Greenchoice tariefstelling). In andere bewoordingen: niet "betaald aan de Staat"! In weer een andere formulering: dat is dus gewoon ook een "vorm van Staatssubsidie". Net als alle gesaldeer, ge-EIA, ge-VAMIL, ge-"vervroegde-afschrijving", en noem het allemaal maar op... Ergo, gewoon ook "gesubsidieerd", want daar vallen alle financiële incentives onder volgens sommige denkers...

Verder mag "niet gesubsidieerd" natuurlijk ook met een potje zout genomen worden gezien het feit dat ET Solar (leverancier van de zonnepanelen voor de vervolg actie) van de - weliswaar als "commerciële" bekend staande - Chinese CITIC Bank in november 2011 een byzonder heftige vijfjarige "krediet faciliteit" heeft verkregen van een slordige 1,27 miljard dollar (bericht). Een bedrag waar de meeste Europese en Amerikaanse module producenten alleen maar van kunnen dromen (en, waarschijnlijk, als het al van toepassing zou kunnen worden verklaard, tegen veel hogere rentes kunnen verkrijgen).

Te krap

gerekende opbrengst modules

Er wordt bij ZonVast gerekend met 10 modules met een vermogen van totaal

2,3 kWp* en een "vaste" opbrengst

van "1.950 kWh per 365 dagen". Dat zou neerkomen op een zeer

magere specifieke opbrengst van slechts 848 kWh/kWp.jaar.

* Volgens Zonnefabriek (kaartje met rekenvoorbeeld, deze pagina). Echter, als je de rekenmodule hanteert verschijnt er plotseling een maximum van 2,45 kWp. In dit artikel is 2,3 kWp aangehouden bij berekeningen.

In Nederland is al heel lang bij het type (schaduwloze) daken wat Greenchoice/Zonnefabriek voor de eerste actie expliciet heeft geselecteerd (voorwaarden: tussen zuidoost en zuidwest, schaduw vrij) een opbrengst te verwachten van 911-979 kWh/kWp voor pal zuid gerichte installaties (zie LOB 2004-2009 bij Siderea.nl, in het bepaald niet "spectaculaire" jaar 2011 berekende Siderea zelfs specifieke opbrengsten tussen de 933 en 1.000 kWh/kWp...). Wat bij 30 graden hellende daken zou neerkomen (met instralingsschijf) op te verwachten opbrengsten van zo'n 93% daarvan bij ZW en ZO, dus, lineair geëxtrapoleerd, zo'n 847-910 kWh/kWp op basis van de 2004-2009 Siderea cijfers. Daaruit blijkt dat ZonVast waarschijnlijk te krap gemiddeld rekent met de "te verwachten opbrengst aan zonnestroom". Als we conservatief zouden uitgaan van een haalbare "gemiddelde specifieke opbrengst" van 875 kWh/kWp van de in de eerste actie te plaatsen (500) installaties, dus 27 kWh/kWp.jaar hoger dan wat volgens ZonVast "gemiddeld zou worden geproduceerd", en uitgaand van een 2,3 kWp systeem, zou er zeker 62 kWh à 23 Eurocent = 14,28 Euro/jaar over twintig jaar extra kunnen worden geïncasseerd door Greenchoice omdat het overschot automatisch het net op vloeit via de gunstig voor de leverancier (en economisch eigenaar van het te plaatsen systeem) tellende teruglever meter.

Dan heb ik het nog niet eens gehad over de forse tariefstelling van 23 Eurocent/kWh (vorig jaar al!) die hoger ligt dan mijn huidige stroom tarief bij dezelfde aanbieder (mijn verbruik wordt voor honderd procent gesaldeerd met mijn opwek, die ook nog eens ver boven de door ZonVast gehanteerde 848 kWh/kWp uitkomt...). Ook staat er nergens iets over de veel voorkomende situatie dat er een dubbel tarief contract is (hoog/laag tarief, de laatste in het weekend van belang bij zonnestroom opwek), wat complicaties zal kunnen geven bij de verrekening.

Het bedrijf kan over de makkelijk geïncasseerde zonnestroom overschotten ook nog groencertificaten overhouden (netinvoeding wordt hoogstwaarschijnlijk met een ongetwijfeld geijkte teruglevermeter gemeten die moet worden aangemeld bij CertiQ), en de meeropbrengst kan worden doorverkocht aan de eigen klanten. Per adres zou bij de hierboven berekende meeropbrengst (boven het gehanteerde "opbrengst gemiddelde" door ZonVast) op kunnen lopen tot zo'n 286 Euro per 2,3 kWp systeem over de "lease" periode (20 jaar), waarna de zonnepanelen "eindelijk" economisch eigendom van de intekenaars zouden worden. Als er overdag weinig consumptie is, valt een zeer aanzienlijk deel van de opwek aan Greenchoice toe, en zal de afname (tijdens de "niet zon-uren", nacht) nog hoog kunnen zijn. Er wordt door Zonnefabriek geschermd met "gemiddeld ligt verbruik rond de 50% van de productie". Dat waag ik te betwijfelen. Het door CertiQ geregistreerde "aandeel eigen verbruik in productie" bij SDE zonnestroom klanten is weliswaar in de loop van de tijd gestegen, maar het was in het 1 jan. 2012 rapport nog steeds slechts 34%!

Meer vraagtekens

rond ZonVast constructie

Er is trouwens geen enkele garantie dat Greenchoice een onafhankelijk

(groen) leverancier blijft. Het kan zelfs in het allerslechtste scenario

zwarte realiteit worden dat het bedrijf opgekocht kan worden door een

zwaar in de fossielen of nukes zittende energie moloch, en dan zit je

aan die constructie vast. Tenzij je je uit laat kopen cq. "direct

formeel juridische en economisch eigenaar wordt van de PV-installatie".

Volgens de voorwaarden kan dat pas na vijf jaar, met een waardevermindering

van 33 Euro per maand, en startend met een veel te hoge actuele systeemprijs

van Euro 7.920 voor 2,3 kWp: EUR 3,44/Wp all-in. Na vijf jaar zou je

dan "nog maar" 1.980 Euro voor die 2,3 kWp hoeven te betalen,

maar dan had je zeer waarschijnlijk al lang je hele dak zonder problemen

vol kunnen laten leggen met een veel goedkopere en mogelijk krachtiger

installatie. Die van meet af aan je eigendom was, en geen risico's op

onaangename verwikkelingen met "externe partijen" die feitelijk

20 jaar lang (!) je dak bezetten waar je niets mee mag/kunt doen zonder

de opbrengsten en het hele "business model" in gevaar te brengen.

Bovendien heb ik - sowieso altijd kritisch t.o.v. acties met "constructies" die van andermans daken gebruik maken - moeite met de in de FAQ voorkomende stellingname "Juridisch zijn het uw panelen (aard- en nagelvast aan de woning)". Ik hoop niet dat zo'n constructie rechtsgeldig is. Want als er een probleem met de modules komt over die lange periode van 20 jaar, bent u als eigenaar van de woning (en "verondersteld juridisch eigenaar van de panelen", waar ik vraagtekens bij zet) wel flink het haasje. Want dan zou u als woning eigenaar wel flink mogen lappen als de rechter dat ook vindt, en in gevallen van schade u gesommeerd zou kunnen worden panelen te gaan vervangen. In gevallen van garantie gevallen e.a. schades (van welke "kant" dan ook, kan fout van de eigenaar zijn, maar kan ook bijv. door foute installatie veroorzaakte schade aan het dak betreffen) vraag ik me af hoe waterdicht alles geregeld zal (blijken te) zijn...

![]()

![]()

![]()

![]()

![]()

Nieuwe ZonVast

actie

In het persbericht - waar trouwens Greenchoice wel degelijk als "system

owner" wordt opgevoerd (in weerwil van de disclaimer in de ZonVast

FAQ...) - wordt gewag gemaakt van een nieuwe ZonVast actie op een nog

niet bekende lokatie, op een (?) "residential project", van

maar liefst anderhalve MWp, waar ET Solar exclusief leverancier voor

wordt. Die zou volgen op de eerste actie van 1 MWp van vorig jaar. Bij

de nieuwe actie wordt gerekend met een totale output van 1,28 miljoen

kWh, wat, wederom, een absurd lage specifieke opbrengst van slechts

853 kWh/kWp zou inhouden, wat niet kan kloppen. Of er moeten zeer ernstig

van "zuid" afwijkende systeem oriëntaties worden getolereerd

(wat niet best zou zijn voor de marges bij de ZonVast partijen...).

De geïnterviewde David van der Burg van Zonnefabriek stelt in de

persmededeling: "It is our strong belief that the ZonVast model

will see a broad and fast replication that will benefit more households

in the Netherlands."

De vraag is natuurlijk waar de grootste "benefits" zullen gaan neerstrijken van deze "zwaar door de Staat gesubsidieerde" actie. Mijn inschatting is dat bij scherpe inkoop van die Chinese ET Solar modules (dat kan al ver onder de 1 Euro per Wattpiek zijn tegenwoordig, iSuppli rekende voor het voorjaar op mogelijke prijzen van 65 Eurocent/Wp...), de balans wel eens fors zou kunnen doorslaan naar de aanbieders van deze actie, met als fysieke en organisatorische "drager" voor die leuk renderende paneeltjes de langdurig te bezetten (delen van) daken van honderden Nederlandse huishoudens die zo'n interessante, "hoog saldeerbare" prijs betalen voor die uit het grijze stopcontact komende kilowattuurtjes...

Tot slot

Wederom

wordt duidelijk dat er diverse "creatieve wegen" zijn gevonden

om behoorlijke volumes te gaan afzetten in Nederland, en de "kosten"

daarvan weer eens zoveel mogelijk te "externaliseren". Of

dat ook tot een volwaardige, vooral door particulieren

gedragen zonnestroom markt zal gaan leiden mag u zelf gaan invullen.

Ik denk dat vooral het bedrijfsleven de hoogste punten zal gaan scoren.

En dat de consument alleen maar een microscopisch krentje van de stormloop

op de zonnepanelen in het Nederland van 2012 zal mogen mee pikken, en

ook de hoogste "lasten" zal gaan dragen van dit soort acties.

U kunt het natuurlijk gewoon veel beter zelf (laten) doen. Door onafhankelijke, professioneel werkende installateurs die u een dijk van een honderd procent in eigendom te verkrijgen PV-installatie zullen leveren. En waar u vanaf het moment van installatie met recht apentrots op mag zijn, hopelijk zonder kopzorgen... Veel succes bij uw "eigen zonnestroom centrale zonder poespas". 2012 gaat "een leuk jaar" worden op het gebied van de Nederlandse PeeVau!

http://www.etsolar.com/mediaCenter/Detail_813.html

(oorspronkelijke persbericht van ET Solar van 17 januari 2012)

http://tinyurl.com/6p3f5r3

(verkorte link naar het bericht wat het Duitstalige Wallstreet Journal.de

er van maakte)

http://www.greenchoice.nl/thuis/zelf-opwekken/met-zon/ZonVast

http://www.zonnefabriek.nl/zonvast-greenchoice1.html

^ TOP |

20 januari 2012. Record "buitje" - nieuwe omzettingsrecords, door dik en dun... De zoektocht naar hogere cel- en module efficiënties bij zonnepanelen gaat onverminderd door, op alle niveaus, en bij alle technologie platforms. Winnaars zijn er nooit, elk platform heeft zijn voor en nadelen, en de concurrentie zit niet stil. Als je even niet zit op te letten ben je links of rechts al weer ingehaald. Al gaat het dik keer om partijen die hun eigen vorige records hebben laten sneuvelen...

Vlak na elkaar werden alweer twee efficiëntie records gemeld uit twee verschillende delen van de wereld, de "nieuwe" en de "oude" wereld, en van een "dunnelaag" resp. "klassiek kristallijn" platform. Beiden geven aan dat ondanks alle crisis verhalen en tenenkrullend politiek gesodemieter rond incentive systemen voor de uiteindelijk op de vrije markt verkochte producten, de PV-business nog steeds volop innovatie kracht heeft en haar beloftes stapsgewijs lijkt na te komen. Nu de implementatie nog, dan gaat het echt hard verder met de mogelijkheden een echte decentrale revolutie te veroorzaken. Die is er natuurlijk al wel, maar het kan beslist allemaal nog veel sneller en op veel grotere schaal worden toegepast.

(1) First

Solar naar 14,4% module rendement

Op 16 januari 2012 meldde de absolute recordhouder dunnelaag (CdTe)

module afzet First Solar (Tempe, Arizona, U.S.A.) dat ze er in geslaagd

zijn, een half jaar na een record melding op cel niveau een omzettings-efficiëntie

bereikt te hebben van 17,3%, en reeds een geaccumuleerde productie van

commerciële modules van 5 GWp achter de kiezen te hebben (bericht

17 nov. 2011), dat hun vorige module record van 13,4% alweer is

verpletterd met het nieuwe paradepaardje met een efficiëntie van

14,4 procent. Een fenomenale prestatie voor een dunnelaag

producent, zeker als je beseft dat er over module rendement

wordt gesproken, en niet over het vaak misleidend opgevoerde "apertuur

rendement" waarbij evt. frames rond het zonnepaneel (NB: FS modules

worden bij mijn weten allemaal zonder frames verkocht) en de niet door

celmateriaal bezette (vanwege isolatie noodzakelijke) lege randen rond

het licht omzettende oppervlak niet worden mee gerekend. Zie over uitleg

apertuur rendement vs. module rendement de aparte basics

pagina.