ontwikkelingen

"oud"

| |

|

||||||

|

ontwikkelingen

"oud" |

|||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

12

augustus 2010: SDE 2010 "groot": Laat hellevuren

over de ambtenarij politiek

komen... Zo

zou je je kunnen gaan voelen als je een pak papier binnenkrijgt met uitsluitend

slecht nieuws. Eind april van dit jaar begonnen

van de 17.000 aanvragen voor de SDE categorie "klein" (feitelijk uitgekleed

tot een maximale

systeemgrootte

van 7,5 kWp) er slechts bij een paar duizend huishoudens* de

eerste beschikkingen

binnen

te druppelen. En kon de rest van de aanvragers zich, na ontvangst van

een (mogelijk zoveelste) afwijzing weer in weerzin afwenden

van het zoveelste verschrikkelijke "incentive" regime van de Nederlandse

top bureaucraten bij EZ. Op 1 juni werd

bekend dat "het" voor die categorie

maar 4.200 beschikkingen heeft opgeleverd, dus er "mochten" weer 12.800

door de papiershredder...

Zoals ook al voorspeld door Polder PV, zou het voor de in een extreem dun, wespetaille-achtig Victoriaans korset geveterde prutspotje van 5 MWp voor de "categorie groot" (gemaximeerd op 100 kWp installaties, niets voorstellend in het buitenland) nog vele malen erger gaan worden. Wat met de (trotse ???) aankondiging van Agentschap NL dat er 35.000 aanvragen waren binnengekomen op die beruchte 31e mei van het Jaar des Heeren 2010 al in de sterren stond geschreven.

Ik ontving een e-mail van een van de vele professionele aanvragers voor die categorie "groot", en de inhoud was weliswaar voorspelbaar, maar ik wil hem u toch niet onthouden. Om aan te tonen wat voor zwijnerij die hele SDE bende voor zonnestroom in is gaan houden na twee jaar door fossiele ambtenaren gedicteerd prutswerk met marginale marktgroei tot gevolg (titel e-mail: NEEEEEE):

"Goedemorgen Peter, NEEderland heeft gesproken. Gisteren een stapel afwijzingen in de categorie groot binnen gekregen. 20 stuks. En daar waren flinke bij. Daken van 20 bij 50 meter die vol moesten met 195 of 210 Wp panelen Al onze klanten worden dus weer teleurgesteld. En dus kon ik er weer een briefje aan wagen om deze mensen het groene nieuws te brengen, uiteraard met bijpassende postzegel. Als je alleen

al nadenkt hoeveel papier er nodig is om alleen al nee aan

te vragen en te krijgen. Ik schiet natuurlijk in mijn eigen voet

door dit

te zeggen, maar ik denk stiekem wel eens dat de wereld beter

af is zonder al die papier verslindende subsidies. We moeten aan

de

kolen en mogen kiezen tussen bomen (papier) of zonnepanelen." |

Deze e-mail ging vergezeld van een plaatje van die hele bekende postzegel die Polder PV ook wel eens op (te lange) brieven aan "instanties" heeft geplakt (tevergeefs natuurlijk, fossiel gedachtengoed en de status quo energie=geld=macht=politiek laat zich helaas niet makkelijk uitroken, zelfs al kom je met een bak aan keiharde argumenten aanzetten):

"Denk Groen Doe Groen" © TNT

Post

[sarcasme modus] Wat niet goed is voor de zonnestroom markt, kan beslist nog een positief effect hebben op de business-case voor de met steeds verder opdrogende poststromen geconfronteerde, ook al in een ernstige identiteitscrisis gedompelde brievenbezorgings-sector..."[/sarcasme modus]

Van een andere bedroefde klant kreeg ik de afwijzingsbrief in vol ornaat met de volgende mededeling:

"Hoi Peter, Hierbij een slecht bericht: de afwijzing van de SDE aanvraag PV-groot 2010 die ik heb aangevraagd voor mijn werk. Als de prijzen van een groot systeem (ik wil graag 30 kWp hier op het dak) onder de € 2,50 incl. BTW komen, wil ik evengoed tot plaatsing overgaan, maar dat moment is nog wel in de toekomst ben ik bang." |

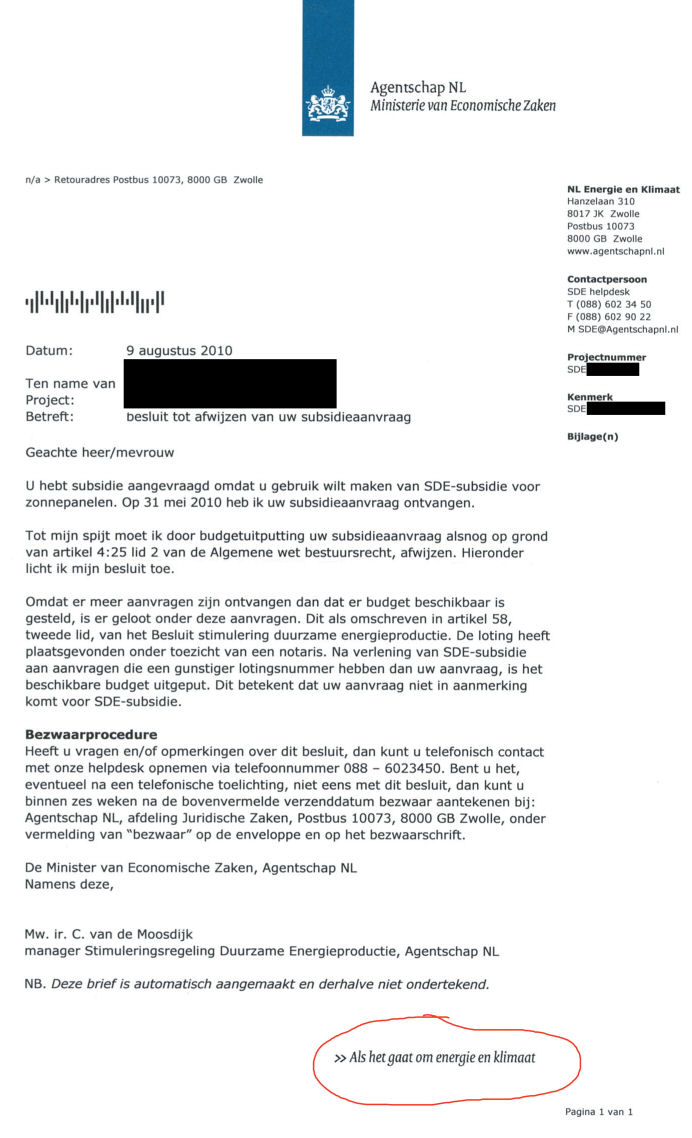

De arme afzender stuurde ook een pdf met de afwijzingsbrief van Agentschap NL mee. Het door mij geanonimiseerde exemplaar vindt u hier onder, "ter leeringh ende vermaeck". Al zal dat "vermaeck" ongeveer 35.000 minus plm. 150 (straks mogelijk "gelukkig beschikten") = 34.850 inzenders (uitgaande van 1 aanvraag per inzender, wat uiteraard niet het geval is) ongetwijfeld in het verkeerde keelgat schieten. Ik raad de volkomen terecht woedende ontvangers van die brief de gifpijlen niet op de lagere ambtenarij te richten. Dat heeft geen enkele zin, zij zijn slechts uitvoerings-slaven van deze zoveelste, door de beleidstop van het Ministerie van Economische Zaken opgezette en bewust gestuurde Mega Papieren Hoax Operatie. Maar netjes beargumenteerde brieven aan onze op alle fronten ho-pe-loos blunderende en permanent falende "volksvertegenwoordigers" te gaan richten**. Al vraag je je anno 2010 met recht af "welk volk" die lieden (straks) denken te gaan vertegenwoordigen. Ze zullen in ieder geval geen gezichtsbedekkende traditionele kledij, tandarts-mondkapje, luchtig bedoeld kleurig sjaaltje om het voorhoofd, boerka, asbestmasker, anti kolenstof kapje, bivakmuts of nylonkous om het hoofd mogen dragen, of clownesk geschminkt door het leven mogen gaan. Zoveel lijkt wel duidelijk...:

^^^

KLIK op

plaatje voor uitvergroting

Let op de typisch "omfloerste" ambtelijke taal in die brief, alsof u "slechts toevallig dit jaar" net naast het potje zou hebben gepiest. Terwijl op 1 juni 2010 al duidelijk was dat u een grotere kans op de Hoofprijs van de Nationale Postcode Loterij heeft gehad dan een zielig aanvraagje "beschikt" te gaan krijgen bij dit ambtelijke bolwerk met druk bezette Notariële Tombola Trekker... NB: de rode cirkel onderaan was van de hand van de ontvanger van die Agentschap NL brief. Lees goed wat daar in ambtelijk moois geschreven staat...

Misschien moet de laatste mailer maar verhuizen naar Duitsland. Want daar voorspelt Bernd Schüßler van het Duitse PV vakblad Photon al systeemprijzen ex BTW voor rond de 2.000 Euro/kWp dit jaar bij een installatiegrootte boven de 5 kWp (interview in het Duitstalige blad Joule)*** NB: dat is 2.380 Euro/kWp incl. 19% BTW. Uiteraard willen Nederlandse importeurs (dat zijn ze bijna allemaal) dolgraag marge meepikken van die door Duits topbeleid ingezette prijsrevolutie. Maar of je dan in Nederland met kwaliteitsmodules (en andere noodzakelijke hardware) van een goede producent uitkomt op een systeemprijs van 2.500 Euro per kWp "all-in" moet ik nog zien. Tenzij je voor bijvoorbeeld Sharp tandem dunnelaag amorf/mikrokristallijn Si zou gaan (of voor Chinese OEM modules van vage herkomst), dan moet het kunnen lukken. Er is al een leverancier die met die Sharp dunnelaag paneeltjes er onder zit, incl. BTW. Dan kun je dus gewoon gaan bestellen, en als een boer met kiespijn Den Haag en de honderden mede door u betaalde "energie subsidie ambtenaren" verder in het fossiele moeras met radio-actief glimmende klompjes laten wegzakken...

* Waarschijnlijk nauwkeuriger: "aanvragers". Waarvan mogelijk veel boeren met veel dakruimte, maar een poging om iets daarvan gevuld te krijgen met x maal 7,5 kWp deelsysteempjes, meerdere aanvragen zullen hebben gedaan (de categorie "groot" was een nog veel ergere tombola, zie het stukje zelf).

** In ieder geval "goed" voor onze veelgeplaagde postbedrijven. Plak er een leuke, toepasselijke postzegel op... U kunt ook contact proberen op te nemen met de leden van de Vaste Kamercommissie voor Economische Zaken, niet geschoten is altijd mis...

*** Rentzing, S. (2010). Weiter mit PV. - Joule nr. 4/Juli-Aug. 2010: 69-71.

10 augustus 2010: Niet alles kommer en kwel. Het zoet is weer aan de beurt om het zuur in de biologische Polder PV salade te compenseren. Want beide componenten zijn nodig om die salade op het toppunt van de smaaksensatie te brengen. Zoals dat vandaag hopelijk weer is gelukt bij een bekend PV analyticus in huize Polder PV die na een heerlijk middagje uitgebreid bomen over de fysische achtergronden van zonnestroom op een etentje werd getrakteerd. Ook de zelf gemaakte pindasaus moest met rietsuiker en vers geperst citroensap in balans worden gebracht voor optimaal resultaat.

Er zijn ook nog andere "salades", zoals de onverwachte (of verwachte) "ontdekkingen in PV land". Ondanks alle teleurstellende berichten over Nederland, blijven er gelukkig nog steeds mensen hun stinkende best doen om zelf aan de bak te gaan. U vindt daar vele voorbeelden van op de PV Newbee pagina's op Polder PV. Maar soms kom je een systeem tegen waar je iets meer aandacht aan wilt besteden. De forse, mogelijk zelfs grotendeels geheel in eigen beheer gefinancierde, uit 88 multikristallijne modules bestaande PV-installatie in Waarder* (Zuid-Holland) was al eerder door een forum contribuant op Gathering Tweakers gesignaleerd. Polder PV trok de fietsschoenen aan en visiteerde het fraais met zijn partner tijdens een 100 km. lang tochtje op de Biohummer® in de eigen provincie, en kwam onderweg nog een paar leuke zonnige energie verrassingen tegen. Goed voor de "inspiratie" in komkommertijd. Vandaar een nieuwe (foto) pagina in deze rubriek:

* Niet te verwisselen met het gehucht Warder aan de kust van het Markermeer in Noord-Holland waar recent een Sonnenertrag ingave van ene "Zonnestraalkrijger" werd gesignaleerd m.b.t. een verder niet gespecificeerd 2,82 kWp PV-systeem...

9 augustus 2010: Marktverwachtingen iSuppli voor PV: ups and downs. Het steeds vaker flink de media bestokende marktonderzoek bureau iSuppli heeft kort na hun forse bijstelling voor de mondiale PV markt voor 2010 (grofweg verdubbeling van het marktvolume nieuw gerealiseerd in 2009) iets verder gekeken dan de neus lang is. En, na alweer een geringe bijstelling van de markt in 2009 (nu: 7,2 GWp, was 7,1 GWp) en 2010 (nu: 14,2 GWp, was in de recentste voorspelling nog 13,6 GWp) een "verwachting" uitgesproken voor de jaren erna. 2011 gaat na de verdubbeling van de markt in 2010 volgens de marktvoorspellers van iSuppli nog een "vet" jaar worden (ruim 40% marktgroei) waarbij mogelijk de 20 GWp nieuwbouw/jaar op deze aardkloot bereikt kan gaan worden. Maar in het daar op volgende jaar 2012 zou zich een mogelijke nieuwe "crisis" kunnen gaan afspelen (ook al eerder voorspeld door de analisten van Photon Consulting uit Boston). Wat natuurlijk grotendeels te maken heeft met de enorme stapeling van degressies voor de nieuwe invoedingstarieven in Duitsland, waar zo'n beetje de hele sector met angst en beven naar zit te kijken. Want hoe hard de sector ook groeit, en hoe verbazingwekkend snel de all-in systeemkosten van de verschillende technologie platforms ook zakken: zo'n enorme versnelling van de daling van de incentives (in wereldmarkt Duitsland) is voor een groot deel van de spelers nauwelijks bij te benen, om meerdere redenen. Conclusie: er zullen mogelijk zaken gaan mislopen, schone schijn gordijnen (dik aangezette poeha verhalen over omzetten, bij slecht gecommuniceerde schulden uit het verleden) zullen gaan scheuren, mogelijk zullen veelbelovende technologische innovaties (kostenreducties beloven) lastiger zijn te implementeren dan gedacht, en de PV-industrie als geheel gaat - wederom - zwaar op de proef gesteld worden.

iSuppli suggereert ook dat problemen met "publieke" financiering zoals in door schulden verscheurde landen als Griekenland en Spanje de [mondiale] groeiverwachtingen zouden kunnen remmen. Mij is niet duidelijk waar dat op is gebaseerd, want Griekenland heeft tot nu toe nog vrijwel geen rol van betekenis gespeeld door gigantische interne bureaucratie en markt onzekerheden die al jaren de realisatie van 3 GWp aan bij de autoriteiten aangemelde PV-projecten tegenhoudt (nieuwbouw in 2009 volgens Eur'ObservER een matige 36,3 MWp netgekoppeld!!!). En Spanje is vanaf 2009 de facto een zeer beperkte markt geworden (500 MWp/jaar gecapt, met slechts 97,8 MWp daadwerkelijke realisatie in 2009 volgens Eur'ObservER). Genoemde markten moeten sowieso (voorlopig) als "marginaal bijdragende" actoren gezien worden in nieuwe analyses voor wereldmarkt studies.

Andere factoren die een rol spelen zijn de verzwakte Euro t.o.v. de waarde van de Chinese Yuan, en het omgaan met dreigende enorme productie overschotten, met name: modules. Die nog steeds prijzige dingen wil je niet heel lang niets opbrengend in enorme magazijnen laten liggen, die moeten zo snel mogelijk worden verkocht. Maar dan moet de afname prijs wel goed zijn, anders worden de financiële risico's voor veel bedrijven waar goud geld in is gestoken (en wat moet worden terugverdiend, liefs met forse winst) erg groot. In 2009 ging dat "wegzetten" van de modules met name door de exploderende Duitse markt nog in een fors tempo, waarbij de voorraden voor 6 maanden tijd terug werden gebracht naar een - voor de betreffende spelers - comfortabele 80 dagen volgens iSuppli. Maar of dat zo zal blijven is de vraag. Vooral het voorraadbeheer helemaal aan het eind van de pijplijn (installatie bedrijven, projectontwikkelaars) baart iSuppli zorgen. Het zijn de meest kwetsbare bedrijven in de hele productieketen, en als de nog af te zetten, doch reeds ingekochte volumes hoog zijn, worden de (financiële) risico's voor deze bedrijven erg groot. Een combinatie van al te voortvarend inkoopbeleid met slecht verlopende realisatie van grote projecten kan zo'n bedrijf al snel fataal worden. Uiteraard gelden vergelijkbare risico's voor alle partijen in de hele productieketen. Het kan bij al die bedrijven misgaan als er niet een zeer strak geleid (risico)management van de te verhandelen volumes plaatsvindt. En als het misgaat, kan dat een ernstige terugval en definitieve achterstand t.o.v. de concurrentie betekenen waar het betreffende bedrijf waarschijnlijk niet meer bovenop zal komen.

Waar een "dieptepunt" zal zijn (voorspeld: 2012, slechts iets geringere totale marktgroei dan in 2011, zeg maar "stabilisatie van de afzet" op een mondiaal niveau van zo'n 20 GWp/jaar), zal er volgens iSuppli echter in de afzetmarkt al snel ook wederom een forse versnelling gaan komen. Door strategische consolidaties en schaalvergroting. Ingezet in 2013 met grofweg 40% groei t.o.v. de afzetmarkt in 2012, en met een vrijwel vergelijkbaar jaarlijks groeipercentage in 2014, waarbij het totale jaarvolume al flink in de richting van de 40 GWp zou kunnen gaan komen. Althans: volgens de waarzeggers bij iSuppli. Of het ook daadwerkelijk zal gaan geschieden is en blijft in de sterren geschreven. Want markten kunnen gemaakt en gebroken worden door een uitzonderlijk slecht voorspelbaar en extreem volatiel mengsel van al dan niet discutabele politieke "keuzes" en "onverwachte" gebeurtenissen als mondiale ontwikkelingen en crisissen. Hoewel de laatste, waar we nog steeds fysiek mee worden geconfronteerd (met name de zwakste partijen in onze samenlevingen), juist een record groei van de PV afzet liet zien (Duitsland eenzaam ver voorop).

http://tinyurl.com/38pefxp (verkorte link naar het artikel van 5 augustus 2010 op de iSuppli site)

9 augustus 2010: CertiQ update juli 2010: slechts 152 nieuwe PV-systemen gecertficeerd. Het schiet nog steeds niet op, al blijven gelukkig op kleine schaal kleine en iets grotere installaties neergezet worden in Nederland. Ook, en dat is tale-telling, volledig buiten de vreselijke SDE om, dus ook buiten de "competentie" en het cijfermateriaal van CertiQ. Het tempo blijft nog steeds slakkentraag. De door talloze burgers gewilde "decentrale stroomrevolutie" blijft verpletterd worden onder met goud geld betaald dagelijks fossiel-nucleair desinformatie geweld in de media. Waar "we willen zo goedkoop mogelijke energie, duurzaam is te duur" belangenclubs als VNO-NCW en VEMW lustig en volslagen kritiekloos aan meedoen. Maar, en dat is nog veel erger, zelfs ook een "gerespecteerde" krant als het Financieele Dagblad en, tale-telling, zogenaamd "objectieve", o.a. uit "wetenschappers" bestaande gremia als de Energieraad* en de continu zonnestroom klein rekenende, uitsluitend naar (vermeende) "kosten" kijkende economen van ECN Beleidsstudies. Wat minimaal uw wenkbrauwen zou moeten doen fronsen over de "kwaliteit" van de openbare discussies over hernieuwbare energie in ons land.

Onze "revolutie", die niet eens als "evolutie" bestempeld zou kunnen worden gezien het vreselijk trage tempo, wordt bovendien gesmoord in verstikkende ambtelijke onwil en actieve sabotage op diverse fronten. In ho-pe-lo-ze verdeeldheid bij de krachteloze branche organisaties en goede bedoelingen hebbende duurzame energie verenigingen. En in struisvogelkoppen-in-het-zand blijven steken bij de in hoofddoekjes onzin verstrengelde, grotendeels extreem slecht geïnformeerde Haagse dombo-politici. Die zich door volksmenners een oor aan laten naaien in energie- en klimaatcrisis tijd en slechts lippendienst bewijzen aan "duurzaam". Het meest verkrachte begrip van de negentiger jaren, wat nu volgens het CBS net zo misbruikt "hernieuwbaar" moet gaan heten...

Afijn, Polder PV zette voor u het povere resultaat van de CertiQ aanmeldingen voor de Nederlandse zonnestroom in juli weer in detail in grafische vorm uiteen en deed er de correcte (???) cijfers ook weer bij. Aangezien 1 plaatje meer zegt dan duizend woorden in ieder geval deze alvast voor u, dan bent u meteen weer stevig met beide voeten in de aarde geworteld en weet u direct op welke merites die veelbesproken, maar oh zo slecht begrepen Nederlandse "ontwikkeling" moet worden beoordeeld:

Grafieken en uitwerking van de maandelijkse CertiQ cijfers voor de Nederlandse zonnestroom markt vindt u op de bekende plek:

* Onze o.a. uit "objectieve wetenschappers" bestaande hoogste gremium wat de Nederlandse regering "adviseert" over onze energie toekomst, wat tot twee maal toe op hun nieuwsberichten pagina's de polderkolder over de "5% zonnepanelen stuk" onzin uit Maastricht blind, kritiek- en schaamteloos kopieerde (onzinnige claims die Polder PV en OliNo genadeloos hebben gefileerd, het weer verwijderen van het nog ergere Telegraaf berichtje daarover is de Energieraad blijkbaar ontgaan). Een Energie"raad" die het tegelijkertijd nog steeds blijft vertikken om aandacht te besteden aan de zonnestroom revolutie bij de oosterburen die continu op spectaculaire schaal records breekt waar je bij staat (3,4 GWp nieuw in het eerste halve jaar, volslagen "over het hoofd gezien" door diezelfde raad). En die al sinds de start van Polder PV in 2004 de stroom aan daar gepubliceerde objectieve data over de mondiale zonnestroom revolutie het (fossiel-nucleaire) graf in blijft negeren. U zult dan ook tevergeefs links naar enig bericht op Polder PV op de website van de zogenaamd "objectieve" Energieraad vinden...

8 augustus 2010: Vlaanderen haalt weer verpletterend uit: 68,3 MWp nieuwe registraties bij VREG in juli. Met daarbij de aantekening dat daarbij ook nog de twee laatste 2 dagen van juni moeten zitten, omdat het vorige VREG maandrapport van 29 juni 2010 was. Desondanks is de bijbouw in die 33 dagen "lange" periode wederom gigantisch. Vlaanderen zit nu alweer op een geaccumuleerde capaciteit van 496,222 MWp nominaal PV-vermogen, met in totaal 73.517 individuele, bij VREG gerapporteerde installaties. Waarschijnlijk zijn ze inmiddels al de 500 MWp gepasseerd, en gaan ze weer hoge ogen gooien op de wereldranglijst van beste PV-plaatsers op onze aardkloot.

Vooral de bijbouw in de "grotere" marktsegmenten was enorm, met 39 nieuwe installaties tussen 50 en 100 kWp, 55 stuks tussen de 100 en 500 kWp, 16 installaties tussen de 500 en 1.000 kWp, en, verbijsterend, dertien nieuwe reuzen installaties groter dan 1 MWp. Dat laatste komt vooral omdat inmiddels de eerste deelprojecten van het gigantische Katoen Natie offensief (gemeld eind vorig jaar: 40 MWp) daadwerkelijk bij VREG staan aangemeld. En wel: 9 stuks. 8 van het "Loghidden City" project in Kallo/Kieldrecht op de westelijke Schelde oever, resp. 1 in het havengebied van het tientallen kilometers verder westelijk liggende Gent/Desteldonk. Totaal aangemeld van het Katoen Natie reuzenproject in het 1 augustus rapport van VREG: 15,37 MWp (van de 40)...

|

^^^ © Invictus NV, Wilrijk, Flanders, Belgium. |

Er wordt door het enorme logistieke bedrijf Katoen Natie zeer leep gebruik gemaakt van in totaal 6 afzonderlijke "bedrijfs-namen" (in de 1 augustus update van VREG) voor de grofweg 1,7 tot en met 1,8 MWp sub-projecten van het geheel. Namen waarvan er maar een duidelijk aanwijsbaar aan de onderneming zelf is toe te wijzen: "Katoen Natie Terminals NV". Maar ook namen als "Sabeen NV" (drie maal genoemd), "Riga Natie NV" (1 maal), "Polymer NV" (2 maal, waarvan 1 exemplaar van 1,68 MWp in Desteldonk bij Gent), "Feka NV" (1 maal), en tenslotte de onnavolgbare "Constructie en promotie van immobiliën NV". Ongetwijfeld zal dit alles wel "belasting-technische" bijbedoelingen hebben om de vele tientallen miljoenen aan te verwachten Euro-inkomsten uit de van de regionale netbeheerder te bekomen groencertificaten op zo "efficiënt mogelijke" wijze en met zo min mogelijke "verliezen" richting de Vlaamse belastindienst in eigen huis te gaan houden. In ieder geval nog zo'n 25 MWp te gaan voor de registratie bij VREG...

(voor uitleg

van figuur, zie aparte pagina)

Uiteraard hebben de kleine, wat "platvloerser" installaties van maximaal 10 kWp ook weer hun stinkende best gedaan in Vlaanderen. Er kwamen er weer 2.947 nieuwe bij, van gemiddeld 4,2 kWp/stuk sinds 29 juni. CertiQ meldde voor het arme Nederland in totaal maar 152 nieuwe (gecertificeerde) installaties in juli, het gros ervan minder dan de helft van de gemiddelde grootte van alleen al die "kleine" Vlaamse categorie. Een factor twintig minder...

Inclusief diverse interactieve grafieken, en met de VREG jaarverslag 2009 cijfers verwerkt in de berekeningen. Hier izzie weer:

3 augustus 2010: EEG Novelle 2010 en de gevolgen. In juli is na heel veel gesteggel, en met vele maanden voorbereiding, in Duitsland de knoop doorgehakt en is er na een slap compromis tussen de Bondsdag en de Bondsraad "besloten" tot de invoering van flink verlaagde invoedingstarieven, geldend met terugwerkende kracht vanaf 1 juli 2010. De grootste klap gaat alsnog op die datum vallen (13, 12 resp. 8%, afhankelijk van categorie), en per 1 oktober gaat er dan nogmaals 3% extra van af (voor de dan aan het net te koppelen installaties). Eigenlijk ordinair 3 maanden tijd rekken, maar het gevolg is bijna hetzelfde (grofweg 16, 15, resp. 11%, zoals eigenlijk van meet af aan al gepland door het Duitse Milieuministerie, BMU).

Polder PV heeft met de bekend gemaakte degressie percentages per tijdvak, en een aparte publicatie met de harde nieuwe invoedingstarieven in die periodes van het BMU, zijn degressie grafieken voor de onder het Duitse EEG vallende invoedingstarieven voor zonnestroom weer volledig van een update voorzien. Met de te verwachten (doch beslist nog niet vaststaande) tarieven voor 2011 en 2012. Die zullen gelden op basis van de door het Bundesnetzagentur vast te stellen "marktgroei in 2010" (deze laatste wordt gekunsteld vastgesteld als de bijbouw in de maanden juni tot en met september 2010, en die hoeveelheid maal 3). Omdat het hier dus om een "marktgroei afhankelijke" tariefbepaling gaat, heeft Polder PV de resultaten als vanouds in een dynamische, interactieve grafiek voor u samengesteld. Die u met de muiswijzer kunt bedienen door onder de grafiek over de betreffende "marktgroei knop" te bewegen. Zet eventuele java script en/of pagina dynamiek blokkers in uw browser uit, anders gebeurt er niets.

Legenda

ROLL-OVER

IMAGE:

Beweeg de muiswijzer over de categorieën onder de grafiek om het effect van marktgroei-afhankelijke

degressie van de feed-in tarieven (Einspeise Vergütungen) voor PV-systemen

te kunnen zien. Zoals die gelden onder het nieuwe EEG Novelle 2010 regime

in de jaren 2011 en 2012 (kolommen met gestreepte omgrenzing, de tarieven

voor 2010 zelf staan al vast). Voor 2010 moeten drie afzonderlijke

invoedingsperiodes onderscheiden (aangegeven in de X-as). Het referentie

scenario is de situatie waarbij de EEG Novelle 2009 condities zijn gevolgd,

met 10% degressie voor zowel 2011 als voor 2012 a.g.v. "hoogste" (destijds

geformuleerde) marktgroei in 2010. Het referentie scenario wordt

zichtbaar als de muiswijzer van de grafiek wordt weg bewogen; in 2010

verandert

er in dat scenario verder niets aan de tarieven, i.t.t. de nu

besloten wijzigingen. "Wanted corridor" is de politiek "acceptabele"

marktgroei, die aanzienlijk in

een jaar

tijd is toegenomen van max. 1,5 GWp tot maximaal 3,5 GWp (2009 >> 2010).

Sterkere groei resulteert in extra degressie, langzamere groei dan het

minimum in het "corridor" resulteert in langzamere degressie (lager tempo

voor de laatste t.o.v. de eerste). De "standaard" degressie (die onder

EEG Novelle 2004 nog jaarlijks 5% was) is 9% vanaf 2010 voor alle categorieën.

Alhoewel in het wetswijzigingsvoorstel voor de EEG Novelle 2010 2 andere categorieën voor "lage groei" werden opgevoerd (groei corridors van 2-2,5 GWp resp. 1,5-2 GWp voor nieuwe installaties in juni-september 2010), zijn deze niet in de hierboven weergegeven interactieve grafiek opgenomen omdat deze "mogelijkheden" inmiddels zijn achterhaald door de gigantische 1,7 GWp explosie in juni van dit jaar, die ook binnen de door het Bundesnetzagentur (BNA) te maken rekensom zal gaan vallen. De multiplicatiefactor van 3 zal alleen dat volume al op een 5,1 MWp als "startpunt" voor het BNA gaan brengen, met nog eens 3 maanden om toe te voegen (ergo: met die toevloed in juni zitten we feitelijk al op het "high 2" scenario in de grafiek)...

De invoedingstarieven zijn in ieder geval al tot en met 30 juni 2010 vastgesteld door het Bundesnetzagentur in de herfst van 2009, het gevolg van de marktgroei zoals die is berekend voor 2009. De EEG Novelle 2010 regelt de tarieven in twee stappen voor het tweede half jaar van 2010 (vanaf 1 juli met de hoogste impact [8-13% degressie], en vanaf 1 oktober [3% extra degressie], beiden zoals gebruikelijk voor nieuwe installaties, en vanaf juli met verschillende percentages per categorie). De tarieven zijn zoals gebruikelijk afhankelijk van de categorie. Afhankelijk van marktomstandigheden, kunnen categorieën gewijzigd worden of zelfs ophouden te bestaan (façade bonus, vrijeveld systemen op voormalige akkerbouwgronden). Let op dat alle oudere rechten m.b.t. invoedingstarieven onaangetast blijven, daarbij het vertrouwen van investeerders in een robuuste markt maximaliserend omdat de tarieven vastgelegd worden voor >20 jaar vanaf het moment dat de PV-installatie "technisch" is opgeleverd, klaar voor netkoppeling.

In de grafiek zijn voor de duidelijkheid alleen de exacte data voor de tarieven voor de populairste categorie, PV-installaties tot en met 30 kWp weergegeven, in Eurocent/kWh (zwarte cijfers). Ook zichtbaar is de "Durchschnitt Strompreis" (gemiddelde netto consumentenprijs voor elektriciteit, 20 Eurocent/kWh volgens het Milieuministerie, BMU) in Duitsland, weergegeven als een horizontale blauwe lijn. Waarbij duidelijk wordt dat, met name bij de hoogste te voorziene degressie percentages (fenomenale marktgroei in 2010), deze lijn en de invoedingstarieven voor nieuwkomers die voor zeer scherpe prijzen nieuwe PV-systemen kunnen kopen, reeds dicht bij elkaar in de buurt gaan komen.

Vertikale, gestreepte lijnen geven de periodes weer dat successievelijke EEG Novelle regimes hebben gegolden of nog gelden. Het linker gedeelte geeft de periode van de EEG Novelle 2004 weer waarin Duitsland zo hard ging groeien, dat daardoor mondiale industriële ontwikkeling van de PV branche mogelijk werd gemaakt. Het gedeelte tussen de rode lijnen is de korte EEG 2009 Novelle periode (met dramatische daling van de mondiale module prijzen en resulterende markt "boom" in Duitsland). Het gedeelte van de nieuwe EEG Novelle 2010 in de rechterkant van de grafiek geldt vanaf 1 juli 2010 (met terugwerkende kracht in werking tredend). Het valt te voorzien dat de nieuwe, reeds aangekondigde EEG Novelle voor 2012 zich zal richten op nog onbekende mechanismen voor "markt integratie" van het Einspeise Vergütungen systeem onder de EEG paraplu. Hoogst waarschijnlijk wederom een witheet politiek thema wat uitvoerig bediscussieerd zal gaan worden in de wereldmarkt voor zonnestroom.

Het

groene symbool ![]() direct

onder de tijdsspanne 2010 I-III geeft het gedoogbeleid van de Duitse regering

weer voor vrijeveld installaties, inclusief die op (voormalig) akkerbouwland,

om nog tot en met 31 december 2010 aan het net te "mogen" voor de onder

2010-I geldende oude invoedingstarief condities als er uiterlijk 25 maart

2010 een bouwvergunning voor de betreffende installatie is afgegeven. Vanaf

1 januari 2011 worden dit soort installaties op (voormalige) akkerbouwgrond niet meer

ondersteund onder het Duitse EEG regime. Een van de felst bestreden en

hoogst "fragenswürdige" acties van de conservatief-liberale politieke coalitie

in Duitsland, actief sinds eind 2009.

direct

onder de tijdsspanne 2010 I-III geeft het gedoogbeleid van de Duitse regering

weer voor vrijeveld installaties, inclusief die op (voormalig) akkerbouwland,

om nog tot en met 31 december 2010 aan het net te "mogen" voor de onder

2010-I geldende oude invoedingstarief condities als er uiterlijk 25 maart

2010 een bouwvergunning voor de betreffende installatie is afgegeven. Vanaf

1 januari 2011 worden dit soort installaties op (voormalige) akkerbouwgrond niet meer

ondersteund onder het Duitse EEG regime. Een van de felst bestreden en

hoogst "fragenswürdige" acties van de conservatief-liberale politieke coalitie

in Duitsland, actief sinds eind 2009.

De meest opvallende veranderingen in de grafiek, bovenop de "automatische" degressie per jaar:

Tabel met historische en nieuwe invoedingstarieven (vanaf 2005)

| Installation type | 2005 |

2006 |

2007 |

2008 |

2009 |

2010- I |

2010- II* |

2010- III* |

2011 |

2012 |

|

| BIPV "façade" 0-30 kWp | 59,53 |

56,80 |

54,21 |

51,75 |

43,01 |

39,14 |

34,05 |

33,03 |

28,74 |

22,70 |

|

| Roof up till 30 kWp | 54,53 |

51,80 |

49,21 |

46,75 |

43,01 |

39,14 |

34,05 |

33,03 |

28,74 |

22,70 |

|

| Roof > 30 kWp up till 100 kWp | 51,87 |

49,28 |

46,82 |

44,48 |

40,91 |

37,23 |

32,39 |

31,42 |

27,33 |

21,59 |

|

| Roof > 100 kWp up till 1 MWp | 51,30 |

48,74 |

46,30 |

43,99 |

39,58 |

35,23 |

30,65 |

29,73 |

25,86 |

20,43 |

|

| Roof > 1 MWp | 51,30 |

48,74 |

46,30 |

43,99 |

33,00 |

29,37 |

25,55 |

24,79 |

21,56 |

17,03 |

|

Free

field ("Freiflächen-anlage")

|

conversion | 43,42 |

40,60 |

37,96 |

35,49 |

31,94 |

28,43 |

26,15 |

25,37 |

22,07 |

17,43 |

| other | 43,42 |

40,60 |

37,96 |

35,49 |

31,94 |

28,43 |

25,02 |

24,26 |

21,11 |

16,67 |

|

| agriculture | 43,42 |

40,60 |

37,96 |

35,49 |

31,94 |

28,43 |

- |

- |

- |

- |

|

Self-use tariff < 30% |

< 30 |

- |

- |

- |

- |

25,01 |

22,76 |

17,67 |

16,65 |

? |

? |

30-100 |

- |

- |

- |

- |

- |

- |

16,01 |

15,04 |

? |

? |

|

100-500 |

- |

- |

- |

- |

- |

- |

14,27 |

13,35 |

? |

? |

|

Self-use tariff > 30% |

< 30 |

- |

- |

- |

- |

25,01 |

22,76 |

22,05 |

21,03 |

? |

? |

30-100 |

- |

- |

- |

- |

- |

- |

20,39 |

19,42 |

? |

? |

|

100-500 |

- |

- |

- |

- |

- |

- |

18,65 |

17,73 |

? |

? |

|

Legenda bij tabel. Invoedings- en "zelfverbruik" tarieven (eurocent/kWh) in de tabel zoals vermeld in officiële wetsteksten en in publicaties van het Duitse Milieuministerie (BMU; afrondingsverschillen kunnen optreden bij het tweede cijfer achter de komma als degressiepercentage toegepast wordt op het tarief in de voorafgaande periode). Rood is het actuele tarief voor alle categorieën (periode 2010-II, start van de EEG Novelle 2010*; 1 juli tot en met 30 september 2010). Voor de periode 2010-III (1 oktober tot en met 31 december 2010), 3% extra degressie, met de 2010-II tarieven als uitgangspunt, is reeds overeengekomen tussen de Duitse Bondsdag en Bondsraad.

Tarief wijzigingen voor 2011 en 2012 zijn het gevolg van het toepassen van het maximale groei scenario van > 6,5 GWp per jaar, en zijn nog niet zeker (tarieven in donkergrijs weergegeven). BMU heeft ook de exacte tarieven voor deze twee jaren nog niet gepubliceerd voor de zelfverbruikers (die zich als zodanig zullen aanmelden; 2e kolom geeft de kWp klassen voor deze installaties). Vrijeveld installaties op (voormalige) akkerbouwgronden worden niet meer via het EEG ondersteund vanaf de start van EEG Novelle 2010 (uitzondering: installaties met een bouwvergunning in het bezit uiterlijk op 25 maart 2010, kunnen nog tot en met 31 december 2010 proberen de netkoppeling tot stand te brengen onder de voor 2010-I geldende invoedingsarieven van >20 jaar).

Zelfverbruik

optie

Vanaf 1 januari 2009 is in Duitsland de nieuwe "zelfverbruik"

("Selbstverbrauch") optie legaal mogelijk gemaakt (reeds onder de

EEG Novelle 2009). Wederom dient de lokale netbeheerder deze incentive

uit te betalen, ditmaal bemeterd via een extra meter (bovenop de

standaard "Einspeise Meter") om exact het specifieke eigenverbruik

gedeelte van de totale opwek op het gebouw te kunnen bepalen .

Energieleveranciers kunnen

en mogen

op geen enkele wijze interveniëren in deze gedecentraliseerde consumptie

van zelf-geproduceerde zonnestroom (lees: ze spelen daarbij geen

enkele rol). Tot en met 30 juni 2010 was het slechts mogelijk voor

deze optie te kiezen met installaties van maximaal 30 kWp.

Er zijn een paar aanpassingen aan deze zelfverbruik optie geweest binnen het raamwerk van de harde onderhandelingen m.b.t. het in wet gieten van de BMU voorstellen voor de EEG Novelle 2010. Zelfverbruik wordt door politici gezien als een manier om eventuele netproblemen in gevoelige gebieden (met name landelijke gebieden met zwakke netten) te voorkomen als er forse lokale productie van zonnestroom dreigt. Een "oplossing" waarvan het effect wordt betwijfeld door Photon in een briljante analyse gepubliceerd in de zomer van 2010. Het resultaat van het politieke proces m.b.t. de EEG Novelle 2010, optie "zelfverbruik" is tweeledig. (a) Maximalisatie van de geaccepteerde systeem capaciteit waarvoor de zelfverbruik optie mag worden toegepast (500 kWp). Met daarbij de ietwat cryptische omschrijving dat de geproduceerde elektriciteit "in de onmiddelijke nabijheid van de PV-generator onder dit regime geconsumeerd zou mogen worden (lees: huishoudens e.d. die niet de [mede-]eigenaar van de PV-installatie zijn zouden - blijkbaar - ook die elektriciteit mogen consumeren! En (b) het zelfverbruik tarief is hoger in die situaties dat er meer dan 30% van het verbruik afkomstig is van de PV-generator op de verbruikslokatie, vergeleken met situaties waarbij dat aandeel maximaal 30% bedraagt. Daartoe moeten waarschijnlijk de geconsumeerde hoeveelheden nauwkeurig worden gedocumenteerd om dat onderscheid op betrouwbare wijze te kunnen maken. De verschillend tussen deze twee opties worden zichtbaar gemaakt in de grafiek hier onder (data gebruikt door Polder PV recent gepubliceerd door BMU).

Legenda

bij figuur

Links de invoedings-situatie voor "zelfverbruikte" zonnestroom als maximaal 30%

van de totale consumptie van eigen opgewekte hernieuwbare elektriciteit afkomstig

is; rechts van de rood gestreepte vertikale lijn de situatie als het zelf-consumptie

niveau daar boven ligt. Beide situaties voor twee periodes (voor 1 juli 2010

was zo'n onderscheid niet opportuun, en gold er slechts een maximale systeemgrootte

van

30 kWp). 2010-II: formele netkoppeling vanaf 1 juli tot en met 30 september 2010;

2010-III: ibid, vanaf 1 oktober 2010 tot en met het eind van het jaar. De maximale

systeemgrootte voor het zelfverbruik tarief is 500 kWp. Opgemerkt moet

worden dat ook de zelfverbruik tarieven aan stricte degressie zijn onderworpen,

maar dat ook deze tarieven >20 jaar vast staan als de betreffende PV-installatie

aan

het

net is gekoppeld. Het uiteindelijke voordeel voor de zelfverbruiker is ongeveer

3,62 eurocent/kWh vergeleken met de standaard situatie (alle productie direct

invoedend op het laagspanningsnet) in het <30% scenario, en een attractieve

8

eurocent/kWh in het geval van >30% zelfverbruik. Het exacte verschil hangt af

van het netto tarief voor elektriciteit die niet (meer) van de zelf verkozen

stroomleverancier wordt afgenomen. Er zijn drie verschillende installatie grootte

categorieën, wederom, elk met een eigen tarief.

Als u fouten vindt in deze grafieken, gaarne mij per elektronische post laten weten.

Grafieken die eerdere ontwikkelingen bij de degressie van de invoedingstarieven voor zonnestroom in Duitsland weergeven vindt u, evenals een volledig Engelse vertaling van dit artikel over de gevolgen de EEG Novelle 2010, op de pagina "Invoeden op het net/Erneuerbare Energien Gesetz (EEG) Duitsland" op Polder PV.

Actuele wijzigingen in de invoedings-structuren en tarieven voor de EEG Novelle 2010 volgens het Duitse Milieuministerie, BMU (21 juli 2010):

http://www.erneuerbare-energien.de/files/pdfs/allgemein/application/pdf/pv_verguetungen_bf.pdf

^

TOP |

31 juli 2010: KlimaatMonitor databank Agentschap NL zeer suggestief over implementatie SDE-zonnestroom... (toegevoegd 1 aug. 2010: 2 foto's Leiden).

Van de door de bank genomen extreem goed ingelichte Paul Cohn van o.a. Opgewekt.nu kreeg ik een interessante link door naar een door Agentschap NL (volle dochter van het in fossielen gedrenkte Ministerie van Economische Zaken) beheerde databank. Dat is de zogenaamde "KlimaatMonitor" waarin blijkbaar gepoogd wordt om alles bij elkaar te schrapen wat er in Nederland maar "gepland", "toegezegd", "ontwikkeld", en ook nog eventueel ergens "geïmplementeerd" zou zijn of zou "kunnen" worden op het vlak van, o.a., het (te) veelomvattende concept "duurzame energie". Het is een bonte verzameling van categorieën, u kunt zelf grif dynamisch schuiven met en selecteren uit de enorme stapel aan gegevens, spelen met indelingen, exporteren in diverse formats, en wat al dan niet. Allemaal mogelijk gemaakt door Swing® Online van ABF Research, Delft. Die dat vast niet voor niets heeft gedaan, hopen we dan maar...

Zeer interessant echter, want er staan hier ook gegevens over zonnestroom in, o.a. over SDE capaciteit. En ook, al zijn die gegevens nauwelijks ingevuld, over bizarre categorieën als "% zichtbaar geplaatste zonnepanelen" (totaal 2009: "2%" ??? luchtfoto's ??? controle ter plaatse ???). Of "Door inwoners geclaimde gemeentelijke en/of provinciale subsidie duurzame energietechnieken" (slechts één ingevuld van de in totaal 430 afgebeelde gemeentes, € 2.957.875,-- in Amsterdam in 2009...). Etcetera.

Interessant zeker, maar is het allemaal ook bruikbaar of, belangrijker nog: zinvol?

SDE cijfers reëel

versus "verwacht"

Vergeet niet dat de voor zonnestroom weergegeven SDE data

in die KlimaatMonitor databank

volgens mijn keiharde, in

grafische vorm verwerkte CertiQ en CBS gegevens nooit de

realisatie kan weergeven, maar volgens mij "slechts" uitgegeven beschikkingen

(en in separate kolommen: nog niet gecommitteerde SDE aanvragen) betreft

per gemeente. Wat

niks

zegt over de meest essentiële van al: snoeiharde implementatie cq. realisatie...

Ik kom bijvoorbeeld op basis van de kolommen "Nominaal vermogen PV-panelen SDE" in de KlimaatMonitor databank in totaal op:

16,961 MWp voor SDE 2008 en op 31,186 MWp voor SDE 2009.

Dat is totaal 48,147 MWp aan beschikkingen volgens deze zelf aan te passen tabellen.

Voor SDE 2008 zou er echter in totaal 18 MWp beschikt zijn geweest.

Voor SDE 2009 was er 15 + 5,9 ("klein") + 5 + 5,9 ("groot") = 31,8 MWp

beschikt.

Dat is totaal 49,8 MWp aan originele beschikkingen.

Dat betekent dat er nu opeens met 1,653 MWp minder aan "uitstaande" (gecommitteerde) beschikkingen zou worden gerekend. Zijn dat soms "weer teruggestuurde" beschikkingen wellicht???? Krijgen we vast niet te horen van de autoriteiten.

Dat is uiteraard nog niet het "ergste". Want volgens CertiQ is er sinds 1 april 2008, start van de SDE nog maar iets meer dan 6 MWp NIEUW (lees: SDE) gecertificeerd ingeschreven in hun database tot en met december 2009 (lees: feitelijke realisatie!). Zie ook de grafieken in mijn CertiQ update. Tot en met juni kwam daar nog eens 2,7 MWp bij (eind juni 2010 minus eind december 2009 accumulatie van vermogen). Volgens mijn gedetailleerde en unieke analyses. CBS rekent met 10,6 MWp bijbouw netgekoppeld voor 2009 in totaal (voorlopige cijfers, zie bericht en gelinkte grafische uitwerking op Polder PV). Meer dan 40% van die "afzet aan installateurs" kan nooit onder de SDE paraplu zijn gerealiseerd, de CertiQ cijfers indachtig. En dat betekent dus dat die autonoom, niet centraal geregistreerd, door de burgers zelf voor elkaar zijn gebokst, mogelijk (deels) met hulp van gemeentelijke en/of provinciale subsidies, maar beslist niet onder de veelbesproken, veel beschimpte, en voor sommige partijen alweer op de nominatie van "afvoeren" staande SDE. De productie van deze zeer duurzame burgers met nieuwe PV-installaties wordt nooit centraal meegenomen (geen bruto productiemeter, "groencertificaten" en dat soort ongein), en kan en mag dus ook niet voor de "duurzame doelstellingen" in aanmerking komen (wat complete waanzin is)... Dit alles versterkt ook mijn overtuiging dat die leuke cijfers in de "KlimaatMonitor" van Agentschap zoals gebruikelijk in dit achterlijke land beslist geen realisatie, maar "mogelijk nog uit te voeren" SDE projecten weergeven!!!

|

^^^ Alle

tabellen en figuren in dit artikel (behalve twee laatste

foto's): |

|

^^^ ... maar Goedereede op Goeree (westelijk deel van het Zuid-Hollandse eiland) leidt de weg met het "gecommitteerde beschikte vermogen per hoofd van de bevolking". Ook hier: of dat ook allemaal ingevuld gaat worden staat in de ambtelijke sterren geschreven... (let ook op de scharrige informatie over de compleet mistige, bizarre categorie "zichtbaar geplaatste zonnepanelen"...) |

|

^^^ Kaartje met de "gecommitteerde" beschikkingen voor SDE 2009. Vermogen beschikt per gemeente volgens kleurcodes in legenda. Nog beslist niet gelijk aan "te verwachten realisaties"! |

SDE 2010

in KlimaatMonitor

Voor

SDE 2010 staat er in de databank van KlimaatMonitor opgeteld voor 17.891

(nog niet "gecommiteerde") aanvragen in de boeken, met 85,91 MWp aan capaciteit

(rapportdatum:

27/28

april

2010). Dat kan dus

alleen maar de SDE categorie "klein" zijn. Categorie "SDE 2010 groot"

ging immers pas op 31 mei van dit jaar officieel in en werd op dezelfde

dag

alweer afgrijselijk

overtekend met 35.000 aanvragen. Van beide categorieën zal echter nog

extreem veel af gaan vallen, want er is maar budget voor 20 MWp

voor

de

categorie "klein" (en een bezopen microscopische hoeveelheid van maar 5

MWp voor "groot", nog niet zichtbaar in deze onzinnige tabellen). Ook

hier dus weer: een no-brainer en zinloze tabel. Tenzij je er het slechts

marginaal te

belonen

"enthousiasme

per

gemeente"

aan

af

zou

willen

meten

(gevolg wellicht: door de Staat gesubsidieerd aanmoedigings-feestje bouwen???).

In deze kleine categorie "doet" hoofdstad Amsterdam het het best met [slechts]

468 aanvragen voor

die datum,

en 2.231,84

kWp

(gemiddeld:

4,77 kWp per aanvraag), waarvan het gros weer straks door de shredder

mag, als dat ondertussen al niet is geschied.

Noot: de inwoners uit de eerste tien gemeentes hadden daar al 2.655 aanvragen lopen met in totaal 14,27 MWp, dat is al 71% van de maximaal te commiteren hoeveelheid vermogen (20 MWp). Opvallende tweede aanvrager qua vermogen was de gemeente Dinkelland (Twente, Overijssel) met 2,22 MWp. Per hoofd van de bevolking was het Waddeneiland Schiermonnikoog de beste met 17 aantal aanvragen per 1.000 inwoners, maar qua capaciteit was het de gemeente Reusel-De Mierden in zuid-oost Brabant, met 90,62 kWp per 1.000 ingezetenen. Ook hiervoor geldt: eerst maar eens zien wat er allemaal van over gaat blijven...

Kaartje voor SDE beschikkingen 2009, met individuele projecten puntsgewijs weergegeven per gemeente. Kleine punten (meeste) "kleiner dan 10 kWp", grotere punten zouden volgens slecht leesbare legenda 20 kWp zijn??? Let

op de hoge concentratie in Rotterdam-Maasvlakte gebied, zie ook

het tale-telling detail hier onder. |

|

Detail van bovenstaand kaartje, Rotterdam/Europoort en Botlek gebied met Maasvlakte dicht bespikkeld... Je

zou bijna vermoeden dat een

energiebedrijf hier zonnepanelen op olieterminals, graanloodsen,

en op kolenopslag faciliteiten lijkt te willen zetten...

totdat je de legenda ziet met "Punten zijn willekeurig in

gebied gezet". En dat "gebied" is de hele gemeente

Rotterdam, waarvan vermoed wordt dat het "slechts" om

huishoudens zal gaan in de woonwijken in het binnenland (4,8

MWp beschikt voor SDE 2009).

Ergo: die punten zijn fantasieën van een overspannen computerprogramma... |

|

Conclusie

Leuk hoor, al die (mogelijk gezien de datumstempels alweer achterhaalde)

cijfers over al die "beschikkingen".

Eerst maar eens zien wat daar allemaal van terecht gaat komen. Er zal zeker

van

SDE 2008 veel

weg gaan vallen (hoewel er voor dat contingent nog tot het najaar van

2012 "tijd" is voor invulling), voor SDE 2009 schat ik minder wegval. Niemand

kan echter

voorspellen

hoeveel.

Zoals gebruikelijk is de snoeiharde en volledig bekende realisatie in Duitsland heel wat beter gedocumenteerd. Niet alleen de continue keiharde registraties bij de bijna 900 netbeheerders van alle onder het EEG vallende netgekoppelde zonnestroom systemen, of sinds 1 januari 2009 in de verplichte aanmeldingen bij het Bundesnetzagentur (anders kun je de Einspeise Vergütung onder het EEG vergeten). Maar ook al vele jaren in de vorm van een leuke "Wettkampf" tussen de gemeentes (waar trouwens ook thermische zonne-energie wordt bijgehouden, je bent wereldkampioen of niet), de Solarbundesliga.

Let op! Daar staat niet kWp "per 1.000 inwoners" zoals in de Agentschap tabellen. Maar "Watt/Einwohner". Je moet voor zonnestroom dan ook niet, in weerwil van de aardige suggestie van Paul Cohn, aan de Grevelingen of Noordzee kust zitten met een "record" hoeveelheid van 0,078 kWp beschikkingen/inwoner in Goedereede. Maar in het in het ijselijke Duitse noorden, tegen de Deense grens liggende Friedrich-Wilhelm-Lübke-Koog aan das Deutsches Wattenmeer/Nordsee, met 9,46 kWp/inwoner. De Goedereeders doen het 't best in NL, met slechts 0,8% van hun Duitse collegae. En nogmaals: nog lang niet met harde realisatie, maar met "te verwachten invulling van de beschikkingen"... (stand: 19 juli 2010)

So much for de "zin" van die leuke KlimaatMonitor databank bomvol overspannen cijfertjes en data. Weer een hoop ambtenaren met belastinggeld bezig gehouden aan het bakken van veel lucht en het spelen met leuke cijfers en grafiekjes...

|

^^^ Let op Rotterdam: die stond voor SDE 2008 nog slechts op de tiende plaats, voor SDE 2009 (let wel: beschikkingen, nog geen realisatie) op de eerste. Te zien aan de talloze presentatie mogelijkheden van de KlimaatMonitor kunt u hier avonden mee zoet brengen. Als u dat zou willen, want voor harde realisaties kunt u beter als enige echt "betrouwbare" ("gecertificeerde") bron de CertiQ cijfers raadplegen. En die daar geregistreerde "gecertificeerde" installaties vormen nog steeds maar iets van 60 procent van de totale Nederlandse "markt" (lees: nieuwbouw). Een "markt" waarvan het exacte volume nog steeds niemand duidelijk is, ook Agentschap Nl niet... |

"Toetje"

Nog veel meer (pseudo-)info in die KlimaatMonitor, u kunt lustig zelf

gaan grasduinen, zie link onderaan. Toch wel een van de meest tale-telling

exemplaren die snoeihard aantoont

dat

onze

meel

in de "duurzame" mond hebbende autoriteiten het slechtste

voorbeeld geven aan de vaak door hen beschimpte onderdanen, wil ik

u echter niet ontzeggen. Voor u een screendump

van het kaartje "Gemiddeld energielabel gelabelde overheidsgebouwen

2009" (recenter nog niet beschikbaar):

|

<<< De boodschap is duidelijk: Still so much to do. NEEderland bevind zich ondanks megatonnen aan papieren "toezeggingen" en jarenlang met de mond beleden "klimaat ambities" nog steeds in de duurzame Middeleeuwen. |

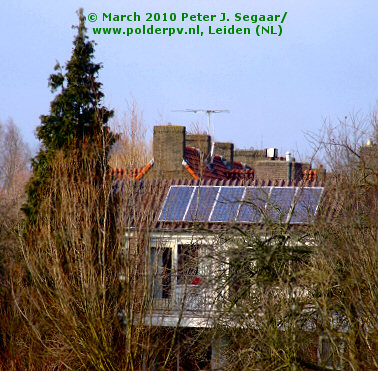

|

^^^ Nieuwbouw tussen de zuidoever van de Rijn en de Haagweg iets buiten het centrum van Leiden. Het enorme ZZO gerichte schuine dak van het uit 18 grote nieuwbouw rijtjeswoningen bestaande complex net links op de foto was compleet maagdelijk zwart. Alleen de bewoners van de aparte gestapelde nieuwe woning erachter gingen voor de decentrale hernieuwbare stroom-revolutie op/in eigen huis. Met waarschijnlijk 8 multikristallijne modules in 4 rijen op open frame constructies op het platte dak (oriëntatie ongeveer ZZW). Foto's (ook volgende) genomen op 10 maart 2010 door de webmaster van Polder PV. |

Tot slot

"Mijn" gemeente Leiden had in 2008 92,38 kWp "beschikt"

gekregen voor zonnestroom projectjes, en in 2009 268,86

kWp (realisaties: onbekend*). Voor SDE 2010 "klein" werden

41 aanvragen genoteerd met een geaccumuleerd vermogen van slechts 100,87

kWp (gemiddelde

slechts

een

zeer

magere

2,46 kWp, wat neerkomt op slechts iets van 12 modules van 200 Wp per

stuk). Leiden zal, ondanks een relatief "bloeiend" verleden

rond de eeuwwisseling (paar honderd installaties van vaak 4-6 modules),

beslist

geen recordhouder SDE PV-systemen gaan worden, want van die 41 aanvragen

zullen

er gegarandeerd

weer een

hoop

gaan afvallen.

En dat schiet allemaal natuurlijk niet op...

* De webmaster van Polder PV, die regelmatig in de stad rondfietst, is het laatste jaar weliswaar af en toe een nieuw systeempje tegengekomen, zie de twee laatste foto's (onbekend of het "SDE setjes" betreft, of volledig ongesubsidieerde systeempjes). Maar ook in het "straatbeeld" is in Leiden helaas beslist geen sprake van een zonnepaneel "revolutie".

|

^^^ Ook een nieuw setje - 6 multikristallijne modules op een van de oude woningen van het Justus Carel Huis (hofje) in de wijk met mogelijk het meeste aantal zonnepanelen van Leiden, de zuidelijk van de Witte Singel gelegen Vreewijk, net "buiten de Singel", dus. Of de hoge conifeer links op de foto het lang gaat uithouden onder deze nieuwe "omstandigheden", of wellicht mogelijk "getopt" gaat worden, is (nog) niet bekend bij Polder PV. In ieder geval een symbolisch plaatje voor de situatie in Nederland: de ontwikkeling van onze eigen PV-markt blijft een tamelijk onoverzichtelijke jungle waarin gepubliceerd cijfermateriaal van de "autoriteiten" beslist niet is wat het lijkt... |

Paul, in ieder geval wederom hartelijk dank voor de interessante link!

http://www.klimaatmonitor.databank.nl (NB: "alleen geschikt voor 1.024 x 768 monitoren"...)

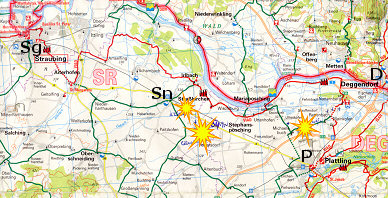

30 juli 2010: Nieuwe details Straßkirchen monster PV-centrale Bayern. N.a.v. een stukje in de pers-service van Photon over de financiering van dat door mij in juni bezochte PV-monster in oostelijk Beieren ben ik weer eens naar wat actuelere info gaan graven dan ik al op 18 november 2008 al had gepubliceerd. Daar was nog sprake van de Beierse schroef-fundament (en kerstboomhouder...) specialist Krinner als initiator van het project, maar blijkbaar is al in een vroeg stadium de investeerder Scan Energy AS uit Denemarken teruggeschrokken voor de omvang ervan. "Gelukkig" was daar het in Thalheim gevestigde Q-Cells die met forse financiële verliezen zat, en met overschotten aan relatief "dure" eigen zonnecellen. En die trok vervolgens het project samen met de wafer partner MEMC uit de Verenigde Staten. Zo internationaal is deze "handel" inmiddels geworden.

|

^^^ Thick red line is the highly interesting Donau Radweg (long-distance cycling route along the Danube river). Source:

excellent cycling map of |

|

^^^ BA indicates the - ultimately - 4 MWp "Bürger Anlage" (civilian-participated independent addition under the Gold Solar-Wind umbrella) southeast of Gänsdorf with Aleo Solar modules. Yellow star indicates premises of Krinner with its own small PV-plant (including fixed and tracked installations). © BVA Bielefelder GmbH (reference above) |

|

^^^ On the left, the small hamlet of Gänsdorf can be seen; the last photo in this article has been taken by the webmaster of Polder PV, just north of that hamlet. "Solar energy. Made in Germany" is the slogan. However, the Sep.1, 2009 article in Bogener Zeitung, clearly states that, while the solar cells indeed originate from Thalheim-based Q-Cells (Sachsen-Anhalt), the modules have been assembled in China "on basis of cost considerations". This is said to be "regretted" by Josef Gold of Gold Solar-Wind, the exploiter of a separate 4 MWp portion financed under a private investment construction for civilians. That latter part has Aleo Solar modules from East German Prenzlau and is located at the southern end of the central parc (left lower part of photo). © Nordcapital, video on this webpage |

Wat ik inmiddels boven tafel heb weten te krijgen over het grote Straßkirchen project luidt als volgt (incl. toevoegingen van pas later gevonden info in de Nordcapital prospectus):

Totale projectgrootte van Solarpark Straßkirchen/Gänsdorf en haar "satellieten" nog steeds niet volledig kristalhelder, maar waarschijnlijk ruim 55 MWp. Het "project hart" van de installatie blijkt 51,013 MWp groot te zijn en uiteindelijk door Commerzbank Aktiengesellschaft en KfW IPEX-Bank GmbH gefinancierd voor het Nordcapital Solarfonds 1 (advies door juristen van Clifford Chance, het betreft een zgn. gesloten fonds). Nordcapital heeft het projectmatig in 2 delen ("Objektgesellschaft 1 resp. 2") gesplitste park op 23 april 2010 van Q-Cells SE overgenomen, Nordcapital stelt echter in de prospectus 31 december 2009 als overname datum. Bij Bundesnetzagentur is "slechts" een installatie van 50,99 MWp aangemeld op 20 november 2009, wat curieus is omdat ook in het Nordcapital prospectus gerept wordt van december 2009 als "Fertigstellung". Is er wellicht een 23 kWp sectie apart opgeleverd in december 2009? Krinner zelf had een grote foto van het project met de melding 54,5 MWp op Intersolar (zie foto), elders is ook 54 MWp genoemd. Inmiddels is duidelijk dat dit waarschijnlijk uitbreidingen betreft in een apart deelsysteem, het "Bürgersolarpark" wat volgens de op 14 mei 2010 gepubliceerde Nordcapital prospectus 3,3 MWp groot zou zijn. Maar uiteindelijk ongeveer 4 MWp groot lijkt te zijn geworden, en wat op vrijdag 23 juli 2010 officieel geopend is door Gold Solar-Wind (Straubinger Tagblatt artikel van 26 juli 2010). Gaan we van de gegevens van Nordcapital en van het laatstgenoemde artikel uit (kernstuk plus meest actuele info Bürgerbeteiligungsanlage), komen we op een totale grootte van 51,013 + 4 = 55,013 MWp. |

|

| 135 hectare en 55 MWp (Straubinger Tagblatt) betekent een bezettingsgraad van 2,45 hectare/MWp of 407 kWp/hectare. Grond is door Krinner gekocht van een lokale edelvrouwe: Fürstin Gloria von Thurn und Taxis... | |

| Oppervlakte van het 51 MWp kerndeel volgens Clifford Chance: "195 voetbalvelden". Indien van een "FIFA" veld wordt uitgegaan (Wikipedia - 0,714 ha), kom je op een oppervlakte van 139 hectare voor dat deel uit. Dit "wringt" duidelijk met de opgave van Straubinger Tagblatt. Het klopt echter met de opgave voor de 51 MWp centrale in de Nordcapital prospectus, dus de hierboven genoemde "135 ha voor 55 MWp" is waarschijnlijk incorrect. | |

| Lokatie: 14 km. west van Deggendorf am Donau, zuidelijk van de Bundesstraße 8 tussen Straubing en Plattling. Het grootste deel bevindt zich rond het buurtschap Gänsdorf, wat dan ook in de naam van het kernstuk van het park opduikt (zie ook kaartjes). | |

| 250.000 modules voor 54 MWp (Bogener Zeitung) geeft een gemiddelde module grootte van 216 Wp/stuk. Volgens opgave Krinner: 243.900 modules voor 54,5 MWp geeft een gemiddelde van ongeveer 223 Wp. De prospectus van Nordcapital geeft de beste details voor het kernstuk: 185.952 stuks multikristallijn type QC-C02, en 42.720 stuks monokristallijn type QC-C04. Totaal: 228.672 modules voor het kerngedeelte. Gemiddelde module grootte: 223 Wp voor de 51,013 MWp centrale. | |

| Modules voor het kerndeel bestaan uit cellen van Q-cells, maar de modules zelf blijken volgens het Bogener Zeitung stuk te zijn gemaakt in ... China! ... "was [Josef] Gold bedauert" (ontwikkelaar van aparte Bürgerbeteiligungsanlage). Module producent is echter niet bekend. Voor het van Aleo zonnepanelen voorziene Bürgerbeteiligungsproject, zie verderop. | |

| De zonnepanelen bestaan uit 60 cellen, bij 243.900 modules zou het dus om 14,63 miljoen "Q"-cellen gaan. Nordcapital meldt in het prospectus voor het 51 MWp kernstuk (228.672 modules) een totaal van 13.720.320 zonnecellen. | |

| De Nordcapital prospectus geeft als hypothetische degradatie van de modules jaarlijks "vanaf 2011" 0,2% per jaar. Of dat ook daadwerkelijk zal gaan optreden is de vraag, maar is een extra verzekering van een optimaal rendement (voorzichtige schatting, opbrengst kan dan alleen maar meevallen). | |

| Opbouw uit bekende stalen Krinner Schraubfundamente, volgens het bedrijf zelf totaal ongeveer 51.700 stuks schroef-fundamenten, waarop een 2,3 meter hoog aluminium frame is gezet. De hellingshoek van de modules is 25 graden volgens Nordcapital prospectus. | |

| Diverse maatregelen om "inrijden" en te sterke verzegeling van de bodem te voorkomen, Krinner zette daartoe o.a. een speciale drie-assige truck in die minimale imprint heeft op de bodem, en die 35 ton zware frame ladingen probleemloos kan transportern zonder onherstelbare schade aan te richten. Verder uiteraard geen betonverzegeling of iets van dien aard door toepassing schroef-fundamenten. Die kunnen er over 20 jaar weer simpel worden uitgedraaid. | |

| Omvormers volgens Nordcapital prospectus: 75 maal Xantrex GT 630 E stations (op de foto's wit gekleurde gebouwtjes met groene bovenrand). Deze Canadese omvormer fabrikant is in september 2008 door het grote - van origine Franse - elektronica concern Schneider Electric (wereldwijd 100.000 werknemers, hoofdvestiging Parijs) overgenomen. Per omvormer station zijn zo'n 3.000 modules aangesloten. | |

| Op elk van de 39 centrale wisselspanning stations (2 types, 1.250 resp. 630 kVA van zowel Schneider Electric als Xantrex) zijn vervolgens 1-2 van de omvormer stations aangesloten. Hier vindt de opschaling plaats van 375 volt wisselspanning naar 20 kilovolt "Drehstrom". In het aan de oostrand van het grote kernproject gelegen "Umspannwerk" wordt dan uiteindelijk via een aparte transformator en een ongetwijfeld übersized-type stroommeter de definitieve koppeling aan het 110 kilovolt hoogspanningsnet gemaakt. Opvallende noot: dit "kernstuk" van het centrale park betreft een "Leistungstransformator" van de welbekende Franse firma Areva. Een bedrijf wat tot over de oren in de kernsplijt business zit, en knallende ruzie heeft met de Finse autoriteiten over de miljarden uit de hand gierende nieuwste, nog steeds niet afgebouwde Olkiluoto kernreactor... | |

| Monitoring van het centrale project geschiedt m.b.t. de programma pakketten PVGuard en StringGuard van de Duitse firma skytron® energy GmbH & Co. KG. Alle project parameters worden continu gemonitord om optimale performance te verzekeren voor de fondsdeelnemers by Nordcapital. | |

| Bij de projectontwikkeling voor het kernproject is ook het Amerikaanse MEMC Electronic Materials, Inc., een van de wafer leveranciers van Q-Cells, betrokken. Beide bedrijven zijn een joint-venture aangegaan om samen grote zonnestroomparken te gaan realiseren; de joint-venture zal als "tussenfinancier" voor dit soort kapitaal vretende projecten gaan functioneren. | |

| Grootste deel van het centrale park ligt op het grondgebied van Straßkirchen, een klein deel op dat van het in het oosten gelegen dorp Stephansposching (Kreis Deggendorf). Bouwvergunningen e.d. zijn gladjes verlopen met minimale drempels door de "Behörden" (ambtenaren). | |

| "Gewerbesteuer" voor de grondstukken leveren de twee gemeentes over een periode van 20 jaar geschat ongeveer 15 miljoen Euro op. Daartoe dient een specifieke overeenkomst met de exploitant van het park, omdat anders die inkomsten dreigen weg te vloeien naar de vestigingsplaats van de exploitant (voor windenergie is dat in Duitsland beter geregeld, voor PV wordt hier naar gekeken door de autoriteiten). | |

| In weerwil van claim Krinner tijdens Intersolar 2010 ("3 maanden bouwtijd") rept de Bogener Zeitung van 1 september 2009 van een "Rekordbauzeit" van een half jaar, nog steeds een respectabel korte tijd voor zo'n installatie. Het Straubinger Tagblatt artikel van 26 juli 2010 heeft het met betrekking tot de voorbereidingen voor de Bürgerbeteiligungsanlage over 9 maanden vanaf de eerste gesprekken met de gemeentes tot en met de goedgekeurde bouwvergunning. | |

| Per dag werden voor de bouw door 50 werknemers ongeveer 3.000 modules aangebracht. Uitgaande van een gemiddelde module grootte van 223 Wp, komt dat dus neer op 669 kWp/dag. | |

Volgens het Bogener Zeitung artikel stelde Gold dat het (toen nog?) "54 MWp park" 60 miljoen kWh per jaar zou genereren (wat het equivalent zou zijn van het jaarverbruik van 1.800 huishoudens, een typische "vergelijkingsmaat" in de hernieuwbare stroom branche die met prudentie genoten dient te worden). Hij rekent daarbij dus met een forse genormeerde jaaropbrengst van 1.111 kWh/kWp. In zijn eigen fonds overzicht wordt "voorzichtiger" met een opbrengst van slechts 1.000 kWh/kWp gerekend voor het eigen Solarfonds 2009 (deelprojecten van 1.341 kWp resp. 434 kWp; zelfde getallen voor opgesteld vermogen in kWp, resp. kWh/kWp output). Dit lijkt te corresponderen met de opbrengsten in dit gebied zoals weergegeven op de Photovoltaik-Ertrag pagina van deze fondsbeheerder. Nordcapital rekent echter weer optimistischer voor het centrale 51 MWp deel: gemiddeld 1.047 kWh/kWp per jaar aan genormeerde opbrengst geprognosticeerd ("Spezifischer Ertrag"). Of dit terug te voeren is op beter te verwachten prestaties voor de Q-Cells modules t.o.v. de Aleo panelen voor het Bürgerbeteiligungsprojekt is niet duidelijk. De globale instraling in dit deel van oost Beieren is een respectabele 1.130 kWh/m² (Nederland: 945-1.070 kWh/m²). |

|

| Alle uiterlijk 31 december 2009 aan het net aangesloten (deel) installaties op deze "vrije veld lokatie" hebben wettelijk recht op het minimaal 20 jaar lang te ontvangen invoedingstarief van 31,94 eurocent/kWh. Als we van genoemde (gemiddelde) 60 miljoen kWh/jaar uitgaan, worden op deze lokatie inkomsten gegenereerd van 19,2 miljoen Euro per jaar voor de investeerders... | |

| Investeringsbedrag volgens het Clifford Chance persbericht: 157 miljoen Euro voor het 51 MWp kerndeel, neerkomend op een scherpe 3,08 Euro/Wp voor een multikristallijn project met "Europese" modules, wat waarschijnlijk heeft te maken met het feit dat Q-Cells sowieso flink wat cellen op deze wijze "kwijt" wilde in de diepste crisis van hun bestaan. NB: Photon repte in het augustus nummer van 2009 nog over een inleg van in totaal 140 miljoen Euro in de joint-venture tussen Q-Cells en MEMC, maar de bewindvoerders wilden niet vertellen hoeveel daarvan voor het eerste project - Straßkirchen - gereserveerd zou gaan worden. |

|

^^^ Photo's in this article, except Nordcapital's video still, © 2010 Peter J. Segaar/www.polderpv.nl |

Straßkirchen project details ctd.:

| Bürgerbeteiligungsprojekt onder het Gold Solar-Wind fonds is [uiteindelijk?] 4 MWp groot, en bestaat uit Aleo Solar modules (bekende Duitse module fabrikant uit Prenzlau die ook op het verlanglijstje van Ersol opslokker Bosch staat). Ook Aleo maakt gebruik van cellen van Q-Cells. Dit deelproject is op 26 november 2009 aan het net gekoppeld volgens het Straubinger Tagblatt. Volgens een kaartje in de prospectus van Nordcapital is de zuidelijke uitloper (bezuiden Gänsdorf) van het totale project bestemd voor dit apart gefinancierde en beheerde deelproject, zie ook kaartje hierboven. Het 1,34 MWp deelproject daar weer van was als zodanig op 25 november 2009 ingeschreven in het Bundesnetzagentur register (volgens gegevens BNA zelf), evenals een 2,0 MWp project onder dezelfde postcode. Die laatste is niet als zodanig "herkenbaar" in de gegevens bij Gold Solar-Wind. Er is ook sprake van "uitbreiding middels kleine PV-installaties" vanaf 23 december 2009, details hierover ontbreken. | |

| Volgens het Straubinger Tagblatt wordt voor dit deelprojekt gebruik gemaakt van omvormers uit Niederbayern, waarbij het niet duidelijk is welke firma hiermee wordt bedoeld. Toen ik in het zuidelijke gedeelte rondkeek, zag ik volgens mij rijen roodgekleurde SMA omvormers (foto), en dat bedrijf heeft het hoofdkantoor in Niestetal bij Kassel, in het uiterste noorden van deelstaat Hessen. | |

| De 4 MWp grote Bürgerbeteiligungsanlage is volgens het S.T. van 26 juli 2010 10 hectare groot, dus 400 kWp/hectare. Volgens de Nordcapital prospectus is dat niet onder hun fonds vallende gedeelte 11 hectare groot. |

|

^^^ |

| Er wordt bij dit project met een financieel rendement hoger dan de geplande 6,7% gerekend. Nordcapital mikt voor het centrale 51 MWp project op minimaal 7%, met verwachting hogere financiële rendementen te kunnen leveren. | |

| Investering voor het Solar Fonds 2009, waartoe in ieder geval een van de met Aleo modules uitgeruste Straßkirchen deelprojecten identificeerbaar behoort, is 5,9 miljoen Euro voor een totaal geïnstalleerd vermogen van 1.775,4 kWp. Derhalve: 3,32 Euro/Wp, iets hoger dan voor het 51 MWp kerndeel (3,08 Euro/Wp), maar daar zijn de schaalvoordelen natuurlijk een stuk hoger, wat de €/Wp prijs drukt. | |

| Er wordt gerekend met een genormeerde opbrengst van 1.000 kWh/kWp (ergo: 4 miljoen kWh voor het 4 MWp project). Een stuk lager dan bij de prognose voor het Nordcapital gedeelte. De opwek van het Bürgerbeteiligungsproject zou goed zijn voor het jaarverbruik van 1.200 huishoudens (rekenfactor: 3.333 kWh/huishouden per jaar). | |

| Besparing Bürgerteiligungsproject GSW (1,78 MWp): 1.520 ton CO2 emissie per jaar, waarbij er blijkbaar een zeer hoge factor van 1,17 kg/kWh wordt gebruikt, wat bijna het dubbele is van de 556 gram/kWh waarmee in Nederland wordt gerekend. Of dat een reële waarde is voor de huidige Duitse dan wel lokale Beierse stroomvoorziening lijkt me een punt van discussie. |

|

^^^ The parc is heavily protected with video camera's and high fences with sensors. In front of these fences an extra green barrier is created (with its own fence) to minimise impact and - apparently - to hamper too much "interest" from curious sustainable touristst like the webmaster of Polder PV. Luckily, he got there early, before the "green" was growing and masking the beautiful blue stuff... Note that, despite fears of the contrary, agricultural soil has been preserved excellently, and physical impact is minimal. The soil will get at least 20 years "rest" and can recover from intensive exploitation in a natural way. At the same time generating tens of millions of kWh's a year. The screw fundations can be easily removed after the project will be ended, and excellent, "naturally regenerated" soil will await a future owner. Photo taken during the June 2010 Mega-PV Bayern Radtour III by the webmaster of Polder PV, cycling from Regensburg towards München to visit Intersolar 2010. |

Referenties Gänsdorf-Straßkirchen PV-park lokatie:

Q-Cells und MEMC bauen 50-Megawatt-Kraftwerk. - Photon nr. 8/2009: 40.

http://www.gold-solarwind.de/index.cfm?resid=1&res=7681&sid=0&skt=0&suid=21&pid=0&id=3270 (aankondiging inwijdingsfeestje van het "Bürgerbeteiligungs" deel van 4 MWp door de ontwikkelaar Gold-Solar Wind op 23 juli 2010, zie ook het gelinkte pdf)

http://www.gold-solarwind.de/index.cfm?resid=1&res=10241&sid=2&skt=2095&pid=2103 (solar projecten pagina van G-SW, met o.a. het Solar Fonds 2009 waartoe het 4 MWp "Bürgerbeteiligungs" projekt behoort. Het 1.431,12 kWp deelproject is hoogstwaarschijnlijk als zodanig op 25 november 2009 aangemeld bij Bundesnetzagentur)

http://www.idowa.de/straubinger-tagblatt/container/container/con/625737.html (uitgebreid achtergrond artikel "Straßkirchen schreibt Solargeschichte" in Bogener Zeitung van 1 september 2009)

http://www.idowa.de/straubinger-tagblatt/container/container/con/632667.html (uiteraard ook verzet tegen de soortgelijke, nog grotere plannen voor een PV-park bezuiden Straubing iets westelijk van deze lokatie in een bericht in o.a. het Straubinger Tagblatt van 24 september 2010. Een van de vele reacties: "Angesichts der Tatsache, daß der sogenannte Ökostrom trotz seines geringen Anteils an der Gesamtstrommenge mit zig Mrd. Euro vom Stromkunden finanziert wird, sind solche Solarparkprojekte, wie in Straubing schlicht asozial". Let op het slotwoord... Dan weet u dat de decentrale revolutie in Duitsland niet door iedereen wordt ondersteund. Ik ben benieuwd wie de werkgever van de contribuant is...)

http://www.nordcapital.com/main/de/produkte/solarfonds-1.html (Solarfonds 1 webpagina van Nordcapital, de exploitant van het 51 MWp kernstuk van het totale project. Incl. video met het park als ster in de slotfase)

http://www.nordcapital.com/main/nc_media/images/2010-05-18_Prospekt_NC_SF_1_final_ext.pdf (prospectus van het "hart" van het project onder het Solarfonds 1, wat Nordcapital op 51,013 MWp "Nennleistung" [= STC vermogen modules] stelt, zeer veel nauwkeurige project details)

http://www.q-cells.com/en/systems/references/index.html (de cellen leverancier voor Straßkirchen is extreem karig met info en geeft slechts een klein foto'tje, en als systeemgrootte ... 53 MWp)

http://www.renewableenergyworld.com/rea/news/article/2009/07/q-cells-memc-to-build-50-mw-solar-park (bericht op Renewable World.com over samenwerking van Q-Cells en MEMC voor realisatie Straßkirchen PV-park, 27 juli 2009)

http://blog.strom-prinz.de/strasskirchen-groster-solarpark-deutschlands-am-netz/553 (bericht over netkoppeling van - toen nog - Duitslands grootste PV installatie, van 6 januari 2010)

http://tinyurl.com/27y7mpz (bericht van 27 juli 2010 op de website van het juridisch collectief Clifford Chance over advies rond de financiering van de 51 MWp kern van het project, overgenomen door Nordcapital Solarfonds 1)

http://tinyurl.com/37opxsr (verkorte link naar php pagina op Krinner website met referentie naar schroef fundamenten voor een 1,088 MWp vrijeveld installatie op het terrein van het hoofdkantoor in Straßkirchen zuid. Vreemd genoeg geen info over hun grootste project - naast de deur...

29 juli 2010: Persbericht Bundesnetzagentur over het Duitse halfjaar record. Op de website van het Duitse Bundesnetzagentur staat inmiddels een persbericht wat als "meest betrouwbare" bron gezien dient te worden omdat deze ambtelijke instelling immers de primaire gegevens binnenkrijgt van de aanmeldingen van alle PV-installaties die hun claim op vergoeding onder de EEG wetgeving willen verzilveren (lees: iedereen). Het bericht is iets omzichtiger geformuleerd als wat Reuters (bericht hier onder) heeft gepubliceerd, en is inmiddels ook in Engelstalige vorm op PV-Magazine.com verschenen (links hier onder).

Installaties

nieuw

BNA

meldt dat er in het eerste half jaar een duizelingwekkende hoeveelheid

van ongeveer

135.000 meldingen van nieuwe PV-installaties zou zijn binnengekomen,

waarvan "weit über" 50.000

stuks

(37

procent van totale

half jaar hoeveelheid) alleen al in juni binnen gekomen zou zijn.

Uiteraard om nog net de oude, lucratievere invoedingstarieven mee te

kunnen nemen

voor ruim twintig jaar (feitelijk: 20 en een half) voordat

die per 1 juli verlaagd zouden gaan worden met 8 tot 13 procent volgens

de overeenstemming in het slappe compromis tussen Bondsdag en Bondsraad.

Zie de specifieke deeltarieven in mijn tabel

gepubliceerd op 9 juli 2010.

Let wel, die 50.000 stuks betekent dat er per dag in juni gemiddeld 1.667 aanmeldingen binnenkwamen bij het BNA! Het totale aantal meldingen voor juni is al groter dan de 42.188 stuks in de vorige record maand december 2009, wat de "eindejaar-rush" karakteriseerde. We zitten nu nog maar halverwege het jaar, er komt na de grootste degressie stap per 1 juli vanaf 1 oktober nog een extra kleine degressie (compromis oplossing Bondsraad <> Bondsdag) van 3% (voor nieuwe installaties), maar de grote klapper wordt waarschijnlijk december 2010, vlak voordat de (waarschijnlijk) 13% nieuwste "jaarlijkse" degressiestap in zal gaan (1 jan. 2011). Niemand kan voorspellen wat er dan gaat gebeuren aan bijplaatsing in de laatste maand van het jaar (met name MWp vermogen). Want alle grote vrije veld installaties die op 25 maart van dit jaar al een bouwvergunning hadden, zullen nog uiterlijk 31 december dit jaar aan het net mogen voor de "oude" invoedingstarieven (EEG Novelle 2009). Het ligt in de lijn van verwachting dat de investeerders in dit soort grote projecten ruim de tijd zullen nemen (lees: tot eind december) om die parken te (laten) bouwen, en in de tussentijd nog maximaal met extra projecten te gaan scoren voor lagere, maar gezien de moduleprijzen waarschijnlijk nog steeds byzonder "interessante" (verlaagde) tarieven vanwege EEG Novelle 2010 die per 1 juli met terugwerkende kracht in moet gaan...

Ik zet trouwens een vraagteken bij die genoemde "135.000" meldingen (eerste half jaar), want de optelling van de vorige 5 maanden (januari tot en met mei 2010) komt bij mij in de verzamel spreadsheet van de BNA data uit op "slechts" 75.274 stuks. Als we daar de genoemde "juni hoeveelheid" van 50.000 bij optellen kom je op 125.274 stuks uit, en dat is 9.726 meldingen minder dan de 135.000 door BNA genoemde hoeveelheid. Het genoemde "weit über" moet misschien wel zeer ruim worden opgevat bij het BNA... De uiteindelijke juni spreadsheet (nog niet op de site) zal het allemaal duidelijker gaan maken, hoopt Polder PV.

Een tweede getal wat wordt genoemd qua aantal nieuwe installaties is "160.000 in het laatste jaar" ("vergangenen Jahr"). Ik heb even de voorlopige maandcijfers van het BNA in mijn verzamel spreadsheet bekeken, en ik kom van juli 2009 tot en met mei 2010 echter al op 203.426 nieuw aangemelde systemen (11 maanden). Tellen we daar het voorlopige "50.000 in juni 2010" bij op om de 12 maanden vol te maken, kom ik al op een verpletterende hoeveelheid van maar liefst 253.426 stuks, 93.426 meer dan BNA stelt (58% meer installaties...). Volgens branche organisatie BSW waren er eind 2009 al zo'n 550.000 PV-installaties in Duitsland*. Dat zou dus eind juni al opgelopen kunnen zijn tot ver over de 800.000 systemen... Een zeer democratische vorm van decentrale duurzame energie opwekking, laat dat duidelijk wezen (en nog veel meer "in de pen"...).

|

|

^^^ Added to the right at same scale: the accumulation of PV-installations in the Netherlands according to the (questionable) CBS statistics overview, update for 2009 (2010 is as yet unknown, 2,7 MWp new certified installations only, end of June 2010 according to CertiQ data). The red lines mark the symbolic "1 GWp" and "10 GWp" marks. Both appear to be lying in a distant, uncertain future for fossil-power-poisoned Netherlands. Graph: © Peter J. Segaar/www.polderpv.nl, Leiden (NL) |

|

MWp nieuw (zie

ook voorlopige grafiek update hierboven)

Wat

het geïnstalleerde volume in juni betreft, drukt BNA zich als volgt

uit:

"Ausgehend von den uns vorliegenden Datenmeldungen zeichnet sich ab, dass allein im Juni ein Zuwachs an installierter Leistung erfolgt ist, der annähernd der Gesamtsumme der ersten fünf Monate des Jahres entsprechen könnte." (Matthias Kurth, President van het Bundesnetzagentur) |

Wat zich laat vertalen als: "Op basis van de huidige aanmeldingen tekent zich af dat in juni alleen een geïnstalleerd vermogen is aangemeld wat in de buurt komt van de totale hoeveelheid voor de eerste vijf maanden in het jaar". Aangezien die hoeveelheid reeds was gecumuleerd tot 1.727 MWp eind mei, zou de bijbouw in juni dus ook ongeveer die 1,7 GWp geweest kunnen zijn. En daarmee komen we dus op die 3,4 GWp in het eerste half jaar waar Reuters reeds kort van repte. Definitieve cijfers zijn er nog lang niet (zelfs de cijfers voor 2009 zijn nog steeds voorlopig). Maar de indicatie is verpletterend: juni in Duitsland is voor zonnestroom een absolute mondiale record maand. Het hoogste bijbouw volume wat ik in het eenmalige recordjaar 2008 in Spanje heb gezien in de cijfers van het Spaanse CNE was augustus 2008, met "slechts" een nieuwbouw volume van 524 MWp. Dat is een dikke factor 3 maal zo laag.

Reuters voegde er trouwens nog fijntjes aan toe dat de genoemde (voorlopige) 3,4 GWp aan nieuwe PV-capaciteit in het eerste half jaar van 2010 neer zou komen op het equivalent van drie kleine kolen- of kerncentrales. Dat is natuurlijk qua "nominale stickerwaarde" wel zo, maar uiteraard niet qua productie hoeveelheden (elektriciteit). Dat maakt niet uit, het uitbouw volume van PV is ongekend en fenomenaal, en doet de gevestigde orde het dun door de broek lopen. Zo zet je een decentrale revolutie in gang...

Forse extra

degressies in 2011 en 2012 verwacht

Als gevolg van de nu al verbijsterende bijbouw, mogelijk al opgelopen