zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

actueel

119

118

117

116 115 114

113 112

111 110-101

|

10 april 2014: Voorlopige herziening cijfers Klimaatmonitor - met forse wijzigingen. In een uitgebreid gesprek met een medewerker van deze fascinerende, en snel belangstelling genererende databank van het Ministerie van Infrastructuur en Milieu werd al rap, na telefonische consultatie, duidelijk dat er meer gaat gebeuren met de cijfers voor PV-systemen. Maar inmiddels zijn er alweer forse wijzigingen geweest t.o.v. de PIR update van 18 februari jl., waar ik destijds direct een uitgebreide analyse van heb gemaakt.

De grootste impact hebbende wijzigingen van de huidige update betreffen het totale aantal adressen met zonnepanelen in de database, en het vermogen op die adressen. Daarbij worden (updates) van verschillende dossiers bij elkaar genomen, waaronder de data uit het omvangrijke PIR register van de netbeheerders. De adressen worden door Klimaatmonitor "ontdubbeld" (projecten kunnen meer dan 1 vorm van "subsidie" hebben genoten, en/of er zijn verschillende deelsystemen aangelegd in de loop van de tijd). Daaruit volgt dan een eindtotaal. Die "totaal" cijfers waren bij genoemde vorige update nog niet ververst, maar inmiddels zijn deze bijgewerkt. En wel: fors. Zowel voor de aantallen adressen, als voor het (nominale) vermogen wat daar is geplaatst.

De volgende twee grafieken laten het effect zien in de vorm van de pijlen (van het met een open rondje weergegeven datapunt van 18 feb. naar het met een gekleurd diamantje weergegeven punt van 10 apr. 2014 verwijzend om de wijziging te tonen). De grafieken zijn gemaakt met data die ik vandaag overdag ontdekte, na een routine check van de databank. Erna is nog een zeer kleine wijziging geweest die ik verder (nog) niet heb verwerkt in deze grafieken (totaal eind 10 april is nu weer iets meer, 680,4 MWp, met 176.983 adressen, geldend voor eind 2013). NB: data voor de nauwelijks groei kennende periode 2004-2008 ontbreken bij Klimaatmonitor, de lijn tussen die jaren is met een stippellijn weergegeven in de hier getoonde grafieken.

Aantallen installaties

In blauw de - licht gemodificeerde - registraties in het PIR register van de netbeheerders. In geel het "totaal aantal adressen na ontdubbeling verschillende dossiers incl. PIR". De lichte bijstelling omlaag in de PIR registraties blijkt inmiddels te berusten op een abusievelijke invoer van projecten die in 2014 waren opgeleverd maar die reeds eerder in 2013 werden opgevoerd (onder "aanmeldingsdatum", die zal namelijk meestal verschillen van de "datum van ingebruikname van de installatie"). Dit wordt later alsnog gecorrigeerd bij een volgende update, zo is mij duidelijk gemaakt.

Zonder meer majeure is de wijziging voor de registratie van "totaal" aantal adressen voor eind 2013. Deze werd omhoog geschroefd van ruim 120.000 in de update van 18 februari naar bijna 177.000 in de update van 10 april 2014. Wat natuurlijk alles te maken had met het toevoegen van de grote hoeveelheden residentiële installaties die als gevolg van de nationale subsidieregeling tussen 2 juli 2012 en 8 augustus 2013 zijn "beschikt" door - toen nog - Agentschap NL (vermits ze in het PIR register terecht zijn gekomen). Dit zal nog verder gaan veranderen: nog niet bij Klimaatmonitor bekend geworden resultaten van de nationale subsidieregeling moeten nog worden opgenomen, alsmede andere bijgestelde PIR data. Daarvan zal het grootste deel vast aangemeld zijn bij de netbeheerders in het PIR. Die hebben er veel werk in gestoken om dat gedaan te krijgen, en veel "reclame" gemaakt voor intekening in dat register. Maar gezien de afwezigheid van een wettelijke verplichting, zal een nog onbekend volume daar buiten gaan vallen.

De lichte "knik" in de gele lijn in de jaren 2011 > 2013 is precies wat je kunt verwachten van het gevolg van de nationale subsidie regeling (lopend van 2 juli 2012 tm. 7 aug. 2013): het grootste gedeelte van het geld - en de aanvragen - is namelijk in 2013 beschikt. 58 procent van het totale budget voor die twee jaar viel toe aan 2013 (30 van 52 miljoen Euro incl. uitvoeringskosten). De "hellingshoek" van de gele curve voor dat jaar is iets "steiler" dan dat voor het voorgaande jaar 2012. Ondanks de forse terugval in residentiële installaties na de zomer in 2013, is er in totaal behoorlijk veel meer aan installaties gerealiseerd in dat jaar dan in 2012 (83.354 t.o.v. 56.178 volgens de in de grafiek weergegeven data). Let op dat het totale aantal in die twee kalenderjaren, 139.532 stuks, veel hoger is dan de grofweg 90.000 installaties die binnen de door AgNL begeleide subsidieregeling zouden zijn beschikt. De groei van - met name - residentiële installaties buiten die regeling is ook nog steeds fors geweest (let wel dat ook niet residentiële systemen in die cijfers zitten).

In ieder geval is het verschil in aantallen tussen de curves voor PIR en Klimaatmonitor "totaal" tussen de kalenderjaren 2012 en 2013 minder geworden: bijna 33.000 verschil in 2012 werd ruim 18.000 in 2013. Op dat punt lijkt er een "inhaalrace" te zijn geweest door het PIR register.

Vermogen

In de grafiek hier onder de effecten op de vermogens, van de

deze week toegevoegde wijzigingen bij Klimaatmonitor:

Wederom is de - geringe, artificiële - terugval van de PIR data te zien (blauwe lijn) voor met name 2013. Ook hier is weer de enorme toename van het "totale vermogen op bekende adressen" volgens Klimaatmonitor (gele pijl, verschil vorige datapunt van 18 februari t.o.v. nieuwe waarde van 10 april 2014) kristalhelder: ongeveer 280 MWp toegevoegd... De voorlopige eindwaarden voor zowel het "totaal aantal adressen", als "in het PIR register bekende adressen" liggen relatief dicht bij elkaar. Dit kan alsnog gaan veranderen bij komende updates van de verschillende datasets die deel uitmaken van de Klimaatmonitor database. Ik verwacht echter geen dramatisch "uiteenlopen" meer van de beide weergegeven curves.

Discrepantie

met CBS voor 2012 blijft overeind

In ieder geval vallen verder twee zaken op: Voor "totaal vermogen"

staat voor eind 2012 momenteel nog steeds slechts 275 MWp vermeld, terwijl

het CBS in haar update

van 18 november 2013 (gebaseerd op mijn leverancierslijst updates)

al had over 365 MWp voor de eindejaars-accumulatie in dat kalenderjaar.

Dat nog vrijwel ongewijzigde enorme gat van 90 MWp is nog steeds een

groot vraagteken. Hebben de netbeheerders in hun registraties een enorme

inhaalslag gemaakt en ook in de loop van afgelopen jaar oudere

PV-systemen in toenemende mate in het PIR register kunnen opnemen? Want

dat zou betekenen dat het enorme volume "verschil met Klimaatmonitor

totaal" zou moeten zijn afgenomen in 2013. Als dat niet

zo blijkt te zijn, en er nog steeds, ondanks de updates, "tientallen

MWp-en" in zowel het PIR register, als in de totaalcijfers voor

Klimaatmonitor zouden missen, kunnen we nog forse verrassingen gaan

verwachten als CBS met de eerste cijfers voor 2013 gaat komen. Want

dan kan het volume voor dat jaar nog veel groter zijn dan aanvankelijk

werd gedacht (overigens is dat bijna "normaal", in sterke

groeimarkten, chronische onderschatting van de jaargroei).

Marktgroei

nog hoger dan eerder verwacht?

Een tweede opvallend punt is, dat zowel de PIR registratie als die van

Klimaatmonitor "totaal" redelijk dicht bij elkaar liggen op

een al hoog niveau, voor eind 2013, laatstgenoemde op bijna

680 MWp (eind van de dag bijgesteld). Zelfs al moeten we er

van uitgaan dat er wat onterecht aan 2013 toegekend vermogen bij zit,

de verwachting is dat dit ruimschoots gecompenseerd zal gaan worden

door toevoegingen van (nog) "niet in het PIR geregistreerde"

installaties. Wat het totale volume zeker in de buurt van de 700 MWp

of waarschijnlijk meer zal gaan brengen. Waarbij waarschijnlijk de "PIR"

curve een stukje achter blijft lopen op de "totaal" curve

van Klimaatmonitor. Hoeveel meer is nu nog onduidelijk. Ik heb nog steeds

vraagtekens en reserveringen bij zowel de PIR cijfers van de netbeheerders,

als de marktafzet cijfers van CBS.

Wel leiden laatstgenoemde cijfers onherroepelijk tot een jaargroei die ver uitkomt boven de 300 MWp in 2013, als tenminste CBS de eindejaars-accumulatie voor 2012 (365 MWp) niet ook achteraf omhoog gaat bijplussen (wat heel goed zou kunnen). Mogelijk zou, op basis van de (waarschijnlijk nog opwaarts bij te stellen) laatste cijfers, de jaargroei van 2013 zelfs richting 350 MWp kunnen gaan. Wat alweer fors hoger ligt dan de voorlopige, voorzichtige "boven scenario II" schatting van mij voor het Solar Trendrapport 2014 (ik ging toen nog uit van "zeker 300 MWp" groei in 2013). U moet niet gek staan te kijken dat het zelfs nog meer zou kunnen gaan worden. Want 350 MWp verdeeld over zo'n 1.200 aanbieders van PV systemen/modules (laatste lijst van mij recent verstuurd naar CBS) komt neer op "slechts" gemiddeld 292 kWp omzet in een jaar tijd, gemiddeld per aanbieder. Dat is anno 2013 peanuts: 1.200 zonnepanelen verkopen in een jaar tijd, 100 per maand. De grote bedrijven zetten het veelvoudige daarvan af.

We wachten dus weer met trommelende vingers op de volgende update om te kijken welke van deze educated guesses het dichtst in de buurt van de "volgende waarheid" zal gaan komen.

Nog

enkele leuke getallen

Ook al kunnen al die cijfers natuurlijk nog wijzigen, het is leuk om

nog op het volgende te wijzen voor de status zoals die nu is in de Klimaatmonitor

database. Als we naar het vermogen op het "totale aantal adressen

met zonnepanelen" kijken, is provincie Noord-Holland op een haar

na verwijderd van de 100 MWp (momenteel ruim 99,9 MWp

in de database). Gezien het feit dat nog steeds vermogen zal "missen"

bij Klimaatmonitor, zijn ze er zeer waarschijnlijk, na alweer een verstreken,

"zonnepanelen rijk" eerste kwartaal van 2014, al zeer fors

overheen, als eerste Nederlandse provincie. Al zitten zowel Gelderland

als Noord-Brabant hen op de hielen.

Kijken we naar het "aantal bekende adressen" per gemeente, wordt deze momenteel door Den Haag aangevoerd (3.862), gevolgd door Utrecht (2.830) en Amsterdam (2.328). Beschouwen we echter het geaccumuleerde vermogen per gemeente, blijft de hoofdstad in Noord-Holland met kop en schouders boven de rest uitsteken met momenteel 16,5 MWp, gevolgd door Haarlemmermeer (8,6 MWp), en Súdwest Fryslân (7,7 MWp). Er zijn al 248 van de 408 gemeentes met meer dan 1 MWp vermogen volgens de Klimaatmonitor database. "Mijn" gemeente Leiden heeft momenteel bijna 3 MWp in die database staan, verdeeld over 898 adressen (eind 2013). Het kleine Gelderse Rozendaal is de hekkesluiter met momenteel 22 adressen met gezamenlijk 63 kWp.

Zeewolde blijft de "echte" kampioen met eind 2013 per adres met zonnepanelen een gemiddelde installatiegrootte van 15,9 kWp. Daar zitten dus de nodige forse boerderijen tussen (zoals Maatschap Boon, met 300 kWp), een ieder die door de polders van Zeewolde fietst kan het met eigen ogen gaan aanschouwen.

Per aantal woningen zijn slechts data tm. 2012 bekend en was toen Texel kampioen (60,1 adressen met zonnepanelen per 1.000 woningen), maar bij het vermogen is dat wederom Zeewolde, mijlenver voor op de tweede kandidaat (het Noord-Brabantse Eersel), met 508,4 kWp per 1.000 woningen. Ruim het dubbele van Eersel. En 66 procent hoger dan het volume in de vorige update van 18 februari 2014.

Een ieder kan naar believen grasduinen in de af en toe van nieuw cijfermateriaal voorziene database van Klimaatmonitor:

http://klimaatmonitor.databank.nl

Vermogen zonne-energie in Nederland licht gestegen naar 680 MW (Groene Courant, 10 apr. 2014).

Toelichting

GC artikel

Het hierboven gelinkte Groene Courant artikel ontdekte ik na publicatie

van mijn stuk. Ik zie daar verschillende klokken en klepels door elkaar

heen lopen in de tekst, waardoor een correcte interpretatie van de feiten

erg moeizaam wordt.

Bijvoorbeeld: de nu "gecorrigeerde" data t.o.v. de oude PIR update van 18 feb. 2014, "651 MWp" worden onterecht vergeleken met de "nieuwste data" die de update van het totale adressenbestand van KM weergeeft (gegevens in mijn artikel weergegeven in gescheiden blauwe en gele curves, de medewerkers van KM waren tijdens de vorige PIR update nog niet toegekomen aan een revisie van de totaalcijfers!!). Waarbij nadrukkelijk gesteld moet blijven worden dat de PIR gegevens een deelverzameling zijn - en blijven - van dat KM totaal.

Ook de gesuggereerde vergelijking tussen "het register van Netbeheer Nederland met dat van Agentschap NL" [heet nu Rijksdienst voor Ondernemend Nederland] is onzin. De gegevens van het voormalige AgNL, nu RVO, betreffen gescheiden data voor de SDE regelingen [apart dossier] en de door hen uitgevoerde nationale subsidieregeling voor particulieren tussen 2 juli 2012 en 8 augustus 2013 [wederom: apart dossier]. Alle beschikbare dossiers zijn binnen Klimaatmonitor bij elkaar genomen, ontdubbeld, en naar "unieke adressen" herleid. Grof gesteld, met de nu actuele KM data, tellen realisaties van alle SDE regelingen bij elkaar momenteel op tot 56,1 MWp (tm. een zeer kleine hoeveelheid gerealiseerd voor SDE 2012), en de tot nu toe bekende (!) realisaties binnen de nationale subsidieregeling (juli 2012 - aug. 2013) tot een totaal van 101,8 MWp (gegevens update van 8 augustus 2013, nog geen nieuwere data bekend!). Die twee deel dossiers tellen op tot slechts 157,9 MWp! Echter, de huidige status van de KM deelverzameling [apart dossier] "PIR register" is nu al 651,4 MWp (wordt later nog bijgesteld). Een volume wat ruim vier maal zo hoog is dan die fysiek daarvan te scheiden dossiers "SDE" resp. "eerste (nog lang niet volledige) resultaten nationale subsidieregeling"!

Ergo, de opmerking in het GC artikel "De hoogste schatting nam hij mee in het totaal" raakt kant noch wal. Er worden "onvergelijkbare zaken" met elkaar vergeleken, het resultaat in dat artikel is chaos en het maakt de zaken er niet helderder op...

Update Klimaatmonitor: 'Opgesteld pv-vermogen bedroeg eind 2013 679,4 megawatt' (Solar Magazine, 11 apr. 2014: "De grote vraag is dus of het ooit tot definitieve cijfers zal komen".

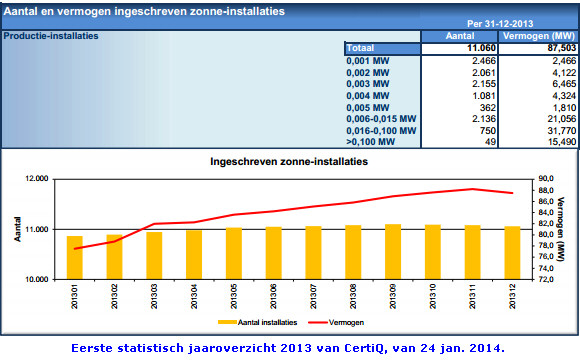

6 april 2014: Tweede - herziene - cijfer overzicht van CertiQ over 2013. Reeds aangekondigd was het beloofde herziene overzicht over het kalender jaar 2013, van CertiQ. Dat is op 4 april 2014 gepubliceerd. Helaas betreft het hier nog steeds een tussentijdse revisie van die cijfers. De eerste, nog zeer onrijpe cijfers werden door CertiQ op 24 januari dit jaar gepubliceerd. Begin juli zouden de zogenaamde "definitieve" cijfers voor vorig jaar moeten worden geopenbaard. Die later echter alsnog, meestal marginaal, kunnen worden "bijgesteld".

In het volgende overzicht enkele eerste getallen voor vorig jaar. Goed om dat weer in de oren te knopen: het gaat uitsluitend om gecertificeerde capaciteit, MEP + SDE (incl. SDE+). Dat is slechts een ondergeschikt deel van de totale capaciteit geworden in ons land. Met de huidig laatst bekende cijfers, accumulatie eind 2012 365 MWp CBS "totaal", resp. 75,8 MWp CertiQ, kwam het aandeel "SDE + MEP" aan het eind van dat jaar nog slechts op 21% van het totaal geaccumuleerde vermogen. Wat in het voor de SDE zeer matig "presterende" jaar 2013 nog veel erger is geworden, gezien de wederom voor ons land zeer hoge over-all marktgroei. De overgrote meerderheid van opgesteld PV-vermogen en aantal zonnestroom producerende installaties is NIET bekend bij CertiQ.

In bovenstaand plaatje de oorspronkelijke gegevens zoals CertiQ die voor kalenderjaar 2013 had gepubliceerd op 24 januari 2014 (zie ook bespreking dd. 30 jan. 2014). Let op de neergaande rode vermogens-curve: een artefact vanwege de kennelijk noodzakelijk geachte "herinschrijvingen" van PV-installaties in het register, die er dus deels, en tijdelijk, "uit waren gevallen". Op deze schaal is niet goed te zien dat dit ook voor het "aantal" installaties (oranje kolommen) gold, dat wordt duidelijk uit de door mij al jaren bijgehouden maandrapport cijfers van CertiQ. In november 2013 lag het aantal geregistreerde installaties nog op 11.088 stuks, in het maart rapport ligt dat op 10.935 participanten.

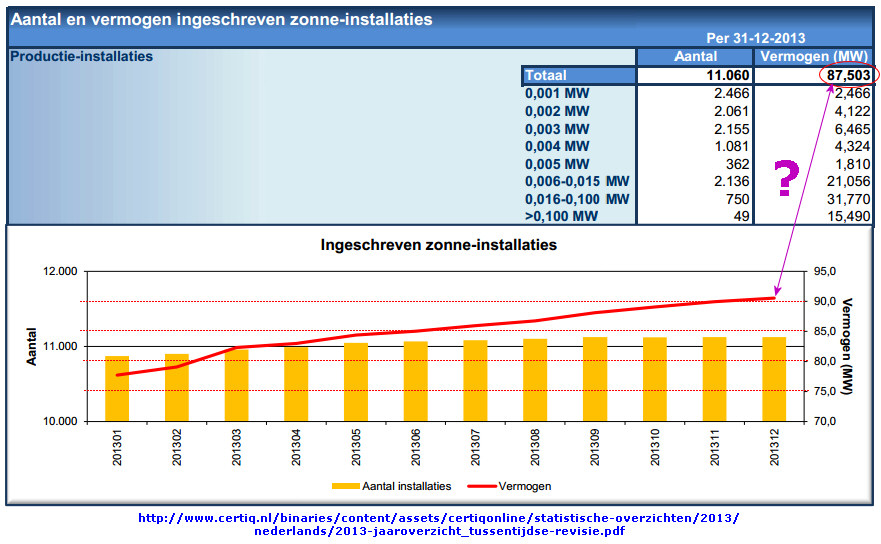

Let ook op de harde cijfers voor eind 2013 in het staatje rechtsboven, en vergelijk deze met de zogenaamd "gereviseerde" opgave begin april 2014, zoals hier onder getoond (uitvergroting).

KLIK op plaatje voor uitvergroting

Glitch

bij detail data

"Gereviseerde data" zoals CertiQ die op 4 april 2014 publiceerde

voor het kalenderjaar 2013. Ik heb zelf enkele rode hulplijnen over

het plaatje gelegd om nauwkeuriger de vermogens-data te kunnen inschatten.

Als je de grafiek bekijkt, met name de vermogens-curve (accumulatie,

dikke rode lijn, gegevens op rechter Y-as), zie je duidelijk die genoemde

"correctie" voor je, als je dit exemplaar vergelijkt met de

oorspronkelijke versie hierboven vertoond. Echter, als je vervolgens

de data in het staatje rechtsboven gaat vergelijken, blijken

die gegevens identiek met de oorspronkelijke versie! Dat kan

natuurlijk helemaal niet, en dat wordt al snel duidelijk als we het

laatste getal (31 dec. 2013) vergelijken met de "waarde" die

de rode lijn dan in de grafiek lijkt te hebben aangenomen (gevisualiseerd

met een van dubbele pijl voorziene paarse streepjeslijn).

In de oorspronkelijke, ruwe, "niet-gereviseerde" versie staat daar namelijk 87,503 MWp geaccumuleerd vermogen verdeeld over 11.060 participanten ingeschreven bij CertiQ (7,91 kWp gemiddeld per participant). In de zogenaamd "gereviseerde" versie van 4 april worden identieke getallen genoemd, ook bij de detail opgaves er direct onder! Dat, terwijl in de eerste versie de rode lijn duidelijk onder de 88 MWp uitkomt in de grafiek (dus waarschijnlijk correct corresponderend met het opgegeven getal in de tabel). Maar in de versie van 4 april eindigt de rode lijn van de "bij de tabel behorende" grafiek duidelijk boven de 90 MWp, wat niet correspondeert met de opgegeven (ongewijzigde) cijfers.

We moeten er dus van uitgaan dat die detail cijfers in het tabelletje kennelijk nog (steeds) gecorrigeerd moeten worden, maar dat de grafiek voor 2013 wel al aangeeft dat het eindejaars-volume "gecertificeerde zonnestroom installaties in Nederland" slechts een magere, bijna 91 MWp aan opgesteld vermogen zou kunnen hebben bedragen.

Elders

in document wel gecorrigeerde totale waarde

Het pikante is, dat onder het hoofdje "Participanten" in dezelfde

pdf van CertiQ wel kennelijk het correcte totaal cijfer wordt gegeven

in de revisie, en wel 90,517 MWp vermogen verdeeld

over 11.123 participanten. Waarbij het gemiddelde opgestelde

vermogen per participant geregistreerd bij CertiQ dus neerkomt op 8,14

kWp, eind 2013, in deze eerste gecorrigeerde versie.

Dat betekent dat, indien we er van uitgaan dat er (nog) nauwelijks volume onder de MEP regeling uit het register van CertiQ is geschrapt in 2013, er in dat jaar slechts 14,745 MWp t.o.v. de 75,772 MWp bij 10.786 participanten (cijfer laatste, gereviseerde jaar rapport 2012, zie overzicht) accumulatie gerapporteerd voor eind 2012 zou zijn bijgekomen. Minder dan 15 MWp (!), verdeeld over slechts 337 nieuwe participanten in 2013. Wederom: voor het 6e achtereenvolgende jaar een bitter slecht resultaat voor een zwaar politiek gehypte subsidieregeling, de SDE... Voor zowel het voorlopig nieuwe PV vermogen, als de tot nog toe bekende hoeveelheid gecertificeerde productie in 2013 vindt u het hier onder staande overzichtje:

In blauw de laatst bekende nieuw toegevoegde jaar volumes aan nominaal vermogen van PV-installaties, bekend bij CertiQ per kalenderjaar. 2013 voorlopig in halftoon weergegeven omdat er ongetwijfeld nog een wijziging van de cijfers zal gaan komen ("definitieve" wijziging begin juli 2014 verwacht). Duidelijk is te zien dat na het zogenaamde "topjaar" 2011 (ruim 22 MWp nieuw SDE vermogen, wat al niet bijster veel was), die hoeveelheid sterk is teruggevallen in 2013, (voorlopig) 14,75 MWp, 33% minder dan in 2011.

Gecertificeerde

productie - voorlopig, nog bij te stellen volume

In deze grafiek ook de tot nog toe door CertiQ bepaalde gecertificeerde

productie in MWh, die echter nog fors toe zal nemen bij de revisie in

juli. De toename t.o.v. de eerste cijfers van 24 jan. 2014 (36,9 GWh

werd 4 april 49,7 GWh) is te wijten aan het feit dat de eerste resultaten

voor december 2013 nu wel zijn meegerekend (data kennelijk nog niet

bekend eind januari 2014). In 2012 zat er uiteindelijk een verschil

van maar liefst 60 procent tussen de eerste en de "uiteindelijk

gereviseerde" jaarcijfers voor de gecertificeerde productie. M.a.w.,

over de uitkomst voor 2013 is nog weinig te zeggen, behalve dan dat

die waarschijnlijk ver van het huidige bereik van de Y-as af gaat vliegen.

Er moeten nog heel wat data van de netbeheerders naar CertiQ toe, kennelijk

heeft dat allemaal niet zoveel haast in Nederland.

In Duitsland zijn er strenge wettelijke voorschriften over data transparantie en publicatie tijdstippen, en zijn de jaar resultaten voor 2013 al lang in grote lijnen bekend. Zelfs bij een branche organisatie als BDEW, die eind januari dit jaar al gedetailleerde tussenresultaten heeft gepubliceerd over 2013! (overzicht). Ook de Duitse hoogspanningsnet dochter TenneT TSO GmbH, formeel onder het Nederlandse Ministerie van Financiën vallend (!), moet voldoen aan alle wettelijke data melding verplichtingen.

Certificaten

aanmaak - weer een vraagteken

Wel is ook al een hoeveelheid aangemaakte certificaten over de productie

van stroom uit hernieuwbare bronnen vastgesteld door CertiQ. Daarbij

moet direct worden gezegd dat het óók elektriciteit kan

betreffen die in voorgaande jaren is opgewekt, dus daar moet met grote

prudentie mee worden omgegaan, voordat daar weer de nodige misverstanden

over ontstaan. Het vreemde hier is echter dat voor drie van de vier

opties die "aanmaak van certificaten" ongewijzigd is gebleven

in de tussentijdse revisie van 4 april (t.o.v. eerste cijfers van 24

jan. 2014). Maar dat de hoeveelheid "aangemaakte certificaten voor

zonnestroom in het jaar 2013" zou zijn gedaald van 60.774

naar 60.718! Ik ben benieuwd wat daar de reden van is geweest, er zijn

opeens 56 "zonnestroom certificaten" verdwenen bij CertiQ?

In het laatste kolommenpaar in bovenstaande grafiek staan de gemiddeldes over de complete getoonde periode (2003-2013) weer, in een licht afwijkende kleurstelling.

Accumulatie

"prestatie" SDE voor zonnestroom 2009-2013

In onderstaande figuur vindt u de laatst bekende gereviseerde gegevens

voor de kalenderjaren m.b.t. (uitsluitend) gecertificeerde

zonnestroom capaciteit en aantallen installaties bij CertiQ in een grafiek.

Tot en met de eerste revisie voor 2013 (4 apr. 2014).

KLIK op plaatje voor uitvergroting

Al met al een wat mij betreft zwaar teleurstellend resultaat, met in de voorlopig gereviseerde cijfers voor 2013 een geaccumuleerd gecertificeerd, bij CertiQ geregistreerd vermogen van slechts 90,5 MWp aan PV-capaciteit vallend onder de (MEP, ondergeschikt, plus) SDE regeling. Waarvan het grootste deel sinds de start van de SDE op 1 april 2008, 6 jaar geleden (!) gerealiseerd is. Met nog steeds slechts 11.123 gecertificeerde participanten (inclusief de paar honderd overgebleven MEP systemen). Wat beslist géén signaal is dat met de SDE een "decentrale revolutie" is voortgebracht in die 6 jaar tijd.

Want alleen al in Vlaanderen staan er bijna 231.000 volledig gecertificeerd bemeten PV-installaties (data statistieken VREG), in Italië zo'n 550.000 (data statistieken GSE), UK heeft, ondanks een zéér late start, er inmiddels al 464.000 (zie eerdere bericht van vandaag), en voormalig wereldkampioen Duitsland zit volgens de branche organisatie BSW Solar alweer op zo'n 1,4 miljoen volledig gecertificeerd bemeten PV-installaties (pdf "Photovoltaik" van deze pagina). De fossieler georiënteerde BDEW houdt het vooralsnog op 1,3 miljoen). Van zeer klein, tot enorm groot. Dát, geachte lezer, zijn "decentrale revoluties", niet het jammerlijke, continu "gemaximeerde" gedoe in NEEderland.

Wijzigingen

alle vier opties "duurzame" stroom CertiQ 2012-2013

In de laatste grafiek geef ik de wijzigingen die bij CertiQ zijn opgetreden

in het geaccumuleerde aantal installaties en het daarmee gepaard gaande

opgestelde vermogen (voor PV: DC capaciteit generator, rest AC vermogen).

Daarbij heb ik drie data meegenomen. Ten eerste de gereviseerde data

voor 2012 (bespreking). Vervolgens

de eerste, voorlopige resultaten voor 2013 van 24 jan. 2014. En tenslotte

de gereviseerde (ook nog steeds voorlopige) data van 4 april 2014. De

bijbehorende cijfers voor aantallen installaties vindt u in de linker

Y-as, die voor de vermogens zijn weergegeven in de rechter Y-as (in

MW).

KLIK

op plaatje voor uitvergroting

In de grafiek heb ik alleen van de opties waarbij er "duidelijk zichtbare" wijzigingen zijn opgetreden tussen 2012 en 2013 de data er bij gezet voor de helderheid. Onderaan vindt u diverse datalijnen die nauwelijk zijn gewijzigd over de getoonde periode. Alleen voor PV heb ik een uitzondering gemaakt, het vermogen (onderste getrokken oranje lijn) is weliswaar duidelijk gestegen (van 75,77 kWp eind 2012 naar 90,52 kWp [voorlopig] eind 2013), maar dat is op deze schaal met alle opties lastig zichtbaar te maken zonder kunstgrepen.

Biomassa heeft natuurlijk een hoge impact omdat het qua vermogen al snel om installaties van (vele) "megawatten" gaat. In de revisie van 4 april 2014 is er sprake van 257 installaties met een totaal vermogen van 6,2 GW en een gemiddeld vermogen van 24 MW per stuk. Er werden tot nog toe 3 exemplaren meer gemeld dan in 2012, maar tegelijkertijd ook 213 MW minder vermogen. Wat zou kunnen duiden op het uit de MEP regeling lopen van enkele grotere installaties (al gesignaleerd in prognose rapport door Agentschap NL).

Voor waterkracht valt weinig te melden, behalve dat er 1 installatie is "weggevallen", met kennelijk een capaciteit van slechts 30 kilowatt, tussen 2012 en 2013.

Zonnestroom liet, zoals reeds gemeld, een stijging zien van "slechts" 337 gecertificeerde installaties tussen 2012 en de eerste revisie van de cijfers voor 2013. Dat leidde tot een toename van 14,75 MWp aan capaciteit, zwaar tegenvallend.

Windkracht tot slot liet na een aanvankelijke daling van 4 installaties / parken (1e cijfers 2013 t.o.v. gereviseerde cijfers 2012) uiteindelijk een lichte groei zien van 9 "stuks". Waarbij het opgestelde vermogen toenam met 111,84 MW. Netto dus gemiddeld 12,4 MW per "stuk", wat er op duidt dat het bij die cijfers kleine windparkjes met een paar turbines heeft betroffen. Deze cijfers zullen zeker nog aanzienlijk worden bijgesteld, want de statistici van het onderzoeksbureau van Bosch & van Rijn hebben voor 2013 een toename van 112 windturbines geteld met een gezamenlijk vermogen van maar liefst 304 MW. Daar zitten forse projecten bij zoals Prinses Alexia park, met 36 Repower turbines met een gezamenlijk vermogen van 122,4 MW.

In totaal kwamen er sinds 2012 in de (bijgestelde) gegevens van CertiQ netto 348 participanten bij in de 2013 revisie van 4 april 2014 (grotendeels PV installaties met gering vermogen), maar er ging netto bezien 87 MW opgesteld vermogen van af t.o.v. het voorgaande jaar. Ik ben benieuwd wat het eindresultaat zal worden als de "definitieve" CertiQ cijfers voor 2013 bekend gemaakt zullen gaan worden. Ik verwacht, ondanks de - nog steeds veel te moeizame - bijbouw van windturbine vermogen, geen al te schokkende resultaten te zullen gaan zien. Nederland blijft op het vlak van "meters maken" op het vlak van nieuwe duurzame capaciteit een bizar slecht presterend landje.

6 april 2014: CertiQ update maart 2014: nog steeds niet bijgeplust. Na de vorige "artificiële cijfers" van CertiQ m.b.t. de nieuwe PV-capaciteit en aantallen installaties ("participanten"), voor januari 2014 en februari 2014, is het niveau nog steeds niet op dat van de tot nog toe vastgestelde "maximale cijfers" in het maandrapport voor november 2013 terecht gekomen. Zoals duidelijk wordt uit de volgende twee grafieken die ik van de doorlopende maandrapportages heb gemaakt:

Weliswaar is er ook in maart 2014 weer een "positief aantal [netto!] bijschrijvingen" vastgesteld, 118 stuks. Dat aantal was wel weer lager dan de voorgaande maand, toen er 206 geregistreerde participanten [netto] bij kwamen (rode curve). Bovendien blijkt uit de accumulatie in de gele curve, dat nog steeds het "maximale" niveau van november 2014, 11.088 participanten, niet is bereikt. Eind maart 2014 zat CertiQ nog gaandeweg de revisies vanwege de kennelijk noodzakelijke "herinschrijvingen in het register" van participanten, nog steeds maar op 10.935 stuks, 1,4% lager bij de aantallen.

Bij het bij CertiQ geregistreerde totale geregistreerde nominale vermogen bleef de teller eind maart steken op 87,873 MWp, wat nog 0,4% onder het geaccumuleerde (MEP + SDE + SDE+) volume lag, eind november 2013.

In wat grotere detail de progressie sinds december 2009 met in blauw de geaccumuleerde aantallen bij CertiQ geregistreerde zonnestroom installaties. En in geaceerde roze-blauwe kolommen het "veronderstelde" aandeel SDE installaties. Waarbij uitgegaan is van de in het Agentschap NL MEP/SDE jaarverslag 2012 geaccumuleerde hoeveelheid van 521 "MEP" installaties (afgetrokken van totaal in maandrapportages CertiQ). SDE / SDE+ domineert het totaal, en zal bij uit de MEP regeling wegvallende installaties de komende jaren de facto "vrijwel het gehele volume" gaan vertegenwoordigen op termijn, als er op dit vlak verder geen zaken structureel gaan veranderen.

Nog steeds is er een "gaatje" wat niet is ingehaald, wat goed onderbouwde uitspraken over "maandelijkse progressie met de nieuwbouw als gevolg van implementatie van SDE / SDE+ regelingen" tot een zinloze excercitie maakt.

Grafiek uit het CertiQ maandrapport voor maart 2014. De rode lijn geeft het geaccumuleerde vermogen PV-installaties weer. Sinds januari 2014 vertoont deze duidelijk een knik omlaag, en het niveau is anno maart 2014 nog lang niet op het "oude" niveau van eind vorig jaar. Nog steeds moeten dus participanten wier installaties "slechts" 5 jaar een certifcaat krijgen, deze herinschrijven. Hoe lang dit allemaal nog gaat duren is onduidelijk. Voor statistici is dit een nachtmerrie.

Ondanks deze blijvende onduidelijkheden heeft CertiQ inmiddels wel al een reeds eerder aangekondigde correctie over het kalenderjaar 2013 gegeven, zie daarvoor het volgende artikel.

6 april 2014: UK over 2 GW PV "FIT" capaciteit? Al browsend op zoek naar andere informatie kom je wel eens op intrigerende links die er op staan te wachten om te "exploreren". Zo ook een link naar alweer een overzicht van de dik met red tape gevulde Engelse statistieken voor capaciteit van duurzame bronnen.

Ik moest even een datumveld invoeren in het gevonden moois, een overzicht van FIT (met "feed-in tariff" gezegende) installaties in UK, en daar kwam dit uit tevoorschijn (data van periode 1 april 2010 tot en met 6 april 2014):

In de tabel is verder ook te vinden dat er 449.128 residentiële systemen zouden zijn (met al 1,5 GW geaccumuleerd vermogen onder het FIT regime!), 11.888 commerciële installaties (475 MW), 745 "industriële" installaties (58 MW, gemiddelde grootte onder het FIT regime nog relatief bescheiden, 78 kW). En er is een fascinerende categorie met 1.878 stuks "community installations" met een gezamenlijk vermogen van 22 MW (gemiddelde installatie grootte daarvan: 11,7 kWp).

U ziet ook direct, dat alle andere opties (anaerobe vergisting, kleinschalige waterkracht, micro-WKK, kleinschalige windturbines), weinig impact hebben op het gebruik van de FIT regeling. PV claimt maar liefst 98,7% van alle FIT installs, en 86,0% van het daarmee gepaard gaande opgestelde vermogen. Alleen kleinschalige wind stelt wat capaciteit (en vooral natuurlijk ook qua productie van elektriciteit) nog wat voor, de onder de FIT vallende 217 MW heeft een aandeel van 9,1% bij het "opgestelde FIT-vermogen".

Dit voor zover de capaciteit die valt onder het zeer succesvolle FIT regime. De echt grote installaties, zoals de zonnestroomparken waar ook het Nederlandse Oskomera wel pap van lust, vallen buiten dit overzicht (maar onder het Renewables Obligation [RO] regime, wat valt onder het DECC ministerie). En is er dus in totaal bezien al lang veel meer dan 2 GW aan zonnestroom capaciteit gerealiseerd. Volgens het Market Report 2013 van EPIA zou er in UK in 2013 in totaal tussen de 1 en 1,2 GW aan nominaal PV vermogen bijgekomen kunnen zijn. Nog niet duidelijk is hoeveel volume daarvan bestaat uit "grote" PV-centrales onder het ROC regime.

Tot

slot

Het zou desondanks een bescheiden "primeurtje" kunnen zijn,

het lijkt er op dat de pas laat

serieus met zonnestroom gestarte, en al rap fors in

de versnelling gegane Britten al begin april met hun "FIT regeling(en)"

over de 2 GWp geaccumuleerde PV-capaciteit heen zijn. Dat mag best wel

als een prestatie worden gezien voor een land wat bij velen bekend staat

om haar ietwat natte klimaat...

https://www.renewablesandchp.ofgem.gov.uk

1 april 2014: Duitsland februari 2014: verder neergaande lijn bij zonnestroom. Na een korte, kleine "opleving" in de nieuwbouw van PV-capaciteit in (voormalig) wereldkampioen Duitsland, in januari, liet februari weer een triester beeld zien. Er is slechts 110,4 MWp nieuw vermogen bijgekomen verdeeld over 5.411 bij Bundesnetzagentur gemelde installaties, met dus een gemiddeld vermogen van 20,41 kWp per nieuw systeem.

KLIK op plaatje voor uitvergroting

Februari 2014 zette de gemiddeld genomen stapsgewijze uitholling van de nieuwbouw van zonnestroom systemen in Duitsland voort. De grote vraag zal zijn: komt de maandelijkse nieuwbouw vrijwel tot stilstand of blijft het hangen op een - voor Duitse begrippen - zeer laag basis niveau tussen de 100 en 200 MWp per maand?

Ik heb de gepubliceerde Bundesnetzagentur data van de laatste 5 jaar erbij gehaald om de maandelijkse bijbouw in de maand februari in 2014 tegen te kunnen afzetten:

Duidelijk wordt dat, afgezien van het "start" registratie jaar 2009 (zeer koude winter, klassieke "winter rust" bij de nieuwbouw in een land met veel sneeuw), en het voor die maand tegenvallende jaar 2011, het aantal nieuwe PV-installaties (blauwe kolommen) in februari 2014 behoorlijk is teruggevallen t.o.v. de voorgaande 2 jaar. En zelfs iets onder het 6-jarige gemiddelde (5.599) is komen te liggen. Wat capaciteits-bijbouw betreft (groene kolommen), is deze vrijwel gehalveerd t.o.v. die twee jaren. In februari 2014 is het nieuwe volume in MWp al 20% minder dan het zes-jarige gemiddelde (138,5 MWp in februari).

Hierbij moet goed beseft worden, dat gemiddeld genomen in Duitsland de "winter" van 2013/2014 niet erg streng is geweest (in Nederland was die vrijwel non-existent). Dat is een reden des te meer om ongerust te zijn over het lage bijbouw niveau bij de oosterburen. Al blijft 110 MWp gemiddeld op jaarbasis toch een volume van ruim 1,3 GWp vertegenwoordigen - in wat gezien kan worden als een van de meest "verzadigde" PV-markten ter wereld. Met, echter, nog steeds, enorm veel potentie om tot ver over de 50 GWp door te groeien. Het huidige niveau, eind februari 2014, ligt op nog "slechts" 35.996 MWp volgens Bundesnetzagentur. Waarvan, nota bene, 22.467 MWp, ruim 62% alleen al in de gouden jaren 2010-2012 is bijgebouwd. De vraag is of er later dit jaar nog een structurele opleving zal gaan komen.

Wat de detail cijfers betreft zag de nieuwbouw van PV in Duitsland in februari er als volgt uit:

De grootste gemelde installatie was een 7,9 MWp project van de beroemde projectontwikkelaar F&S Solar, in Anklam in de voortvarend grote projecten steunende, voormalig Oost-Duitse deelstaat Mecklenburg-Vorpommern. Voor een artikel over deze nieuwste grote vrijeveld installatie, zie PV-magazine.de van 11 maart 2014. Het park, wat nabij het vliegveld is gebouwd, moest documentatie overleggen dat er geen hinderlijke reflecties voor het luchtvaartverkeer zouden ontstaan. Op de foto is te zien dat de module rijen loodrecht op de landingsbaan zijn gericht. Ook moest er, zoals vaker bij dit soort grote projecten, munitie en ander oorlogstuig uit het projectgebied worden verwijderd voordat er gebouwd kon worden. De werkzaamheden voor dit project hebben wat vertraging opgelopen door een langere vorstperiode, die vooral Mecklenburg-Vorpommern blijkt te hebben getroffen. Al tijdens de bouwperiode, die van begin januari tot en met einde februari liep (en een EEG-vergoedings-geldige installatie opleverde voor het begin van de nieuwe maand), zou een investeerder zijn gevonden die het project zou overnemen. Er zou op jaarbasis met dit ene park 5.500 ton CO2 uitstoot vermeden worden door de productie van zonnestroom.

Vanaf 1 april 2014 zijn de invoedings-vergoedingen voor nieuwe PV-installaties in Duitsland als volgt (gele band):

Voor residentiële systemen tot 10 kWp is er nog "maar" een 20-jarige vergoeding van 13,28 Eurocent/kWh, voor zonneparken van maximaal 10 MWp (hoger: niet vergoed!) is die door de regionale netbeheerder uitbetaalde vergoeding nog maar 9,19 Eurocent/kWh.

Nota Bene 1: Voor de categorieën tussen 40 kWp en 1 MWp wordt in Duitsland onder de laatste revisie van de EEG wet (2012) ook nog eens 10% van de Einspeise Vergütung niet meer uitgekeerd, die moet je zelf verbruiken, of zien te vermarkten. Lukt dat niet, dan heb je pech gehad: 10% van de jaar opbrengst is dan financieel bezien "foetsie". Deze systematiek is officieel ingegaan op 1 januari 2014 (zie document website Erneuerbare Energien).

Nota Bene 2: In Nederland wordt bij residentiële kleinverbruikers (grootste deel van de PV-markt, 70% in 2012 volgens CBS) gesaldeerd voor 22-23 Eurocent/kWh inclusief >70 procent belastingen. Wat dus al extreem veel lucratiever is dan in Duitsland, tenzij er bij een Duitse installatie ook nog zoveel mogelijk zonnestroom zelf wordt verbruikt.

Bij grotere installaties die schuil gaan achter een zogenaamde "kleinverbruik aansluiting" (max. 3x 80 ampère, driefasen aansluiting, zie ook: Informatiecode), zou er in Nederland "van onderaf" worden gesaldeerd, waarbij eerst de "goedkoopste energiebelasting staffel" (de goedkoopste kWh) zou worden gesaldeerd, daarna pas de hogere "staffel(s)". Dit zal per project flink kunnen verschillen in de te bereiken gemiddelde vergoeding per kWh, sterk afhankelijk van de jaarlijkse hoeveelheid zelf verbruikte stroom, en de capaciteit van de aansluiting (die nooit hoger "mag" zijn dan genoemde 3x 80 A). De meest lucratieve business-case zou gemaakt kunnen worden bij boerenbedrijven (met max. 3x 80 A aansluiting), met niet te veel verbruik op jaarbasis, waarbij ook gebruikt gemaakt kan worden van de "tweede energiebelasting staffel" (per 1 jan. 2014 4,31 Eurocent/kWh ex BTW, verbruik 10.000 - 50.000 kWh).

http://www.bundesnetzagentur.de

“F&S Solar“ errichtete acht Megawatt Solarpark vor den Toren von Anklam (11 maart 2014, bericht op website F&S Solar, over Anklam project)

28 maart 2014: Voorjaar, dus druk met zonnestroom 3: Solar Solutions ook in aantocht. En of het nog niet genoeg is, er komt ook weer een grote, spectaculaire zonnestroom beurs. Weliswaar uitsluitend voor professionals/zakelijke bezoekers. Maar als u werkzaam bent in de PV-branche is dat natuurlijk een must-go, daar onder het (nu nog) grootste PV dak van Nederland. Het 2,3 MWp grote Floriade dak, van ("toen nog") NUON en Siemens. Solar Solutions nummer 2 gaat op 16 en 17 april wederom onder "dat dak" worden gehouden, en sinds de eerste, succesvol verlopen beurs in 2013, is de organisatie voortvarend ter hand genomen. Wat begin dit jaar al een vroege "culminatie" had bij de presentatie van het eerste Solar Trendrapport.

![]()

Tijdens de beurs zal door organisator Rolf Heynen de reactie van 6 Tweede Kamer leden op dat Trendrapport worden gegeven tijdens het woensdag avond programma. De door Solar Solutions geconsulteerde personen vertegenwoordigen de coalitie partijen VVD en PvdA, alsmede de grote winnaar bij de laatste gemeenteverkiezingen, D'66, en CDA, GroenLinks en de SP. Ik ben benieuwd wat voor consequenties genoemde politici verbinden aan de door de sector ge-eiste "rust in de tent". Gevraagd is naar hun positie op het gebied van "subsidies", en, uiteraard, gezien pikante uitlatingen van Henk Kamp, over het volgens artikel 31-c van de Elektriciteitswet geregelde "salderen van zonnestroom".

Verder worden er twee "Solar Awards" uitgereikt. Een "Innovation Award" uitgereikt door Claudia Reiner, vice-voorzitter van installatie branche koepel UNETO-VNI. En - natuurlijk - een "Marketing Award" uit te reiken door de eerder al tijdens de Solar Trendrapport manifestatie gevraagde reclame goeroe Eugene Roorda. Wordt het gelukkige bedrijf er eentje met een "sexy uitstraling", zoals Roorda dat graag zag? Of zijn er nog verrassender marketing concepten ontdekt die een extra streepje voor hebben? We gaan het zien, in april.

De beurs, met meer dan 100 exposanten, en naar schatting 6.000 professionele bezoekers is nu al de grootste in de Benelux, en heeft dus haar collega's van Intersolution in Gent, wat sterk lijdt onder de op ijs gelegde eigen Belgische markt, naar de tweede plaats (of wellicht erger nog) verwezen. Dat is het voordeel om in een duidelijke groeimarkt te zitten. De organisatie spreekt - niet verrassend - van grote belangstelling van buitenlandse bedrijven voor de komende beurs in Vijfhuizen/Hoofddorp. Het internationale tijdschrift Photon, altijd vooraan in de rij als het om veelbelovende "nieuwe" markten gaat, is een samenwerking aangegaan met de beurs organisatoren.

Tijdens de beurs zijn maar liefst 24 workshops die gratis bezocht kunnen worden. Een "kleine vergoeding" voldoet voor het volgen van een "introductiecursus zonne-energie".

© Solar Solutions Int.

Het hele spectrum van zonne-energie komt aan bod. Niet alleen de vele gedaantes van PV (zonneparken, verkooptechnieken, energiebeheer, opslag, de diverse omvormer- en optimizer platforms, talloze montage oplossingen, kwaliteits-issues), maar natuurlijk ook het veel te lang ondergeschoven kindje thermische zonne-energie, wat hopelijk een comeback gaat maken.

Marktgroei

2013 nog niet hard afgespijkerd

Of de gesuggereerde "evenveel PV-capaciteit geïnstalleerd

in 2013 als in alle voorgaande jaren" ook daadwerkelijk uit gaat

komen moeten we nog afwachten, omdat CBS pas in mei eerste cijfers over

dat jaar zal publiceren. En er in de voorgaande twee jaren naderhand

al forse bijstellingen (omhoog) gedaan moesten worden op basis van updates

van mijn leverancierslijsten. Maar het is beslist mogelijk, gezien de

ongebreidelde dynamiek op onze PV-markt. Het is dan ook niet verbazingwekkend

dat 80 procent van de gepolste bedrijven in het Solar Trendrapport positief

tot "zeer positief" gestemd was over 2014. Wie weet, gaat

het alweer een record jaar worden, zeker als er in Den Haag geen rare

fratsen (meer) worden uitgehaald.

Data: 16/17 april 2014, Expo Haarlemmermeer Vijfhuizen, officiële naam "Solar Solutions Int." Openingstijden 10h-20h op woensdag, en 10h-18h op donderdag. De beurs is een project van Good!/GVCC BV.

Op de website vindt u alvast enkele noviteiten op het gebied van zonne-energie, waaronder het "indak PV systeem" van Klimaatgarant Solar. En een hoop berichten over de enorme dynamiek van zonnestroom. Een leuke teaser voor een ongetwijfeld weer zeer interessante beurs.

27 maart 2014: Voorjaar, dus druk met zonnestroom 2: The Solar Future NL 6. Het jubileumjaar (en wat voor eentje!) voorbij, stoomt Edwin Koot met zijn medewerkers van het internationale informatie platform SolarPlaza voort in de vaart der volkeren. Editie 6 staat op de agenda, op 27 mei 2014, in de 110 jaar geleden door de nog zeer jonge Koningin Wilhelmina geopende Beurs van Berlage, aan het sjieke Amsterdamse Damrak.

![]()

Het zal beslist weer een zeer interessante bijeenkomst gaan worden. Want de Nederlandse zonnestroom markt gist en kolkt, en bruist en briest. Overal in het land worden zonnepaneeltjes gekocht en op daken (en zelfs soms, meestal op zeer bescheiden schaal, "op bodem lokaties") aangelegd. En al lang niet alleen meer door particulieren, die in 2012 volgens het CBS nog 70% van de totale capaciteit hadden staan. Bedrijven hebben eindelijk ook "het licht" gezien, de altijd naar kansen kijkende boeren gingen hen daarin al voor, en zijn de afgelopen tijd massaal van bil gegaan met de paneeltjes. En echt niet alleen maar omdat er nu subsidie is om asbest voor zonnepanelen te vervangen. Zeker boeren met een niet al te hoog verbruik, en en leuk dak, plaatsen gewoon zonnepanelen, vaak met hulp van EIA en/of VAMIL e.a. belasting constructies. De wat grotere projecten sco(o)r(d)en vaak een SDE beschikking mee al mogen die per SDE 2014 (1 april open gaand) niet meer stapelen met de EIA.

Daarnaast zijn er al enkele opvallend "grote", zeer "on-Nederlandse" projecten gerealiseerd, nota bene in een periode dat de door velen beklaagde anti-dumping maatregelen van de Europese Commissie al lang zijn ingevoerd. Kennelijk heeft dat voor velen niet geleid tot het bedienen van de rem hendels. Maar is het wellicht zelfs wel aanleiding geweest om het gaspedaal nog even extra diep in te drukken. Zoals recente projecten als Amsterdam Arena (>1,1 MWp, eerste panelen inmiddels gelegd), landgoed Scholtenszathe (1,3 MWp, Drenthe, 3 maart 2014 geopend door niemand minder dan Henk Kamp van Min. EZ), of het al lang functionerende halve MWp PV project ingebouwd in het glazen dak van het op 13 maart 2014 opgeleverde nagelneue Centraal Station van Rotterdam. Om reeds aangekondigde, spannende projecten van 3.200 resp. 2.500 modules bij agrariërs maar even te verzwijgen.

Emotioneel...

Dat het allemaal niet (alleen) om de pecunia hoeft te gaan,

toonde een übersized banketbakker aan die op zijn forse

complex in het Noord-Hollandse Broek op Langedijk een PV-projectje met

1.082 modules (270 kWp) liet aanbrengen en die kennelijk stelde dat

het "meer een emotionele beslissing was dan een rekenkundige"

(samenvatting

Groene Courant). Mij verbaast niets meer, in ieder geval. Ik geef

u op een briefje: er komt beslist nog veel meer aan...

De door mij gedetailleerd uitgewerkte recente forse update van de capaciteit opgenomen in het (onvolledige, niet alle PV-projecten dekkende) PIR register van de netbeheerders bij Klimaatmonitor (medio februari 2014), heeft al laten zien dat we heel wat kunnen gaan verwachten. Natuurlijk in eerste instantie: betreffende de nog lang niet duidelijk geworden capaciteits-bijbouw in het jaar 2013. Inmiddels ben ik weer gevraagd om een update van mijn wederom fors groter geworden leverancierslijst te versturen naar het CBS. Er zijn weer tegen de 250 bedrijven die "PV-hardware aanbieden" bij gekomen sinds mijn laatst aan CBS verstuurde lijst (aug. 2013). Wederom: bedrijven van zeer divers pluimage, met recent zelfs een sauna leverancier die zonnepaneeltjes er naast doet (je moet toch wat, in crisistijd...).

Deels betreft dit trouwens al langer op de markt acterende (vaak kleine) firma's, installatie bureaus met expliciet aanbod (al dan niet na indienen offerte verzoek), die nog niet op mijn netvlies waren gekomen. Ik ben derhalve weer zeer nieuwsgierig wat er door al die bedrijven in 2013 is verkocht aan de eindverbruikers, groot tot klein. En wat er eventueel nog uit de goochelhoed zou kunnen komen voor eerdere jaren (want die bedrijven "kende" CBS natuurlijk ook niet tot aan de laatste update van mijn lijst). Het is aan de paar medewerkers van het CBS om al die gegevens op tafel te krijgen. Die gaan het weer erg druk krijgen, en wellicht een forse telefoon nota moeten gaan inboeken op de helaas veel te beperkte begroting.

Wederom ben ik door SolarPlaza gevraagd om een synthese van de Nederlandse markt te presenteren op de aankomende The Solar Future conferentie. Dat zal lastig worden, omdat er zoveel is geschied in ons land, en de markt chaotisch blijft, en zeer dynamisch is. Maar ik ga mijn stinkende best weer doen, en zal er de komende twee maanden weer flink zoet mee zijn. Ik hoop e.e.a. weer in enkele "verfrissende" plaatjes tot u te kunnen brengen.

Mooie vertegenwoordiging

tijdens TSF NL 6

Er zijn weer

enkele grote namen aangekondigd op het programma. Zoals Jeremy Leggett,

die als non-executive chairman van de firma Solarcentury

(al een tijdje met vertegenwoordiging voor de Benelux, in het Brabantse

Helmond), zelfs de Engelsen op hun thuismarkt verbaasd doet staan over

de groei van het bedrijf. Een bedrijf waar trouwens de ons welbekende

ex-directeur van het ter ziele gegane Scheuten Solar, Frans van den

Heuvel, CEO van is geworden. En waar tevens enkele andere Nederlanders

werkzaam zijn, die een rijk PV verleden achter de rug hebben bij Nederlandse

firma's als Shell Solar, Scheuten Solar, en het ook recentelijk gefailleerde

Sunconnex. De van Scheuten bekende PV projecten Ecopark

Waalwijk en het samen met Greenfever ontwikkelde, 2,7 MWp grote

zonnepark

in Veurne, West-Vlaanderen, België, staan inmiddels in de "project

portfolio" van Solarcentury vermeld. Het laatste is gecofinancierd

door Triodos via het Renewables Europe Fund, waar de webmaster van Polder

PV ook al enkele jaren een microscopisch aandeeltje in heeft...

Thierry Lepercq van Solairedirect, de grootste PV-ontwikkelaar van Frankrijk, zal ongetwijfeld de nadruk leggen op hun streven om een van de eerste bedrijven ter wereld te zijn die zonnestroom kan produceren en vermarkten "zonder enige vorm van subsidie".

Reikhalzend zullen velen uitkijken naar de presentatie van Prof. Dr. Ing. Michael Sterner van de Ostbayerische Technische Hochschule (OTH) Regensburg, die zijn ideeën zal openbaren over opslag technologieën. Die voor de verdere uitbouw van energie uit hernieuwbare bronnen in met name grote markten als Duitsland zullen moeten worden ingezet op de middellange termijn. Sterner is o.a. een van de grondleggers van de "Power to Gas" technologie, waarbij tijdelijke overschotten van bijvoorbeeld windturbine parken omgezet worden in methaan (gebruik makend van bijv. CO2 uit lokale biomassa vergisters). Wat na zuivering in het bestaande gasnet opgeslagen kan worden. Wat - in Duitsland - een enorme opslag capaciteit heeft die vele maanden kan overbruggen. Er zijn proefprojecten in megawatt schaal opgestart bij o.a. Audi en door energie moloch E.ON. (Falkenhagen, oost Duitsland). Misschien komt het veelbesproken Kombikraftwerk project, waarbij bronnen als windenergie en zonnestroom gezamenlijk met een biomassa project en een variabele last werden doorgemeten om te kijken hoe stabiel hun gezamenlijke output kon worden gehouden, ook wel ter sprake.

Professor Wim Sinke, terecht winnaar van de Becquerel Prize in het najaar van 2011, hoef ik niet meer aan u voor te stellen. Ongetwijfeld zal de laatste stand van zaken op het gebied van technologische ontwikkeling, kostprijs, en "marktpenetratie" wereldwijd langskomen. Maar ik verwacht ook pikante prikkels richting de benodigde kwaliteits-bewaking van de chaotische Nederlandse markt. En natuurlijk beschouwingen over de "gigawatten" capaciteit die er aan moeten komen om zonnestroom in ons land echt op de plank te krijgen. Met name ook waar het de esthetiek betreft, Sinke's nieuwste stokpaardje. Misschien dat Wim dan antwoord kan/wil geven op het volgende voorbeeld wat ik in 2013 aantrof in Heemstede:

Mogelijke reacties (make your choice):

Overigens kan ik meteen de gemoederen gerust stellen. Vlak bij dit huis staat een van de mooiste vrijeveld installaties van Nederland. Die van Waternet, aan de duinrand. Zie artikel met panorama foto...

En verder

Ook met belangstelling kijken we uit naar een man afkomstig uit de financiële

wereld, oprichter van De Hypotheekwinkel, De Verzekeringswinkel en Hal

Makelaardij, Ron

Verschoor. Hij is medeoprichter van HollandsGrond,

en al rap in het zonnewereldje gedoken. Waarbij hij met een zeer ambitieus

initiatief de markt betrad, Zonnegrond.

Wat ongetwijfeld voor het nodige spraakwater bij de planners van #postcoderoos

projecten zal gaan zorgen. Als mijn inschatting correct blijkt. Op 1 maart

2014 zou er al een zesde deel van de eerst geplande 6.000 zonnepanelen

(1,5 MWp) op het industrieterrein in het Noord-Hollandse Langedijk zijn

verkocht. Ik ben benieuwd naar zijn presentatie!

Welkom ook aan Henri Bontenbal, veel-twitteraar, vlijmscherp commentator, kritisch blogger, al jaren nauw gelieerd aan het CDA, en tevens een tijdje met eigen advies bureau. Hij zal - hoe kan het ook anders - de tot steeds scherpere standpunten in Den Haag leidende salderingsregeling voor residentiële PV tegen het brandende zonlicht gaan houden. Al heeft hij dat verpakt in de titel "de salderingsregeling van de toekomst". Mensen die zijn twitter account goed volgen, weten, dat dan de bekende afkorting "FIT" waarschijnlijk zal passeren...

Vanuit de inmiddels al flink uitpakkende huursector zal Ronald Franken, in het laboratorium opgegroeid met PV, en die al een tijdje Atrivé voor de huursector adviseert, aantreden. Hij zal het vooral over de financiering van "10.000 woningen met PV" gaan hebben. Maar hij heeft een zeer brede kennis in huis en is op veel vlakken te benaderen als specialist in zonnestroom.

Nog meer sprekers

Verder treden mensen uit verschillende disciplines aan zoals Chris

Goemans van The

Blue Deal, vanAtotZon,

en CSG Workx. Michel

Chatelin van Eversheds, specialist op wetgevings-gebied, en hard

nodig om in de chaos van de Nederlandse "wet"geving een lijn

te (proberen te) ontdekken. Verder spin in het web Paul

van den Hout, oprichter van The

Sustainables, én van de residentiële poot (OSH) van het

beroemde Oskomera, én een van de breinen achter het WeGenerate

concept (Stichting Doen). Hij zal waarschijnlijk spreken over de complexe

wereld van het opschalen van de "ontzorging van de consumenten markt"

m.b.t. PV.

Marc Londo zal vanuit ECN een poging zal wagen om de financiële impact van de beroemde (beruchte?) salderingsregeling onder het vergrootglas te gaan leggen. Mooi, weer een grafiek minder die ik hoef samen te stellen... ;-)

Anne Marieke Schwencke, met haar eigen bureau Asisearch, zwaar onderschat onafhankelijk onderzoekster, die net weer een puik stuk werk over coöperatief Nederland heeft afgeleverd samen met het Planbureau voor de Leefomgeving.

Ronald Serné zal zijn Nulenergiewoning concept gaan uitleggen aan het ongetwijfeld heftig geïnteresseerde publiek "dat wil ik ook wel!"

Matthijs Hisschemöller raakte bekend tijdens zijn - mislukte - poging om de dreigende ondergang van NUON - Helianthos te voorkomen door particulier kapitaal aan te trekken voor het veiligstellen van de patenten. Gelukkig bleek later via het op het allerlaatste moment ingestapte Hyet, die de fabriek in Arnhem voor een prikkie kon overnemen, er toch weer een spannend vervolg te komen wat inmiddels zelfs tot commerciële productie lijkt te gaan leiden. Hisschemöller is nu actief in het zeer interessante postcoderoos project DE Ramplaan in Haarlem, waarbij collectief zo'n 1.350 zonnepanelen op het dak van de Fablohal geëxploiteerd zullen gaan worden.

Tot slot zal Hans van der Vlist in zijn hoedanigheid van voorzitter van e-Decentraal, die de organisatie inmiddels zodanig heeft ingericht dat uitsluitend vertegenwoordigers van de (echt) decentrale belanghebbenden in het bestuur zitten, zich richten op het brandende thema: "Is PV een bedreiging of een kans voor de energiebedrijven?" Misschien zijn diegenen die regelmatig "over de grens heen kijken" en die al jaren de ontwikkelingen in het stormachtige buitenland volgen, al lang overtuigd van het antwoord. Ik ben benieuwd of de heer van der Vlist die mensen van hun standpunt af kan brengen...

Dit zijn nog niet alle sprekers, er moeten nog wat posities ingevuld worden. Tot nog toe al zeer interessant wat Edwin Koot en zijn medewerkers bij elkaar hebben weten te krijgen. Een leuk en zonder meer boeiend programma!

En Edwin Koot zelf? Begonnen als chemicus, "maar" al vele jaren chronisch verliefd op zonnecellen (een overigens erg chemisch goedje...), en het hartstochtelijk promoten van fotovoltaïsche opwekking van elektriciteit? Die gaat ons vast weer op een spetterend intro met de globale ontwikkelingen trakteren. En ongetwijfeld weer, met zijn hard werkende, globaal opererende ploeg medewerkers, verwennen in een prachtige ambiance. Dat gaat vast goed komen, ik wens jullie veel sterkte met de organisatie. Komt u ook naar TSF NL 6? Ja toch zeker?

27 maart 2014: Voorjaar, dus druk met zonnestroom 1: update inkoopacties lijst. Het zal u niet zijn ontgaan, het is voorjaar (een winter hebben we niet gehad), de pruimenboom staat haar bloesem naar buiten te proppen, de zon schijnt, en ... de zonnepanelen vliegen ons om de oren. In drie berichtjes even een update van activiteiten in een spetterende groeimarkt, genaamd Nederland (ditmaal zonder EE...). Hier de eerste.

Ik heb inmiddels mijn zonnepanelen inkoopacties overzicht bijgewerkt (zonder de pretentie te hebben dat het volledig is, daarvoor is de markt te onoverzichtelijk). Ik tel momenteel 176 inkoopacties, waarvan een deel al is "afgesloten", een deel aan 1 of alweer een 2e vervolg bezig is, er nog heel wat "lopen" wat uitvoering betreft, en er een paar nog nat achter de oren de eerste stapjes op de vruchtbare aarde hebben gezet. Naast de nodige "plannetjes" waar ik verder nog geen aandacht aan heb besteed voordat die echt een (serieuze) actie hebben opgetuigd. De verscheidenheid is verpletterend, van zeer klein tot zeer groot, van puur ideastische gedreven tot extreem commercieel. En alles wat er tussen zit. Het gebeurt.

Hierbij ook weer even mijn dank aan Speksteenkachel, een actief internet schuimer en twitteraar uit het oosten des lands, die me vol propt met nieuwe aanwinsten, inclusief diverse (zonnepanelen) inkoopacties. Wordt zeer gewaardeerd, al moet ik af en toe flink bijgassen om hem bij te houden... ;-)

Mailing

Ik ga binnenkort een mailing uitzetten om te proberen te achterhalen

wat al die inkoop acties nu feitelijk aan (nieuw) PV vermogen (dan wel

aantallen installaties / panelen) hebben opgeleverd. Mocht u geen mail

ontvangen binnen 2 weken, en u heeft een of meerdere zonnepanelen "inkoop

acties" georganiseerd, wilt u dan s.v.p. de realisatie

data aan mij sturen

(verkocht vermogen in kWp, aantal huishoudens, evt. aantallen modules).

Met een eventuele verwachting wat u dit jaar (2014) denkt te

gaan afzetten middels dat typisch Nederlandse fenomeen "inkoopactie"?

Idem voor de grotere projecten op huurwoningen (die ook als "een

soort inkoopactie voor huurders" kunnen worden beschouwd. Met hartelijke

dank, ik ga op The

Solar Future op 27 mei 2014 proberen een totaal aandeel van

die inkoopacties in "de markt" te bepalen.

Energiek

Leiden continueert inkoop actie

Om bij de

eigen leest te blijven: in mijn woonplaats Leiden, is na de eerste 40

huishoudens in mijn eigen wijk, actie

in de Stevenshof, door de organisator Energiek Leiden inmiddels

een tweede actie in de oudere, lommerrijke Merenwijk (grenzend aan Warmond,

aan de andere kant van de stad), opgestart. Er worden PV-systemen met

250 Wp modules van het Chinese merk DMEGC met omvormers van het Chinese,

door de staat ondersteunde bedrijf GoodWe aangeboden. En er is voorts

een mogelijkheid om subsidie van de gemeente te gebruiken voor isolatie

maatregelen in huis. Vanavond, 27 maart, en op 3 april 2014 zijn er

informatie bijeenkomsten. Bij beide trajecten is via Energiek Leiden

ook nog de ook in de Stevenshof gehanteerde "burenkorting"

te scoren. Waar dat toe kan leiden, ziet u op de volgende foto's...

Er stroomt steeds meer duurzaam opgewekte energie door Leiden

KLIK op foto voor uitvergroting

^^^

Burenkorting voor zonnepanelen via Energiek Leiden op de Annie van Hattemstraat

(Stevenshof, Leiden)

^^^

Idem, hoop buren blij aan/rond de Maria Rutgersweg (Stevenshof, Leiden)

De molen op de achtergrond is de minimaal al sinds 1811 bestaande Zuidwijkse

Molen

aan de Veenwatering (Wassenaar)

^^^

(Ook) vanaf ons dak zichtbaar deze nieuwe, bijna plat op het platte

dak liggende installatie,

mogelijk ook via Energiek Leiden aangeschaft, aan de Wilhelmina Bladergroenweg

^^^

Tot

slot onze eigen buren niet vergeten: deze familie breidde hun oude,

in 2001

gekochte Shell Solar setje (met 6 108 Wp modules van elk 0,94 m²),

via Energiek Leiden,

uit met 6 250 Wp joekels, elk 1,63 m², van de grootste PV producent

ter wereld,

het Chinese Yingli Green Energy. U ziet hier in een oogopslag de enorme

technologische ontwikkeling in ruim twaalf jaar tijd op 1 dak liggen.

^^^

Een tweede buurman had meteen de hoofdprijs te pakken en scoorde met

11 Yingli modules (2,75 kWp) meteen de hoofdprijs (incl. burenkorting):

hij heeft nu de grootste PV-installatie op ons complex, dankzij Energiek

Leiden. Pionier Polder PV (die linksonder een "shelletje"

uitlaat

als een hondje) moet het "slechts" met 1,34 kWp stellen op

het dak

(maar verbruikt niet zoveel stroom)...

http://www.energiekleiden.nl/index.php?page=41

(ervaringen van participanten inkoopactie Stevenshof Leiden)

http://www.energiekleiden.nl/index.php?page=49

(inkoopactie Merenwijk Leiden)

http://www.energiekleiden.nl/index.php?page=53

(actievoorwaarden nieuwe zonnepanelen actie)

S.v.p. op copyright mededeling letten:

Overzicht

"inkoopacties zonnepanelen Nederland"

Andersoortige "collectieven",

"zonnepanelen op vreemd dak", "postcoderoos" e.d.

(opzet op aparte pagina)

21 maart 2014: Nieuw record vermogen zonnestroom België op 20 maart 2014 + toegift Eneco België + correctie Eneco (onderaan). Dat zat er natuurlijk aan te komen, en dat gebeurde ook. Om kwart voor een 's middags, op 20 maart 2014, bereikte de gemiddelde kwartierwaarde voor de "Corrected Upscaled Measurement" waarde van het fotovoltaïsche output vermogen in België een nieuw record van 2.067,25 megawatt (AC). Dat ligt ietsje hoger dan het record van 20 april 2013, toen 2.061,8 MW werd aangetikt. Het verschil is dus slechts bescheiden, minder dan 0,3%.

Uiteraard heb ik van dit heuglijke feit meteen een leuk grafiekje gemaakt:

KLIK op plaatje voor uitvergroting

Verwacht mag worden, dat - zeker bij een frisse buitentemperatuur en - stralend heldere hemel, dit nieuwe record beslist alweer snel gebroken zal kunnen gaan worden, ondanks de bijna op ijs gelegde zonnestroom markt in België wat de nieuwbouw van PV-capaciteit betreft.

Overigens heeft het hier onder geciteerde artikel op de Belgische Eneco website het over 12h30. Als je de datafile bekijkt van ELIA is het record op 20 maart een kwartier(waarde) later gevestigd (kwartierwaarde 12h45, die van 12h30 had een waarde van 2.058,91 MW), zoals ik in de grafiek heb aangegeven.

Als ik vier aaneengesloten kwartierwaardes in de ELIA dataset neem, kom ik op een maximale gemiddelde kwartierwaarde van 2.059,91 MWac bij de afronding van de laatste van genoemde vier waardes, om 13h15 op dezelfde dag.

Eneco claimde in hun bericht dat het record van ruim 2 GW het equivalent zou zijn van (de AC output van) "twee grote kerncentrales".

Eneco België

Het bedrijf stelde in het persberichtje ook zelf "over 73.873 zonnepanelen

te beschikken", met een gezamenlijk vermogen van 176 MWp.

Wat 6% van alle PV-installaties in België zou omvatten (waarmee

geclaimd wordt dat België momenteel op 2,93 GWp vermogen zou zitten).

In september 2012 was

dat nog slechts 20 MWp in de hele Benelux. Inclusief Frankrijk was

dat eind 2012 ook nog slechts 29,5 MWp (jaarverslag

2012, p. 29). In dat jaarverslag stond de volgende passage: "In

België realiseerden wij een flink aantal projecten, waaronder negen

locaties bij Wienerberger (steenfabrieken), tien locaties in het bezit

van de gemeente Destelbergen en negentien locaties in het bezit van

de provincie Oost-Vlaanderen".

Onduidelijk is of al die projecten in genoemde "20 MWp in Benelux" zitten, of dat die de enorme groei naar de geclaimde "176 MWp anno 20 maart 2014" kunnen verklaren. En/of dat het bedrijf wellicht bestaande, hoogst lucratieve PV-projecten in België heeft opgekocht, die nog vele jaren lang van groencertificaten zullen gaan genieten met een extreem hoge waarde van 45 Eurocent per kilowattuur.

In het jaarverslag over 2013 vinden we op pagina 47 deze passage: "In 2013 breidde Eneco het aantal zonne-energieprojecten en power purchasing agreements flink uit, waardoor de capaciteit in zonne-energie van 18 naar 52 MWp werd uitgebreid". Die "18 MWp" staat al op gespannen voet met de voor 2012 gemelde 29,5 MWp inclusief Frankrijk.

Op de volgende pagina: "In België hebben we onze portfolio uitgebreid met 39 projecten, verspreid over Vlaanderen en Brussel met een totale capaciteit van 14,2 MWp. Zo voerden we een project uit bij autofabrikant Audi (3,6 MWp), het grootste project dat we in de Brusselse regio realiseerden, en ontwikkelden we een portfolio met 28 zonneparken van Prosolar Invest II". Met name dat laatste duidt op bestaande parken die zijn overgenomen. Maar nog steeds is genoemde 52 MWp in 2013 voor Eneco als geheel (dus inclusief België, Frankrijk, NL, etc.), nog slechts 30 procent van het op 20 maart 2014 door de Belgische dochter genoemde enorme volume van 176 MWp.

Heeft Eneco in een paar maanden tijd begin 2014 124 MWp aan (deels Belgische?) zonneparken opgekocht??? Zelfs als je daar het "begin 2014" op te kopen 10,2 MWp Sevor Farm project in de UK (eerste zonne-energie investering daar) er bij rekent? Ik waag dat toch te betwijfelen. Want als we terugkeren naar het oorspronkelijke statement, zou uit de persbericht claim "73.873 zonnepanelen, samen goed voor 176 MegaWatt piek vermogen" namelijk onverbiddelijk moeten volgen dat die PV-modules een gemiddeld nominaal vermogen zouden moeten hebben van ... 2.382 Wattpiek per stuk. Dus volgens mij is er hier weer eens ergens iets goed fout gegaan in de cijfer interpretaties dan wel biervilt berekeningetjes van de persdienst van Eneco (België). Want Eneco zal best projecten hebben uitgevoerd, of gekocht, met "krachtige" PV-modules. Maar het krachtigste commerciële module wat ik ken is nog steeds een Amerikaans (fors geprijsd) SunPower beest, X21-345, met een respectabel vermogen van 345 Wp en een spectaculair module rendement van 21,5% (datasheet). Dat 345 Wp module vermogen (al 3 en een half maal zo krachtig dan mijn oude Shell Solar paneeltjes), is slechts 14% van het resultaat van dat hoogst onwaarschijnlijke sommetje wat volgt uit de door de Belgische Eneco dochter opgegeven data...

Voor nagekomen correcties van Eneco België: lees verder...

Nagekomen: Eneco corrigeert rap persbericht...

Correcties van Eneco België n.a.v. mijn commentaar in het artikel hier boven. Gisternacht (20 maart 2014) stond nog dit stukje in het Eneco persbericht:

KLIK op plaatje voor uitvergroting

Oorspronkelijk: "73.873 zonnepanelen", "176 MWp", en "6%" van PV-systemen België.

Vandaag, 21 maart 2014, rond 11h28, was opeens een gecorrigeerd exemplaar te zien:

KLIK

op plaatje voor uitvergroting

In het gecorrigeerde persberichtje staat nu opeens "140.000 zonnepanelen" (90% méér dan in oorspronkelijke versie), "32 MWp" (slechts 18% van opgave in de oorspronkelijke versie), resp. "1%" van PV-systemen in België (een zesde deel van claim in oorspronkelijke versie). Met deze gegevens komt de nieuwe claim uit op een gemiddeld vermogen van 229 Wattpiek per paneel. Dat lijkt me een heel wat "correcter" beeld geven van de huidige context. Die "32 MWp" slaat nu dus op het vermogen in uitsluitend België (bevestiging op Twitter), i.v.m. de in het jaarverslag over 2013 genoemde "52 MWp totaal" (voor heel Eneco, dus ook in landen buiten België, waarschijnlijk met name in Frankrijk, in Nederland staat nog niet zoveel "Eneco vermogen").

Tevens wordt met deze nieuwe getallen (met name: "1%") gesuggereerd dat het totale PV-vermogen in België zou uitkomen op zo'n 3.200 MWp (3,2 GWp). Echter, mij is lang geleden al duidelijk gemaakt door VREG, dat zij het AC vermogen van de omvormers als maatstaf nemen voor "opgestelde capaciteit" in Vlaanderen, omdat ze van veel oude installaties het DC vermogen van de PV-generator (nominaal vermogen van de gebruikte PV-modules) niet kennen... Europese branche organisatie EPIA heeft deze issue ook aangesneden in hun Global Market Outlook for Photovoltaics until 2016 rapportage (p. 10, "AC-DC numbers: counting comparable numbers", België, Spanje, en Zwitserland zouden hun opgaves doen in AC capaciteit).

In ieder geval dank aan Eneco België voor het herstel (en voor het inmiddels verschenen "compliment aan Polder PV op Twitter"). Laat dit een waarschuwing wezen om voortaan de persberichten wat zorgvuldiger op te stellen...

https://twitter.com/EnecoBE/status/446972941121892352

Op naar het volgende record momentje...

Solar-PV

power generation data ELIA

http://www.eneco.be/nl/nieuw-belgisch-record

(bericht van 20 maart 2014, met op 21 maart herstelde cijfers...)

Record

breaking day for solar in Belgium: 20% of demand at 12:30 pm (Jasper

Hörmann nam direct de volgende ochtend mijn grafiek over in zijn

blog, verzweeg de onmogelijke getallen van Eneco, en nam het een kwartier

"te vroege" piek tijdstip over van het energiebedrijf)

Screendump

uit de door mij bewerkte ELIA xls tabel, met correcte tijdstip (Twitter,

21 maart 2014)

19 maart 2014: Ook tweede #postcoderoosje met vlekken, op Blixembosch winkelcentrum Eindhoven + (uiteraard) vervolg...

Het zullen er vast veel meer worden, want ik heb al heel wat "aanzetten" gezien voor postcoderoos projecten op diverse websites. Maar al rap na het "eerste" PCR-etje, zoals je de postcoderoos lieveling kan noemen (Woerden), volgde al de aankondiging van de volgende, die nota bene al is gebouwd/opgeleverd. Het winkelcentrum van Blixembosch, in de gelijknamige, aan de A50 grenzende wijk in het noordoosten van Eindhoven, is namelijk vol gelegd met 228 multikristallijne zonnepanelen (schatting PPV bij 250 Wp module: 57 kWp, data nog niet bekend). Het project werd zelfs - zonder opheldering van die status - op Dichtbij.nl "het eerste non-profit zonnepark van Nederland" gedoopt. Wellicht werd daarbij gedoeld op de webpagina "Geen winstoogmerk!" van de betrokken coöperatie. Gemeente Eindhoven heeft het dak beschikbaar gesteld en "werkt actief mee aan de realisatie".

Buurtbewoners mogen via de al bestaande coöperatie (in eigen woorden "belangenbehartiger") Coöperatie Morgen Groene Energie U.A., statutair gevestigd in Nuenen (NB), participeren (via de website "Zonneparken Eindhoven"). En er wordt ze zelfs 18 Eurocent per kWh "voordeel" voorgespiegeld, omdat de systeem / project leverancier Qurrent, tevens een energieleverancier met vergunning bij ACM, stroom "tegen inkoopprijs" zou doorleveren, en zij kennelijk de "bij dit project horende" leverancier zijn. Waar je dus niet uit kunt kiezen, i.t.t. bij andere projecten waar die keuze open staat, maar waarbij bij de "preferente" project leverancier een extra voordeeltje kan worden genoten (o.a. bij Solar Green Point > Eneco, en bij Euroborg Groningen > RWE/Essent). Je moet uiteraard wettelijk verplicht lid van de coöperatie worden ("want dan juridisch eigenaar van de panelen"), maar ook wordt Qurrent de project-gebonden (dus "verplichte") leverancier. Als je elders een stroomcontract zou hebben lopen, wordt je door Zonneparken Eindhoven overgezet op een nog niet inhoudelijk bekend gemaakt (elektriciteits-)contract met Qurrent.

Hoog vastrecht

levering

Het is daarbij goed om te beseffen, dat zowel bij het groene contract

van Qurrent, als in het zgn. modelcontract, er een fors vastrecht voor

de levering wordt geïncasseerd van maar liefst EUR 6,05 per maand

(ook bij gas het geval). Dat is bijna drie maal zo hoog dan mijn huidige

contract bij Greenchoice. Als je relatief weinig stroom verbruikt is

dat sowieso ongunstig. Als je via de hier besproken constructie instapt,

en nog maar zeer weinig "restverbruik" stroom over hebt op

jaarbasis, gaat dat "vastrecht levering", een steeds beruchter

wordende post in het Jaar

van de Vastrechtwoeker, een zeer significant aandeel op de nota

krijgen (EUR 72,60 op jaarbasis). Je zou het natuurlijk ook als "the

price to pay" voor afnemer van een - nog kleine - "groene"

leverancier kunnen beschouwen.

Die "18 cent" waarmee bij dit project wordt geschermd zou zijn opgebouwd uit het "netto stroomtarief bij reguliere energiebedrijven", 7 Eurocent (NB: ex BTW). Dat is bij Vattenfall momenteel lager, 6,65 Eurocent/kWh. Verder de bekende "korting op de energiebelasting" van 7,5 Eurocent/kWh (Energieakkoord afspraak "verlaagd tarief"). En ruimhartig rekent Qurrent cq. de lokale coöperatie dan ook nog eens 3 cent BTW over het geheel mee, en rondt het flink naar boven af. Met het huidige Vattenfall grijze stroomtarief kom je echter in totaal op 17,1 cent/kWh uit. De SDE heffing (momenteel 0,23 Eurocent/kWh) plus de BTW daarover blijven postcoderoos gebruikers gewoon betalen, i.t.t. mensen die "achter de meter salderen", waar die heffing ook wordt "weg gesaldeerd" (zowel volautomatisch bij terugdraaiende Ferrarismeter, als bij administratieve saldering van meter met gescheiden afname en invoedings-telwerken).

Qurrent, het geesteskind van Igor Kluin (bekend van de Q-Box), is in 2011 eigendom geworden van de Stichting DOEN, en participeert ook al in andere postcoderoos projecten. Zoals het Haarlemmermeer vrijeveld project i.s.m. Solar Green Point.

Vermogen

(nog) onbekend, productie hoog ingeschat?

Per "paneeldeel" zou er (gemiddeld?) 230 kWh worden opgewekt.

Niet bekend is wat het vermogen van de gebruikte zonnepanelen is, maar

Qurrent zelf verhandelt o.a. standaard

multikristallijne Yingli 250 Wp modules. Dat zou in dat

geval neerkomen op een "behoorlijk optimistische" schatting

van een specifieke opbrengst van 920 kWh/kWp.jaar. Optimistisch, omdat

de panelen pararallel aan de daklijn zijn opgesteld onder een behoorlijk

lage hellingshoek, het dak bijna ZO is georiënteerd, Eindhoven

bepaald niet

in de hoogste instralingszone ligt, en Siderea.nl

voor deze contreien voor "optimale" opstelling voor

de periode 1991-2010 op gemiddeld zo'n 906 kWh/kWp.jaar komt. Met de

nieuwste versie van PVGIS

kom ik bij ZO en 20 graden hellingshoek voor deze installatie van mogelijk

57 kWp uit op ongeveer 879 kWh/kWp.jaar (nog zonder degradatie effecten

meegerekend). Dat zou dus substantieel minder opbrengst zijn.

Als het paneel een hoger nominaal vermogen zou hebben, zou de berekening realistischer zijn. Ik heb een vraag daarover uitgezet, als ik daar antwoord op krijg zal ik eventueel het bovenstaande aanpassen.

Dubieuze

deliberaties over kWh prijs ontwikkeling

De lokale energie coöperatie Morgen Groene Energie hanteert

extreem discutabele uitgangspunten over de "te verwachten"

stroomprijs ontwikkeling op hun site: "De elektriciteitsprijzen

zijn in de periode 1997 tot 2011 met gemiddeld meer dan 7% per jaar

gestegen, ofwel door het 'rente op rente effect' is de totale stijging

meer dan 11% per jaar geweest (bron: CBS)". Ten eerste is

het lulkoek. Zie ook mijn

tweet en mogelijk nog prikkelender vervolg

tweet), mijn analyse

van de all-in kWh tarieven van NUON/Vattenfall van 2002 tm. 2014-I houdt

het op gemiddeld (CAGR berekening) slechts 2,34%/jaar,

met een zeer duidelijk afvlakkende trend de laatste jaren. Bij MGE wordt

weer eens de compleet onbegrepen oude grafiek van het Compendium voor

de Leefomgeving uit de hoed getoverd, met verwijzing naar "CBS

cijfers" die ik eerder al uitbundig en vet heb gekraakt (hier

het meest uitgebreid). Ook wordt een onzinnige vergelijking met

olieprijs ontwikkelingen gemaakt, terwijl de stroomprijzen in Nederland

voor een aanzienlijk deel door kolenstroom en (kolen)stroom dump uit

Duitsland worden gedicteerd, die niks met "olie" hebben te

maken.

U mag dit soort polderkolder dus gerust negeren, het is onzin. Zeker als het suggestief gebruik wordt in de geest van "dat zou het ook in de komende jaren kunnen worden, die 7%/jaar"...

Tien jaar

OK, daarna vraagteken

Elke paneel participatie in het Blixembosch project kost 350 Euro (eenmalig),

daarbij komen nog eens 6 Euro jaarlijks "naar verwachting"

aan onderhoudskosten e.d. bij. Er wordt uitgegaan van een levensduur

van 20 jaar voor het project, maar daarbij wordt helaas weer NIET gezegd,

dat de postcoderoos regeling slechts voor 10 jaar "zeker"

is (zie ook commentaar op project Woerden in vorige bericht). Wat er

na die 10 jaar geschiedt blijft nog steeds dikke mist, dus daar is geen

enkele zekerheid of garantie over te geven. Er wordt een rekenmodel

gegeven wat bij ongewijzigde instellingen, bij "afname" van

12 modules (op vreemd dak), op een voordeel van ruim 3.000 Euro over

genoemde 20 jaar (!) en een "rendement van 6,2%"

zou uitkomen. Bij gelijkblijvende stroomprijs (lijkt me vooralsnog realistisch

voor komende paar jaar, tenzij er fundamenteel in de belasting per kWh

wordt ingegrepen, langer vooruitblikken is in troebel, melkwit glas

turen). De onderhoudskosten gelijk blijven (dat is een vraagteken, maar

zou in principe niet veel moeten stijgen). En de belastingkorting (momenteel:

7,5 cent/kWh ex BTW) en daarmee gepaard gaande BTW voordelen gelijk

zouden blijven. Dat laatste is na de eerste tien jaar beslist géén