CertiQ

2012

| |

|

||||||

|

CertiQ

2012 |

index | ||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Type

productie-installatie |

2006* |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Biomassa |

128 |

166 |

197 |

208 |

225 |

245 |

254 |

Wind |

944 |

972 |

1.065 |

1.051 |

1.055 |

1.060 |

1.077 |

PV |

609 |

619 |

740 |

3.817 |

6.634 |

9.236 |

10.786 |

PV

update 1-5-2013 |

628 (+3,1%) |

621 (+0,3%) |

755 (+2,0%) |

3.839 (+0,6%) |

6.688 (+0,8%) |

9.265 (+0,3%) |

(10.750) |

Waterkracht |

14 |

15 |

15 |

17 |

20 |

20 |

20 |

Totaal

jaar rapporten |

1.695 |

1.772 |

2.017 |

5.093 |

7.934 |

10.561 |

12.137 |

Tabel 2. YOY* groei aantallen "DE" installaties CertiQ in SDE periode (jaarrapport cijfers)

Type

productie-installatie |

groei 2008>2009 |

% |

groei

2009>2010 |

%

|

groei

2010>2011 |

%

|

groei

2011>2012 |

%

|

Biomassa |

11 |

5,6% |

17 |

8,2% |

20 |

8,9% |

9 |

3,7% |

Wind |

-

14 |

-

1,3% |

4 |

0,4% |

5 |

0,5%

|

17 |

1,6%

|

PV |

3.077 |

416% |

2.817 |

73,8% |

2.602 |

39,2% |

1.521 |

16,4% |

PV

update |

3.084 |

408% |

2.849 |

74,2% |

2.577 |

38,5% |

(1.485) |

(16,0%) |

Waterkracht |

2 |

13,3% |

3 |

17,6% |

0 |

0% |

0 |

0% |

Totaal |

3.076 |

153% |

2.841 |

55,80% |

2.627 |

33,1% |

1.576 |

14,9% |

*

YOY = Year-On-Year (growth). Jaarlijkse groei.

Cijfers ontleend aan grotendeels gereviseerde jaar rapporten

CertiQ. PV update ontleend aan spreadsheet ijkdatum 1 mei 2013 (door PPV

gevraagd aan CertiQ).

Let op de tijdelijke teruggang van gecertificeerde windturbine installaties in 2009 (blauw), en de sowieso schrikbarend slechte, zwaar tegenvallende groei voor de goedkoopste opwek modus uit de hernieuwbare bron wind, in "windnatie" NEEderland... Voor de groeicijfers van de "PV update" in de periode 2011-2012 (tussen haakjes) ben ik voor 2011 uitgegaan van de nieuwe historische data tm. 2011, en voor 2012 van het gereviseerde jaar rapport wat later is verschenen (hogere waarden dan in de historische reeks gekregen in mei 2013).

Let op dat de jaarlijkse groei van PV-installaties binnen de SDE regeling in 2012 is gehalveerd t.o.v. de groei in 2009, het "eerste echte SDE jaar" (na de zeer aarzelende start in 2008). Dit heeft direct zijn weerslag gehad op de totale aantallen, die uiteraard de laatste jaren werd gedomineerd door de onder de SDE toegevoegde paar duizend PV-installaties.

Tabel 3. Vermogen gecertificeerde "DE" installaties CBS/CertiQ

NB: cumulatieve cijfers aan het eind van het jaar. CertiQ rapporteert pas (na aandringen mijnerzijds) sinds 2010 expliciet in getallen de "vermogens" per type DE installatie (twee laatste kolommen). Ik heb de gegevens van eerdere jaren - voor zover beschikbaar - uit de volgende tabel uit de CBS StatLine statistiek "Hernieuwbare energie; capaciteit, binnenlandse productie en verbruik" gehaald. Daarin worden de laatste paar jaar ook de - veronderstelde - "uit gebruik genomen" volumes bijgehouden (NB: deels grof geschat); de eindejaars accumulatie is dan het volume aan het begin van het jaar plus het nieuwe jaarvolume minus het "uit gebruik genomen" volume in het betreffende jaar.

Voor de zeer omvangrijke optie "biomassa" is er helaas geen totaal opgave bij het CBS omdat met name de bijstook in fossiele centrales slechts een gedeelte van de in gebruik zijnde totale capaciteit betreft en dat volume elk jaar weer kan wijzigen (bovendien zien de grote energie concerns liever niet al te heldere cijfers over die voor hen zeer lucratieve business in de publieke ruimte verschijnen...). Alleen voor afvalverbranding en biogas installaties worden de geaccumuleerde vermogens getalsmatig bijgehouden in de StatLine statistiek (zie aldaar). (Voorlopige) cijfers voor de 2 laatste jaren verschillen tussen de CBS en CertiQ opgaves (wind, water, en natuurlijk met name voor PV). Het "totale capaciteit" cijfer voor 2009 is een ruwe schatting mijnerzijds op basis van gepubliceerde grafieken met "vermogens per optie" in het CertiQ jaaroverzicht. Voor eerdere jaren was dat niet mogelijk omdat niet alle opties in grafiekvorm waren opgenomen en cijfermateriaal niet werd opgegeven.

Opgaves zijn in Megawatt elektrisch vermogen (PV: nominaal vermogen van de DC generator, dus het geaccumuleerde "sticker" vermogen van de zonnepanelen zelf, niet de accumulatie van de individueel "geflashte" waarden). Voor het CBS cijfer voor zonnestroom capaciteit is uitgegaan van uitsluitend het netgekoppelde vermogen (grootste deel particulier, klein deel in eigendom van energiebedrijven), het zeer geringe autonome, niet netgekoppelde gedeelte (al jaren stabiel verondersteld op 5 MWp door CBS) is daar niet in opgenomen. CBS claimt "alle afzet aan eindverbruikers" te registreren (gaat via verplicht in te vullen enquête formulieren naar leveranciers, laatste anderhalf jaar enorm hard gegroeide lijst aangeleverd door Polder PV). CertiQ registreert uitsluitend het MEP + SDE volume (PV-installaties met bruto productie meter), wat een steeds kleiner deel van het totale vermogen in de markt omvat, zie de getallen in de laatste twee kolommen ...

| Type

productie-installatie |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Biomassa

(CertiQ) |

6.823,019 |

6.353,649 |

6.399,479 |

||||

Wind

(CBS) |

1.561 |

1.749 |

2.149 |

2.222 |

2.237 |

2.316 |

2.434 |

Wind

(CertiQ) |

2.268,230 |

2.343,550 |

2.640,960 |

||||

PV

netgekoppeld (CBS) |

47 |

47 |

52 |

62 |

83 |

141 |

334,4* |

PV

(CertiQ = MEP + SDE) |

31,613 |

54,160 |

75,772 |

||||

PV

update CertiQ 1-5-'13 |

12,225 |

12,319 |

12,474 |

19,154 |

32,188 |

54,354 |

(75,248) |

Water

(CBS) |

37 |

37 |

37 |

37 |

37 |

37 |

37 |

Water

(CertiQ) |

38,046 |

37,994 |

37,994 |

||||

Totaal

jaar rapporten/CertiQ |

±

9.077 |

9.160,908 |

8.789,353 |

9.154,205 |

Opgaves

deze tabel in MWel nominaal opgesteld vermogen (PV: MWp, DC-capaciteit)

* Eindejaars-volume totaal 340 MWp - 5

MWp accumulatie autonoom 2011 - 600 kWp afzet autonoom 2012.

Jaarrapporten

& jaarverslagen CertiQ - verloop cijfers

Veel

informatiever dan de jaarverslagen zijn de ook op de website van CertiQ

terug te vinden "jaarrapporten", die enige tijd in grafiekvorm

(helaas wederom: meestal geen geactualiseerde detail tabellen) de stand

van zaken weergeven. Het is belangrijk te wijzen op het feit dat er aan

het begin van het jaar een voorlopig (grafisch) rapport over het voorafgaande

jaar wordt gepubliceerd, maar dat een half jaar later een zogenaamd definitief

("gereviseerd") jaar rapport voor het betreffende jaar wordt

gegeven waarin getallen behoorlijk kunnen afwijken (in het voorlopige

rapport ontbreekt vaak december in de cijfers). Ook hier is het belangrijk

te beseffen, dat de data in deze "definitieve" jaarrapporten

weer af kunnen wijken van eventuele getallen genoemd in de jaarverslagen!

Dit komt omdat nog steeds met terugwerkende kracht installaties ge-antedateerd

kunnen worden in voorgaande jaren, wat het volgen van de werkelijke ontwikkeling

er niet eenvoudig op maakt.

In onderstaand overzicht heb ik het gepubliceerde dan wel aan mij (mei 2013) gestuurde jaarlijkse cijfermateriaal van CertiQ op een rijtje gezet. Daaruit blijkt wel dat je goed moet opletten welke cijfers je voor ogen hebt als je een analyse van "de markt" zou willen maken.

KLIK op plaatje

voor uitvergroting

Uit het gereviseerde CertiQ jaarrapport 2012 (voor oorspronkelijke rapport zie deze link) en uit eerdere (gereviseerde) rapporten voor 2007-2011 de in de volgende paragrafen weergegeven data betreffende "gecertificeerde" zonnestroom en de totalen van "duurzame" productie (die al jaren wordt gedomineerd door wind en biomassa). Voor de daar uit resulterende groei percentages in de relevante SDE periode (vanaf 2009, in 2008 nog nauwelijks substantiële groei), zie de tweede tabel er direct onder.

Verder zijn er geen productiegegevens in tabelvorm bekend in CertiQ jaarverslagen. Wel is bijvoorbeeld de hier onder weergegeven, voor zonnestroom compleet non-informatieve "productie" grafiek eens getoond (jaarverslag 2009 CertiQ). Een grafiek die niet meer is opgenomen in latere rapporten. Die voor zonnestroom (en voor het gestagneerde, voor het platte Nederland "blijvend moeilijke" segment waterkracht) nauwelijks structureel verandering zal hebben kunnen tonen gezien de schaal (compleet gedomineerd door biomassa en windenergie). Voor zonnestroom wordt de fysieke productie niet eens maandelijks gemeten (CertiQ ontleent hun productie cijfers voor de meeste SDE installaties aan slechts een [BPM] meteropname in het jaar door de netbeheerders...). CBS publiceert uitsluitend jaarcijfers die worden gebaseerd op een absurde (onder)schatting met een prehistorisch kencijfer van 700 kWh/kWp voor netgekoppelde installaties (inclusief de vele moderne systemen die vaak, al dan niet gecertificeerd bemeten, 900 tot zelfs [kustgebied] 1.000 kWh/kWp.jaar of soms meer halen). Bovendien is al ruim drie-kwart van de PV-capaciteit in Nederland niet bekend bij CertiQ (2e grafiek in recentste overzicht op Polder PV)...

Nietszeggend detail voor 2009, rechts onderaan, uitvergroot:

© CertiQ 2009

Tabel 4. Productie en certificaten zonnestroom bij CertiQ

Voor de productie gegevens moeten we in de separaat gepubliceerde, gereviseerde CertiQ jaarrapportages duiken. Daaruit heb ik ook enkele afgeleide gegevens berekend. NB: productie en aanmaak certificaten per jaar; participanten en vermogen is accumulatie aan eind van het jaar.

Kenmerk |

2008 |

2009 |

2010 |

2011 |

2012 |

Participanten

(aantal productie-installaties PV) cum. |

740 |

3.817 |

6.634 |

9.236 |

10.786 |

Geïnst.

gecertificeerd PV-vermogen cum. |

(12,474)** |

(19,154)** |

31,613 |

54,160 |

75,772 |

Productie

zonnestroom (MWh) |

5.743 |

6.567 |

10.802 |

24.759 |

41.022 |

Productie

"duurzaam" totaal (MWh) |

8.815.384 |

9.989.643 |

10.451.818 |

11.825.935 |

12.381.106 |

Aandeel

zonnestroom in totaal productie (gecertif.) |

0,065% |

0,066% |

0,103% |

0,209% |

0,331% |

Aangemaakte

certificaten zonnestroom (MWh) |

7.315 |

6.313 |

10.704 |

22.141 |

42.234 |

Totaal

aantal aangemaakte certificaten "duurzaam" (MWh)

*** |

8.998.980 |

10.188.939 |

10.701.294 |

11.138.289 |

12.830.740 |

Aandeel

aangemaakte certificaten zonnestroom op totaal van certificaten |

0,081% |

0,062% |

0,100% |

0,199% |

0,329% |

**

Uit

berekeningen spreadsheet 1 mei 2013 (niet opgegeven in jaar rapport, alleen

grafiek waarvan af geschat kon worden). Vanaf jaar rapport 2010 worden

vermogens - op verzoek van Polder PV - voor zonnestroom per categorie

uitgesplitst en met totaal volume tot op drie cijfers achter de komma

weergegeven.

***

Niet per definitie synchroon met fysieke productie in een jaar en meestal

certificatie van "duurzame" stroom geproduceerd in eerdere jaren

bevattend, zie ook opmerking verderop.

Tabel 5. YOY groei van participanten PV, productie en certificaten zonnestroom en alle "DE" opties bij CertiQ

| Kenmerk |

groei

2008>2009 |

% |

groei

2009>2010 |

% |

groei

2010>2011 |

% |

groei

2011>2012 |

% |

Participanten

(aantal productie-installaties PV) cumulatief |

3.077 |

416% |

2.817 |

73,8% |

2.602 |

39,2% |

1.550 |

16,8% |

Productie

zonnestroom (MWh) |

824 |

14,3% |

4.235 |

64,5% |

13.957 |

129% |

16.263 |

65,7% |

Productie

"duurzaam" totaal (MWh) |

1.174.259 |

13,3% |

462.175 |

4,6% |

1.374.117 |

13,1% |

555.171 |

4,7% |

Aangemaakte

certificaten zonnestroom (MWh) |

-1.002 |

-13,7% |

4.391 |

69,6% |

11.437 |

107% |

20.093 |

90,8% |

Totaal

aantal certificaten "duurzame" elektra NL (MWh) |

1.189.959 |

13,2% |

512.355 |

5,0% |

436.995 |

4,1% |

1.692.451 |

15,2% |

Let op dat de "aanmaak van certificaten" flink kan verschillen van de "productie" van zonnestroom of andere opties. Uit het - oorspronkelijke - jaarverslag 2008 van CertiQ de verklaring: "Hierbij is het van belang te weten dat het aanmaakvolume in een maand betrekking kan hebben op zowel recentelijk geproduceerde elektriciteit als op elektriciteit die verder in het verleden is opgewekt". Ook al werd er volgens het definitieve jaarrapport 2009 in dat jaar 14,3% meer gecertificeerd geproduceerd dan in 2008, (een schamele 824 MWh), het aantal aangemaakte certificaten bleek in 2009 juist zelfs te zijn gedaald, wat interpretatie van de cijfers er niet bepaald helder op maakt (een voortdurende plaag van Nederlandse energie statistieken).

Kijken we naar de totale productie van "duurzame" (zeker biomassa componenten hoogst fragenswürdige) stroom, stelt in de totale (gecertificeerde) mix zonnestroom nog byzonder weinig voor. In 2008 was dat 6,5 promille van de "duurzame" mix (NB: promille is een honderste van een procent). In de opvolgende jaren liep dat op van 6,6‰ (2009) via 10,3‰ (2010) en 20,9‰ (2011) tot een "aardige" 33,1‰ (ruim 0,3%) in 2012. Wat betreft het aantal aangemaakte certificaten voor zonnestroom, ging de 8,1 promille in 2008 aanvankelijk omlaag naar 6,2‰ in 2009, om in 2012 ook op een nog steeds schamel niveau te komen van ruim 0,3%...

In 2010 is er een redelijke groei geweest, wat niet verwonderlijk is omdat de eerste SDE installaties toen zo'n beetje in redelijke volumes de eerste certificaten kregen "uitgereikt" (al krijgt de opwekker niets voor die certificaten...). De groei percentages in 2011 en 2012 liggen voor zonnestroom hoger, maar als je met weinig begint, heeft dat al snel een forse impact op procentuele groei.

Zonnestroom

in grafiek deel 1: jaaroverzichten 2012

De

wellicht meest illustratieve grafiek in de "jaarrapporten" van

CertiQ geeft de accumulatie van PV-systemen en opgestelde capaciteit in

de database van CertiQ (zie verder ook de grafieken op de CertiQ

pagina met detailgegevens uit de maandelijkse rapportages). Ik geef

hieronder een roll-over image met een vergelijking tussen het originele

2012

jaarrapport (muiswijzer naast plaatje), en de revisie

voor dat jaar. NB: Door niet consistente uitvoering bijschrift rechter

Y-as verspringt het plaatje bij manipulatie muiswijzer. Daar was zonder

ingewikkelde grafische kunstgrepen niets aan te doen. Het effect van de

latere bijschrijvingen (hoogte kolommen) is wel goed te zien.

|

ROLL-OVER IMAGE. Muiswijzer naast de figuur: versie uit het herziene CertiQ rapport 2012; muiswijzer over figuur heen bewegen geeft de versie uit het oorspronkelijke rapport. Oranje-gele kolommen: accumulatie aantal gecertificeerde PV-systemen ingeschreven bij CertiQ (linker Y-as, eindigend bij 10.786 (oorspr.: 10.544) stuks inclusief MEP en SDE systemen, volgens opgave in de tabel "Participanten"). Rode lijn: accumulatie nominale STC capaciteit van zonnestroom vermogen ingeschreven bij CertiQ (rechter Y-as, verschillend voor de 2 versies). Voor meer details zie ook mijn grafieken van de maandrapporten van CertiQ op de aparte pagina. © CertiQ 2013 [revisie & origineel voor 2012] |

Het opgestelde gecertificeerde vermogen was eind 2012 volgens CertiQ in het oorspronkelijke jaar rapport 70,633 MWp, maar werd in de gereviseerde versie bijgesteld tot 75,772 MWp (toename 7,3%). Uiteraard kan hier later nog steeds, in de CertiQ statistieken voor 2012, wat vermogen bij komen, maar veel zal dat naar verwachting niet zijn.

Met de in de gereviseerde versie opgegeven 10.786 totaal aan installaties per 1 jan. 2013 zou de in de gereviseerde tabel genoemde totale capaciteit (75,772 MWp) neerkomen op een gemiddelde installatie grootte van ongeveer 7,0 kWp. Let wel dat dit voor alle systemen geldt, en dat hier dus ook 2,3 MWp Floriade dak, Ecopark Waalwijk (674 kWp) en enkele andere grote projecten (o.a. de 300 kWp SDE installatie bij Maatschap Boon in de Flevopolder) in zitten die niets met particuliere installaties van doen hebben. Zeer waarschijnlijk ligt de gemiddelde installatiegrootte in de particuliere markt een stuk lager (3-4 kWp, maar gezien de talloze "kleine setjes" die nog steeds overal worden verkocht kan het beslist ook lager liggen).

CertiQ

data en de rest

CBS gaf voor het geaccumuleerde PV-vermogen in Nederland in

hun eerste cijfers over 2012 ruwweg 195 MWp nieuwbouw op voor dat

jaar, en kwamen zelf, onder aftrek van wederom 1 MWp ("hypothetisch

uit gebruik genomen") tot een - voorlopig - eindejaarsvolume van

340 MWp (StatLine

update). Dat betekent dat inmiddels slechts ruim 22% (dat was medio

2012 nog ruim 40%!) van alle netgekoppelde PV-systemen "bekend"

zou zijn bij CertiQ. En dat een enorm volume van maar liefst zo'n 264

MWp (incl. autonoom) aan Nederlandse PV-installaties in het geheel niet

in de CertiQ cijfers voorkomt (inclusief de al ruim dertien jaar oude

installatie van Polder PV). Het bizarre is dat er in de jaarverslagen

of jaar rapportages van CertiQ nog steeds met geen woord gerept

wordt over de inmiddels tot zo'n 78% van het totaal gegroeide, niet-gecertificeerde

PV-systemen in ons land. Ook in regeringskringen wordt nog steeds de absolute

meerderheid van het afgezette volume in ons land (wat veel harder groeit

dan het CertiQ volume) zo'n beetje doodgezwegen.

Zonnestroom

in grafiek deel 2: 2012 vs. 2011

CertiQ

heeft in hun gereviseerde jaarrapport een nieuwe grafiek voor 2012 gegeven,

met de voorlopige resultaten per maand. Ik vergelijk deze hier onder met

de (gereviseerde) grafiek van het voorgaande jaar, 2011. De Y-assen zijn

beiden verschillend:

|

|

| Oranje-gele

kolommen: accumulatie aantal gecertificeerde PV-systemen ingeschreven

bij CertiQ (linker Y-as, voor 2011 eindigend bij 9.236 stuks inclusief

MEP en SDE systemen, volgens opgave in de tabel "Participanten"

onder "zonne-installaties"). Voor 2012 is het (voorlopige)

eindresultaat 10.786 installaties. Rode lijn: accumulatie nominale STC capaciteit van zonnestroom vermogen ingeschreven bij CertiQ (rechter Y-as), cumulerend in 54,160 MWp eind december 2011 en in een voorlopig totaal van 75,772 MWp eind december 2012. Let goed op de verschillende Y-assen en de indeling daarvan! Groei van zowel vermogen als aantal installaties is in 2011 redelijk constant geweest. In 2012 is de progressie van zowel het aantal nieuwe installaties, als de vermogensuitbouw in de loop van het jaar afgekoeld. |

Omdat sinds 2010 voor het eerst alle vermogens toenames per maand zijn gepubliceerd na vragen daartoe van mijn kant, hoeft er bij Polder PV niet meer ingewikkeld geïnterpoleerd te worden uit gepubliceerde CertiQ grafieken om te zien wat het bijgeplaatste nominale STC vermogen is geweest sinds dat jaar. Op basis van de gepubliceerde eindejaars getallen in de gereviseerde jaar rapportages zou je kunnen vaststellen dat de jaarlijkse groei in 2012 ongeveer 21,6 MWp zou zijn geweest (75,772 - 54,160). Echter, omdat ik recentere gegevens voor de status quo eind 2011 heb ontvangen van CertiQ (54,354 MWp met 9.265 installaties, status 1 mei 2013), leiden die nieuwere data tot versere getallen voor de groeicijfers in 2012: 21,4 MWp met 1.521 nieuwe installaties. Gemiddelde installatiegrootte van de nieuw bij CertiQ geregistreerde SDE systemen in 2012: 14,1 kWp (uitsluitend SDE installaties).

Zonnestroom

in grafiek deel 3: details over categorie indeling

Zeer

interessant is dat er op mijn verzoek aan TenneT/CertiQ (in 2009), in

het jaar 2010 voor het eerst in een jaaroverzicht van CertiQ een onderverdeling

is gemaakt naar installatiegrootte van de zonnestroom installaties, waarbij

zowel de aantallen als de totale nominale capaciteit per categorie is

opgevoerd. Dit is een vervolg op een tabel die op 12 januari 2010 bij

Duurzameenergiethuis.nl is

verschenen, en die ook duidelijk maakt hoe deze is opgebouwd. Hier

onder het meest recente exemplaar uit het gereviseerde jaar rapport van

2012.

|

^^^ Wel

op geheel eigen "TenneT-wijze", in "Megawatten",

dus (TenneT is een HOOGspannings-netbeheerder). Een groot deel

van de hier verzamelde 75,772 MWp aan zonnestroom capaciteit is

van totaal ondergeschikt belang voor hoogspannings-net-jongens/meisjes,

en hangt aan het laagspanningsnet (sowieso alle installaties tot

zo'n 30 kWp). Voor het overgrote merendeel ook nog eens "achter"

de aansluiting, in huis, waar een aanzienlijk deel van het verbruik

ook nog eens momentaan direct wordt verbruikt [als het niet in

eigen huis is, dan wel door de buren]. Elektriciteit wat grotendeels

zelfs nooit dat "laagspanningsnet, noch een wijk trafo stationnetje

zal gaan zien... |

Grafieken detail ontwikkeling zonnestroom aantal en vermogen per categorie (cf. CertiQ)

Op basis van de hier boven getoonde tabel, de vorige exemplaren, en de meest recente historische data die ik van CertiQ heb gekregen, heb ik de volgende reeks grafieken gemaakt.

Fig.

1A Aantallen installaties geaccumuleerd per jaar per categorie

In deze figuur heb ik zowel de meest recente gegevens voor de

jaren 2009-2011 ingebracht (spreadsheet ijkdatum 1 mei 2013; zie voor

verouderde gegevens de eerdere analyses in de CertiQ overzichten voor

2009, 2010

en 2011), als de nieuwste data

die CertiQ in hun gereviseerde 2012 jaar rapport heeft opgegeven.

In dit diagram de geaccumuleerde aantallen installaties

die per deelcategorie door CertiQ zijn opgevoerd per jaar (voor de procentuele

verschillen tussen de jaren, zie de volgende grafiek). Daarbij werden,

typisch voor een "hoog"spannings-netbeheerder, indelingen getoond

zoals "zonne-installatie categorie 0,004 MW". Wat natuurlijk

een absurde wijze van uitdrukken is, omdat de bikkelharde realiteit in

Nederland is dat de grootste hoeveelheid PV-installaties nooit de 5 kWp

te boven zal komen. Ergo: kWp is de maat der dingen in ons polderlandje,

als het om zonnestroom gaat, en dat is dan ook de eenheid die ik heb gebruikt

in de X-as opgaves. Daarbij geeft volgens de TenneT "logica"

de door hen weergegeven categorie "0,004 MW" blijkbaar het traject

weer tussen 3,5 en 4,5 kilowattpiek aan opgesteld nominaal DC generator

vermogen van het PV-systeem. Waarbij trouwens niet precies duidelijk is

waar die grenzen exact liggen (3,5 inclusief, of "groter dan"

3,5, bijvoorbeeld?).

Over die details gaan we ons hier uiteraard verder niet druk maken. Op alle fronten blijkt 2010 (natuurlijk) een fors grotere geaccumuleerde hoeveelheid SDE systemen te zien te geven dan in 2009. In 2011-2012 is de groei weliswaar ook aanwezig, maar deze is flink afgenomen qua tempo voor de meeste "kleinere" installatie groottes. Wat inhoudt dat het realisatie niveau flink is tegengevallen. Er was een categorie die er bovenuit sprong, en dat zijn de installaties tussen de 5 en 15 kWp, die natuurlijk met de SDE 2009 en 2010 beschikkingen hebben te maken voor de "categorie klein", gerealiseerd in 2011. In 2012 is daar al een stuk minder aantal nieuwe installaties bij gekomen dan in het voorgaande jaar. De tweede groep "kleinere" installaties waar nog enige "significante" groei heeft plaatsgevonden bij CertiQ in 2012, was de categorie 2,5-3,5 kWp, een "populaire" set van zo'n 12 stuks modules van 250 Wp (bij 3 kWp), wat nog een beetje decent op een dak van een eengezinswoning past (mits niet al te veel obstakels).

Opvallend is dat vooral de allerkleinste systeempjes, tot en met 3,5 kWp (noot: dat was de maximale installatiegrootte voor SDE 2008, dus mogelijk hier de drijvende factor) de grootste SDE slokop zijn geweest bij de "aantallen" SDE installaties binnen de categorie zonnestroom (62% van totale geaccumuleerde SDE volume in 2012). En dat, volkomen bizar, anno 2012 zelfs bijna 2.500 mensen voor SDE blijken te hebben geopteerd (en geïmplementeerd), met alle bureaucratie, met microsysteempjes van slechts anderhalve kWp! Dat zijn tegenwoordig slechts 6 paneeltjes van 250 Wp per stuk...

Het "marktsegment" van max. 4,5 kWp heeft van het hier boven genoemde aantal voor de kleinste systeempjes (5 deelcategorieën) slechts 13% van dat aantal bereikt in 2012 (1.063 stuks). Dan zit er een byzonder "gat" in de categorie 4,5-5,5 kWp (slechts 354 stuks). En vervolgens komt het meest opvallende marktsegment, dat van de installaties tot zo'n 15,5 kWp, wat in 2012 het "snelst" is gegroeid. De categorieën tussen 0,006 en 0,015 MW[p] zijn door TenneT sinds het rapport voor 2010 niet meer gesplitst (was wel zo in de tabel voor 2009), die zijn nu "gelumpt" in een grote categorie. Het zal u niet verbazen: de maximale systeemgrootte voor de SDE categorie "klein" was zowel in 2009 als 2010 exact 15,000 kWp, en vooral voor de SDE 2009 beschikten zal hier de meeste invulling aan gegeven zijn, is mijn inschatting. De categorie "klein" was voor SDE 2010 wederom op volslagen absurde wijze "afgeknepen" zodat je voor installaties groter dan 7,5 tm. 15 kWp exact dezelfde [gemaximeerde] subsidie zou krijgen als voor een 7,5 kWp systeem, dus was >7,5 kWp feitelijk terra non grata verklaard voor die categorie.

Het restant in bovenstaande grafiek is dan te karakteriseren als "de grote markt". Echter, een optelling resulteert in een zwaar teleurstellende hoeveelheid van 619 stuks gerealiseerd en bij CertiQ ingeschreven in de categorie tussen 15,5 en 100,0 kWp voor 2012 (noot: SDE is tot en met de regeling voor 2010 gemaximeerd op 100 kWp, vanaf SDE 2011 ging die onzinnige maximering er uit, maar kwamen er weer andere idiote restricties - volstrekt belachelijk lage subsidie/kWh - voor terug). In genoemde categorie moeten ook nog veel oude MEP systemen zitten, zoals de prachtige, in september 2004 ingewijde dunnelaag amorf Si installatie van 26 kWp op "onze" Oranjerie in Leiden.

De meest intrigerende categorie is natuurlijk die "groter dan 100 kWp" groep. Want die kan tot zo'n beetje heel 2011 niet onder de SDE zijn gevallen omdat er in dat jaar volgens mij nog nauwelijks SDE 2011 beschikkingen zijn ingevuld. Maatschap Boon 300 kWp heeft zelfs drie beschikkingen SDE 2009 verbruikt, anders had dat ook een onmogelijk project geweest. De vraag is of dat onder een project bij CertiQ bekend staat, of onder drie gescheiden "productie installatie" ingaves (ik vermoed het eerste). De >100 kWp categorie moet in ieder geval de (voor Nederland) "grote joekels" betreffen, zoals Floriade dak van 2,3 MWp, Ecopark Waalwijk 674 kWp, Oceanium Blijdorp 518 kWp, etc. Die zonder de MEP hoogstwaarschijnlijk niet gerealiseerd zouden zijn geweest. In 2012 is het aantal "bij CertiQ geregistreerde MEP + SDE installaties >100 kWp" tot nog steeds een zwaar tegenvallend aantal van 28 stuks gegroeid. Let wel: in een (onvolledige) lijst met grote single-site installaties in Nederland tel ik momenteel al 49 PV-projecten >100 kWp, 12 daarvan opgeleverd in 2013. Dan vallen er nog steeds een behoorlijk aantal daarvan dus niet onder de CertiQ registraties!

In totaal stonden er voor alle "hernieuwbare stroom genererende" opties volgens het op 2 juli 2013 verschenen gereviseerde jaar rapport 2012 10.786 installaties eind van dat jaar, en eind 2011 9.236 stuks genoteerd in het destijds gereviseerde jaar rapport 2011 bij CertiQ. Een bescheiden toename van het aantal: 1.550 installaties, bijna 17%). Gaan we van het recentere 2011 cijfer uit (ijkdatum 1 mei 2013: 9.265 stuks), zou de groei van het aantal installaties in 2012 met de laatste cijfers 1.521 stuks hebben bedragen (groei percentage dik 16%).

Fig.

1B Aantallen nieuwe installaties in 2010-2011

Op

basis van de verschillen tussen de (gereviseerde) tabellen voor 2009-2012

kunnen voor de jaren 2010 tm. 2012 de nieuw bij CertiQ ingevoerde installaties

per groep worden weergegeven (voor 2009 ontbreken de detail gegevens).

Hier blijkt het zwaartepunt in 2010 bij een installatiegrootte van zo'n

2 kWp te liggen (10 stuks 200 Wp modules), en de twee kleine daar rond

liggende categorieën. Met als tweede piek het traject tussen 5,5

en 15,5 kWp, vermoedelijk veel <15 kWp installaties op boerderij schuren,

schooldaken e.d. Typisch representanten van de SDE 2008-2009 beschikkingen.

In 2011 is het zwaartepunt sterk verschoven. Daar is merkwaardig genoeg

vooral de kleinste categorie nog "enigszins redelijk" ingevuld

met 512 nieuwe installaties, vermoedelijk nog deels een spin-off van laat

ingevulde SDE 2008 beschikkingen. Maar de grootste stijger is de genoemde

"5-15 kWp" categorie met 910 nieuw gerapporteerde PV-installaties.

De kleinere en de grotere marktsegmenten waren gestabiliseerd qua groei,

of zelfs (sterk) afgenomen: slechts 3 nieuwe >100 kWp installaties

gerapporteerd door CertiQ, op basis van de gereviseerde jaar rapportages.

2012 gaf weer een ander beeld te zien. In dat jaar is vooral de "populaire" categorie rond de 3 kWp het meest ingevuld bij de kleinere installaties. En is het "zwaartepunt" verder naar rechts verschoven: meer grotere PV-systemen. Al blijft het totale aantal betreurenswaardig klein, de grootste groei vond plaats bij de categorie tussen 15 en 100 kWp (269 nieuwe installaties). En er kwamen 16 "grote" projecten >100 kWp bij. Al met al valt het totaal aantal nieuwe installaties voortkomend uit de met veel poeha omgeven SDE regelingen ook in 2012 zwaar tegen bij de categorie zonnestroom.

Fig.

1C YOY groei percentages

In deze figuur geef ik het procentuele verschil weer tussen de

accumulaties van aantallen in de jaarlijkse overzichten of updates daarvan

en die voor het voorgaande jaar. Hieruit wordt wederom duidelijk dat met

name de voor particulieren nauwelijks bereikbare "hogere" vermogensklassen

sterker in de belangstelling zijn komen te staan in 2010-2012 (in zowel

2011 als 2012 over de gehele linie genomen met een lagere YOY groei).

Omdat het in 2009 om nog zeer kleine aantallen ging, leiden "redelijke"

stijgingen van aantallen in 2010 natuurlijk al snel tot forse groeipercentages.

Die moet u dan ook beslist in dat perspectief zien: als je van weinig

uitgaat, zijn procentuele stijgingen al snel zeer hoog (tot soms zelfs

duizenden procenten) als er sprake is van "een in gang gezette ontwikkeling".

Hetzelfde geldt in iets minder mate voor 2011 en 2012, waarbij er voor

Nederlandse begrippen beslist "forse groei in gecertificeerde capaciteit"

(SDE volumes) is opgetreden, maar dat in vergelijking met omliggende landen

in absolute zin nog steeds zeer bescheiden is geweest. En bovendien verzuipt

in de marktgroei van "niet gecertificeerde" installaties.

Omdat het om zulke hoge verschil percentages gaat heb ik de Y-as in deze grafiek bewust van een logaritmische schaal voorzien om de kolommen "in het gareel" te houden. Voor de categorie > 100 kWp was er in het jaar 2009 vreemd genoeg géén opgave van geaccumuleerde capaciteit of aantallen, terwijl er toen beslist oude MEP systemen in functie moeten zijn geweest (kolom derhalve zonder verschilwaarde met 2010). Niet duidelijk is waarom die installaties toen in het "DET lijstje" ontbraken (gaf dat lijstje wellicht uitsluitend SDE systemen weer???). Het gemiddelde van de percentages voor alle categorieën staat achteraan vermeld in een afwijkende, donkerder kleur: plus 134% in 2010, sterk terug gevallen naar 39% in 2011. En verder omlaag gegaan naar een bescheiden groei van 17% in 2012.

Fig.

2A Vermogen geaccumuleerd per jaar per categorie

Vergelijkbaar met Fig. 1A worden in deze figuur niet de aantallen

per categorie weergegeven, maar het geaccumuleerde vermogen per deelcategorie

voor de jaren 2010-2012 (in MWp per categorie). Voor 2009 zijn deze detail

gegevens (nog) niet gepubliceerd door CertiQ. Duidelijk is dat er twee

zwaartepunten zijn: (a) het "particuliere" marktsegment wat

zich concentreert rond kleine installaties tussen de anderhalf en 4,5

kWp (zwaartepunt rond 3 kWp). En (b) de "zakelijke" sector die

"genoegen" neemt met installaties vanaf - waarschijnlijk - de

ondergrens van "SDE groot", vanaf >15 kWp tot over de 100

kWp. Met in 2010 nog een evenredige verdeling over de drie door CertiQ

onderscheiden segmenten rechts in de grafiek. Maar in 2011 zijn met name

de segmenten tussen 5,5 en 100 kWp "fors" toegenomen, elk met

in totaal geaccumuleerd zo'n 16 MWp. Waarbij in 2012 de sterkste groei

plaatsvond in het >15 kWp segment, met een toename van ruim 10 MWp

t.o.v. 2011. De >100 kWp categorie groeide ook "sterk" (wat

vermogen betreft, het ging echter maar om 16 nieuwe SDE installaties t.o.v.

2011). En dat heeft eind 2012 ruim 10 MWp op het conto staan, een "forse"

groei t.o.v. de 5,7 MWp accumulatie eind 2011. Omdat het in totaal slechts

om 28 grote installaties gaat (Fig. 1A), komt het systeem gemiddelde in

die categorie neer op ongeveer 360 kWp. Dat was in 2010 gemiddeld nog

588 kWp (9 installaties), vermoedelijk vanwege het dominante, 2,3 MWp

grote Floriade dak in Vijfhuizen (opgeleverd in 2002 onder MEP regime).

Als ik echter mijn projectenlijst er op navlooi, kom ik voor de grootste single-site installaties die in Nederland eind 2012 zouden zijn gerealiseerd al op 37 systemen groter dan 100 MWp, met een gezamenlijk vermogen van bijna 13 MWp. NB: daarbij hoort dus bijvoorbeeld ook het 1,8 MWp Azewijn project van Pfixx Solar bij, wat pas medio 2011 definitief werd opgeleverd, en het 850 kWp tellende Klepperstee project in Ouddorp, in 2012 gerealiseerd. Maar vermoedelijk nog niet de eind januari 2013 gemelde 226 kWp grote installatie bij Sluis Cigar Machinery B.V./ITM Group in Kampen (Overijssel), die een SDE 2011 beschikking heeft.

Dit is een forse discrepantie met het lage (MEP + SDE) vermogen wat voor de >100 kWp categorie bij CertiQ staat geregistreerd. Wellicht dat diverse van die projecten nog niet bekend zijn bij de TenneT dochter. Of ze zouden daar niet eens geregistreerd staan, wat met de nieuwe "ongesubsidieerde" projecten bij Heineken (908 kWp Den Bosch) en Hitachi (1,6 MWp Zaltbommel) een steeds waarschijnlijker scenario wordt (voor de "heel grote" projecten). Het is verder ook beslist mogelijk dat ik nog het nodige aan grote projecten zal missen in die lijst (dit is een zeer lastige klus om bij te houden, gezien de complete chaos op de afzet markt). Wie dat soort forse PV-installaties (vanaf 15 kWp) aan me wil melden met zoveel mogelijk systeem gegevens, gaarne naar mijn mail adres. Met dank!

Fig. 2B Vermogen nieuwe installaties in 2011-2012

Alleen voor de jaren 2011-2012 kon ook voor het vermogen per deelcategorie een vergelijkbare grafiek worden gemaakt als voor de aantallen installaties. Alleen voor die jaren zijn namelijk de detail gegevens per categorie opgegeven door CertiQ. Overduidelijk is dat in 2011 het meeste vermogen in de categorieën 5,5-15,5 kWp en de "bedrijfs-" categorie tm. 100 kWp is toegevoegd. De "particuliere" sector tot en met 5,5 kWp heeft tm. 2012 zeer bescheiden volumes aan nieuw "SDE-vermogen" opgeleverd, slechts 1,1 MWp voor de "populairste" categorie rond de 3 kWp, en in totaal (tot 5,5 kWp) nog steeds maar 2,3 MWp (zelfde omvang als dat ene Floriade dak uit 2002...). De SDE heeft dan ook voor burgers nauwelijks iets betekend. Zeker niet als je de resultaten in de omliggende landen gaat bekijken. Nederlanders "mogen" van de Staat best 15,73 Eurocent per kilowattuur aan energiebelasting, SDE heffing en BTW blijven betalen (bij mij ongewijzigd sinds 1 juli 2013). Die lucratieve Staatsinkomsten "wegsalderen met zonnestroom installaties" hebben ze liever niet in Den Haag, ondanks alle groene retoriek.

Een "novum" in 2012 is uiteraard het fors gegroeide SDE segment "groter dan 100 kWp. Doordat in SDE 2011 de maximering uit de regeling is gesloopt (gelijktijdig met het de facto uit de regeling "trappen" van particulieren door aan de onderkant te "minimeren" op 15 kWp...), zijn er enkele relatief "grote" SDE projecten opgeleverd en geregistreerd bij CertiQ. Eind 2012 is het gezamenlijke volume voor die categorie opgelopen tot 4,4 MWp, 11 maal het eindejaars-volume in 2011.

Al met al is en blijft duidelijk: het zwaartepunt qua vermogen is in de SDE regeling zonder meer op de grotere projecten komen te vallen. Particulieren hebben niks (meer) te zoeken bij die bureaucraten-regeling...

ROLL-OVER

image. Beweeg muis over plaatje.

Fig.

4 All-in one vergelijking accumulaties 2009-2012

Op basis van de totalen die in de CertiQ rapporten stonden vermeld, en

de gegevens die uit andere bron werden verkregen (2009: tabel Duurzame

Energie Thuis site, destijds geverifieerd bij CertiQ), kon deze grafiek

met een jaarvergelijking worden gemaakt. Muiswijzer naast het

plaatje geeft de situatie zoals afgeleid uit de update van historische

CertiQ gegevens van 1 mei 2013 (directe

link), de muiswijzer op het plaatje houdend geeft de situatie

uit de jaarrapporten zelf (voor 2009 getal via DET / persvoorlichter TenneT,

directe

link). De gevulde kolom segmenten geven het aantal installaties

weer (aantal beneden, aan de basis van de kolom, linker Y-as). De dik

omrande "open" kolom segmenten die er overheen zijn geprojecteerd

geven het vermogen in MWp aan, met de waarde boven het segment

in vetdruk (rechter Y-as).

Waar 2009 in de 1 mei 2013 update een behoorlijk toegenomen aantal van 3.839 installaties liet zien (oude jaar rapport: 2.829) en een geaccumuleerd vermogen van 19,154 MWp (iets lager t.o.v. oorspronkelijke 19,2 MWp), waren de wijzigingen in 2010 voor het aantal minder sterk: 6.634 werd in de 1 mei 2013 update 6.688 stuks. Het vermogen steeg licht, van 31,613 naar 32,188 MWp. Voor het opvolgende jaar 2011 waren de wijzigingen: 9.236 is 9.265 geworden (aantal), het vermogen steeg van 54,160 naar 54,354 MWp.

Voor 2012 liggen de zaken precies andersom, want het gereviseerde jaar rapport werd gepubliceerd nadat ik genoemde historische update had ontvangen van CertiQ (rapport 2 juli 2013, historische revisie CertiQ status 1 mei 2013). Derhalve zijn de gegevens in het gereviseerde jaar rapport in dat geval het meest actueel: 10.750 installaties (1 mei 2013) werd daarin 10.786 stuks, het geaccumuleerde vermogen groeide van 75,248 naar 75,772 MWp in de op 2 juli 2013 gepubliceerde jaar rapport revisie. Door met de muiswijzer te spelen kunt u genoemde effecten in de grafieken zien. Daarbij gelieve dynamische webpagina content blokkers uitzetten, anders ziet u dat effect niet...

Productie,

import en export van "duurzame" stroom / groencertificaten

Tot

slot de "productie" cijfers en, niet te vergeten, de absurde

explosie van geïmporteerde groencertificaten in Nederland. Veroorzaakt

door een combinatie van factoren, waarvan de grootste de sterke toename

van "groene stroom contracten" is, terwijl een aanzienlijk deel

van de "groenheid" van die stroom fictieve papiertjes betreft

waar de extreem fossiel-grijze mix in Nederland feitelijk op zeer dubieuze,

neokoloniale wijze, mee wordt "vergroend".

In 2008 werden in totaal 9,0 miljoen certificaten (à 1 MWh) aangemaakt door CertiQ voor "duurzame" stroom. In 2009 was dat gestegen tot 10,2 miljoen stuks (revisie jaarrapport). Een stijging van 13,3%. 2010 zou volgens het gereviseerde jaar rapport 10,7 miljoen certificaten hebben opgeleverd, een stijging van 4,9%. De revisie van de cijfers voor 2011 liet een volume zien van ruim 11,1 miljoen certificaten, een YOY stijging van 4,1%. Tot slot, in de revisie van het CertiQ jaar rapport voor 2012 stonden alweer 12,8 miljoen aangemaakte certificaten gemeld. Wat weer een forse stijging was van maar liefst 15,2%.

Voor elk kalenderjaar heeft CertiQ uiteraard ook de gecertificeerde productie berekend. Voor de data, zie Tabel 3.

Zonnestroom

productie / GVO's per jaar

De aanmaak van GVO's per jaar heb ik in de volgende grafiek zichtbaar

gemaakt in relatie tot de accumulatie van bij CertiQ gecertificeerd geaccumuleerd

PV-vermogen aan het eind van elk kalenderjaar. Deze grafiek - met uitleg

- is ook op de statistiek overzicht pagina terug te vinden.

Voor uitleg, lees

hier verder.

Het jaarverslag over 2012 repte van 12,84 miljoen aangemaakte garanties van oorsprong voor "in Nederland opgewekte duurzame elektriciteit" (2011: 11,13 mln = equivalent van 11,13 TWh elektriciteit, bijna 3 maal de maximale jaarproductie van kernsplijter Borssele). Dat is een stijging van 15,4% t.o.v. het voorgaande jaar. Hiervan zouden er in 2012 7,57 mln (59%) aan biomassa zijn toegekend, 5,12 mln (bijna 40%) aan windkracht, 0,10 mln (0,8%) aan hydropower, en slechts 0,04 mln (0,3%) aan zonnestroom. Het aandeel aan certificaten voor biomassa is iets omhoog gegaan t.o.v. 2011 door de tegenvallende productie aan windstroom. De aanmaak van certificaten voor de opties nam t.o.v. 2011 toe met de volgende percentages: 10,8% windenergie, 17,9% biomassa, 64,8% waterkracht, en 91,5% zonnestroom.

Verbruik (incl.

groene papiertjes)

Er zou volgens de jaarverslagen een sterke groei zijn geweest van het

"verbruik van groene stroom". Met name van 27,5 TWh in 2010

naar 33,5 TWh in 2011 (+22 procent). Doorgroeiend naar 35 TWh in 2012,

een stijging van nog eens 4,5%. Waarschijnlijk is in 2011 een significant

gedeelte van deze aanzienlijke stijging veroorzaakt door het byzondere

"verschijnsel" dat Eneco al haar particuliere en MKB ("retail")

klanten opeens per

1 januari 2011 "groene stroom" liet afnemen (natuurlijk

een mega marketing truuk, een groot deel wordt immers geïmporteerd

in de vorm van certificaten). Deze "omkat" operatie werd in

2012 gevolgd

door een vergelijkbare actie bij E.ON, waarbij vanaf 1 mei van dat jaar

alle particuliere klanten overgezet worden op zogenaamde "groene

stroom". Wat grotendeels gewoon het middels spotgoedkope Noorse hydropower

certificaten "vergroenen" van extreem fossiele Nederlandse stroommix

inhoudt.

CertiQ heeft het er helemaal niet over, wat de "oorzaak" van die enorme stijging in met name 2011 is of zou kunnen zijn. Met een "vrije markt keuze" voor meer groene stroom heeft dat alles natuurlijk helemaal niets te maken, het is gewoon een verstrekkende beslissing van een van de vier klassieke energiebedrijven in NL geweest. Daar hadden de klanten geen enkele "invloed" op. Maar die laten het er verder gewoon bij zitten, is de inschatting van Polder PV. Het kost immers niks extra, de CO2 emissie"rechten" zijn tegenwoordig immers vrijwel niets meer waard, dus dan kun je makkelijk zonder al te hoge kosten je afgifte aan de van niets wetende klanten administratief "vergroenen"...

"Groene"

import

Voor het jaar 2009

nam de import van groene certificaten in Nederland (kunstmatige

vergroening van de extreem grijze stroommix met certificaten - GVO's -

van mogelijk al decennia oude, bestaande waterkracht centrales in Scandinavië,

met name Noorwegen, in 2011 al 67% van de geïmporteerde certificaten

afdekkend...) af van 18,9 miljoen (2008) naar 16,9 miljoen MWh. In 2010

was dat verder gedaald naar 16,0 miljoen MWh. Maar daarna kwam er een

explosie aan groencertificaten ons land binnen, in eerste instantie een

staggering 25,5 miljoen MWh in de revisie van het 2011 rapport

(stijging ruim

9,5 Terawattuur t.o.v. 2010, plus 59,7%).

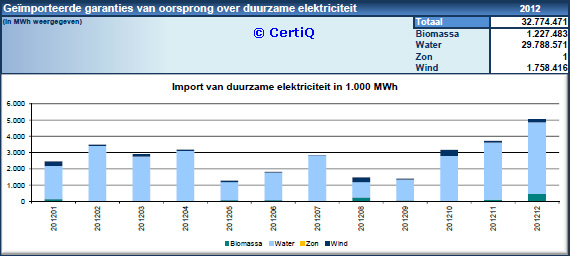

Alsof dat nog niet erg genoeg was, knalde de import van groene papiertjes van (met name Noorse, in minder mate Zweedse) hydropower plants verder omhoog in 2012: 32,8 TWh aan import, een verdere stijging van nog eens 28,4%, en het equivalent van de maximale jaarproductie van dik 8 (ACHT) kernsplijters formaatje Borssele... Uit het gereviseerde jaar rapport blijkt dat van die 32,8 TWh het allergrootste deel, 29,8 TWh (91%) bestond uit papieren certificaatjes van waterkracht centrales. Van die massieve hoeveelheid import van groene papiertjes ter "vergroening" van de vieze Nederlandse stroommix kwam volgens het jaarverslag maar liefst 69% uit Noorwegen en nog eens 12% uit Zweden.

^^^

Import van garanties van oorsprong naar Nederland per maand in 2012 volgens

het gereviseerde jaar rapport van CertiQ. De overweldigende meerderheid

bestaat uit certificaten van al decennia oude hydropower centrales in

Noorwegen (en in mindere mate in Zweden), aangegeven in lichtblauw. Een

record hoeveelheid van deze "groene papiertjes", goed voor het

vergroenen van 32,77 terawattuur aan grotendeels native kolenstroom,

werd NL in geïmporteerd in dat jaar, gemiddeld 2,7 TWh/maand. In

december zelfs accumulerend tot een volume van

zo'n 5 TWh. Het Nederlandse verbruik van elektriciteit was in 2012 118,7

TWh volgens

CBS.

Voor de goede orde: die import in 2012 was een factor 2,6 maal zo groot dan de aanmaak van groene certificaten in eigen land (in 2011 nog "slechts" 2,3x), en zelfs een factor 799 maal zo veel dan het microscopische beetje zonnestroom wat "gecertificeerd werd opgewekt" op eigen dak/bodem (41,0 GWh in 2012. Productie van alle zonnestroom installaties in Nederland is onbekend, CBS maakt daarvoor een aanvechtbare grove schatting in hun statistieken).

Volgens het jaarverslag was er ook een aanzienlijke stijging van de export van groenestroom certificaten, van 417 GWh in 2010 tot 3.293 GWh in 2011, verder toegenomen tot 3.817 GWh in 2012 (toename 2010-11 690 procent, 2011-12 16%). Ondanks die groei werd er in 2012 een factor 8,6 maal zo veel aan GVO's Nederland in geïmporteerd, dan er aan GVO's werd geëxporteerd...

CertiQ heeft blijkbaar geen zicht op de afboeking van de geëxporteerde "groene" volumes. Het is echter bekend dat een deel (4% van geïmporteerde GVO's) afkomstig is van export uit ons land, maar weer "terug naar Nederland wordt verhandeld". Wat al aangeeft dat handel blijkbaar belangrijker wordt bevonden dan fysiek zelf in eigen land opwekken en dat ook fysiek in eigen land zo effectief mogelijk verbruiken. De VOC mentaliteit is hier nog steeds niet uit de handelaren geesten verdwenen, handel gaat boven alles. Duurzaamheid is compleet ondergeschikt, het blijft ook in dat opzicht, in overdrachtelijke zin, in ons landje allemaal steken op het niveau "windhandel".

Maar weer

even over de grens kijken

In Duitsland werd al in 2008 4,4 miljoen MWh (= 4,4 TWh) aan zonnestroom

geproduceerd (cijfers uit de zogenaamde "Zeitreihen"

van het milieuministerie BMU). In 2009 was het alweer 6,6 TWh (stijging

van 50%). Het ging daarna rap omhoog: 2010 11,7 TWh (+ 78%), 2011 19,3

TWh (+ 65%), en tenslotte 2012 (voorlopig) 28 TWh (+ 45%). Die laatstgenoemde

hoeveelheid is het equivalent van de jaarproductie van 7 Borssele's op

maximaal niveau. Het is een factor 663 maal zoveel dan het beetje aan

GVO's aangemaakt voor gecertificeerde zonnestroom in 2012 in Nederland,

en ongeveer 119 maal de totale vermeende Nederlandse productie

van zonnestroom wat CBS voorlopig - toegegeven, met een belachelijk laag

kengetal van 700 kWh/kWp.jaar voor netgekoppelde installaties - voor 2012

heeft

afgeschat (236 GWh).

Statistieken CertiQ (alleen meest recente)

Gereviseerd

jaaroverzicht 2012 van CertiQ (in pdf format, 2 juli 2013)

Oorspronkelijk

jaaroverzicht 2012 van CertiQ (in pdf format, 8 januari 2013)

Jaarverslagen

CertiQ

http://www.duurzameenergiethuis.nl/energie/vooral-kleinere-systemen

... 3998.html (artikel van 12 januari 2010 met interessante tabel

met uitsplitsing systeemgrootte van CertiQ, en commentaar van Polder PV)

Webpagina opgemaakt 5-7 juli 2013; gepubliceerd dd. 7 juli 2013.

|