zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

159

158

157

156 155

154

153

152 151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

27 april 2019: SDE 2018 najaarsronde II. Deel 3. Details uit projecten lijst - segmentaties. Tegelijkertijd met de kamerbrief over de SDE 2018 II verscheen ook als vanouds de projecten lijst op de website van RVO. Ik rapporteerde eerder al over de primaire kengetallen van die net afgesloten (vol beschikte) SDE regeling, in deel twee volgde een inpassing van de beschikkingen en aanvragen in die regeling in de historische evolutie van het SDE dossier sedert 2008, in combinatie met de aanvragen voor de vervolg ronde, SDE 2019 I.

Dit derde deel behandelt enkele specifieke parameters van de zonnestroom beschikkingen in de RVO lijst in groter detail. Aandacht wordt hierbij gegeven aan indeling in grootte klasses, in type installatie (voor zover RVO daar kijk op heeft gekregen), en in het beschikte potentieel aan grondgebonden zonneparken. En worden er wat financiële details samengevat.

(1) Verdeling beschikkingen SDE 2018 II over grootte klasses

Ten eerste de verdeling van de in totaal 4.411 beschikkingen voor PV projecten. Met in totaal 2.953,2 MWp aan toegekende capaciteit, goed voor een maximaal uit te keren budget van MEUR 3.291 over een periode van 15 jaar.

In deze stapel grafiek staan drie parameters getoond, aantallen beschikkingen voor PV projecten binnen SDE 2018 II (linker kolom), de daarmee gepaard gaande beschikte project capaciteit in MWp (middelste kolom), en het maximale te vergeven subsidiebedrag over de "klassieke" subsidie periode van 15 jaar (rechter kolom). Per kolom is onderscheid gemaakt in de eerder door mij al afgebakende 7 project grootte categorieën (zie bijvoorbeeld indeling grondgebonden projecten, artikel van 19 februari 2019).

Bij de aantallen is de categorie PV projecten vanaf 50 tot 500 kWp heer en meester, met 3.308 van de 4.411 beschikkingen (aandeel van 75%). De categorieën projecten 500 tot 1.000 kWp (429 stuks, bijna 10% van totaal), de kleinste categorie 15 tot 50 kWp (303) resp. 1 tot 5 MWp (300) doen aardig mee. De rest van de projecten betreft geringe hoeveelheden aanvragen per stuk groter of gelijk aan 5 MWp (NB: totaal nog eens 71 (!) grote projecten).

Bij de capaciteit is nog steeds genoemde categorie 50-100 kWp de grootste (774,5 MWp van totaal 2.953,2 MWp, ruim 26% aandeel), maar de grootte klasse 1-5 MWp zit daar dicht bij, met 644,2 MWp (bijna 22%). De grootste project categorie, aanvragen met beschikkingen van 30 MWp of hoger (10 stuks, waarvan nota bene 2 exemplaren enorme rooftop projecten betreffen !), staat op de derde plaats met een claim van 454,5 MWp (ruim 15%). Dan volgen drie categorieën met ongeveer even grote aandelen (tussen 332,7 MWp bij beschikkingen per stuk tussen de 500 en 1.000 kWp en 372 MWp voor beschikkingen tussen de 15 en 30 MWp). De kleinste categorie projecten, tussen 15 en 50 kWp kan hier natuurlijk nog geen deuk in een pak boter slaan, en heeft maar 9,6 MWp staan (0,3% van totaal project volume).

Een vergelijkbaar verhaal volgt voor de totale (maximale) budget claim die deze capaciteiten hebben ingebracht, met slechts zeer geringe relatieve verschillen tussen de project categorieën onderling. De grootste categorie van 50-500 kWp claimt maximaal 910,2 miljoen Euro exploitatie subsidie in 15 jaar tijd (bijna 28% van totaal - maximaal - beschikt voor PV, 3.290,7 miljoen Euro). De verhoudingen bij de overige categorieën zijn grofweg 21% (1-5 MWp), 15% (>= 30 MWp), 12% voor de drie daar onder liggende categoriën elk, en slechts wederom 0,3% voor de kleinste project categorie (15-50 kWp, max. 11,1 miljoen Euro te claimen over 15 jaar).

(2) Verdeling beschikkingen SDE 2018 II over type opstelling

RVO had in de laatste updates van haar overzichten reeds een eerste begin gemaakt met "typering" van de projecten, en had een categorie "veldopstelling" ingevoerd. Die kwalificatie is beslist niet altijd voldoende. Polder PV kent meerdere SDE beschikte projecten die in zijn geheel of deels als grondgebonden project zijn uitgevoerd, maar die geen "ja vinkje" hebben gekregen van RVO. Bovendien zijn er meerdere veldopstellingen gerealiseerd zonder SDE beschikking, die helemaal niet bij RVO zijn terug te vinden. Polder PV kent ook enkele projecten met "ja" vinkje achter veldopstelling bij RVO die dat beslist niet zijn (rooftop installaties).

Wel wordt de kwalificatie kennelijk steeds beter en gedisciplineerder gehanteerd voor nieuwe projecten. Zo ook onder SDE 2018 II, waar naast "dakopstelling" (allergrootste hoeveelheid en capaciteit projecten) nu ook standaard "veldopstelling" is verschenen in de overzichten. Met daarnaast, als noviteit, ook een zeer kleine categorie met slechts 6 projecten: "drijvende installaties". Floating solar, dus. Daarvan staan er trouwens al het nodige meer in oudere beschikkingen lijsten van RVO, maar die projecten zijn nooit als zodanig gekwalificeerd door het agentschap, en dus als zodanig "onherkenbaar", als je niet weet over welke installaties je het hebt. Polder PV heeft die detail informatie beslist wel staan in zijn enorme projecten overzicht. Project herkenning is de afgelopen jaren immers een "core business" voor Polder PV geworden. Ook om "dubbelen" in zijn omvangrijke lijsten te voorkomen. Ik meen dus zeer goed te weten wat "veldopstelling" is, en wat "drijvende installaties" zijn, en waar ze zich exact bevinden. Ik heb daar ook zeer vaak fotografisch documentatie materiaal van in archief.

Verder gaat de "uitsplitsing" van RVO helaas niet. Dus er is ook geen - zeer belangrijke, en dus nog node missende - uitsplitsing van byzondere projecten als geluidswallen met PV, carports, fassade systemen, en wat dies meer zij. Wie weet, in een komend vervolg ...

Uitsplitsing van de 4.411 PV beschikkingen over "type installatie". Uiteraard het overgrote merendeel blijvend rooftop projecten, of "andere categorie niet zijnde veldopstelling of drijvend" betreffend, die niet als zodanig wordt geïdentificeerd. Maar liefst 4.300 van de 4.411 opgevoerde PV beschikkingen, 98% van totaal volume, vallen onder die categorie. Slechts 105 projecten worden getypeerd als veldopstelling, maar 2,4% in deze regeling, en dan zijn er ook nog 6 drijvende projectjes (0,1% van totaal aantal projecten). Dus al die kritikasters die met waanzinnige claims lopen te smijten dat Nederland "wordt vol geplakt met zonneparken" kunnen direct hun biezen pakken en proberen het maagdelijke Utopia op deze planeet te gaan vinden...

Kijken we naar de beschikte capaciteiten, is het verhaal beslist anders, wat ligt aan het feit dat een zonnepark nu eenmaal, in de meeste gevallen, enorm veel zonnepanelen kan omvatten. Al loopt in dat opzicht de range van de project beschikkingen in die categorie over een enorme bandbreedte van minimaal 53 kWp (zeg maar: een eenvoudige kleine grond opstelling in een achtertuin) naar een forse knaap van 89 MWp (beschikt) in Stadskanaal, wat schuil gaat achter de naam Zonnepark Stadskanaal. Dat is het al langer geplande project van ontwikkelaar Powerfield aan de van Boekerenweg, wat op hun site als "80 MWp" staat vermeld. Als die 80 MWp zou materialiseren, zou de range bij de beschikte capaciteit per aanvraag minimaal een factor vijftienhonderd (!) omvatten bij de "veldopstellingen" binnen deze SDE tranche ... Zie ook de laatste grafiek voor verdere verfijning van deze project categorie.

Snel de lijst beschikte nieuwe zonnepark projecten langs browsend, kom ik al veel project beschkkingen tegen die ik al langer in mijn enorme waslijst "pending zonnepark plannen" had staan. Ik zal die nieuwe entries, die nu dus zijn toegekend, en die hoogstwaarschijnlijk, calamiteiten daargelaten, voor het grootste deel daadwerkelijk gebouwd zullen gaan worden, allemaal gaan toevoegen aan het al heftige SDE dossier voor alleen al de verzameling grondgebonden zonneparken. Hier zal ik later beslist op terugkomen, mede gezien de enorme importantie van deze omvangrijke project categorie, die grote volumes PV capaciteit zal gaan inbrengen.

Rooftop (dak) installaties claimen bij de capaciteit nu een stuk minder dan bij de aantallen projecten. En wel, 1.984,4 MWp, dat is ruim 67% van totaal beschikt (2.953,2 MWp). Grondgebonden installaties claimen hier een substantieel deel van 951,2 MWp (ruim 32% van totaal). De zes beschikte drijvende projecten op water claimen maar 17,5 MWp, 0,6% van totaal volume.

Ook bij de verdeling over de toe te kennen maximale budgetten exploitatie subsidies over een periode van 15 jaar voor deze projecten is een vergelijkbare verhouding terug te vinden: rooftop 2.250,8 miljoen Euro, grondgebonden 1.020,7 miljoen Euro, resp. 19,3 miljoen Euro voor de drijvende projecten. Dit, op een totaal van (max.) 3.290,7 miljoen Euro budget, geeft een verhouding van 68,4%, 31,0%, resp. wederom 0,6% voor de aandelen.

(3) Verdeling beschikkingen SDE 2018 II bij de veldopstellingen (grondgebonden zonneparken)

Tot slot geef ik voor uitsluitend genoemde zeer belangrijke categorie grondgebonden projecten in de laatste grafiek een verdere uitsplitsing op basis van grootte categorie binnen dit segment.

In deze grafiek wederom hetzelfde stramien als in de vorige twee, maar nu uitsluitend voor de belangrijke, veel capaciteit inbrengende categorie veldopstellingen. Zoals "afgevinkt" door RVO, waarbij er door Polder PV vanuit wordt gegaan dat die 100 procent "de lading dekt" van alle projecten onder SDE 2018 II.

In de linker kolom ziet u, dat het bij dit soort grote projecten altijd om zeer geringe aantallen gaat. In totaal maar 105 van de 4.411 (2,4% van alle toegekende PV projecten). Waarbij de verdeling over de door Polder PV gehanteerde project grootteklassen redelijk evenredig is: van de kleinste naar de grootste categorie 16 (projecten van 50-500 kWp), 18, 31, 17, 15, resp. 8 projecten (de laatste in de hoogste klasse, project aanvragen van 30 MWp of meer). In de allerkleinste categorie 15-50 kWp zijn geen veldopstelling projecten te vinden, wat logisch is, omdat daar (a) meestal geen SDE subsidie voor wordt aangevraagd, en (b) omdat het sowieso nogal prijzig is om zo'n klein project te realiseren "vanuit economische overwegingen". Zeker niet als er een wat groter dak beschikbaar is waar zo'n capaciteit makkelijk op geplaatst kan worden, zelfs nog onder een kleinverbruik aansluiting (waarvoor geen SDE [meer] aangevraagd kan worden).

De meeste projecten, 31, vinden we in categorie 1 tot 5 MWp. Forse projecten, maar nog redelijk "overzichtelijk", en niet een extreem beslag op ruimte claimend. In de tweede kolom de verdeling over de project categorieën bij de capaciteit. Hier wel een duidelijke "scheefgroei", weinig volume in de kleinste project categorie (5,3 MWp categorie 50-500 kWp), al een aardig volume in de categorie 1-5 MWp, met de meeste beschikkingen voor grondgebonden projecten (74,4 MWp), en toenemende volumes in de grotere project categorieën: 162,6 MWp in segment 5-15 MWp, 305,7 MWp in segment 15-30 MWp (dat zijn al behoorlijk grote zonneparken). Tot slot, 388,6 MWp in de grootste project categorie, beschikkingen van minimaal 30 MWp. Daar zijn er maar 8 van, waarvan er 3 in Groningen, 4 in Drenthe, en 1 in Noord-Brabant zijn gesitueerd. Het zijn met name de parken in Drenthe, inclusief al een fors volume van oudere beschikkingen (en deels: realisaties), die zoveel transport capaciteit in dat dunbevolkte gebied claimen, dat er grote problemen zijn ontstaan bij het accepteren van nieuwe transport contracten bij grootverbruik aansluitingen. Zie daarvoor de congestie kaartjes die netbeheerder Enexis voor met name Noord-oost Nederland publiceert, en regelmatig van updates voorziet (deze pagina). Een "simpele" oplossing voor dat probleem is non-existent, het wordt alle hens aan dek om zoveel mogelijk capaciteit aan het net te krijgen in de probleem gebieden. Daar zijn de netbeheerders dan ook dagelijks mee bezig.

Floating solar

Deze relatief nieuwe categorie heeft in deze ronde 6 projecten beschikt gekregen (zoals afgevinkt door RVO). Ook hier is de "spread" opvallend. Het kleinste toegekende project heeft een beschikking van maar 99 kWp, en wordt door waterschap Rijn en IJssel op de rioolwaterzuivering (RZWI) te Dinxperlo (Ov.) aangelegd. Overigens, een van vele van dergelijke wat kleinere projecten bij RWZI's, bij verschillende waterschappen in ons land. Het grootste project heeft een beschikking van bijna 13 MWp, wordt ontwikkeld door de in Amsterdam zetelende Nederlandse off-shoot van de Spaanse-Japanse project ontwikkelaar Univergy Solar (UNL Solar), en moet gerealiseerd worden op de Lippe Gabriëlsplas in Ureterp (Friese gemeente Opsterland). Het mogelijk uiteindelijk 38.500 zonnepanelen tellende drijvende zonnepark plan op een voormalige zandwin-plas was "een groot dilemma" voor de gemeenteraad, maar werd uiteindelijk toch unaniem geaccepteerd in september 2018 (artikel Leeuwarder Courant).

Er zijn onder SDE 2018 II nog twee wat grotere beschikkingen voor drijvende zonneparken, van 2,7 resp. 1,3 MWp in Hoofddorp (NH) resp. Gendringen (Gld). En nog eens 2 kleinere exemplaren in Middenmeer (NH) en De Lier (Westland, ZH). In Polder PV's projecten overzicht zijn al bijna dertig projecten op water met SDE beschikkingen geaccumuleerd, en het zullen er gezien de populariteit vermoedelijk wel meer gaan worden. Ze moeten natuurlijk nog wel worden gebouwd, en dat is al lastig genoeg.

Maximale subsidie bedragen SDE 2018 II

Ik heb ook even gekeken naar de maximaal haalbare (beschikte) subsidie bedragen, zoals terug gerekend vanuit de toegekende budgetten en de maximale subsidies die over 15 jaar zullen worden toegekend. De "range" tussen die bedragen is relatief klein, met minima van (max.) 6,1 ct/kWh in de populaire project categorie van 50-500 kWp (gedomineerd door rooftop projecten, waarbij de concurrentie "moordend" is). Tot maxima van 8,4 ct/kWh in diverse andere categorieën.

Uit de berekeningen volgt voor de drie project "types" het volgende:

Aan de gemiddeldes voor de project categorieën is te zien dat de veldopstellingen iets beter scoren ("goedkoper zijn") dan de overige typen installaties, wat niet vreemd is gezien de gemiddelde omvang ervan. Maar de verschillen zijn vrij klein, tussen de uitersten bij de gemiddelde waarden nog geen 5% t.o.v. de maximale waarde. Hoe de uitvoering van de verschillende projecten zal zijn / worden is natuurlijk het geheim van de smid. Er kan en zal beslist opportunistisch zijn ingezet bij de aanvragen. En er kan beslist vaak veel goedkoper worden gerealiseerd dan dat er is "ingezet". Anders zou er beslist niet zoveel - blijvende - belangstelling voor zonneprojecten onder de diverse SDE regimes zijn.

Dit was deel 3 in de serie artikelen die naar aanleiding van het verschijnen van de SDE 2018 najaarsronde beschikkingen is gepubliceerd op Polder PV. Voor de overige 4 artikelen zie:

(1) SDE 2018 najaarsronde. Deel 1. Vol beschikt, 2.953 MWp PV inclusief. SDE 2019 voorjaarsronde iets onder budget geclaimd, incl. 2.921 MWp PV. Portfolio beschikt: 10,5 GWp (26 april 2019)

(2) SDE 2018 najaarsronde II. Deel 2. En SDE 2019 I - enkele kengetallen in relatie tot eerdere SDE regelingen (27 april 2019)

(3) huidige exemplaar

(4) SDE 2018 najaarsronde II. Deel 4. Synthese alle SDE regelingen incl. laatste ronde (6 mei 2019)

(5) SDE 2018 najaarsronde II. Deel 5. Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen (13 mei 2019)

Bron:

Stand van zaken SDE aanvragen (overzicht pagina projecten met SDE subsidies bij RVO)

Zie ook:

Analyse najaarsronde SDE+ 2018: de details van de 10 grootste zonnestroomprojecten en andere gerelateerde artikelen over SDE 2018 II en SDE 2019 I op de website van Solar Magazine

27 april 2019: SDE 2018 najaarsronde II. Deel 2. En SDE 2019 I - enkele kengetallen in relatie tot eerdere SDE regelingen. In dit artikel presenteer ik enkele kengetallen van de najaars-ronde 2018 van de SDE subsidieregeling voor energie productie uit hernieuwbare bronnen, in relatie tot cijfers en trends in eerdere rondes. Dit n.a.v. het verschijnen van de lang verwachte Kamerbrief met de finaal beschikte regeling voor SDE 2018 II (zie ook eerste artikel). Ook zijn de eerste bekende data voor SDE 2019 I (alleen voor de aanvragen) toegevoegd waar mogelijk. Uiteraard ligt de focus op PV, daarnaast worden algemene trends voor alle regelingen gevisualiseerd.

In onderstaande tabel voor de "vol beschikte" SDE 2018 najaars-ronde, de uiteindelijke resultaten voor alle door Min. EZK opgevoerde (hoofd) modaliteiten, met de aanvragen, de definitieve hoeveelheden cq. volumes aan beschikkingen, het aandeel wat er is overgebleven ("toegekend") in procent van het volume aan aanvragen, en nog een paar data. Klik op de figuur voor tabel in apart venster:

Aantallen

aanvragen

In het eerste blok de (definitieve) aantallen aanvragen, de daar uit

resulterende aantallen (oorspronkelijke) beschikkingen, en de "score"

in procent van het oorspronkelijke aantal aanvragen, voor de 7 onderscheiden

modaliteiten, en de totale volumes (onderaan). Zonnestroom - focus

van Polder PV - in gele band weergegeven, thermische zonne-energie

in licht oranje band. Wind op land - gepokt en gemazelde spelers die

al jaren SDE aanvragen doen, en het klappen van de zweep kennen, hadden

wederom het hoogste relatieve scorings-percentage van bijna 94% van

de aantallen aanvragen (voorgaande

regeling SDE 2018 I, 96%). Zonnestroom deed het met ruim 78% van

de aanvragen beschikt beslist goed, maar in de vorige regeling was

die score nog een stuk hoger (ruim 86%). Totaal scorings-percentage

bij de aantallen project aanvragen is ditmaal ruim 78%. In de voorjaars-ronde

van SDE 2018 was het nog 86 procent. Maar toen waren er al heel veel

"bagger aanvragen" afgevallen die slecht hun aanvraag huiswerk

hadden gedaan (er is uiteindelijk toen slechts 59% van het totale

budget toegekend, een unieke gebeurtenis ...).

Bij de beschikte capaciteiten vergelijkbare trends, al zijn hier biomassa gas (slechts ruim 18% van aangevraagde capaciteit toegekend), waterkracht (marginaal beschikt, minder dan 1 MW, max. 30% van de 3 MW aangevraagd), en thermische zonne-energie (14 van 41 MW aangevraagd beschikt, slechts 34%) de grote verliezers in deze ronde. Voor PV werd 2.953 MWp van de in totaal 3.708 MWp aangevraagde capaciteit toegekend, een mooie score van bijna 80% (in de vorige regeling viel dat een beetje tegen, slechts 67% beschikt. Het lijkt er dus op dat de kwaliteit van de aanvragen voor PV projecten verder is toegenomen gezien de "relatief bescheiden" uitval van 20% van aangevraagde volumes. In totaal is nu 79% van totale capaciteit (alle modaliteiten) beschikt, een flinke verbetering van de slechts 67,5% in de voorjaars-ronde.

Budgetten

In het derde blok de beschikte budgetten en de relatieve percentages

t.o.v. de aangevraagde hoeveelheden geld. PV staat hier in absolute

zin ver vooraan, met 3,3 miljard Euro toegekend bij een gevraagde

som gelds van ruim 4,1 miljard Euro (79%). Maar windenergie heeft

hier wederom het hoogste relatieve aandeel, ruim 92% (bijna 1,9 miljard

Euro). Alleen deze 2 modaliteiten bij elkaar claimen al 86% van het

totale, maximaal haalbare budget van 6 miljard Euro (wat ditmaal dan

ook voor 100% werd vergeven, groen kader). Omdat er fors is overvraagd

(claim was bij de aanvragen ruim 7,7 miljard Euro, is het relatieve

aandeel van de beschikte hoeveelheid geld voor de hele regeling bijna

78% geweest t.o.v. aangevraagd.

In het vierde blok staan de maximaal te subsidiëren hoeveelheden energie in de vergelijkbare energie eenheid petajoule (PJ) vermeld, in de overzichten weer "per jaar" (in oudere overzichten stonden de energie hoeveelheden over de volledige beschikte periode vermeld, in drie verschillende eenheden). Zonnestroom claimt het hoogste equivalent bij de beschikkingen, 10,1 PJ/jaar (2.806 GWh/jr, in SDE 2018 I: 1.624 GWh/jr). Maar wind zit bijna op een vergelijkbaar niveau (9,7 PJ/jaar) vanwege de veel hogere beschikbaarheids-factor. Biomassa warmte & WKK doet nog aardig mee, met 4,4 PJ/jaar. Deze drie modaliteiten zouden, bij maximale toekenning (wat niet zal gebeuren), al 92% van het totale volume aan energie productie onder deze regeling, 26,3 PJ, gaan claimen.

Uitgevallen

aanvragen (capaciteit)

In de laatste kolom tot slot een ontnuchterend lijstje met de niet

toegekende capaciteit, de vervallen aanvragen, dus. In totaal is er

1.069 MW aan capaciteit niet toegekend in deze ronde, waar onder toch

ook weer een substantieel deel van vergeefs aangevraagde PV projecten:

755 MWp van aangevraagde capaciteit in deze ronduit populaire deel

categorie ging verloren (verdeeld over 1.225 aanvragen !). Alle moeite

die daarin is gestoken kan als verloren worden beschouwd. Een klein

deel zou in een volgende ronde terug kunnen komen, maar men dient

goed te beseffen dat er alsnog beschikte projecten afgevoerd zullen

gaan worden. Én het komt al zeer vaak voor dat projecten veel

kleiner worden uitgevoerd dan dat ze zijn beschikt. Daar staat dan

weer wel tegenover, dat er ook veel SDE beschikte projecten zijn die

(soms fors) groter worden uitgevoerd dan toegekend. Maar die informatie

zult u meestal niet in RVO publicaties kunnen terugvinden ...

Budgetten alle SDE regelingen

In onderstaande grafiek een bijgewerkt exemplaar voor de maximale beschikte budgetten voor alle SDE en "SDE+" regelingen. Tevens de voorlopig aangevraagde volumes voor SDE 2019 I, en het maximaal toe te kennen voor de in de herfst dit jaar nog te starten SDE 2019 II budget achteraan in de grafiek.

In deze grafiek alle toegekende en nog toe te kennen budgetten voor de SDE (2008-2010) en SDE "+" regelingen (vanaf SDE 2011, scheiding is rode stippellijn) in 1 grafiek, alles in miljoenen Euro (MEUR). Vanaf SDE 2016 met twee rondes per jaar, gestapeld weergegeven (blauw voorjaars-ronde, oranje najaars-ronde). Tot en met SDE 2018 II (najaar) zijn alle oorspronkelijk toegekende budgetten nu definitief. De aanvragen voor SDE 2019 I zijn bekend, deze claimen 4.845 miljoen Euro, net niet het max. haalbare van MEUR 5.000. Daar gaat ongetwijfeld bij het toekennen van de beschikkingen nog het een en ander van afvallen. De najaarsronde voor SDE 2019 is nog niets van bekend, behalve het - waarschijnlijke - deelbudget van wederom max. MEUR 5.000 (oranje gearceerd blok). Bovenaan de kolommen de maximale bedragen per jaar(ronde), slechts voor 1 regeling per jaar tm. 2015 (max. 3,5 miljard Euro toegekend in rondes SDE 2014 en 2015). Met enorme budgetten vanaf SDE 2016 met 2 rondes per jaar, in totaal 9 miljard Euro (SDE 2016), en een record van 11,87 miljard Euro toegekend in SDE 2017, gevolgd door een terugval naar nog een steeds spectaculair "jaar budget" (voor de komende 15 jaar) van 9.563 miljoen Euro in SDE 2018. Met het aangevraagde volume van 4.845 miljoen Euro voor SDE 2019 I is voor die hele regeling nu max. 9.845 miljoen Euro te vergeven. Tenzij Wiebes alsnog een "budget-draai" geeft aan de najaars-ronde dit jaar "op basis van voortschrijdende inzichten". Vrij onwaarschijnlijk, maar je weet het maar nooit in wipkippend, en onder extreme "klimaatspanning" staand Den Haag ...

Het totaal aan tot nog toe daadwerkelijk oorspronkelijk toegekende bedragen (tm. SDE 2018 II) is ruim 49,5 miljard Euro. Uiteraard is daar ondertussen ook alweer heel veel volume van afgevallen ("verdwenen" beschikkingen, ingetrokken, alsnog afgekeurd, vervallen wegens termijn overschrijding, ernstige, niet te repareren en/of slecht verzekerde schade gevallen, incl. brand, storm, etc.).

In deze tweede "budget grafiek" de totale oorspronkelijk beschikte budgetten per jaar-ronde achter elkaar weergegeven in blauwe kolommen, in miljoenen Euro's, evenals de aandelen voor uitsluitend zonnestroom (ook in MEUR, gele kolommen). Voor beiden geldt de rechter Y-as. In de groene stippellijn het verloop van het aandeel van de aan zonnestroom toegekende budgetten t.o.v. de totalen per regeling, in procent (referentie: linker Y-as).

Tm. SDE 2013 waren de toekenningen voor PV nog vrij marginaal, max. 121 miljoen Euro (oorspronkelijk) voor SDE 2013. De volgende "historische" regeling, SDE 2014 scoorde byzonder hoog, met 1.312 miljoen Euro oorspronkelijk beschikt (en inmiddels de laatste oortjes aan het versnoepen, voordat de laatste overgebleven beschikkingen zijn verzilverd). Een aandeel van 37% op de totale budget toekenning (3,5 miljard Euro). Daarna was er weer een forse terugval, naar bijna niets in SDE 2015 ("biomassa burn ronde"), en een mager volume van MEUR 172 in de eerste ronde voor SDE 2016. De najaars-ronde gaf weer een hoopgevend aandeel van 20% op totale budget toekenning te zien (MEUR 988 beschikt op totaal 5 miljard Euro). Vanaf de najaars-ronde van SDE 2016 zijn de toekenningen voor de ooit als "duur" bestempelde optie zonnestroom zelfs ongekend. Tussen de MEUR 2.030 (SDE 2018 I, na veel uitval bij de aanvragen) en maximaal inmiddels 3.291 miljoen Euro voor de net vol beschikte SDE 2018 II. Dan volgt nog een gele gearceerde kolom met een aangevraagd budget van 2.947 miljoen Euro voor zonnestroom projecten, die nog door de zware ambtelijke molens van RVO moeten op beoordeling. Voor SDE 2019 II moeten we nog tot het najaar wachten. En waarschijnlijk wat langer voordat we de eerste resultaten daarvan zullen zien.

De aandelen van de oorspronkelijk aan PV projecten toegekende deel-budgetten lagen op hoge niveaus vanaf SDE 2017 I: tussen de 38% (SDE 2017 II) tot een record aandeel van maar liefst 57% in de qua absolute volumes tegenvallende SDE 2018 I ronde. Het weer hoge volume beschikt in de najaarsronde van dat jaar zorgde in competitie met andere opties voor een allocatie van een hoge 55% van het totale budget (6 miljard Euro) voor zonnestroom installaties. In SDE 2019 I is een budget van zelfs 61% van totaal aangevraagd (sub max., 5 miljard Euro plafond net niet gehaald), maar daar gaat nog e.e.a. van afvallen bij de te beschikken volumes. Ook het aandeel PV op totaal budget zal bij de beschikkingen anders worden dan bij de aanvragen (de "61%" is dus nog aan wijziging onderhevig).

Aantallen aanvragen PV onder SDE / SDE "+" regimes

In onderstaande grafiek een update van de totale aantallen oorspronkelijke aanvragen die ooit zijn gedaan voor PV projecten onder de oude SDE en de vanaf 2011 geldende SDE "+" regelingen. Weergegeven tot en met de recent gesloten SDE 2019 I.

Onder het oude SDE regime (SDE 2008 - 2010) werden grote hoeveelheden aanvragen gedaan voor zonnestroom projecten, met een ronduit "flabbergasting" record van ruim 52 duizend stuks onder SDE 2010 (voor referentie: rechter Y-as, aanvragen per jaar-ronde). Het overgrote merendeel werd echter al snel digitaal geshredderd door destijds nog Agentschap NL (voorganger van RVO), vanwege de bekende (enorme) budget overschrijdingen. Deze aanvragen waren grotendeels, doch niet exclusief, voor kleine residentiële installaties waarvan er nog duizenden een (valide) SDE beschikking hebben gekregen en die dus al wat jaartjes "draaien". Daarna stortten, met de nieuw vormgegeven SDE 2011 (1e SDE "+" regeling) de aanvragen in. Ook omdat de bovencap van 100 kWp per aanvraag werd ge-elimineerd, en er een nieuwe "ondercap" van 15 kWp in de regeling werd gefietst (resulterend in toen vereiste "minimale" aanvraag groottes van zo'n 65-70 kristallijne Si panelen van 220-230 Wp per stuk). Maar ook omdat er later een grootverbruik aansluiting werd ge-eist, en de aanvraag voorwaarden verder werden verscherpt. De subsidies werden vanaf SDE 2011 bijna uitsluitend door bedrijven en ondernemingen in de utiliteit, gemeentes e.d. aangevraagd, particulieren maakten vrijwel geen kans meer (en ook bijvoorbeeld armlastige scholen niet die een klein PV-systeempje van zo'n 50 panelen op hun dak nog maar net konden betalen).

Wel is het succes bij de aanvragen stapsgewijs vergroot, op "incidentjes" als SDE 2015 na (slechts 506 aanvragen). SDE 2014 was een vroeg "lichtend" voorbeeld, met voor die tijd een grote hoeveelheid van 3.715 aanvragen, en nog steeds in de uitvoering de meest succesvolle SDE regeling (tot nog toe). SDE 2016 ronde I gaf na het relatieve debacle van SDE 2015 weer ruim 3.100 aanvragen te zien, en sedertdien is de hoeveelheid, mede door de blijvende kosten reductie bij zonnestroom, én de blijvend gunstige subsidie voorwaarden, én het kennelijk "te beperkte" potentieel bij concurrerende technieken (afgezien van met name wind) om een flinke greep in de budgetten te doen, over de vierduizend aanvragen per SDE ronde geworden. Zon kreeg ruimschoots kans, en greep die ook, met 4.431 aanvragen onder SDE 2016 II, 4.485 onder SDE 2017 I, een toen nog record van 5.456 onder SDE 2017 II, een lichte terugval naar 4.369 aangevraagde PV projecten onder SDE 2018 I. Een nieuwe record hoeveelheid van 5.636 aanvragen volgde onder SDE 2018 II. En de meest recent gesloten regeling, SDE 2019 I, leverde dit voorjaar alweer 5.175 aanvragen op.

In een rode lijn is de voortschrijdende cumulatieve hoeveelheid aanvragen die ooit voor PV onder SDE / SDE "+" regimes zijn gedaan weergegeven, met als referentie de linker Y-as. Na de stortvloed van aanvragen tm. SDE 2010 vlakte die lijn sterk af, maar ze groeide weer gestaag aan, met name vanaf de succesvolle SDE 2014. Onder SDE 2018 II werd een cumulatief totaal van meer dan honderd-duizend aanvragen gebroken. En met de voorjaars-ronde van SDE 2019 meegerekend zitten we al op een totaal aan ooit gedane SDE aanvragen voor PV van ruim 109 duizend stuks.

Het precieze aantal is niet bekend, vanwege de schatting van (destijds) Agentschap NL voor de exceptionele SDE 2010. De zeer hoge afwijzing van het grootste deel van dat volume is een van de belangrijkste redenen geweest waardoor er een hausse aan inkoop acties van zonnepanelen onder burgers is ontstaan in Nederland. Met Urgenda via hun Wijwillenzon acties als meest sprekend "vroeg voorbeeld". Die hausse is weliswaar afgevlakt, maar er worden nog steeds (nieuwe) acties georganiseerd. Recent heeft Polder PV de 250e actie opgetekend in zijn enorme overzicht.

Gemiddelde systeem omvang aangevraagd versus beschikt bij PV projecten onder SDE regimes

In de volgende grafiek laat ik zien wat de evolutie is geweest van de uiteindelijk aangevraagde (paarse kolommen), respectievelijk de oorspronkelijk beschikte gemiddelde systeemgrootte* bij de PV project aanvragen (groene kolommen), onder de inmiddels 15 aanvraag rondes (waarvan 3 SDE, 12 SDE "+").

De gemiddeld gevraagde systeem omvang onder SDE 2008-2010 was zeer gering, en zelfs voor die tijd puur "klein residentieel" georiënteerd, met aanvragen van 2,1 kWp onder SDE 2008, en, bij lichte verruiming van de toegestane project grootte, naar 28 kWp gemiddeld onder de 2 opvolgende SDE regelingen. Bij de uiteindelijke beschikkingen is de toegekende gemiddelde project grootte echter beduidend kleiner uitgepakt, 1,9 kWp onder SDE 2008, 8 kWp onder SDE 2009, en zelfs maar 6 kWp gemiddeld onder SDE 2010 (de laatste slechts een vijfde van de omvang die gemiddeld was aangevraagd). Dat beeld zien we bij alle latere regelingen waarvoor info voorhanden was, op een na, terug: een minder groot gemiddelde systeem omvang bij de (oorspronkelijke) beschikkingen t.o.v. de aangevraagde grootte. Dit komt omdat kennelijk de aanvragen voor de grotere projecten eerder uitvallen dan de kleintjes. Waarschijnlijk omdat ze worden afgewezen op basis van onacceptabel geachte financiële uitgangspunten, omdat er nog geen omgevingsvergunning was, om onvolledige aanvragen, of om andere reden.

SDE 2011 leverde een opvallende "anomalie" op, met in de laatste fase een bizarre gemiddelde systeemgrootte van 2.445 kWp per aanvraag, wat destijds mogelijk een niet goed publiekelijk bekend geworden fout in de schaarse data van Agentschap NL kan zijn geweest, of gewoon een stel bizarre aanvragen kan hebben betroffen. Polder PV heeft over de curieuze gang van zaken in de eindfase van de aanvragen onder SDE 2011 een analyse gepubliceerd op 23 januari 2012, met detail analyse hier, die kennelijk onopgemerkt is gebleven in de sector (ik kreeg er nauwelijks reacties op). Bij de uiteindelijk toegekende beschikkingen resulteerde toen nog maar een project omvang van gemiddeld 74 kWp. Wel al extreem veel hoger dan onder enige voorgaande SDE regeling. Maar in geen enkele (kennelijke) zinnige relatie tot de uiteindelijk aangevraagde systeem omvang staand. In de opvolgende regelingen nam stapsgewijs zowel bij de aanvragen als bij de oorspronkelijke beschikkingen de systeem omvang verder toe, naar 363 kWp bij de aanvragen, en 297 kWp bij de toewijzingen onder SDE 2014, de meest succesvolle regeling sofar wat de uitvoering betreft.

Aanvraag gegevens voor SDE 2015 tm. SDE 2016 II zijn (mij) niet bekend, wel de beschikte gemiddelde project gegevens. Daarin was een lichte terugval t.o.v. de 297 kWp van SDE 2014. Gemiddeld werd 231 resp. 215 kWp beschikt voor de PV projecten onder SDE 2015 en de voorjaars-ronde van SDE 2016.

"Gas

er op"

Sinds de najaars-ronde van dat jaar ging het "gas er op",

en werden zowel de aangevraagde, als de oorspronkelijk beschikte gemiddelde

capaciteits-volumes per aanvraag aanmerkelijk groter. Wat een zoveelste

illustratie is van de enorme schaalvergroting

binnen de - projectmatig georiënteerde - PV sector in Nederland.

In de rondes SDE 2017 I tm. SDE 2018 I was de gemiddelde aangevraagde

PV project grootte redelijk stabiel, rond de 590 kWp per aanvraag

gemiddeld. Opvallend was echter, dat bij de beschikkingen de toegekende

gemiddelde omvang is afgenomen, van 537 kWp onder SDE 2017 I, naar

453 kWp onder SDE 2018 I. Bekend is, dat met name de najaarsronde

van SDE 2017 veel "bagger aanvragen" kende, zoals Wido Heemstra

van RVO die kwalificeerde

tijdens Solar Business Day in januari 2018. Kennelijk waren er ook

veel grote projecten die werden afgewezen, want het systeemgemiddelde

ging flink omlaag bij de beschikkingen. Het "gat" t.o.v.

de aangevraagde project omvang werd nog groter onder SDE 2018 I, mogelijk

omdat RVO steeds strenger is gaan optreden tegen als te zwak, of mogelijk

zelfs "onacceptabel" geachte voorstellen voor grote projecten.

Ook werd opgetreden tegen project aanvragen die slechts een "tijdelijke"

omgevingsvergunning hadden weten los te peuteren, waarvoor RVO na

wat aarzelingen de deur dicht gooide: indien geen vergunning voor

minimaal 15 jaar aanwezig in de project aanvraag (meestal bij grondgebonden

projecten een absolute noodzaak), geen beschikking. Mogelijk dat dit

alles destijds heeft geleid tot veel afwijzingen voor grote projecten

in het toekennings-circus, en dat de resulterende gemiddelde project

omvang bij de toekenningen dus onderuit is gegaan ten opzichte van

het hoge niveau bij de aanvragen.

Uniek

Kennelijk is de trend later toch weer gekeerd, want onder SDE 2018

II is een unieke gebeurtenis te zien: waar de aangevraagde project

omvang gemiddeld 658 kWp is geweest, is die bij de beschikkingen juist

iets gróter geworden, 669 kWp gemiddeld per oorspronkelijk

toegekend project! Dit is nog niet eerder voorgekomen in de SDE geschiedenis

(met de informatie die voorhanden is). Het geeft waarschijnlijk aan

dat er binnen deze regeling vooral veel wat kleinere projecten lijken

te zijn afgewezen, en/of het aandeel van (overgebleven) grote project

aanvragen zeer substantieel is geweest t.o.v. het overgebleven volume

beschikt bij de kleine projecten. Hoe het uiteindelijk zal gaan uitpakken

bij de realisaties is natuurlijk weer een heel ander verhaal. Daar

kunnen de verhoudingen weer compleet anders komen te liggen. Bovendien

geeft RVO in heel veel gevallen niet de werkelijk uitgevoerde capaciteit

weer, maar de beschikte capaciteit, in hun communiqué's.

Alleen gedetailleerde project informatie, zoals Polder PV verzamelt,

kan hierover meer licht gaan werpen.

Dat de voorwaarden voor nieuwe projecten verder zijn aangescherpt, en er mogelijk meer "realiteitszin" is gekomen bij project ontwikkelaars, laat tot slot de laatste paarse kolom zien: de gemiddelde aangevraagde systeem omvang voor PV projecten is van 658 kWp onder SDE 2018 II alweer gedaald naar - nog steeds een zeer respectabele - gemiddelde 564 kWp bij de aanvragen voor SDE 2019 I. We zullen waarschijnlijk pas over enkele maanden het resultaat voor het systeemgemiddelde bij de (oorspronkelijke) beschikkingen voor deze laatste regeling gaan vernemen van RVO.

In conclusie, is duidelijk dat de schaalvergroting bij de aanvragen en de beschikkingen onder SDE regimes duidelijk is, maar dat er gemiddeld genomen meestal (SDE 2018 II uitgezonderd) een minder hoog systeemgemiddelde bij de beschikkingen overblijft dan dat er is aangevraagd.

Kengetallen oorspronkelijk beschikte PV projecten tm. SDE 2018 II ronde

In deze laatste grafiek van deze bijdrage over de laatste SDE regelingen presenteer ik de evolutie van drie kengetallen voor alle oorspronkelijke beschikte PV-projecten van SDE 2008 tm. SDE "+" 2018 II.

De grafiek heeft een logarithmische Y-as om alle drie de parameters goed te kunnen tonen. Beschikte capaciteiten in MWp, gemiddelde systeemgrootte in kWp. De weergegeven kentallen voor alle SDE regelingen (uitsluitend oorspronkelijk beschikte volumes) in deze grafiek zijn:

(1) Aantal (oorspronkelijk) beschikte PV projecten (blauwe kolommen). Van record hoeveelheden (grotendeels residentieel) tussen de 3.649 en 8.033 beschikkingen onder de oude SDE regimes, tot wisselende hoeveelheden in de begin jaren van de nieuwe SDE "+" insteek. Maximaal 2.973 beschikkingen onder de succesvolle SDE 2014, slechts 48 onder de beter voor PV "te vergeten" SDE 2015. Waarna de volumes rap aantrokken. Van 831 beschikkingen onder SDE 2016 I via ruim tweeduizend in SDE 2016 II, naar getallen richting de 4.000 (SDE 2017 II, SDE 2018 I), tot ver over de vierduizend (oorspronkelijke) toekenningen. Met eerste "vierduizender" de voorjaars-ronde van SDE 2017, met 4.386 toekenningen (helaas hiervan later ook al veel uitval, dus dat hoeft niet alles te zeggen !!). De laatste bekende "vol beschikte" SDE 2018 najaars-ronde had een nieuw record aantal toekenningen onder het nieuwe SDE "+" regime, 4.411 stuks. In de totale historie incl. het oude SDE regime (dominant residentieel), komt deze regeling zelfs op de tweede plaats.

(2) De (oorspronkelijk) toegekende totale capaciteiten voor PV, onder de verschillende regelingen (oranje kolommen). Hier waren de drie oude SDE regelingen zeer bescheiden, niet vreemd gezien de dominante hoeveelheden kleine, vaak residentiële installaties, die toen werden toegekend. Mede veroorzaakt door de deel maximeringen voor installatie aanvragen tot max. 15, resp. 100 kWp in toen onderscheiden "categorie klein" en "categorie groot". Slechts 15, 29, resp. 25 MWp leverde dat op aan oorspronkelijke toekenningen voor die drie oude regelingen (waarvan er in de uitvoering ook weer heel veel is afgevallen, zie laatste analyse van RVO data van 7 januari 2019). De eerste volumes onder de nieuwe opzet, SDE "+", waren ook niet om over naar huis te schrijven, 17 resp. 134 MWp toegekend onder SDE 2012 en SDE 2013. SDE 2014 echter, brak de trend tijdelijk, met 883 MWp beschikt (en veel daarvan uitgevoerd, in de hier boven gelinkte analyse al 551 MWp, ruim 62%). "Biomassa SDE 2015" was een drama voor PV, slechts 11 MWp beschikt. De eerste SDE regeling van 2016 leverde gelukkig alweer een volume van 179 MWp op, waarna de afgegeven beschikte capaciteit rap omhoog ging: van toen nog record houder 971 MWp onder SDE 2016 II naar de spectaculaire SDE 2017 I met 2.354 MWp toegekend. Dan een terugval naar 1.911 resp. 1.710 MWp onder SDE 2017 II en SDE 2018 I. Om voorlopig te eindigen met alweer een nieuwe record houder bij het oorspronkelijk beschikte volume: SDE 2018 II, met 2.953 MWp aan PV projecten. Waarvan Polder PV weer zeer benieuwd gaat zijn wat er daadwerkelijk van zal worden gebouwd.

(3) Uit bovenstaande 2 hoofd parameters, aantallen en capaciteiten bij de beschikte volumes, heb ik de afgeleide belangrijke derde parameter berekend: de gemiddelde toegekende project omvang per aanvraag (meestal: per project, er zijn echter - relatief schaarse - uitzonderingen met meerdere beschikkingen per project). Deze is weergegeven in de groene lijn met datapunten (in kWp per gemiddelde aanvraag per SDE ronde). Zie daarvoor ook de voorgaande grafiek, met een vergelijking tussen de systeemgemiddelde vermogens van de aanvragen versus de beschikkingen per jaar ronde.

Na een aarzelend begin met lage gemiddelde systeem groottes tussen de 2 en 8 kWp onder de oude drie SDE regelingen is de toon rap gezet onder het opvolgende SDE "+" regime. Veroorzaakt in eerste instantie door de verwijdering van de bovencap van 100 kWp per aanvraag / project. En vervolgens versterkt door de rappe schaalvergroting in de projecten sector, die vooral door de combinatie van enorme jaarlijkse budget allocaties sedert SDE 2016 (eerste grafiek in dit artikel), en de daar uit resulterende toenemende aanvraag (en beschikking) van grote grondgebonden projecten enorm in de versnelling is gegaan. De gemiddelde omvang per beschikte project aanvraag steeg al snel naar 297 kWp onder de populaire SDE 2014, kende even een korte dip van 215 kWp per beschikking onder SDE 2016 I, maar steeg vervolgens weer snel verder naar een max. van 537 kWp onder SDE 2017 I. Toen was er weer een lichte terugval (SDE 2018 I: gemiddeld 453 kWp per beschikking). SDE 2018 II brak alweer een nieuw record. Met gemiddeld 669 kWp per beschikte aanvraag voor zonnestroom genererende projecten.

Meer

info in kamerbrief

Meer informatie over de SDE regelingen inclusief toekenningen voor

SDE 2018 II en aanvragen voor SDE 2019 I zijn te vinden in de Kamerbrief

van Wiebes van 26 april 2019. In die brief o.a. deze interessante

grafiek met de (verwachte) budgetten die waarschijnlijk (grotendeels)

besteed gaan worden op basis van de meest recente inzichten bij het

Ministerie van EZK, gesegmenteerd naar technologie:

^^^

Claims van budgetten uit te geven aan SDE projecten sedert SDE 2012,

tm. de net vol beschikte

SDE 2018 najaars-ronde, per deel regeling, en gestapeld per deel technologie.

Bron: Kamerbrief

Min. EZK van 26 april 2019.

In deze interessante, door EZK weergegeven grafiek is duidelijk te zien dat, waar eerdere regelingen vooral een zware financiële claim van biomassa projecten gaven te zien (groene blokjes, waar onder, helaas, enkele miljarden Euro's naar bijstook van biomassa in steenkolen centrales zullen gaan), latere regelingen vooral gedomineerd worden door wind (blauw) en, vooral, zonnestroom projecten (oranje). Geothermie (rood) speelt af en toe een belangrijke rol (met name SDE 2012 en SDE 2016 I), de rest lijkt "bijzaak". Zeer opvallend is de zwaar tegenvallende totale budget claim voor de voorjaars-ronde van SDE 2018. Er was 6 miljard Euro beschikbaar, maar er werd uiteindelijk, na ook nog uitval van aanvragen, slechts ruim 59% geclaimd.

Andere grafieken in de kamerbrief geven de voortgang van alle SDE projecten per ronde weer (categorieën "ingetrokken", "in ontwikkeling", resp. "gerealiseerd"), en 2 time-lines over de periodes 2010 tm. 2030, "Gerealiseerde en verwachte hernieuwbare energieproductie" (inclusief oude MEP en wind off-shore portfolio's), resp. "Gerealiseerde en verwachte uitgaven" (idem). Er zijn geen MEP uitgaven meer sedert eind 2018, dus die oude regelingen zijn nu definitief onderdeel van het verleden. De installaties kunnen echter nog beslist bestaan, en hetzij onder andere (opvolg) regelingen vallen, of op een andere manier draaiend worden gehouden. Bij PV is dat zelfs vrij waarschijnlijk gezien de lange levensduur. Al zijn Polder PV voorbeelden bekend waar de generator inmiddels is vervangen door een nieuw systeem, zoals bij Ecopark Waalwijk (algemene project info oudere web pagina PPV alhier). Andere typen installaties, die veel onderhoud vergen, zoals oudere windturbines, biomassa projecten e.d., kunnen beslist al zijn afgebroken of een flinke - dure - onderhoudsbeurt hebben gekregen om de levensduur te kunnen verlengen. En nog wat uit stroom of andere energie verkoop aan rendement te kunnen scoren.

* Eigenlijk moeten we spreken over "gemiddelde omvang [in kWp] per SDE aanvraag of beschikking voor PV projecten". Het kan namelijk incidenteel voorkomen dat voor een en dezelfde "site" meer dan 1 SDE beschikking is aangevraagd en ook beschikt is gekregen (voorbeeld eerder genoemde Puttershoek project met 9 beschikkingen, veld opstelling onder SDE 2018 I). Omdat dit weliswaar voorkomt, maar de overgrote meerderheid van de beschikkingen onder de diverse SDE regimes slechts 1 object betreft, heb ik het vaak over "systeemgemiddelde capaciteit" (per project).

Dit was deel 2 in de serie artikelen die naar aanleiding van het verschijnen van de SDE 2018 najaarsronde beschikkingen is gepubliceerd op Polder PV. Voor de overige 4 artikelen zie:

(1) SDE 2018 najaarsronde. Deel 1. Vol beschikt, 2.953 MWp PV inclusief. SDE 2019 voorjaarsronde iets onder budget geclaimd, incl. 2.921 MWp PV. Portfolio beschikt: 10,5 GWp (26 april 2019)

(2) huidige exemplaar

(3) SDE 2018 najaarsronde II. Deel 3. Details uit projecten lijst - segmentaties (27 april 2019)

(4) SDE 2018 najaarsronde II. Deel 4. Synthese alle SDE regelingen incl. laatste ronde (6 mei 2019)

(5) SDE 2018 najaarsronde II. Deel 5. Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen (13 mei 2019)

Bronnen:

Kamerbrief over Resultaten najaarsronde SDE+ 2018 en verloop openstelling voorjaarsronde SDE+ 2019 (kamerbrief ondertekend door Eric Wiebes, van 26 april 2019).

Eindstand SDE+ najaar 2018 (tabel RVO op overzicht pagina statistieken stand van zaken SDE aanvragen)

Eerdere tabellen overzichten van RVO, en kamerbrieven van Min. EZK (archief Polder PV)

26 april 2019: SDE 2018 najaarsronde. Deel 1. Vol beschikt, 2.953 MWp PV inclusief. SDE 2019 voorjaarsronde iets onder budget geclaimd, incl. 2.921 MWp PV. Portfolio beschikt: 10,5 GWp. Het is zeer druk op het vlak van energie, subsidies, en het regent dan ook kamerbrieven. Zijn we net bekomen van de nieuwe cijfers van het CBS (die nog verder uitgewerkt gaan worden door Polder PV), is er inmiddels ook al een kamerbrief door Wiebes verstuurd met de vrij voorspelbare mededeling dat de salderingsregeling gecontinueerd gaat worden tm. 31 december 2022 in verband met de grote complicaties, met name gezien de bemetering bij alle PV klanten.

SDE 2018

II

En nu volgt vlak voor het weekend ook nog een nieuwe SDE brief. Hierin

de stand van zaken rond de reeds lang geleden gesloten SDE 2018 II

(najaars-)ronde, en de eerste resultaten van de voorjaarsronde van

SDE 2019, waarvoor "slechts" 5 miljard Euro budget was gereserveerd.

Een eerste impressie.

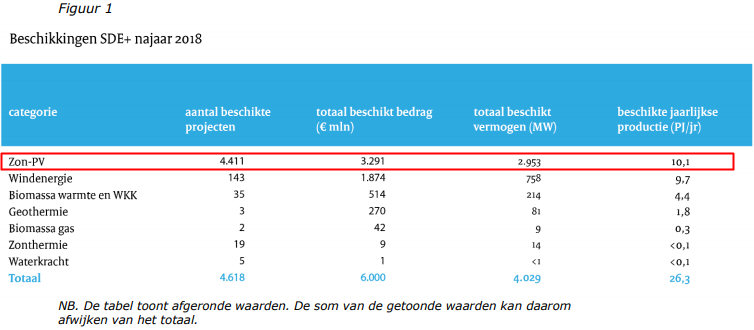

SDE 2018 II is met 6 miljard Euro ("precies") volgeboekt / afgetikt door de ambtenaren bij de Rijksdienst voor Ondernemend Nederland. Wederom is het meeste geld naar PV gegaan. Er werden maar liefst 4.411 zonnestroom projecten goedgekeurd door RVO, met een gezamenlijke capaciteit van 2.953 MWp (een nieuw record volume voor PV), een budget claim van 3.291 miljoen Euro (55% van het totale gereserveerde budget !), en een maximaal beschikte (lees: te subsidiëren) zonnestroom productie van 10,1 petajoule (PJ) per jaar. Ongeveer 2,8 TWh/jaar (grofweg 70% van de maximale productie die kernsplijter Borsele in een jaar aflevert).

Het toegekende vermogen leidt, met het aantal beschikte projecten, tot een systeemgemiddelde capaciteit van 669 kWp per aanvraag. Vrij hoog, grote projecten van gemiddeld zo'n 2.230 kristallijne silicium panelen à 300 Wp.

Met deze bijna 3 GWp toegekende extra projecten, komt het totaal aan toekenningen in de SDE historie, met de nog overgebleven "stapel" van 7.503 MWp (derde grafiek in SDE update van 7 januari 2019), op maar liefst 10.456 MWp. Een ronduit spectaculair volume van bijna 10 en een halve GWp! Ook al zal daar beslist nog wel het een en ander van gaan afvallen, er blijft enorm veel capaciteit over om in te vullen. De netbeheerders kunnen hun borst nat gaan maken, gezien de al optredende "congesties" (lees: vol beschikte locaties in met name NO Nederland).

Het totaal aantal toegekende projecten (incl. PV) is voor deze ronde 4.618 exemplaren, met een te subsidiëren maximale jaarlijkse productie van 26,3 PJ/jr. Thermische zonne-energie is marginaal bedeeld, minder dan een tiende PJ/jr.

In de parallel verschenen tabel van RVO wordt nog gerept van een verdeling over de drie hoofd modaliteiten, elektra, warmte/WKK en gas productie uit hernieuwbare bronnen. 4.559 projecten elektra kregen 5.165 miljoen Euro beschikt, aan 57 projecten warmte/WKK werd 793 miljoen Euro toegeschoven, en hoofd modaliteit "groen gas" mocht voor slechts 2 projecten 42 miljoen Euro (max. subsidie toekenning) verwelkomen.

SDE 2019

I

En dat is nog niet alles, want in dezelfde 9 pagina's tellende kamerbrief

van Wiebes, is al bekend gemaakt wat het resultaat van de kort geleden

gesloten voorjaars-ronde van 2019 is geworden. Niet het hele budget

van - ditmaal - 5 miljard Euro is vol geclaimd in de aanvraag periode

van 12 maart tot en met 4 april 2019. Gevraagd is een totaal aan 5.376

projecten die 4.845 miljoen Euro claimen, dus er valt sowieso al 155

miljoen Euro uit (gaat "terug in de pot"). En er zullen

sowieso weer projecten gaan afvallen waarvan de aanvraag niet deugt

of die door de aanvrager weer ingetrokken zullen worden, om diverse

redenen.

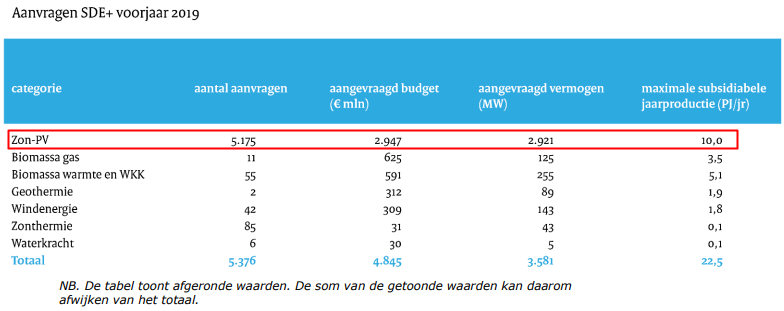

PV claimt een spectaculair volume van 5.175 projecten, waarmee 2.921 MWp wordt gevraagd (gemiddeld dus een "relatief bescheiden" 564 kWp per project, 84% van de beschikte gemiddelde capaciteit voor SDE 2018 II). De budget claim is spectaculair t.o.v. de overige opties: 2.947 miljoen Euro geclaimd, wat een record is van 61% van de totale vraag (ruim 4,8 miljard Euro). Bijna dezelfde hoeveelheid aan te subsidiëren stroomproductie als beschikt onder SDE 2018 II is aangevraagd voor PV, 10,0 PJ/jaar. Maar daar zal ongetwijfeld nog wel het e.e.a. van gaan afvallen. In totaal is er voor een max. te subsidiëren productie voor 22,5 PJ/jaar aangevraagd, waarvan wederom thermische zonne-energie een zeer bescheiden deel opeist. Wat er van de 0,1 PJ/jr over zal blijven moeten we nog gaan zien.

NB: het grootste deel van de projecten is in fase I aangevraagd, "met name PV projecten", met een basisbedrag tot max. 9 cent/kWh (1,7 miljard Euro). De tweede fase liep al op tot 4,2 miljard Euro (tm. 11 ct/kWh), die ook veel PV aanvragen liet ziet volgens MinEZK. Ook in de derde fase was PV dominant aanwezig, maar zoals gezegd, de 5 miljard subsidie "cap" werd desondanks niet gehaald.

(toegevoegd 27 apr. 2019)

^^^

Verloop van aangevraagde deel-budgetten onder SDE 2019 najaars-ronde

Bron: Kamerbrief

Min. EZK van 26 april 2019.

Waar mogelijk, zal Polder PV nader ingaan op details van deze twee SDE rondes. Het is druk, en het wordt alleen nog maar drukker. Er is ook alweer een kamerbrief met details over de "verbreding van de SDE regeling" verstuurd, het houdt niet op. Solar: way to go !

Dit was deel 1 in de serie artikelen die naar aanleiding van het verschijnen van de SDE 2018 najaarsronde beschikkingen is gepubliceerd op Polder PV. Voor de overige 4 artikelen zie:

(1) huidige exemplaar

(2) SDE 2018 najaarsronde II. Deel 2. En SDE 2019 I - enkele kengetallen in relatie tot eerdere SDE regelingen (27 april 2019)

(3) SDE 2018 najaarsronde II. Deel 3. Details uit projecten lijst - segmentaties (27 april 2019)

(4) SDE 2018 najaarsronde II. Deel 4. Synthese alle SDE regelingen incl. laatste ronde (6 mei 2019)

(5) SDE 2018 najaarsronde II. Deel 5. Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen (13 mei 2019)

Kamerbrief over Resultaten najaarsronde SDE+ 2018 en verloop openstelling voorjaarsronde SDE+ 2019 (kamerbrief ondertekend door Eric Wiebes, van 26 april 2019).

Eindstand SDE+ najaar 2018 (tabel RVO op overzicht pagina statistieken stand van zaken SDE aanvragen)

26 april 2019: CBS prognose markt omvang 2018 opwaarts bijgesteld - 1.503 MWp, EOY > 4,4 GWp. Zoals te doen gebruikelijk, alleen in een ander tijds-frame, is er weer een bijstelling gepubliceerd van de zonnestroom statistieken door het CBS. De marktgroei in 2018 is t.o.v. het eerder gepubliceerde cijfer van 1.397 MWp (1 maart jl.) opgewaardeerd naar bijna 1.503 MWp. Resulterend in een eindejaars-volume van ruim 4,4 GWp in 2018. Eind 2018 stond er volgens de nieuwe CBS data al ruim 10% van de totale capaciteit in de vorm van grondgebonden zonneparken, en is het bij de jaargroei zelfs 23% van totaal volume geweest. Het aandeel aan capaciteit op particuliere (en huurwoning-) daken heeft duidelijk een teruggang laten zien: Het aandeel bij de eindejaars-accumulatie was ruim 52%, bij de jaargroei in 2018 nog geen 42% (ondanks forse groei van het segment). Een eerste - grafische - beschouwing van de nieuwe cijfers volgt in onderstaand artikel.

Bijstelling

t.o.v. 1 maart 2019

CBS rondt

het nieuwe PV vermogen in 2018 in hun beschouwende artikel af met

"1.500 megawatt", maar nadere studie van de detail cijfers

(eindejaars-accumulaties per regio) laat zien dat zowel de EOY (eindejaars-)

volumes voor 2017, als die voor 2018 zijn gewijzigd. Het CBS komt

inmiddels met een eindejaars-accumulatie van 4.413,6 MWp voor 2018.

Een eerste

afschatting in maart kwam op 4,3 GWp (bijstelling opwaarts: 2,6%).

Een absolute toename van maar liefst bijna 114 MWp. Nota bene: die

forse bijstelling voor 2018, in nog geen 2 maanden tijd, is al bijna

het hele nieuwe jaarvolume van 2012 (138 MWp, zie grafiek verderop)!

Het eindejaars-volume voor 2017 is, met een cijfer achter de komma, ook verder (opwaarts) aangescherpt tot 2.910,9 MWp (+0,3% t.o.v. cijfer begin maart). Hieruit volgt een nieuwe - nog steeds voorlopige - jaargroei van 1.502,7 MWp in 2018. Voor 2017 is dit waarschijnlijk de laatste, 4e wijziging in een reeks, tijdens de grote herziening van de cijfers over de afgelopen jaren door het CBS (eerste drie zie artikel 21 december 2018, en eerdere verwijzingen daar).

De volume groei van bijna 1.503 MWp in 2018 is inmiddels zelfs al aan het eind van de range die Polder PV al enige tijd heeft gehanteerd als potentieel voor dat jaar (1,3-1,5 GWp, met als absoluut maximum 1,6 GWp*). Deze bijgestelde cijfers voor 2018 zijn nog steeds voorlopig, en kunnen later nog worden bijgesteld. De afgelopen jaren zijn deze bijstellingen altijd (verder) opwaarts geweest, zoals de geringe opwaartse bijstelling voor EOY 2017 nu ook weer heeft laten zien.

In onderstaande tabel de wijzigingen die het CBS in de loop der jaren heeft doorgevoerd bij de eindejaars-accumulaties op basis van de meest recente inzichten in latere jaren, afgerond op hele MWp-en. Let daarbij goed op dat voor de kalenderjaren tot en met 2011 er geen "nieuwe inzichten" meer zijn gekomen. De al meermalen door Polder PV besproken en aangehaalde nieuwe onderzoeks-systematiek van het CBS geldt alleen voor de jaren 2012 tm. 2018, toen er grote volumes PV systemen zijn verkocht. De opvallendste wijzigingen waren negatieve bijstellingen van de EOY cijfers voor de eindejaars-accumulaties in de jaren 2012-2014, en de opwaartse bijstellingen in de laatste drie jaar (+4,2%, +1,6%, en, voorlopig, +2,7%). Uit de meest recent bekende eindejaars-accumulaties heb ik in de laatste kolom de (nieuwe) jaargroei cijfers berekend. 2012 is onzeker omdat er geen "nieuw cijfer" voor EOY 2011 door CBS is vastgesteld. De jaargroei in 2015 is met oorspronkelijke cijfers vastgesteld (met afgeronde cijfers voor de kommaplaats zou je op 518 MWp komen).

Uit de herleide jaargroei cijfers volgt dus, dat in 2018 nu 1.503 MWp is toegevoegd. T.o.v. de jaargroei van 776 MWp in 2017, is dat 94% meer. Bijna een verdubbeling van de jaarlijkse toename, een opmerkelijk resultaat.

De nieuwe grafiek met de "officiële" bijgestelde EOY accumulaties en jaargroei (YOY) cijfers:

Grafiek vergelijkbaar met het nog maar recent gepubliceerde exemplaar van 1 maart 2018, met kalenderjaar 2018 (nog steeds voorlopige, mogelijk nog bij te stellen resultaten) rechts toegevoegd. 3 (primaire en afgeleide) data van de brontabellen van het CBS. In donkerblauw de meest recente eindejaars-accumulaties die het CBS heeft opgegeven, inclusief het - mogelijk definitieve - nieuwe cijfer voor 2017 (2.911 MWp), en het nieuwe voorlopige cijfer voor 2018 (4.414 MWp). Uit deze eindejaars-accumulaties zijn de jaargroei cijfers berekend, weergegeven in oranje kolommen (beide cijfer reeksen rechter Y-as als referentie, in MWp). De afgeleide jaargroei voor 2018 is, met de EOY accumulatie voor 2017, in 2018 dus nu 1.503 MWp geweest. In de lijnvormige curve (groen), met als referentie de linker Y-as, is het aandeel van de jaargroei cijfers in jaar "x" vergeleken met de jaargroei in jaar "x-1", en in procenten uitgedrukt. Deze relatieve groeicijfers zijn in de onstuimig groeiende Nederlandse markt zeer hoog, soms zelfs excessief (jaargroei 2008 t.o.v. die in 2007 meer dan 500 procent). Ondanks een al hard groeiende markt, zijn de laatste jaren de relatieve aanwas percentages van de jaargroei cijfers blijvend spectaculair. Vanaf 2014 100 procent toename van het nieuwe jaarvolume t.o.v. de groei in het voorgaande jaar. Met een spectaculaire 194% jaargroei in 2018 (1.503 MWp), t.o.v. de al hoge groei in 2017 (bijgesteld: 776 MWp).

Andere

bronnen / cijfers

Het vorige CBS cijfer (1,4 GWp in maart dit jaar) is mogelijk als

bron gebruikt voor eerdere inschattingen van de Europese PV branche

organisatie Solarpower Europe, die recent dat volume als groeicijfer

gebruikte voor Nederland in 2018 (zie bespreking).

Ook daar zal het nieuwe volume licht aangepast moeten gaan worden

op basis van de huidige, recentste inzichten van het CBS. De nu vastgestelde

1.503 MWp groei ligt daarnaast nu al dik 13% boven de prognose

van het Nationaal Solar Trendrapport 2019, NSTR 2019, voor dat

jaar (1,33 GWp). Byzonder is echter, dat, niet gecommuniceerd op hun

website, noch op die van het nieuwe Dutch

Solar Quarterly portal (Dutch New Energy Research - DNE), in de

op de door Solar Solutions georganiseerde succesvolle vakbeurs (Vijfhuizen)

verschenen beurscatalogus een aangepaste groeicijfer is gepubliceerd.

Op p. 11 van die catalogus, stelde DSE, dat de jaargroei volgens hun

nieuwste berekeningen (voornamelijk op basis van verkocht montage

materiaal, "BOS"), 1.434 MWp zou zijn geweest. Een opwaartse

bijstelling van 104 MWp, bijna 8% t.o.v. NSTR 2019. Vreemd is echter,

dat op p. 12 nog steeds de oude EOY accumulatie cijfers van het NSTR

2019 worden gebruikt, wat natuurlijk niet kan kloppen als de jaargroei

in 2018 zou zijn bijgesteld. Afgezien daarvan: die "nieuwe"

1.434 MWp groei volgens DSE, is nog steeds behoorlijk lager dan het

CBS nu in haar nieuwste publicatie heeft weergegeven (4,6% lager dan

CBS cijfer van 1.503 MWp).

Er zijn meerdere redenen denkbaar waarom die cijfers uit elkaar (blijven) lopen. De benadering van de marktcijfers is compleet verschillend, feitelijk opgeleverde capaciteiten van PV projecten blijven problematisch, ook vooral bij de zeer grote installaties, en vaak is de datum van netkoppeling ook niet goed bekend. Die datum kan "zomaar" in een opvolgend jaar zijn als het project "rond de jaarwisseling" is opgeleverd, en er vertragingen zijn ontstaan bij de betreffende netbeheerder. Sowieso staan vaak opgebouwde frames al langere tijd in nieuwe zonneparken, en worden de zonnepanelen soms veel later pas aangebracht. Of, wat vaak gebeurt, de netkoppeling laat lang op zich wachten. Dat laatste is en blijft voor internationale statistieken hét primaire ijkpunt, waardoor behoorlijke verschillen kunnen gaan optreden met data afkomstig uit verkochte "BOS" volumes. Gezien het al zeer hoge aandeel van 23% aan grondgebonden zonneparken in de totale (!) jaargroei van 2018, zoals gerapporteerd volgens het CBS (tabel met segmentatie hier onder), is het dan ook niet vreemd dat deze twee zeer verschillende benaderingen met name bij de jaargroei cijfers opvallende verschillen in de uitkomsten opleveren.

Segmentatie

PV

In de eerste

marktcijfers voor 2018 repte CBS van het volgende: "Ruim

de helft van deze toename, zo’n 800 megawatt**,

kwam voort uit het plaatsen van grotere installaties op daken van

gebouwen en op zonneweiden. De capaciteit van de kleinere installaties,

vaak op daken van woningen, nam toe met ongeveer 600 megawatt."

In detail cijfers, waar ik later nog verder op in zal gaan, blijken

die verhoudingen verder gepreciseerd cq. te zijn aangepast: 625 MWp

(woningen) resp. 877 MWp ("niet-woningen", in terminologie

CBS "bedrijven").

In bovenstaande 2 tabelletjes bovenaan de eindejaars-accumulaties in 2017 en 2018 volgens het CBS, voor de categorieën RT woningen (A, CBS: "Daken woningen", RT staat voor "rooftop"), RT niet woningen (B, CBS: "Daken bedrijven", kan van alles tussen zitten, ook utiliteit, talloze gemeentelijke daken etc.), GG zonneparken (C, grondgebonden zonneparken, CBS: "Zonneparken bedrijven"), het Totaal bij "bedrijven" (D = B + C), en alles bij elkaar, dus inclusief de rooftop projecten op woningen (E = A + D). Alle opgaves in MWp. Per deelcategorie heb ik met deze getallen de aandelen op het totaal berekend, in procent. Het aandeel van woningen bij de eindejaars-accumulaties daalde vrij opvallend van bijna 58 naar ruim 52 procent, bij rooftop installaties op "niet-woningen" een lichtere daling, van bijna 39 naar bijna 38% van totaal. Een zeer opvallende toename, door mij eerder in context al uitgebreid besproken in vergelijking met de RVO opgaves, en in mijn laatste projecten bespreking per jaar, analyse okt. 2018, bij de grondgebonden zonneparken (bij / van bedrijven), van 3,4% in 2017, tot zelfs al ruim 10% eind 2018 (NB: van totaal volume!). De gevolgen voor het "bedrijfs-segment" ("niet-woningen") zijn dan ook positief te noemen bij de geaccumuleerde capaciteiten, van ruim 42 naar zelfs al bijna 48% van het EOY volume in 2018. De absolute groei (laatste kolom) was van 2.911 naar 4.414 MWp EOY 2017 > 2018.

Uit bovenstaande eindejaars-volumes heb ik de jaargroei van de deel-segmenten in 2018 berekend, en het aandeel op de totale jaargroei (1.503 MWp volgens opgave CBS, klein afrondingsverschil bij optelling deel-segmenten). De woningen markt had volgens deze officiële cijfers "nog maar" een aandeel van bijna 42%, de dak installaties bij "niet-woningen" een aandeel van ruim 35%, en, dat mag voor velen toch wel als eye-opener worden gezien, reeds 23% van het totale nieuwe capaciteits-volume in 2018, werd al ingevuld door grondgebonden zonneparken (van bedrijven). Voor een ieder die om wat voor reden dan ook "geen zonneparken" wil, en toch de energietransitie gestalte wil geven, een doordenkertje om wellicht van gedachten te veranderen... Gezamenlijk is het totale nieuwe volume "bij bedrijven inclusief grondgebonden zonneparken" reeds gestegen naar ruim 58 procent in het nieuwe jaarvolume van 2018. NB: in het NTSR 2019 werd nog gewag gemaakt van een verdeling van 38 procent "residentieel", resp. 62% "zakelijk" in de jaargroei cijfers voor 2018, waarbij in 2017 de percentages 49% residentieel resp. 51% zakelijk zouden zijn geweest. In ieder geval, ook meermalen gesignaleerd door Polder PV: een opvallende verschuiving van de groei van de totale volumes, van residentieel richting projecten bij het bedrijfsleven (sensu lato).

Voor de uit de capaciteiten te herleiden ("te berekenen") groene stroom productie zijn nog geen nieuwe berekeningen gemaakt door het CBS in de huidige update. De open data tabel Hernieuwbare elektriciteit; productie en vermogen is nog ongewijzigd (laatste status daar: 4 april 2019). Voor de laatste stand van zaken m.b.t. PV productie (grafiek en bespreking), zie de update van 1 maart jl (berekend: 3,15 TWh zonnestroom productie in 2018, 2,59% aandeel van totale bruto stroom consumptie in dat jaar).

* Al in het voorjaar van 2018, tijdens de Solar Future conferentie, stelde Polder PV een potentieel, hoog traject voor, voor het mogelijk te realiseren PV volume in dat jaar: " 'Tot en met begin vorig jaar werd al voor 4,4 gigawattpiek subsidie aan zon toegekend. Als ik kijk wat er nu en binnenkort allemaal wordt opgeleverd, dan is in 2018 een groei van 1,2 tot 1,6 gigawattpiek mogelijk,' aldus Segaar", in een bericht op Managersonline.nl van 19 maart 2018. Later heb ik, met hulp van nieuwe marktcijfers die stapje voor stapje beschikbaar kwamen, mijn prognose meermalen toegespitst richting de 1,3-1,5 MWp voor het nieuwe volume in 2018. CBS zit nu dus al aan het eind van die prognose, met nog steeds geen definitief cijfer voor de jaargroei in 2018.

** Vermoedelijk wordt hier het - voorlopig bepaalde - jaarvolume bedoeld wat afgeleid kan worden uit het eerste jaar rapport van TenneT dochter CertiQ voor 2018, en het gereviseerde rapport voor 2017, 794 MWp groei in het CertiQ dossier in 2018, wat in extremo wordt gedomineerd door installaties met SDE beschikkingen. Zie analyse door Polder PV. Ook dat jaar volume kan later nog door CertiQ worden bijgesteld (in afgelopen jaren was dat ook weer: opwaarts).

Vermogen zonnepanelen meer dan de helft toegenomen (CBS publicatie, 26 april 2019)

Zonnepanelen floreren, maar niet overal (BNR Radio, 26 april 2019. Polder PV mocht vroeg in de ochtend kort commentaar leveren op de nieuwe cijfers van het CBS)

11 april 2019: Polder PV presenteert - unieke historische PV data netbeheerder Liander en eerste resultaten voor Q1 2019 (nieuw record volume). Polder PV heeft op aanvraag een hoogst interessant overzicht ontvangen van de grootste netbeheerder, Liander (onderdeel van de Alliander groep). Daarin zijn uitgesplitst de door hen geregistreerde aantallen én capaciteiten van alle (bij hen bekende / geregistreerde) PV installaties in hun netgebied, zoals opgetekend aan het eind van elk kwartaal sedert het jaar 2012. Daarbij zijn zowel uitsplitsingen gemaakt van de installaties achter kleinverbruik (KVB) als achter grootverbruik (GVB) aansluitingen. Tevens is een segmentatie weergegeven per regio, meer specifiek (delen van) provincies. Waarbij onder anderen Amsterdam als hoofdstad ook individueel is uitgelicht.

^^^

Een van vele nieuwe grafieken van de evolutie van de PV data bij de

grootste netbeheerder, Liander.

Meer specifiek: de evolutie van de nieuwe PV capaciteit per kwartaal,

voor de twee segmenten KVB (groen)

en GVB

(oranje, beiden referentie

rechter Y-as, in MWp). Alsmede het aandeel GVB op de totale volumes,

in procent (blauwe curve,

linker Y-as)

Voor verderre toelichting zie de uitbreide rapportage, hier onder

gelinkt.

Voor het eerst zijn hiermee ook de nieuwe kwartaalcijfers voor Q1 2019 gepresenteerd. Deze tonen, zoals we konden verwachten in deze hectische tijd, wederom een nieuw kwartaal record, van bijna 205 MWp (bijna 10% hoger dan het voorgaande kwartaal, Q4 2018, wat ruim 187 MWp nieuw volume liet zien). Wat aantallen installaties betreft, blijven de hoeveelheden projecten achter grootverbruik aansluitingen "marginaal" in vergelijking tot de dominante hoeveelheden achter KVB aansluitingen. Het aandeel GVB is inmiddels geslonken naar een niveau rond de 1 procent van de totale hoeveelheden installaties. Wat de inbreng van capaciteit betreft slaat GVB echter de laatste tijd het ene record na het andere. Het afgelopen jaar begint GVB al zo'n beetje structureel per kwartaal (bijna) de helft van de capaciteit nieuwbouw bij Liander te benaderen. In het eerste kwartaal van 2018 was het al iets meer dan de helft, in Q1 2019 bijna 48%. Wel zijn er ook uitzonderingen, zoals Q3 2018, met beduidend minder nieuw totaal volume (113 MWp, waarvan slechts zo'n 33 MWp GVB, 29%, bevat vakantie maanden juli en augustus).

De verwachting is, dat met de enorme af te wikkelen SDE portfolio's, de komende tijd GVB een nog grotere rol gaat krijgen bij de totale capaciteit nieuwbouw. Met volumes die nog groter zullen zijn dan in afgelopen (record) jaar, 2018.

Met de toevoeging in het eerste kwartaal van 2019, steeg de totale accumulatie in het netgebied van Liander, van (licht bijgesteld) 1.502 MWp, einde 2018, tot alweer 1.706 MWp, aan het begin van het tweede kwartaal van "new record year in the making", 2019. Amsterdam heeft eind Q1 2019 reeds 53 MWp geregistreerd staan in de annalen van Liander (het is al langere tijd echter niet meer de gemeente met het meest vermogen op haar grondgebied).

Op basis van de trend in de groei van de capaciteit per kwartaal heeft Polder PV ook een voorlopige "tongue-in-cheek" prognose gedaan voor de mogelijke accumulatie van de PV capaciteit in het netgebied van Liander, eind 2019. Hij komt met zijn voorlopige bevindingen op mogelijk zo'n 2,3 GWp eind 2019 voor deze netbeheerder (midden scenario). Dit wel op voorwaarde, dat er geen "calamiteiten" geschieden in de projectenmarkt.

Polder PV heeft een uitgebreide grafische analyse van de nieuwe data van Liander gemaakt en deze op een separate webpagina voor u gepresenteerd:

Nieuwe PV data Liander - installaties, capaciteit, klein- & grootverbruik, verdeling over regio |

Bron: Liander

9 april 2019: Bijbouw gecertificeerd PV vermogen maart CertiQ - 97,6 MWp, 301 installaties netto toegevoegd. Nieuw kwartaal record. Deel 1. Na het nieuwe record volume in februari volgt maart met een heel wat bescheidener volume van 97,6 MWp netto nieuwe gecertificeerde PV capaciteit bij CertiQ, verdeeld over 301 netto nieuwe installaties. Het eerste kwartaal gaf echter alweer een nieuw record te zien voor de toegevoegde capaciteit, 15% hoger dan het voorgaande (record) kwartaal.

In dit artikel de grafische en numerieke weergave van de door CertiQ gepubliceerde data. Als vanouds elke maand voor u samengesteld door Polder PV. In dit artikel deel 1: aantallen, capaciteiten, en systeem-gemiddelde capaciteiten.

Nieuwe

rapportage vorm

Op 9 april 2019 werd, voor het eerst in de geschiedenis, een gecombineerde

rapportage gepubliceerd voor de maand maart door TenneT dochter

CertiQ. In dit rapport zijn drie separate deel rapportages ondergebracht:

(1) over elektriciteit uit hernieuwbare bronnen, (2) over warmte

uit hernieuwbare bronnen (beide voorgaande modaliteiten werden

tot en met februari 2019 nog separaat gepubliceerd). En een nieuwe,

derde deel rapportage: capaciteit en certificaten voor gecertificeerde

(geijkt bemeten) productie uit niet

hernieuwbare bronnen ("fossiele productie sensu lato").

Nucleair wordt hier wel genoemd, maar er is nog geen capaciteit

gecertificeerd. Dit laatste is een gevolg van steeds dringender

vragen uit de samenleving om tot zogenaamde "full-disclosure"

van de bronnen van de (tot nog toe alleen: stroom) productie te

komen. En helderheid te verstrekken over wat er - uiteindelijk

- precies in de nationale elektriciteits-mix voor bronnen worden

gebruikt (NB: uiteraard spelen import en export hier ook nog een

zeer belangrijke rol).

In de hier onder volgende analyse worden, als vanouds, voor uitsluitend zonnestroom de volgende data gepresenteerd in historische context.

Wat de maandelijkse toevoegingen (of: tijdelijke afnames) van aantallen installaties betreft in bovenstaande grafiek, rode curve, met als referentie de linker Y-as, zijn er in maart 2019 "netto" 301 nieuwe PV projecten bij gekomen. Dat is tot nog toe het hoogst voor de eerste drie maanden in 2019. In november 2018 was het "record" dat jaar 298 exemplaren, dus hier zitten we al boven in het nieuwe jaar. Genoemde 301 stuks in maart is echter nog steeds fors minder dan het record volume (netto) 445 nieuwe PV projecten in juli 2017 (weergegeven in grafiek). Kijken we naar het voortschrijdend gemiddelde per kalenderjaar, zit er echter beslist al langer weer een stijgende lijn in, sedert medio 2017, met minder opvallende uitschieters naar boven of naar onder. Rond de 300 nieuwe installaties per maand lijkt voorlopig "de trend" bij CertiQ, het laatste jaar.

De jaar gemiddeldes in de (deels verouderde) maand rapportages lagen achtereenvolgens voor 2016 op 105 nieuwe projecten per maand, in 2017 158, en het - voorlopige - gemiddelde in 2018 is op 210 stuks per maand gekomen. In het eerste kwartaal van 2019 ligt het gemiddelde (266 stuks/mnd) daar dus al fors boven. Neem echter goed notie van het feit, dat zowel de aantallen als de capaciteiten later in jaarlijkse revisies worden bijgewerkt door CertiQ. Voor de medio 2018 verschenen update voor 2017 lag deze op gemiddeld 143 nieuwe installaties per maand (1.717 nieuwe installaties in 2017). 9,5% lager dan uit de oorspronkelijke maand rapportages afgeleid kon worden. Altijd moeten gepubliceerde Nederlandse solar statistieken met prudentie worden genoten, omdat veel data achteraf nog (fors) kunnen worden bijgesteld vanwege trage administratieve processen.

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek (referentie: rechter Y-as) die, na het "plateau" in 2013-2015, de laatste 3 jaar weer opvallend is gaan stijgen. De curve geeft eind maart 2019 een accumulatie van 17.744 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan). De 15.000 stuks werd in april 2018 overschreden.

In de grafiek zijn ook 2 belangrijke startdata opgenomen die tot de sterke groei van de bijschrijvingen in de CertiQ databanken hebben bijgedragen: (1) de start van de eerste SDE regeling op 1 april 2008 (in de eerste 3 jaar, met vertraging, met name heel veel residentiële installaties ingeschreven), en (2) de start van de eerste "SDE +" regeling (SDE 2011, per 1 juli 2011). Waarbij de "bovencap" van 100 kWp per aanvraag werd ge-elimineerd, en er, na een periode van vertraagde oplevering (en eerder gesignaleerde aberratie in 2013-2015, periode van her-inschrijvingen), een begin werd gemaakt met de vele duizenden grote(re) projecten. Met name op bedrijfs-daken, rooftops op diverse typen instellingen, en, de laatste jaren tevens, stapsgewijs, op de grond.

Zie ook de volgende grafiek voor de trends per jaar bij de aantallen installaties / projecten, op basis van de maand rapportages. NB, voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De fluctuaties kunnen fors zijn. Het gemiddelde installatie niveau is sedert 2011 behoorlijk terug gevallen, werd in de grafiek door de her-registratie operatie in 2013-2015 flink vertroebeld, maar trekt zeker het laatste jaar weer aan. De nu door CertiQ gerapporteerde 12 maanden van 2018 laten weer een behoorlijke maandelijkse groei van de aantallen nieuwe registraties zien. Met als kers op de taart het maandrecord van november voor dat jaar (netto 298 nieuwe projecten, hoogste paarse kolom rechts). Na tegenvallend december, met "slechts" 189 netto nieuwe projecten, zijn inmiddels de eerste 3 maanden van 2019 toegevoegd (252, 245, resp. 301 nieuwe projecten in januari, februari resp. maart). Het eerste kwartaal gemiddelde is daarmee in 2019 gekomen op 266 nieuwe installaties netto per maand.

Het gemiddelde voor de maand rapportages kwam voor 2018 een stuk lager uit, op 210 nieuwe projecten per maand. Voor de afgeronde kalenderjaren 2016 en 2017 waren die gemiddeldes 105 resp. 158 stuks per maand (bijpassende gekleurde horizontale stippellijnen). Gemiddeld genomen nam het niveau in de maand rapportages in 2018 dus toe met 33% t.o.v. dat in 2017.

Het nieuwe jaarvolume voor 2018 is gekomen op 2.516 installaties. In 2017 was dat nog maar 1.898 (volgens de maand rapportages), dus op het vlak van aantallen is er duidelijk groei. Wederom hierbij het voorbehoud, dat totale volumes per jaar achteraf kunnen - en zullen - worden bijgesteld door CertiQ. Bijgestelde data voor 2018 komen we pas later dit jaar te weten.

Dat er weer "aardige" groei volumes van de aantallen bij CertiQ geregistreerde projecten zijn te zien is voor een aanzienlijk deel te wijten aan de lopende realisaties van omvangrijke volumes onder de diverse SDE "+" regelingen beschikte PV projecten (voor overzicht beschikkingen en "officiële" realisaties, zie de door Polder PV gepubliceerde analyse van RVO cijfers van 7 januari jl., gevolgd door een detail analyse van de grondgebonden projecten). De grootste groei zit hem echter de laatste jaren niet zozeer in het "aantal" installaties, maar met name in de opgestelde productie capaciteit, wat daarmee wordt ingebracht. Dat stijgt ronduit spectaculair, zoals we hier onder weer zullen zien. Dat heeft alles te maken met het feit dat het om (gemiddeld en absoluut) véél grotere PV projecten gaat dan wat enkele jaren geleden "gebruikelijk" was voor Nederland. Hier bovenop zijn de nu daadwerkelijk fysiek gebouwde grondgebonden zonneparken gekomen. Die stuk voor stuk bij CertiQ worden aangemeld, en die met hun enorme capaciteit volumes in de databank worden opgenomen. In december 2018 is op dit punt alweer een nieuwe mijlpaal bereikt bij de toevoegingen. Januari 2019 deed het wat rustiger aan. Februari liet een nieuw record zien. Maart lag wederom op een lager niveau, maar de volume groei was beslist hoog:

Voetnoot bij grafiek: de cijfers voor sep. 2017 zijn na vragen van Polder PV door CertiQ aangepast. Voor de reden, zie analyse herziening september 2017 rapportage !

"Terugval"

nieuw volume in maart, maar blijvend hoge toegevoegde capaciteit

In vergelijking met de groei van de aantallen nieuw geregistreerde

gecertificeerde PV projecten (vorige grafiek), gaat het bij

de netto toegevoegde capaciteit al een tijdje echt om opvallende,

substantieel grotere volumes dan wat we in eerdere

jaren hebben gezien. Het verloop van de kolommen in 2018 is

sterk verschillend van de situatie bij de "aantallen"

projecten! Voor 2018 (paarse kolommen)

waren de volumes ongekend hoog, culminerend in het - voorlopig