Status

grote PV projecten PPV actueel: 25-2-'18

| |

|

||||||||

|

Status

grote PV projecten PPV actueel: 25-2-'18 |

|||||||||

|

|

| Disclaimer Bovenstaande grafiek geeft de situatie weer tijdens de aangegeven peildatum. De aan de basis ervan liggende projecten spreadsheet wordt bijna dagelijks bijgewerkt. Niet alleen met zowel "oude", in diverse bronnen terug gevonden exemplaren, als nieuwe ingaves. Maar ook: Oude opgegeven of voorheen afgeschatte data kunnen wijzigen (nieuwe inzichten, nieuwe bronnen, correcties van project eigenaren of betrokkenen, etc.). Ergo: de aantallen en de (totale) vermogens per categorie veranderen mee met elke aanvulling/wijziging. De "verhoudingen" tussen de categorieën veranderen echter niet in opvallende mate met deze soms dagelijkse wijzigingen. Wel is de verwachting dat, met name door implementatie van via de SDE (2013, 2014, 2016 en latere) gesubsidieerde projecten, vooral de grotere categorieën een (nog) hogere impact gaan krijgen in het totale volume (MWp). De "linkerkant" van de grafiek zal met name wat de capaciteit betreft flink verder gaan groeien. De categorie indeling op de X-as is in kWp klassen opgegeven, van groot (links) naar "klein" (rechts). Belangrijk is, om te beseffen dat vooral de "kleinere" categorieën van 25-50 en, met name, 15-25 kWp structureel, en chronisch zullen zijn, en blijven onder-vertegenwoordigd. Dit, omdat er steeds minder aandacht aan wordt besteed in zowel pers-uitingen, als op webpagina's van installateurs vanwege het feit dat ze al lang niet meer als "byzonder" dan wel "vermeldenswaardig" worden beschouwd. Vandaar dat ik met een vertikale stippellijn heb aangegeven dat aan de rechterzijde van de grafiek (de kleinste installaties tot zo'n 50 kWp) er heel veel aantallen installaties zullen, en opgestelde capaciteit (MWp) zal ontbreken, het meest in de kleinste categorie. Ook heb ik de kolommen doorzichtig gemaakt voor deze kleinste twee van de grote projecten categorieën, om aan te geven dat in werkelijkheid er veel meer aanwezig zal zijn. Het zwaartepunt van mijn inventarisatie blijft op de "echt grote" projecten liggen, en dat is dus aan de linkerkant van die stippellijn. Die natuurlijk ook niet als "absoluut" dient te worden gezien, er zullen beslist ook wel grotere projecten dan 50 kWp niet of nauwelijks in de media zijn terechtgekomen, al lijkt die kans geringer te worden naarmate die projecten (nog) groter zijn. Maar vergis u s.v.p. niet: er zijn beslist partijen, die in het geheel géén ruchtbaarheid aan hun gerealiseerde "zeer grote" solar-moois willen geven. Ik heb daar verschillende, soms zelfs ronduit spectaculaire voorbeelden van in mijn spreadsheet, die ik desondanks via verschillende (andere) kanalen op het spoor ben gekomen. NB: De grafiek geeft alleen de "single site" projecten weer. Zogenaamde "multi-sites" (PV installaties die vaak binnen één projectmatige aanpak vallen, maar die op duidelijk van elkaar verschillende locaties in het land, binnen een provincie of gemeente worden gerealiseerd, (2) die op verschillende, fysiek gescheiden flats met tientallen appartementen worden gerealiseerd, (3) en/of projecten die duidelijk fysiek van elkaar gescheiden gebouwen / adressen op bijvoorbeeld een industrieterrein betreffen) vallen hier buiten. Diverse projecten van corporaties vallen hier onder (flats), gemeentelijke projecten met verschillende gebouwen, maar ook bijvoorbeeld puur commerciële trajecten als snellaad-stations met PV modules (FastNed, inmiddels 63 stations over heel Nederland), en de verschillende locaties van het eind 2015 afgeronde project van 3 MWp bij 8 vestigingen van Heineken. Vaak worden niet de afzonderlijke vermogens gepubliceerd binnen multi-site projecten, vandaar de benodigde separate categorie. Dit kan later ook weer wijzigen, als expliciete info over de deelprojecten bekend wordt. Dan worden onderdelen opgenomen in de single-site lijst, als ze per stuk 15 kWp of groter zijn. Deze scheidslijn single- / multi-site blijft natuurlijk artificieel, twijfelgevallen zullen er altijd zijn. Zonnestroom is zo enorm breed toepasbaar, en er worden zoveel verschillende "business-modellen" gehanteerd. Dat overschrijdt alle mogelijke "hokjes" die je ervoor zou kunnen verzinnen. |

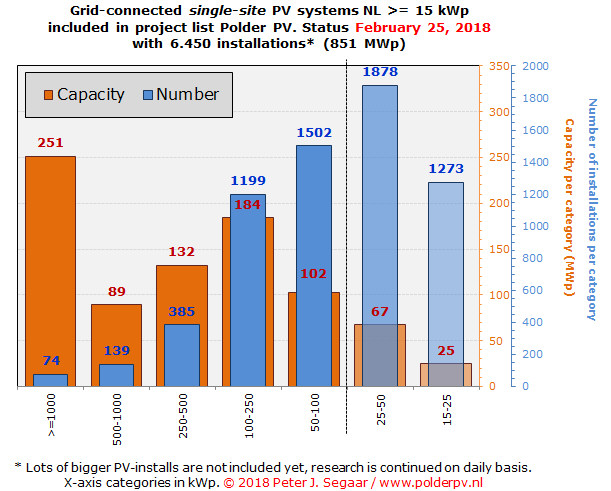

Met alle nieuwe projecten bij elkaar staat er nu zo'n 851 MWp in mijn

single site projectenlijst, verdeeld over bijna vijf- en een half duizend

installaties, met gezamenlijk al ruim 3,4 miljoen zonnepanelen. De huidige

spreadsheet versie bevat een spectaculaire 255 MWp aan capaciteit méér

dan beschreven in de update van juni vorig jaar. Het aantal zonnepanelen

is bepaald op basis van werkelijke opgaves, indien aanwezig tellingen

van foto's, of is afgeleid van opgegeven project vermogens in combinatie

van het jaar van installatie, waar dit bepaald kon worden. Altijd is

gepoogd om individuele hardware info van elk project te vinden op internet,

in talloze bronnen. Indien er geen opgave was voor het gebruikte module

type, is rekening gehouden met het jaar van installatie (module vermogens

zijn in de loop der jaren toegenomen bij alle technologie platforms).

Ook is rekening gehouden met - soms fors - lagere vermogens per module

indien dunnelaag technologie is ingezet (een klein, doch opvallend deel

van de totale, door kristallijne Si technologie gedomineerde Nederlandse

markt). Zeker bij grote dunnelaag projecten, zoals de installaties bij

Azewijn (grondgebonden), ThyssenKrupp (Veghel en Zwijndrecht), Plantion

(Ede), en afgelopen jaar Jumbo in Veghel, is dat zeer belangrijk om

goed in de gaten te houden. Anders maak je enorme afschatting-blunders

met dit soort forse volumes.

Er zijn ruim 50 projecten (totaal vermogen ongeveer 39 MWp) in de op 25 februari 2018 6.450 single site projecten tellende grote lijst, waarvoor nog geen hard opleveringsbericht is gepubliceerd. Maar wel een overeengekomen oplever datum, of de fysieke werkzaamheden aan de installatie waren al gestart, generator al op het dak, o.i.d. Soms worden later nog andere verwijzingen naar dergelijke installaties gepubliceerd, waaruit vaak blijkt dat kort na start van de installatie zo'n project daadwerkelijk is opgeleverd, en aan het net aangesloten. Soms blijkt het project al lang aan het net te zijn aangesloten, maar is daar nooit expliciet ruchtbaarheid aan gegeven. Die netkoppelings-datum is voor mij - en voor de statistieken - het enige relevante exemplaar, omdat er dan pas fysiek groene stroom wordt geproduceerd. Alleen bij grote en/of complexe projecten kan het soms zelfs maanden duren voordat de aansluiting op orde is gebracht, lang nadat de modules op het dak zijn aangebracht. Vaak is hier de flessehals de fysieke oplevering van een verzwaarde of zelfs een geheel nieuwe aansluiting door de netbeheerder. Ik heb veel voorbeelden in m'n projectenlijst die op dit punt soms zeer forse vertragingen hebben opgelopen bij de (geplande) oplevering in het recente verleden. Hun feitelijke opleveringsdatum is dan ook aangepast als nieuwe informatie dat heeft duidelijk gemaakt. Soms wordt daarbij de jaar"grens" overschreden, zodat het feitelijke jaar van netkoppeling aangepast moest worden. Omdat er geen in Wet verankerde publiekelijk te maken fysieke rapportage verplichtingen zijn over oplevering in ons merkwaardige land, blijft het ook op dit punt roeien met de riemen die we hebben.

Het feit dat er eind vorig jaar veel grote projecten mogelijk deels al fysiek waren opgeleverd (frames, eventueel panelen en omvormers), maar dat de netkoppeling nog lang niet op orde was, is mogelijk mede oorzaak voor de extreme discrepanties tussen de schattingen van Solar Trendrapport 2018 resp. de net gepubliceerde first estimate van het CBS voor de mogelijke jaargroei in 2017 (853 versus 700 MWp).

Voor het in onderhavige analyse belangrijke >= 100 kWp marktsegment gaat het bij de geturfde installaties binnen de categorie "waarschijnlijk al opgeleverd, maar netkoppelings-datum nog niet duidelijk" op de peildatum (25 feb. 2018) om 29 projecten.

Binnen de in de grafiek 7 onderscheiden grootte-klassen zijn wat de aantallen betreft de categorieën > 50-100 kWp (inmiddels 1.502 stuks, 189 exemplaren meer dan in de juni 2017 update, 1.313 stuks) resp. > 25-50 kWp (1.878 stuks, 174 meer dan in de juni 2017 update, 1.704 stuks) dominant. Dat de kleinste categorie, > 15-25 kWp, gezien haar potentie, "relatief ondergewaardeerd" is met, momenteel, slechts 1.273 exemplaren, komt door genoemde reden ("projectjes niet veel meer in media terechtkomend"), en het feit dat mijn aandacht vooral naar de echt grote projecten blijft gaan bij de inventarisaties. Álles wat ik op dat vlak tegenkom "moet direct in de spreadsheet", het kleinere grut kan wat langer wachten, heeft veel minder impact op de totale MWp volumes, en staat lager op het prioriteiten lijstje. De verwachting is natuurlijk, dat die kleinste categorie in werkelijkheid waarschijnlijk de mééste aantallen projecten zal bevatten, maar hoogstwaarschijnlijk niet, gezien de zeer sterke groeitrend bij de hogere project categorieën, "het meeste vermogen".

| * Oproep bijdrage project lijsten Mocht u Polder PV willen helpen om de grote projecten sheet >= 15 kWp verder te vervolmaken, stuurt u dan s.v.p. een e-mail om uw eventuele contributie kenbaar te maken. Wat niet reeds publiek is gemaakt, zal beslist niet door mij aan derden worden doorgegeven of met naam en toenaam worden geopenbaard. Eventueel verstrekte project gegevens blijven geheim, tenzij expliciet anders aangegeven. Polder PV is bereid om een Non-Disclosure Agreement te ondertekenen, mocht dat gewenst zijn. Met grote dank voor uw hulp. Deze klus is en blijft een majeure operatie... |

Groei

van volumes per deelcategorie

Er zijn t.o.v. de vorige update 457 PV projecten groter of gelijk aan

100 kWp aan mijn lijst toegevoegd (in de vorige update waren het slechts

157 exemplaren). Het gaat daarbij om een volume van ongeveer 233 MWp

(in de vorige update nog slechts om 60 MWp, dus een zeer substantiële

toename).

Met de nieuwe toevoeging van wederom 457 projecten in de categorie "single sites vanaf 100 kWp", tot een accumulatie van momenteel 1.797 installaties in die grootste verzamel categorie, moet in gedachten gehouden blijven worden dat ik beslist nog steeds grote projecten over het hoofd kan hebben gezien. Er zijn in Nederland nu al minimaal 70 single site projecten, elk met een vermogen van 1 MWp of groter, aan het net gekoppeld (totaal volume plm. 221 MWp). Van nog eens 4 projecten kan die netkoppeling elk moment worden gerealiseerd, of is deze inmiddels mogelijk, zonder ruchtbaarheid er aan te gegeven, voltooid (volume van deze 4: bijna 31 MWp). Inclusief die 4, dus totaal 74 projecten is al een factor 1,5 maal het aantal van dat in de juni 2017 update (48 stuks). Dit, met een geaccumuleerde capaciteit van 251 MWp. Bijna het dubbele van het geaccumuleerde volume in deze grootste categorie, in juni 2017 (128 MWp). Voor deliberaties over de effecten van sommige grote projecten op deze statistieken, zie verder de discussie in een vorige update.

De tweede categorie (500 - 1.000 kWp) kreeg er sinds de update van juni vorig jaar 40 projecten bij, met nog eens 5 waarvan de netkoppelings-datum nog niet (bij benadering) bekend is gemaakt. De derde categorie, 250-500 kWp, groeide met maar liefst 94 stuks. 6 extra exemplaren zitten nog op de reservebank omdat nog niet bekend is of ze al aan het net zijn gekoppeld, of dat het binnenkort pas gaat geschieden.

De toename voor de categorie 100-250 kWp was 286 installaties, met een gezamenlijk vermogen van 45 MWp (incl. enkele projecten waarvoor de netkoppelings-datum nog achterhaald moet worden). Het gros betreft nieuwe, middels SDE 2014 gesubsidieerde installaties. Een veel kleiner deel komt o.a. uit SDE 2016 subsidie regelingen. Gezamenlijk groeide het "top-segment" (>= 100 kWp), single site installaties vanaf (en inclusief) 100 kWp, sinds de juni 2017 versie met 457 installaties, en voegde daarmee 233 MWp toe. Deze toevoegingen resulteerden voor genoemd "top-segment" in een totale accumulatie van 1.797 installaties per stuk groter of gelijk aan 100 kWp, met een gezamenlijk opgesteld vermogen van, afgerond, 657 MWp. Die al lang aan het net zijn gekoppeld, en/of waarvan dit elk moment kan geschieden (of waarvan netkoppeling nog niet is bevestigd). Ter vergelijking: dat volume is equivalent aan het geaccumuleerde landelijke vermogen (alle installaties inclusief dominant residentieel) wat we ongeveer het 2e/3e kwartaal van 2013 gehad moeten hebben volgens de officiële CBS cijfers. Anders gezegd, het is ook bijna het volume van de niet residentiële markt wat ergens eind 2016 in ons land opgesteld moet zijn geweest volgens de begin 2018 gepubliceerde segmentatie cijfers van het CBS (analyse Polder PV). Alleen al binnen deze super-categorie met installaties uitsluitend groter of gelijk aan 100 kWp.

Bij de accumulaties van de vermogens per categorie is er een forse wijziging geweest t.o.v. de status in juni 2017. Was er toen nog een concentratie rond de projecten >= 100-250 kWp (139 MWp verdeeld over 913 projecten), is die piek in de huidige versie van 25 februari 2018 sterk verschoven naar de grootste project categorie, >= 1 MWp, waaronder al de nodige (zeer) grote grondgebonden installaties. Die categorie omvat nu al 251 MWp (verdeeld over slechts 74 projecten). Wat ruim 36% meer volume is dan de tweede categorie, de reeds genoemde >= 100-250 kWp klasse (184 MWp verdeeld over 1.199 projecten). In de vorige update stond de grootste project klasse nog op plaats 2 (128 MWp verdeeld over 48 projecten). Vooral de capaciteit is daar dus zeer fors toegenomen. Met slechts weinig, maar per stuk zeer grote installaties (systeemgemiddelde accumulatie is nu 3,4 MWp in die categorie). De verwachting is dat bij elk toegevoegd groot >= 1 MWp project, dat verschil nog groter gaat worden, omdat er een enorme portfolio aan met SDE beschikkingen "gezegende" grote grondgebonden projecten, én grote rooftops, klaar staat om uitgevoerd te worden.

Momenteel op de derde plaats bij de geaccumuleerde capaciteit staat de klasse >= 250-500 kWp, met 132 MWp verdeeld over 385 projecten. De categorie tussen 50 en 100 kWp volgt met 102 MWp (1.502 projecten), waarna de wat achterblijvende groep met installaties >= 500 - 1.000 kWp met 89 MWp totaal (139 projecten), de "grote projecten" groep (>= 100 kWp per stuk) afsluit.

Sterk achtergebleven t.o.v. laatst-genoemde categorie, is de groep >= 25-50 kWp, met 67 MWp en 1.878 projecten, die in de vorige update nog net iets meer volume had staan dan de klasse >= 500 - 1.000 kWp. De groei in deze categorie is beperkt gebleven in mijn lijst (toename 6 MWp t.o.v. update juni 2017). Maar ik zal beslist al binnen deze groep een zeer grote hoeveelheid projecten "missen" omdat ze geen nieuwswaarde meer zullen hebben (vandaar de doorzichtige kolom in de grafiek).

De kleinste categorie (>= 15-25 kWp), zoals bekend mag worden verondersteld nog chronischer "onder-gewaardeerd" in de talloze media uitingen over PV-projecten, heeft nog maar 25 MWp verzameld in mijn database (2 MWp meer dan in de voorgaande update), met "slechts" 1.273 installaties. Maar het is natuurlijk in werkelijkheid veel meer. Hoeveel meer is vooralsnog niet goed op het netvlies te krijgen, de markt is veel te chaotisch om goed te kunnen doorgronden op dat lage niveau. Derhalve: de resultaten rechts van de vertikale stippellijn pro memori, de werkelijkheid zal wat deze "kleine" categorieën betreft een stuk groter zijn dan lijkt in deze grafiek.

^^^

Af en toe worden spectaculaire projecten opgeleverd in Nederland. Deze

grote carport in oost Nederland, waarvan een gedeelte is te zien, heeft

zo'n 4.800 zonnepanelen, een omvang van ongeveer 1,2 MWp, en is al in

2015 opgeleverd. Opgenomen in de project categorie >= 1 MWp, in Polder

PV's overzicht. Gefotografeerd door de webmaster van Polder PV, tijdens

een fietsvakantie in september 2016.

Relatie

met CertiQ data

In een update van april 2016 werd door mij vastgesteld dat het totale

vermogen (destijds 271 MWp) in de single site spreadsheet al ruim 6%

hoger lag dan het laatst bekende volume wat CertiQ in haar maart 2016

rapportage had gepubliceerd voor de gecertificeerde capaciteit, 255

MWp. Over de drie mogelijke oorzaken heb ik toen al enkele opmerkingen

gemaakt, zie aldaar

(paragraaf onder de foto van project Wageningen).

Het nu laatst bekende CertiQ maandrapport is van januari 2018 (alleen gecertificeerde installaties, waarvan een hoog aandeel kleine residentiële projecten bij de aantallen). In dat rapport werd een accumulatie gemeld van 711 MWp aan gecertificeerde PV capaciteit. Momenteel heb ik, zoals hier getoond, reeds 851 MWp in mijn single site projecten spreadsheet staan. Wat dus zelfs al 20% hoger ligt dan het genoemde volume bekend bij de TenneT dochter. Met daarbij de aantekening dat de multi-sites en de categorie "onbekend" (opgeleverd, maar volume nog niet bekend) nog niet eens zijn meegerekend in mijn cijfers.

Gemiddelde systeem-grootte accumulaties en toevoegingen - enorme schaalvergroting

Zoals hierboven al kort vastgesteld, neemt globaal genomen de gemiddelde grootte van de nieuwe grote PV projecten toe. Gekwantificeerd in meer detail ziet dat er als volgt uit:U ziet hieraan dat het systeemgemiddelde van de nieuwe installaties vanaf 12 april 2015 met elke update toenam, en er een tijdelijke, kleine "dip" ontstond bij de toevoegingen sedert 22 december 2016, vanwege de toevoeging van veel kleinere projecten in die lijst met nieuw gevonden projecten. Met de laatste update van 25 februari 2018 is dat in extremo gecompenseerd. Het systeemgemiddelde van de toevoegingen nam zeer sterk toe van 185 naar 277 kWp, veroorzaakt door opname van enkele grote grondgebonden projecten, en de nodige grote nieuwe rooftop installaties. Als we kijken naar de accumulatie van alle projecten in die laatste update (laatste regel), blijkt het systeemgemiddelde op een hoog niveau te liggen van 132 kWp, wat een forse toename is t.o.v. de 108 kWp in de vorige update.

Deze sterke toenames liggen vooral aan de enorme instroom van forse projecten met SDE 2014 subsidie beschikkingen, met toevoegingen van al de nodige grote projecten uit de SDE 2016 subsidie regelingen. Binnen SDE 2014 lag de gemiddelde installatiegrootte zelfs op een spectaculaire 297 kWp bij het toegekende volume. Er moeten echter nog steeds de nodige grote projecten (met name grondgebonden installaties) opgeleverd worden met zo'n SDE 2014 beschikking. Zo lang die nog niet zijn gerealiseerd, blijft het systeemgemiddelde bij zowel de tussentijdse toevoegingen, als bij de accumulaties, op een stuk lager niveau hangen dan bij de grote hoeveelheid toekenningen voor die regeling.

Schaalvergroting gevisualiseerd

Met bovenstaande cijfer reeksen wordt het inmiddels kristalhelder dat er een enorme schaalvergroting is gekomen in de feitelijke realisaties van de grotere zonnestroom projecten in Nederland. Ik heb die schaalvergroting voor de februari 2018 update in weer twee andere grafieken gevisualiseerd, nieuw toegevoegd aan de huidige analyse.

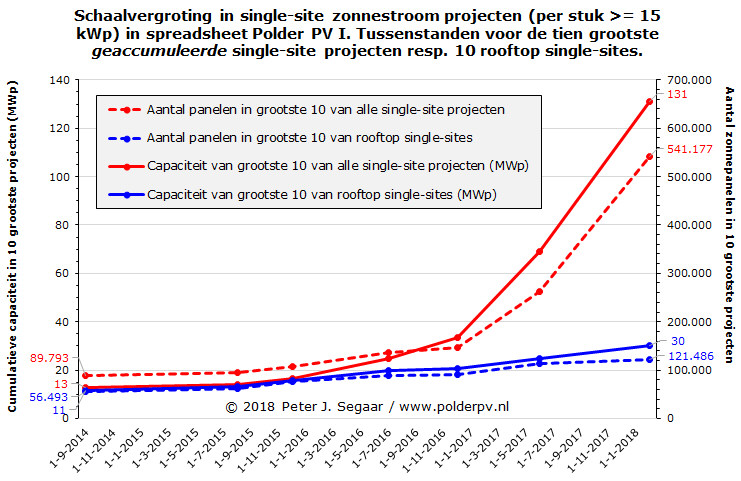

I Schaalvergroting bij de accumulatie van projecten, per project update

Daartoe heb ik in eerste instantie het totaal aantal zonnepanelen en de gezamenlijke capaciteit van de grootste geaccumuleerde 10 projecten in mijn projectenlijst (installaties van minimaal 15 kWp) in de loop van de tijd bij elkaar gezet. En, apart, hetzelfde gedaan voor uitsluitend de rooftop projecten (bijna uitsluitend plat dak installaties, meestal op industriële daken). Beiden alleen voor de "single-site" lijst (multi-sites niet meegerekend).

In de gestreepte blauwe curve is het aantal zonnepanelen in de tien grootste rooftop projecten in mijn database getoond in versies tussen september 2014 en het laatste exemplaar van 25 februari 2018. De aantallen bij de tien grootste (single-site) rooftop projecten namen toe van bijna 56.500 tot bijna 121.500 panelen in deze periode. Een toename van 115%. Kijken we naar de capaciteit van de 10 grootste rooftop projecten (continue blauwe curve), nam deze toe van 11 naar 30 MWp (toename 173%).

Bij álle projecten (rode curves), die dus ook grote grondgebonden projecten bevatten, zijn de ontwikkelingen zelfs explosief geweest m.b.t. zowel de aantallen panelen als de capaciteiten die er mee gepaard zijn gegaan. Bij de aantallen (gestreepte rode curve) bevatten de tien grootste projecten (rooftops én grondgebonden installaties e.a. projecten indien van toepassing, zoals grote carports) in mijn database in september 2014 nog bijna 90.000 panelen. Dat was al ge-explodeerd tot ruim 541 duizend exemplaren in de update van 25 februari 2018. Een toename van 503% (factor 6 maal zo veel) ! Dat komt natuurlijk omdat er in die laatste update nog uitsluitend grondgebonden installaties in de grootste tien single-site projecten voorkwamen, en die brengen, met name de grootste exemplaren, zeer grote hoeveelheden geïnstalleerde zonnepanelen (en capaciteit in MWp-en) met zich mee.

Heftige

capaciteits-toename bij 10 grootste projecten

Bij de capaciteit is het nog heftiger geweest: daar was de toename 13

MWp (september 2014, grotendeels nog rooftop projecten bij de eerste

10) tot 131 MWp (februari 2018, alleen nog maar grondgebonden installaties

bij de eerste 10). Een groei van 908% (factor 10 maal zo groot!). Dat

wordt niet alleen veroorzaakt door de steeds grotere omvang van opgeleverde

grondgebonden installaties. Maar is mede te wijten aan de sterk toegenomen

capaciteit van zonnepanelen. In 2014 lag dat nog op zo'n 250 Wp per

stuk. In 2017 werden veelvuldig installaties met 270 Wp modules voorzien,

en bij sommige grote projecten werden en worden zelfs al voor het eerst

panelen toegepast met nominale capaciteiten tussen de 290 en 345 Wp.

In de februari (2018) update komen geen rooftop installaties meer voor

bij de 10 grootste projecten.

Als we in detail naar de tussentijdse evaluaties gaan kijken, zien we in september 2014 nog slechts 2 grondgebonden installaties opdoemen bij de 10 grootste gerealiseerde single-site projecten. Dat wisselde van 1 tot 2 in de versies tm. juli 2016. Afhankelijk van de progressie van de omvang bij rooftop projecten. In de status update van december 2016 waren het er al drie (tevens top drie bezettend). In die van juni 2017 werden de eerste 5 plaatsen al door grondgebonden projecten geclaimd, en in februari 2018 waren alle eerste tien posities al vrijeveld installaties. Zelfs al zouden we daar 2 van aftrekken, omdat weliswaar de parken al zijn gebouwd, maar nog niet aan het net gekoppeld (verwachting: maart 2018), zijn zelfs de volgende 2 posities nog steeds grondgebonden parken in de februari 2018 update. Als we pas zeer recent Scania (6 MWp, Zwolle, rooftop) niet meetellen, waarvan trouwens nog niet bekend is of dat project al fysiek groene stroom levert. 1 van die 2 "grondgebonden" projecten is trouwens een byzondere categorie, het XXL "motorport" op TT Assen (5,6 MWp). Dat is als een "speciale categorie" onder de grondgebonden installaties te beschouwen ("carports").

De verwachting is dat het verschil tussen "de tien grootste" single-sites, en "de tien grootste rooftop single-sites" nog verder zal gaan toenemen, naarmate de grondgebonden zonneparken die in 2018 en later zullen worden opgeleverd groter van stuk gaan worden.

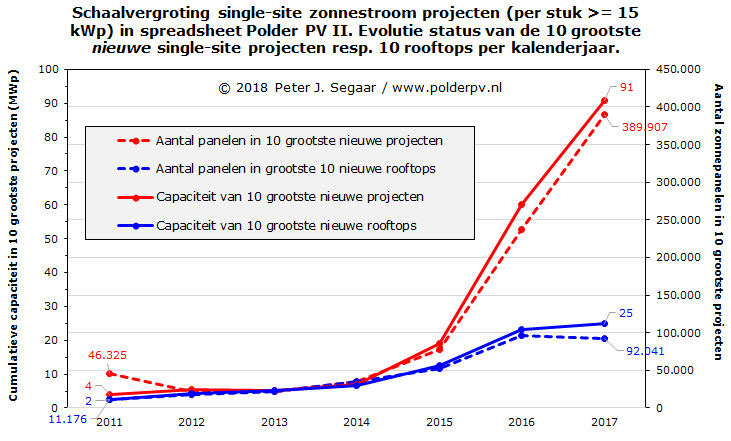

II Schaalvergroting bij de evolutie van nieuw opgeleverde projecten per kalenderjaar

Ik heb in een aparte grafiek ook een vergelijkbaar beeld opgetuigd voor de per kalenderjaar nieuw opgeleverde grootste tien projecten. Wederom voor de 10 grootste (alle projecten), en voor de 10 grootste rooftops in het betreffende kalenderjaar. Dan krijgen we de volgende grafiek.

Ook hier zijn de verschillen tussen "10 grootste nieuwe rooftop projecten per kalenderjaar" (blauwe curves), en de "10 grootste nieuwe projecten" (inclusief grondgebonden projecten e.a. grote installaties, rode curves) zeer opvallend. De curves liggen vrijwel tegen elkaar in eerdere jaren (nog vrijwel geen grondgebonden installaties van enige omvang), op 1 opvallende afwijking na, het aantal panelen van de eerste 10 projecten in 2011. Dat had te maken met de oplevering van het zonnepark in Azewijn in dat jaar, een de facto "grondgebonden park" van speciale categorie: op een oude afvalberg. Wat voor die tijd, uniek, gepaard ging met de installatie van een omvangrijke hoeveelheid van 36.000 dunnelaag amorf silicium zonnepanelen. Dat had enorme impact op het totale volume van de eerste tien projecten (46.325 panelen incl. Azewijn). Azewijn had daarin een aandeel van maar liefst 78%. Daarna is die rood-gestreepte curve weer ingezakt, omdat dergelijke unieke gebeurtenissen (in een toen nog relatief kleine totale markt) verder niet meer zijn voorgekomen. Of die verzuipen in het veel grotere plaatsings-geweld van de jaren vanaf 2014.

Vanaf 2014 begint een zeer duidelijk verschil tussen de rode en blauwe curves te ontstaan, wat te maken heeft met de realisatie van met name grote grondgebonden PV projecten, met duizenden zonnepanelen, die gemiddeld genomen véél groter zijn dan zelfs de tien grootste nieuwe rooftop projecten in die jaren. Het verschil was in 2015 nog relatief klein, maar al zeer groot in 2016. Omdat de omvang van het aantal panelen in 2017 zelfs licht is afgenomen bij de grootste 10 rooftop projecten (t.o.v. 2016), en bij de capaciteit er wel groei was, maar deze vrij bescheiden bleef, is het verschil tussen de grootste tien rooftops en de tien grootste projecten (in 2017 uitsluitend nog grondgebonden installaties) aanzienlijk geworden. Bij het aantal panelen een factor 4,2. Bij de opgestelde capaciteit van de nieuwe 10 grootste projecten een verschil factor van 3,6 in het voordeel van "alle 10 grootste projecten" (incl. grondgebonden).

De toenames bij de 10 nieuwe grootste rooftop projecten waren ruim 11.000 (2011) > 92.000 panelen (2017) bij de aantallen (724%), en bij de capaciteit 2 > 25 MWp, zelfs 11.500% (factor 12,5 maal zo groot dan in 2011).

Bij "alle tien grootste" projecten (incl. grondgebonden projecten) was de netto groei ruim 46.000 panelen in 2011 (eenmalig, Azewijn, zie hierboven) tot bijna 390.000 panelen in 2017 (742% toename). Bij de totale capaciteit van de tien grootste PV projecten ging het van slechts 4 MWp in 2011, naar een spectaculaire 91 MWp in 2017. Een groei van 21.750%, of: een factor bijna 23 maal zo groot, in slechts 6 jaar tijd. De schaalvergroting in ultimo in beeld gebracht.

Verdeling

over de kalenderjaren in de onderzochte populatie PV projecten

Over het hete thema "jaar van oplevering van PV projecten"

heb ik reeds het nodige gezegd als begeleidend commentaar bij de destijds

voor het eerst gepubliceerde grafiek over dat thema, en in de daar op

volgende updates. Ik verwijs u daarvoor naar de artikelen van 25

december 2015, en van 12

april 2016.

De resultaten in onderstaande grafiek zijn voor de jaren vanaf 2016 hoogstwaarschijnlijk nog lang niet volledig, en mogelijk zelfs voor 2015 nog niet. Áls er al iets over projecten wordt gepubliceerd, kan dat beslist pas veel later geschieden dan rond de datum van oplevering. Of de informatie is zo goed "verstopt", dat ik het pas zeer laat ontdek. Soms krijg ik alsnog via allerlei omwegen info over oude projecten toegespeeld, of vind ik oude artikelen over dergelijke projecten. 2016 is een druk jaar geweest, ik weet zeker dat ik nog wel het e.e.a. uit dat jaar (alsnog) zal ontdekken, wat al is opgeleverd. Derhalve is 2016 zeker nog aan een update toe t.o.v. de huidige stand van zaken. Ook denk ik dat er zeker nog wel wat volume uit eerdere jaren bij zal komen, naar gelang mijn navorsingen meer van dergelijke oude projecten boven tafel zullen gaan halen. Al schat ik in dat het voor de oudere jaargangen niet om veel vermogen zal gaan. Voor 2017 geldt nog meer dan voor 2016, dat ik verwacht dat daar nog zeer veel volume bij zal gaan komen. Het niveau voor het geaccumuleerde vermogen in dat jaar ligt in mijn huidige project update ongeveer op het niveau van dat van 2016, terwijl er zeer significante marktgroei is geweest (CBS eerste voorlopige afschatting 700 MWp in 2017, wat 31% meer volume is, een substantieel deel daarvan zal [SDE] projecten hebben betroffen). Dit moet vroeg of laat in mijn projecten lijst duidelijk gaan worden, vermits er niet te veel info over gerealiseerde projecten geheim is of nooit is / wordt gepubliceerd.

Toelichting grafiek

Resultaten voor 2017-2018 zijn met stippellijnen resp. open data punten weergegeven, omdat er uiteraard nog zeer veel volume toegevoegd zal gaan worden voor 2017, en 2018 nog maar net is begonnen. De resultaten voor de eerdere jaren zijn, waarschijnlijk op 2015-2016 na, reeds aardig "geconsolideerd". Er zal voor met name de 2 laatste jaren nog steeds project volume kunnen bijkomen, gaande het onderzoek van Polder PV. Dit gezien praktijk ervaringen met de evolutie van de statistiek cijfers in voorgaande periodes.

Helemaal rechts in deze bijgewerkte grafiek met de hier onderzochte populatie van 6.450 projecten (851 MWp) de grote hoeveelheid (1.173, ruim 18% van totaal, 45 MWp = ruim 5% van totaal) projecten waarvoor ik nog geen jaar van oplevering heb kunnen vinden in de beschikbare documentatie. Het betreft door de bank genomen de wat kleinere projecten, het gemiddelde van die nog niet aan een kalenderjaar toe te wijzen deel-populatie is 38 kWp. Het gemiddelde van alle hier weergegeven projecten ligt, met de nog voorlopige cijfers voor 2017, een factor 8 en een half maal zo hoog (320 kWp). Als er meer info over die nu nog niet aan een kalenderjaar toewijsbare projecten beschikbaar komt, zal dat in toekomstige updates worden gecorrigeerd. Dit is trouwens op geringe schaal ook al geschied met projecten met destijds "onbekend" jaar van oplevering in de vorige (eerste) updates. En er zijn sowieso alweer wat extra oudere projecten gevonden, dus de "historische data" zijn t.o.v. de voorgaande versies van deze belangrijke grafiek dan ook weer wat bijgesteld.

Ter referentie heb ik ook twee belangrijke "subsidie" data in de vorm van vertikale rode streepjeslijnen in de grafiek gezet. Links de startdatum van de aller-eerste SDE regeling, SDE 2008 op 1 april 2008. Rechts ditto voor de start van de eerste zogenaamde "SDE+" regeling, SDE 2011. Die pas op 1 juli van dat jaar van start ging (en direct werd overtekend). Bij de introductie van "SDE+" werden alle particulieren de facto uit de regeling gegooid door de nieuwe eis van minimaal 15 kWp project vermogen. Een eis die later nog verder werd verzwaard door het moeten hebben van een grootverbruik aansluiting (>3x 80 ampère). Lees: SDE + alleen nog maar als hoogst interessante subsidie voor bedrijven en instellingen, waar burgers vrijwel niks meer hebben "te zoeken". Tenzij er ook nog crowdfunding bij zou worden gehaald, wat weer een hele organisatie structuur vergt, en administratie (en kosten).

Inhoudelijk commentaar data in grafiek

Het aantal projecten waarvoor het opleverings-jaar bekend is, in blauw, was in het begin extreem bescheiden, met een grillig verloop vanwege de toen al beruchte knipperlicht regelingen (NOVEM, MAP, EPA), die nooit zelfs een deukje in een pak boter hebben kunnen maken voor de grotere projecten. Het aantal grote projecten > of gelijk aan 15 kWp stijgt sedert 2008 snel, en lijkt enigzins af te vlakken, maar dat is schijn, omdat de Y-as logaritmisch is weergegeven. Was het aantal tot nog toe gevonden, in 2009 opgeleverde projecten nog slechts 6, in 2012 was het al gestegen naar, inmiddels, 419 stuks (eerste effecten SDE 2009-2011). Na een lichte, mogelijk statistisch niet relevante inzinking in 2014, zitten we in 2015 al op 1.019 nieuwe grotere projecten. En in 2016, met waarschijnlijk nog steeds de nodige projecten die ik tot nog toe over het hoofd heb gezien, en die ik in de loop van de tijd alsnog hoop te vinden, nu al op een record van 1.203 nieuwe grote projecten. In vorige updates waren dat er nog maar 802 (dec. 2016) resp. 1.097 (juni 2017). In de huidige update is er dus weer zo'n 50% aan gescoorde installaties voor 2016 bijgekomen t.o.v. de projectenlijst versie van december 2016. Bovendien zijn het er in werkelijkheid natuurlijk sowieso veel meer geweest, vooral vanwege de zware onderwaardering van de kleinste project categorieën die niet in de publiciteit zullen zijn gekomen. Ik vind nog steeds regelmatig grote projecten die in 2015 (of zelfs eerder) zijn gerealiseerd. Voor 2016 verwacht ik beslist nog wel het een en ander aan toevoegingen, omdat veel projecten nog niet in de publiciteit zullen zijn gekomen. Als ook dat achterwege blijft, zal het lastig worden om dergelijke realisaties alsnog via andere wegen op het spoor te komen.

Voor 2017 heb ik tot nog toe al 777 projecten weten te traceren, en dat zullen er ook beslist nog veel meer gaan worden. Het tot nog toe gevonden aantal is al 65% van het volume voor "record" jaar 2016. Tot nog toe heb ik ook al voor 2018 39 projecten in mijn lijst netgekoppelde installaties staan.

De bovenste, groene curve geeft het totale aantal per project bekende, dan wel uit opgegeven vermogens en jaar van oplevering afgeleide aantal panelen van alle getelde installaties bij elkaar weer. Na een flinke dip in "Brinkhorst Droogte" jaren 2005-2008 nam dit ook snel toe, van (nog zwaar onderschat, nog bij te plussen) 1.098 stuks in 2009, naar een zeer sterk gestegen volume van bijna 999.000 nieuwe exemplaren tot nog toe geteld voor het nog niet afgeronde jaar 2016. Ter vergelijking: in 2015 waren dat er "nog maar" 554.000 exemplaren, dus voor 2016 zijn er al een factor 1,8 maal zo veel nieuw geplaatste panelen in grote projecten bekend dan in het voorgaande jaar. Veel van die panelen zijn in grote boerderij complexen gaan zitten waarvan ik de ene na de andere voorbij heb zien komen, de afgelopen 2 jaar. En veel volume zit natuurlijk ook in de qua aantallen relatief geringe, maar wat opgestelde capaciteit betreft spraakmakende "grote projecten" op industrie hallen, distributie centra, e.d. Daarbij komen dan ook nog enkele grotere vrije veld installaties, die per stuk hoge aantallen panelen "inbrengen" in de cijfers. Tot nog toe recordhouder, Sunport Delfzijl, opgeleverd eind 2016, bracht ver over de 116.000 kristallijne modules in, een aanzienlijke hoeveelheid.

Nieuw toegevoegde vermogens per jaar, vermogen per paneel

Natuurlijk nauw gerelateerd aan het vorige exemplaar is de nieuwe capaciteit in kWp die per jaar is toegevoegd binnen de getelde populatie, weergegeven in de belangrijke bruine curve in de grafiek. Daarbij moet echter wel worden beseft, dat het gemiddelde vermogen per kristallijn zonnepaneel flink is toegenomen, van grofweg 100 Wp begin deze eeuw, naar inmiddels al - commercieel veel toegepast - een (ook fysiek een stuk groter) module van zo'n 280 Wp. En vaak bij residentiële projecten alweer hoger. Een kennelijke anomalie (verstoring van de trend bij de twee curves), "relatief veel" panelen, en "relatief weinig" nieuw vermogen, in 2011, zou verklaard kunnen worden vanwege relatief veel projecten met amorf / microkristallijn Si dunnelaag panelen t.o.v. het nog relatief bescheiden aantal van 272 nieuwe (grote) installaties in dat jaar. Die panelen hadden gemiddeld genomen een veel lager vermogen (grofweg zo'n 130 Wp) dan de toen al populaire kristallijne zusjes met vermogens (ver) boven de 200 Wp per stuk. Veel van die dunnelaag projecten werden gerealiseerd door de succesvolle, met name bij agrariërs installerende leverancier Agro-NRG. Ergo: in die periode de grotere daken, met dus relatief veel dunnelaag modules, maar nog wel een relatief bescheiden vermogen per installatie.

De "anomalie" voor 2011 zien we natuurlijk ook terug in de oranje curve, "gemiddelde module grootte", berekend uit het totaal nieuw toegevoegde vermogen en het aantal nieuw geplaatste zonnepanelen per kalenderjaar. Daar zien we een kleine dip in de curve. Het gemiddelde paneel vermogen is tijdelijk iets minder hoog geweest. Maar de globale trend blijft natuurlijk ook stapsgewijs gaan naar steeds grotere paneel vermogens. Dat lag begin deze eeuw nog rond de 100 Wp voor kristallijne panelen in de onderzochte project populatie. In 2015 was het al 247 Wp, en met de meest recent bekende data voor 2016 zijn we gemiddeld genomen, in het flink gegroeide projecten overzicht, al gearriveerd bij 258 Wp. In 2017 lijkt dit iets te zijn afgenomen, tot 254 Wp, maar voor dat jaar moet nog heel veel capaciteit worden bijgeschreven. Dus dat kan beslist nog gaan wijzigen. Met de 39 reeds in de lijst opgenomen projecten voor 2018 zitten we inmiddels alweer op gemiddeld 278 Wp per paneel. Ook dat zal ongetwijfeld nog gaan wijzigen, er gaat dit jaar immers ontzagwekkend veel volume bijkomen.

Voor commentaar op de in Nederland op kleine schaal relatief populaire dunnelaag panelen (die het gemiddelde module vermogen in de blijvend door kristallijne Si technologie gedomineerde afzetmarkt enigszins "onder druk" zetten), gelieve de betreffende paragraaf in de update van december 2015 te lezen.

Aandeel (single site !) projecten 2015-2017 op totale Nederlandse PV markt

Ook bij het nieuw geïnstalleerde vermogen binnen de onderzochte project populatie, zien we een scherpe toename van 2014 naar 2015. Er kwam met de meest recent beschikbare data 137 MWp nieuw gevonden volume bij, waar dat in 2014 nog slechts 53 MWp was. Een factor 2,6 maal zo groot, bij de jaarlijkse capaciteits-groei aan grote projecten. Bezien moet worden of bij latere updates hierin nog veel verandering komt. Er zijn immers nog veel onzekerheden en lang niet alle data zijn bekend. Wel is het zo dat t.o.v. de laatst bekende CBS jaargroei cijfers voor 2015 van 467 MWp voor de totale Nederlandse zonnestroom markt, het hierboven genoemde volume van 137 MWp zou neerkomen op een fors aandeel van (minimaal) ruim 29% van het totaal in dat jaar. NB: alleen bestaand uit de zogenaamde single site projecten groter of gelijk aan 15 kWp. En exclusief de nog niet bekende volumes "missende" kleine projecten vanaf 15 kWp (aandeel op totaal zal waarschijnlijk relatief bescheiden zijn).

De momenteel beschikbare data voor 2016 laten al een toename zien van bijna 258 MWp, 1,9 maal zo veel capaciteits-groei dan in 2015. Relateren we dat volume aan de "definitieve" 534 MWp totale marktgroei in 2016 door het CBS, zou het aandeel van de single-site projecten markt >=15 kWp al zijn gestegen naar (minimaal) 48% van het totale nieuwe marktvolume in dat jaar! Ik verwacht dat daar nog steeds e.e.a. aan "nog niet bekend volume" bij kan komen. Zeker gezien de extreme dynamiek in de markt van dat jaar. Ik zal beslist nog de nodige projecten gerealiseerd in dat jaar nog over het hoofd hebben gezien.

Voor 2017 is m.i. nog lang niet "het laatste woord" gezegd. Tot nog toe heb ik ruim 248 MWp aan grotere projecten gerealiseerd in de spreadsheet staan, en dat gaat zeker nog fors meer worden. Al was het alleen maar vanwege de eerste afschatting van 700 MWp van het CBS voor dat jaar. Dat moet gezien de cijfers voor 2016 beslist betekenen dat ook de projectenmarkt weer aanzienlijk is gegroeid. Dus ik verwacht nog veel van die "oudere" projecten te gaan tegenkomen. Genoemd volume is nu nog "maar" ruim 35% van de eerste CBS schatting voor het totaal, en zal ongetwijfeld zeer fors naar boven gaan worden bijgesteld (gezien de 48% in 2016).

De eerste bijschrijvingen voor 2018 tellen nu al op tot 23 MWp. Mind you: dat is de capaciteit van slechts 39 projecten, waar dus enkele grote installaties tussen zitten.

Een laatste curve in bovenstaande grafiek is die voor het gemiddelde systeem vermogen per project, de paarse lijn (in kWp). Na de chaotisch verlopen "begintijd", met maar een paar projecten (niet representatieve steekproeven), bleef het gemiddelde nieuwe project vermogen lang hangen tussen de 30 en 70 kWp in de >= 15 kWp projecten markt. Echter, wederom is ook hier een zeer duidelijke trendbreuk zichtbaar. Na een eerste aanzet daartoe in 2014 (gemiddelde nieuwe grote projecten 73 kWp), ging in 2015 dat systeem-gemiddelde, over veel meer projecten dan in het afgelopen decennium per jaar werd toegevoegd, fors omhoog. En belandde het in de onderzochte populatie dat jaar al op een hoog gemiddelde van 134 kWp per nieuw project. De implementatie van de succesvolle SDE 2014 regeling deed zich dat jaar al volop gelden, en die trend heeft in 2016, met de tot nog toe bekende installaties, een flinke versnelling laten zien. Het systeem gemiddelde van de nu al bekende populatie nieuwe gerealiseerde grote PV projecten ligt in 2016 al op een hoog gemiddelde van 214 kWp. Uiteraard zijn de toen opgeleverde grote projecten als Solar Campus (Purmerend), Solarpark Kwekerij (Bronckhorst), en Sunport Delfzijl, er mede verantwoordelijk voor, dat het systeemgemiddelde zo fors is opgelopen. Al blijft het deels wel artificieel, omdat mijn aandacht zich vooral op de grotere project realisaties blijft richten. Als ik ook alle kleinere projecten daadwerkelijk in m'n spreadsheet zou hebben staan, zou het systeemgemiddelde omlaag worden gedrukt.

In 2017 is de stijging van het project gemiddelde wederom duidelijk, en bereikte het in de februari 2018 update een niveau van, voorlopig, 320 kWp. Omdat er nog veel projecten zullen worden toegevoegd aan dat jaar, kan dit ook nog wijzigen. De eerste bijgeschreven projecten in het jaar 2018 hebben zelfs alweer een gemiddelde van 591 kWp, maar de verwachting is dat dat fors naar onderen bijgesteld zal gaan worden. We zitten immers nog maar aan het begin van het jaar, en er gaat massief bijgeplaatst worden. Van zeer klein tot extreem groot.

In ieder geval, blijft de opwaartse trend bij de systeemgemiddeldes een realiteit. De hoofdoorzaken: SDE subsidies, in combinatie met blijvende kostprijs ontwikkeling van "solar": verder omlaag...

Als je de blauwe curve (aantal projecten) vergelijkt met de bruine (vermogen bij diezelfde projecten) in de periode 2011-2017, is er een onontkoombare conclusie: het aantal nieuw gevonden projecten steeg gemiddeld genomen per jaar. Het totaal daarmee toegevoegde vermogen steeg echter veel harder, met name in 2015. De toename van de stijging in 2016 lijkt weer te zijn afgezwakt, met name bij de nieuwe aantallen. Die trend is nog sterker bij de nog zeer voorlopige, incomplete cijfers voor 2017. De stijging bij de nieuwe capaciteiten is opmerkelijk. Ergo: de projecten worden gemiddeld genomen dus steeds groter, zie de paarse curve. Een feit waar de sector "rekening" mee moet (gaan) houden in haar markt benadering. Want het gaat om een compleet ander marktsegment dan de jarenlang dominante residentiële sector. Met grote potentie, maar ook met haar specifieke - vaak complexe - problemen.

Gerealiseerde grondgebonden vrijeveld installaties

Na vele jaren een beetje "prutsen", lijkt met de realisatie van het 6 MWp vrijeveld project op Ameland, eind 2015, een feitelijke trendbreuk gezet, die een potentiële versnelling van deze belangrijke categorie zonnestroom installaties zou kunnen inluiden. Dit is in ieder geval, wat enkele spraakmakende projecten betreft, inderdaad geschied. We hebben inmiddels projecten als Solar Park De Kwekerij (Bronckhorst, bijna 2 MWp), Solar Campus Purmerend (5,6 MWp, foto in vorige update), het crowdfunded, ook al lang verwachte project (op nieuwe lokatie), Zonnewijde Breda (bijna 1,8 MWp), en uiteraard Sunport Delfzijl (bijna 31 MWp, grootste project in Nederland), als vroege realisaties zien langskomen.

In 2017 zijn meerdere spraakmakende grondgebonden projecten opgeleverd (= netgekoppeld). Waarvan wat eerder in het jaar "Griene Greide" Garyp (Friesland, park door stichting in het dorp overgenomen van de ontwikkelaar), Vierverlaten (Hoogkerk, Groningen, voorfinanciering door gemeente, doorverkoop via crowdfunding aan omwonenden), en het SDE project ("fase II") van het Bergerweg initiatief van de lokale coöperatie in het Noord-Hollandse Bergen (gezamenlijk dit trio: ruim 10 MWp). Daarna zijn er nog de nodige gevolgd. In totaal had ik tm. de update van 25 februari 2018 als "zeker netgekoppeld in 2017" 24 projecten met een totaal volume van bijna 80 MWp in de spreadsheet staan. De toen laatste toevoeging, en tevens de grootste installatie in 2017, was het lange tijd met mistflarden omgeven 15,5 MWp project van Powerfield / Goldbeck voor het Chinese Astronergy, in Veendam. Het kennelijk voor het grootste deel al eind 2017 netgekoppelde project "Groene Hoek" in de Haarlemmermeer (eerste fase) zit hier nog niet bij. Ik hoorde pas over de datum van oplevering tijdens mijn bezoek van het officiële inwijdings-feestje aan dat park op 6 maart 2018. Zie ook het persbericht van SolarEnergyWorks.

De eerste netgekoppelde grondgebonden projecten in 2018 (deels al gebouwd eind 2017), zijn inmiddels ook al opgeleverd. De progressie in de loop van de tijd laat de volgende nieuwe grafiek zien.

Na een "pionierende" start begin deze eeuw (een projectje bij een waterleidingbedrijf in Drenthe), en langdurige stilstand op het gebied van grondgebonden installaties, is de realisatie van (kleinere) zonneparken pas in 2011 op gang gekomen. Het aantal projecten (blauwe kolommen) groeide gestaag, maar ze bleven aanvankelijk qua project omvang (opgestelde capaciteit, oranje kolommen) relatief klein. In 2015 kwam daar verandering in, toen de eerste grotere parken het licht zagen. In 2016 werd Sunport Delfzijl (bijna 31 MWp, grootste Nederlandse PV project tot nog toe) opgeleverd, wat de trend zette voor meer grote zonneparken. In 2017 werden al 24 grondgebonden zonneparken opgeleverd, met een gezamenlijke capaciteit van bijna 80 MWp. 2018 startte meteen voortvarend, met al ruim 30 MWp in de eerste 2 maanden (6 stuks). Het systeemgemiddelde van deze parken is sedert 2014 rap gestegen, en bereikte in 2017 al een niveau van gemiddeld 3,3 MWp (grijze curve, referentie: linker Y-as), zeg maar het equivalent van zo'n 12 duizend moderne 280 Wp modules. Voor referentie aantal projecten netgekoppeld per kalenderjaar, en totale toegevoegde capaciteit in dat jaar, zie rechter Y-as.

Er zijn ook nog zo'n 14 parkjes waarvan het jaar van netkoppeling onbekend is (kolommenpaar achteraan). Dit zijn echter erg kleine exemplaren, met een gezamenlijke capaciteit van slechts 281 kWp (deels particuliere systeempjes die met Google Maps zijn gevonden). Er zijn veel meer van dergelijke grondgebonden systeempjes, met een omvang kleiner dan 15 kWp. Ik heb er al vele tientallen getraceerd in Nederland. Deze worden hier verder niet in de cijfers meegenomen.

Ook interessant is om te kijken naar verschillende grootte categorieën onder de reeds opgeleverde grondgebonden projecten. Dat heb ik in een tweede grafiek voor u uitgelicht.

In blauwe kolommen het aantal grondgebonden PV projecten per grootte klasse, in oranje kolommen de totale capaciteit van die projecten per klasse (in MWp, beide variabelen referentie: rechter Y-as). In groen is het aantal zonnepanelen van de projecten per grootte klasse weergegeven (referentie: linker Y-as, in duizend-tallen). Er zijn vrij veel "kleinere" grondgebonden parkjes (eerste 2 categorieën, tot een halve MWp), met een beperkte hoeveelheid volume (bovengenoemde 2 laagste grootte categorieën met een totale capaciteit van slechts 6 MWp). Ook in de categorie tussen een halve en 1 MWp is vrij weinig capaciteit gerealiseerd (4 MWp). Het "echte werk" begint pas in de categorie 1 tot 5 MWp, met 13 projecten, een verzamelde capaciteit van 22 MWp, en zo'n 111 duizend panelen. De zonder meer hoogste impact makende categorie was in de februari 2018 update de opvolgende, projecten tussen 5 en 15 MWp. Daar zaten weliswaar maar 9 projecten in, maar die hadden een gezamenlijke capaciteit van maar liefst 90 MWp (en zo'n 393.000 zonnepanelen). De twee grootste categorieën, 15 tot 30 MWp, resp. vanaf 30 MWp, hebben elk tot nog toe slechts 1 project. Dit zijn de 2 grootste PV installaties van Nederland, Veendam 15,5 MWp, resp. Delfzijl 30,8 MWp (afgeronde waarden getoond). Er zullen bij de grotere categorieën forse wijzigingen in deze grafiek gaan komen, in 2018, omdat er momenteel al een aardige hoeveelheid grote grondgebonden projecten wordt gebouwd. De nodige exemplaren zullen (ver) voor het jaareinde opgeleverd gaan worden.

Bovendien zullen er nog veel meer grote PV projecten van divers pluimage gaan volgen in de komende jaren. Ik heb momenteel aanwijsbaar al 113 grondgebonden PV projecten met SDE beschikkingen (tot en met SDE 2017 ronde I) in de "pending" lijst staan die hoge ogen kunnen gaan gooien. Alleen deze cluster al heeft een gezamenlijk beschikt vermogen van 1,2 GWp. Het lijkt vrij waarschijnlijk dat de meeste projecten met zo'n beschikking op termijn zullen worden gerealiseerd (niet noodzakelijkerwijs al in 2018). Talloze andere grondgebonden projecten hebben een andere insteek, waar onder de beroemde (beruchte?) postcoderoos, maar daar ben ik minder zeker van, of daar een substantieel aandeel van zal gaan lukken. Je hebt er namelijk enorm veel "klanten" voor nodig, ook nog eens "uit de buurt" (de "postcoderoos"). De vraag is of die volumes zullen worden gehaald in de meeste gevallen. Er is vaak enorm veel tijd mee gemoeid, er is langjarige commitment voor nodig (voor én na oplevering moet continu met leden worden gecommuniceerd), en je kunt je met rede afvragen of je dat wel van de vaak betrokken vrijwilligers kunt "eisen".

Naast voornoemde categorie grondgebonden vrijeveld projecten zijn er ook nog beschikkingen voor "drijvende" solarparken afgegeven, die inmiddels alweer optellen tot 317 MWp, verdeeld over 20 projecten. Daarnaast zijn er ook al veel projecten op geluidswallen, grote carports e.d. waar nog (vrijwel) geen SDE beschikkingen voor zijn waargenomen. En er is ook nog een gigantische lijst met grondgebonden parken zonder SDE beschikking, waar ongetwijfeld ook weer veel van gaat afvallen (ruim 230 projecten, mogelijk richting 2,5 GWp gaand, niet van alle plannen worden capaciteiten genoemd).

^^^

Een van de tientallen kleinere grondgebonden PV projecten in Nederland.

Een uit 7 rijen, met in totaal 112 portrait geplaatste panelen bestaand

"zonneweitje" bij een bedrijfswoning in de Friese gemeente

Tytsjerksteradiel, met een geschatte omvang van 28 kWp. Het project,

wat al in 2014 is gerealiseerd, valt derhalve in de grote spreadsheet

van Polder PV in de categorie 25 - 50 kWp. Gefotografeerd tijdens fietsvakantie

door (o.a.) Noord Nederland, september 2016.

Status grondgebonden installaties, oppervlakte claim

Momenteel is in ieder geval, inclusief de belangrijke toevoegingen hierboven genoemd, de status van de feitelijke realisaties (lees: netgekoppelde, al zonnestroom producerende grond gebonden projecten) bij deze scherp door Polder PV in de gaten gehouden categorie >= 15 kWp als volgt.

4. Segmentatie single site projecten per provincie

Voor de vierde maal publiceer ik hier een verdeling van de tot nog toe gevonden grote (>=15 kWp) single site PV projecten per provincie. Daarbij gebruik ik verschillende onderscheidende criteria, die meestal anders uitpakken bij de daar uit volgende ratings tussen de provincies onderling. Gemiddeldes in de grafieken zijn bepaald van alleen de provincies zelf, de categorie "onbekend" is hier buiten gelaten. Er is telkens gesorteerd van groot naar klein (van links naar rechts in de grafieken).

Aantal gevonden single site projecten per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Bij het aantal tot nog toe gevonden single site PV projecten groter of gelijk aan 15 kWp (totaal tussenstand: 6.540 stuks) is inmiddels Noord-Brabant haar concurrent Noord-Holland net aan, met 1 installatie meer, voorbijgestreefd in mijn projectenlijst. Inmiddels al met 910 grote installaties (166 meer dan in de vorige update van juni 2017). Dit kan deels weer te maken hebben met een hoop hits die ik op recente satellietfoto's vond, maar feit is dat in genoemde zonnige provincie - net als in Noord-Holland - sowieso veel activiteit is op het vlak van implementatie van grote projecten. In grote steden als Tilburg en Breda zijn veel projecten op gemeentelijke en industriële daken (waaronder beroemde) gerealiseerd. En zijn in het enorme buitengebied behoorlijk wat stallen van boerderijen van soms zeer veel zonnepanelen voorzien. Noord-Brabant en Noord-Holland (die 132 projecten toevoegde sedert de juni 2017 update) worden op gepaste afstand gevolgd door de steden, en deels boerderijen rijke provincie Gelderland (812 projecten, 123 meer dan in de juni 2017 update).

Een tweede "changé" vond plaats bij de 4e en 5e positie. Mijn eigen provincie Zuid-Holland , inmiddels met 750 projecten (142 meer dan in de vorige update), haalde Overijssel in, die op 723 bleef steken (slechts 76 exemplaren meer dan in de juni 2017 update). Dit ligt deels aan het feit dat er van Overijssel slechts oude openbare Google Maps foto's bestaan, hier moet dus kennelijk nog een "inhaal operatie" gaan plaatsvinden. Overijssel blijft actief op het gebied van PV projecten, alleen al een partij als Zonnegilde bouwt de ene na de andere grote installatie in hun huis-regio (Kampen en omgeving), daarbij gesteund door forse investeringen vanuit het provinciale Energiefonds.

Dan volgt er een zeer significant "gat", met, in aflopende volgorde, de rest van de provincies (Flevoland 405 stuks tm. Zeeland slechts 167 projecten). Achteraan is nog een rest-categorie van beslist netgekoppelde grote projecten waarvan de lokatie echter nog niet duidelijk is geworden (76 stuks). En in een rood-gearceerde kolom links van het midden vindt u het gemiddelde van de 12 provincies (excl. "rest" post), wat uitkomt op 531 projecten per provincie.

Wijzigingen / kengetallen in deze rating t.o.v. de update van juni 2017:

Aantal zonnepanelen in grote single site projecten per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Een beduidend andere rating krijgen we, als we het totaal aantal zonnepanelen tellen (of: uit opgegeven vermogen, installatie datum, en eventuele circumstantial evidence, berekenen) bij de hierboven getoonde >= 15 kWp grote single site projecten. Hier blijkt Noord-Brabant zelfs heer en meester met (afgerond) 505 duizend panelen (vorige update juni 2017: 359 duizend stuks). Op forse afstand gevolgd door de nieuwe nummer 2, Gelderland (407 duizend modules), die Noord-Holland, met 390 duizend exemplaren, naar de derde plaats heeft verdrongen. Het is ook niet heel erg verwonderlijk, want de Brabantse projecten vinden we vaak op zeer grote daken van de omvangrijke intensieve veehouderij aldaar, waarop veel ruimte is, voor zeer veel PV-modules. Gelderland heeft een tweetal zonneparken toegevoegd, maar wat ook heel veel impact heeft gemaakt is het pas begin 2017 netgekoppeld opgeleverde Plantion rooftop project. Dit grootste dunnelaag rooftop project van Nederland bracht ver over de 18.500 zonnepanelen (van klein formaat) in, wat natuurlijk een hoge impact heeft op het totaal in deze specifieke grafiek.

Het verschil tussen Noord-Brabant en de top 2/3 is fors toegenomen. Dat komt omdat de uitbouw in Noord-Brabant op vele fronten verder gaat, het een grote provincie is, en er vooral ook veel grote projecten worden opgeleverd. Die uitbouw gaat snel verder, niet alleen in de landbouw/veeteelt, maar ook in de steden, onder anderen op platte daken van bedrijven in de logistieke sector.

Groningen, in de vorige update van juni 2017 al een verrassende nieuwkomer in de subtop, is verder opgerukt, zelfs met 2 plaatsen. Ze heeft de vierde plaats overgenomen van Zuid-Holland, met 338 duizend panelen (juni 2017 update dik 206 duizend panelen). Wederom is dit vooral te wijten aan grondgebonden zonneparken. Want na het enorme Sunport project bij Delfzijl (ruim 116.000 modules, opgeleverd eind 2016), zijn er alweer 6 kleinere en grote vrijeveld installaties bijgekomen in 2017. En dat is nog lang niet het eind. In die door gas-bevingen geplaagde provincie gaan gegarandeerd nog wat grote slagen gemaakt worden, als de vele andere plannen voor zonneparken in Groningen daadwerkelijk het daglicht zullen gaan zien. Die gaan vele honderdduizenden extra PV modules inbrengen, zelfs als slechts een deel van die projecten doorgaat.

Stapsgewijs zien we het aantal panelen afnemen bij de overige provincies. Drenthe en Limburg zijn t.o.v. de vorige update van plaats gewisseld. Waarbij met name natuurlijk het eind 2017 in zuid-oost Drenthe opgeleverde, 118.200 CdTe dunnelaag panelen tellende zonnepark "Lange Runde" in Barger-Compascuum (eigendom van het Noorse Statkraft) een enorme boost heeft gegeven aan die nieuwe positie. Hekkensluiter Zeeland, met weliswaar een toename van zo'n 60 duizend panelen t.o.v. de vorige update, heeft nu nog "slechts" 98 duizend PV-modules in de single-site sheet van Polder PV staan. De "rest" categorie (onbekende lokatie), helemaal rechts, omvat ruim 19 duizend modules. Het provinciale gemiddelde, rood gearceerd, komt op ongeveer 285 duizend zonnepanelen (vorige update: 203 duizend).

Het totaal aantal panelen aanwezig in de grotere single site projecten, tot nog toe "verzameld" door Polder PV, ligt inmiddels op ruim 3,4 miljoen exemplaren (vorige update 2,5 mln). Grofweg 1 paneel voor elke 5 Nederlanders (bevolking begin 2018 richting de 17,2 mln inwoners volgens CBS Statline).

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Geaccumuleerde PV capaciteit in grote single site projecten per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Bij de geaccumuleerde capaciteit in MWp (totaal ongeveer 851 MWp), blijft landskampioen Noord-Brabant ook bij de single site projecten >= 15 kWp, met 128 MWp, ongeslagen (vorige update: 88 MWp, stijging 45%). En is de afstand tot numero twee, Noord-Holland, met 95 MWp, groter dan bij de aantallen panelen. Dit heeft te maken met een kennelijk gemiddeld iets groter module vermogen wat in het zuiden des lands is en/of werd toegepast. De grote provincie Gelderland (92 MWp) is weliswaar ingelopen op concurrent Noord-Holland, maar ligt nog net op de derde positie. Dat Gelderland (nog) achterblijft bij NH, maar bij de aantallen panelen al de 2e plaats heeft te pakken (zie vorige grafiek), heeft minstens een aanwijsbare oorzaak (zie "gemiddeld vermogen per paneel").

Ook Gelderland heeft echter een nieuwe collega gekregen die al in haar nek blaast. Groningen, waar al wat grote zonneparken zijn gebouwd, heeft Zuid-Holland t.o.v. de vorige update inmiddels ingehaald, met een verschil van ongeveer 9 MWp (91 vs. 80 MWp). Overijssel wordt op haar beurt weer belaagd door Provincie Friesland. In de vorige update was het verschil nog ruim 2,5 MWp, nu is het vrijwel genivelleerd. Alleen Provincie Flevoland kan nog een beetje meekomen met deze belangrijkste, veel MWp-en plaatsende collega's, met 68 MWp (23 MWp meer dan in de update van juni 2017). Dan volgt weer een grote sprong omlaag, met Limburg en rap (o.a. door "Lange Runde" zonnepark) ingelopen Drenthe met 47 resp. 45 MWp. Het kleine Utrecht en het zeer zonnige Zeeland sluiten achteraan, met 32 resp. 26 MWp. Er staat ook nog ruim 5 MWp in de "rest" categorie (lokatie onbekend). Het provinciale gemiddelde is inmiddels 70 MWp (rood gearceerde kolom). Dat lag in de vorige update een stuk lager (49 MWp).

NB: de 128 MWp in de grotere (gevonden) PV projecten in "kampioens-provincie" Noord-Brabant lijkt weliswaar indrukwekkend, maar het is nog steeds slechts een klein deel van wat er totaal in die provincie aan capaciteit moet staan. Helaas zijn er dramatische zaken geschied met de database van Klimaatmonitor, en zijn al zeer geruime tijd geen actuele data meer te vinden (schijnt wel aan gewerkt te worden). Voor Noord-Brabant zijn geen totaal cijfers bekend gemaakt, in een oudere versie vond ik 238 MWp, voor het jaar 2015 (!). Dus zelfs t.o.v. van dat compleet achterhaalde cijfer is de 128 MWp aan "grotere PV projecten" nog maar een beperkt deel. Ik ga in een later stadium nog verder in op dit thema, bij de beschouwing van nieuwe cijfers van netbeheerders.

Als we uitgaan van het eerste, nog zeer voorlopige totaal cijfer voor heel Nederland, voor 2017 (CBS: 2.749 MWp accumulatie), en vergelijken we mijn projecten totaal (single-sites) daarmee, 851 MWp, is dat dus nog steeds "maar" een aandeel van 31%. Het overgrote merendeel van de opgestelde capaciteit in ons land blijft residentieel. Zie daarvoor de markt segmentatie tot en met 2016, volgens het CBS. Die voor dat jaar al een geaccumuleerd volume van 1.340 MWp liet zien, 65% van de totaal geaccumuleerde 2.049 MWp volgens het statistiek instituut. Maar het is beslist zo, dat het aandeel van het residentiële volume stapsgewijs verder zal afnemen, ten koste van de (grote) projecten markt. Er staan immers nog enkele GWp-en aan SDE projecten in de pijplijn (overzicht tm. SDE 2017 ronde I).

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Gemiddelde module capaciteit in grote projecten per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Een ronduit verrassende grafiek volgt als je per provincie het gemiddelde module vermogen (bepaald uit aantal panelen en totale project vermogen) gaat vaststellen. Je zou verwachten dat er dan relatief weinig variatie zou optreden op zo'n "hoog" gebiedsniveau. Maar dat blijkt bij het aanschouwen van deze (gesorteerde) grafiek toch een iets ander verhaal op te leveren dan je zou denken. In de vorige updates was er nogal wat gewisseld in de volgorde. Deze factor blijkt dan ook erg "gevoelig" te zijn voor wijzigingen in de primaire database. Dat is in de huidige update wederom opvallend, en dat heeft alles te maken met de implementatie van zonneparken van een bepaald kaliber.

Dat er wat lichte variatie tussen de provincies bestaat OK, maar het verschil tussen Friesland (gemiddeld nu 266 Wp, dat was in de vorige update nog 260 Wp per module) en Overijssel (gemiddeld 244 Wp, in de vorige update zelfs nog maar 235 Wp per paneel) is nog steeds opvallend te noemen. Overijssel ligt nog steeds ruim 8% achter op het gemiddelde module vermogen inmiddels geïnstalleerd in de grote projecten in Friesland. Dit heeft meerdere oorzaken. Ten eerste, vinden we in Overijssel in de spreadsheet van Polder PV vaker oudere projecten van groter formaat, omdat de provincie in dat opzicht een van de voorlopers was. En oudere projecten hebben veel lager vermogen hebbende zonnepanelen dan moderne installaties. Maar een veel belangrijker reden is, dat in de provincies met de hoogste gemiddelde vermogens per paneel (links in de grafiek), er twee mij bekende actieve partijen zijn, die gemiddeld veel hogere paneel vermogens hebben uitgeleverd dan de enkele jaren gebruikelijke modules van 250-270 Wp. En ze deden dat bovendien in zeer grote getalen, vaak op daken van grote boerderij complexen. In de rest van het land zullen deze module gemiddeldes, uiteraard verwaterd door de al talloze oudere projecten, met paneel vermogens die zeker in de beginjaren ver onder de 200 Wp hebben gelegen, normaliter een stuk lager liggen. Tot genoemde relatief lage waarde voor Overijssel aan toe.

Opvallend is dat Zeeland een forse sprong omhoog heeft gemaakt. Dat ligt aan het wel al gebouwde, maar pas deze maand (maart 2018) waarschijnlijk aan het net te koppelen Mortière zonnepark bij Middelburg, wat hoog rendement panelen bevat. Omdat Zeeland nog niet zoveel capaciteit heeft, en een zo'n park een - in dit geval zeer - forse impact op zo'n totaal volume maakt, zie je meteen ook de effecten op de hier besproken gemiddelde capaciteit per paneel. Zelfs tot op provinciaal niveau.

1-2

projecten verschil > grote slok op een borrel

Er

zijn weer enkele "extremen" in deze grafiek te vinden. Zowel

ter linker- als ter rechterzijde. Ten eerste Groningen,

die al in de vorige updates opeens vóóraan in de rij is

verschenen. Dit had in die vorige updates alles te maken met de toevoeging

van slechts 1 project, en wel Sunport Delfzijl. Daar zijn op 1 veld

maar liefst ruim 116.000 panelen met elk een capaciteit van 265 Wp geplaatst.

Daar overheen zijn t.o.v. de vorige update nog eens 6 extra zonneparken

bijgekomen in 2017, waarvan de grootste drie modules met capaciteiten

groter dan 280 Wp hebben gekregen. Dit heeft een forse opwaartse impact

op het gemiddelde module vermogen over álle grotere projecten

in die provincie. En heeft daarmee de eerste positie van deze provincie

bestendigd in de huidige update. 4 Wp per paneel hoger dan nr. 2, Friesland

en nog eens 3 Wp extra t.o.v., wellicht verrassend, nr. 3, Zeeland (zie

ook opmerking hierboven). De categorie "onbekend", hier vooraan

staand met 271 Wp gemiddeld per paneel, tel ik voor de provincie vergelijking

verder niet mee.

Over die curieuze provincie Gelderland, inmiddels bijna áchteraan, heb ik in de vorige update al uit de doeken gedaan waarom het module gemiddelde daar zo laag lag. De redenen: Solarpark Azewijn en Plantion Ede, die grote aantallen zeer laag vermogen hebbende dunnelaag panelen bevatten. Deze projecten hebben een dermate hoge impact, dat ze het totale resultaat van de hele provincie beïnvloeden. Zie voor rekenkundige implicaties de bespreking van deze grafiek in de update van juni 2017. De effecten van deze 2 grote projecten ijlen nog steeds na, Gelderland zit in de huidige update op 227 Wp gemiddeld per paneel. Dat is 8,5% minder dan het gemiddelde over alle provincies. Deels zal dit weer worden "recht getrokken", als de slecht functionerende, oude amorf Si panelen bevattende Azewijn installatie - met SDE subsidie - vroegtijdig vervangen gaat worden door een ongetwijfeld uit kristallijne modules bestaand nieuw project (bericht De Gelderlander van 7 september 2017). De (geplande) oplevering daarvan is nog niet bekend.

Er is in de huidige update een nieuwe kandidaat met sterk afwijkend gemiddeld paneel vermogen bijgekomen. Drenthe blijkt op een dramatisch laag gemiddelde te komen van slechts 189 Wp per paneel, helemaal achteraan. Wat maar liefst 24% (!) onder het gemiddelde van alle provincies ligt. In de vorige update stond de provincie nog op de vijfde (!) plaats. Ook hier is weer een duidelijk aanwijsbare oorzaak: Het reeds genoemde zonnepark Lange Runde te Barger-Compascuum. In dat park zijn 118.200 dunnelaag panelen van de beroemde Amerikaanse CdTe producent, First Solar toegepast. En die hebben slechts een STC capaciteit van 120 Wp per stuk. Dit is zo significant afwijkend van het toen gebruikelijke type kristallijne modules die zo'n 270 Wp op het etiket hadden staan, dat dit ene park een zeer sterk "negatief stempel" heeft gedrukt op het provinciale totaal volume.

De verwachting van Polder PV is dat, als de totale volumes per provincie flink door blijven groeien, dit soort specifieke effecten op termijn stapsgewijs minder zullen gaan worden, en zullen gaan ondersneeuwen in de totale volumes. Een project zal dan niet heel erg veel "verschil" meer gaan maken op het provinciale niveau. Tenzij het bijvoorbeeld weer om een gigantisch groot project zou gaan, met een sterk van een gangbaar module afwijkend type zonnepanelen. Gezien de enorme kostprijs reductie in de door klassieke silicium panelen gedomineerde markt, verwacht ik, ten opzichte van de totale marktafzet, vooralsnog geen "boom" van grote projecten met dunnelaag panelen. Zeker niet sedert het welbekende Solar Frontier (Japanse dunnelaag CIS modules, oorspronkelijk ontwikkelt onder de paraplu van een Shell dochter) zich om kosten-technische redenen wat de verkoop betreft van de Europese markt heeft terug-getrokken. Het enige levensvatbare initiatief is de reeds genoemde super-producent van cadmium-telluride dunnelaag panelen, First Solar. En laten er nou net verschillende zonneparken met die CdTe panelen zijn gepland, door het in Utrecht zetelende SolarEnergyWorks. 1 fors exemplaar is zelfs net, begin maart 2018, officieel opgeleverd, nabij Schiphol. De webmaster van Polder PV is er speciaal vanuit Leiden naar toe gefietst ...

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Gemiddelde aantal zonnepanelen per project per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Weer een andere "maat der dingen" vinden we als we het gemiddelde aantal zonnepanelen per project per provincie bepalen uit de stamdata in Polder PV's single site projecten sheet. Naast meerdere wijzigingen in de volgorde, staat nog steeds sedert de vorige updates, provincie Groningen, in de juli 2016 versie nog op de achtste plaats, vooraan in de rij. Met gemiddeld maar liefst 1.159 (vorige update: 759) zonnepanelen per groot project steekt het met kop en schouders boven de rest van de provincies uit. Wat volkomen verklaarbaar is, want het grondgebonden Sunport project van eind 2016 is inmiddels vergezeld van nog eens 6 zonneparken. En die drukken gezamenlijk het gemiddelde voor alle grote PV projecten in deze aardgas-provincie zeer sterk omhoog. Onder die 6 nieuwe grondgebonden projecten zit het medio mei 2017 aan het net gekoppelde, "te crowdfunden" Vierverlaten park in Hoogkerk, westelijk (en onderdeel) van de provinciale hoofdstad (omvang ruim 2 MWp). Waarvoor de laatste ronde al een tijdje loopt, en eind maart 2018 eindigt (Greencrowd portal).

Wederom hebben we te maken met een "verrassende" nieuwkomer op de tweede plaats (860 panelen per site gemiddeld, in de vorige update nog 421). Ditmaal was het Drenthe (in de vorige update een vergelijkbaar effect bij provincie Friesland). Die maar liefst 5 plekken opschoof t.o.v. de vorige versie van juni 2017. En ook hier is het weer een groot zonnepark wat als de hoofd "schuldige" aangewezen kan worden, het reeds in vorige grafiek besprekingen gememoreerde, 14,2 MWp grote Lange Runde zonnepark in Barger Compascuum (gemeente Emmen). Wat uiteraard met name vanwege de toegepaste grote aantallen dunnelaag (First Solar) panelen, in deze grafiek hoog "scoort".

Er is een fors gat ontstaan tussen de nummers 1 (Groningen) en 2 (Drenthe), en 3 (Friesland, 670 panelen gemiddeld per project site) in deze "rating".

Opvallend is dat Limburg, in de vorige update sterk naar voren gedrongen op dit gebied, in het overzicht van 25 februari 2018 opeens weer fors terugviel, en wel met 4 posities (met slechts een toename van 495 naar 496 zonnepanelen gemiddeld per project). Een weer sterk positieve beweging maakte provincie Zeeland, die in een keer van 273 naar gemiddeld maar liefst 585 panelen per groot project opschoof. En achter Flevoland eindigde. Reden: juist ja, zonnepark Mortière ...

Omdat Zeeland nu flink omhoog is bijgesteld, blijft Utrecht in deze maatvoering achteraan staan bij de provincies, met gemiddeld 346 zonnepanelen per groot project (vorige update: 321 stuks). Het gemiddelde over alle projecten (rood gearceerde kolom) ligt inmiddels op 537 panelen per installatie. Dit is maar liefst 20% hoger dan het niveau in de vorige update (447 stuks), en de reden is voornamelijk: veel grote projecten, inclusief fors volumes inbrengende grondgebonden installaties, werden in mijn spreadsheet opgenomen. Gezien de enorme portfolio aan grote rooftops, én grondgebonden parken, lijkt hier ook een progressieve ontwikkeling te gaan plaatsvinden.

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Gemiddelde opgestelde PV-capaciteit per project per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Globaal genomen leek deze grafiek, die de gemiddelde systeem capaciteit per project per provincie weergeeft, in de afgelopen versies op het hier voor getoonde exemplaar (gemiddeld aantal panelen per project). Wat natuurlijk logisch is, het aantal panelen correspondeert normaliter grofweg met het opgestelde vermogen. Maar gezien aberraties zoals Azewijn en Plantion voor provincie Gelderland (zie voorgaande discussies), kan het best voorkomen dat op detail niveau de volgorde in deze rating afwijkt van die voor het aantal panelen. Dat is ook met deze "maatvoering" wederom geschied in de huidige update.

De eerste twee posities bleven hetzelfde, met als zeer opvallend punt de opvallend grote, toegenomen uitloop van provincie Groningen op de rest, inclusief nr. 2, Friesland. Uiteraard is dit weer het gevolg van de opname van 6 nieuwe zonneparken voor Groningen in de hoofd spreadsheet. Het systeem gemiddelde nam daardoor fors toe, van 198 naar 313 kWp gemiddeld per project. In de versie van juli 2016, vóór oplevering van het Sunport project, was dit nog slechts 89 kWp. In ieder geval toont het huidige gemiddelde alweer een spectaculaire stijging van maar liefst 58% t.o.v. de vorige update.

Het flink toegenomen gemiddelde aantal zonnepanelen per project in Drenthe heeft duidelijk niet hetzelfde effect op de gemiddelde systeem capaciteit gehad. Drenthe komt hier niet op de 2e, maar zelfs maar op de vierde plaats (162 kWp gemiddeld per groot project). Wederom is hier debet aan, dat de sterke toename van aantal dunnelaag panelen een drukkend effect heeft op de gezamenlijke pool, die altijd door kristallijne zonnepanelen (met veel hogere vermogens) wordt gedomineerd. Vandaar dat Friesland en Flevoland, met nog steeds dominant kristallijne PV projecten, op posities 2 en 3 staan. Limburg, in de vorige update nog op de derde plek staand, is drie posities kwijt geraakt, omdat het gemiddelde project vermogen is gestabiliseerd (127 werd 128 kWp gemiddeld per groot project), terwijl dat gemiddelde in de andere provincies juist (fors) steeg.

Zeeland schoot door voornamelijk de bouw van slechts 1 zonnepark bij Middelburg van de laatste positie (juni 2016 update) omhoog naar de vijfde, met een toename van 66 naar 154 kWp gemiddeld per door Polder PV geregistreerd project (groei: 133% !).

Bovenop bovengenoemde, soms zelfs forse wijzigingen in positie, is ook Noord-Holland er op achteruit gegaan bij deze maatstaf. Het gemiddelde systeem vermogen nam slechts toe van 100 naar 105 kWp. Waardoor de provincie twee posities terug viel, en bleef steken op een plek voor Overijssel. De op twee na laatste plek.

Het gemiddelde vermogen over alle provincies ligt inmiddels op een niveau van 133 kWp per groot PV project (rood gearceerde kolom). Dat was in de juni 2017 update nog 108 kWp.

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Relatieve verhoudingen: (1) Aantal grote PV-projecten per 100.000 inwoners per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Bij de relatieve verhoudingen krijgen we ook weer hele andere volgordes te zien. In deze eerste grafiek het aantal projecten per 100.000 inwoners per provincie (aantal inwoners per provincie gehaald uit CBS StatLine status 16 feb. 2018, identiek aan de vorige versie van 26 april 2017). Hier torent de kleine provincie Flevoland dominant boven alle andere provincies uit. 99 grotere PV projecten op genoemd aantal inwoners (nog 91 in juni 2017 update, 77 in versie dec. 2016, 63 in exemplaar van juli 2016) is een factor 2,1 maal het provinciale gemiddelde (rood gearceerde kolom: 47 stuks, was in vorige update 41 exemplaren). Overijssel kan nog een "beetje" volgen, met 63, en Friesland met 61 projecten per 100.000 inwoners, maar daarna gaat het stapsgewijs bergafwaarts. De meeste provincies tobben met hoge inwoner aantallen (sterk verstedelijkte provincies) of een combinatie van relatief weinig projecten en een laag inwoner aantal (Drenthe, Groningen, Zeeland). Ditmaal is mijn eigen provincie Zuid-Holland, natuurlijk het meest dicht bevolkt van allemaal (inmiddels bijna 3,7 miljoen inwoners), de sluitpost, met gemiddeld maar 21 grote PV projecten op 100.000 ingezetenen (vorige update: 17 stuks).

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Relatieve verhoudingen: (2) PV-project capaciteit per inwoner per provincie (Wp)

Vergelijk grafiek met status juni 2017, dec. 2016

Met deze tweede relatieve maat bleek in de vorige updates de positie van Flevoland (nog) superieur en onaantastbaar te zijn t.o.v. de rest van de provincies. Met inmiddels 166 Wp (juni 2017 update: 111 Wp) gemiddeld per inwoner aan grote >=15 kWp zonnestroom producerende projecten beweegt "het nieuwe land" zich op eenzame hoogte, met een 2,3 maal zo grote relatieve capaciteit dan het provinciale gemiddelde (73 Wp/inwoner, vorige update 47 Wp). Alleen nieuwkomer Groningen kon, vanwege de enorme contributie van Sunport (30,8 MWp), en het afgelopen jaar versterkt door met name de daar aan toegevoegde 6 nieuwe grondgebonden projecten in 2017, goed meekomen. Met inmiddels maar liefst 157 Wp/inwoner (vorige update: 92 Wp). Te voorzien valt dat bij verdere bouw van grote zonneparken in Groningen, de langdurige kop positie van Flevoland ingenomen zal kunnen gaan worden. De portfolio aan plannen voor grondgebonden projecten is voor deze aardgas winnings-provincie immers veel groter dan die voor de Flevopolders.

De aanvankelijk sterke groei bij nr. 3, Friesland (vorige update, vooral veroorzaakt door zonnepark Garyp) lijkt wat te zijn afgevlakt. Daardoor is het "gat" met Groningen flink toegenomen, inmiddels al 48 Wp per inwoner. De capaciteit nam voor Friesland toe van 76 Wp/inwoner (update juni 2017) tot 109 Wp/inwoner bij de grote projecten. Afgezien van Drenthe (forse toename van 53 naar 91 Wp/inwoner, vooral vanwege zonnepark "Lange Runde") zit de rest van de provincies onder het gemiddelde van 73 Wp/inwoner (rood gearceerde kolom, was vorige update nog 47 Wp/inwoner).

Zeeland is ook hier fors opgerukt (vanwege zonnepark Middelburg), en ging van de op 2 na laatste positie naar de vijfde, van 24 naar 67 Wp/inwoner (factor 2,8 toename!). Limburg verloor 3 posities. De dichtst-bevolkte provincie Zuid-Holland blijft ook bij deze maatvoering rode lantaarndrager: slechts 22 Wp per ingezetene bij de grote projecten (juni 2017 update: 15 Wp/inwoner). In "moderne zonnepanelen" gemeten: genoemde 22 Wp/inwoner komt neer op een zielig "groot project paneeltje" van 280 Wp op elke 13 inwoners. Het verschil tussen Flevoland en Zuid-Holland is bij dit vergelijkings-criterium opgelopen tot een factor 7,5.

Wijzigingen in deze rating t.o.v. de update van juni 2017:

Relatieve verhoudingen: (3) Aantal grote PV-projecten per 100.000 hectare landoppervlak per provincie

Vergelijk grafiek met status juni 2017, dec. 2016

Wederom een andere volgorde, als we het aantal grote PV installaties relateren aan het beschikbare landoppervlak per provincie. Een beetje redelijke getallen krijgen we als we 100.000 hectare als referentie nemen, wat gelijk is aan 1.000 vierkante kilometer. De oppervlaktes per provincie heb ik gehaald uit deze StatLine tabel (update 8 december 2017, identiek aan de voorgaande van 13 maart 2017).